- Розничные финансовые услуги и микрофинансирование:построение всеохватывающей финансовой системы

Содержание

- 2. 08/13/2023 Содержание Финансовая система, доступная для широких слоев населения Программы и планы развития финансового рынка Новые

- 3. 08/13/2023 Инфраструктура поддержки российского микрофинансового сектора Российский микрофинансовый центр ЗАО «Центурион Капитал» Национальное партнерство участников микрофинансового

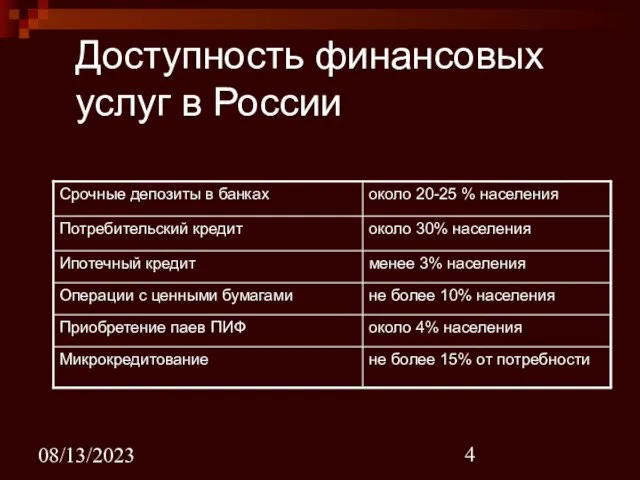

- 4. 08/13/2023 Доступность финансовых услуг в России не более 15% от потребности Микрокредитование около 4% населения Приобретение

- 5. 08/13/2023 Банковские филиалы (на100 тыс. человек населения)

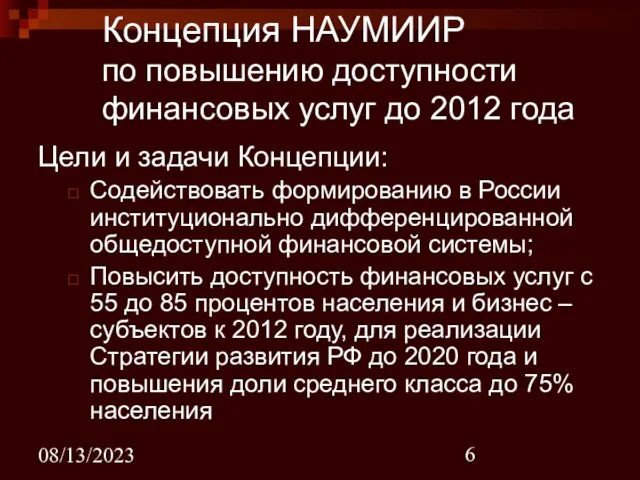

- 6. 08/13/2023 Концепция НАУМИИР по повышению доступности финансовых услуг до 2012 года Цели и задачи Концепции: Содействовать

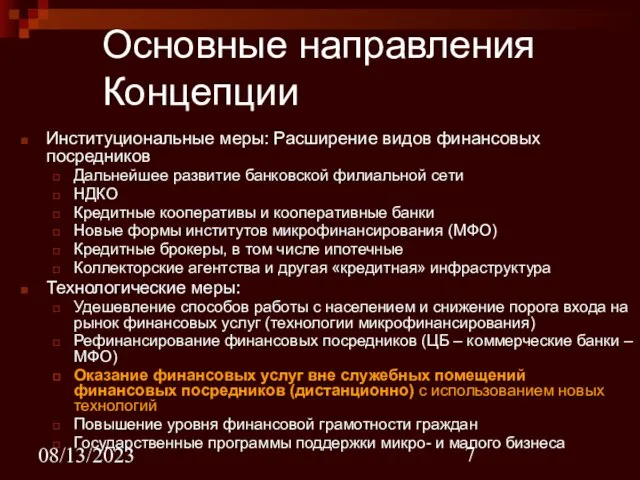

- 7. 08/13/2023 Основные направления Концепции Институциональные меры: Расширение видов финансовых посредников Дальнейшее развитие банковской филиальной сети НДКО

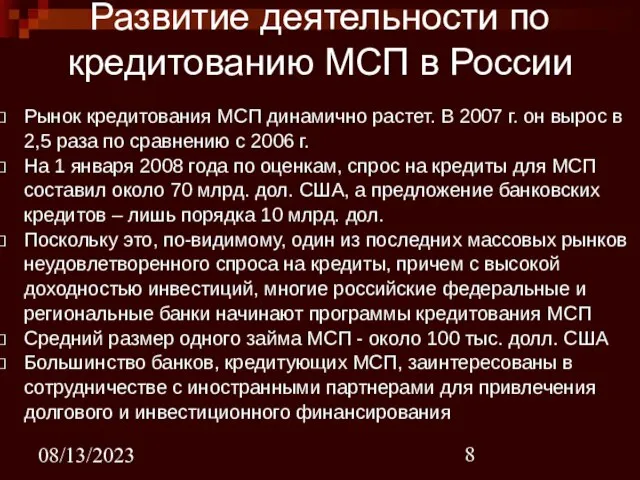

- 8. 08/13/2023 Рынок кредитования МСП динамично растет. В 2007 г. он вырос в 2,5 раза по сравнению

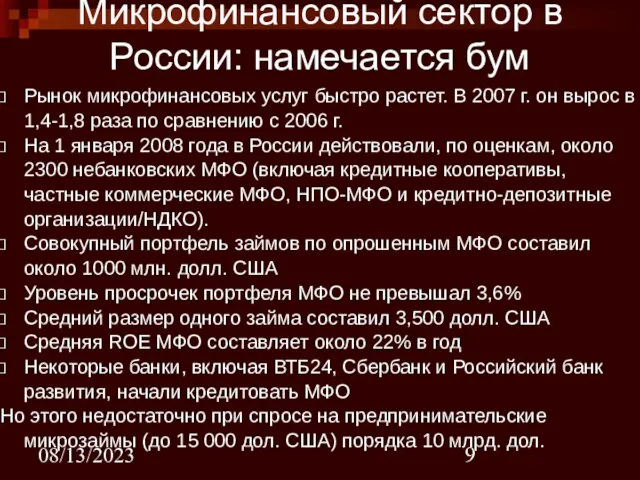

- 9. 08/13/2023 Рынок микрофинансовых услуг быстро растет. В 2007 г. он вырос в 1,4-1,8 раза по сравнению

- 10. 08/13/2023 Дистанционное оказание финансовых услуг Модель 1: Банки и агенты Почтовая инфрастуктура как инструмент финансового рынка

- 11. 08/13/2023 Почта России Более 42 тыс. отделений федеральной почтовой связи 27 почтовых отделений на 100 тыс.

- 12. 08/13/2023 Платежи «с мобильного телефона» Управление банковским счетом Без явного открытия банковского счета: электронные деньги (мобильный

- 13. 08/13/2023 Интернет- банкинг и платежи: Интернет-банкинг: управление банковским счетом через Интернет или иные каналы связи Без

- 14. 08/13/2023 Российская практика Мобильный банкинг: Совместная программа Банка «Таврический» и «Би-Лайн» - Мобильный Кошелек; Центр Финансовых

- 15. 08/13/2023 Барьеры для распространения технологий дистанционного банкинга Существует несколько нормативных барьеров для развития технологий дистанционного банкинга

- 16. 08/13/2023 Дальнейшие шаги Концепции: Аутсорсинг и электронные деньги БОльшая часть вопросов, связанных с передачей отдельных банковских

- 17. 08/13/2023 Дальнейшие шаги Концепции: пути решения проблемы идентификации клиентов Сделать агентов объектами надзора и контроля по

- 19. Скачать презентацию

Слайд 208/13/2023

Содержание

Финансовая система, доступная для широких слоев населения

Программы и планы развития финансового рынка

08/13/2023

Содержание

Финансовая система, доступная для широких слоев населения

Программы и планы развития финансового рынка

Слайд 308/13/2023

Инфраструктура поддержки российского микрофинансового сектора

Российский микрофинансовый центр

ЗАО «Центурион Капитал»

Национальное партнерство

08/13/2023

Инфраструктура поддержки российского микрофинансового сектора

Российский микрофинансовый центр

ЗАО «Центурион Капитал»

Национальное партнерство

Слайд 408/13/2023

Доступность финансовых услуг в России

не более 15% от потребности

Микрокредитование

около 4% населения

Приобретение паев

08/13/2023

Доступность финансовых услуг в России

не более 15% от потребности

Микрокредитование

около 4% населения

Приобретение паев

Слайд 508/13/2023

Банковские филиалы

(на100 тыс. человек населения)

08/13/2023

Банковские филиалы

(на100 тыс. человек населения)

Слайд 608/13/2023

Концепция НАУМИИР

по повышению доступности финансовых услуг до 2012 года

Цели и задачи

08/13/2023

Концепция НАУМИИР

по повышению доступности финансовых услуг до 2012 года

Цели и задачи

Слайд 708/13/2023

Основные направления Концепции

Институциональные меры: Расширение видов финансовых посредников

Дальнейшее развитие банковской филиальной сети

НДКО

Кредитные

08/13/2023

Основные направления Концепции

Институциональные меры: Расширение видов финансовых посредников

Дальнейшее развитие банковской филиальной сети

НДКО

Кредитные

Слайд 808/13/2023

Рынок кредитования МСП динамично растет. В 2007 г. он вырос в 2,5

08/13/2023

Рынок кредитования МСП динамично растет. В 2007 г. он вырос в 2,5

Слайд 908/13/2023

Рынок микрофинансовых услуг быстро растет. В 2007 г. он вырос в 1,4-1,8

08/13/2023

Рынок микрофинансовых услуг быстро растет. В 2007 г. он вырос в 1,4-1,8

Слайд 1008/13/2023

Дистанционное оказание финансовых услуг

Модель 1: Банки и агенты

Почтовая инфрастуктура как инструмент финансового

08/13/2023

Дистанционное оказание финансовых услуг

Модель 1: Банки и агенты

Почтовая инфрастуктура как инструмент финансового

Слайд 1108/13/2023

Почта России

Более 42 тыс. отделений федеральной почтовой связи

27 почтовых отделений

08/13/2023

Почта России

Более 42 тыс. отделений федеральной почтовой связи

27 почтовых отделений

Слайд 1208/13/2023

Платежи «с мобильного телефона»

Управление банковским счетом

Без явного открытия банковского счета: электронные деньги

08/13/2023

Платежи «с мобильного телефона»

Управление банковским счетом

Без явного открытия банковского счета: электронные деньги

Слайд 1308/13/2023

Интернет- банкинг и платежи:

Интернет-банкинг: управление банковским счетом через Интернет или иные

08/13/2023

Интернет- банкинг и платежи:

Интернет-банкинг: управление банковским счетом через Интернет или иные

Слайд 1408/13/2023

Российская практика

Мобильный банкинг:

Совместная программа Банка «Таврический» и «Би-Лайн» - Мобильный Кошелек;

Центр Финансовых

08/13/2023

Российская практика

Мобильный банкинг:

Совместная программа Банка «Таврический» и «Би-Лайн» - Мобильный Кошелек;

Центр Финансовых

Слайд 1508/13/2023

Барьеры для распространения технологий дистанционного банкинга

Существует несколько нормативных барьеров для развития технологий

08/13/2023

Барьеры для распространения технологий дистанционного банкинга

Существует несколько нормативных барьеров для развития технологий

Слайд 1608/13/2023

Дальнейшие шаги Концепции: Аутсорсинг и электронные деньги

БОльшая часть вопросов, связанных с

08/13/2023

Дальнейшие шаги Концепции: Аутсорсинг и электронные деньги

БОльшая часть вопросов, связанных с

Слайд 1708/13/2023

Дальнейшие шаги Концепции: пути решения проблемы идентификации клиентов

Сделать агентов объектами надзора и

08/13/2023

Дальнейшие шаги Концепции: пути решения проблемы идентификации клиентов

Сделать агентов объектами надзора и

ВИЧ И ПРАВА ЧЕЛОВЕКА

ВИЧ И ПРАВА ЧЕЛОВЕКА Презентация на тему Основы динамики(9 класс)

Презентация на тему Основы динамики(9 класс) Группы приставок.Приставки 2 группы

Группы приставок.Приставки 2 группы Гордо реет флаг российский

Гордо реет флаг российский Упражнения по предупреждению дислексии и формированию навыка чтения у младших школьников

Упражнения по предупреждению дислексии и формированию навыка чтения у младших школьников Системы обучения в начальной школе

Системы обучения в начальной школе Об аксиомах геометрии

Об аксиомах геометрии Презентация на тему Сомали

Презентация на тему Сомали  Типи мови

Типи мови Портрет жены и дочери художника И.Н. Крамского

Портрет жены и дочери художника И.Н. Крамского Презентация на тему Баронина «Рассказы для детей»

Презентация на тему Баронина «Рассказы для детей» Кафедра алгоритмических языков

Кафедра алгоритмических языков Исследование характеристик работы самодельного радиопередатчика на ЧМ-диапазон

Исследование характеристик работы самодельного радиопередатчика на ЧМ-диапазон Тематический натюрморт

Тематический натюрморт глагол Can

глагол Can Предприятия поселка. Проект

Предприятия поселка. Проект Новогодняя открытка

Новогодняя открытка Презентация "Вятские народные промыслы" - скачать презентации по МХК

Презентация "Вятские народные промыслы" - скачать презентации по МХК Регулирующий подход к государственным и частным компаниям

Регулирующий подход к государственным и частным компаниям ВОЗМОЖНОСТИ ИНВЕСТИРОВАНИЯВ РЕСПУБЛИКЕ БЕЛАРУСЬ

ВОЗМОЖНОСТИ ИНВЕСТИРОВАНИЯВ РЕСПУБЛИКЕ БЕЛАРУСЬ Манько Ольга. Летние работы (эскизы)

Манько Ольга. Летние работы (эскизы) Почему не спят котята ? Художник - В.А. Жигарев

Почему не спят котята ? Художник - В.А. Жигарев Межличностные отношения. Нравственные нормы межличностных отношений

Межличностные отношения. Нравственные нормы межличностных отношений Презентация на тему Функция y=x2

Презентация на тему Функция y=x2 Формирование учебно-познавательной компетенции через овладение приемами действия в нестандартной ситуациях

Формирование учебно-познавательной компетенции через овладение приемами действия в нестандартной ситуациях Печень тушеная в соусе

Печень тушеная в соусе Единственно нужное размещение единственно нужных слов

Единственно нужное размещение единственно нужных слов Перспективы развития АИИС

Перспективы развития АИИС