- Рыночная модель Шарпа

Содержание

- 2. Фондовый индекс — составной показатель изменения цен определённой группы ценных бумаг — «индексной корзины». Как правило,

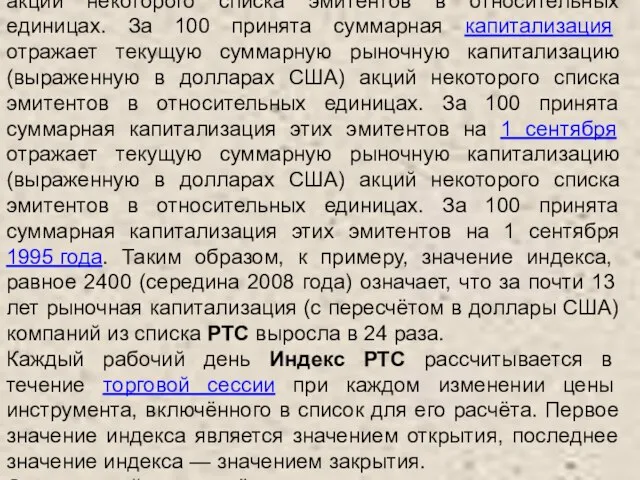

- 4. Индекс РТС отражает текущую суммарную рыночную капитализацию (выраженную в долларах США) акций некоторого списка эмитентов отражает

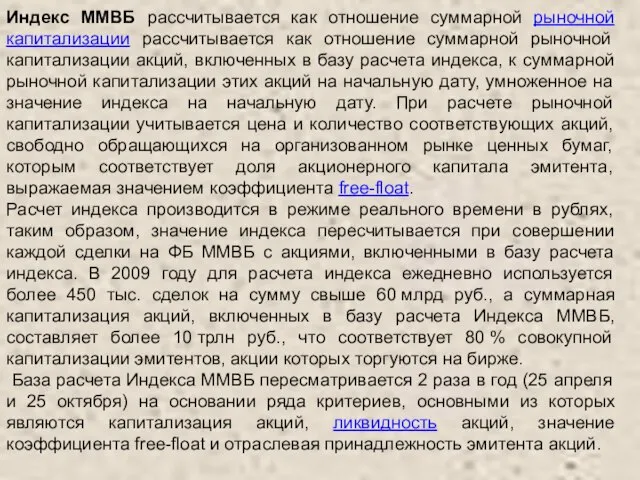

- 5. Индекс ММВБ рассчитывается как отношение суммарной рыночной капитализации рассчитывается как отношение суммарной рыночной капитализации акций, включенных

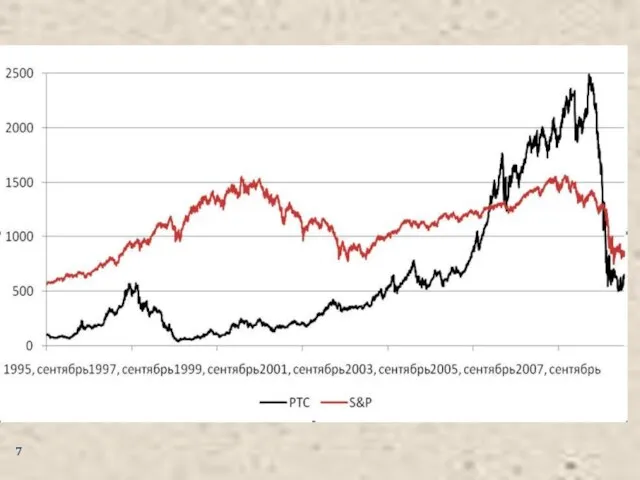

- 6. Динамика индекса S&P

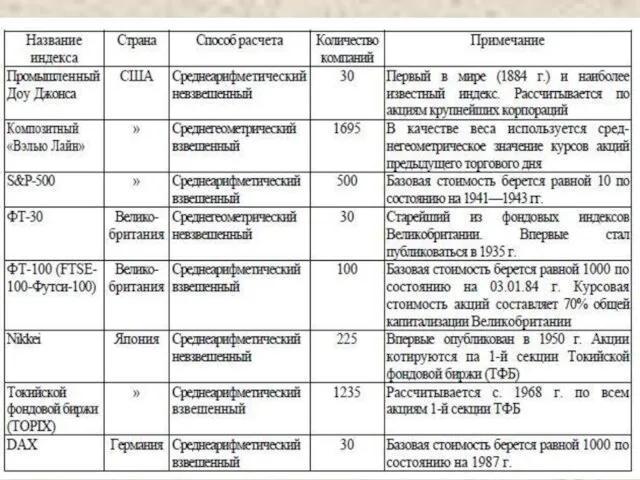

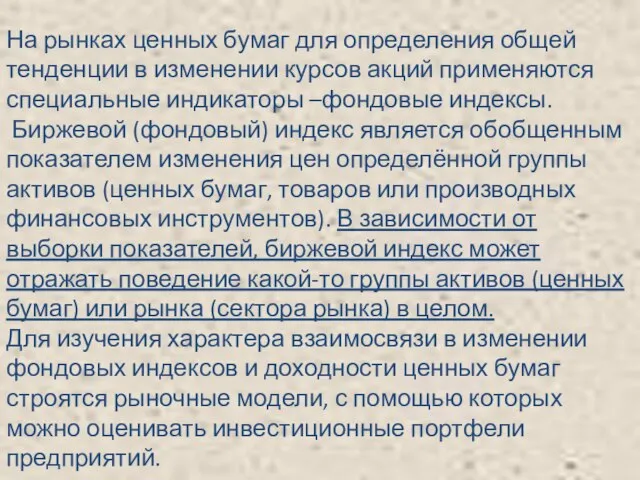

- 8. На рынках ценных бумаг для определения общей тенденции в изменении курсов акций применяются специальные индикаторы –фондовые

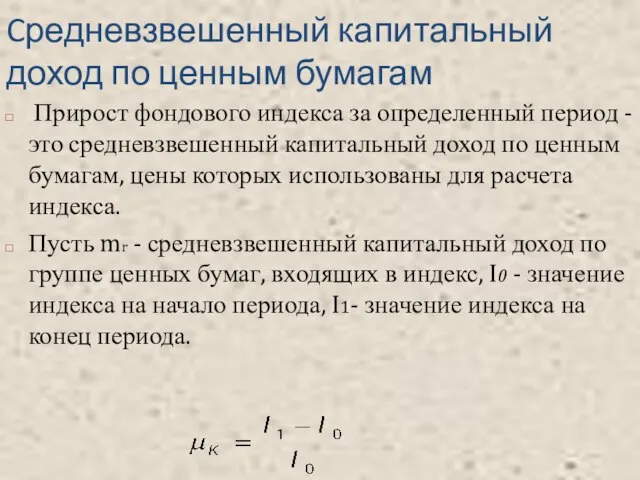

- 9. Cредневзвешенный капитальный доход по ценным бумагам Прирост фондового индекса за определенный период - это средневзвешенный капитальный

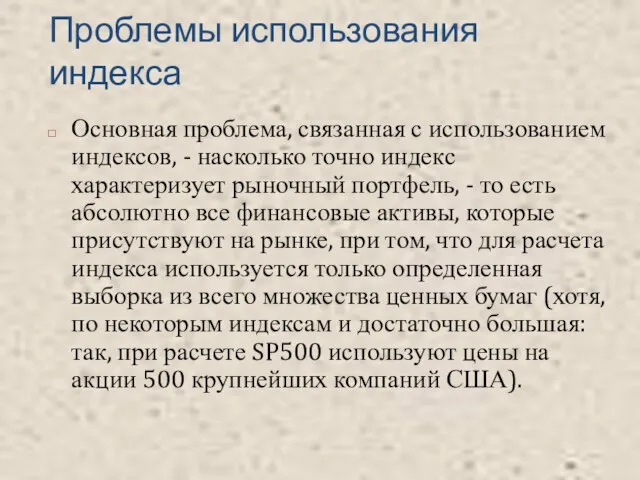

- 10. Проблемы использования индекса Основная проблема, связанная с использованием индексов, - насколько точно индекс характеризует рыночный портфель,

- 11. Еще несколько проблем. Первая - доходность государственных ценных бумаг, как и любых других, подвержена колебаниям. Вторая

- 12. Однофакторная модель Шарпа Пусть за некоторый период времени изучается взаимосвязь между доходностью определенной ценной бумаги –

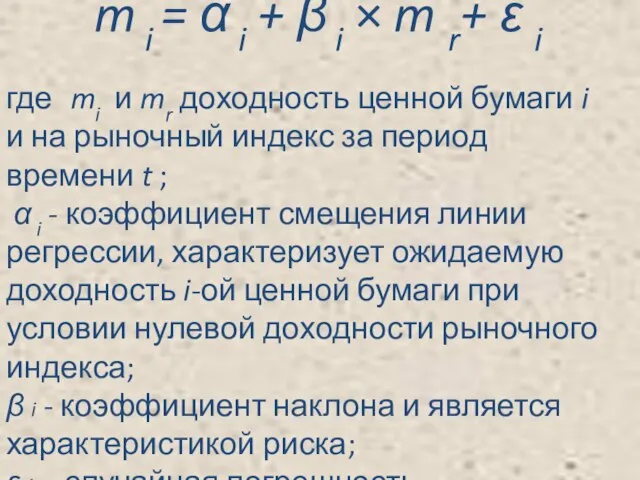

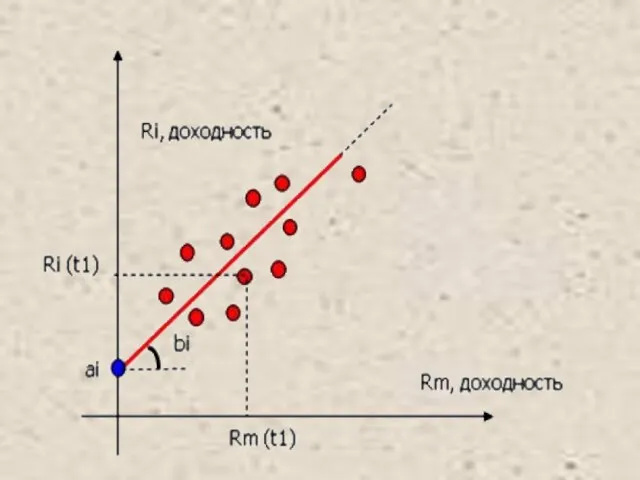

- 13. m i = α i + β i × m r+ ε i где mi и

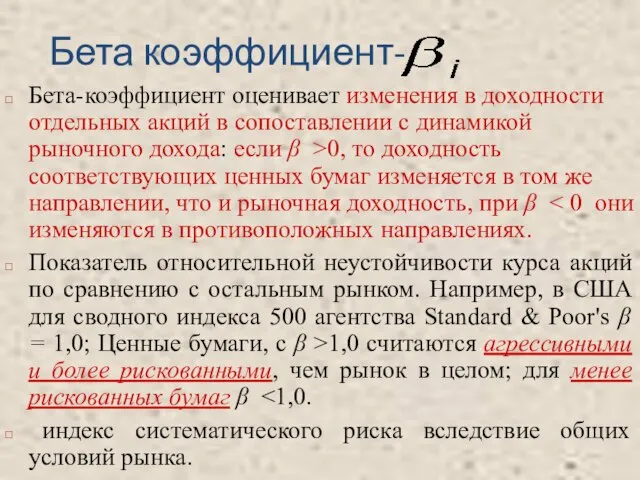

- 15. Бета коэффициент- Бета-коэффициент оценивает изменения в доходности отдельных акций в сопоставлении с динамикой рыночного дохода: если

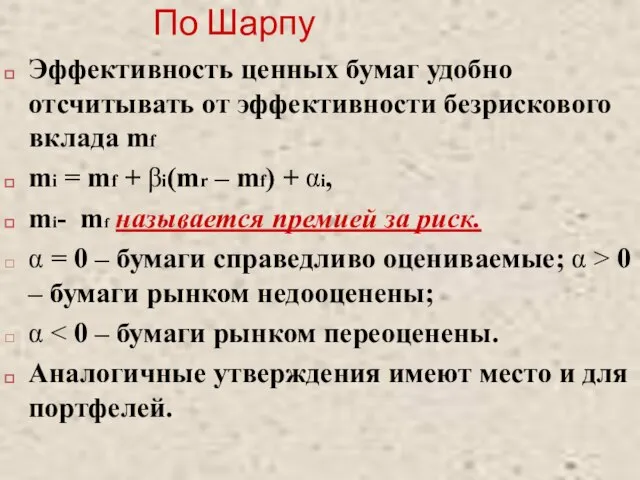

- 16. По Шарпу Эффективность ценных бумаг удобно отсчитывать от эффективности безрискового вклада mf mi = mf +

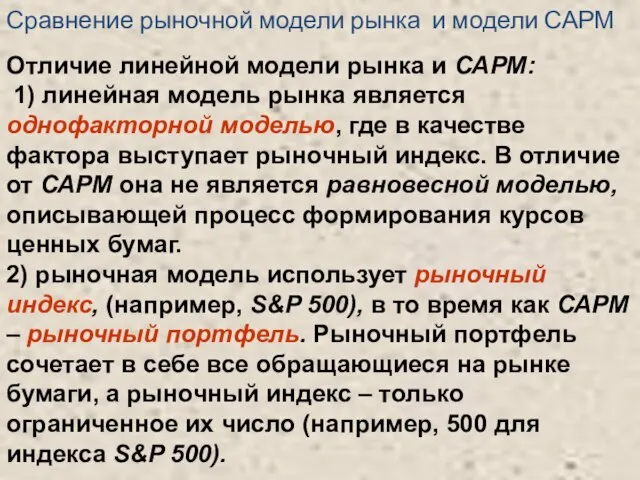

- 17. Отличие линейной модели рынка и САРМ: 1) линейная модель рынка является однофакторной моделью, где в качестве

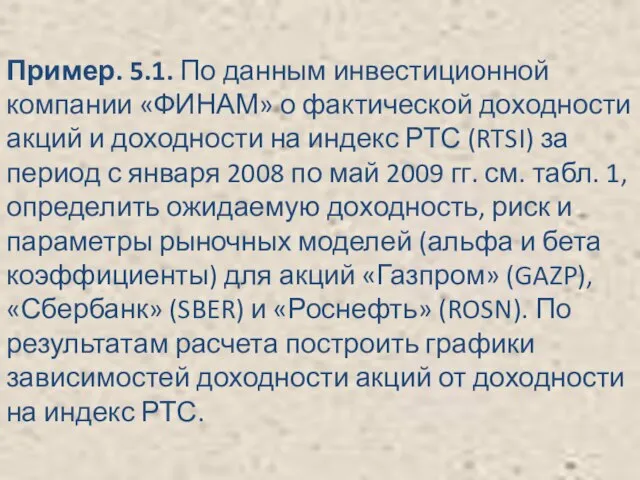

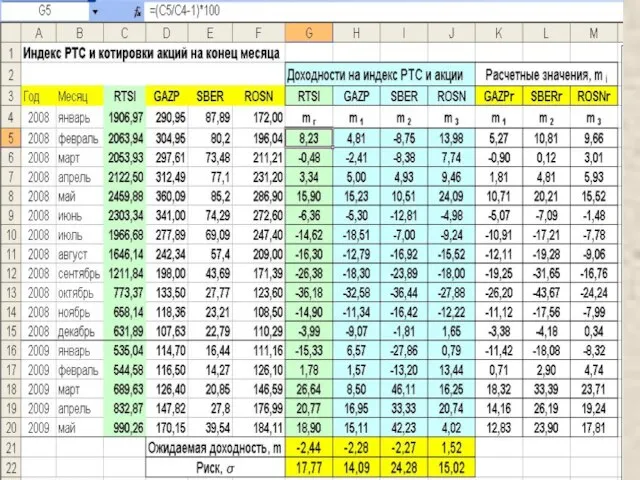

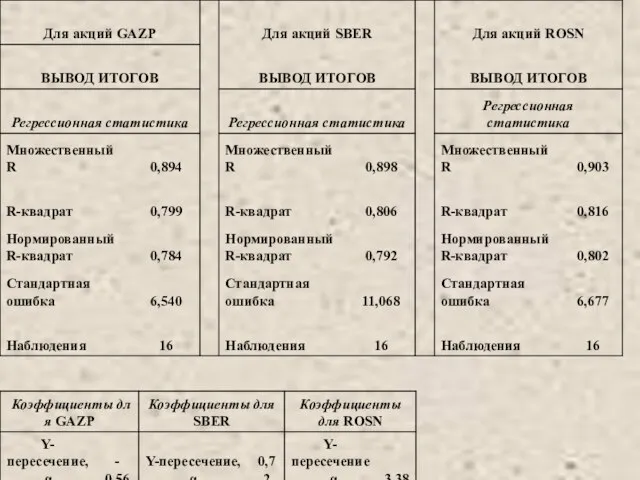

- 18. Пример. 5.1. По данным инвестиционной компании «ФИНАМ» о фактической доходности акций и доходности на индекс РТС

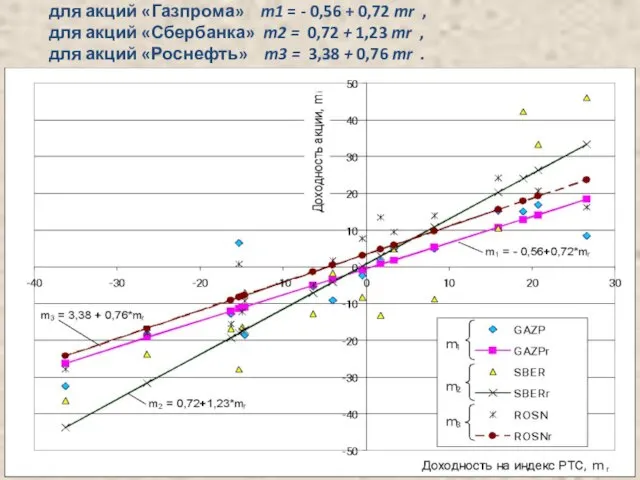

- 21. для акций «Газпрома» m1 = - 0,56 + 0,72 mr , для акций «Сбербанка» m2 =

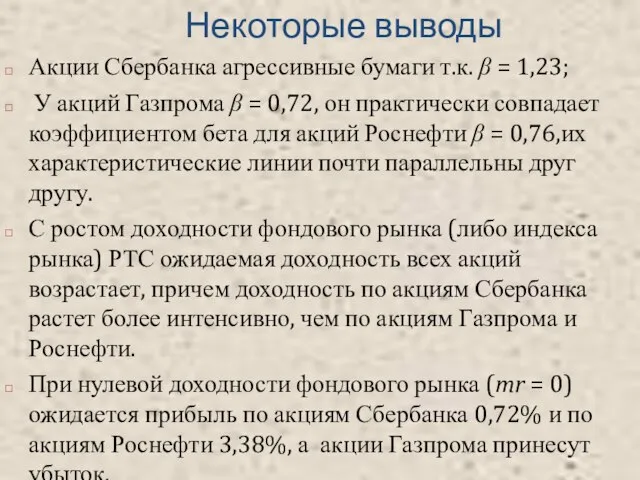

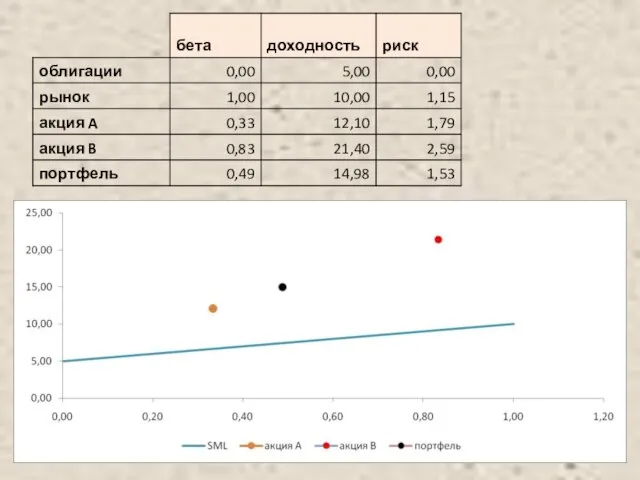

- 22. Некоторые выводы Акции Сбербанка агрессивные бумаги т.к. β = 1,23; У акций Газпрома β = 0,72,

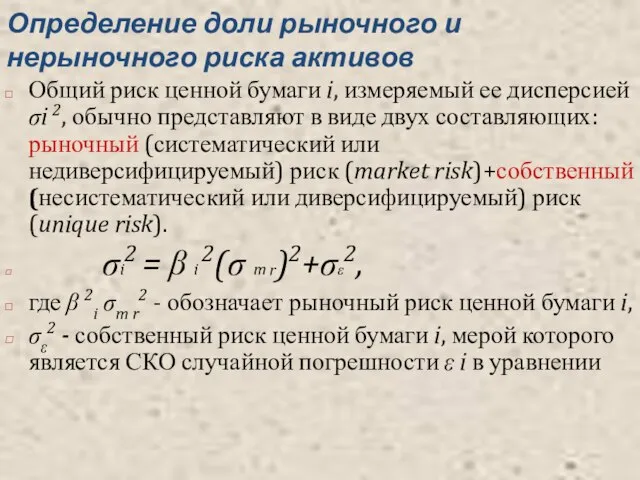

- 23. Определение доли рыночного и нерыночного риска активов Общий риск ценной бумаги i, измеряемый ее дисперсией σi

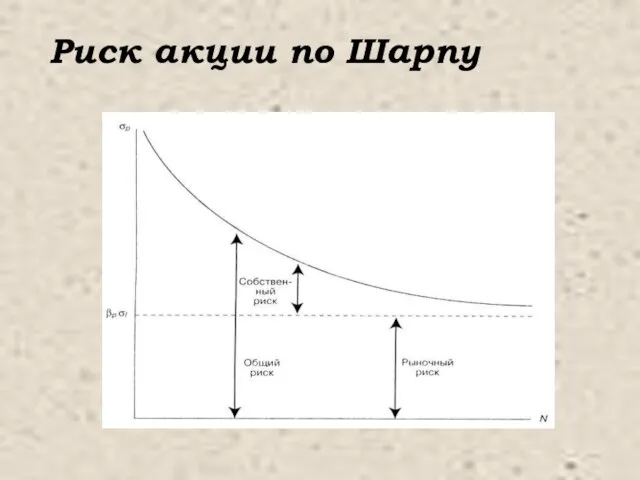

- 24. Риск акции по Шарпу

- 25. Общий риск = Рыночный риск + Собственный риск (систематический) + (несистематический) Таким образом, вариация доходности каждой

- 26. Специфический риск связан с такими явлениями, как изменения в законодательстве, забастовки, удачная или неудачная маркетинговая политика,

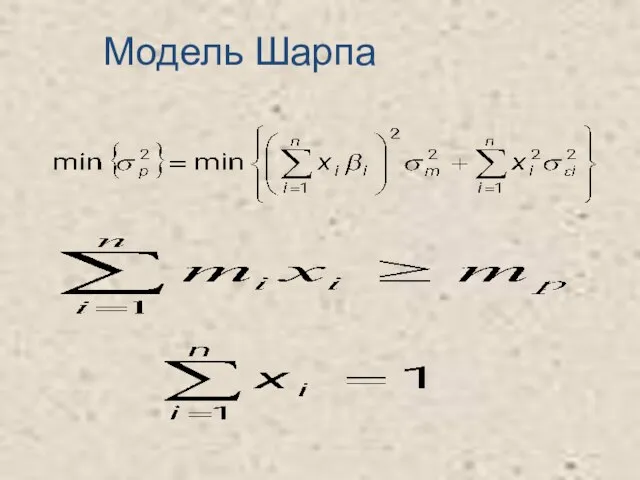

- 27. Модель Шарпа

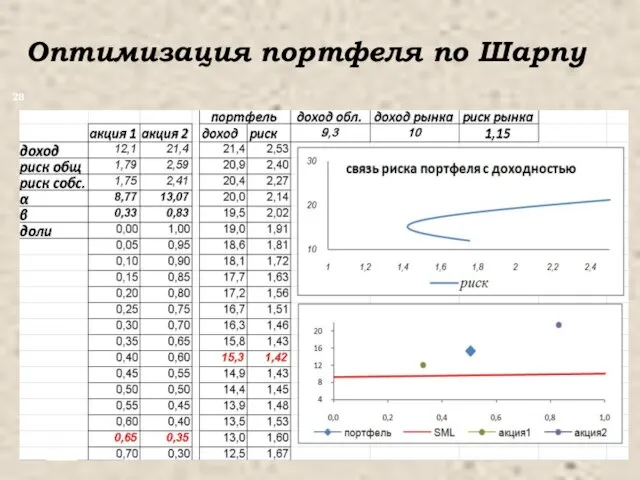

- 28. Оптимизация портфеля по Шарпу

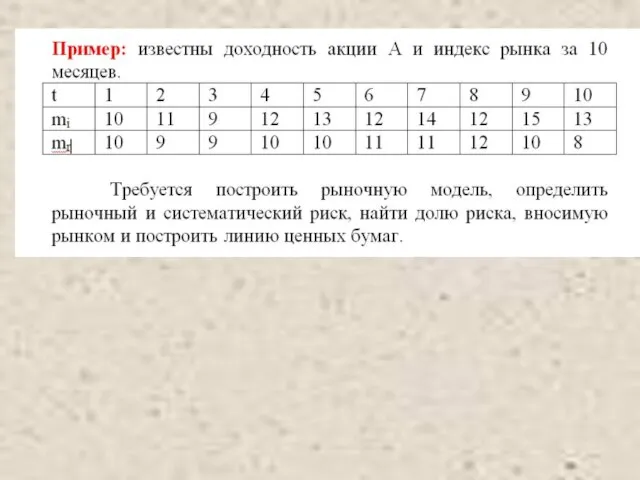

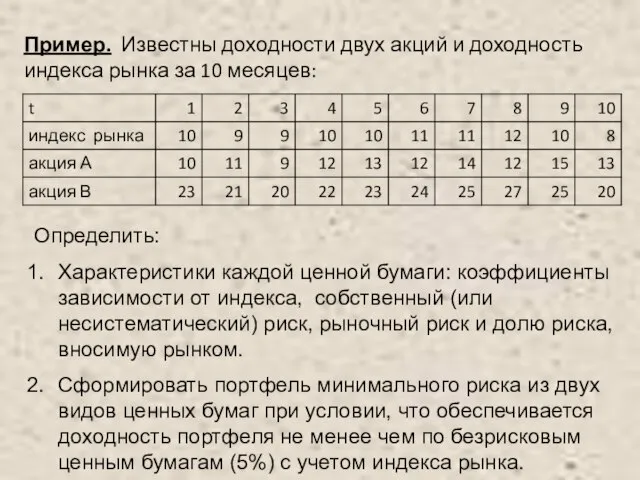

- 31. Пример. Известны доходности двух акций и доходность индекса рынка за 10 месяцев: Определить: Характеристики каждой ценной

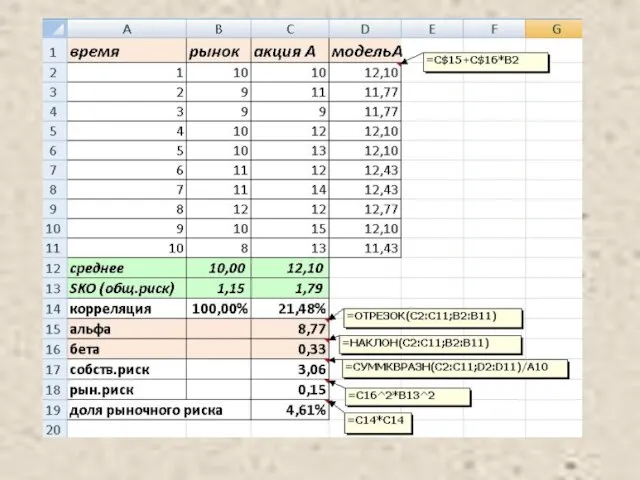

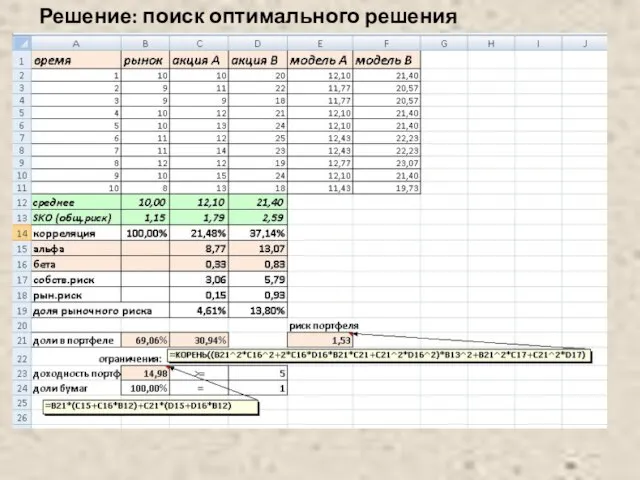

- 32. Решение: поиск оптимального решения

- 34. Динамика стоимости акций и доходности облигаций

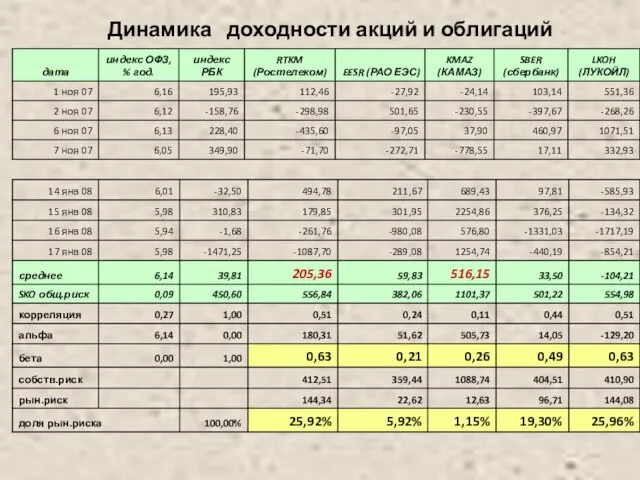

- 35. Динамика доходности акций и облигаций

- 37. Скачать презентацию

Слайд 2

Фондовый индекс — составной показатель изменения цен определённой группы ценных бумаг — «индексной корзины».

Как

Фондовый индекс — составной показатель изменения цен определённой группы ценных бумаг — «индексной корзины». Как

Слайд 4Индекс РТС отражает текущую суммарную рыночную капитализацию (выраженную в долларах США) акций

Индекс РТС отражает текущую суммарную рыночную капитализацию (выраженную в долларах США) акций

Слайд 5Индекс ММВБ рассчитывается как отношение суммарной рыночной капитализации рассчитывается как отношение суммарной

Индекс ММВБ рассчитывается как отношение суммарной рыночной капитализации рассчитывается как отношение суммарной

Слайд 6Динамика индекса S&P

Динамика индекса S&P

Слайд 8На рынках ценных бумаг для определения общей тенденции в изменении курсов акций

На рынках ценных бумаг для определения общей тенденции в изменении курсов акций

Слайд 9Cредневзвешенный капитальный доход по ценным бумагам

Прирост фондового индекса за определенный

Cредневзвешенный капитальный доход по ценным бумагам

Прирост фондового индекса за определенный

Слайд 10Проблемы использования индекса

Основная проблема, связанная с использованием индексов, - насколько точно индекс

Проблемы использования индекса

Основная проблема, связанная с использованием индексов, - насколько точно индекс

Слайд 11 Еще несколько проблем.

Первая - доходность государственных ценных бумаг, как и любых

Еще несколько проблем.

Первая - доходность государственных ценных бумаг, как и любых

Слайд 12Однофакторная модель Шарпа

Пусть за некоторый период времени изучается взаимосвязь между доходностью определенной

Однофакторная модель Шарпа

Пусть за некоторый период времени изучается взаимосвязь между доходностью определенной

Слайд 13 m i = α i + β i × m r+

m i = α i + β i × m r+

Слайд 15Бета коэффициент-

Бета-коэффициент оценивает изменения в доходности отдельных акций в сопоставлении с

Бета коэффициент-

Бета-коэффициент оценивает изменения в доходности отдельных акций в сопоставлении с

Слайд 16 По Шарпу

Эффективность ценных бумаг удобно отсчитывать от эффективности безрискового вклада mf

mi

По Шарпу

Эффективность ценных бумаг удобно отсчитывать от эффективности безрискового вклада mf

mi

Слайд 17Отличие линейной модели рынка и САРМ:

1) линейная модель рынка является однофакторной

Отличие линейной модели рынка и САРМ:

1) линейная модель рынка является однофакторной

Слайд 18Пример. 5.1. По данным инвестиционной компании «ФИНАМ» о фактической доходности акций и

Пример. 5.1. По данным инвестиционной компании «ФИНАМ» о фактической доходности акций и

Слайд 21для акций «Газпрома» m1 = - 0,56 + 0,72 mr ,

для акций

для акций «Газпрома» m1 = - 0,56 + 0,72 mr , для акций

Слайд 22 Некоторые выводы

Акции Сбербанка агрессивные бумаги т.к. β = 1,23;

Некоторые выводы

Акции Сбербанка агрессивные бумаги т.к. β = 1,23;

Слайд 23Определение доли рыночного и нерыночного риска активов

Общий риск ценной бумаги i, измеряемый

Определение доли рыночного и нерыночного риска активов

Общий риск ценной бумаги i, измеряемый

Слайд 24Риск акции по Шарпу

Риск акции по Шарпу

Слайд 25Общий риск = Рыночный риск + Собственный риск

(систематический) + (несистематический)

Таким образом,

Общий риск = Рыночный риск + Собственный риск (систематический) + (несистематический) Таким образом,

Слайд 26Специфический риск

связан с такими явлениями, как изменения в законодательстве, забастовки, удачная

Специфический риск

связан с такими явлениями, как изменения в законодательстве, забастовки, удачная

Слайд 27 Модель Шарпа

Модель Шарпа

Слайд 28Оптимизация портфеля по Шарпу

Оптимизация портфеля по Шарпу

Слайд 31Пример. Известны доходности двух акций и доходность индекса рынка за 10 месяцев:

Определить:

Пример. Известны доходности двух акций и доходность индекса рынка за 10 месяцев:

Определить:

Слайд 32Решение: поиск оптимального решения

Решение: поиск оптимального решения

Слайд 34Динамика стоимости акций и доходности облигаций

Динамика стоимости акций и доходности облигаций

Слайд 35Динамика доходности акций и облигаций

Динамика доходности акций и облигаций

Установки для подъема высокотемпературной жидкости, геотермальной энергетики

Установки для подъема высокотемпературной жидкости, геотермальной энергетики Постановка задачи

Постановка задачи Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф

Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф Россия на карте мира

Россия на карте мира НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ

НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ Внешняя среда ПАО Калориферный завод

Внешняя среда ПАО Калориферный завод Учебный план профильного обучения Методические аспекты составления в условиях перехода

Учебный план профильного обучения Методические аспекты составления в условиях перехода Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности

Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности Корпоративное мероприятие в клубном формате

Корпоративное мероприятие в клубном формате Диагностика. Психологическое сопровождение процесса реабилитации

Диагностика. Психологическое сопровождение процесса реабилитации Презентация на тему Как христианство пришло на Русь (4 класс)

Презентация на тему Как христианство пришло на Русь (4 класс) Презентация на тему Лекарства дома

Презентация на тему Лекарства дома  Вечный двигатель 10 класс

Вечный двигатель 10 класс Презентация на тему МЧС России

Презентация на тему МЧС России Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации

Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации Презентация на тему Рыночные отношения в здравоохранении

Презентация на тему Рыночные отношения в здравоохранении  Лекция 1

Лекция 1 ДЕНЬ НАРОДНОГО ЕДИНСТВА

ДЕНЬ НАРОДНОГО ЕДИНСТВА Презентация на тему Антуан де Монкретьен

Презентация на тему Антуан де Монкретьен Владимиро - Суздальская Русь

Владимиро - Суздальская Русь ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково

ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково Фиксированные ударения в языках

Фиксированные ударения в языках Галуа

Галуа Муртадха - презентация

Муртадха - презентация Dream Team - онлайн платформа в IT сфере

Dream Team - онлайн платформа в IT сфере Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов Система профориентации и основные её направления

Система профориентации и основные её направления Маски для волос. Выбираем расческу

Маски для волос. Выбираем расческу