- Рынок биржевых облигаций на ММВБ

Содержание

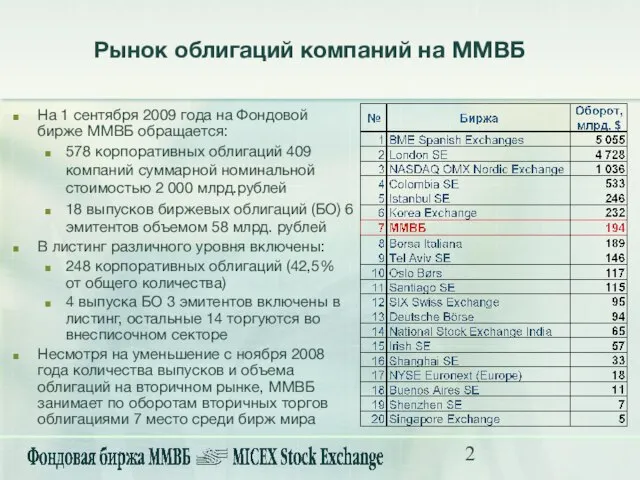

- 2. На 1 сентября 2009 года на Фондовой бирже ММВБ обращается: 578 корпоративных облигаций 409 компаний суммарной

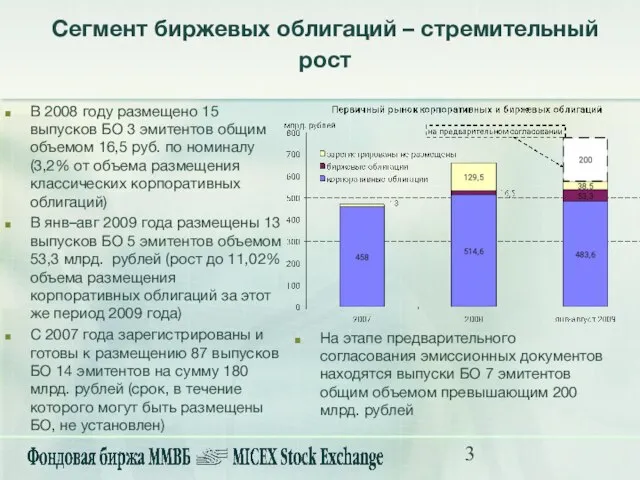

- 3. Сегмент биржевых облигаций – стремительный рост В 2008 году размещено 15 выпусков БО 3 эмитентов общим

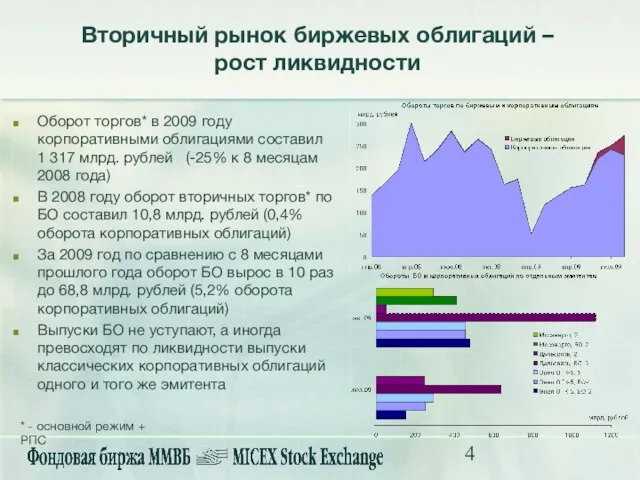

- 4. Вторичный рынок биржевых облигаций – рост ликвидности Оборот торгов* в 2009 году корпоративными облигациями составил 1

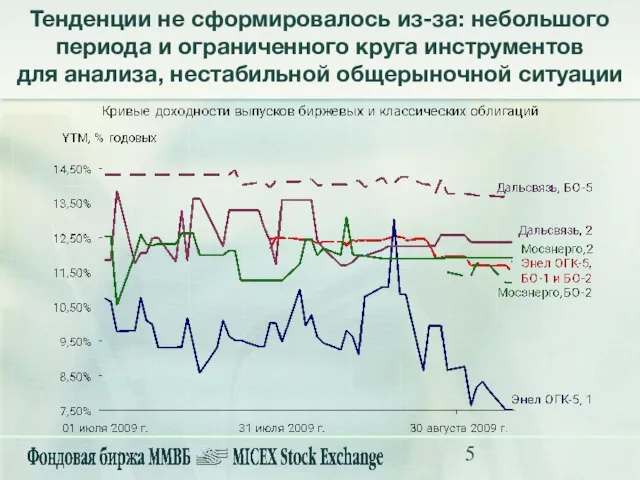

- 5. Тенденции не сформировалось из-за: небольшого периода и ограниченного круга инструментов для анализа, нестабильной общерыночной ситуации

- 6. Особенности и преимущества эмиссии биржевых облигаций Сокращение сроков регистрации эмиссии и начала вторичных торгов, т.к. эмиссия

- 7. Законодательные новации по биржевым облигациям 31.12.2008 вступили в силу изменения в статью 27.5.2. ФЗ-«О рынке ценных

- 8. Варианты допуска БО к торгам на ММВБ I. Размещение* (присвоение БО идентификационного номера) без процедуры листинга

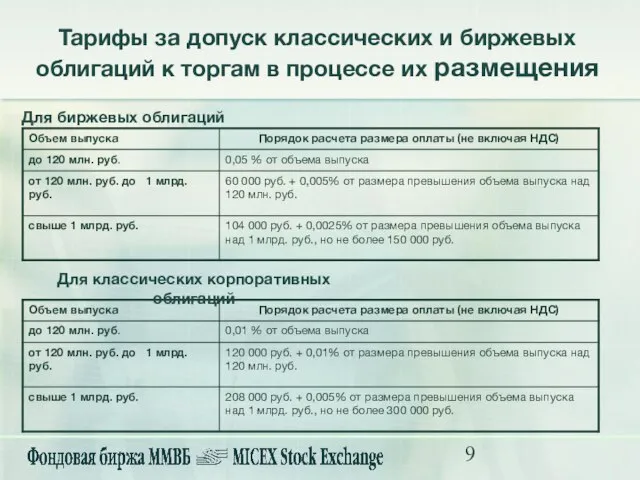

- 9. Тарифы за допуск классических и биржевых облигаций к торгам в процессе их размещения Для классических корпоративных

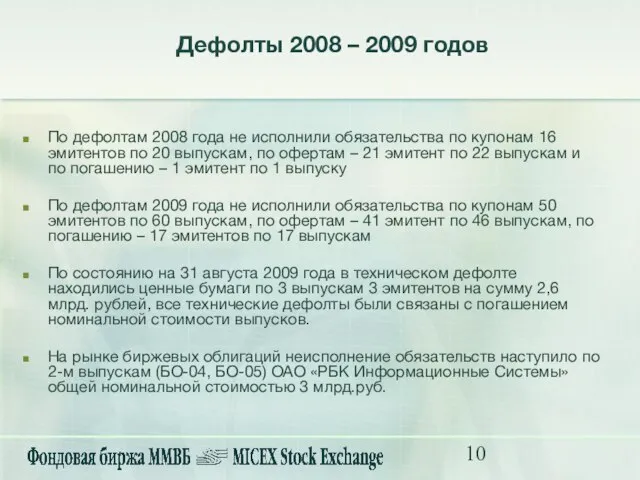

- 10. По дефолтам 2008 года не исполнили обязательства по купонам 16 эмитентов по 20 выпускам, по офертам

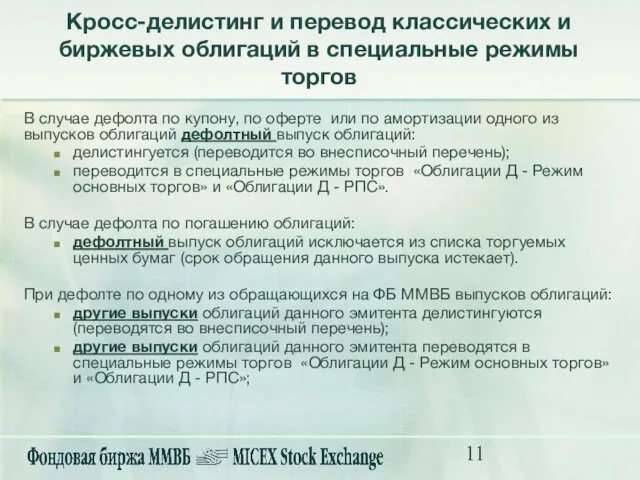

- 11. Кросс-делистинг и перевод классических и биржевых облигаций в специальные режимы торгов В случае дефолта по купону,

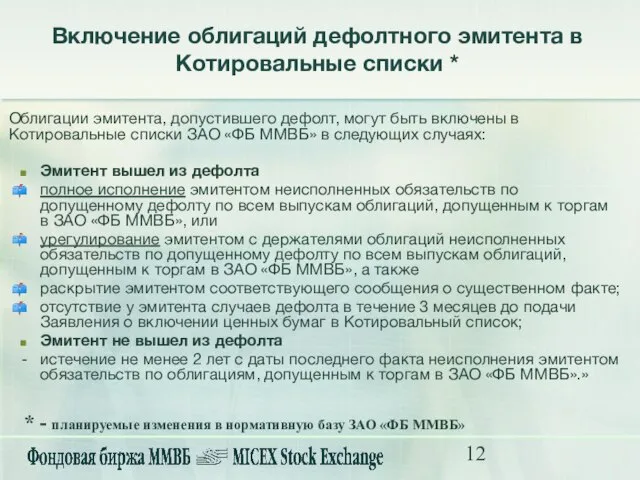

- 12. Включение облигаций дефолтного эмитента в Котировальные списки * Облигации эмитента, допустившего дефолт, могут быть включены в

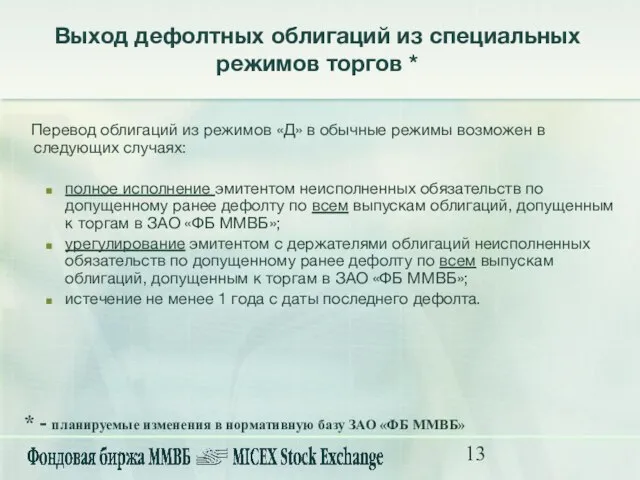

- 13. Выход дефолтных облигаций из специальных режимов торгов * Перевод облигаций из режимов «Д» в обычные режимы

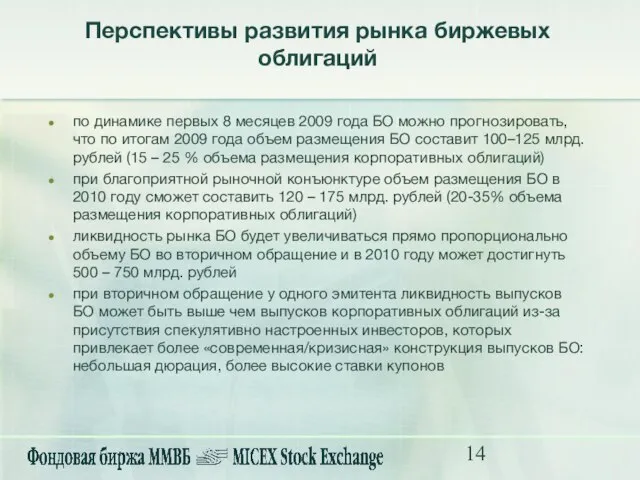

- 14. Перспективы развития рынка биржевых облигаций по динамике первых 8 месяцев 2009 года БО можно прогнозировать, что

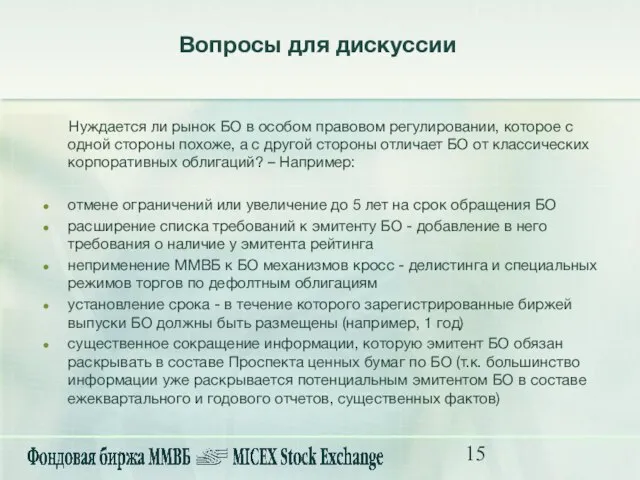

- 15. Вопросы для дискуссии Нуждается ли рынок БО в особом правовом регулировании, которое с одной стороны похоже,

- 17. Скачать презентацию

Слайд 3Сегмент биржевых облигаций – стремительный рост

В 2008 году размещено 15 выпусков

Сегмент биржевых облигаций – стремительный рост

В 2008 году размещено 15 выпусков

Слайд 4Вторичный рынок биржевых облигаций –

рост ликвидности

Оборот торгов* в 2009 году корпоративными облигациями

Вторичный рынок биржевых облигаций –

рост ликвидности

Оборот торгов* в 2009 году корпоративными облигациями

Слайд 5Тенденции не сформировалось из-за: небольшого периода и ограниченного круга инструментов

для анализа, нестабильной

Тенденции не сформировалось из-за: небольшого периода и ограниченного круга инструментов для анализа, нестабильной

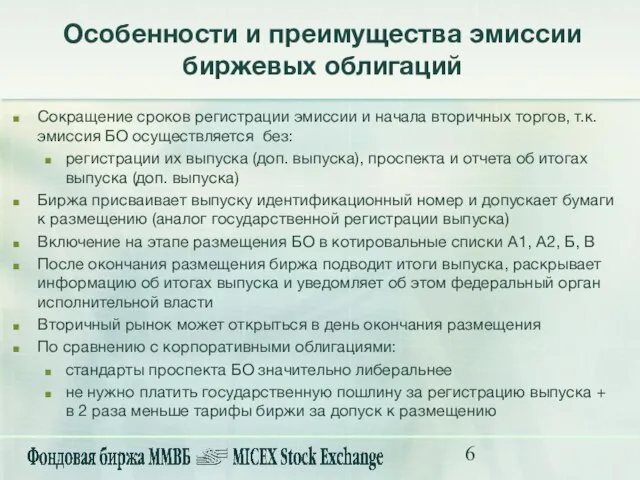

Слайд 6Особенности и преимущества эмиссии биржевых облигаций

Сокращение сроков регистрации эмиссии и начала вторичных

Особенности и преимущества эмиссии биржевых облигаций

Сокращение сроков регистрации эмиссии и начала вторичных

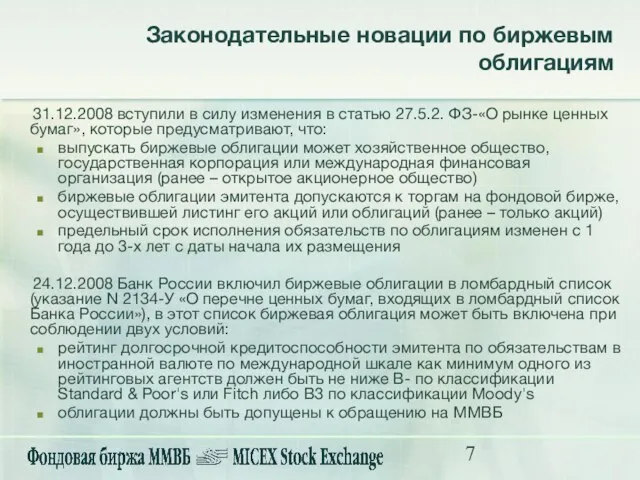

Слайд 7Законодательные новации по биржевым облигациям

31.12.2008 вступили в силу изменения в статью

Законодательные новации по биржевым облигациям

31.12.2008 вступили в силу изменения в статью

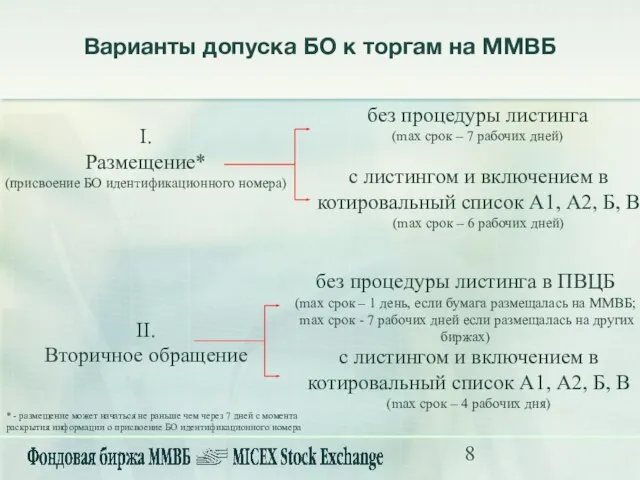

Слайд 8Варианты допуска БО к торгам на ММВБ

I.

Размещение*

(присвоение БО идентификационного номера)

без процедуры листинга

(max

Варианты допуска БО к торгам на ММВБ

I.

Размещение*

(присвоение БО идентификационного номера)

без процедуры листинга

(max

Слайд 9Тарифы за допуск классических и биржевых облигаций к торгам в процессе их

Тарифы за допуск классических и биржевых облигаций к торгам в процессе их

Слайд 10По дефолтам 2008 года не исполнили обязательства по купонам 16 эмитентов по

Слайд 11Кросс-делистинг и перевод классических и биржевых облигаций в специальные режимы торгов

В случае

Кросс-делистинг и перевод классических и биржевых облигаций в специальные режимы торгов

В случае

Слайд 12Включение облигаций дефолтного эмитента в Котировальные списки *

Облигации эмитента, допустившего дефолт, могут

Включение облигаций дефолтного эмитента в Котировальные списки *

Облигации эмитента, допустившего дефолт, могут

Слайд 13Выход дефолтных облигаций из специальных режимов торгов *

Перевод облигаций из режимов

Выход дефолтных облигаций из специальных режимов торгов *

Перевод облигаций из режимов

Слайд 14Перспективы развития рынка биржевых облигаций

по динамике первых 8 месяцев 2009 года БО

Перспективы развития рынка биржевых облигаций

по динамике первых 8 месяцев 2009 года БО

Слайд 15Вопросы для дискуссии

Нуждается ли рынок БО в особом правовом регулировании, которое

Вопросы для дискуссии

Нуждается ли рынок БО в особом правовом регулировании, которое

Каркасное моделирование

Каркасное моделирование  Азбука в загадках-добавлялках

Азбука в загадках-добавлялках Оплата труда на предприятии

Оплата труда на предприятии Вышивка швом узелок и рококо

Вышивка швом узелок и рококо Или неиспользованный потенциал Информационные технологии в PR

Или неиспользованный потенциал Информационные технологии в PR Презентация на тему Физиология питания

Презентация на тему Физиология питания  РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М

РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М Кто курит табак – тот себе враг.

Кто курит табак – тот себе враг. п.Советский. 2008г.

п.Советский. 2008г. ТЕМА УРОКА

ТЕМА УРОКА ботулизм

ботулизм Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы

Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы сочинение по Лермонтову

сочинение по Лермонтову Опыт работы МОУ Курагинской СОШ №1

Опыт работы МОУ Курагинской СОШ №1 Структура доходов и расходов бюджета

Структура доходов и расходов бюджета Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов

Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов Оценка эффективности системы товародвижения

Оценка эффективности системы товародвижения Роман в стихах А.С. Пушкина « Евгений Онегин»

Роман в стихах А.С. Пушкина « Евгений Онегин» Рождество Христово

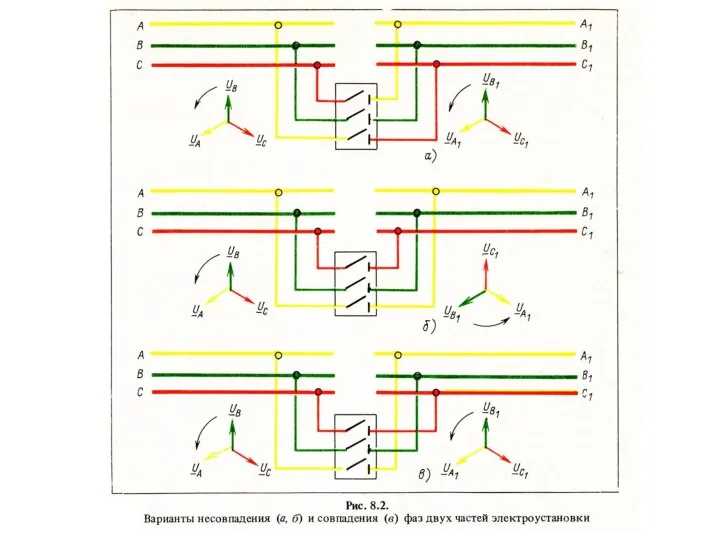

Рождество Христово Фазировка. Косвенные методы фазировки

Фазировка. Косвенные методы фазировки Русь в XIII-XV веках

Русь в XIII-XV веках Формирование смысложизненных ориентаций школьников

Формирование смысложизненных ориентаций школьников Наибольший общий делитель 6 класс

Наибольший общий делитель 6 класс Семь жемчужин Египта

Семь жемчужин Египта Программы для ГРВкомпании «МедЭО»

Программы для ГРВкомпании «МедЭО» Презентация на тему Защита организма от излучения

Презентация на тему Защита организма от излучения Что такое фотография?

Что такое фотография? Староакульшетская школа

Староакульшетская школа