- Рынок капитала. Облигации.

Содержание

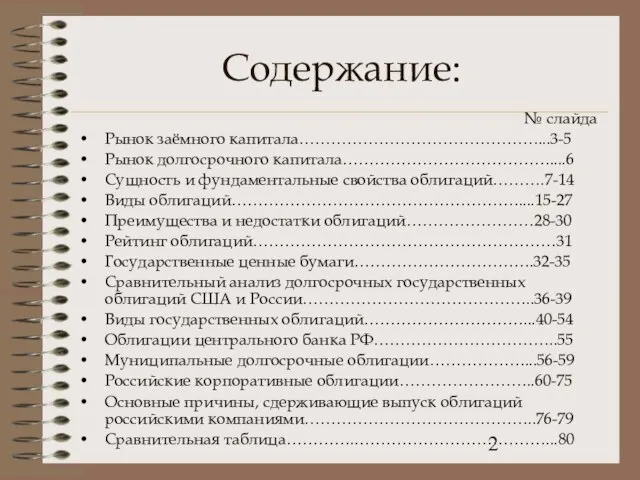

- 2. Содержание: № слайда Рынок заёмного капитала………………………………………...3-5 Рынок долгосрочного капитала…………………………………....6 Сущность и фундаментальные свойства облигаций……….7-14 Виды облигаций………………………………………………....15-27

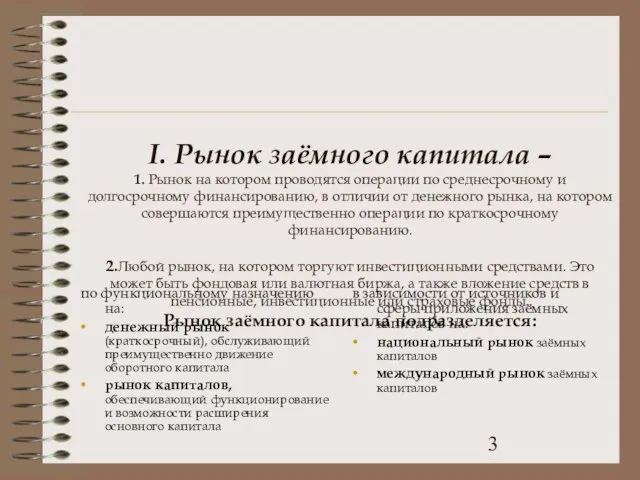

- 3. I. Рынок заёмного капитала – 1. Рынок на котором проводятся операции по среднесрочному и долгосрочному финансированию,

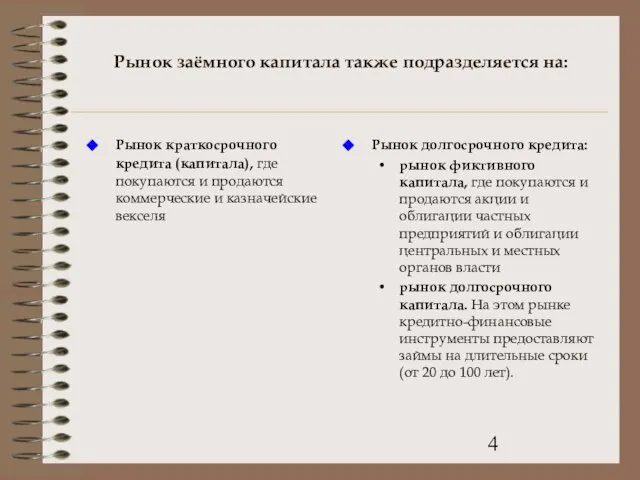

- 4. Рынок заёмного капитала также подразделяется на: Рынок краткосрочного кредита (капитала), где покупаются и продаются коммерческие и

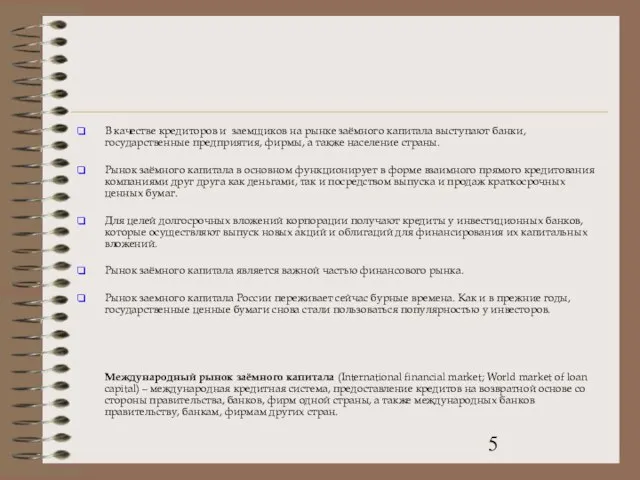

- 5. В качестве кредиторов и заемщиков на рынке заёмного капитала выступают банки, государственные предприятия, фирмы, а также

- 6. II. Рынок долгосрочного капитала можно разделить на: Банковский рынок. На банковском рынке предприятие может получить долгосрочный

- 7. III. Сущность и фундаментальные свойства облигаций Облигация (Bond, от лат. Obligatio – обязательство) – ценная бумага,

- 8. Порядок выпуска облигаций акционерными обществами регламентируется Федеральным законом «Об акционерных обществах». При выпуске облигаций должны быть

- 9. Резюмируя сказанное выше об облигации, можно рассматривать облигацию как: Долговое обязательство эмитента; Источник финансирования расходов бюджетов,

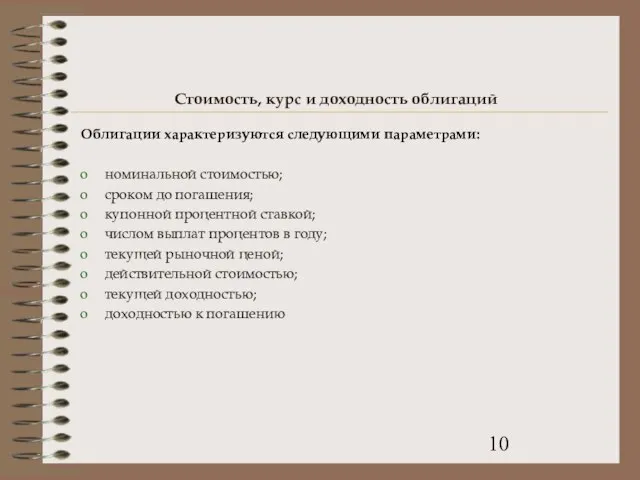

- 10. Стоимость, курс и доходность облигаций Облигации характеризуются следующими параметрами: номинальной стоимостью; сроком до погашения; купонной процентной

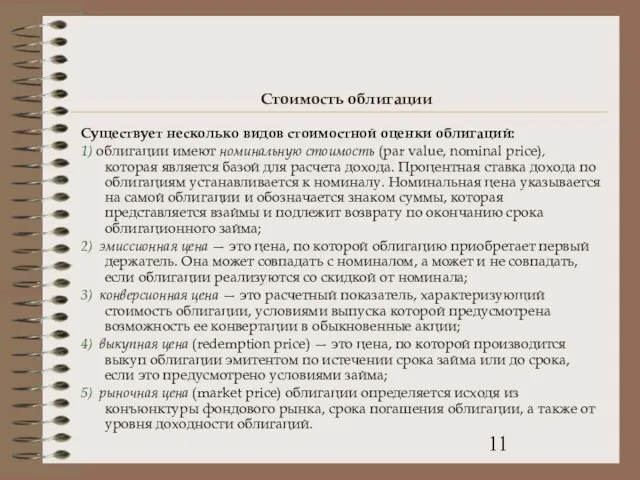

- 11. Стоимость облигации Существует несколько видов стоимостной оценки облигаций: 1) облигации имеют номинальную стоимость (par value, nominal

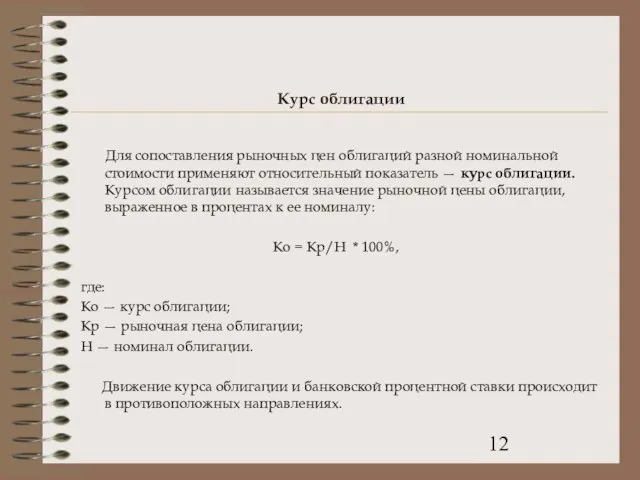

- 12. Курс облигации Для сопоставления рыночных цен облигаций разной номинальной стоимости применяют относительный показатель — курс облигации.

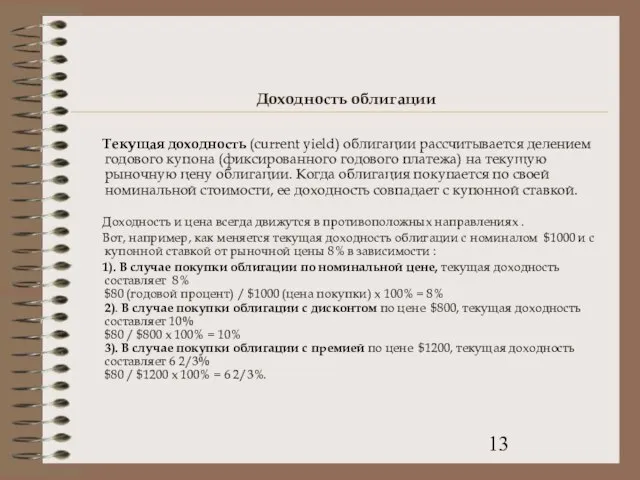

- 13. Доходность облигации Текущая доходность (current yield) облигации рассчитывается делением годового купона (фиксированного годового платежа) на текущую

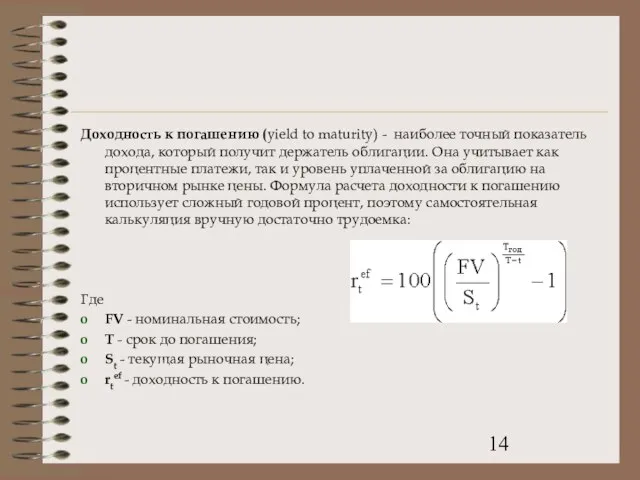

- 14. Доходность к погашению (yield to maturity) - наиболее точный показатель дохода, который получит держатель облигации. Она

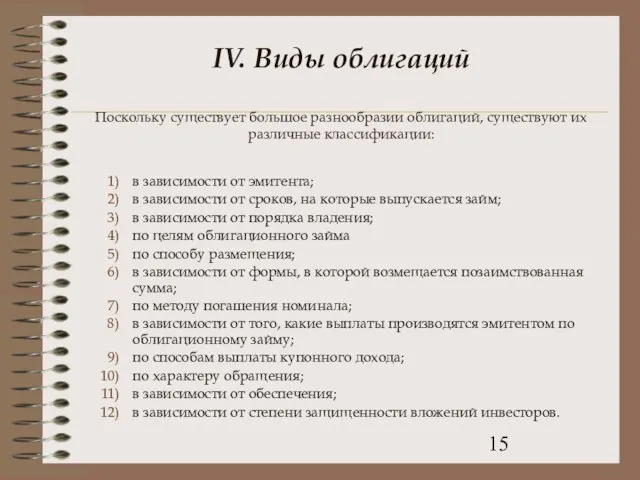

- 15. IV. Виды облигаций Поскольку существует большое разнообразии облигаций, существуют их различные классификации: в зависимости от эмитента;

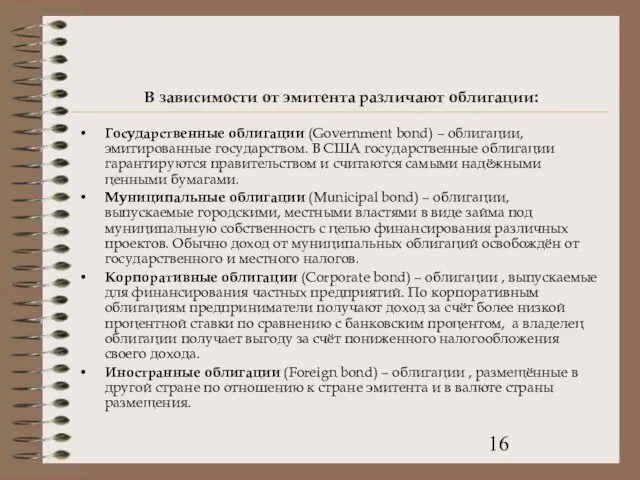

- 16. В зависимости от эмитента различают облигации: Государственные облигации (Government bond) – облигации, эмитированные государством. В США

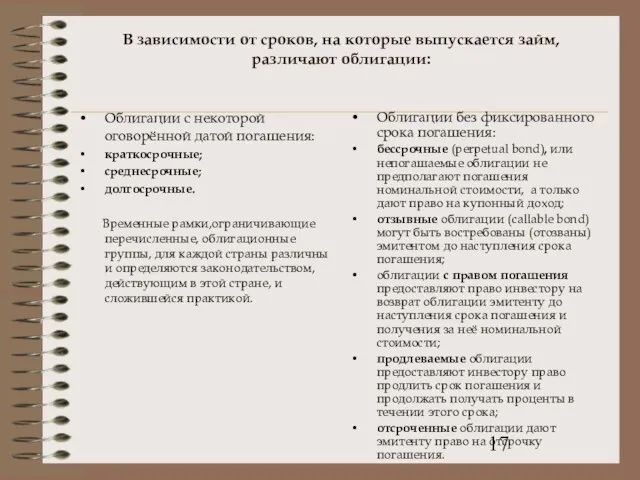

- 17. В зависимости от сроков, на которые выпускается займ, различают облигации: Облигации с некоторой оговорённой датой погашения:

- 18. В зависимости от порядка владения различают облигации: Именные облигации – облигации, права владения которыми подтверждаются внесением

- 19. По целям облигационного займа различают облигации: Обычные облигации – облигации, выпускаемые для рефинансирования имеющейся у эмитента

- 20. По способу размещения различают облигации: Свободно размещаемые облигационные займы; Займы, предполагающие принудительный порядок размещения. Принудительно размещаемыми

- 21. В зависимости от формы, в которой возмещается позаимствованная сумма, различают облигации: Облигации с возмещением в денежной

- 22. По методу погашения номинала различают облигации: Облигации, погашение номинала которых производится разовым платежом; Облигации с распределённым

- 23. В зависимости от того, какие выплаты производятся эмитентом по облигационному займу, различают облигации: Облигации, по которым

- 24. По способам выплаты купонного дохода различают облигации: Облигации с фиксированной купонной ставкой (Level-coupon bond) – купонные

- 25. По характеру обращения различают облигации: Неконвертируемые облигации ; Конвертируемые облигации (Convertible bond) – облигации, которые дают

- 26. В зависимости от обеспечения различают облигации: Обеспеченные залогом: физическими активами в виде: имущества, оборудования, физических активов

- 27. В зависимости от степени защищенности вложений инвесторов различают облигации: Облигации, достойные инвестиций, (Investment grade bond) -

- 28. V. Преимущества и недостатки облигаций Преимущества и недостатки выпуска облигаций для эмитента: Преимущества: сохранение существующей структуры

- 29. Преимущества: эмитент получает возможность гибкого управления собственным долгом; длинный срок обращения; на больших суммах выпуск облигаций

- 30. Преимущества облигаций для инвестора: Возможность вложения средств в высоколиквидные ценные бумаги; Возможность получения стабильного дохода, как

- 31. VI. Рейтинг облигаций Общеприняты следующие обозначения кредитного рейтинга: Бумаги инвестиционного качества (investment grade bonds) начинаются с

- 32. VII. Государственные ценные бумаги В настоящее время в Российской Федерации происходит развитие такого немаловажного сектора экономики,

- 33. Государственные ценные бумаги: Рыночные. Например, казначейские векселя, ноты, боны. Они свободно продаются и покупаются на денежном

- 34. По сроку действия государственные ценные бумаги делятся на: Краткосрочные облигации – казначейские векселя, на срок от

- 35. В зависимости от критерия, лежащего в основе классификации, существует несколько группировок государственных ценных бумаг:

- 36. VIII. Сравнительные анализ долгосрочных государственных облигаций США и России Государственная облигация (Government bond) – облигация, эмитированная

- 37. США В США государственные облигации гарантируются правительством и считаются самыми надёжными ценными бумагами. В США с

- 38. Россия В России государственные долгосрочные облигации (ГДО) выпускаются сроком на 30 лет в бланковом виде с

- 39. Облигации внутреннего валютного займа

- 40. Рынок облигаций федерального займа (ОФЗ) Срок обращения – не менее года. Срок обращения разбит на определённое

- 41. Достоинства ОФЗ: С точки зрения инвестора выгода состоит в том, что он приобретает ценную бумагу с

- 42. Недостатки ОФЗ: Главный недостаток - это периодически возникающая низкая ликвидность рынка, особенно в моменты резкого и

- 43. Цена сделки с ОФЗ складывается из двух компонентов: цены самой облигации и накопленного купонного дохода. Финансовый

- 44. Виды облигаций федерального займа Облигации федерального займа с переменным купонным доходом (ОФЗ-ПК) Эмитент – Министерство финансов

- 45. Облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД) Эмитент – Министерство финансов РФ Форма эмиссии –

- 46. Рынок облигаций государственного сберегательного займа (ОГСЗ) Рынок облигаций государственного сберегательного займа (state saving loan bonds) –

- 47. Однако ОГСЗ оказались настолько привлекательны для институциональных инвесторов, что основными операторами в данном секторе фондового рынка

- 48. Первичное размещение - Министерство финансов РФ в форме закрытого тендера, участники которого подают заявки со своими

- 49. Рынок облигаций государственного внутреннего валютного займа (ОГВВЗ) В России было два выпуска облигаций государственного внутреннего валютного

- 50. Валюта займа – доллары США. Процентная ставка – 3% годовых. Объём займа – 7885 миллионов долларов.

- 51. 2 выпуск ОГВВЗ. Дата выпуска облигаций - 14 мая 1996 года. По облигациям начисляется 3 процента

- 52. Причины второго выпуска ОГВВЗ: Погашение внутреннего валютного долга, который не был учтён при определении первоначального объёма

- 53. ОГВВЗ могут свободно продаваться и покупаться с расчётом за рубли или за конвертируемую валюту. Вывоз этих

- 54. Право держателей в отношении погашения облигаций: Каждый держатель имеет право объявить свои облигации причитающимися к погашению

- 55. X. Облигации Центрального банка РФ Эмитент – Центральный банк Российской Федерации Форма эмиссии – документарная с

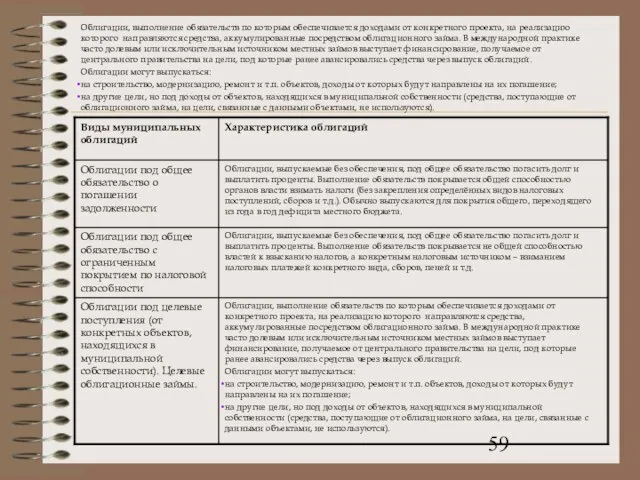

- 56. XI. Муниципальные долгосрочные облигации Муниципальные облигации (municipal bond)— кредитные обязательства городских, местных властей, выпускаемые в виде

- 57. Муниципальные облигации: краткосрочные муниципальные облигации, которые используются в основном для преодоления временных денежных затруднений некоммерческих организаций

- 58. Муниципальные облигации могут выпускаться: именными и на предъявителя; на любые сроки; без ограничений или с ограничениями

- 59. Облигации, выполнение обязательств по которым обеспечивается доходами от конкретного проекта, на реализацию которого направляются средства, аккумулированные

- 60. XII. Российские корпоративные облигации Российский рынок корпоративных облигаций (corporate bond, c-bonds) является сейчас наиболее динамично развивающимся.

- 61. Виды рыночных выпусков корпоративных облигаций: Краткосрочные, рублевые дисконтные облигации – облигации, выпускаемые эмитентом на срок от

- 62. Надёжность корпоративных облигаций несколько ниже, чем у государственных или муниципальных долговых обязательств. Она может варьироваться от

- 63. Номинал корпоративных облигаций составляет чаще всего 1000$, а процентные платежи осуществляются раз в полгода. Определяющим обстоятельством

- 64. В зависимости от обеспечения различают следующие виды корпоративных облигаций: Collateral trust bonds - обязательства, обеспеченные финансовыми

- 65. Для эмитента привлечение средств через размещение корпоративных облигаций обладает следующими преимуществами перед банковскими кредитами и эмиссией

- 66. Для инвестора к преимуществам вложения в облигации можно отнести: высокую доходность (порядка 19 – 23% годовых),

- 67. При вложении в корпоративные облигации необходимо учитывать следующие факторы: финансовое положение эмитента - анализ структуры баланса

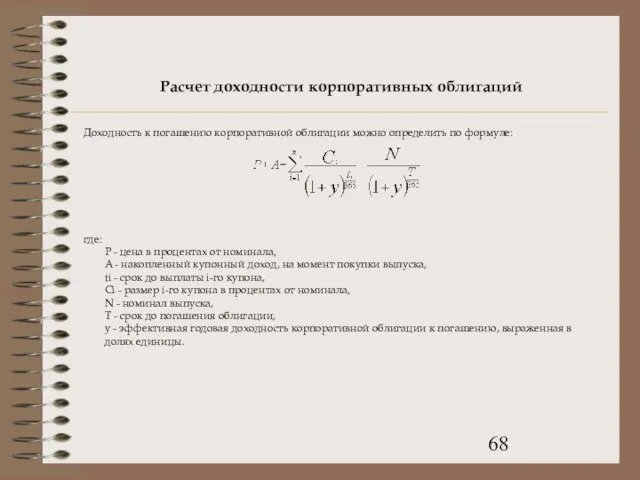

- 68. Расчет доходности корпоративных облигаций Доходность к погашению корпоративной облигации можно определить по формуле: где: P -

- 69. Несмотря на то, что рынок российских корпоративных облигаций динамично развивается, его соотношение к национальному ВВП чрезвычайно

- 70. Существуют ограничительные факторы развития рынка корпоративных облигаций на данный момент: короткий срок заимствований; отсутствие чёткой зависимости

- 71. На российском рынке до недавнего времени практически не существовало градации доходности облигаций в зависимости от риска.

- 72. Дальнейшее развитие рынка российских корпоративных облигаций должно происходить по таким направлениям, как: удлинение сроков заимствований, что

- 73. Эволюция рынка российских корпоративных облигаций также должна быть мотивирована и самими эмитентами, испытывающими потребность в долгосрочном

- 74. Более фундаментальная задача дальнейшего развития рынка c-bonds – это генерирование рыночных процентных ставок, отражающих стоимость фондирования

- 75. Первый в истории российского рынка корпоративных облигаций дефолт в начале 2004 года не состоялся. Такой дефолт

- 76. XIII. Основные причины, сдерживающие выпуск облигаций российскими компаниями: Длительность срока подготовки проспекта эмиссии и его регистрации

- 77. В рамках выпуска параметры ценной бумаги уже жестко зафиксированы, и у эмитента при привлечении ресурсов не

- 78. Наличие значительных затрат на подготовку эмиссии делает неэффективным привлечение облигационных займов на короткий срок. Расходы эмитента

- 79. Облигации являются прозрачным и понятным инструментом для российского налогообложения. А поскольку российское налогообложение вряд ли можно

- 80. XIV. Сравнительная таблица

- 82. Скачать презентацию

Слайд 2Содержание:

№ слайда

Рынок заёмного капитала………………………………………...3-5

Рынок долгосрочного капитала…………………………………....6

Сущность и фундаментальные свойства облигаций……….7-14

Виды облигаций………………………………………………....15-27

Преимущества

Содержание:

№ слайда

Рынок заёмного капитала………………………………………...3-5

Рынок долгосрочного капитала…………………………………....6

Сущность и фундаментальные свойства облигаций……….7-14

Виды облигаций………………………………………………....15-27

Преимущества

Слайд 3I. Рынок заёмного капитала –

1. Рынок на котором проводятся операции по

I. Рынок заёмного капитала – 1. Рынок на котором проводятся операции по

Слайд 4Рынок заёмного капитала также подразделяется на:

Рынок краткосрочного кредита (капитала), где покупаются и

Рынок заёмного капитала также подразделяется на:

Рынок краткосрочного кредита (капитала), где покупаются и

Слайд 5В качестве кредиторов и заемщиков на рынке заёмного капитала выступают банки, государственные

В качестве кредиторов и заемщиков на рынке заёмного капитала выступают банки, государственные

Слайд 6II. Рынок долгосрочного капитала

можно разделить на:

Банковский рынок. На банковском рынке предприятие

II. Рынок долгосрочного капитала

можно разделить на:

Банковский рынок. На банковском рынке предприятие

Слайд 7III. Сущность и фундаментальные свойства облигаций

Облигация (Bond, от лат. Obligatio –

III. Сущность и фундаментальные свойства облигаций

Облигация (Bond, от лат. Obligatio –

Слайд 8Порядок выпуска облигаций акционерными обществами регламентируется Федеральным законом «Об акционерных обществах».

При выпуске

Порядок выпуска облигаций акционерными обществами регламентируется Федеральным законом «Об акционерных обществах». При выпуске

Слайд 9Резюмируя сказанное выше об облигации, можно рассматривать облигацию как:

Долговое обязательство эмитента;

Источник финансирования

Резюмируя сказанное выше об облигации, можно рассматривать облигацию как:

Долговое обязательство эмитента;

Источник финансирования

Слайд 10Стоимость, курс и доходность облигаций

Облигации характеризуются следующими параметрами:

номинальной стоимостью;

сроком до

Стоимость, курс и доходность облигаций

Облигации характеризуются следующими параметрами:

номинальной стоимостью;

сроком до

Слайд 11Стоимость облигации

Существует несколько видов стоимостной оценки облигаций:

1) облигации имеют номинальную стоимость

Стоимость облигации

Существует несколько видов стоимостной оценки облигаций:

1) облигации имеют номинальную стоимость

Слайд 12Курс облигации

Для сопоставления рыночных цен облигаций разной номинальной стоимости применяют относительный

Курс облигации

Для сопоставления рыночных цен облигаций разной номинальной стоимости применяют относительный

Слайд 13Доходность облигации

Текущая доходность (current yield) облигации рассчитывается делением годового купона (фиксированного

Доходность облигации

Текущая доходность (current yield) облигации рассчитывается делением годового купона (фиксированного

Слайд 14Доходность к погашению (yield to maturity) - наиболее точный показатель дохода, который

Доходность к погашению (yield to maturity) - наиболее точный показатель дохода, который

Слайд 15IV. Виды облигаций

Поскольку существует большое разнообразии облигаций, существуют их различные классификации:

в зависимости

IV. Виды облигаций

Поскольку существует большое разнообразии облигаций, существуют их различные классификации:

в зависимости

Слайд 16В зависимости от эмитента различают облигации:

Государственные облигации (Government bond) – облигации,

В зависимости от эмитента различают облигации:

Государственные облигации (Government bond) – облигации,

Слайд 17В зависимости от сроков, на которые выпускается займ, различают облигации:

Облигации с некоторой

В зависимости от сроков, на которые выпускается займ, различают облигации:

Облигации с некоторой

Слайд 18В зависимости от порядка владения различают облигации:

Именные облигации – облигации, права владения

В зависимости от порядка владения различают облигации:

Именные облигации – облигации, права владения

Слайд 19По целям облигационного займа различают облигации:

Обычные облигации – облигации, выпускаемые для рефинансирования

По целям облигационного займа различают облигации:

Обычные облигации – облигации, выпускаемые для рефинансирования

Слайд 20По способу размещения различают облигации:

Свободно размещаемые облигационные займы;

Займы, предполагающие принудительный порядок размещения.

По способу размещения различают облигации:

Свободно размещаемые облигационные займы;

Займы, предполагающие принудительный порядок размещения.

Слайд 21В зависимости от формы, в которой возмещается позаимствованная сумма, различают облигации:

Облигации с

В зависимости от формы, в которой возмещается позаимствованная сумма, различают облигации:

Облигации с

Слайд 22По методу погашения номинала различают облигации:

Облигации, погашение номинала которых производится разовым платежом;

Облигации

По методу погашения номинала различают облигации:

Облигации, погашение номинала которых производится разовым платежом;

Облигации

Слайд 23В зависимости от того, какие выплаты производятся эмитентом по облигационному займу, различают

В зависимости от того, какие выплаты производятся эмитентом по облигационному займу, различают

Слайд 24По способам выплаты купонного дохода различают облигации:

Облигации с фиксированной купонной ставкой (Level-coupon

По способам выплаты купонного дохода различают облигации:

Облигации с фиксированной купонной ставкой (Level-coupon

Слайд 25По характеру обращения различают облигации:

Неконвертируемые облигации ;

Конвертируемые облигации (Convertible bond) – облигации,

По характеру обращения различают облигации:

Неконвертируемые облигации ;

Конвертируемые облигации (Convertible bond) – облигации,

Слайд 26В зависимости от обеспечения различают облигации:

Обеспеченные залогом:

физическими активами в виде: имущества, оборудования,

В зависимости от обеспечения различают облигации:

Обеспеченные залогом:

физическими активами в виде: имущества, оборудования,

Слайд 27В зависимости от степени защищенности вложений инвесторов различают облигации:

Облигации, достойные инвестиций, (Investment

В зависимости от степени защищенности вложений инвесторов различают облигации:

Облигации, достойные инвестиций, (Investment

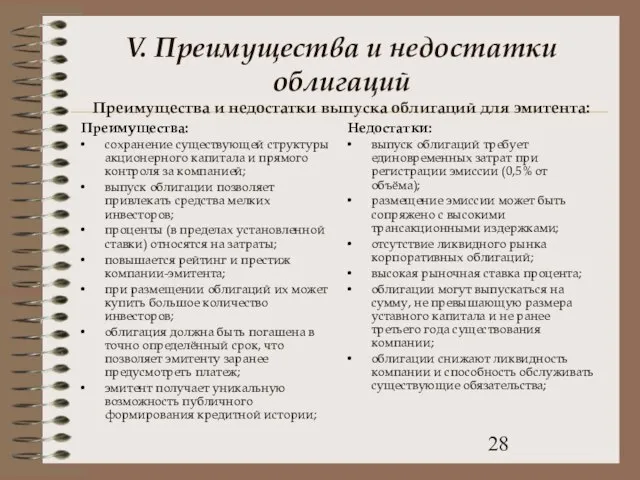

Слайд 28V. Преимущества и недостатки облигаций

Преимущества и недостатки выпуска облигаций для эмитента:

Преимущества:

сохранение существующей

V. Преимущества и недостатки облигаций

Преимущества и недостатки выпуска облигаций для эмитента:

Преимущества:

сохранение существующей

Слайд 29

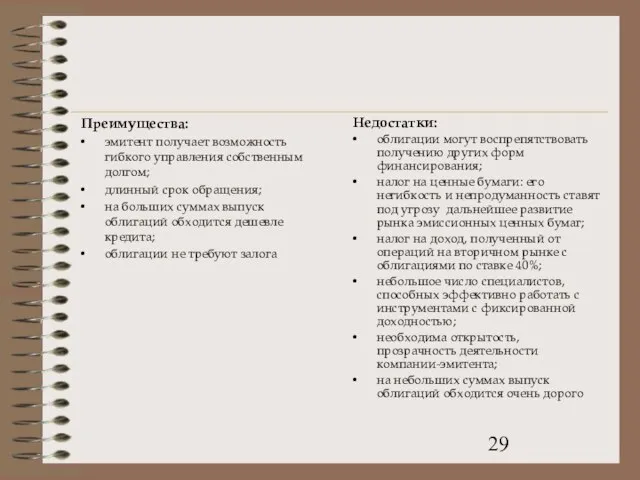

Преимущества:

эмитент получает возможность гибкого управления собственным долгом;

длинный срок обращения;

на больших суммах

Преимущества:

эмитент получает возможность гибкого управления собственным долгом;

длинный срок обращения;

на больших суммах

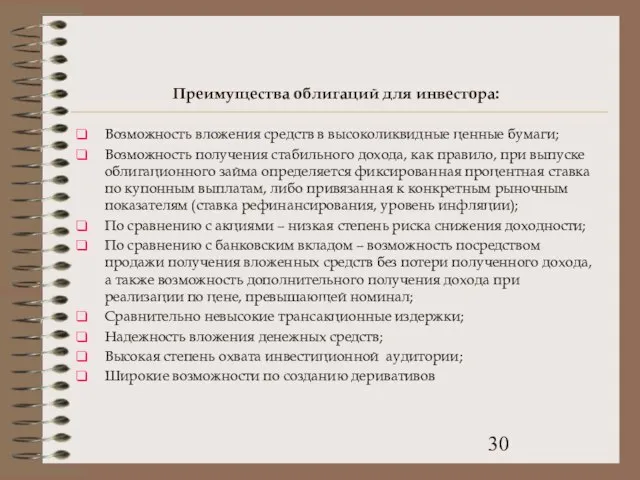

Слайд 30Преимущества облигаций для инвестора:

Возможность вложения средств в высоколиквидные ценные бумаги;

Возможность получения стабильного

Преимущества облигаций для инвестора:

Возможность вложения средств в высоколиквидные ценные бумаги;

Возможность получения стабильного

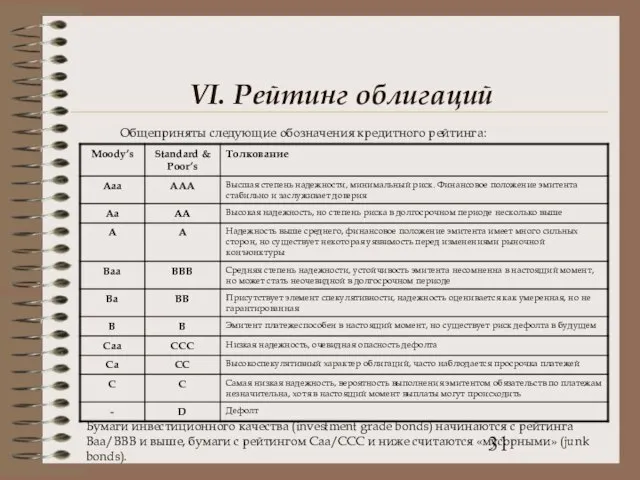

Слайд 31VI. Рейтинг облигаций

Общеприняты следующие обозначения кредитного рейтинга:

Бумаги инвестиционного качества (investment grade bonds)

VI. Рейтинг облигаций

Общеприняты следующие обозначения кредитного рейтинга:

Бумаги инвестиционного качества (investment grade bonds)

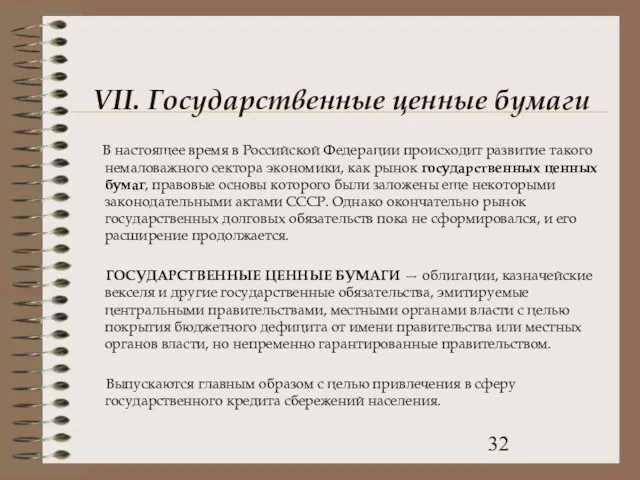

Слайд 32VII. Государственные ценные бумаги

В настоящее время в Российской Федерации происходит развитие

VII. Государственные ценные бумаги

В настоящее время в Российской Федерации происходит развитие

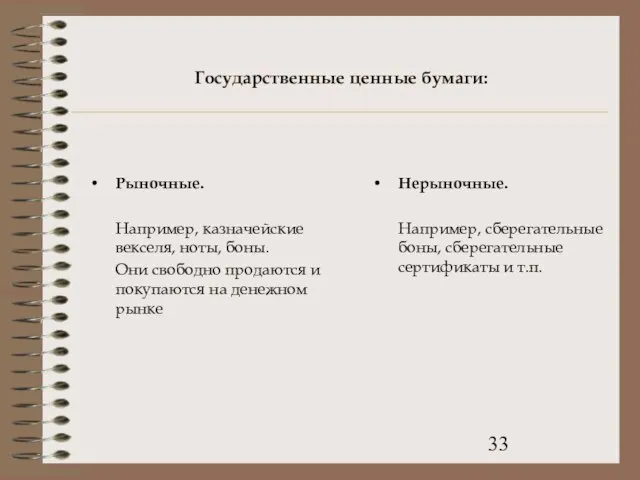

Слайд 33Государственные ценные бумаги:

Рыночные.

Например, казначейские векселя, ноты, боны.

Они свободно продаются

Государственные ценные бумаги:

Рыночные.

Например, казначейские векселя, ноты, боны.

Они свободно продаются

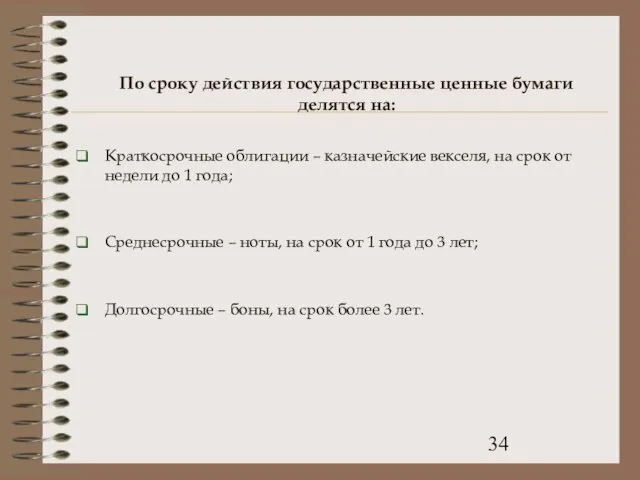

Слайд 34По сроку действия государственные ценные бумаги делятся на:

Краткосрочные облигации – казначейские векселя,

По сроку действия государственные ценные бумаги делятся на:

Краткосрочные облигации – казначейские векселя,

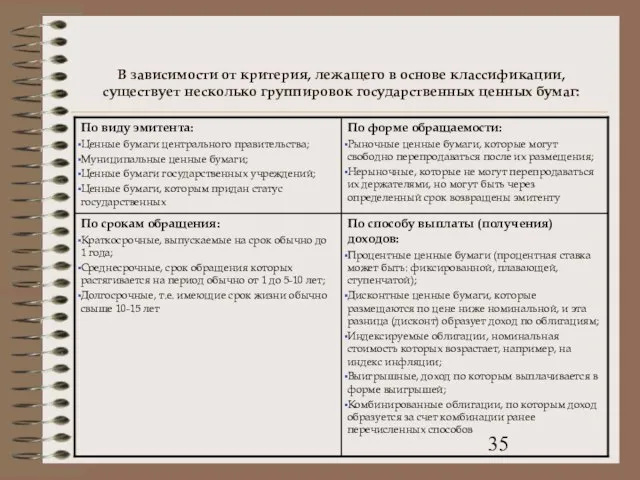

Слайд 35В зависимости от критерия, лежащего в основе классификации, существует несколько группировок государственных

В зависимости от критерия, лежащего в основе классификации, существует несколько группировок государственных

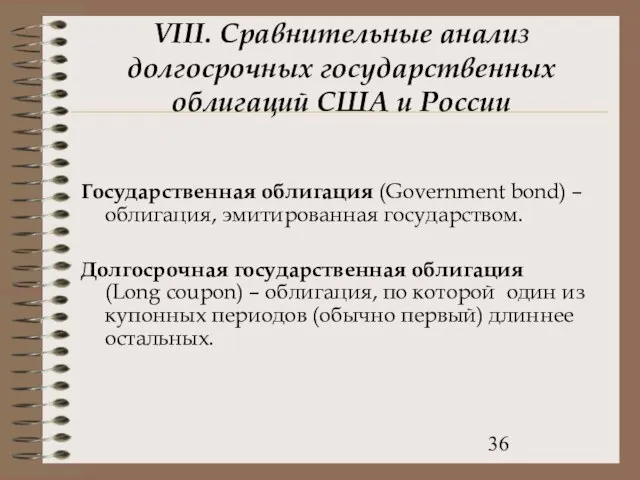

Слайд 36VIII. Сравнительные анализ долгосрочных государственных облигаций США и России

Государственная облигация (Government bond)

VIII. Сравнительные анализ долгосрочных государственных облигаций США и России

Государственная облигация (Government bond)

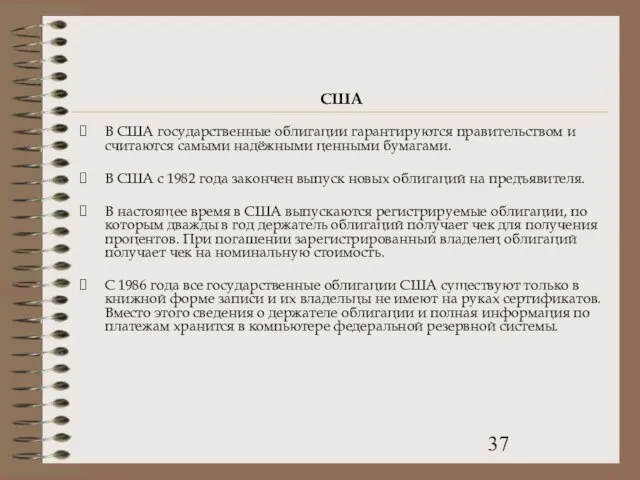

Слайд 37США

В США государственные облигации гарантируются правительством и считаются самыми надёжными ценными бумагами.

США

В США государственные облигации гарантируются правительством и считаются самыми надёжными ценными бумагами.

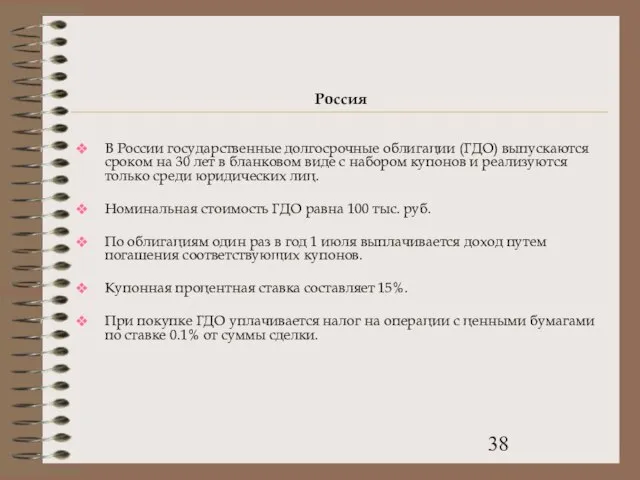

Слайд 38Россия

В России государственные долгосрочные облигации (ГДО) выпускаются сроком на 30 лет в

Россия

В России государственные долгосрочные облигации (ГДО) выпускаются сроком на 30 лет в

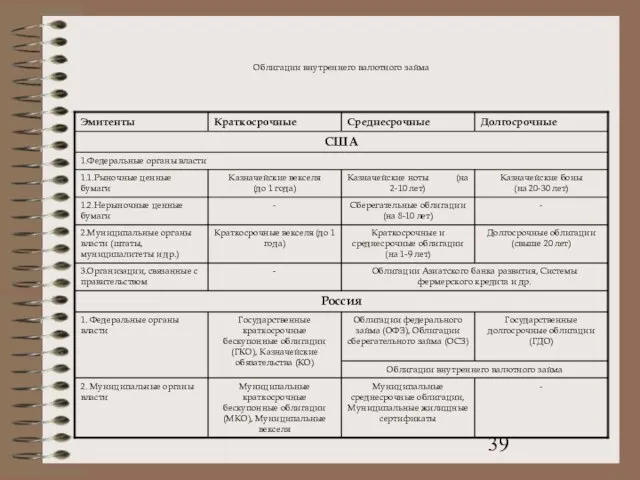

Слайд 39Облигации внутреннего валютного займа

Облигации внутреннего валютного займа

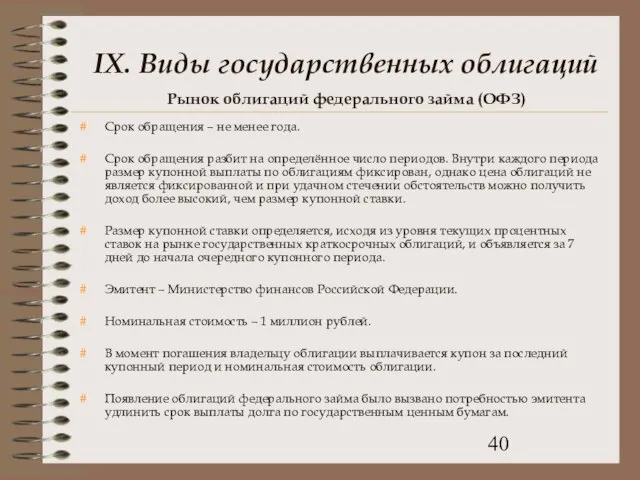

Слайд 40Рынок облигаций федерального займа (ОФЗ)

Срок обращения – не менее года.

Срок обращения разбит

Рынок облигаций федерального займа (ОФЗ)

Срок обращения – не менее года.

Срок обращения разбит

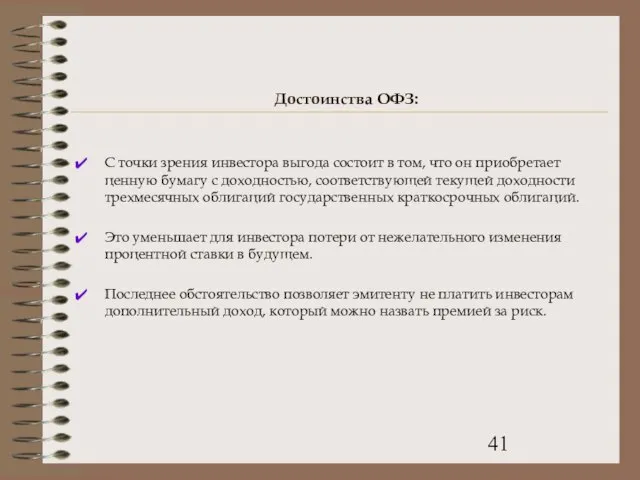

Слайд 41Достоинства ОФЗ:

С точки зрения инвестора выгода состоит в том, что он приобретает

Достоинства ОФЗ:

С точки зрения инвестора выгода состоит в том, что он приобретает

Слайд 42Недостатки ОФЗ:

Главный недостаток - это периодически возникающая низкая ликвидность рынка, особенно в

Недостатки ОФЗ:

Главный недостаток - это периодически возникающая низкая ликвидность рынка, особенно в

Слайд 43Цена сделки с ОФЗ складывается из двух компонентов: цены самой облигации и

Цена сделки с ОФЗ складывается из двух компонентов: цены самой облигации и

Слайд 44Виды облигаций федерального займа

Облигации федерального займа с переменным купонным доходом (ОФЗ-ПК)

Эмитент –

Виды облигаций федерального займа

Облигации федерального займа с переменным купонным доходом (ОФЗ-ПК)

Эмитент –

Слайд 45Облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД)

Эмитент – Министерство финансов РФ

Форма

Облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД)

Эмитент – Министерство финансов РФ

Форма

Слайд 46Рынок облигаций государственного сберегательного займа (ОГСЗ)

Рынок облигаций государственного сберегательного займа (state saving

Рынок облигаций государственного сберегательного займа (ОГСЗ)

Рынок облигаций государственного сберегательного займа (state saving

Слайд 47Однако ОГСЗ оказались настолько привлекательны для институциональных инвесторов, что основными операторами в

Слайд 48Первичное размещение - Министерство финансов РФ в форме закрытого тендера, участники которого

Первичное размещение - Министерство финансов РФ в форме закрытого тендера, участники которого

Слайд 49Рынок облигаций государственного внутреннего валютного займа (ОГВВЗ)

В России было два выпуска

Рынок облигаций государственного внутреннего валютного займа (ОГВВЗ)

В России было два выпуска

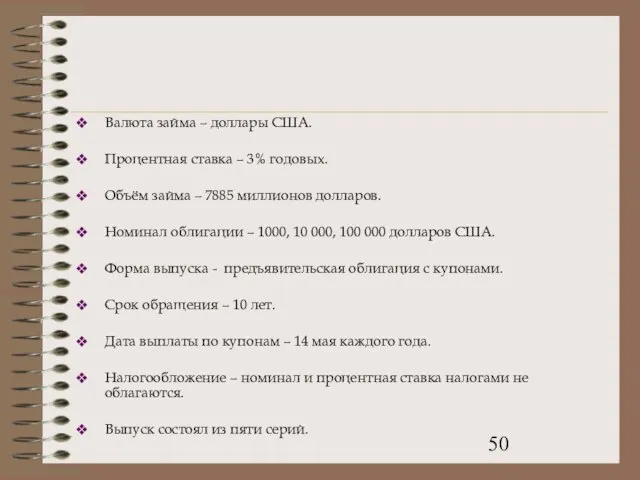

Слайд 50Валюта займа – доллары США.

Процентная ставка – 3% годовых.

Объём займа – 7885

Валюта займа – доллары США.

Процентная ставка – 3% годовых.

Объём займа – 7885

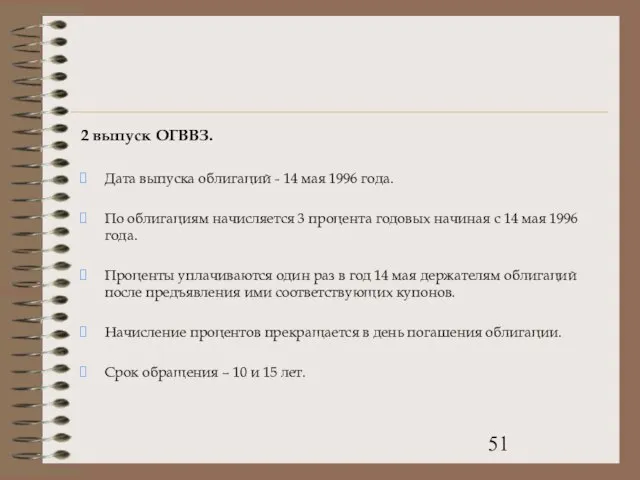

Слайд 512 выпуск ОГВВЗ.

Дата выпуска облигаций - 14 мая 1996 года.

По облигациям

2 выпуск ОГВВЗ.

Дата выпуска облигаций - 14 мая 1996 года.

По облигациям

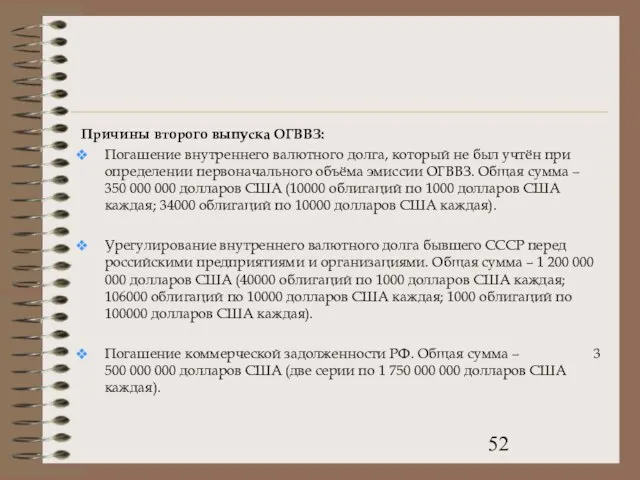

Слайд 52Причины второго выпуска ОГВВЗ:

Погашение внутреннего валютного долга, который не был учтён при

Причины второго выпуска ОГВВЗ:

Погашение внутреннего валютного долга, который не был учтён при

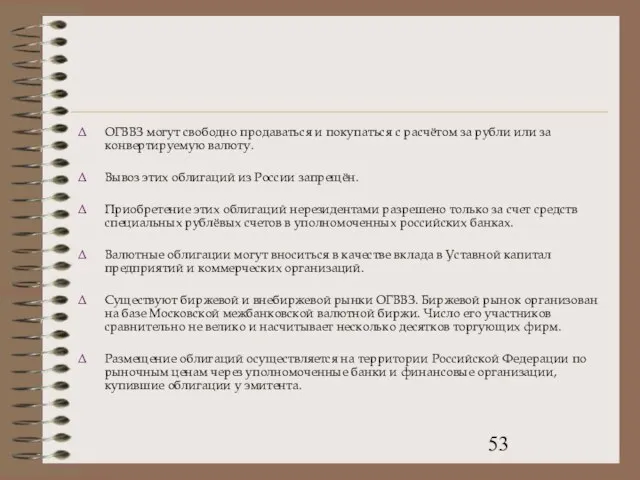

Слайд 53ОГВВЗ могут свободно продаваться и покупаться с расчётом за рубли или за

ОГВВЗ могут свободно продаваться и покупаться с расчётом за рубли или за

Слайд 54Право держателей в отношении погашения облигаций:

Каждый держатель имеет право объявить свои облигации

Право держателей в отношении погашения облигаций:

Каждый держатель имеет право объявить свои облигации

Слайд 55X. Облигации Центрального банка РФ

Эмитент – Центральный банк Российской Федерации

Форма эмиссии –

X. Облигации Центрального банка РФ

Эмитент – Центральный банк Российской Федерации

Форма эмиссии –

Слайд 56XI. Муниципальные долгосрочные облигации

Муниципальные облигации (municipal bond)— кредитные обязательства городских, местных властей,

XI. Муниципальные долгосрочные облигации

Муниципальные облигации (municipal bond)— кредитные обязательства городских, местных властей,

Слайд 57Муниципальные облигации:

краткосрочные муниципальные облигации, которые используются в основном для преодоления временных денежных

Муниципальные облигации:

краткосрочные муниципальные облигации, которые используются в основном для преодоления временных денежных

Слайд 58Муниципальные облигации могут выпускаться:

именными и на предъявителя;

на любые сроки;

без ограничений или с

Муниципальные облигации могут выпускаться:

именными и на предъявителя;

на любые сроки;

без ограничений или с

Слайд 59Облигации, выполнение обязательств по которым обеспечивается доходами от конкретного проекта, на реализацию

Облигации, выполнение обязательств по которым обеспечивается доходами от конкретного проекта, на реализацию

Слайд 60XII. Российские корпоративные облигации

Российский рынок корпоративных облигаций (corporate bond, c-bonds) является сейчас

XII. Российские корпоративные облигации

Российский рынок корпоративных облигаций (corporate bond, c-bonds) является сейчас

Слайд 61Виды рыночных выпусков корпоративных облигаций:

Краткосрочные, рублевые дисконтные облигации – облигации, выпускаемые эмитентом

Виды рыночных выпусков корпоративных облигаций:

Краткосрочные, рублевые дисконтные облигации – облигации, выпускаемые эмитентом

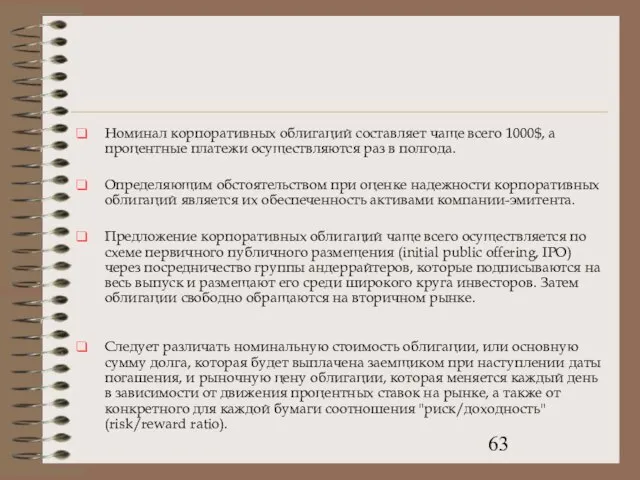

Слайд 62Надёжность корпоративных облигаций несколько ниже, чем у государственных или муниципальных долговых обязательств.

Слайд 63Номинал корпоративных облигаций составляет чаще всего 1000$, а процентные платежи осуществляются раз

Номинал корпоративных облигаций составляет чаще всего 1000$, а процентные платежи осуществляются раз

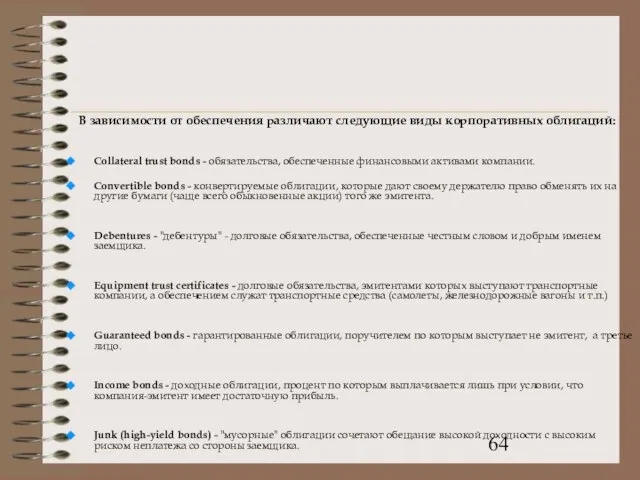

Слайд 64 В зависимости от обеспечения различают следующие виды корпоративных облигаций:

Collateral trust bonds

В зависимости от обеспечения различают следующие виды корпоративных облигаций:

Collateral trust bonds

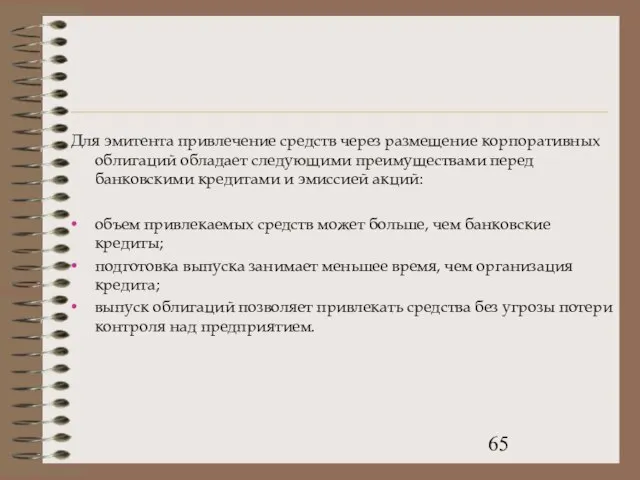

Слайд 65Для эмитента привлечение средств через размещение корпоративных облигаций обладает следующими преимуществами перед

Для эмитента привлечение средств через размещение корпоративных облигаций обладает следующими преимуществами перед

Слайд 66Для инвестора к преимуществам вложения в облигации можно отнести:

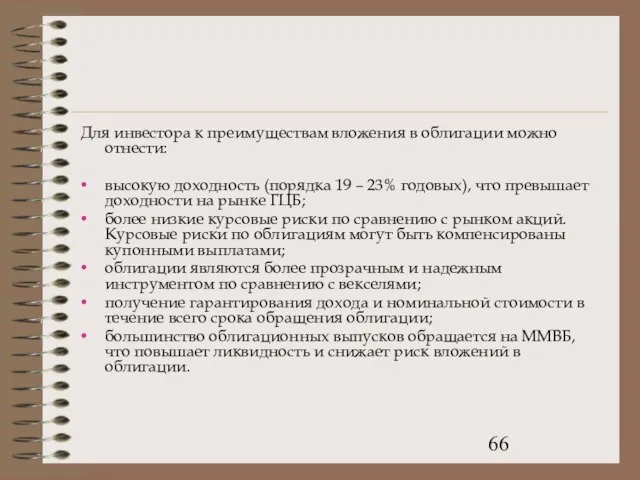

высокую доходность (порядка

Для инвестора к преимуществам вложения в облигации можно отнести:

высокую доходность (порядка

Слайд 67При вложении в корпоративные облигации необходимо учитывать следующие факторы:

финансовое положение эмитента -

При вложении в корпоративные облигации необходимо учитывать следующие факторы:

финансовое положение эмитента -

Слайд 68Расчет доходности корпоративных облигаций

Доходность к погашению корпоративной облигации можно определить по формуле:

где:

P

Расчет доходности корпоративных облигаций

Доходность к погашению корпоративной облигации можно определить по формуле:

где:

P

Слайд 69Несмотря на то, что рынок российских корпоративных облигаций динамично развивается, его соотношение

Несмотря на то, что рынок российских корпоративных облигаций динамично развивается, его соотношение

Слайд 70Существуют ограничительные факторы развития рынка корпоративных облигаций на данный момент:

короткий срок заимствований;

отсутствие

Существуют ограничительные факторы развития рынка корпоративных облигаций на данный момент:

короткий срок заимствований;

отсутствие

Слайд 71На российском рынке до недавнего времени практически не существовало градации доходности облигаций

На российском рынке до недавнего времени практически не существовало градации доходности облигаций

Слайд 72Дальнейшее развитие рынка российских корпоративных облигаций должно происходить по таким направлениям, как:

удлинение

удлинение

Слайд 73Эволюция рынка российских корпоративных облигаций также должна быть мотивирована и самими эмитентами,

Эволюция рынка российских корпоративных облигаций также должна быть мотивирована и самими эмитентами,

Слайд 74Более фундаментальная задача дальнейшего развития рынка c-bonds – это генерирование рыночных процентных

Слайд 75Первый в истории российского рынка корпоративных облигаций дефолт в начале 2004 года

Слайд 76XIII. Основные причины, сдерживающие выпуск облигаций российскими компаниями:

Длительность срока подготовки проспекта эмиссии

XIII. Основные причины, сдерживающие выпуск облигаций российскими компаниями:

Длительность срока подготовки проспекта эмиссии

Слайд 77В рамках выпуска параметры ценной бумаги уже жестко зафиксированы, и у эмитента

Слайд 78Наличие значительных затрат на подготовку эмиссии делает неэффективным привлечение облигационных займов на

Наличие значительных затрат на подготовку эмиссии делает неэффективным привлечение облигационных займов на

Слайд 79Облигации являются прозрачным и понятным инструментом для российского налогообложения.

А поскольку российское

А поскольку российское

Слайд 80XIV. Сравнительная таблица

XIV. Сравнительная таблица

30

30 Что у нас под ногами? 1 класс

Что у нас под ногами? 1 класс Методика внедренияАИБС Marc SQLна примере Фундаментальной библиотеки МГПУ

Методика внедренияАИБС Marc SQLна примере Фундаментальной библиотеки МГПУ ТЕХНОПАРК «РОДНИКИ»

ТЕХНОПАРК «РОДНИКИ» Счастье наше и счастье наших детей

Счастье наше и счастье наших детей Презентация на тему Архитектура западноевропейского Средневековья Секреты готического мастерства

Презентация на тему Архитектура западноевропейского Средневековья Секреты готического мастерства  Владимир Высоцкий. Своя колея

Владимир Высоцкий. Своя колея Чековые промо в банках: кейсы Sибирской коллекции, Stada и СберСпасибо

Чековые промо в банках: кейсы Sибирской коллекции, Stada и СберСпасибо Китайский массаж гуаша для здоровья и красоты!

Китайский массаж гуаша для здоровья и красоты! МПСУвЭПиТК. Практические вопросы

МПСУвЭПиТК. Практические вопросы Emerson ACTURA – решение электропитания систем HP Blade Server

Emerson ACTURA – решение электропитания систем HP Blade Server История космических побед. - презентация

История космических побед. - презентация Уголовный процесс. Процесс доказывания: понятие, этапы и элементы

Уголовный процесс. Процесс доказывания: понятие, этапы и элементы Натюрморт в графике. ИЗО. 6 класс

Натюрморт в графике. ИЗО. 6 класс БИОЛОГИЯ 24.10

БИОЛОГИЯ 24.10 Схема основных бизнес-процессов в производстве.

Схема основных бизнес-процессов в производстве. Неисправности стрелочных переводов на железной дороге при которых запрещена их эксплуатация в пути

Неисправности стрелочных переводов на железной дороге при которых запрещена их эксплуатация в пути Сертификаты учета

Сертификаты учета Энергоаудит

Энергоаудит Лёгкая aтлетика

Лёгкая aтлетика О, благодать. Спасен тобой я из пучины бед

О, благодать. Спасен тобой я из пучины бед НОВАЯ ВОЛНА

НОВАЯ ВОЛНА Тайная вечеря

Тайная вечеря Исследования типа взаимосвязь X и Y

Исследования типа взаимосвязь X и Y Сталинская реконструкция Москвы 1935

Сталинская реконструкция Москвы 1935 Введение в курс истории древнего мира

Введение в курс истории древнего мира New York City

New York City  Правила поведения у водоёмов

Правила поведения у водоёмов