- Сберегательное поведение населения и влияние на него системы страхования вкладов: 2010

Содержание

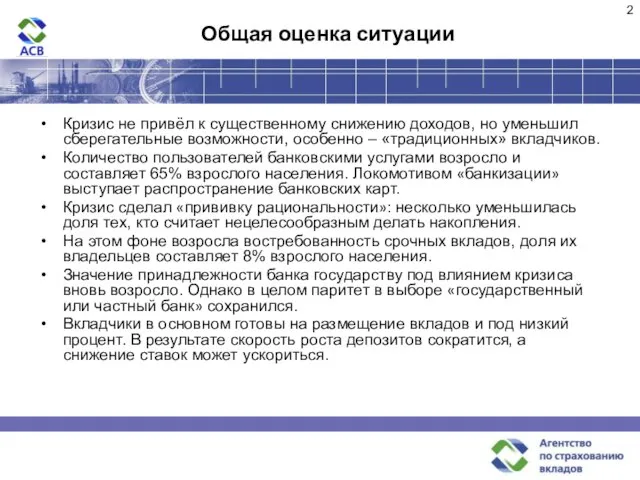

- 2. Общая оценка ситуации Кризис не привёл к существенному снижению доходов, но уменьшил сберегательные возможности, особенно –

- 3. Возрастная структура населения

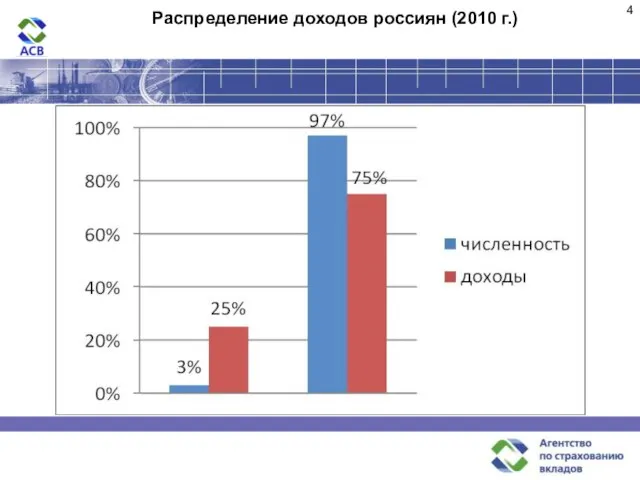

- 4. Распределение доходов россиян (2010 г.) 25%

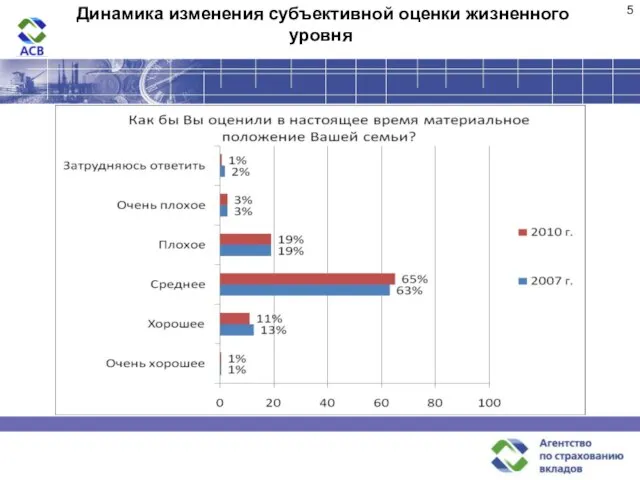

- 5. Динамика изменения субъективной оценки жизненного уровня

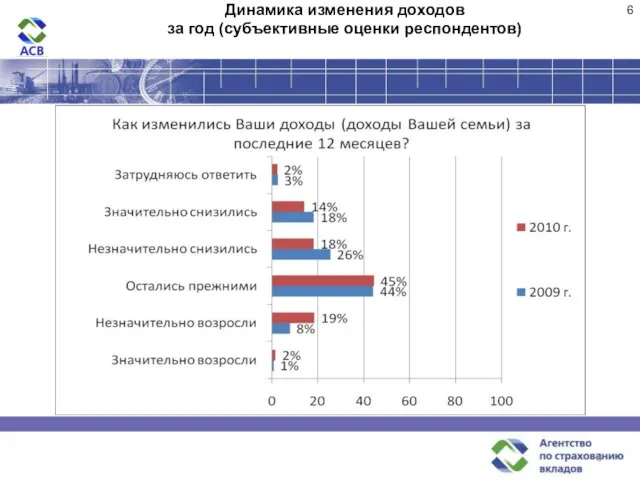

- 6. Динамика изменения доходов за год (субъективные оценки респондентов)

- 7. Динамика изменения доходов: возрастная структура

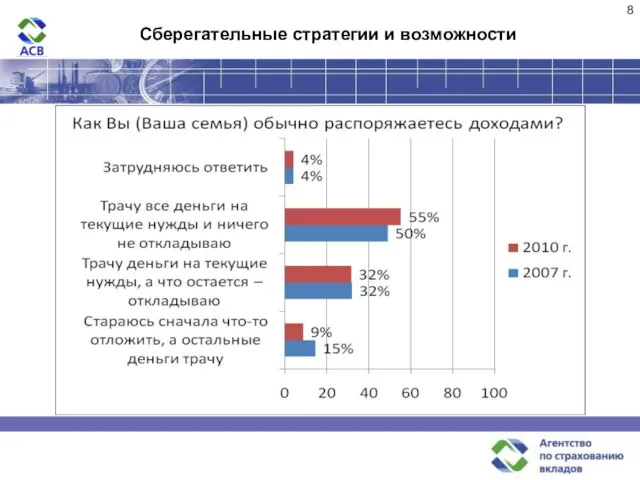

- 8. Сберегательные стратегии и возможности

- 9. Сберегательные возможности: возрастная структура

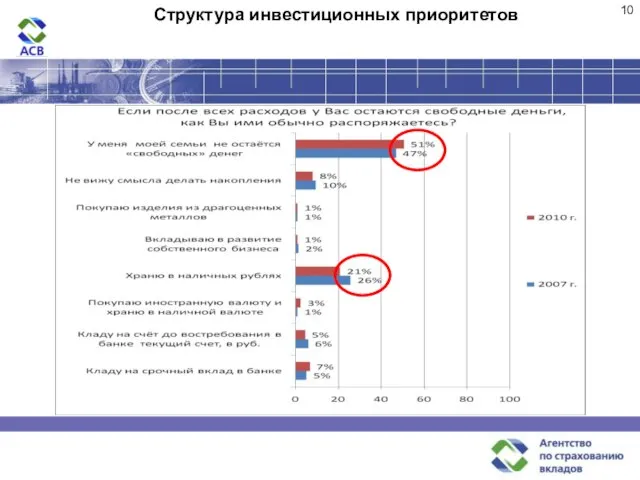

- 10. Структура инвестиционных приоритетов

- 11. Целевая структура сбережений

- 12. Структура востребованности банковских услуг

- 13. Возрастная структура пользователей банковскими услугами

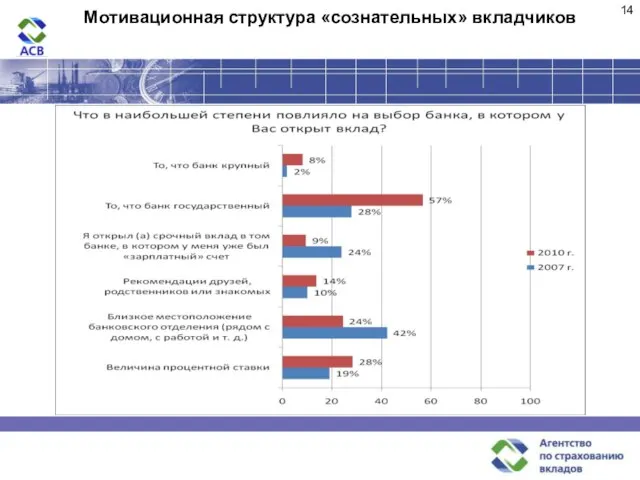

- 14. Мотивационная структура «сознательных» вкладчиков

- 15. «Портрет» типичного вкладчика Для типичного вкладчика характерно проживание в Центральном или Северо-Западном федеральных округах (соответственно 29%

- 16. Динамика изменение отношения к банкам

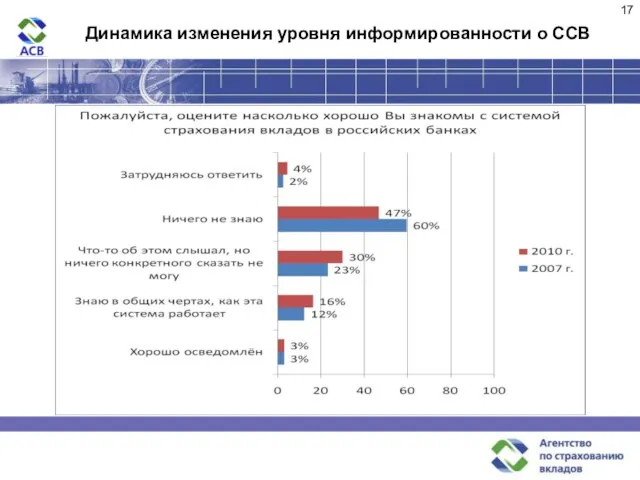

- 17. Динамика изменения уровня информированности о ССВ

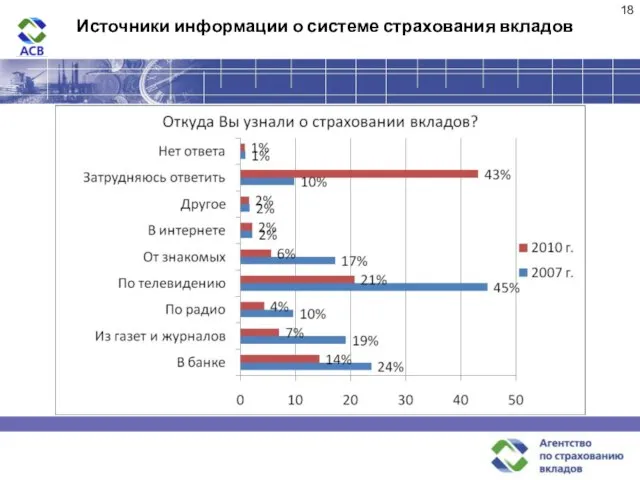

- 18. Источники информации о системе страхования вкладов

- 19. Основные итоги качественного исследования (глубинного интервьюирования) Инвестиции в недвижимость рассматриваются как желаемый, но недоступный вариант, а

- 21. Скачать презентацию

Слайд 2Общая оценка ситуации

Кризис не привёл к существенному снижению доходов, но уменьшил сберегательные

Общая оценка ситуации

Кризис не привёл к существенному снижению доходов, но уменьшил сберегательные

Слайд 3Возрастная структура населения

Возрастная структура населения

Слайд 4Распределение доходов россиян (2010 г.)

25%

Распределение доходов россиян (2010 г.)

25%

Слайд 5Динамика изменения субъективной оценки жизненного уровня

Динамика изменения субъективной оценки жизненного уровня

Слайд 6

Динамика изменения доходов

за год (субъективные оценки респондентов)

Динамика изменения доходов

за год (субъективные оценки респондентов)

Слайд 7Динамика изменения доходов: возрастная структура

Динамика изменения доходов: возрастная структура

Слайд 8Сберегательные стратегии и возможности

Сберегательные стратегии и возможности

Слайд 9

Сберегательные возможности: возрастная структура

Сберегательные возможности: возрастная структура

Слайд 10Структура инвестиционных приоритетов

Структура инвестиционных приоритетов

Слайд 11Целевая структура сбережений

Целевая структура сбережений

Слайд 12Структура востребованности банковских услуг

Структура востребованности банковских услуг

Слайд 13Возрастная структура пользователей банковскими услугами

Возрастная структура пользователей банковскими услугами

Слайд 14Мотивационная структура «сознательных» вкладчиков

Мотивационная структура «сознательных» вкладчиков

Слайд 15«Портрет» типичного вкладчика

Для типичного вкладчика характерно проживание в Центральном или Северо-Западном

«Портрет» типичного вкладчика

Для типичного вкладчика характерно проживание в Центральном или Северо-Западном

Слайд 16

Динамика изменение отношения к банкам

Динамика изменение отношения к банкам

Слайд 17Динамика изменения уровня информированности о ССВ

Динамика изменения уровня информированности о ССВ

Слайд 18Источники информации о системе страхования вкладов

Источники информации о системе страхования вкладов

Слайд 19

Основные итоги качественного исследования (глубинного интервьюирования)

Инвестиции в недвижимость рассматриваются как желаемый,

Основные итоги качественного исследования (глубинного интервьюирования)

Инвестиции в недвижимость рассматриваются как желаемый,

Отдел Голосеменные растения. Голосеменные растения Тюменской области

Отдел Голосеменные растения. Голосеменные растения Тюменской области Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Современные доктора наук факультета психологии

Современные доктора наук факультета психологии трай1

трай1 С Днём рождения, дядя Саша!

С Днём рождения, дядя Саша! Сети IMT-MC-450– перспективное направление развития мобильной России

Сети IMT-MC-450– перспективное направление развития мобильной России Федеративное устройство РФ. Тест Права и обязанности

Федеративное устройство РФ. Тест Права и обязанности 20140124_zemlya_moya_rodnaya_tambovskiy_kray

20140124_zemlya_moya_rodnaya_tambovskiy_kray Программа повышения публикационной активности автора

Программа повышения публикационной активности автора Классификация крыш и покрытий

Классификация крыш и покрытий Государственное и муниципальное управление

Государственное и муниципальное управление Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А

Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А Учитесь управлять собой

Учитесь управлять собой Обучение технике перемещения на площадке

Обучение технике перемещения на площадке Термоядерный синтез

Термоядерный синтез Самые известные люди мира с ограниченными возможностями...или безграничными?

Самые известные люди мира с ограниченными возможностями...или безграничными? bolbochyan10a (1)

bolbochyan10a (1) Причины отказов в регистрации договоров долевого участия

Причины отказов в регистрации договоров долевого участия Бюджетные автономные и казенные учреждения

Бюджетные автономные и казенные учреждения Простые и сложные вещества

Простые и сложные вещества Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений

Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений Резьба. Резьбовые соединения

Резьба. Резьбовые соединения Примите искренние поздравления с Новым годом!

Примите искренние поздравления с Новым годом! Управление и кибернетика. Возникновение кибернетики

Управление и кибернетика. Возникновение кибернетики Технология продукции и организация общественного питания

Технология продукции и организация общественного питания Автомат Калашникова

Автомат Калашникова БАСКЕТБОЛ

БАСКЕТБОЛ Профессия пожарный

Профессия пожарный