- Сегментация потребителей услуг онлайн банкинга в возрасте 18-24 с применением кластерного анализа

Содержание

- 2. Пролог Вступление / Теоретическая часть / Эмпирическая часть / Заключение Маркетинговые коммуникации Data Science Статистика

- 3. Теоретическая часть Вступление / Теоретическая часть / Эмпирическая часть / Заключение

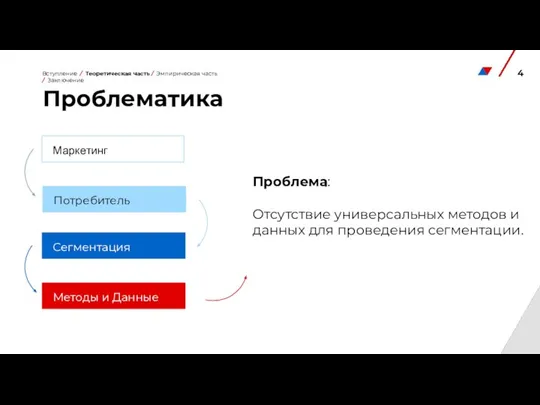

- 4. Маркетинг Проблематика Потребитель Сегментация Методы и Данные Проблема: Отсутствие универсальных методов и данных для проведения сегментации.

- 5. Анализ доступных качественных и количественных методов работы с данными для формирования оптимального дизайна исследования, учитывающего взаимную

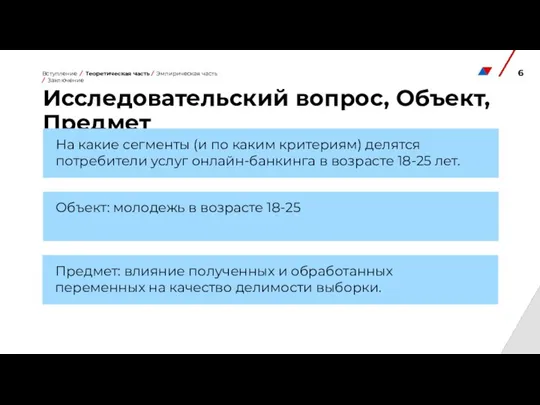

- 6. Исследовательский вопрос, Объект, Предмет На какие сегменты (и по каким критериям) делятся потребители услуг онлайн-банкинга в

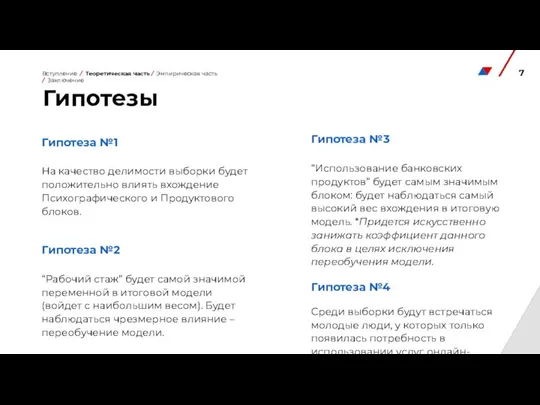

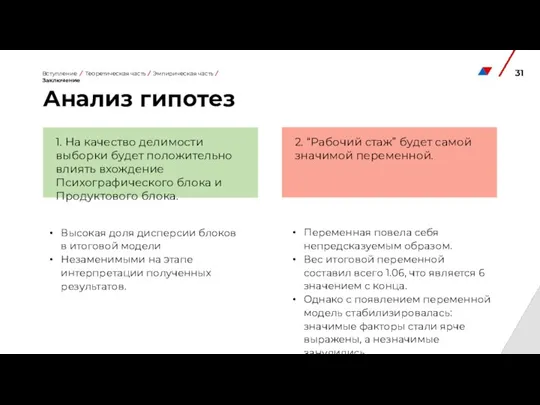

- 7. Гипотеза №1 На качество делимости выборки будет положительно влиять вхождение Психографического и Продуктового блоков. Гипотеза №2

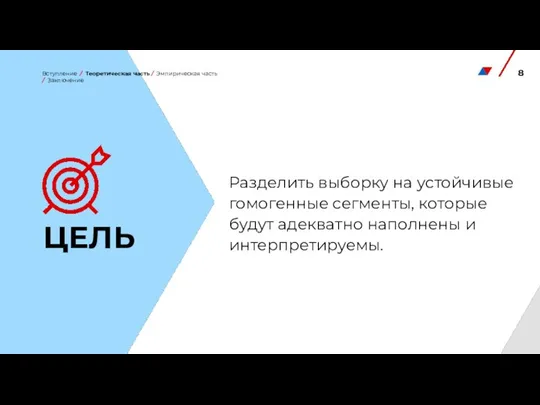

- 8. Разделить выборку на устойчивые гомогенные сегменты, которые будут адекватно наполнены и интерпретируемы. ЦЕЛЬ Вступление / Теоретическая

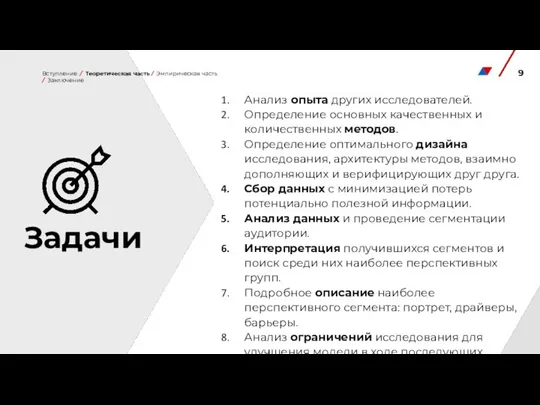

- 9. Анализ опыта других исследователей. Определение основных качественных и количественных методов. Определение оптимального дизайна исследования, архитектуры методов,

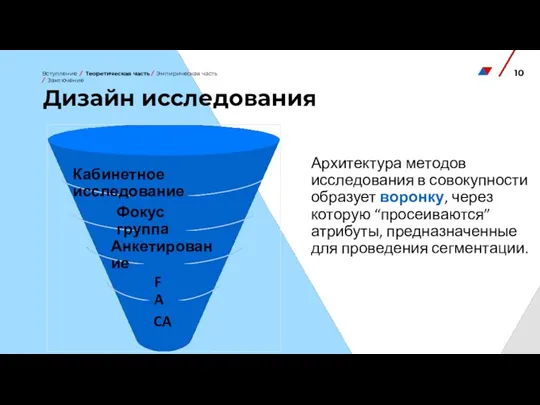

- 10. Дизайн исследования Архитектура методов исследования в совокупности образует воронку, через которую “просеиваются” атрибуты, предназначенные для проведения

- 11. Эмпирическая часть Вступление / Теоретическая часть / Эмпирическая часть / Заключение

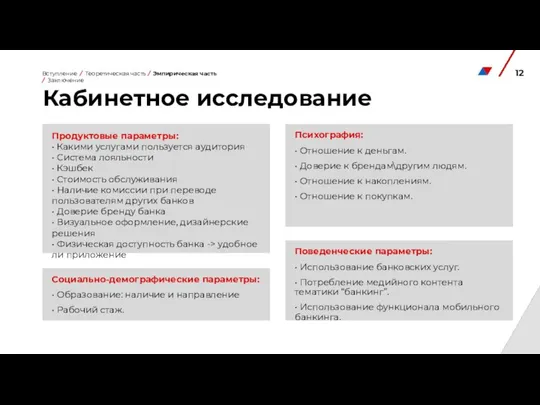

- 12. Кабинетное исследование Продуктовые параметры: • Какими услугами пользуется аудитория • Система лояльности • Кэшбек • Стоимость

- 13. Фокус группа Вступление / Теоретическая часть / Эмпирическая часть / Заключение Цель: выделить ключевые атрибуты сегментации,

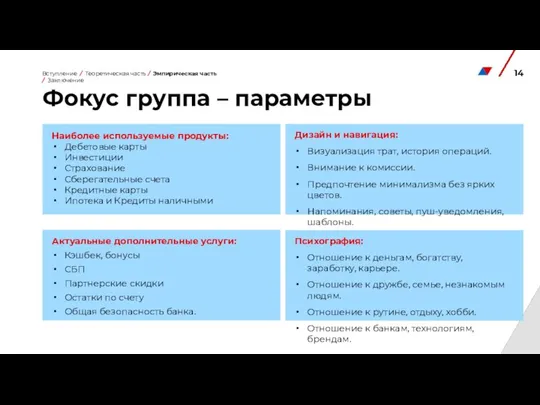

- 14. Фокус группа – параметры Наиболее используемые продукты: Дебетовые карты Инвестиции Страхование Сберегательные счета Кредитные карты Ипотека

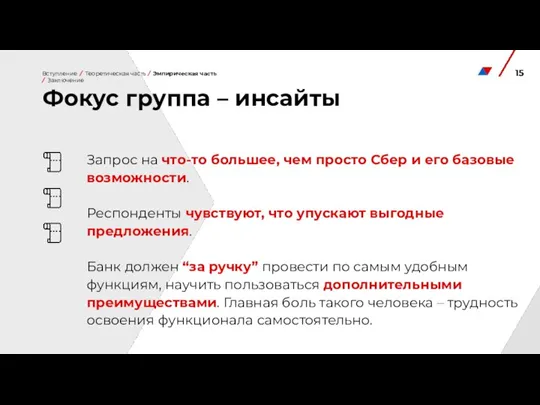

- 15. Фокус группа – инсайты Запрос на что-то большее, чем просто Сбер и его базовые возможности. Респонденты

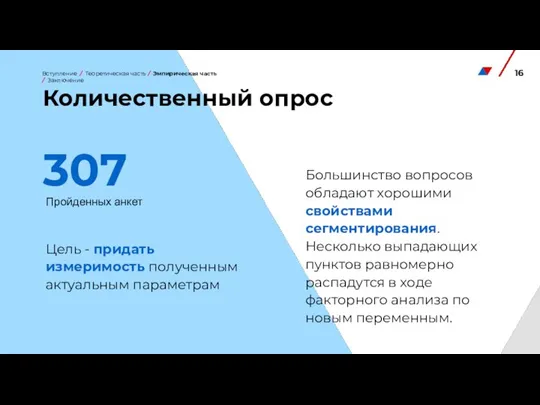

- 16. Количественный опрос Пройденных анкет 307 Цель - придать измеримость полученным актуальным параметрам Большинство вопросов обладают хорошими

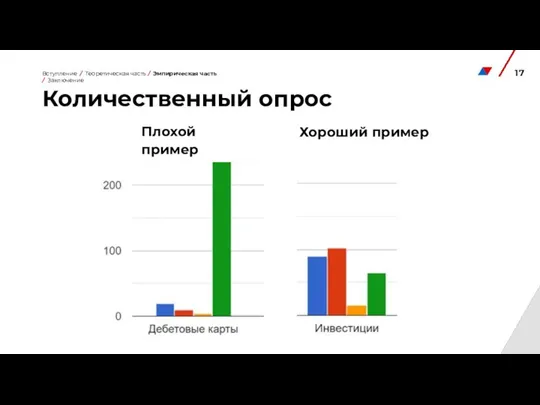

- 17. Количественный опрос Хороший пример Плохой пример Вступление / Теоретическая часть / Эмпирическая часть / Заключение

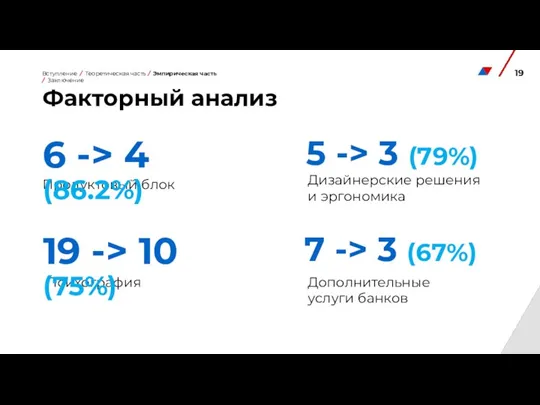

- 18. Факторный анализ Цель – снизить размерность исходной модели, сохранив значимую информацию Вступление / Теоретическая часть /

- 19. Факторный анализ Продуктовый блок 6 -> 4 (86.2%) Дополнительные услуги банков 7 -> 3 (67%) Дизайнерские

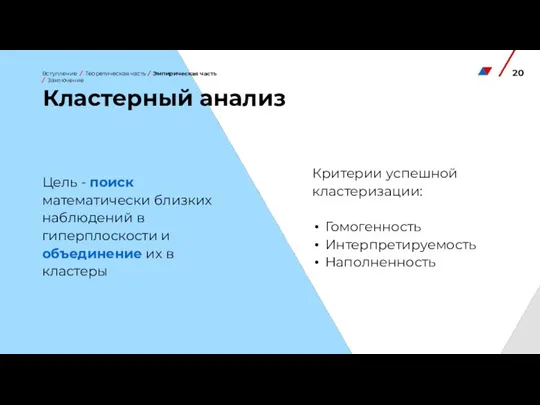

- 20. Кластерный анализ Цель - поиск математически близких наблюдений в гиперплоскости и объединение их в кластеры Критерии

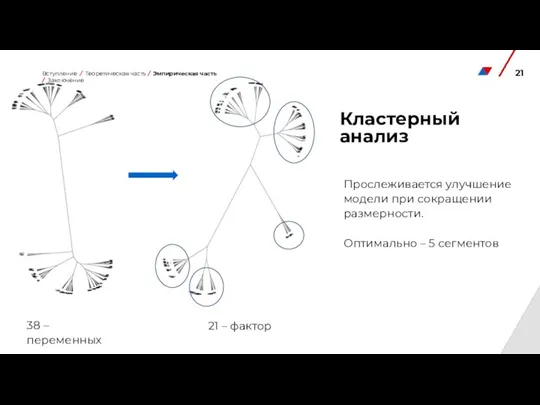

- 21. Кластерный анализ Прослеживается улучшение модели при сокращении размерности. Оптимально – 5 сегментов 38 – переменных 21

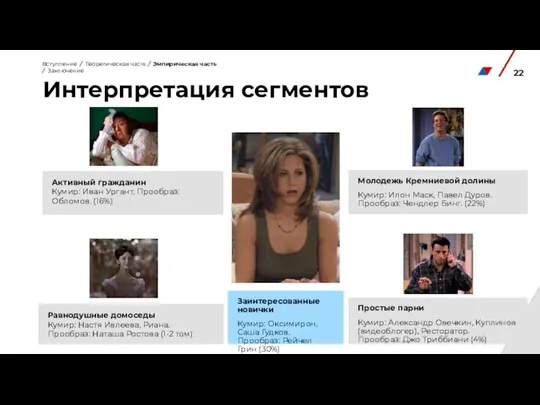

- 22. Интерпретация сегментов Активный гражданин Кумир: Иван Ургант. Прообраз: Обломов. (16%) Равнодушные домоседы Кумир: Настя Ивлеева, Риана.

- 23. Активный гражданин Равнодушные домоседы Вступление / Теоретическая часть / Эмпирическая часть / Заключение Онлайн банкинг практически

- 24. Молодежь Кремниевой долины Простые парни Вступление / Теоретическая часть / Эмпирическая часть / Заключение Не используют

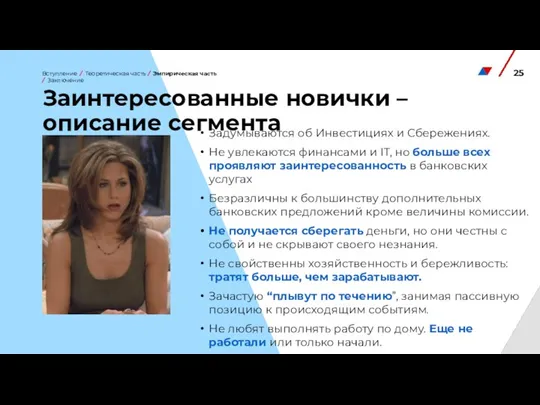

- 25. Заинтересованные новички – описание сегмента Задумываются об Инвестициях и Сбережениях. Не увлекаются финансами и IT, но

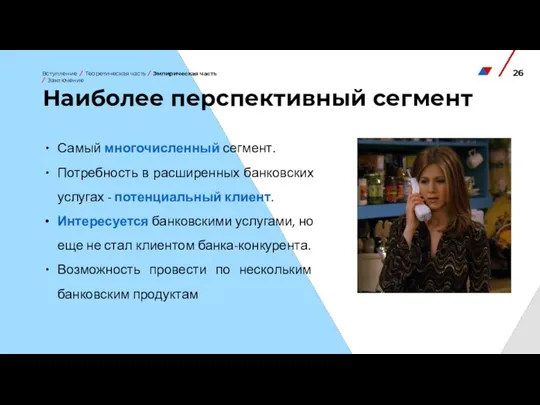

- 26. Наиболее перспективный сегмент Самый многочисленный сегмент. Потребность в расширенных банковских услугах - потенциальный клиент. Интересуется банковскими

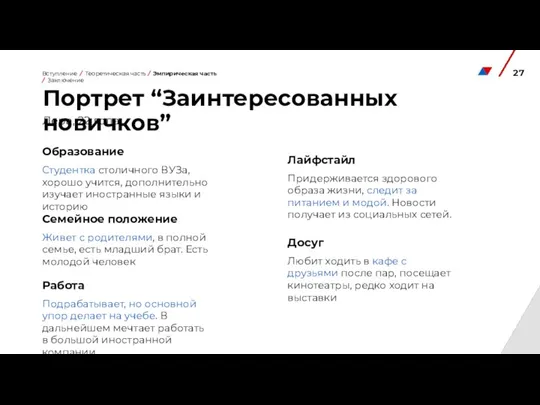

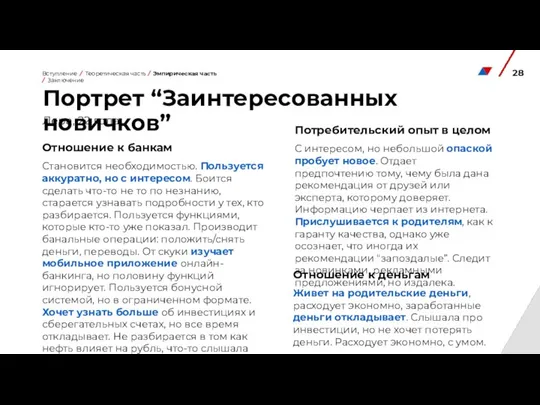

- 27. Портрет “Заинтересованных новичков” Лера, 22 года Образование Студентка столичного ВУЗа, хорошо учится, дополнительно изучает иностранные языки

- 28. Портрет “Заинтересованных новичков” Лера, 22 года Потребительский опыт в целом С интересом, но небольшой опаской пробует

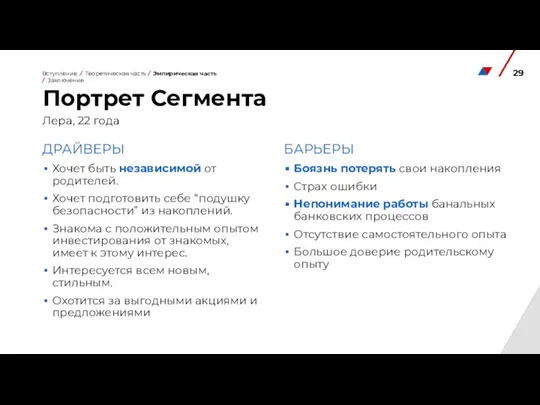

- 29. Портрет Сегмента Лера, 22 года ДРАЙВЕРЫ Хочет быть независимой от родителей. Хочет подготовить себе “подушку безопасности”

- 30. Заключение Вступление / Теоретическая часть / Эмпирическая часть / Заключение

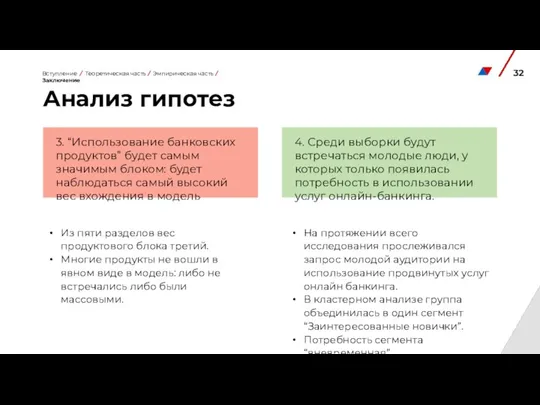

- 31. Анализ гипотез Вступление / Теоретическая часть / Эмпирическая часть / Заключение 1. На качество делимости выборки

- 32. Анализ гипотез Вступление / Теоретическая часть / Эмпирическая часть / Заключение 3. “Использование банковских продуктов” будет

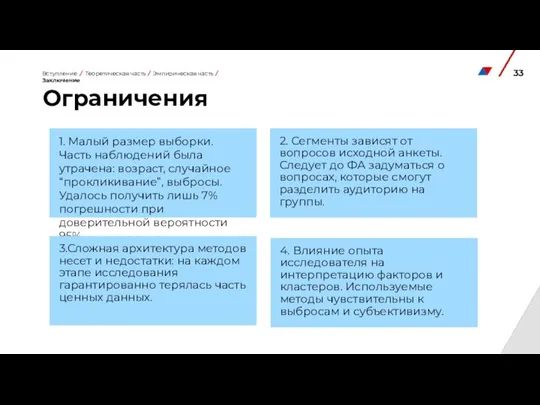

- 33. Ограничения 1. Малый размер выборки. Часть наблюдений была утрачена: возраст, случайное “прокликивание”, выбросы. Удалось получить лишь

- 34. Дальнейшие изыскания Углубление в исследование перспективного сегмента “Заинтересованные новички”. Работа с выбросами. Вступление / Теоретическая часть

- 36. Скачать презентацию

Слайд 2Пролог

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Маркетинговые коммуникации

Data Science

Статистика

Пролог

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Маркетинговые коммуникации

Data Science

Статистика

Слайд 3Теоретическая часть

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Теоретическая часть

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Слайд 4Маркетинг

Проблематика

Потребитель

Сегментация

Методы и Данные

Проблема:

Отсутствие универсальных методов и данных для проведения сегментации.

Вступление / Теоретическая

Маркетинг

Проблематика

Потребитель

Сегментация

Методы и Данные

Проблема:

Отсутствие универсальных методов и данных для проведения сегментации.

Вступление / Теоретическая

Слайд 5Анализ доступных качественных и количественных методов работы с данными для формирования оптимального

Анализ доступных качественных и количественных методов работы с данными для формирования оптимального

Слайд 6Исследовательский вопрос, Объект, Предмет

На какие сегменты (и по каким критериям) делятся потребители

Исследовательский вопрос, Объект, Предмет

На какие сегменты (и по каким критериям) делятся потребители

Слайд 7Гипотеза №1

На качество делимости выборки будет положительно влиять вхождение Психографического и Продуктового

Гипотеза №1

На качество делимости выборки будет положительно влиять вхождение Психографического и Продуктового

Слайд 8Разделить выборку на устойчивые гомогенные сегменты, которые будут адекватно наполнены и интерпретируемы.

ЦЕЛЬ

Вступление

Разделить выборку на устойчивые гомогенные сегменты, которые будут адекватно наполнены и интерпретируемы.

ЦЕЛЬ

Вступление

Слайд 9Анализ опыта других исследователей.

Определение основных качественных и количественных методов.

Определение оптимального дизайна исследования,

Анализ опыта других исследователей.

Определение основных качественных и количественных методов.

Определение оптимального дизайна исследования,

Слайд 10Дизайн исследования

Архитектура методов исследования в совокупности образует воронку, через которую “просеиваются” атрибуты,

Дизайн исследования

Архитектура методов исследования в совокупности образует воронку, через которую “просеиваются” атрибуты,

Слайд 11Эмпирическая часть

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Эмпирическая часть

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Слайд 12Кабинетное исследование

Продуктовые параметры:

• Какими услугами пользуется аудитория

• Система лояльности

• Кэшбек

• Стоимость

Кабинетное исследование

Продуктовые параметры:

• Какими услугами пользуется аудитория

• Система лояльности

• Кэшбек

• Стоимость

Слайд 13Фокус группа

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Цель: выделить ключевые

Фокус группа

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Цель: выделить ключевые

Слайд 14Фокус группа – параметры

Наиболее используемые продукты:

Дебетовые карты

Инвестиции

Страхование

Сберегательные счета

Кредитные карты

Ипотека

Фокус группа – параметры

Наиболее используемые продукты:

Дебетовые карты

Инвестиции

Страхование

Сберегательные счета

Кредитные карты

Ипотека

Слайд 15Фокус группа – инсайты

Запрос на что-то большее, чем просто Сбер и его

Фокус группа – инсайты

Запрос на что-то большее, чем просто Сбер и его

Слайд 16Количественный опрос

Пройденных анкет

307

Цель - придать измеримость полученным актуальным параметрам

Большинство вопросов обладают

Количественный опрос

Пройденных анкет

307

Цель - придать измеримость полученным актуальным параметрам

Большинство вопросов обладают

Слайд 17Количественный опрос

Хороший пример

Плохой пример

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Количественный опрос

Хороший пример

Плохой пример

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Слайд 18Факторный анализ

Цель – снизить размерность исходной модели, сохранив значимую информацию

Вступление / Теоретическая

Факторный анализ

Цель – снизить размерность исходной модели, сохранив значимую информацию

Вступление / Теоретическая

Слайд 19Факторный анализ

Продуктовый блок

6 -> 4 (86.2%)

Дополнительные услуги банков

7 -> 3 (67%)

Дизайнерские

Факторный анализ

Продуктовый блок

6 -> 4 (86.2%)

Дополнительные услуги банков

7 -> 3 (67%)

Дизайнерские

Слайд 20Кластерный анализ

Цель - поиск математически близких наблюдений в гиперплоскости и объединение их

Кластерный анализ

Цель - поиск математически близких наблюдений в гиперплоскости и объединение их

Слайд 21Кластерный анализ

Прослеживается улучшение модели при сокращении размерности.

Оптимально – 5 сегментов

38 –

Кластерный анализ

Прослеживается улучшение модели при сокращении размерности.

Оптимально – 5 сегментов

38 –

Слайд 22Интерпретация сегментов

Активный гражданин

Кумир: Иван Ургант. Прообраз: Обломов. (16%)

Равнодушные домоседы

Кумир: Настя

Интерпретация сегментов

Активный гражданин

Кумир: Иван Ургант. Прообраз: Обломов. (16%)

Равнодушные домоседы

Кумир: Настя

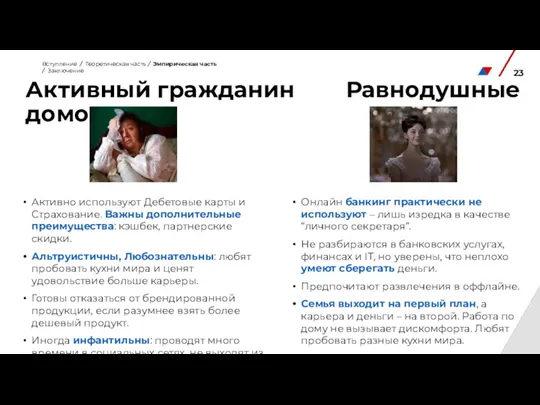

Слайд 23Активный гражданин Равнодушные домоседы

Вступление / Теоретическая часть / Эмпирическая часть /

Активный гражданин Равнодушные домоседы

Вступление / Теоретическая часть / Эмпирическая часть /

Слайд 24Молодежь Кремниевой долины Простые парни

Вступление / Теоретическая часть / Эмпирическая часть /

Молодежь Кремниевой долины Простые парни

Вступление / Теоретическая часть / Эмпирическая часть /

Слайд 25Заинтересованные новички – описание сегмента

Задумываются об Инвестициях и Сбережениях.

Не увлекаются финансами

Заинтересованные новички – описание сегмента

Задумываются об Инвестициях и Сбережениях.

Не увлекаются финансами

Слайд 26Наиболее перспективный сегмент

Самый многочисленный сегмент.

Потребность в расширенных банковских услугах - потенциальный клиент.

Интересуется

Наиболее перспективный сегмент

Самый многочисленный сегмент.

Потребность в расширенных банковских услугах - потенциальный клиент.

Интересуется

Слайд 27Портрет “Заинтересованных новичков”

Лера, 22 года

Образование

Студентка столичного ВУЗа, хорошо учится, дополнительно изучает иностранные

Портрет “Заинтересованных новичков”

Лера, 22 года

Образование

Студентка столичного ВУЗа, хорошо учится, дополнительно изучает иностранные

Слайд 28Портрет “Заинтересованных новичков”

Лера, 22 года

Потребительский опыт в целом

С интересом, но небольшой опаской

Портрет “Заинтересованных новичков”

Лера, 22 года

Потребительский опыт в целом

С интересом, но небольшой опаской

Слайд 29Портрет Сегмента

Лера, 22 года

ДРАЙВЕРЫ

Хочет быть независимой от родителей.

Хочет подготовить себе “подушку

Портрет Сегмента

Лера, 22 года

ДРАЙВЕРЫ

Хочет быть независимой от родителей.

Хочет подготовить себе “подушку

Слайд 30Заключение

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Заключение

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

Слайд 31Анализ гипотез

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

1. На качество

Анализ гипотез

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

1. На качество

Слайд 32Анализ гипотез

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

3. “Использование банковских

Анализ гипотез

Вступление / Теоретическая часть / Эмпирическая часть / Заключение

3. “Использование банковских

Слайд 33Ограничения

1. Малый размер выборки. Часть наблюдений была утрачена: возраст, случайное “прокликивание”, выбросы.

Ограничения

1. Малый размер выборки. Часть наблюдений была утрачена: возраст, случайное “прокликивание”, выбросы.

Слайд 34Дальнейшие изыскания

Углубление в исследование перспективного сегмента “Заинтересованные новички”.

Работа с выбросами.

Вступление /

Дальнейшие изыскания

Углубление в исследование перспективного сегмента “Заинтересованные новички”.

Работа с выбросами.

Вступление /

Культура России второй половины XIХ в

Культура России второй половины XIХ в Процесс диффузионной сварки с использованием никелевой прослойки

Процесс диффузионной сварки с использованием никелевой прослойки Силицкие. Город Котлас. Наш ужин

Силицкие. Город Котлас. Наш ужин Объединение Италии «Рисорджименто»

Объединение Италии «Рисорджименто» Wanted voice

Wanted voice Центральная Избирательная Комиссия. Общая информация

Центральная Избирательная Комиссия. Общая информация Доказательства и доказывание в уголовном судопроизводстве

Доказательства и доказывание в уголовном судопроизводстве Презентация на тему Неопределенная форма глагола (5 класс)

Презентация на тему Неопределенная форма глагола (5 класс) Операционная система Windows

Операционная система Windows Простые механизмы

Простые механизмы Одиночество

Одиночество Презентация на тему Виды теплопередачи. Конвекция

Презентация на тему Виды теплопередачи. Конвекция Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7

Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7 Ландшафтный дизайн

Ландшафтный дизайн Обратная пропорциональность

Обратная пропорциональность Презентация на тему Внутреннее строение Земли

Презентация на тему Внутреннее строение Земли Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда»

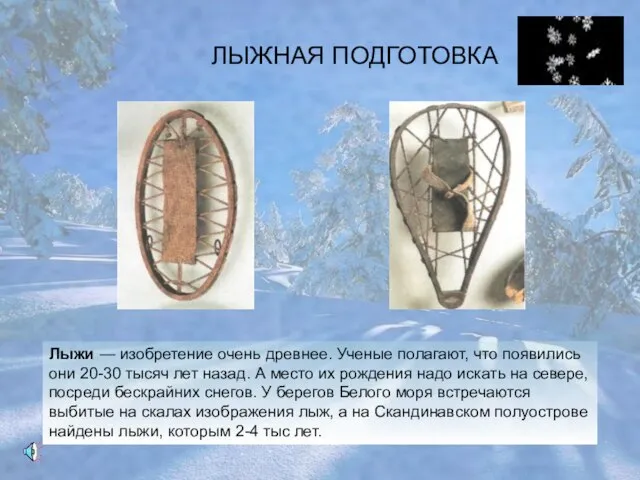

Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда» ЛЫЖНАЯ ПОДГОТОВКА

ЛЫЖНАЯ ПОДГОТОВКА Места отдыха Липецка

Места отдыха Липецка Извлеченные уроки

Извлеченные уроки Look trendy

Look trendy Авторитет Библии

Авторитет Библии Презентация на тему Альтернативные источники электроэнергии

Презентация на тему Альтернативные источники электроэнергии Роман «Война и мир»-роман-эпопея

Роман «Война и мир»-роман-эпопея РМО учителей географии

РМО учителей географии Страшная правда о ваших клиентах *

Страшная правда о ваших клиентах * Когнитивно-поведенческая психотерапия

Когнитивно-поведенческая психотерапия Татьянин день

Татьянин день