- Синтетические стратегии

Содержание

- 2. Синтетическая покупка Покупка колла и продажа пута с одинаковыми датами и ценами исполнения

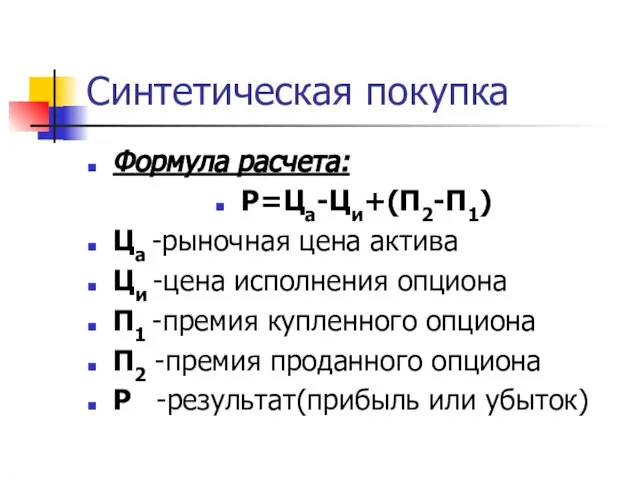

- 3. Синтетическая покупка Формула расчета: Р=Ца-Ци+(П2-П1) Ца -рыночная цена актива Ци -цена исполнения опциона П1 -премия купленного

- 4. Синтетическая покупка График стратегии

- 5. Синтетическая покупка Основные характеристики: максимальный риск (при Ца =0)- цена исполнения минус разность между премиями проданного

- 6. Синтетическая покупка Область применения: Используется в случае сильного роста цены на рынке. При существенном росте цены

- 7. Синтетическая продажа Продажа колла и покупка пута с одинаковыми датами и ценами исполнения

- 8. Синтетическая продажа Формула расчета: Р=-[Ца-Ци+(П2-П1)] Ца -рыночная цена актива Ци -цена исполнения опциона П1 -премия купленного

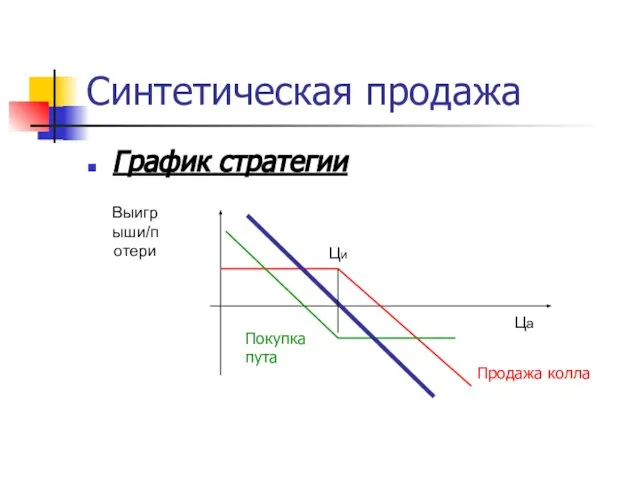

- 9. Синтетическая продажа График стратегии

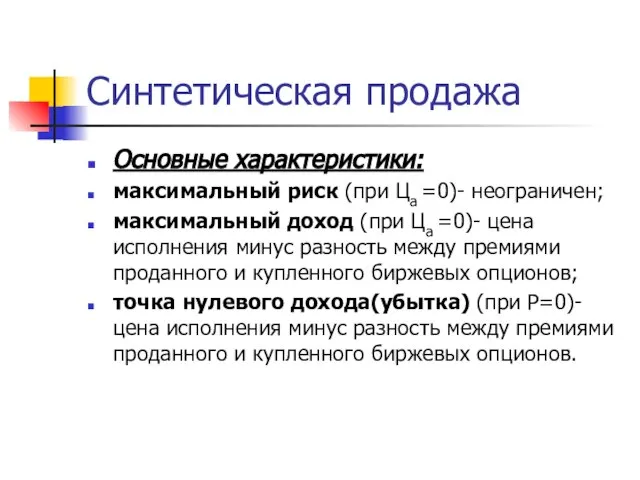

- 10. Синтетическая продажа Основные характеристики: максимальный риск (при Ца =0)- неограничен; максимальный доход (при Ца =0)- цена

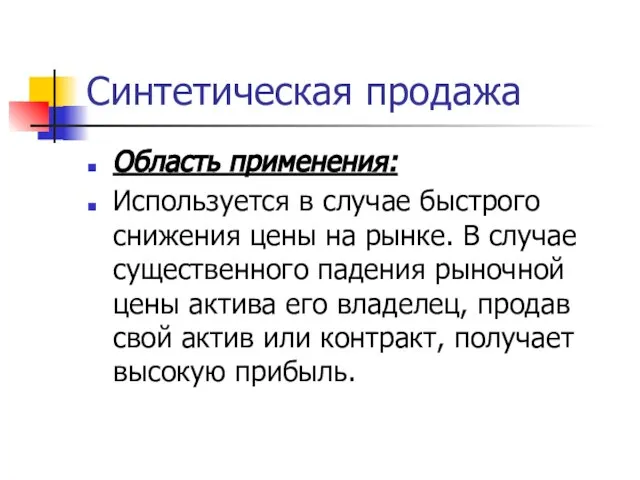

- 11. Синтетическая продажа Область применения: Используется в случае быстрого снижения цены на рынке. В случае существенного падения

- 12. Обратный спрэд «быка» Покупка колла и продажа пута с одинаковыми датами исполнения, но цена исполнения покупаемого

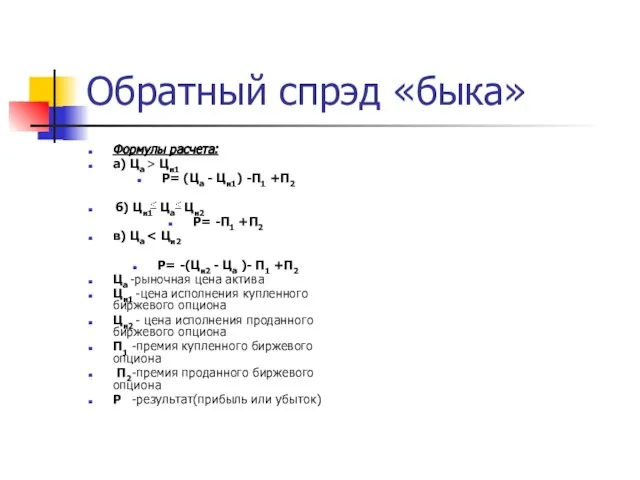

- 13. Обратный спрэд «быка» Формулы расчета: а) Ца > Ци1 Р= (Ца - Ци1) -П1 +П2 б)

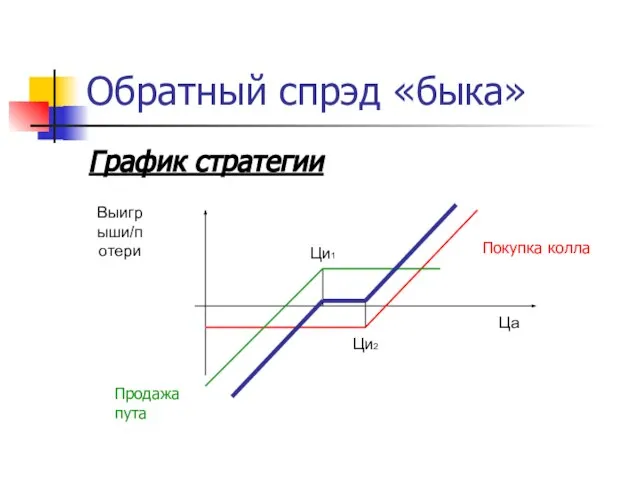

- 14. Обратный спрэд «быка» График стратегии

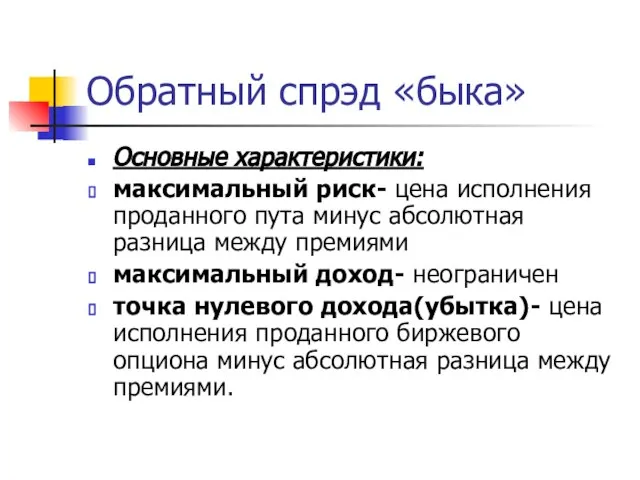

- 15. Обратный спрэд «быка» Основные характеристики: максимальный риск- цена исполнения проданного пута минус абсолютная разница между премиями

- 16. Обратный спрэд «быка» Область применения: Используется, если торговец надеется на повышение рыночной цены актива, но рассчитывает

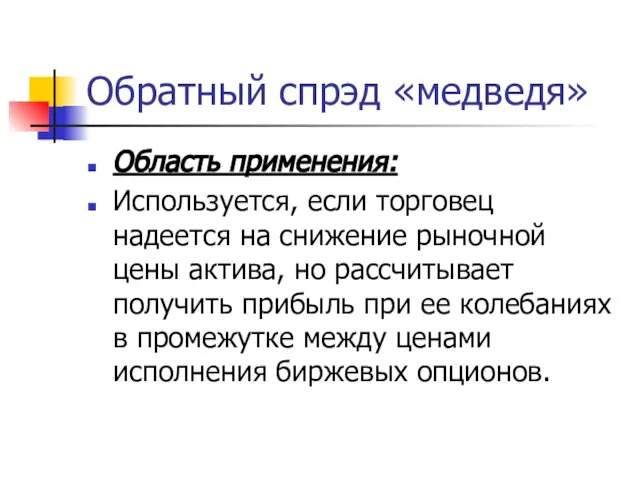

- 17. Обратный спрэд «медведя» Продажа колла и покупка пута с одинаковыми датами исполнения, но цена исполнения покупаемого

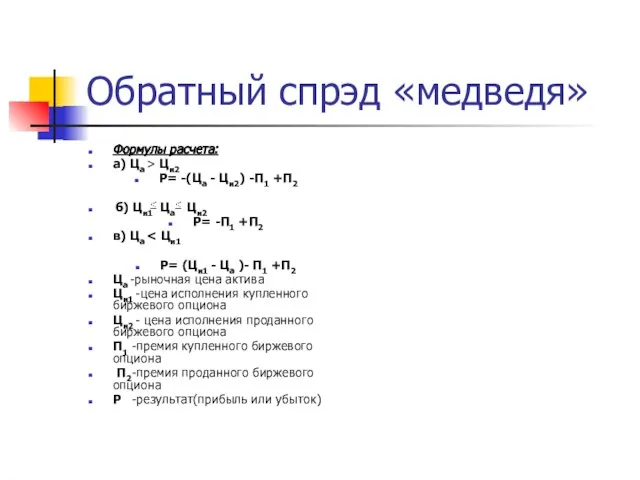

- 18. Обратный спрэд «медведя» Формулы расчета: а) Ца > Ци2 Р= -(Ца - Ци2) -П1 +П2 б)

- 19. Обратный спрэд «медведя» График стратегии Ци1 Ци2

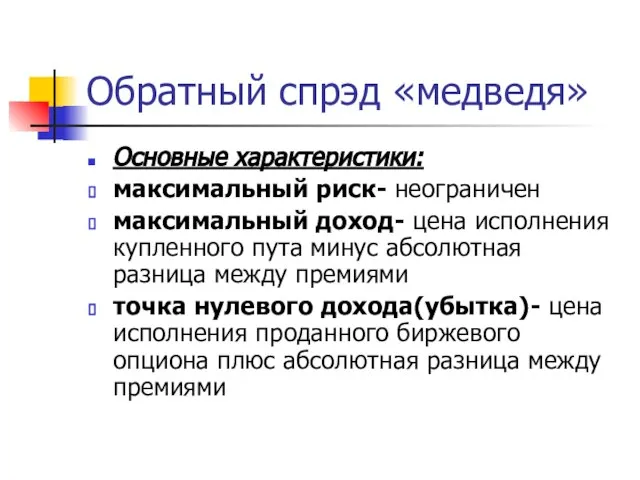

- 20. Обратный спрэд «медведя» Основные характеристики: максимальный риск- неограничен максимальный доход- цена исполнения купленного пута минус абсолютная

- 21. Обратный спрэд «медведя» Область применения: Используется, если торговец надеется на снижение рыночной цены актива, но рассчитывает

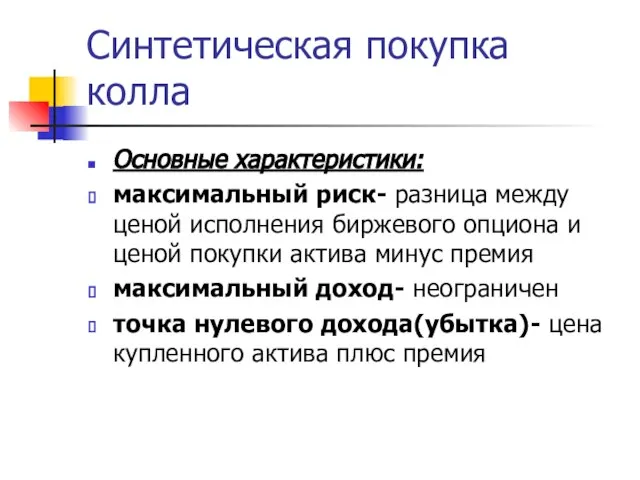

- 22. Синтетическая покупка колла Купить актив на физическом рынке и купить биржевой опцион на этот же актив

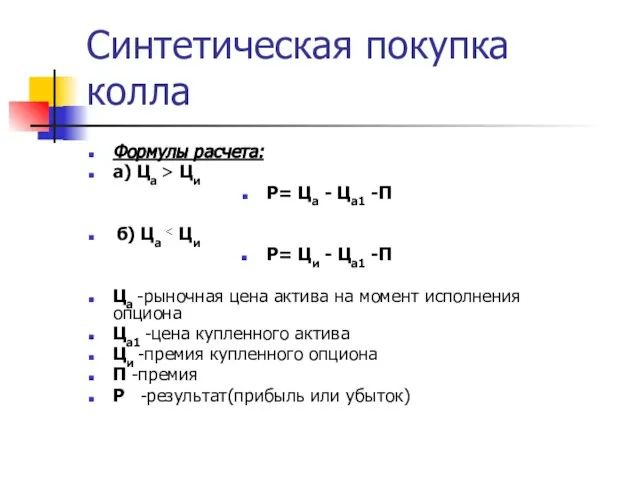

- 23. Синтетическая покупка колла Формулы расчета: а) Ца > Ци Р= Ца - Ца1 -П б) Ца

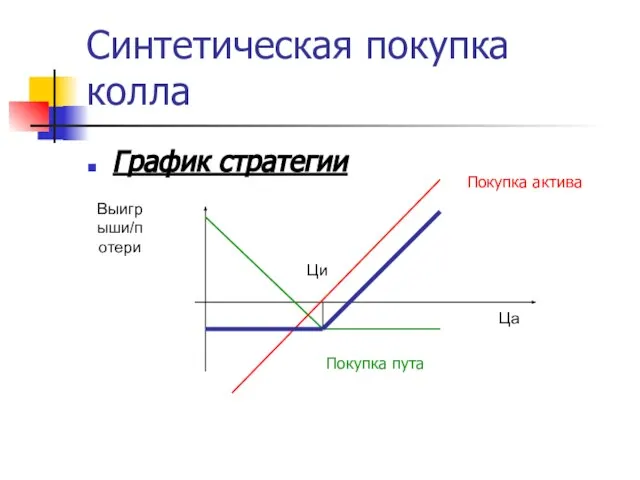

- 24. Синтетическая покупка колла График стратегии

- 25. Синтетическая покупка колла Основные характеристики: максимальный риск- разница между ценой исполнения биржевого опциона и ценой покупки

- 26. Синтетическая покупка колла Область применения: Используется, при опционном хеджировании в условиях, когда цены на рынке растут,

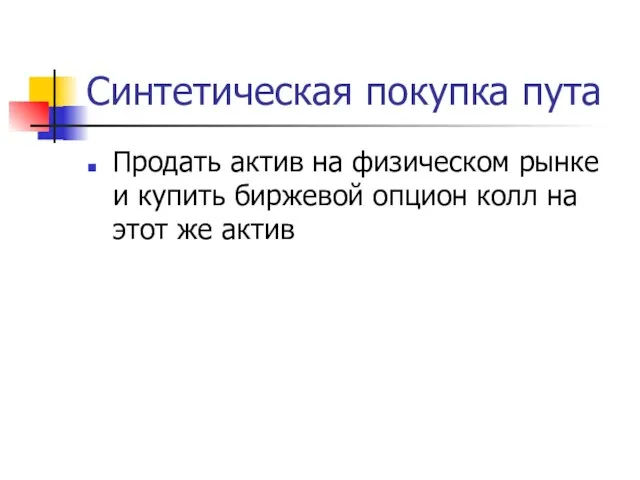

- 27. Синтетическая покупка пута Продать актив на физическом рынке и купить биржевой опцион колл на этот же

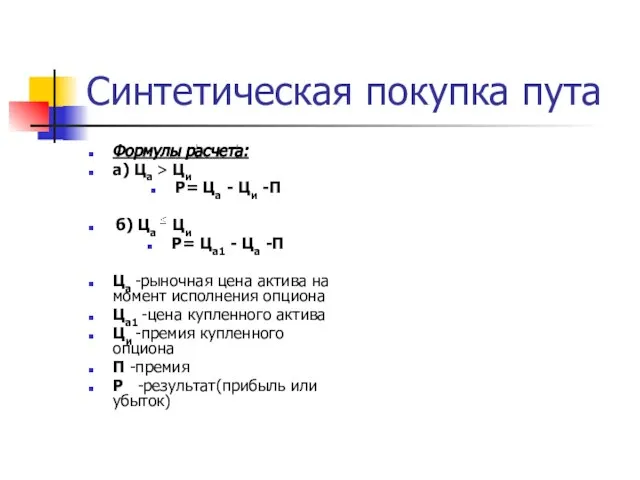

- 28. Синтетическая покупка пута Формулы расчета: а) Ца > Ци Р= Ца - Ци -П б) Ца

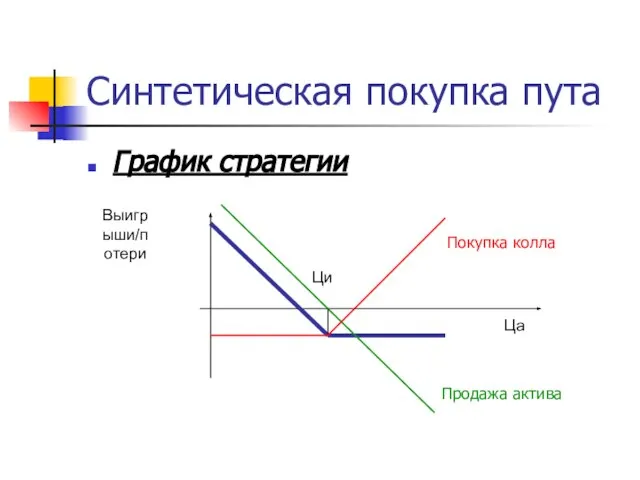

- 29. Синтетическая покупка пута График стратегии

- 30. Синтетическая покупка пута Основные характеристики: максимальный риск- разница между ценой исполнения биржевого опциона и ценой покупки

- 31. Синтетическая покупка пута Область применения: Используется при опционном хеджировании в условиях, когда цены на рынке снижаются,

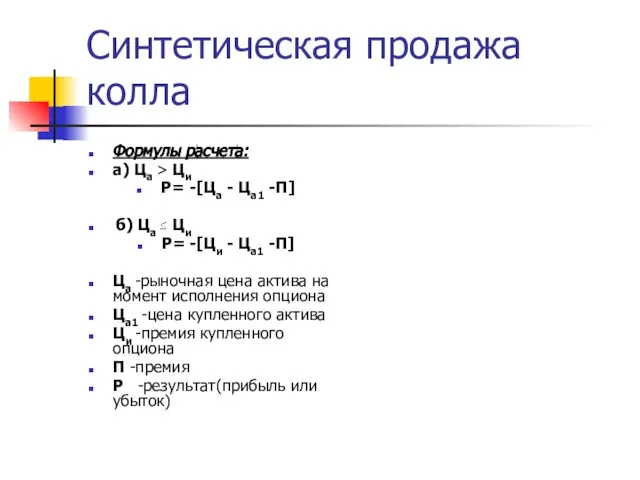

- 32. Синтетическая продажа колла Продать актив на физическом рынке и продать биржевой опцион пут на этот же

- 33. Синтетическая продажа колла Формулы расчета: а) Ца > Ци Р= -[Ца - Ца1 -П] б) Ца

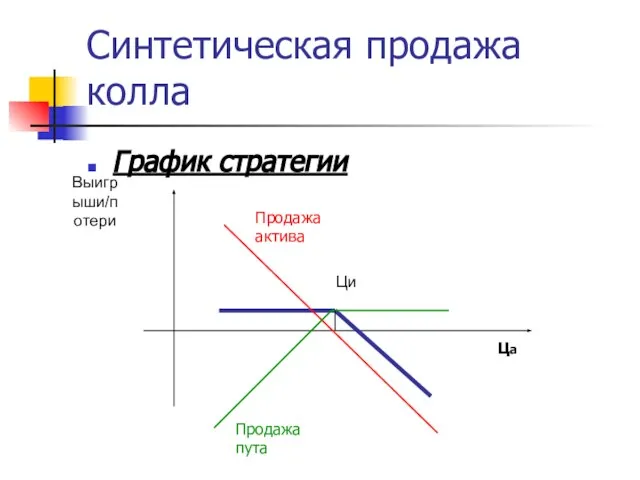

- 34. Синтетическая продажа колла График стратегии

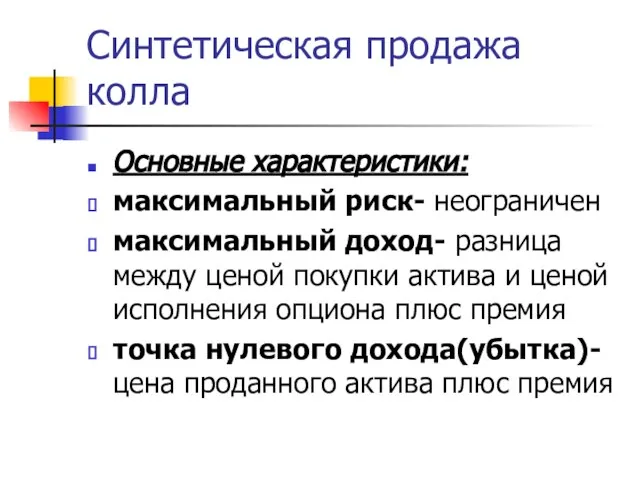

- 35. Синтетическая продажа колла Основные характеристики: максимальный риск- неограничен максимальный доход- разница между ценой покупки актива и

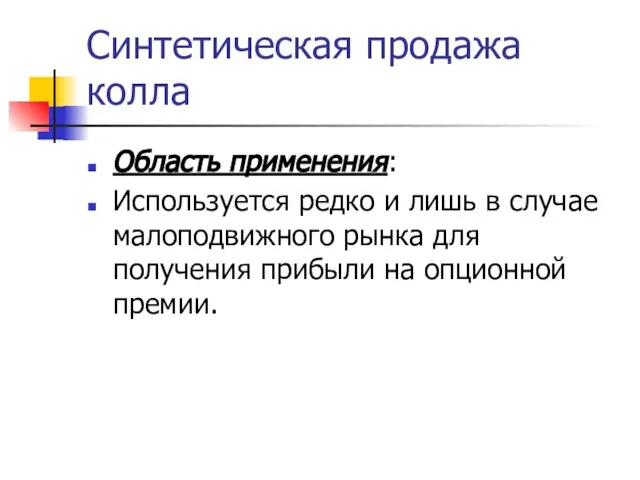

- 36. Синтетическая продажа колла Область применения: Используется редко и лишь в случае малоподвижного рынка для получения прибыли

- 37. Синтетическая продажа пута Купить актив на физическом рынке и продать биржевой опцион колл на этот же

- 38. Синтетическая продажа пута Формулы расчета: а) Ца > Ци Р= -[Ца - Ци -П] б) Ца

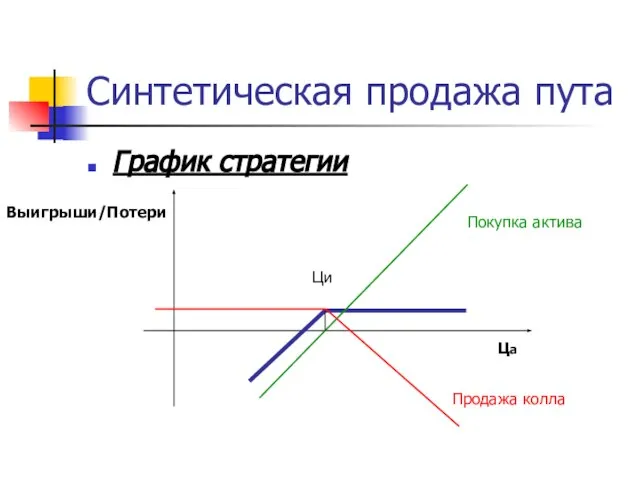

- 39. Синтетическая продажа пута График стратегии

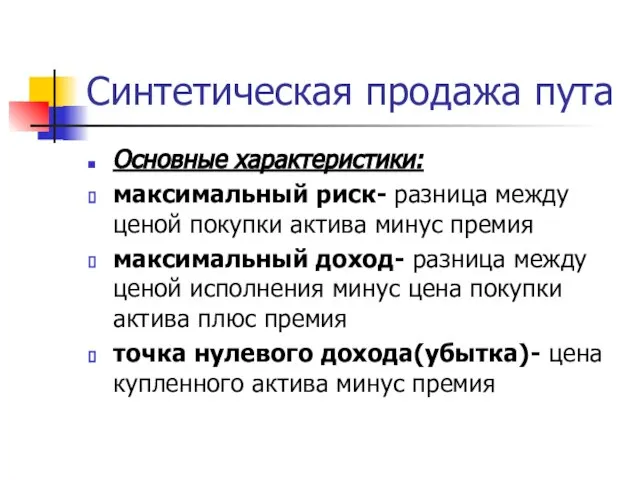

- 40. Синтетическая продажа пута Основные характеристики: максимальный риск- разница между ценой покупки актива минус премия максимальный доход-

- 41. Синтетическая продажа пута Область применения: Используется при опционном хеджировании в условиях, когда цены на рынке меняются

- 43. Скачать презентацию

Слайд 3Синтетическая покупка

Формула расчета:

Р=Ца-Ци+(П2-П1)

Ца -рыночная цена актива

Ци -цена исполнения опциона

П1 -премия купленного опциона

П2

Синтетическая покупка

Формула расчета:

Р=Ца-Ци+(П2-П1)

Ца -рыночная цена актива

Ци -цена исполнения опциона

П1 -премия купленного опциона

П2

Слайд 4Синтетическая покупка

График стратегии

Синтетическая покупка

График стратегии

Слайд 5Синтетическая покупка

Основные характеристики:

максимальный риск (при Ца =0)- цена исполнения минус разность между

Синтетическая покупка

Основные характеристики:

максимальный риск (при Ца =0)- цена исполнения минус разность между

Слайд 6Синтетическая покупка

Область применения:

Используется в случае сильного роста цены на рынке. При существенном

Синтетическая покупка

Область применения:

Используется в случае сильного роста цены на рынке. При существенном

Слайд 7Синтетическая продажа

Продажа колла и покупка пута с одинаковыми датами и ценами исполнения

Синтетическая продажа

Продажа колла и покупка пута с одинаковыми датами и ценами исполнения

Слайд 8Синтетическая продажа

Формула расчета:

Р=-[Ца-Ци+(П2-П1)]

Ца -рыночная цена актива

Ци -цена исполнения опциона

П1 -премия купленного опциона

П2

Синтетическая продажа

Формула расчета:

Р=-[Ца-Ци+(П2-П1)]

Ца -рыночная цена актива

Ци -цена исполнения опциона

П1 -премия купленного опциона

П2

![Синтетическая продажа Формула расчета: Р=-[Ца-Ци+(П2-П1)] Ца -рыночная цена актива Ци -цена исполнения](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/398535/slide-7.jpg)

Слайд 9Синтетическая продажа

График стратегии

Синтетическая продажа

График стратегии

Слайд 10Синтетическая продажа

Основные характеристики:

максимальный риск (при Ца =0)- неограничен;

максимальный доход (при Ца =0)-

Синтетическая продажа

Основные характеристики:

максимальный риск (при Ца =0)- неограничен;

максимальный доход (при Ца =0)-

Слайд 11Синтетическая продажа

Область применения:

Используется в случае быстрого снижения цены на рынке. В случае

Синтетическая продажа

Область применения:

Используется в случае быстрого снижения цены на рынке. В случае

Слайд 12Обратный спрэд «быка»

Покупка колла и продажа пута с одинаковыми датами исполнения, но

Обратный спрэд «быка»

Покупка колла и продажа пута с одинаковыми датами исполнения, но

Слайд 13Обратный спрэд «быка»

Формулы расчета:

а) Ца > Ци1

Р= (Ца - Ци1) -П1 +П2

Обратный спрэд «быка»

Формулы расчета:

а) Ца > Ци1

Р= (Ца - Ци1) -П1 +П2

Слайд 14Обратный спрэд «быка»

График стратегии

Обратный спрэд «быка»

График стратегии

Слайд 15Обратный спрэд «быка»

Основные характеристики:

максимальный риск- цена исполнения проданного пута минус абсолютная разница

Обратный спрэд «быка»

Основные характеристики:

максимальный риск- цена исполнения проданного пута минус абсолютная разница

Слайд 16Обратный спрэд «быка»

Область применения:

Используется, если торговец надеется на повышение рыночной цены актива,

Обратный спрэд «быка»

Область применения:

Используется, если торговец надеется на повышение рыночной цены актива,

Слайд 17Обратный спрэд «медведя»

Продажа колла и покупка пута с одинаковыми датами исполнения, но

Обратный спрэд «медведя»

Продажа колла и покупка пута с одинаковыми датами исполнения, но

Слайд 18Обратный спрэд «медведя»

Формулы расчета:

а) Ца > Ци2

Р= -(Ца - Ци2) -П1 +П2

Обратный спрэд «медведя»

Формулы расчета:

а) Ца > Ци2

Р= -(Ца - Ци2) -П1 +П2

Слайд 19Обратный спрэд «медведя»

График стратегии

Ци1

Ци2

Обратный спрэд «медведя»

График стратегии

Ци1

Ци2

Слайд 20Обратный спрэд «медведя»

Основные характеристики:

максимальный риск- неограничен

максимальный доход- цена исполнения купленного пута минус

Обратный спрэд «медведя»

Основные характеристики:

максимальный риск- неограничен

максимальный доход- цена исполнения купленного пута минус

Слайд 21Обратный спрэд «медведя»

Область применения:

Используется, если торговец надеется на снижение рыночной цены актива,

Обратный спрэд «медведя»

Область применения:

Используется, если торговец надеется на снижение рыночной цены актива,

Слайд 22Синтетическая покупка колла

Купить актив на физическом рынке и купить биржевой опцион на

Синтетическая покупка колла

Купить актив на физическом рынке и купить биржевой опцион на

Слайд 23Синтетическая покупка колла

Формулы расчета:

а) Ца > Ци

Р= Ца - Ца1 -П

б)

Синтетическая покупка колла

Формулы расчета:

а) Ца > Ци

Р= Ца - Ца1 -П

б)

Слайд 24Синтетическая покупка колла

График стратегии

Синтетическая покупка колла

График стратегии

Слайд 25Синтетическая покупка колла

Основные характеристики:

максимальный риск- разница между ценой исполнения биржевого опциона и

Синтетическая покупка колла

Основные характеристики:

максимальный риск- разница между ценой исполнения биржевого опциона и

Слайд 26Синтетическая покупка колла

Область применения:

Используется, при опционном хеджировании в условиях, когда цены на

Синтетическая покупка колла

Область применения:

Используется, при опционном хеджировании в условиях, когда цены на

Слайд 27Синтетическая покупка пута

Продать актив на физическом рынке и купить биржевой опцион колл

Синтетическая покупка пута

Продать актив на физическом рынке и купить биржевой опцион колл

Слайд 28Синтетическая покупка пута

Формулы расчета:

а) Ца > Ци

Р= Ца - Ци -П

б)

Синтетическая покупка пута

Формулы расчета:

а) Ца > Ци

Р= Ца - Ци -П

б)

Слайд 29Синтетическая покупка пута

График стратегии

Синтетическая покупка пута

График стратегии

Слайд 30Синтетическая покупка пута

Основные характеристики:

максимальный риск- разница между ценой исполнения биржевого опциона и

Синтетическая покупка пута

Основные характеристики:

максимальный риск- разница между ценой исполнения биржевого опциона и

Слайд 31Синтетическая покупка пута

Область применения:

Используется при опционном хеджировании в условиях, когда цены на

Синтетическая покупка пута

Область применения:

Используется при опционном хеджировании в условиях, когда цены на

Слайд 32Синтетическая продажа колла

Продать актив на физическом рынке и продать биржевой опцион пут

Синтетическая продажа колла

Продать актив на физическом рынке и продать биржевой опцион пут

Слайд 33Синтетическая продажа колла

Формулы расчета:

а) Ца > Ци

Р= -[Ца - Ца1 -П]

б)

Синтетическая продажа колла

Формулы расчета:

а) Ца > Ци

Р= -[Ца - Ца1 -П]

б)

Слайд 34Синтетическая продажа колла

График стратегии

Синтетическая продажа колла

График стратегии

Слайд 35Синтетическая продажа колла

Основные характеристики:

максимальный риск- неограничен

максимальный доход- разница между ценой покупки актива

Синтетическая продажа колла

Основные характеристики:

максимальный риск- неограничен

максимальный доход- разница между ценой покупки актива

Слайд 36Синтетическая продажа колла

Область применения:

Используется редко и лишь в случае малоподвижного рынка для

Синтетическая продажа колла

Область применения:

Используется редко и лишь в случае малоподвижного рынка для

Слайд 37Синтетическая продажа пута

Купить актив на физическом рынке и продать биржевой опцион колл

Синтетическая продажа пута

Купить актив на физическом рынке и продать биржевой опцион колл

Слайд 38Синтетическая продажа пута

Формулы расчета:

а) Ца > Ци

Р= -[Ца - Ци -П]

б)

Синтетическая продажа пута

Формулы расчета:

а) Ца > Ци

Р= -[Ца - Ци -П]

б)

Слайд 39Синтетическая продажа пута

График стратегии

Синтетическая продажа пута

График стратегии

Слайд 40Синтетическая продажа пута

Основные характеристики:

максимальный риск- разница между ценой покупки актива минус премия

максимальный

Синтетическая продажа пута

Основные характеристики:

максимальный риск- разница между ценой покупки актива минус премия

максимальный

Слайд 41Синтетическая продажа пута

Область применения:

Используется при опционном хеджировании в условиях, когда цены на

Синтетическая продажа пута

Область применения:

Используется при опционном хеджировании в условиях, когда цены на

Ошибки судов при проведении досудебной подготовки

Ошибки судов при проведении досудебной подготовки Лот 22, г. Хабаровск, ул. Сысоева, 21, кв. 65

Лот 22, г. Хабаровск, ул. Сысоева, 21, кв. 65 Предметы марийской национальной одежды в фондах Калтасинского музея

Предметы марийской национальной одежды в фондах Калтасинского музея Современные требования к организации уроков как эффективное средство повышения качества образования

Современные требования к организации уроков как эффективное средство повышения качества образования Услуги ООО Машаудит

Услуги ООО Машаудит Презентация на тему Обучение грамоте 1 класс "Знакомство со звуком а, буквой А"

Презентация на тему Обучение грамоте 1 класс "Знакомство со звуком а, буквой А" Ясько Роман Викторович

Ясько Роман Викторович Введение в язык программирования. Технологии программирования

Введение в язык программирования. Технологии программирования Мотивы народной песни в лирике Н.А. Некрасова

Мотивы народной песни в лирике Н.А. Некрасова Урок хлеба

Урок хлеба Подготовка проекта к печати

Подготовка проекта к печати Война и мир

Война и мир Орфоэпические нормы (произношение согласных звуков, ударение)

Орфоэпические нормы (произношение согласных звуков, ударение) Акушерские кровотечения

Акушерские кровотечения Тест «Внутренняя и внешняя политика Николая I»

Тест «Внутренняя и внешняя политика Николая I» Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw

Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw ГАЗЕТА «РОССИЙСКОЕ СТРАХОВАНИЕ»ДЛЯ ПАРТНЕРОВ

ГАЗЕТА «РОССИЙСКОЕ СТРАХОВАНИЕ»ДЛЯ ПАРТНЕРОВ Технические и технологические вопросы производства российских светодиодов

Технические и технологические вопросы производства российских светодиодов Зачётная работа для МФК по курсу Основы предпринимательской деятельности. Туризм

Зачётная работа для МФК по курсу Основы предпринимательской деятельности. Туризм Клуб Путешественников - кафе

Клуб Путешественников - кафе ЗАДАЧИ РЕАЛИЗАЦИИ ПРОЕКТОВ ПОВЫШЕНИЯ НАДЕЖНОСТИ РАСПРЕДЕЛИТЕЛЬНЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ЗА СЧЕТ НОРМАЛИЗАЦИИ ПОТОКОВВ РЕАКТИВНОЙ

ЗАДАЧИ РЕАЛИЗАЦИИ ПРОЕКТОВ ПОВЫШЕНИЯ НАДЕЖНОСТИ РАСПРЕДЕЛИТЕЛЬНЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ЗА СЧЕТ НОРМАЛИЗАЦИИ ПОТОКОВВ РЕАКТИВНОЙ Государственное дошкольное образовательное учреждение комбинированного вида детский сад № 128 Невского района

Государственное дошкольное образовательное учреждение комбинированного вида детский сад № 128 Невского района ОСТЕОПОРОЗ

ОСТЕОПОРОЗ Серебряный век. Течения в современной русской прозе и поэзии

Серебряный век. Течения в современной русской прозе и поэзии ПУБЛИЧНЫЙ ДОКЛАД Муниципального автономного общеобразовательного учреждения Беломорского муниципального района «Беломорская

ПУБЛИЧНЫЙ ДОКЛАД Муниципального автономного общеобразовательного учреждения Беломорского муниципального района «Беломорская  Российская Академия наук Издательский комплекс "Наука" Издательство Академкнига/Учебник

Российская Академия наук Издательский комплекс "Наука" Издательство Академкнига/Учебник УЧЕБНЫЙ ЦЕНТР «Довузовское и дополнительное образование»

УЧЕБНЫЙ ЦЕНТР «Довузовское и дополнительное образование» Роль финансов в кругообороте капитала предприятия

Роль финансов в кругообороте капитала предприятия