- Система налогообложения при выполнении соглашений о разделе продукции

Содержание

- 2. Регулирование НК РФ Глава 26.4. Федеральный закон "О соглашениях о разделе продукции" от 30.12.1995 N 225-ФЗ

- 3. Соглашение о разделе продукции Соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация

- 4. Стороны соглашения Российская Федерация, от имени которой в соглашении выступают Правительство Российской Федерации или уполномоченные им

- 5. Специальный налоговый режим, применяемый при выполнении соглашений, отвечает следующим условиям: 1) соглашения заключаются после проведения аукциона

- 6. Налогоплательщики Налогоплательщиками и плательщиками сборов, уплачиваемых при применении специального налогового режима, признаются организации, являющиеся инвесторами Налогоплательщик

- 7. Налогоплательщик, использующий право на применение специального налогового режима при выполнении соглашений, представляет в налоговые органы :

- 8. При выполнении соглашения, инвестор уплачивает следующие налоги и сборы: налог на добавленную стоимость; налог на прибыль

- 9. Инвестор освобождается от уплаты региональных и местных налогов и сборов по решению соответствующего законодательного органа государственной

- 10. Инвестор не уплачивает налог на имущество организаций в отношении основных средств, нематериальных активов, запасов и затрат,

- 11. Инвестор не уплачивает транспортный налог в отношении принадлежащих ему транспортных средств (за исключением легковых автомобилей), используемых

- 12. Особенности определения налоговой базы, исчисления и уплаты налога на добычу полезных ископаемых при выполнении соглашений Налогоплательщики

- 13. При выполнении соглашений налоговые ставки, установленные ст. 342НК РФ, при добыче полезных ископаемых, за исключением нефти

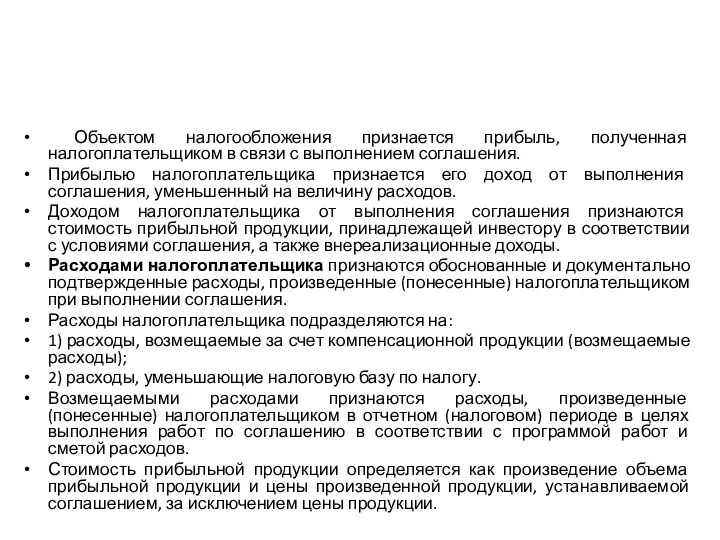

- 14. Объектом налогообложения признается прибыль, полученная налогоплательщиком в связи с выполнением соглашения. Прибылью налогоплательщика признается его доход

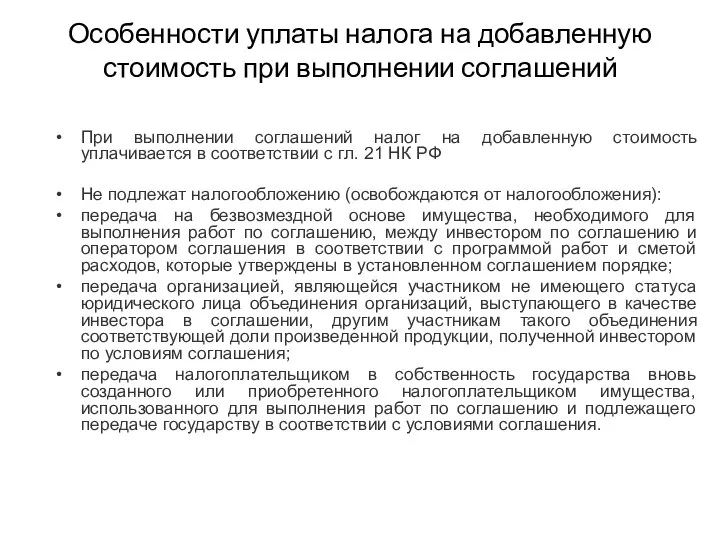

- 15. Особенности уплаты налога на добавленную стоимость при выполнении соглашений При выполнении соглашений налог на добавленную стоимость

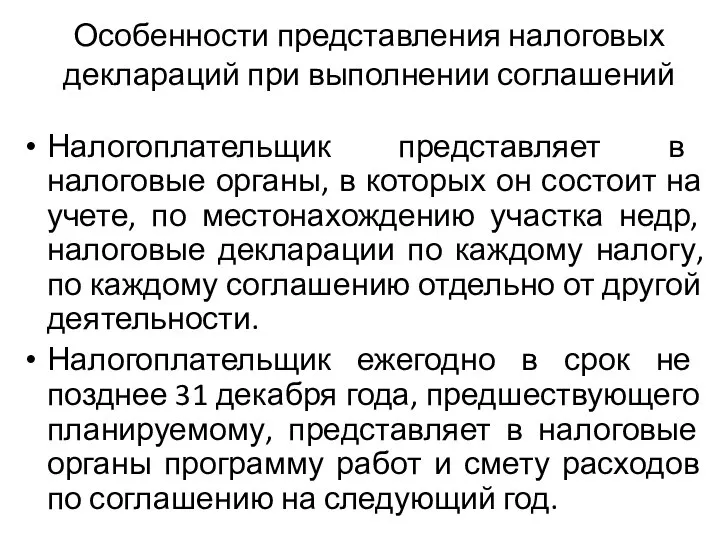

- 16. Особенности представления налоговых деклараций при выполнении соглашений Налогоплательщик представляет в налоговые органы, в которых он состоит

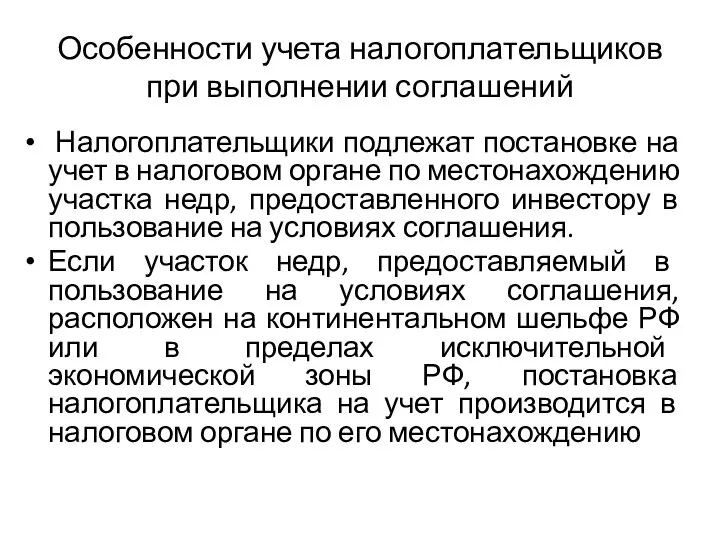

- 17. Особенности учета налогоплательщиков при выполнении соглашений Налогоплательщики подлежат постановке на учет в налоговом органе по местонахождению

- 19. Скачать презентацию

Слайд 3Соглашение о разделе продукции

Соглашение о разделе продукции является договором, в соответствии с

Соглашение о разделе продукции

Соглашение о разделе продукции является договором, в соответствии с

Слайд 4Стороны соглашения

Российская Федерация, от имени которой в соглашении выступают Правительство Российской Федерации

Стороны соглашения

Российская Федерация, от имени которой в соглашении выступают Правительство Российской Федерации

Слайд 5Специальный налоговый режим, применяемый при выполнении соглашений, отвечает следующим условиям:

1) соглашения заключаются

Специальный налоговый режим, применяемый при выполнении соглашений, отвечает следующим условиям:

1) соглашения заключаются

Слайд 6Налогоплательщики

Налогоплательщиками и плательщиками сборов, уплачиваемых при применении специального налогового режима, признаются организации,

Налогоплательщики

Налогоплательщиками и плательщиками сборов, уплачиваемых при применении специального налогового режима, признаются организации,

Слайд 7Налогоплательщик, использующий право на применение специального налогового режима при выполнении соглашений, представляет

Налогоплательщик, использующий право на применение специального налогового режима при выполнении соглашений, представляет

Слайд 8При выполнении соглашения, инвестор уплачивает следующие налоги и сборы:

налог на добавленную стоимость;

налог

При выполнении соглашения, инвестор уплачивает следующие налоги и сборы:

налог на добавленную стоимость;

налог

Слайд 9Инвестор освобождается от уплаты региональных и местных налогов и сборов по решению

Инвестор освобождается от уплаты региональных и местных налогов и сборов по решению

Слайд 10Инвестор не уплачивает налог на имущество организаций в отношении основных средств, нематериальных

Инвестор не уплачивает налог на имущество организаций в отношении основных средств, нематериальных

Слайд 11Инвестор не уплачивает транспортный налог в отношении принадлежащих ему транспортных средств (за

Инвестор не уплачивает транспортный налог в отношении принадлежащих ему транспортных средств (за

Слайд 12Особенности определения налоговой базы, исчисления и уплаты налога на добычу полезных ископаемых

Особенности определения налоговой базы, исчисления и уплаты налога на добычу полезных ископаемых

Слайд 13При выполнении соглашений налоговые ставки, установленные ст. 342НК РФ, при добыче полезных

При выполнении соглашений налоговые ставки, установленные ст. 342НК РФ, при добыче полезных

Слайд 14 Объектом налогообложения признается прибыль, полученная налогоплательщиком в связи с выполнением соглашения.

Прибылью

Объектом налогообложения признается прибыль, полученная налогоплательщиком в связи с выполнением соглашения.

Прибылью

Слайд 15Особенности уплаты налога на добавленную стоимость при выполнении соглашений

При выполнении соглашений налог

Особенности уплаты налога на добавленную стоимость при выполнении соглашений

При выполнении соглашений налог

Слайд 16Особенности представления налоговых деклараций при выполнении соглашений

Налогоплательщик представляет в налоговые органы, в

Особенности представления налоговых деклараций при выполнении соглашений

Налогоплательщик представляет в налоговые органы, в

Слайд 17Особенности учета налогоплательщиков при выполнении соглашений

Налогоплательщики подлежат постановке на учет в

Особенности учета налогоплательщиков при выполнении соглашений

Налогоплательщики подлежат постановке на учет в

lourens_kolberg

lourens_kolberg Физики для глухих

Физики для глухих Системы разведки залежей нефти и газа

Системы разведки залежей нефти и газа О результатах государственной (итоговой) аттестации выпускников 9-х классов в 2009 году в новой форме по физике и перспективах 2010 го

О результатах государственной (итоговой) аттестации выпускников 9-х классов в 2009 году в новой форме по физике и перспективах 2010 го Будасова

Будасова Мутация- источник формирования биологического разнообразия

Мутация- источник формирования биологического разнообразия Подведение итогов цикла ОУП

Подведение итогов цикла ОУП Безопасность на дороге

Безопасность на дороге Вид спорта бадминтон

Вид спорта бадминтон Пастель, мелки. акварель (2)

Пастель, мелки. акварель (2) Соломинки. Делаем своими руками

Соломинки. Делаем своими руками Презентация на тему Лувр. Париж

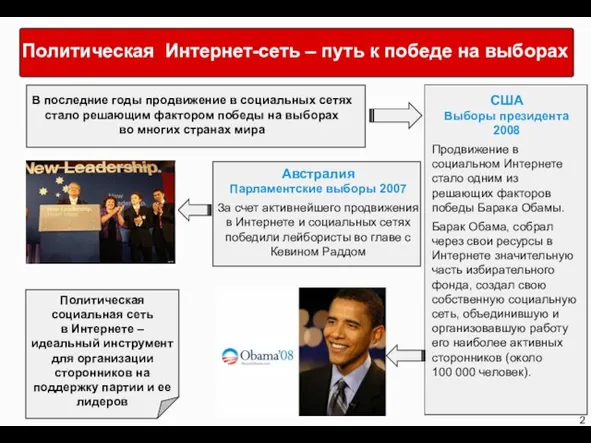

Презентация на тему Лувр. Париж  Политическая Интернет-сеть – путь к победе на выборах

Политическая Интернет-сеть – путь к победе на выборах Учение о биосфере

Учение о биосфере ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ УПРАВЛЯЮЩИХ КОМПАНИЙ В ПЕНСИОННОЙ РЕФОРМЕ

ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ УПРАВЛЯЮЩИХ КОМПАНИЙ В ПЕНСИОННОЙ РЕФОРМЕ Студия стиля для домашних животных “ЗверевЪ парикмахер”

Студия стиля для домашних животных “ЗверевЪ парикмахер” Салат со свежих овощей

Салат со свежих овощей Natural disasters in Ukraine

Natural disasters in Ukraine Служба социально-психологической поддержки людей с ВИЧ Консультативный Консультативныйкабинет Центр для женщин и детей Поддержк

Служба социально-психологической поддержки людей с ВИЧ Консультативный Консультативныйкабинет Центр для женщин и детей Поддержк Історичні пам'ятки України

Історичні пам'ятки України Характеристика свойств атомов и их соединений по положению в ПСХЭ.

Характеристика свойств атомов и их соединений по положению в ПСХЭ. МОНИТОРИНГ «О социальной эффективности введения профильного обучения в Калининском районе»

МОНИТОРИНГ «О социальной эффективности введения профильного обучения в Калининском районе» Правовые основы физической культуры и спорта

Правовые основы физической культуры и спорта Помощник участкового инспектора по делам несовершеннолетних

Помощник участкового инспектора по делам несовершеннолетних Предмет и задачи программноаппаратной защиты информации

Предмет и задачи программноаппаратной защиты информации Тема урока: Прошлое – родина души человека

Тема урока: Прошлое – родина души человека Снайперские винтовки

Снайперские винтовки Пресс-релиз Интернациональная ежегодная выставка собак CACIB-FCI «Россия-2008»

Пресс-релиз Интернациональная ежегодная выставка собак CACIB-FCI «Россия-2008»