- Система счетов в бухгалтерском учете. Двойная запись

Содержание

- 2. Бухгалтерский учет формирует большой массив информации для менеджеров Вся , собранная информация должна быть упорядочена, систематизирована,

- 3. Счета в бухгалтерском учете необходимы для упорядочения и систематизации информации Поэтому один счет заводят на один

- 4. Например Один счет предназначен для информации об основных средствах Другой счет предназначен для информации о капитале

- 5. Счет имеет следующую виртуальную структуру (вид) Счет

- 6. Счет имеет две стороны: дебет (слева) и кредит (справа) Счет Дебет Кредит

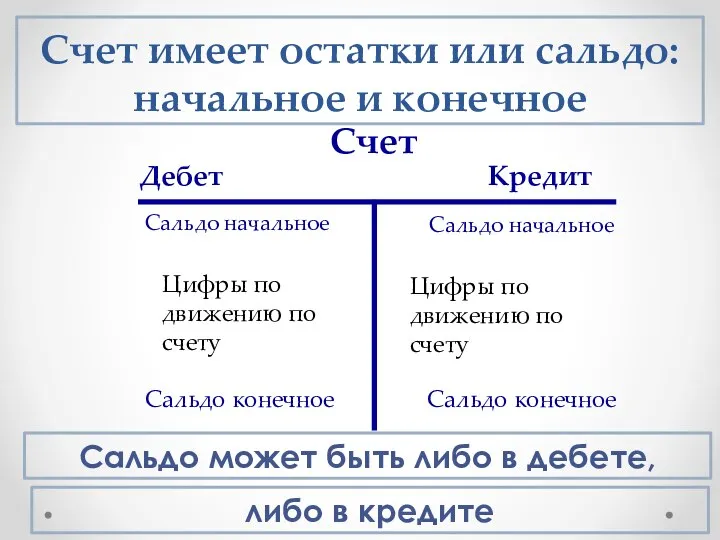

- 7. Счет имеет остатки или сальдо: начальное и конечное Счет Дебет Кредит Сальдо начальное Сальдо может быть

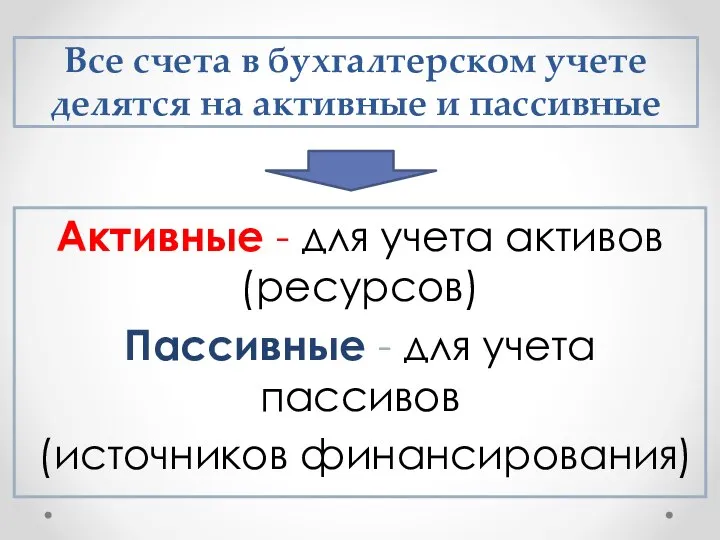

- 8. Все счета в бухгалтерском учете делятся на активные и пассивные Активные - для учета активов (ресурсов)

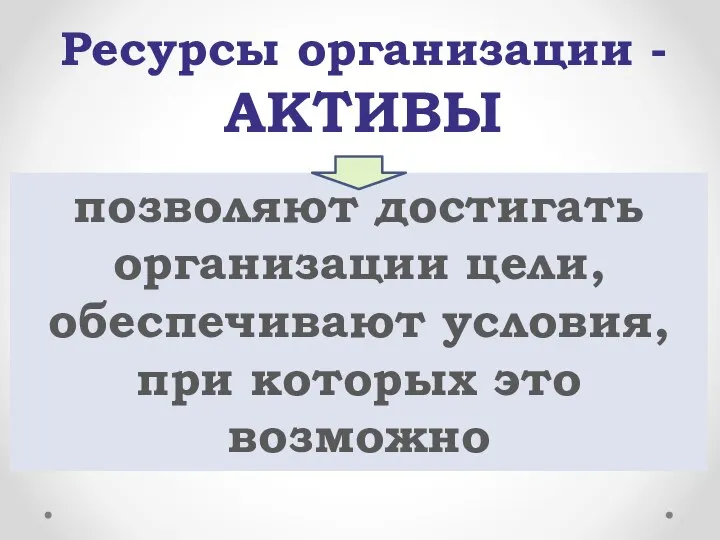

- 9. Ресурсы организации - АКТИВЫ позволяют достигать организации цели, обеспечивают условия, при которых это возможно

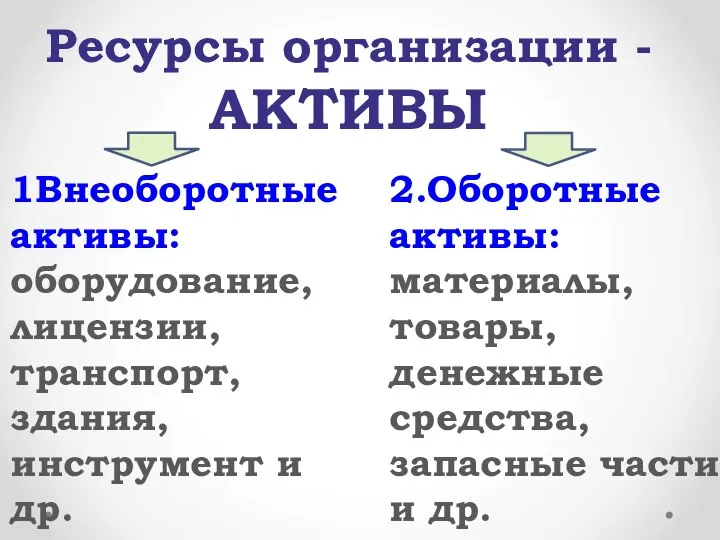

- 10. Ресурсы организации - АКТИВЫ 1Внеоборотные активы: оборудование, лицензии, транспорт, здания, инструмент и др. 2.Оборотные активы: материалы,

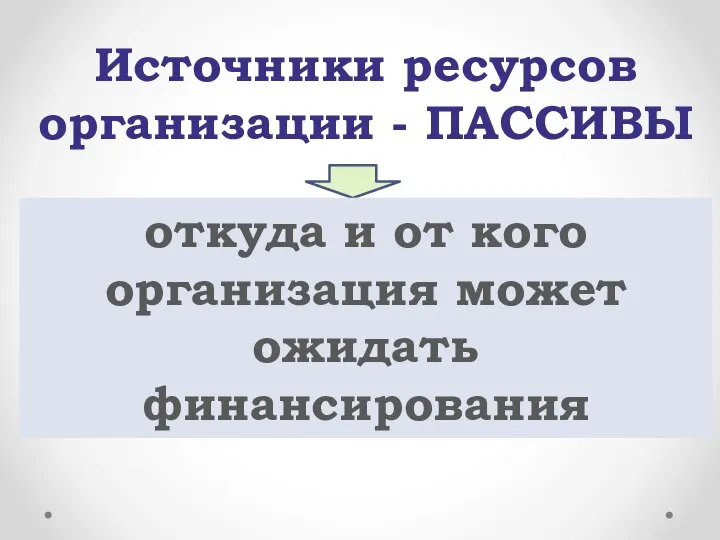

- 11. Источники ресурсов организации - ПАССИВЫ откуда и от кого организация может ожидать финансирования

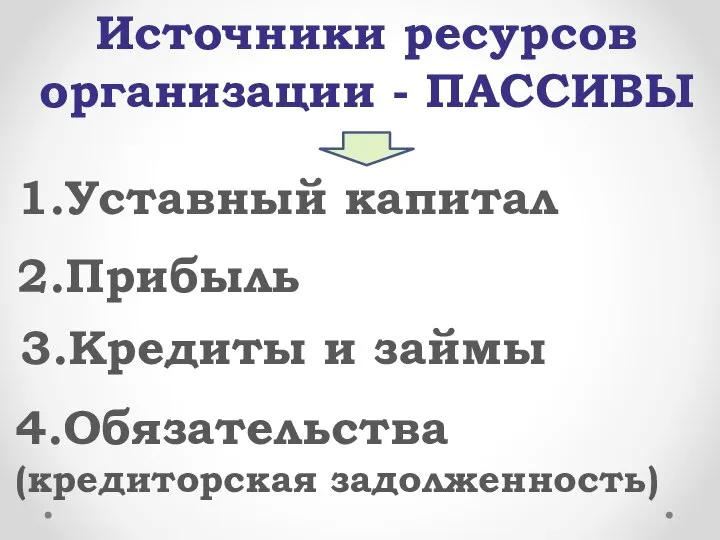

- 12. Источники ресурсов организации - ПАССИВЫ 1.Уставный капитал 2.Прибыль 3.Кредиты и займы 4.Обязательства (кредиторская задолженность)

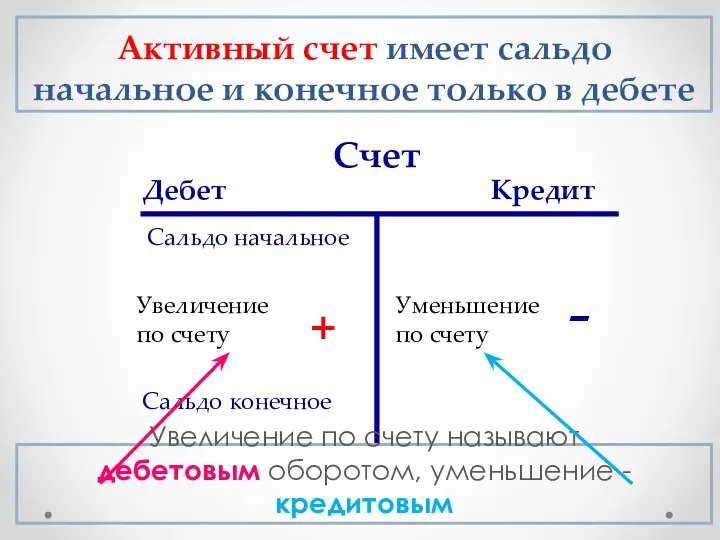

- 13. Активный счет имеет сальдо начальное и конечное только в дебете Счет Дебет Кредит Сальдо начальное Увеличение

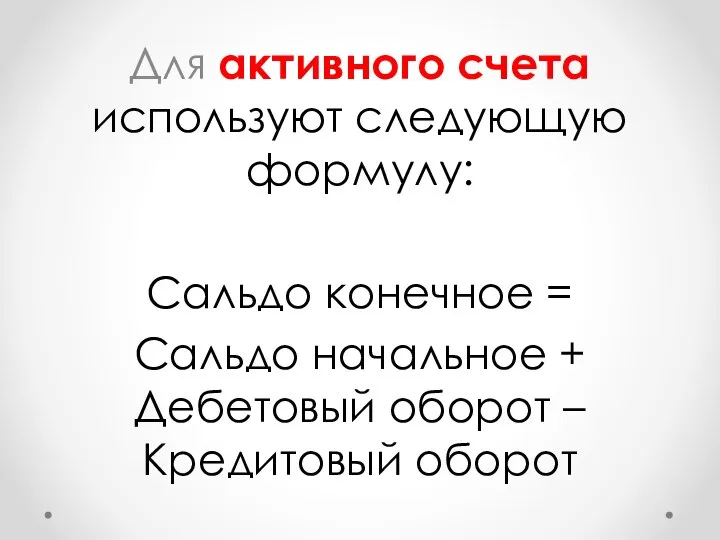

- 14. Для активного счета используют следующую формулу: Сальдо конечное = Сальдо начальное + Дебетовый оборот –Кредитовый оборот

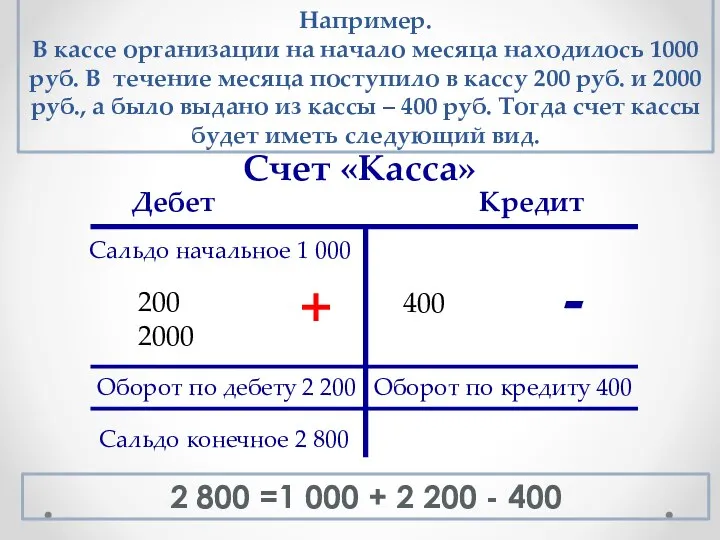

- 15. Например. В кассе организации на начало месяца находилось 1000 руб. В течение месяца поступило в кассу

- 16. Пассивный счет имеет сальдо начальное и конечное только в кредите Счет Дебет Кредит Сальдо начальное Увеличение

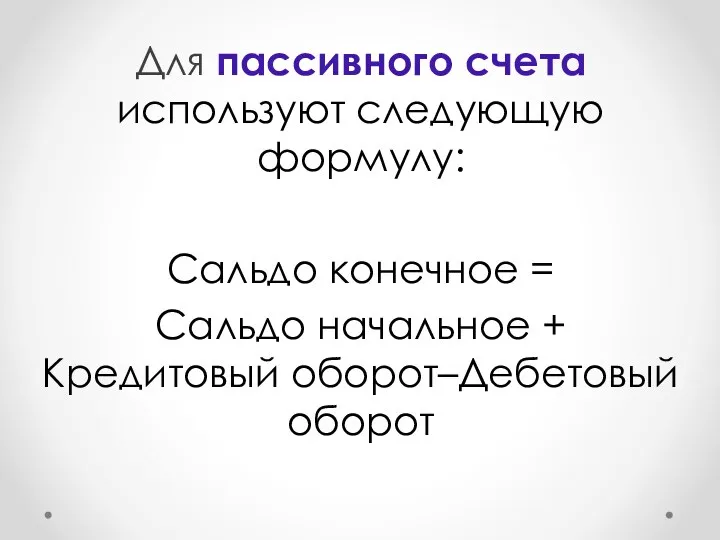

- 17. Для пассивного счета используют следующую формулу: Сальдо конечное = Сальдо начальное + Кредитовый оборот–Дебетовый оборот

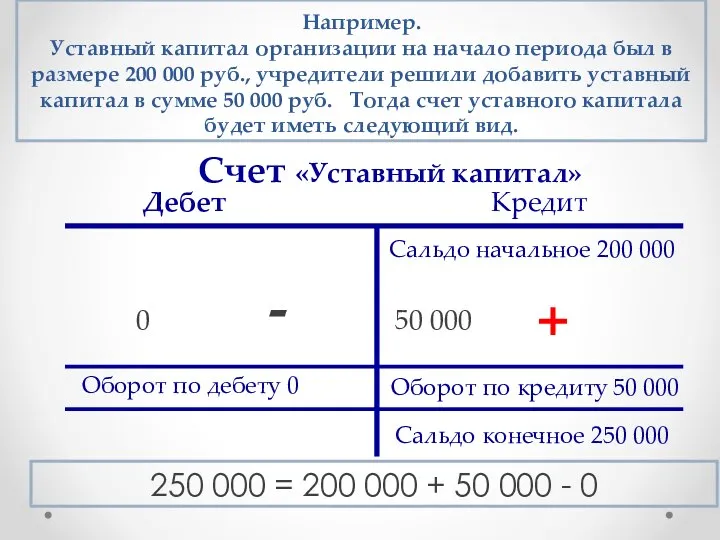

- 18. Например. Уставный капитал организации на начало периода был в размере 200 000 руб., учредители решили добавить

- 19. 1. Практикум по ведению бухгалтерских счетов Рабочая тетрадь №2. Решите

- 20. Бухгалтерские счета (примеры) 01 Основные средства 10 Материалы 50 Касса 60 Расчеты с поставщиками и подрядчиками

- 21. В Российской Федерации все счета классифицированы по группам и утверждены в Плане счетов бухгалтерского учета http://www.consultant.ru/document/cons_doc_LAW_29165/fd05066bbb0a451cf5dc95b2af35808cbef2509e/

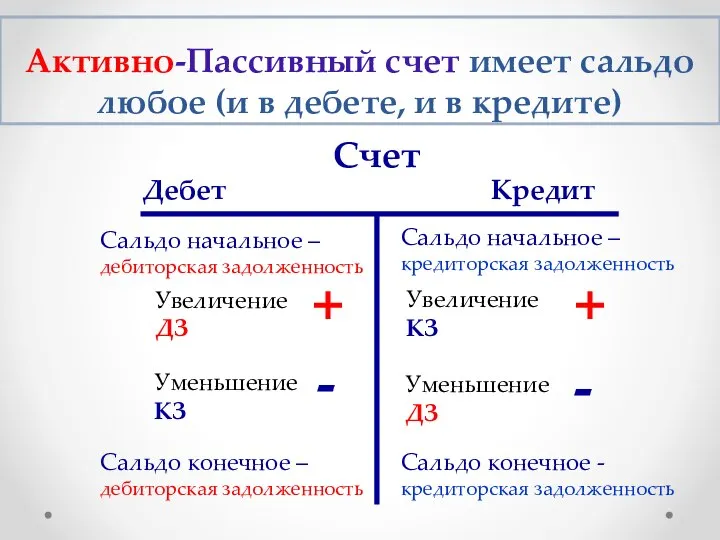

- 22. Активно-Пассивный счет имеет сальдо любое (и в дебете, и в кредите) Счет Дебет Кредит Сальдо начальное

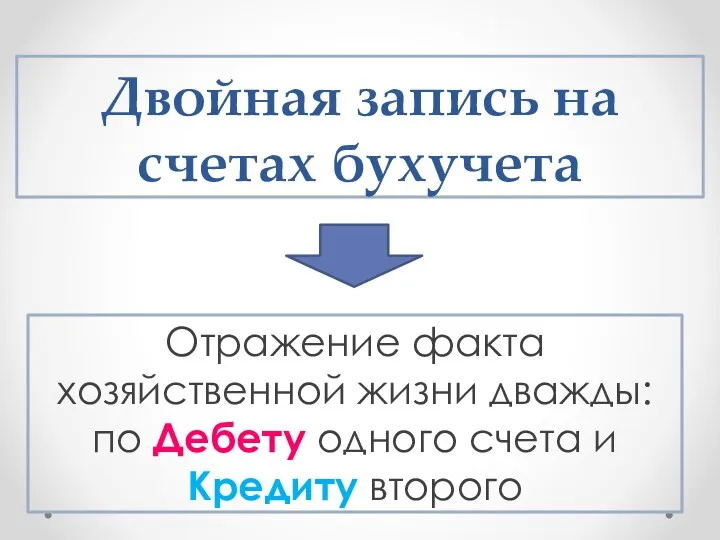

- 23. Двойная запись на счетах бухучета Отражение факта хозяйственной жизни дважды: по Дебету одного счета и Кредиту

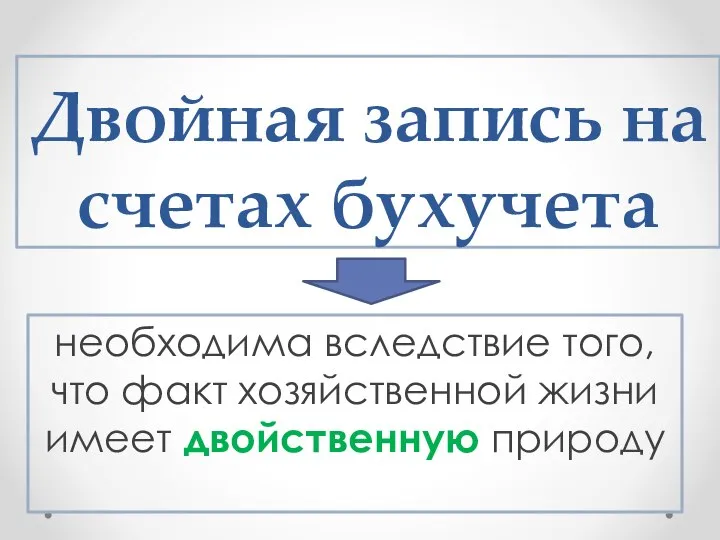

- 24. Двойная запись на счетах бухучета необходима вследствие того, что факт хозяйственной жизни имеет двойственную природу

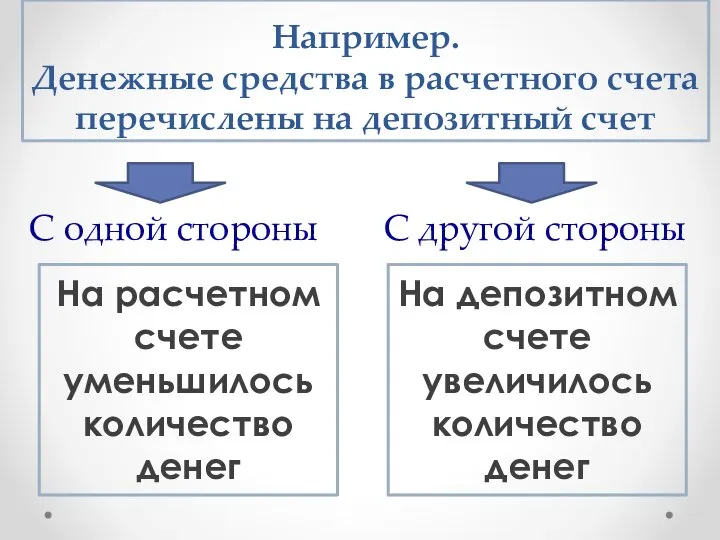

- 25. Например. Денежные средства в расчетного счета перечислены на депозитный счет С одной стороны На депозитном счете

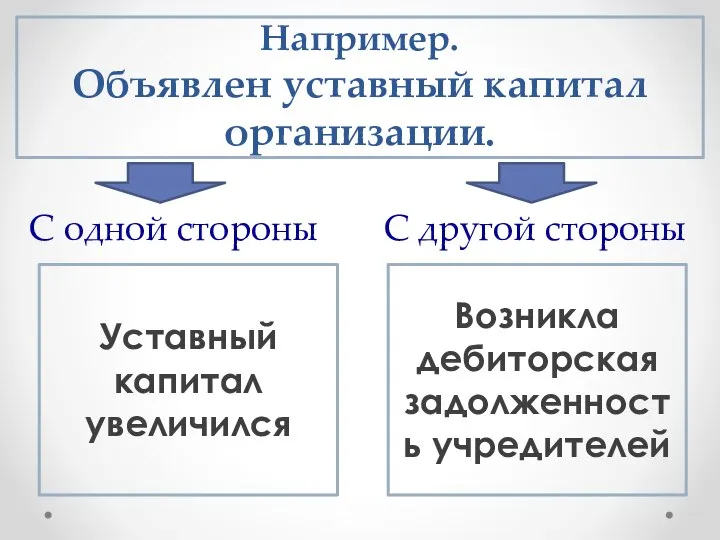

- 26. Например. Объявлен уставный капитал организации. Возникла дебиторская задолженность учредителей Уставный капитал увеличился С одной стороны С

- 27. Например. Материалы со склада переданы в производство. В производстве увеличились затраты Материалы на складе уменьшились С

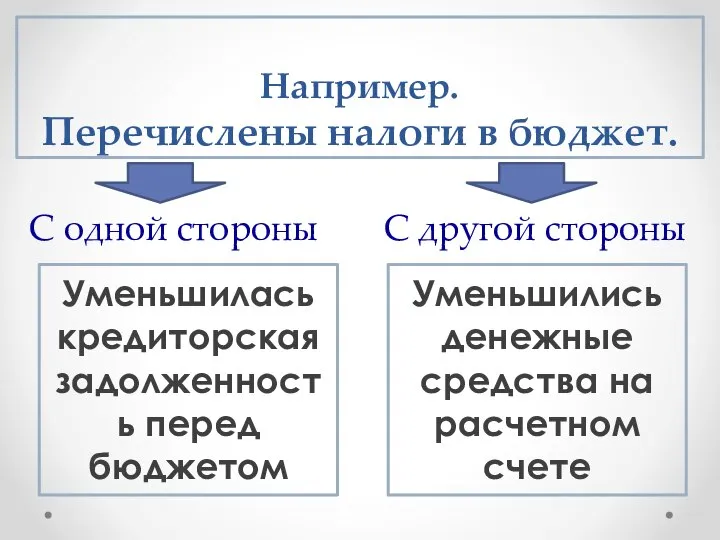

- 28. Например. Перечислены налоги в бюджет. Уменьшились денежные средства на расчетном счете Уменьшилась кредиторская задолженность перед бюджетом

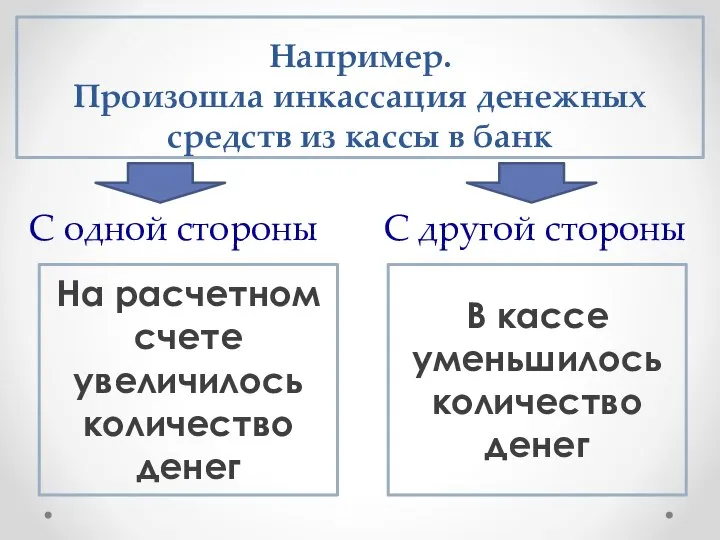

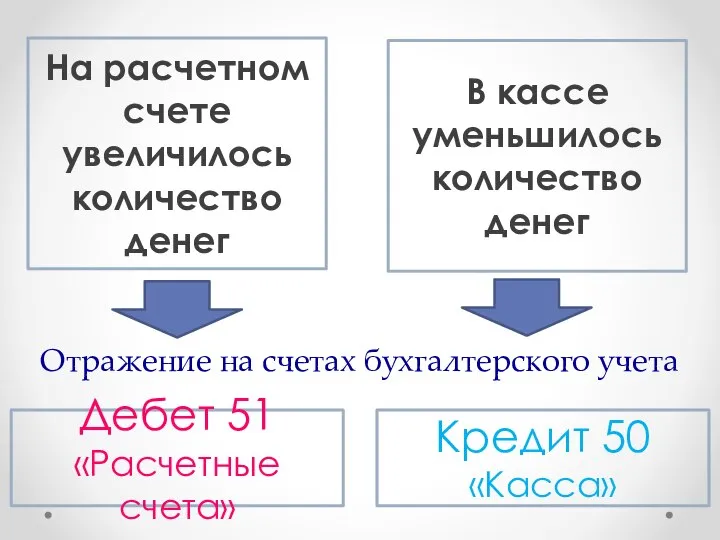

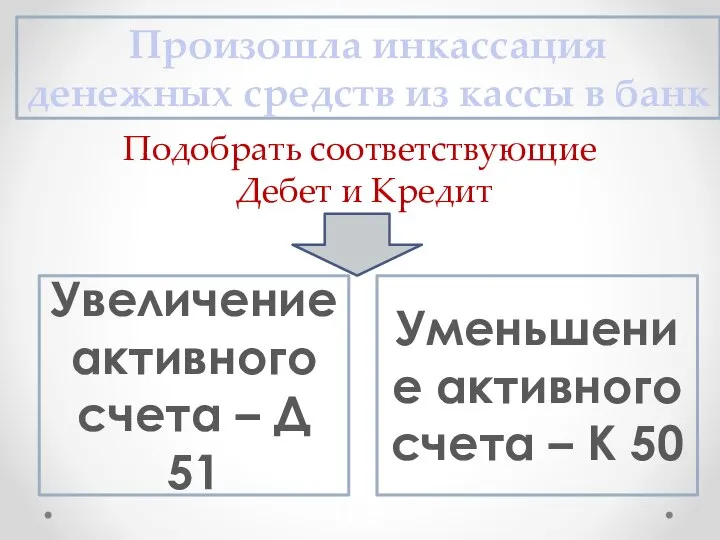

- 29. Например. Произошла инкассация денежных средств из кассы в банк В кассе уменьшилось количество денег На расчетном

- 30. Дебет 51 «Расчетные счета» На расчетном счете увеличилось количество денег В кассе уменьшилось количество денег Отражение

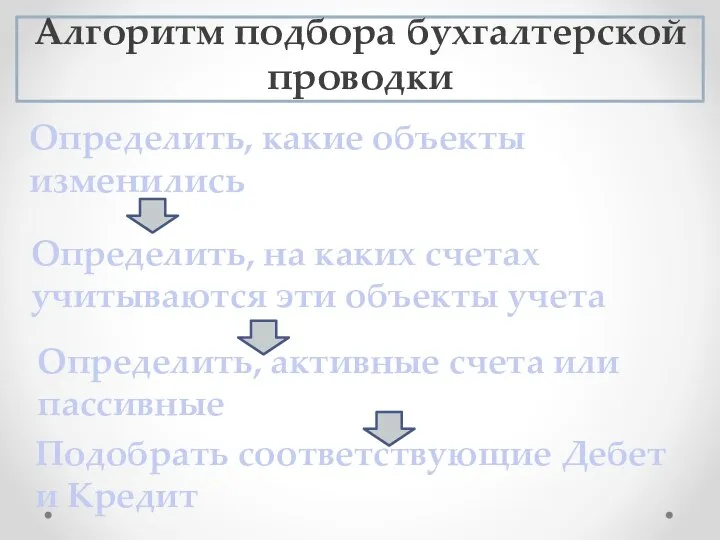

- 31. Алгоритм подбора бухгалтерской проводки Определить, какие объекты изменились Определить, на каких счетах учитываются эти объекты учета

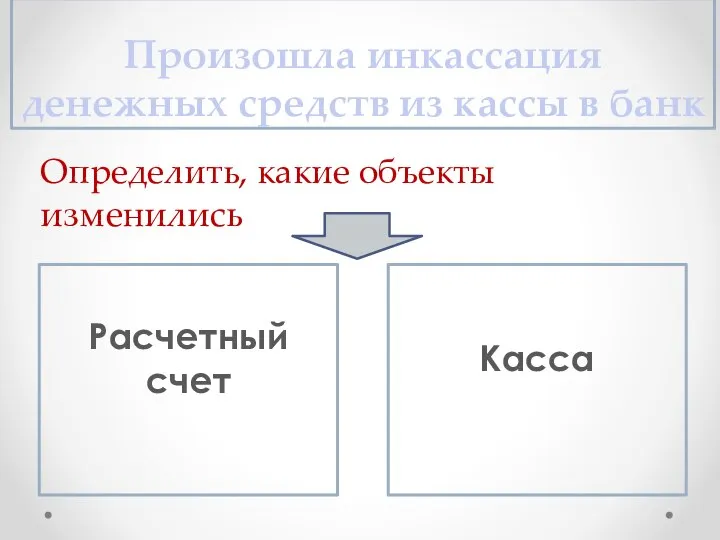

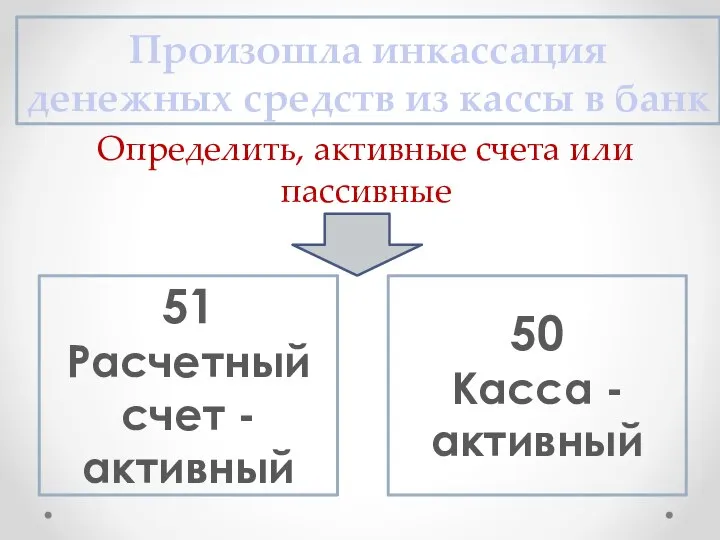

- 32. Произошла инкассация денежных средств из кассы в банк Касса Расчетный счет Определить, какие объекты изменились

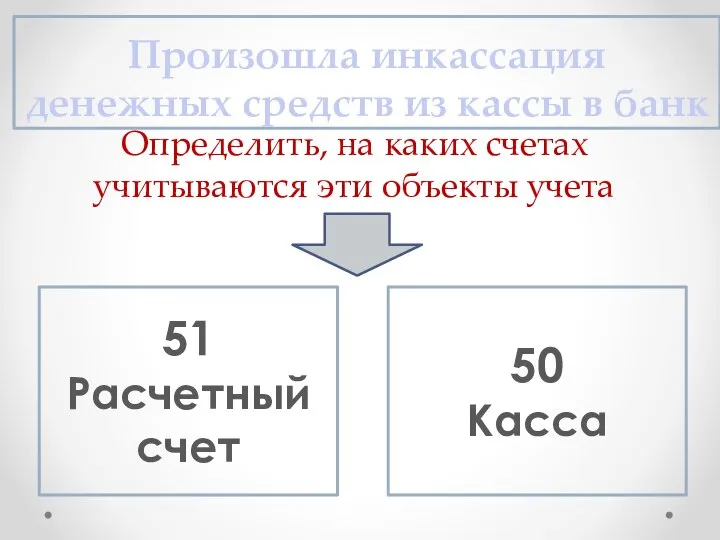

- 33. Произошла инкассация денежных средств из кассы в банк 50 Касса 51 Расчетный счет Определить, на каких

- 34. Произошла инкассация денежных средств из кассы в банк 50 Касса - активный 51 Расчетный счет -

- 35. Произошла инкассация денежных средств из кассы в банк Уменьшение активного счета – К 50 Увеличение активного

- 36. 2. Практикум по двойной записи на счетах бухгалтерского учета Рабочая тетрадь №2. Решите

- 37. Поверка остаточных знаний Ответьте на вопросы: 1. Что такое активный счет? 2. Что означает дебетовый оборот

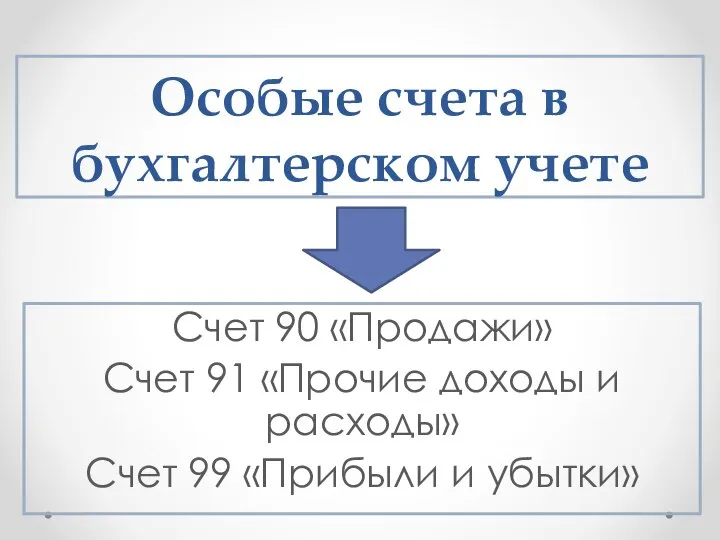

- 38. Особые счета в бухгалтерском учете Счет 90 «Продажи» Счет 91 «Прочие доходы и расходы» Счет 99

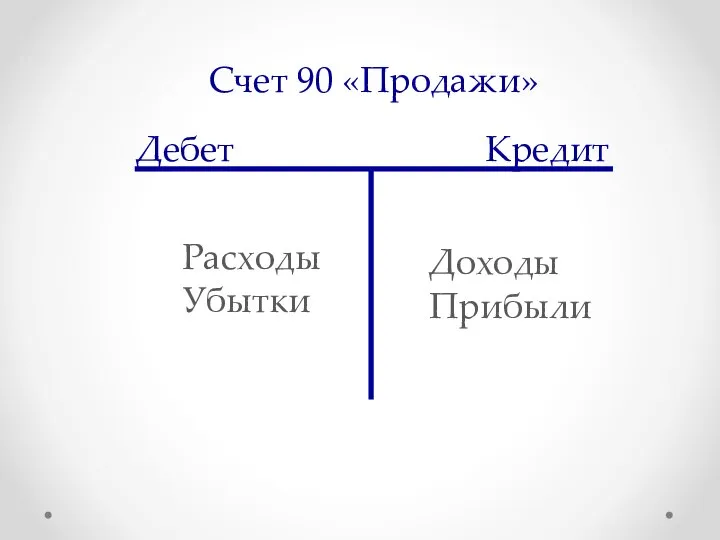

- 39. Счет 90 «Продажи» Дебет Кредит Доходы Прибыли Расходы Убытки

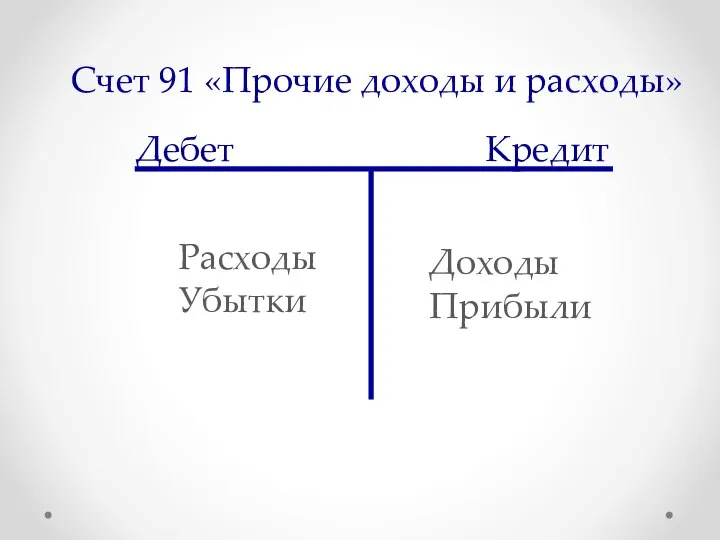

- 40. Счет 91 «Прочие доходы и расходы» Дебет Кредит Доходы Прибыли Расходы Убытки

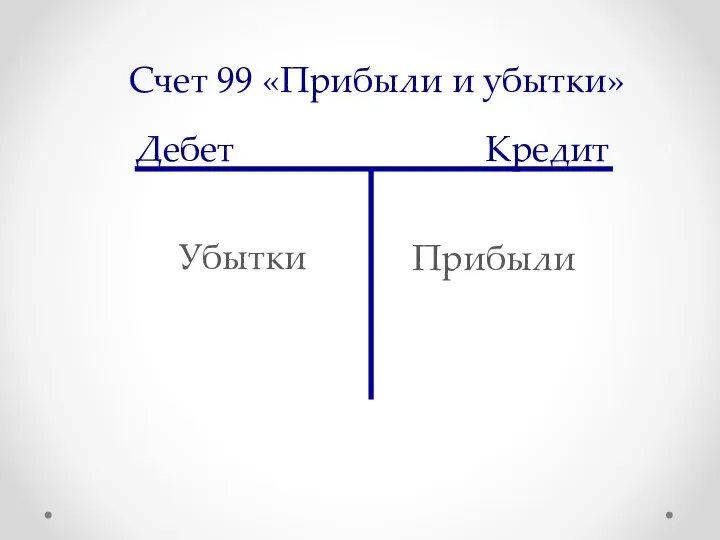

- 41. Счет 99 «Прибыли и убытки» Дебет Кредит Прибыли Убытки

- 42. 3.Практикум по корреспонденции счетов бухгалтерского учета Рабочая тетрадь №2. Решите

- 44. Скачать презентацию

Слайд 2Бухгалтерский учет формирует большой массив информации для менеджеров

Вся , собранная информация должна

Бухгалтерский учет формирует большой массив информации для менеджеров

Вся , собранная информация должна

Слайд 3Счета в бухгалтерском учете необходимы для упорядочения

и систематизации информации

Поэтому один счет

Счета в бухгалтерском учете необходимы для упорядочения

и систематизации информации

Поэтому один счет

Слайд 4Например

Один счет предназначен для информации об основных средствах

Другой счет предназначен для информации

Например

Один счет предназначен для информации об основных средствах

Другой счет предназначен для информации

Слайд 5Счет имеет следующую виртуальную структуру (вид)

Счет

Счет имеет следующую виртуальную структуру (вид)

Счет

Слайд 6Счет имеет две стороны:

дебет (слева) и кредит (справа)

Счет

Дебет Кредит

Счет имеет две стороны:

дебет (слева) и кредит (справа)

Счет

Дебет Кредит

Слайд 7Счет имеет остатки или сальдо: начальное и конечное

Счет

Дебет

Кредит

Сальдо начальное

Сальдо может быть либо

Счет имеет остатки или сальдо: начальное и конечное

Счет

Дебет

Кредит

Сальдо начальное

Сальдо может быть либо

Слайд 8Все счета в бухгалтерском учете делятся на активные и пассивные

Активные - для

Все счета в бухгалтерском учете делятся на активные и пассивные

Активные - для

Слайд 9Ресурсы организации - АКТИВЫ

позволяют достигать организации цели, обеспечивают условия, при которых это

Ресурсы организации - АКТИВЫ

позволяют достигать организации цели, обеспечивают условия, при которых это

Слайд 10Ресурсы организации - АКТИВЫ

1Внеоборотные активы: оборудование, лицензии, транспорт, здания, инструмент и др.

Ресурсы организации - АКТИВЫ

1Внеоборотные активы: оборудование, лицензии, транспорт, здания, инструмент и др.

Слайд 11Источники ресурсов организации - ПАССИВЫ

откуда и от кого организация может ожидать финансирования

Источники ресурсов организации - ПАССИВЫ

откуда и от кого организация может ожидать финансирования

Слайд 12Источники ресурсов организации - ПАССИВЫ

1.Уставный капитал

2.Прибыль

3.Кредиты и займы

4.Обязательства (кредиторская задолженность)

Источники ресурсов организации - ПАССИВЫ

1.Уставный капитал

2.Прибыль

3.Кредиты и займы

4.Обязательства (кредиторская задолженность)

Слайд 13Активный счет имеет сальдо начальное и конечное только в дебете

Счет

Дебет

Кредит

Сальдо начальное

Увеличение по

Активный счет имеет сальдо начальное и конечное только в дебете

Счет

Дебет

Кредит

Сальдо начальное

Увеличение по

Слайд 14Для активного счета используют следующую формулу:

Сальдо конечное =

Сальдо начальное +

Для активного счета используют следующую формулу:

Сальдо конечное =

Сальдо начальное +

Слайд 15Например.

В кассе организации на начало месяца находилось 1000 руб. В течение месяца

Например. В кассе организации на начало месяца находилось 1000 руб. В течение месяца

Слайд 16Пассивный счет имеет сальдо начальное и конечное только в кредите

Счет

Дебет

Кредит

Сальдо начальное

Увеличение

Пассивный счет имеет сальдо начальное и конечное только в кредите

Счет

Дебет

Кредит

Сальдо начальное

Увеличение

Слайд 17Для пассивного счета используют следующую формулу:

Сальдо конечное =

Сальдо начальное +

Для пассивного счета используют следующую формулу:

Сальдо конечное =

Сальдо начальное +

Слайд 18Например.

Уставный капитал организации на начало периода был в размере 200 000 руб.,

Например. Уставный капитал организации на начало периода был в размере 200 000 руб.,

Слайд 191. Практикум по ведению бухгалтерских счетов

Рабочая тетрадь №2. Решите

1. Практикум по ведению бухгалтерских счетов

Рабочая тетрадь №2. Решите

Слайд 20Бухгалтерские счета (примеры)

01 Основные средства

10 Материалы

50 Касса

60 Расчеты

Бухгалтерские счета (примеры)

01 Основные средства

10 Материалы

50 Касса

60 Расчеты

Слайд 21В Российской Федерации все счета классифицированы по группам и утверждены в Плане

Слайд 22Активно-Пассивный счет имеет сальдо любое (и в дебете, и в кредите)

Счет

Дебет

Кредит

Сальдо начальное

Активно-Пассивный счет имеет сальдо любое (и в дебете, и в кредите)

Счет

Дебет

Кредит

Сальдо начальное

Слайд 23Двойная запись на счетах бухучета

Отражение факта хозяйственной жизни дважды: по Дебету одного

Двойная запись на счетах бухучета

Отражение факта хозяйственной жизни дважды: по Дебету одного

Слайд 24Двойная запись на счетах бухучета

необходима вследствие того, что факт хозяйственной жизни имеет

Двойная запись на счетах бухучета

необходима вследствие того, что факт хозяйственной жизни имеет

Слайд 25Например.

Денежные средства в расчетного счета перечислены на депозитный счет

С одной стороны

На депозитном

Например.

Денежные средства в расчетного счета перечислены на депозитный счет

С одной стороны

На депозитном

Слайд 26Например.

Объявлен уставный капитал организации.

Возникла дебиторская задолженность учредителей

Уставный капитал увеличился

С одной стороны

С другой

Например.

Объявлен уставный капитал организации.

Возникла дебиторская задолженность учредителей

Уставный капитал увеличился

С одной стороны

С другой

Слайд 27Например.

Материалы со склада переданы в производство.

В производстве увеличились затраты

Материалы на складе уменьшились

С

Например.

Материалы со склада переданы в производство.

В производстве увеличились затраты

Материалы на складе уменьшились

С

Слайд 28Например.

Перечислены налоги в бюджет.

Уменьшились денежные средства на расчетном счете

Уменьшилась кредиторская задолженность перед

Например.

Перечислены налоги в бюджет.

Уменьшились денежные средства на расчетном счете

Уменьшилась кредиторская задолженность перед

Слайд 29Например.

Произошла инкассация денежных средств из кассы в банк

В кассе уменьшилось количество денег

На

Например.

Произошла инкассация денежных средств из кассы в банк

В кассе уменьшилось количество денег

На

Слайд 30Дебет 51

«Расчетные счета»

На расчетном счете увеличилось количество денег

В кассе уменьшилось количество

Дебет 51

«Расчетные счета»

На расчетном счете увеличилось количество денег

В кассе уменьшилось количество

Слайд 31Алгоритм подбора бухгалтерской проводки

Определить, какие объекты изменились

Определить, на каких счетах учитываются эти

Алгоритм подбора бухгалтерской проводки

Определить, какие объекты изменились

Определить, на каких счетах учитываются эти

Слайд 32

Произошла инкассация денежных средств из кассы в банк

Касса

Расчетный счет

Определить, какие объекты изменились

Произошла инкассация денежных средств из кассы в банк

Касса

Расчетный счет

Определить, какие объекты изменились

Слайд 33

Произошла инкассация денежных средств из кассы в банк

50

Касса

51

Расчетный счет

Определить, на

Произошла инкассация денежных средств из кассы в банк

50

Касса

51

Расчетный счет

Определить, на

Слайд 34

Произошла инкассация денежных средств из кассы в банк

50

Касса - активный

51

Расчетный

Произошла инкассация денежных средств из кассы в банк

50

Касса - активный

51

Расчетный

Слайд 35

Произошла инкассация денежных средств из кассы в банк

Уменьшение активного счета – К

Произошла инкассация денежных средств из кассы в банк

Уменьшение активного счета – К

Слайд 362. Практикум по двойной записи на счетах бухгалтерского учета

Рабочая тетрадь №2. Решите

2. Практикум по двойной записи на счетах бухгалтерского учета

Рабочая тетрадь №2. Решите

Слайд 37Поверка остаточных знаний

Ответьте на вопросы:

1. Что такое активный счет?

2.

Поверка остаточных знаний

Ответьте на вопросы:

1. Что такое активный счет?

2.

Слайд 38Особые счета в бухгалтерском учете

Счет 90 «Продажи»

Счет 91 «Прочие доходы и

Особые счета в бухгалтерском учете

Счет 90 «Продажи»

Счет 91 «Прочие доходы и

Слайд 39Счет 90 «Продажи»

Дебет

Кредит

Доходы

Прибыли

Расходы

Убытки

Счет 90 «Продажи»

Дебет

Кредит

Доходы

Прибыли

Расходы

Убытки

Слайд 40Счет 91 «Прочие доходы и расходы»

Дебет

Кредит

Доходы

Прибыли

Расходы

Убытки

Счет 91 «Прочие доходы и расходы»

Дебет

Кредит

Доходы

Прибыли

Расходы

Убытки

Слайд 41Счет 99 «Прибыли и убытки»

Дебет

Кредит

Прибыли

Убытки

Счет 99 «Прибыли и убытки»

Дебет

Кредит

Прибыли

Убытки

Слайд 423.Практикум по корреспонденции счетов бухгалтерского учета

Рабочая тетрадь №2. Решите

3.Практикум по корреспонденции счетов бухгалтерского учета

Рабочая тетрадь №2. Решите

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала Відділ зовнішніх зв'язків університету ім. О.О. Богомольця

Відділ зовнішніх зв'язків університету ім. О.О. Богомольця Предпринимательское мышление

Предпринимательское мышление Повелитель молний Никола Тесла

Повелитель молний Никола Тесла Свойства логарифмов

Свойства логарифмов  Линейные индикаторные диаграммы

Линейные индикаторные диаграммы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике Работающие примеры Как вести торговлю в социальных сетях? - презентация

Работающие примеры Как вести торговлю в социальных сетях? - презентация Чеченцы XIX ― XX вв

Чеченцы XIX ― XX вв Лекция 1 (1)

Лекция 1 (1) Война в судьбе моей семьи

Война в судьбе моей семьи Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель

Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель Первая женщина- космонавт

Первая женщина- космонавт 28 мая - День пограничника!

28 мая - День пограничника! Волшебный праздник Рождество

Волшебный праздник Рождество ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ

ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ День Матери

День Матери Экспозиция Музея чувашской вышивки

Экспозиция Музея чувашской вышивки Religious and ethnic diversity in the USA

Religious and ethnic diversity in the USA 못 VS 을 수 없다

못 VS 을 수 없다 «Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»»

«Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»» Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г.

Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г. Электролиз

Электролиз XII традиционный легкоатлетический пробег памяти В.И. Мусихина

XII традиционный легкоатлетический пробег памяти В.И. Мусихина Организация и законодательная основа таможенного дела в РФ

Организация и законодательная основа таможенного дела в РФ Гимназия № 18 г. Краснодара

Гимназия № 18 г. Краснодара Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012

Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012 Мы хотим поступить ВУЗ

Мы хотим поступить ВУЗ