- СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ -НОВЫЙ ВАРИАНТ

Содержание

- 2. СОДЕРЖАНИЕ Система директ-костинг. 2. Система стандарт-кост. 3. Управление затратами по центрам ответственности. 4. Контроллинг. 5. Общая

- 3. 1 вопрос

- 4. Значение метода «директ-костинг» получение оперативной информации, не искаженной косвенным распределениям части расходов, которые относительно неизменны в

- 6. Директ-костинг определен как разделение производственной себестоимости на затраты, являющимися постоянными, и на затраты, которые изменяются пропорционально

- 7. Однако, сущность директ-костингг заключается в первую очередь в подразделении затрат, и только вторичная цель – оценка

- 8. Общий подход для использования метода «директ-костинг»: исчисление неполной производственной себестоимости в части переменных затрат; исчисление маржинального

- 9. Сущность директ-костинга - заключается в разделении производственной себестоимости на затраты, являющиеся постоянными, и на затраты, которые

- 10. Для исчисления неполной себестоимости используются статьи калькуляции: сырье и материалы; покупные изделия и полуфабрикаты; энергия технологическая;

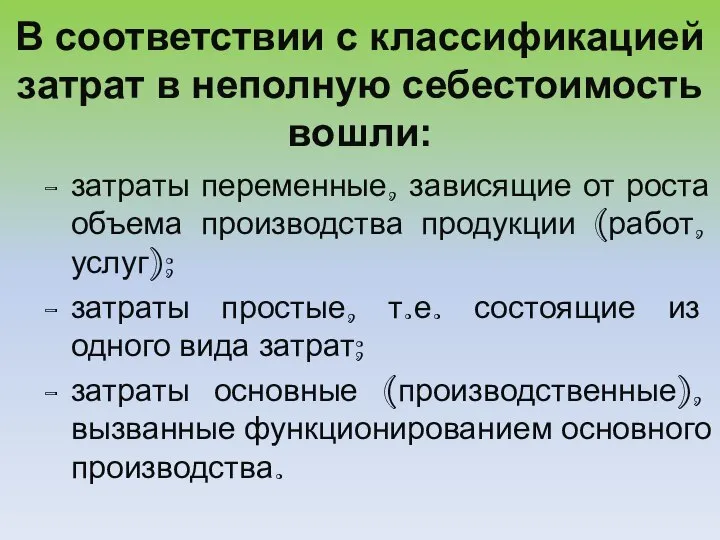

- 11. В соответствии с классификацией затрат в неполную себестоимость вошли: затраты переменные, зависящие от роста объема производства

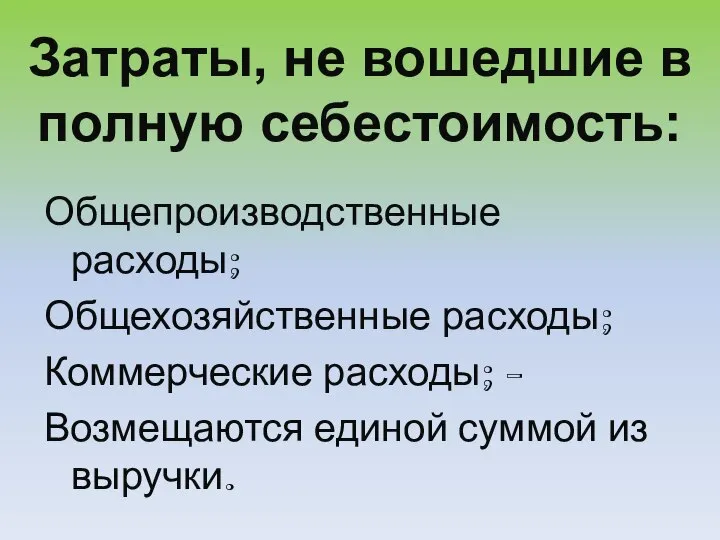

- 12. Затраты, не вошедшие в полную себестоимость: Общепроизводственные расходы; Общехозяйственные расходы; Коммерческие расходы; - Возмещаются единой суммой

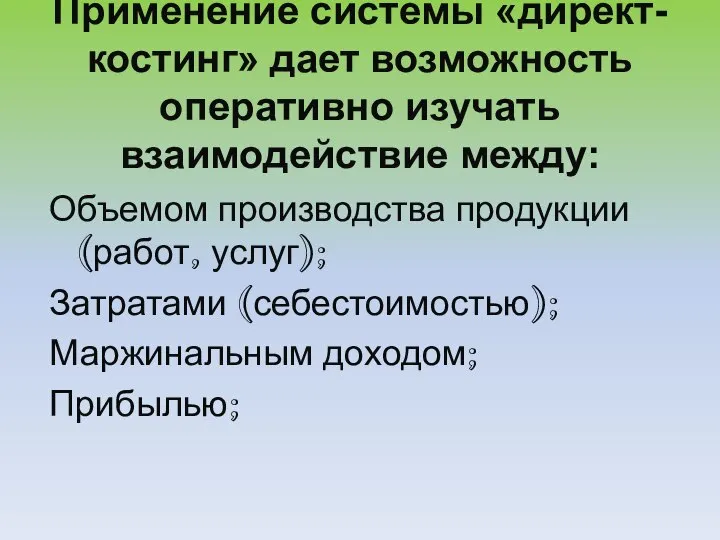

- 13. Применение системы «директ-костинг» дает возможность оперативно изучать взаимодействие между: Объемом производства продукции (работ, услуг); Затратами (себестоимостью);

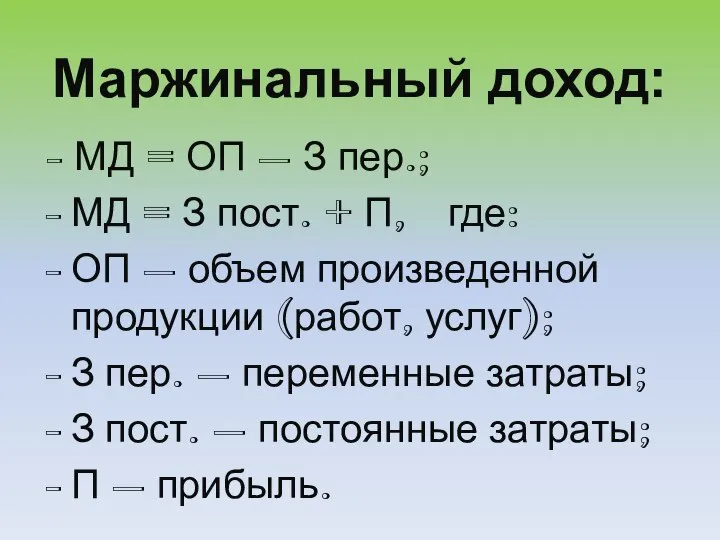

- 14. Маржинальный доход: - МД = ОП – З пер.; МД = З пост. + П, где:

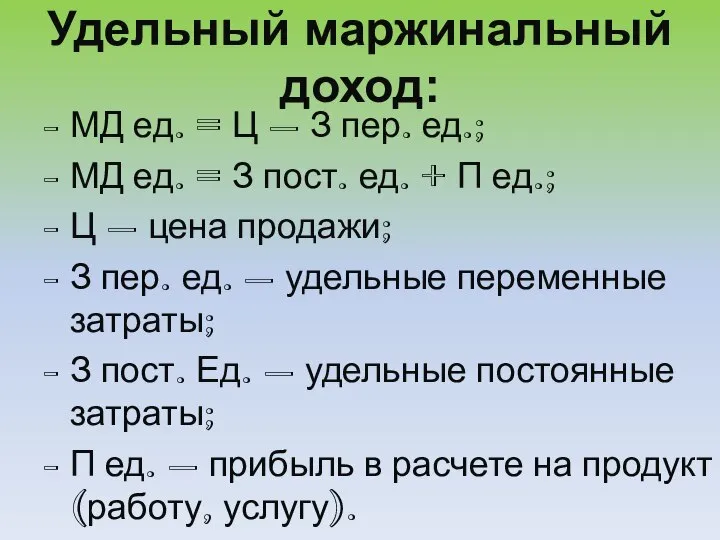

- 15. Удельный маржинальный доход: МД ед. = Ц – З пер. ед.; МД ед. = З пост.

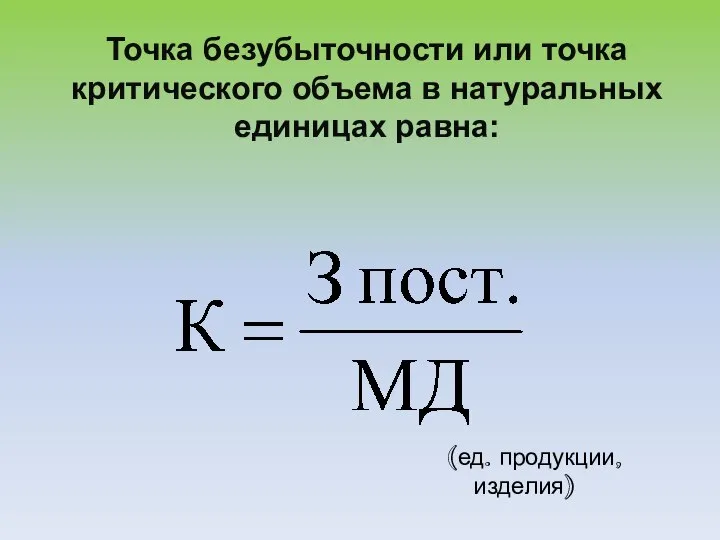

- 16. Точка безубыточности или точка критического объема в натуральных единицах равна: (ед. продукции, изделия)

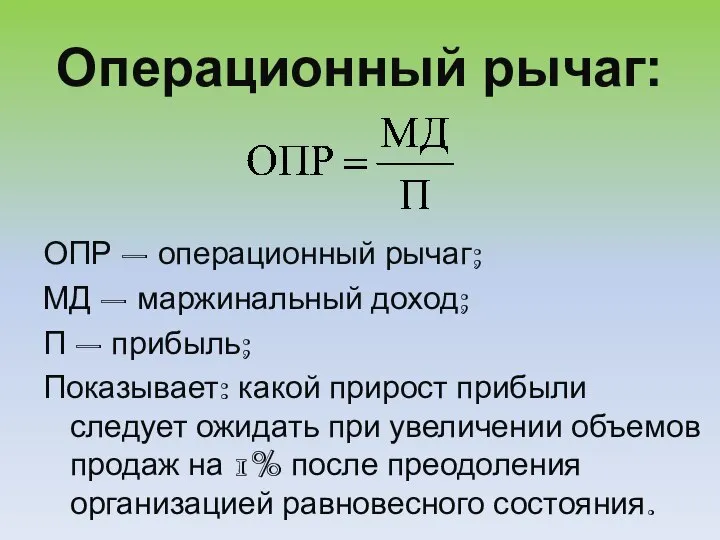

- 17. Операционный рычаг: ОПР – операционный рычаг; МД – маржинальный доход; П – прибыль; Показывает: какой прирост

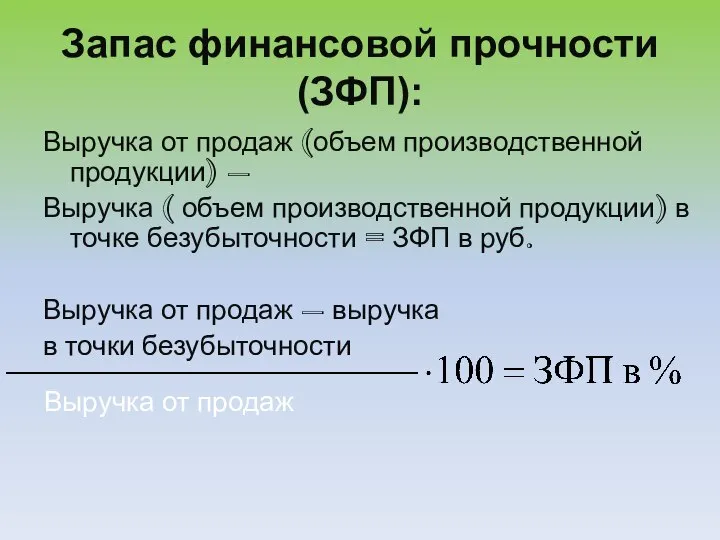

- 18. Запас финансовой прочности (ЗФП): Выручка от продаж (объем производственной продукции) – Выручка ( объем производственной продукции)

- 19. Преимущества системы директ-костинг 1. Директ-костинг позволяет заострить внимание на изменении суммы покрытия как по предприятию в

- 20. 3. Ограничение себестоимости продукции лишь переменными затратами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося

- 21. Недостатки: 1. В случае использования в конкурентной борьбе демпинга — продажи товаров по заведомо заниженным ценам

- 22. 2. Противники системы "Директ-костинг" утверждают, что в практической деятельности возникают трудности при разделении затрат на постоянные

- 23. 3. Ведение учета в разрезе только производственной себестоимости, т. е. по сокращенной номенклатуре статей, не отвечает

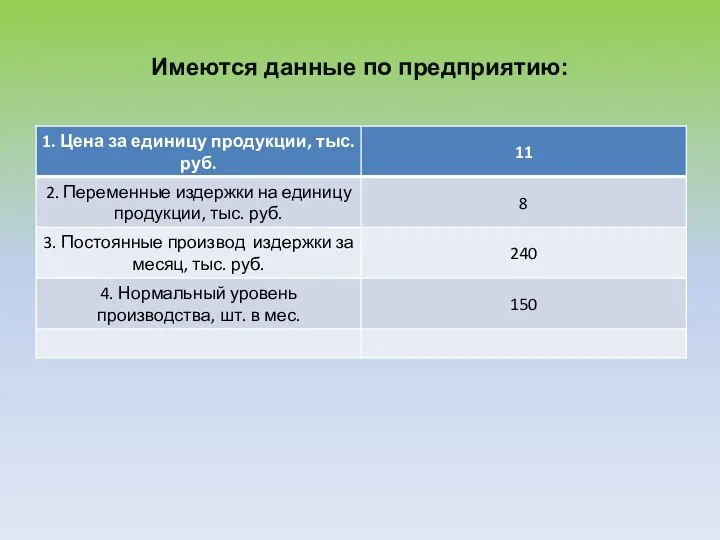

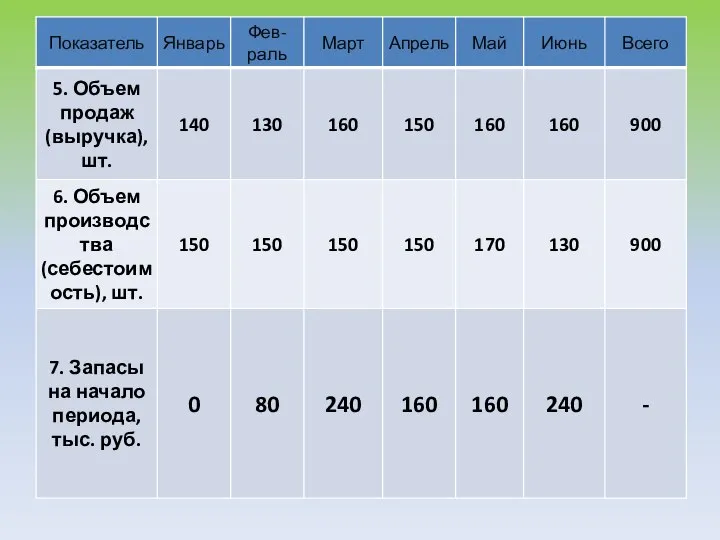

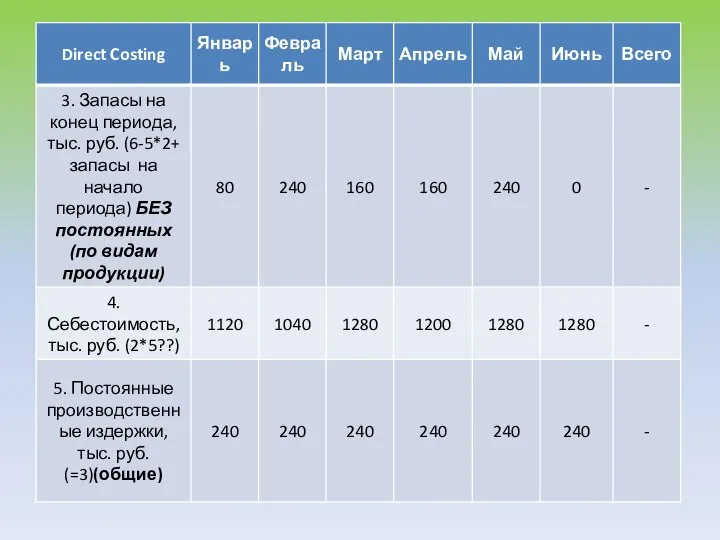

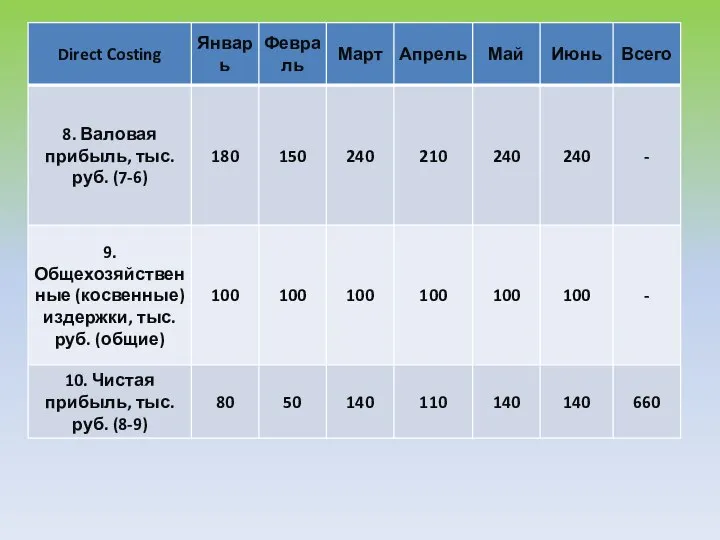

- 24. Имеются данные по предприятию:

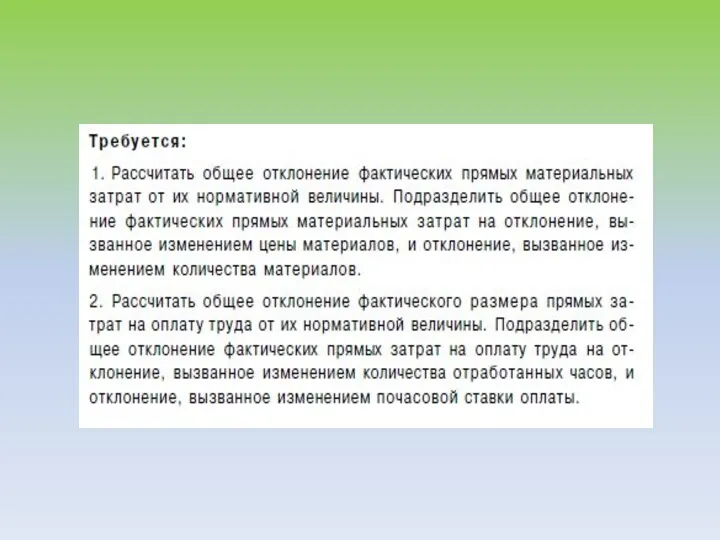

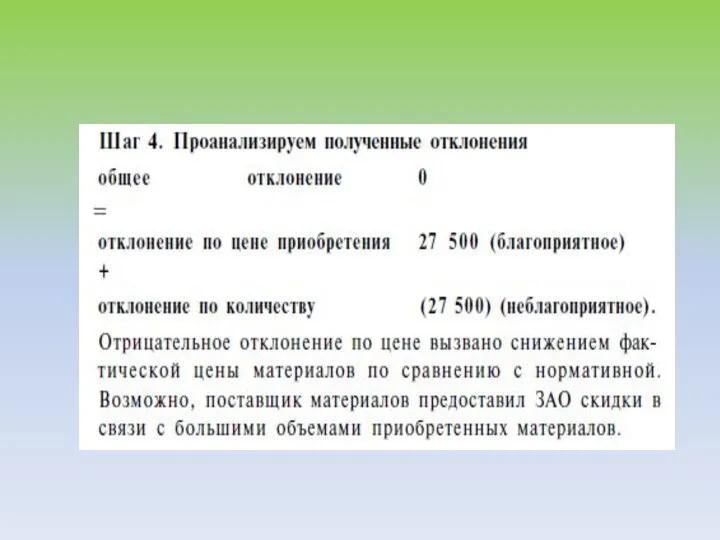

- 26. РАССЧИТАТЬ ЧИСТУЮ ОПЕРАЦИОННУЮ ПРИБЫЛЬ ПРЕДПРИЯТИЯ

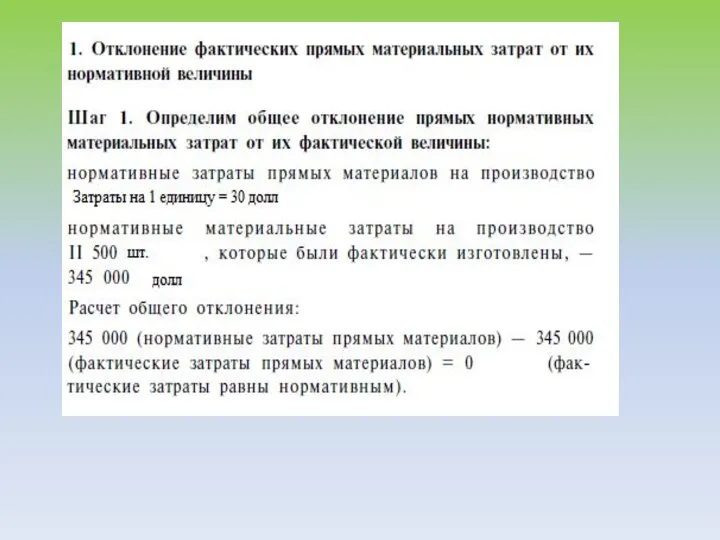

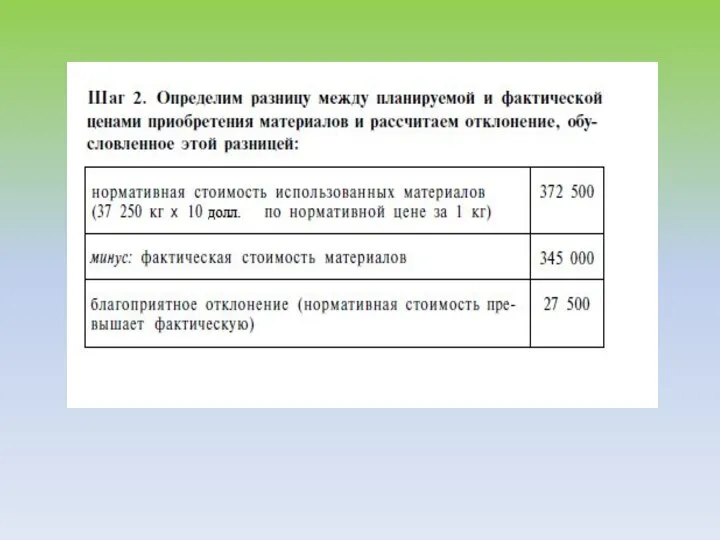

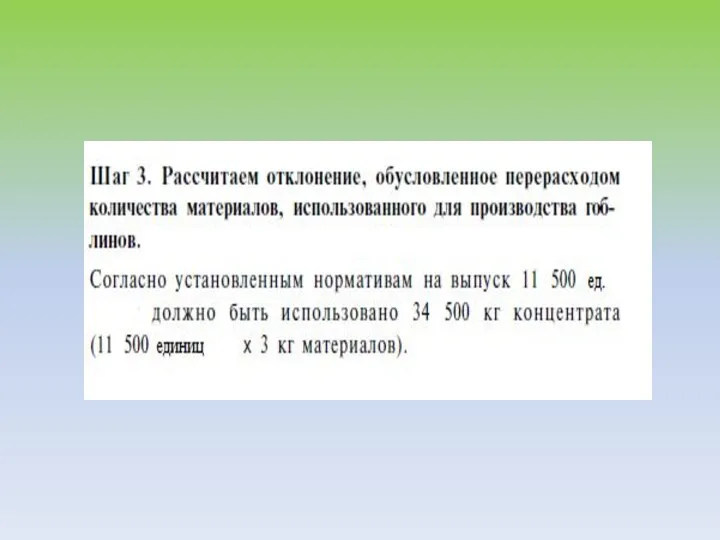

- 27. РЕШЕНИЕ

- 31. 2 вопрос Метод широко применяется в западных странах с развитой рыночной экономикой. В России на его

- 32. Метод нормативного определения затрат возник в начале ХХ века в США. Это был один из принципов

- 33. Правило Гантта стандартные затраты никогда не могут быть больше фактических все расходы сверх установленных норм должны

- 34. Идея «Стандарт-кост» Ч. Гаррисона (1911 год) все произведенные затраты в учете должны быть соотнесены со стандартами;

- 35. «Стандарт-кост» в полном смысле слова означает стандартные стоимости затрат. Эта система направлена прежде всего на контроль

- 36. В основе системы «Стандарт-кост» лежит предварительное нормирование затрат по статьям расходов: основные материалы; оплата труда основных

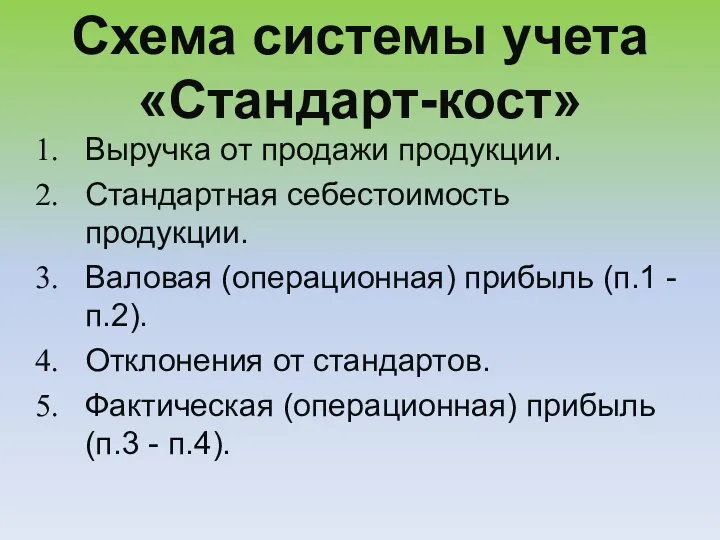

- 37. Схема системы учета «Стандарт-кост» Выручка от продажи продукции. Стандартная себестоимость продукции. Валовая (операционная) прибыль (п.1 -

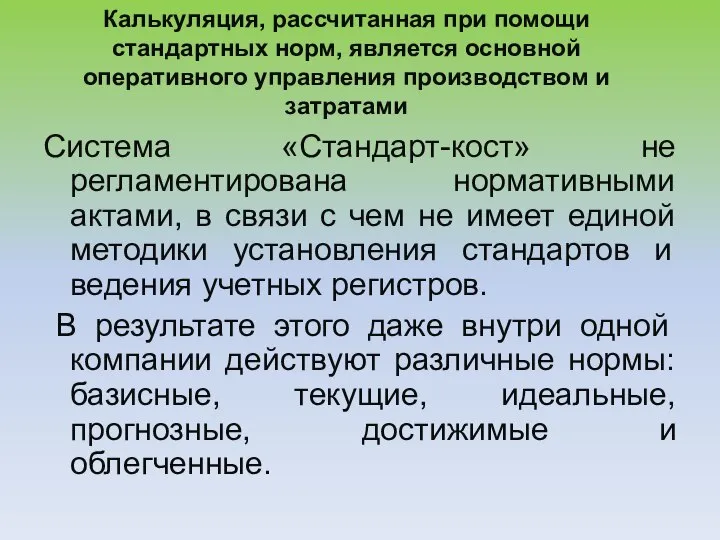

- 38. Калькуляция, рассчитанная при помощи стандартных норм, является основной оперативного управления производством и затратами Система «Стандарт-кост» не

- 39. Стандарты на материалы устанавливаются, либо исходя из уровня цен, которые действуют в момент разработки стандартов, либо

- 40. Нормирование прямых расходов Нормы расхода материалов и производственной заработной платы устанавливаются обычно в расчете на одно

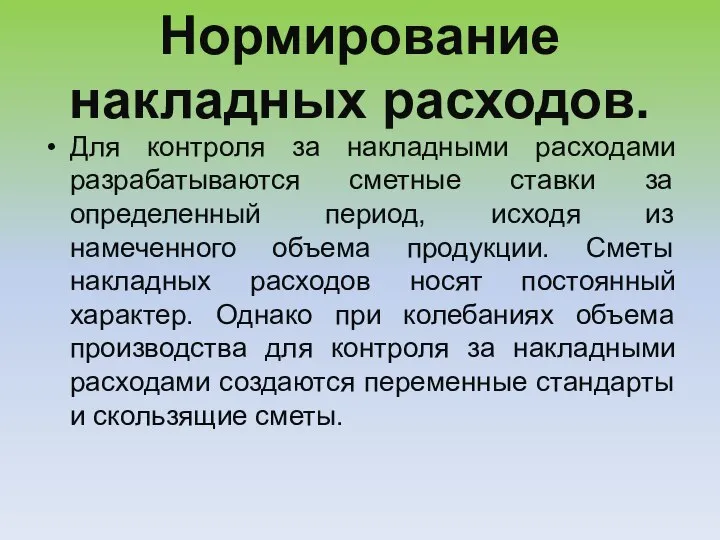

- 41. Нормирование накладных расходов. Для контроля за накладными расходами разрабатываются сметные ставки за определенный период, исходя из

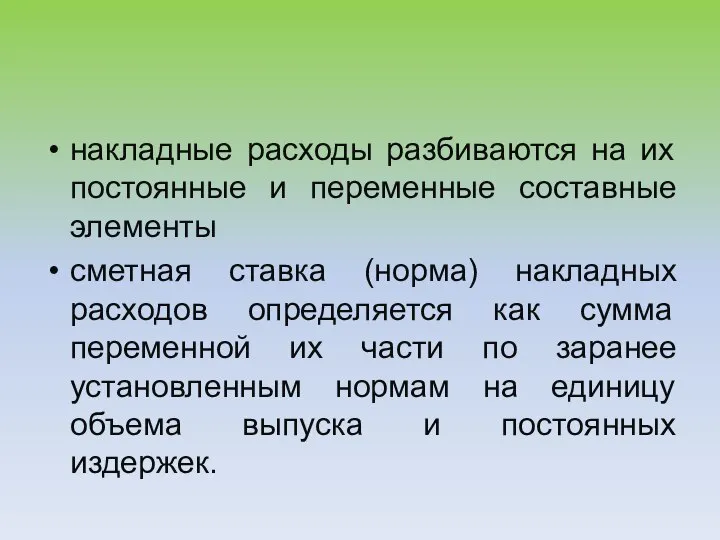

- 42. накладные расходы разбиваются на их постоянные и переменные составные элементы сметная ставка (норма) накладных расходов определяется

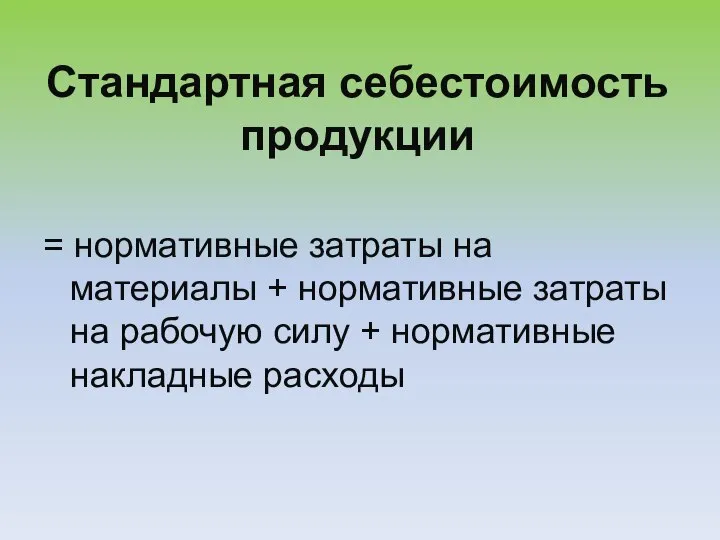

- 43. Стандартная себестоимость продукции = нормативные затраты на материалы + нормативные затраты на рабочую силу + нормативные

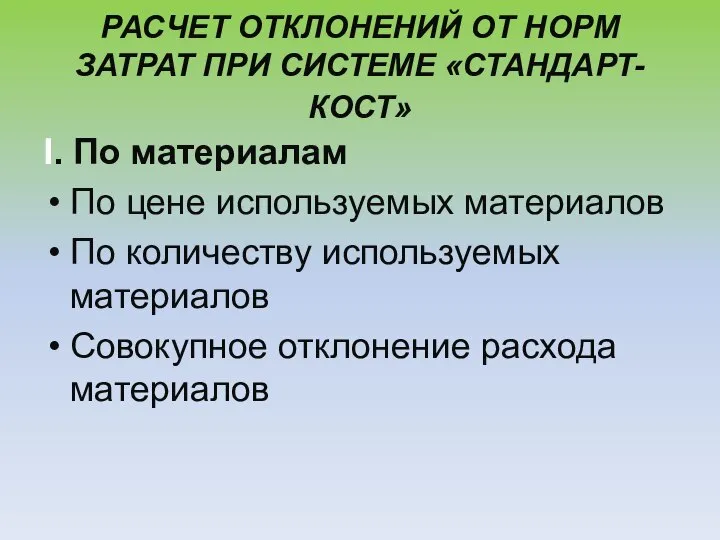

- 44. РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ» I. По материалам По цене используемых материалов По

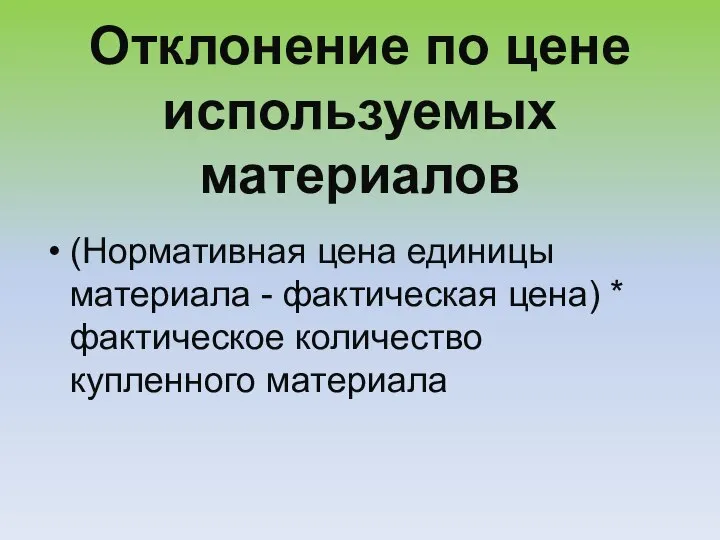

- 45. Отклонение по цене используемых материалов (Нормативная цена единицы материала - фактическая цена) * фактическое количество купленного

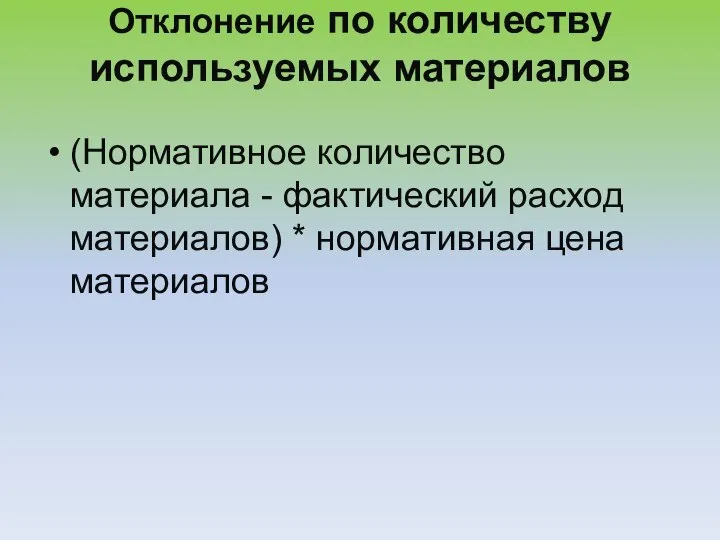

- 46. Отклонение по количеству используемых материалов (Нормативное количество материала - фактический расход материалов) * нормативная цена материалов

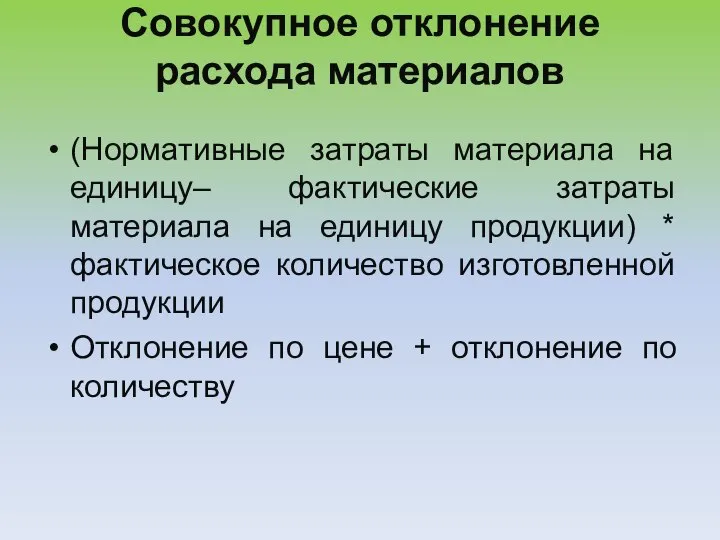

- 47. Совокупное отклонение расхода материалов (Нормативные затраты материала на единицу– фактические затраты материала на единицу продукции) *

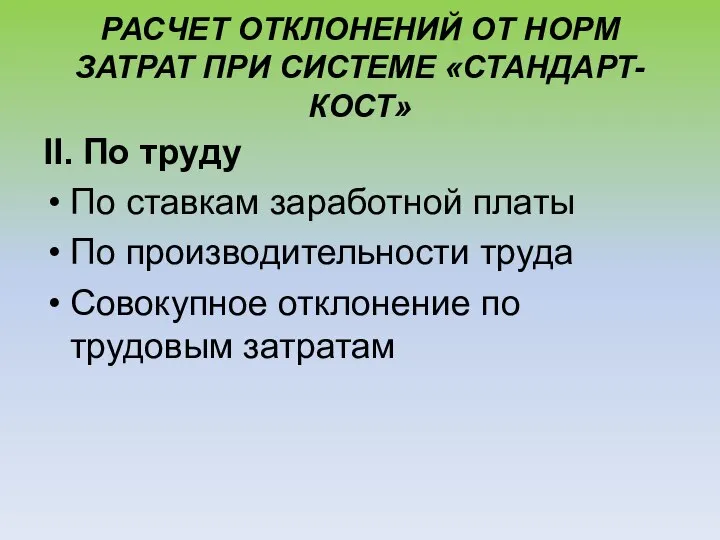

- 48. РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ» II. По труду По ставкам заработной платы По

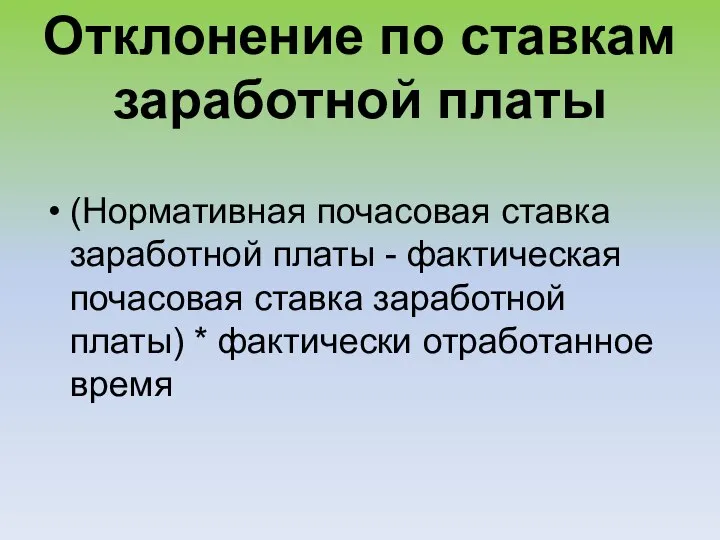

- 49. Отклонение по ставкам заработной платы (Нормативная почасовая ставка заработной платы - фактическая почасовая ставка заработной платы)

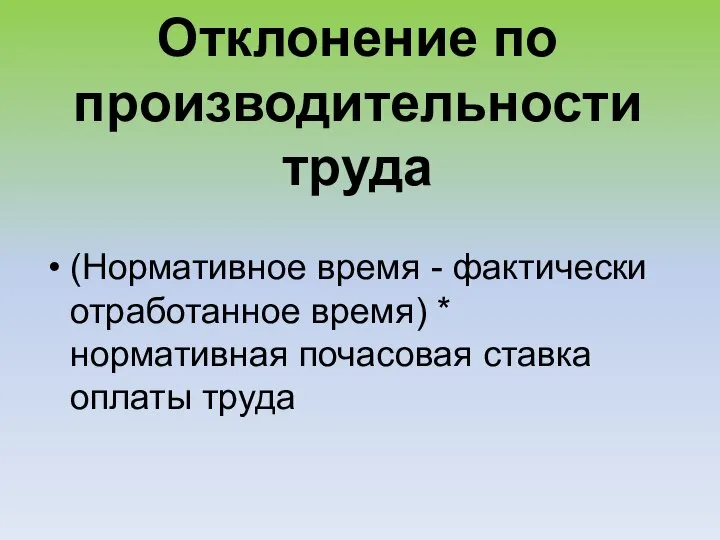

- 50. Отклонение по производительности труда (Нормативное время - фактически отработанное время) * нормативная почасовая ставка оплаты труда

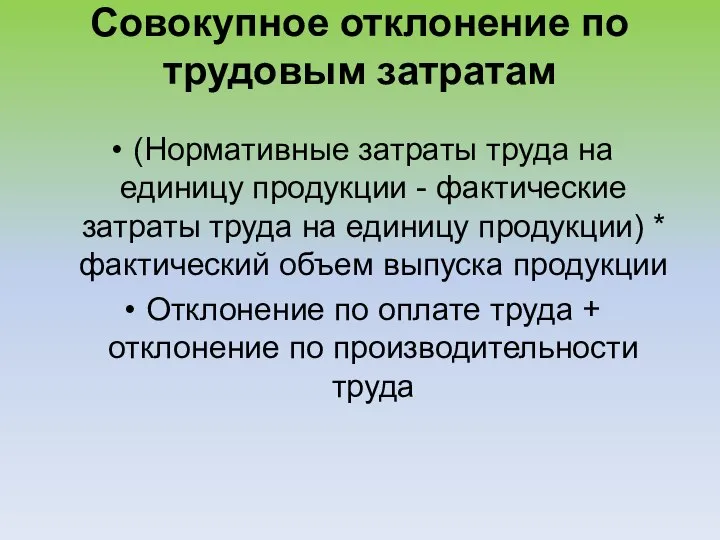

- 51. Совокупное отклонение по трудовым затратам (Нормативные затраты труда на единицу продукции - фактические затраты труда на

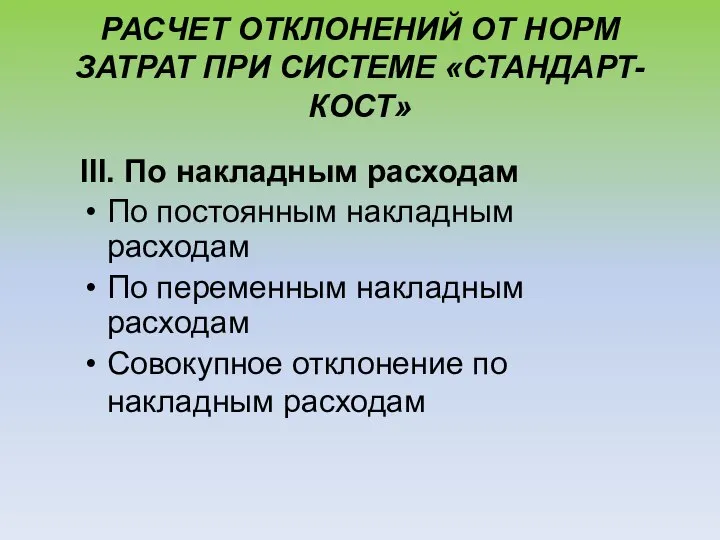

- 52. РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ» III. По накладным расходам По постоянным накладным расходам

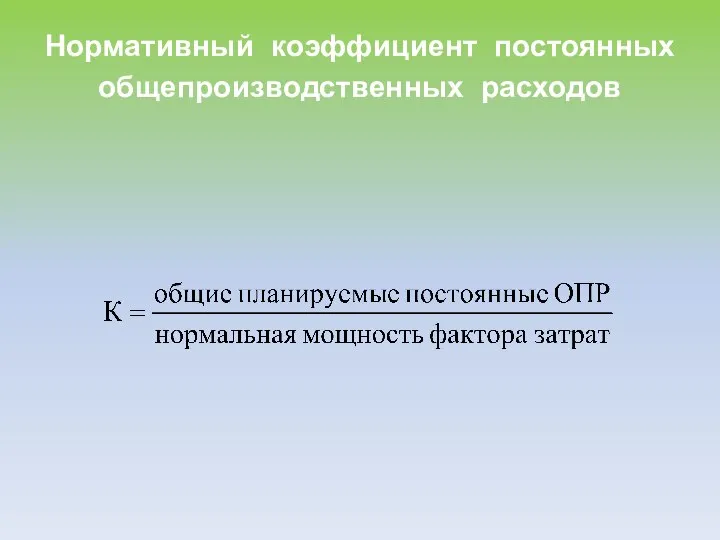

- 53. Нормативный коэффициент постоянных общепроизводственных расходов

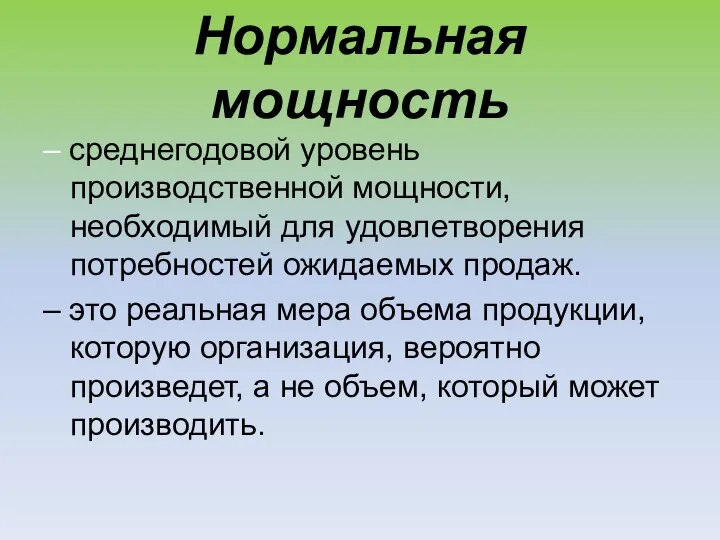

- 54. Нормальная мощность – среднегодовой уровень производственной мощности, необходимый для удовлетворения потребностей ожидаемых продаж. – это реальная

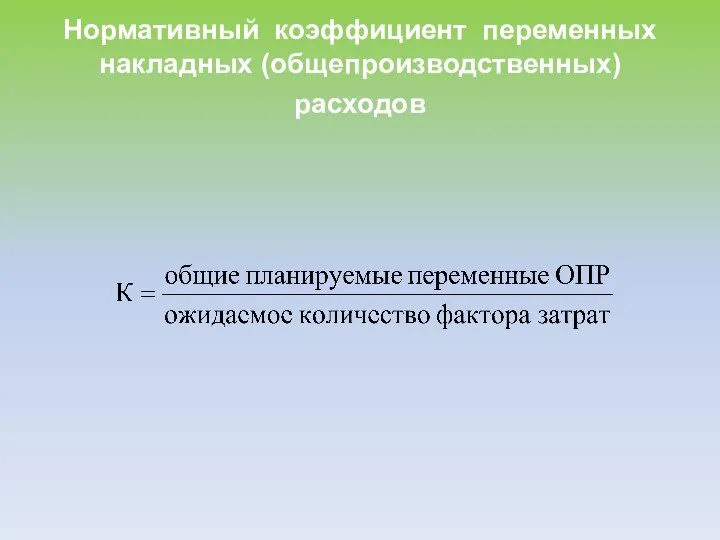

- 55. Нормативный коэффициент переменных накладных (общепроизводственных) расходов

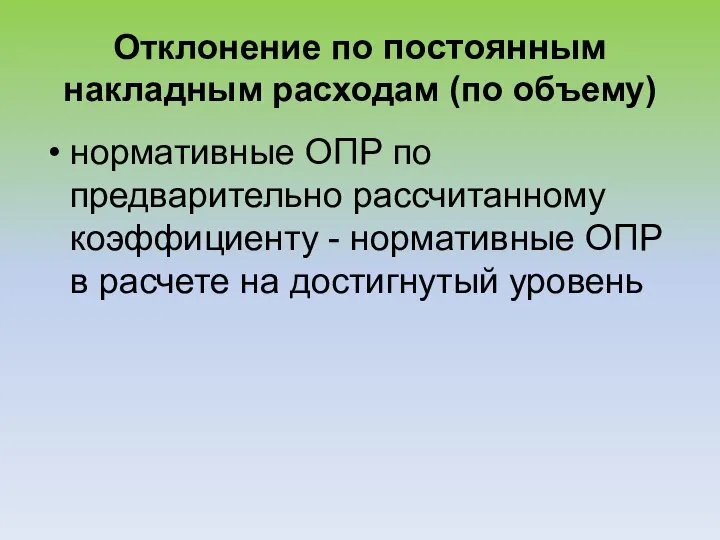

- 56. Отклонение по постоянным накладным расходам (по объему) нормативные ОПР по предварительно рассчитанному коэффициенту - нормативные ОПР

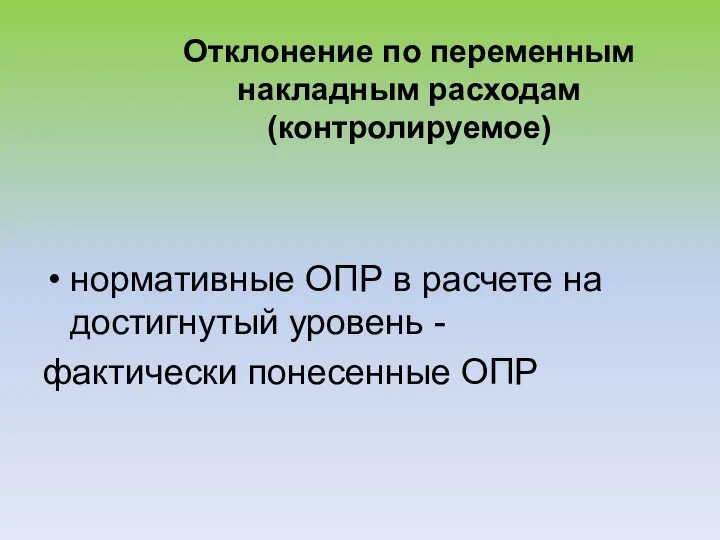

- 57. Отклонение по переменным накладным расходам (контролируемое) нормативные ОПР в расчете на достигнутый уровень - фактически понесенные

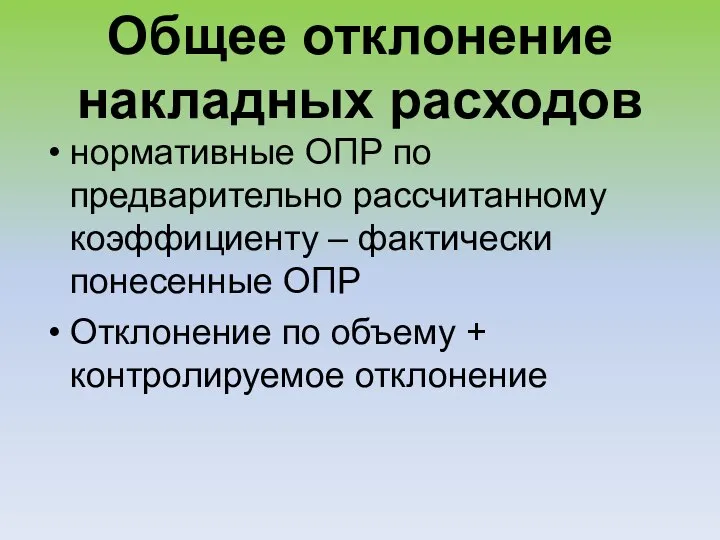

- 58. Общее отклонение накладных расходов нормативные ОПР по предварительно расcчитанному коэффициенту – фактически понесенные ОПР Отклонение по

- 59. Возникающие же в каждом отчетном периоде отклонения между фактическими и предполагаемыми затратами в течение года накапливаются

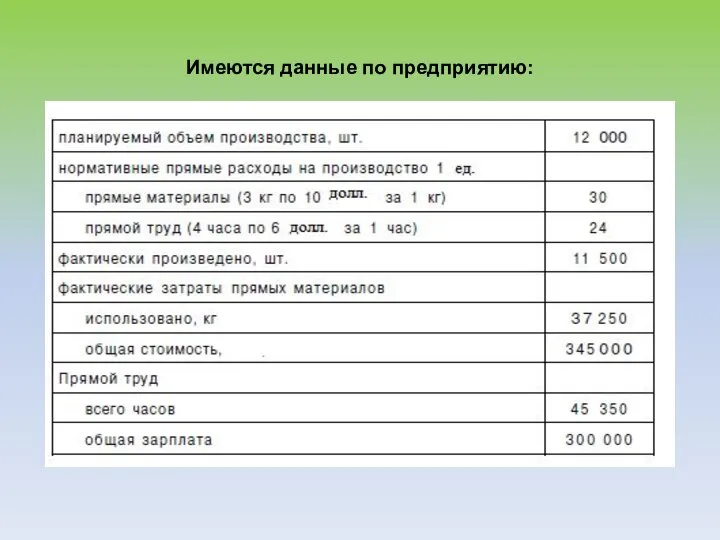

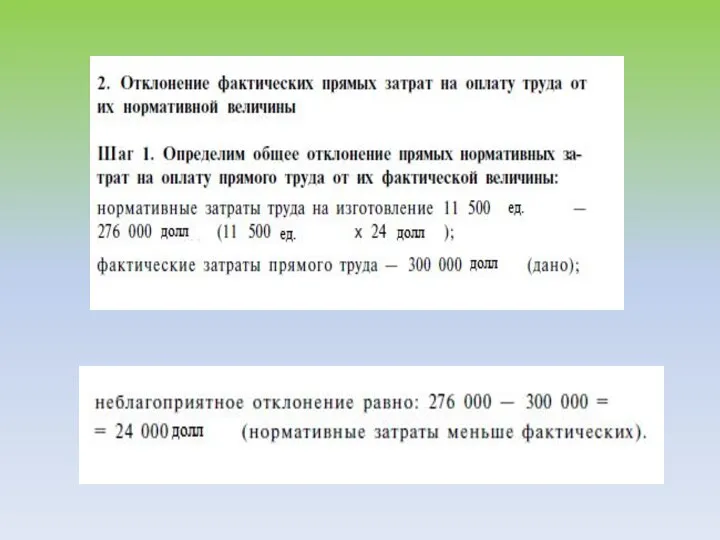

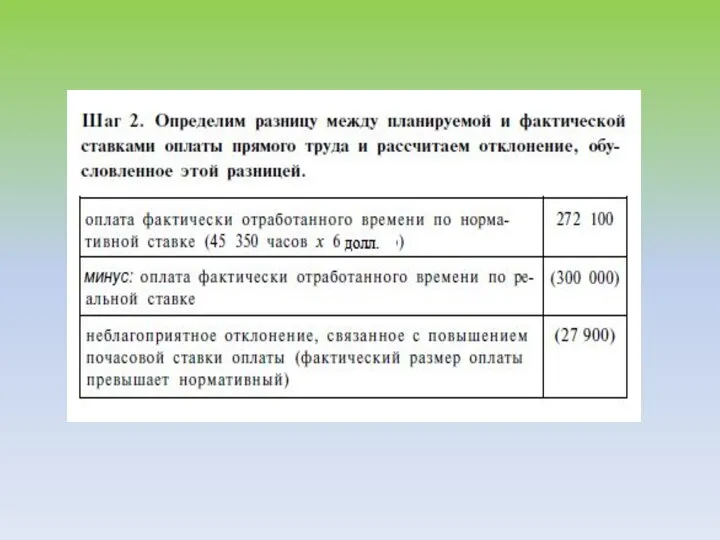

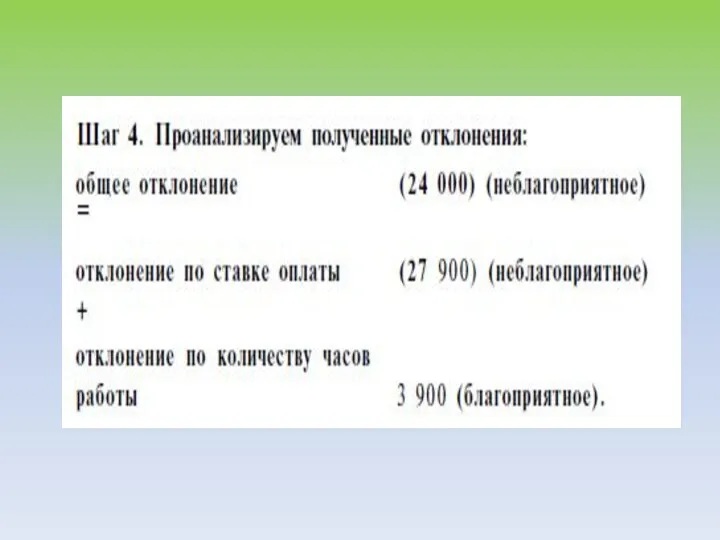

- 60. Имеются данные по предприятию:

- 71. 3 вопрос

- 72. Выделение мест возникновения затрат и центров ответственности является основой для эффективного управления организацией. Существуют разные классификации

- 73. Под центром ответственности принято понимать структурное подразделение, осуществляющее хозяйственную деятельность, во главе которого стоит руководитель (менеджер),

- 74. В основе классификации центров ответственности лежит критерий хозяйственной ответственности руководителей, которая определяется широтой предоставленных им полномочий.

- 75. В зависимости от объема полномочий и обязанностей руководителя выделяют центры затрат, дохода, прибыли, капитальных вложений и

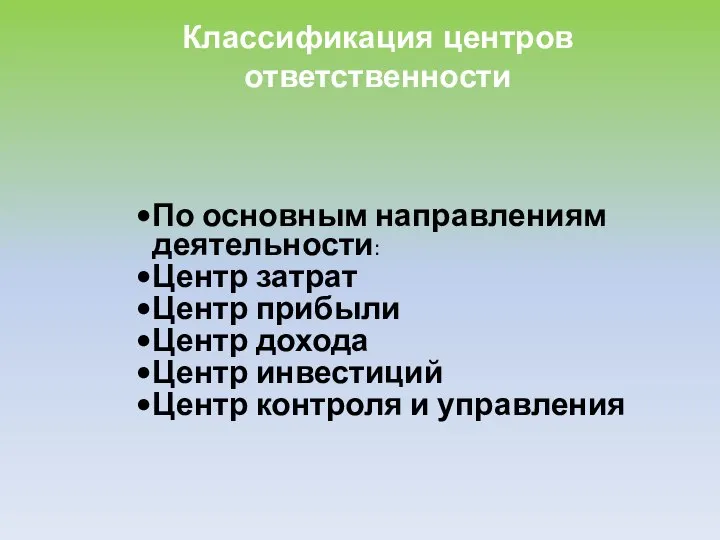

- 76. Классификация центров ответственности По основным направлениям деятельности: Центр затрат Центр прибыли Центр дохода Центр инвестиций Центр

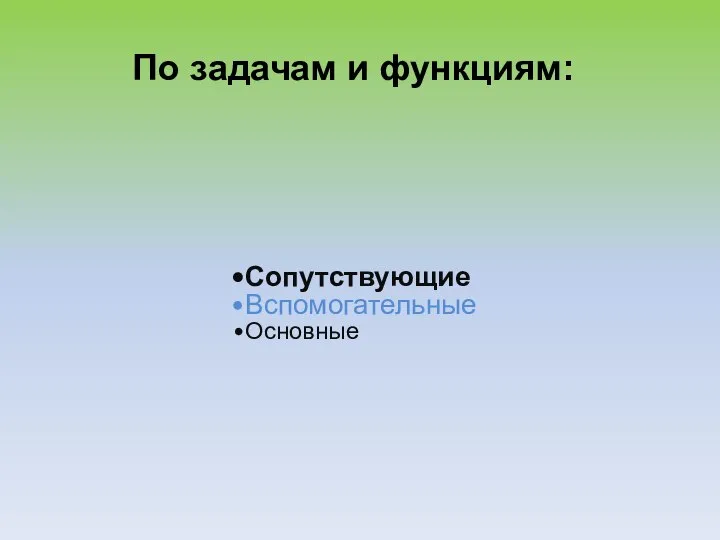

- 77. По задачам и функциям: Сопутствующие Вспомогательные Основные

- 78. Рассмотрим центры хозяйственной ответственности по основным направлениям деятельности. Начнем с центра затрат, руководитель которого имеет наименьшие

- 79. Центр затрат может совпадать с организационной единицей (цехом) или входить в ее состав как отдел (участок).

- 80. Система учета в центре затрат направлена только на измерение и фиксацию затрат на входе в центр

- 81. Другими словами, центр затрат – это структурное подразделение, в котором можно организовать нормирование, планирование и учет

- 82. Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов, но не за затраты.

- 83. Это не означает, что в подразделениях отсутствуют расходы, но затраты на их содержание несопоставимы с объемами

- 84. Руководители центров доходов, как и центров затрат, могут отвечать за достижение нефинансовых целей, например, за обеспечение

- 85. Центр прибыли – это подразделение, руководитель которого отвечает за доходы и затраты своего подразделения. Менеджер центра

- 86. Поэтому учет должен давать информацию о стоимости затрат на входе в центр ответственности, о затратах внутри

- 87. Центры капитальных вложений (инвестиций) – подразделения организаций инвестиционно-строительной сферы, менеджеры которых контролируют не только затраты и

- 88. Руководители центров инвестиций (капитальных вложений) обладают наибольшими полномочиями в руководстве: им делегировано право принимать инвестиционные решения,

- 89. Основная задача центров ответственности – свести к минимуму вложения, необходимые для достижения заданного результата.

- 90. Для обеспечения регулируемости уровня затрат важно планировать и учитывать только те затраты по центру, на которые

- 91. Например, стоимость материалов зависит не только от их количества (за это отвечает начальник производственного цеха), но

- 92. Учет по центрам ответственности. Цель организации учета по ЦО состоит в накоплении данных о затратах и

- 93. Последовательность действий по распределению затрат: - первый этап– выбор объекта учета затрат, под которым, как правило,

- 94. - третий этап– выбор метода перенесения затрат вспомогательных служб на производственные подразделения.

- 95. Методы распределения непроизводственных затрат между производственными подразделениями: - метод прямого распределения затрат: расходы по каждому обслуживающему

- 96. Метод применяется в тех случаях, когда непроизводственные подразделения не оказывают услуг друг другу. Затраты распределяются пропорционально

- 97. В качестве базы могут выступать: процент потребления каждым производственным подразделением услуг непроизводственных подразделений; доля выручки от

- 98. Выбор базы распределения – вопрос субъективный и определяется каждым предприятием самостоятельно. База распределения затрат обычно сохраняется

- 99. - метод пошагового распределения затрат применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги

- 100. - метод взаимного распределения (двусторонний метод) распределения затрат отражает суть производственных отношений между центрами ответственности. Он

- 101. ПРИМЕР.

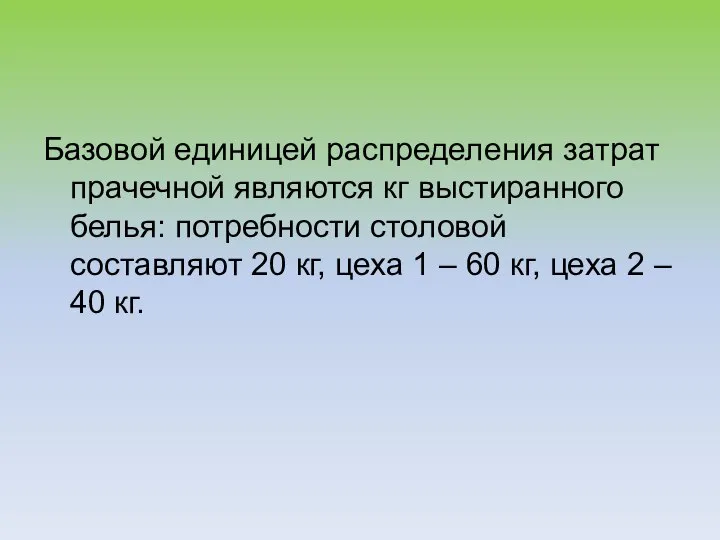

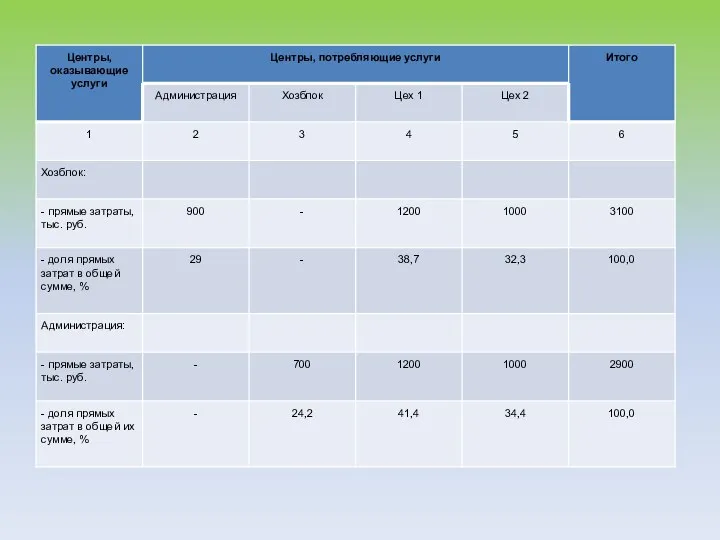

- 102. Базовой единицей распределения затрат прачечной являются кг выстиранного белья: потребности столовой составляют 20 кг, цеха 1

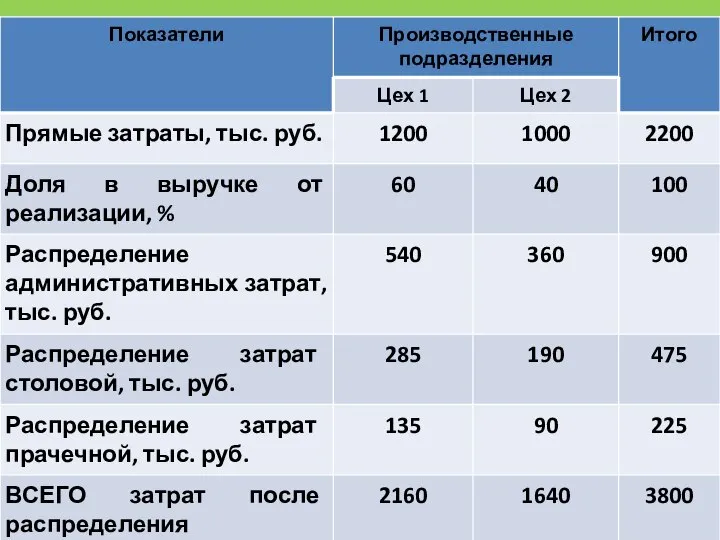

- 103. МЕТОД ПРЯМОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ Затраты распределяются пропорционально доле в выручке от реализации

- 106. МЕТОД ПОШАГОВОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ

- 107. Шаг 1. Поскольку услуги администрации потребляются и производственными и непроизводственными подразделениями, то административные затраты подлежат распределению

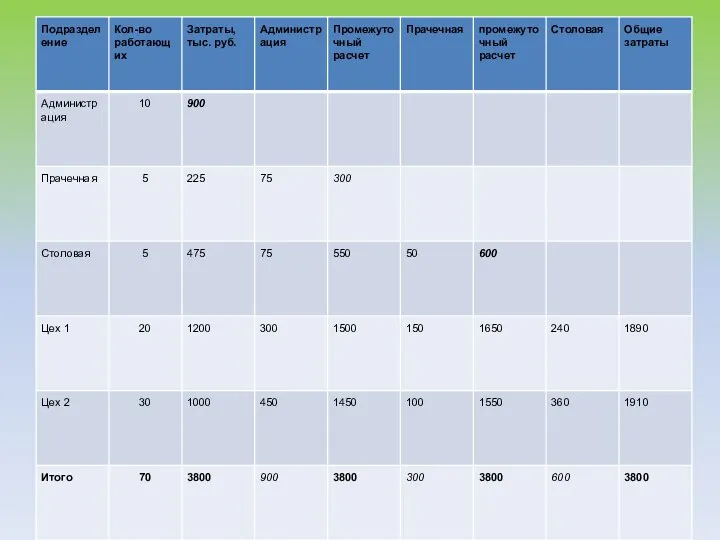

- 109. Исходя из численности работающих в ЦО получаем соотношение 10:5:520:30, или 2:1:1:4:6. Затраты администрации (900 тыс. руб.)

- 110. Шаг 3. Распределяются затраты столовой, которой необходимо обслужить в цехе 1 – 20 человек, в цехе

- 111. - метод взаимного распределения (двусторонний метод) распределения затрат отражает суть производственных отношений между центрами ответственности. Он

- 112. Для упрощения расчетов прачечную и столовую объединяем в одно подразделение – хозблок с совокупной суммой затрат

- 113. Шаг 1. Определяется показатель, выступающий в роли базы распределения (прямые издержки) и определяется соотношение между сегментами,

- 114. а если рассматривается распределение затрат хозблока, то определяется доля каждого подразделения в суммарных затратах администрации и

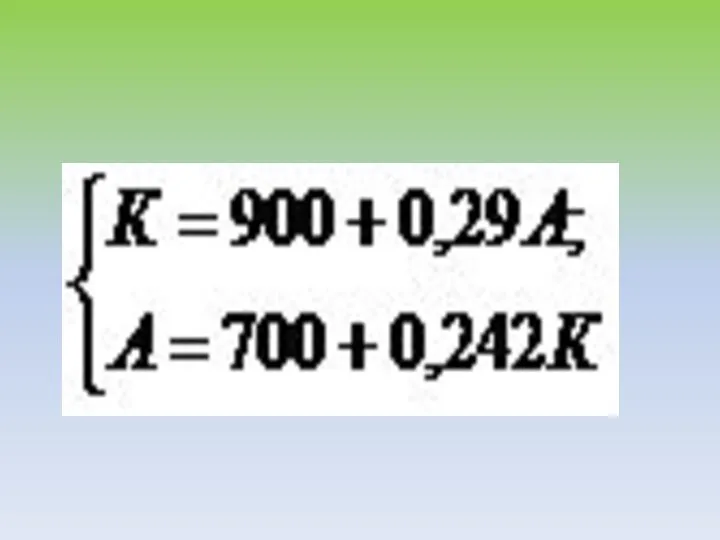

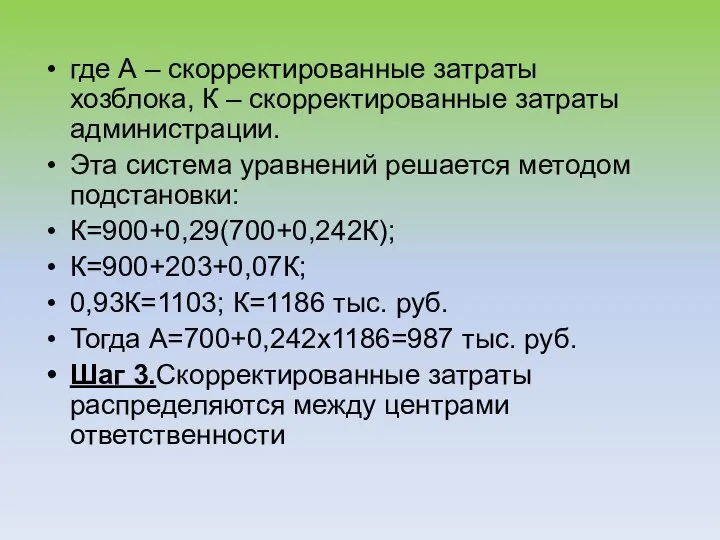

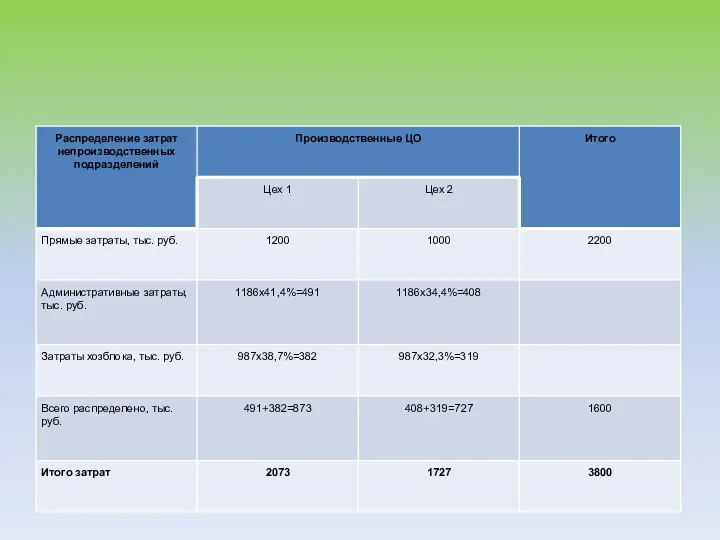

- 116. Шаг 2.Рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг. Для этого составляется следующая система

- 118. где А – скорректированные затраты хозблока, К – скорректированные затраты администрации. Эта система уравнений решается методом

- 120. 4. вопрос. контроллинг

- 121. Контроллинг – это совокупность методов стратегического управления, планирования, учёта, анализа и контроля, направленного на достижение целей.

- 122. Контроллинг включает 2 аспекта: 1) стратегический (направлен на внешнюю и внутреннюю среду и своей целью имеет

- 123. 5 основных элементов контроллинга: 1)установление целей (включает определение количественных и качественных целей и выбор критериев по

- 124. 3)оперативный управленческий учёт (он служит отражением всей финансово хозяйственной деятельности. Как элемент контроллинга отличается от бухгалтерского

- 125. 5)контроль (контроллинг выполняет определённые контрольные функции, но при этом природа контроля значительно изменяется, направлен на перспективу,

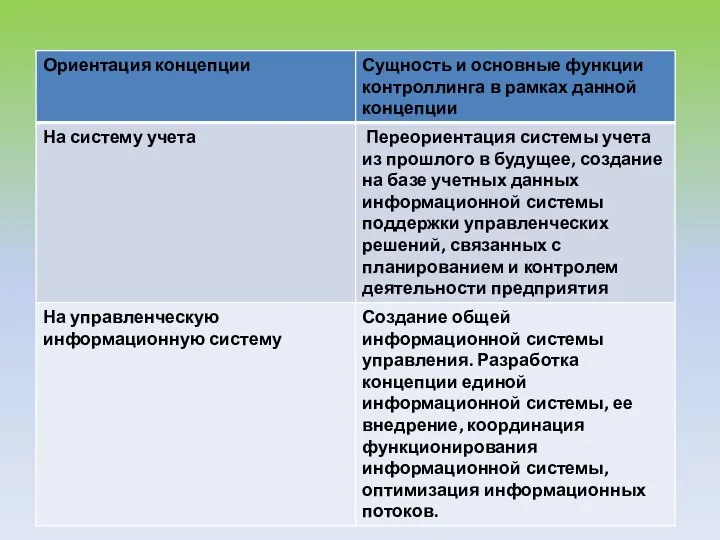

- 128. Отличия системы управления затратами от контроллинга

- 129. Особенности функций управления

- 131. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ

Система директ-костинг.

2. Система стандарт-кост.

3. Управление затратами по центрам ответственности.

4. Контроллинг.

5. Общая система

СОДЕРЖАНИЕ

Система директ-костинг.

2. Система стандарт-кост.

3. Управление затратами по центрам ответственности.

4. Контроллинг.

5. Общая система

Слайд 31 вопрос

1 вопрос

Слайд 4Значение метода «директ-костинг»

получение оперативной информации, не искаженной косвенным распределениям части расходов, которые

Значение метода «директ-костинг»

получение оперативной информации, не искаженной косвенным распределениям части расходов, которые

Слайд 6Директ-костинг определен как разделение производственной себестоимости на затраты, являющимися постоянными, и на

Директ-костинг определен как разделение производственной себестоимости на затраты, являющимися постоянными, и на

Слайд 7Однако, сущность директ-костингг заключается в первую очередь в подразделении затрат, и только

Однако, сущность директ-костингг заключается в первую очередь в подразделении затрат, и только

Слайд 8Общий подход для использования метода «директ-костинг»:

исчисление неполной производственной себестоимости в части переменных

Общий подход для использования метода «директ-костинг»:

исчисление неполной производственной себестоимости в части переменных

Слайд 9Сущность директ-костинга - заключается в разделении производственной себестоимости на затраты, являющиеся постоянными,

Сущность директ-костинга - заключается в разделении производственной себестоимости на затраты, являющиеся постоянными,

Слайд 10Для исчисления неполной себестоимости используются статьи калькуляции:

сырье и материалы;

покупные изделия и полуфабрикаты;

энергия

Для исчисления неполной себестоимости используются статьи калькуляции:

сырье и материалы;

покупные изделия и полуфабрикаты;

энергия

Слайд 11В соответствии с классификацией затрат в неполную себестоимость вошли:

затраты переменные, зависящие от

В соответствии с классификацией затрат в неполную себестоимость вошли:

затраты переменные, зависящие от

Слайд 12Затраты, не вошедшие в полную себестоимость:

Общепроизводственные расходы;

Общехозяйственные расходы;

Коммерческие расходы; -

Возмещаются единой суммой

Затраты, не вошедшие в полную себестоимость:

Общепроизводственные расходы;

Общехозяйственные расходы;

Коммерческие расходы; -

Возмещаются единой суммой

Слайд 13Применение системы «директ-костинг» дает возможность оперативно изучать взаимодействие между:

Объемом производства продукции (работ,

Применение системы «директ-костинг» дает возможность оперативно изучать взаимодействие между:

Объемом производства продукции (работ,

Слайд 14Маржинальный доход:

- МД = ОП – З пер.;

МД = З пост. +

Маржинальный доход:

- МД = ОП – З пер.;

МД = З пост. +

Слайд 15Удельный маржинальный доход:

МД ед. = Ц – З пер. ед.;

МД ед. =

Удельный маржинальный доход:

МД ед. = Ц – З пер. ед.;

МД ед. =

Слайд 16Точка безубыточности или точка критического объема в натуральных единицах равна:

(ед. продукции, изделия)

Точка безубыточности или точка критического объема в натуральных единицах равна:

(ед. продукции, изделия)

Слайд 17Операционный рычаг:

ОПР – операционный рычаг;

МД – маржинальный доход;

П – прибыль;

Показывает: какой прирост

Операционный рычаг:

ОПР – операционный рычаг;

МД – маржинальный доход;

П – прибыль;

Показывает: какой прирост

Слайд 18Запас финансовой прочности (ЗФП):

Выручка от продаж (объем производственной продукции) –

Выручка (

Запас финансовой прочности (ЗФП):

Выручка от продаж (объем производственной продукции) –

Выручка (

Слайд 19Преимущества системы директ-костинг

1. Директ-костинг позволяет заострить внимание на изменении суммы покрытия как

Преимущества системы директ-костинг

1. Директ-костинг позволяет заострить внимание на изменении суммы покрытия как

Слайд 203. Ограничение себестоимости продукции лишь переменными затратами позволяет упростить нормирование, планирование, учет

3. Ограничение себестоимости продукции лишь переменными затратами позволяет упростить нормирование, планирование, учет

Слайд 21Недостатки:

1. В случае использования в конкурентной борьбе демпинга — продажи товаров по

Недостатки:

1. В случае использования в конкурентной борьбе демпинга — продажи товаров по

Слайд 222. Противники системы "Директ-костинг" утверждают, что в практической деятельности возникают трудности при

2. Противники системы "Директ-костинг" утверждают, что в практической деятельности возникают трудности при

Слайд 233. Ведение учета в разрезе только производственной себестоимости, т. е. по сокращенной

3. Ведение учета в разрезе только производственной себестоимости, т. е. по сокращенной

Слайд 24Имеются данные по предприятию:

Имеются данные по предприятию:

Слайд 26РАССЧИТАТЬ ЧИСТУЮ ОПЕРАЦИОННУЮ ПРИБЫЛЬ ПРЕДПРИЯТИЯ

РАССЧИТАТЬ ЧИСТУЮ ОПЕРАЦИОННУЮ ПРИБЫЛЬ ПРЕДПРИЯТИЯ

Слайд 27РЕШЕНИЕ

РЕШЕНИЕ

Слайд 312 вопрос

Метод широко применяется в западных странах с развитой рыночной экономикой. В России на его основе

2 вопрос

Метод широко применяется в западных странах с развитой рыночной экономикой. В России на его основе

Слайд 32Метод нормативного определения затрат возник в начале ХХ века в США.

Это

Метод нормативного определения затрат возник в начале ХХ века в США.

Это

Слайд 33Правило Гантта

стандартные затраты никогда не могут быть больше фактических

все расходы сверх

Правило Гантта

стандартные затраты никогда не могут быть больше фактических

все расходы сверх

Слайд 34Идея «Стандарт-кост» Ч. Гаррисона (1911 год)

все произведенные затраты в учете должны

Идея «Стандарт-кост» Ч. Гаррисона (1911 год)

все произведенные затраты в учете должны

Слайд 35«Стандарт-кост» в полном смысле слова означает стандартные стоимости затрат.

Эта система направлена

«Стандарт-кост» в полном смысле слова означает стандартные стоимости затрат.

Эта система направлена

Слайд 36В основе системы «Стандарт-кост» лежит

предварительное нормирование затрат по статьям расходов:

основные материалы;

оплата

В основе системы «Стандарт-кост» лежит

предварительное нормирование затрат по статьям расходов:

основные материалы;

оплата

Слайд 37Схема системы учета «Стандарт-кост»

Выручка от продажи продукции.

Стандартная себестоимость продукции.

Валовая

Схема системы учета «Стандарт-кост»

Выручка от продажи продукции.

Стандартная себестоимость продукции.

Валовая

Слайд 38Калькуляция, рассчитанная при помощи стандартных норм, является основной оперативного управления производством и

Калькуляция, рассчитанная при помощи стандартных норм, является основной оперативного управления производством и

Слайд 39Стандарты на материалы устанавливаются, либо исходя из уровня цен, которые действуют в

Стандарты на материалы устанавливаются, либо исходя из уровня цен, которые действуют в

Слайд 40Нормирование прямых расходов

Нормы расхода материалов и производственной заработной платы устанавливаются обычно в

Нормирование прямых расходов

Нормы расхода материалов и производственной заработной платы устанавливаются обычно в

Слайд 41Нормирование накладных расходов.

Для контроля за накладными расходами разрабатываются сметные ставки за определенный

Нормирование накладных расходов.

Для контроля за накладными расходами разрабатываются сметные ставки за определенный

Слайд 42накладные расходы разбиваются на их постоянные и переменные составные элементы

сметная ставка

накладные расходы разбиваются на их постоянные и переменные составные элементы

сметная ставка

Слайд 43Стандартная себестоимость продукции

= нормативные затраты на материалы + нормативные затраты на

Стандартная себестоимость продукции

= нормативные затраты на материалы + нормативные затраты на

Слайд 44РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ»

I. По материалам

По

РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ»

I. По материалам

По

Слайд 45Отклонение по цене используемых материалов

(Нормативная цена единицы материала - фактическая цена) *

Отклонение по цене используемых материалов

(Нормативная цена единицы материала - фактическая цена) *

Слайд 46Отклонение по количеству используемых материалов

(Нормативное количество материала - фактический расход материалов)

Отклонение по количеству используемых материалов

(Нормативное количество материала - фактический расход материалов)

Слайд 47Совокупное отклонение расхода материалов

(Нормативные затраты материала на единицу– фактические затраты материала

Совокупное отклонение расхода материалов

(Нормативные затраты материала на единицу– фактические затраты материала

Слайд 48РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ»

II. По труду

По ставкам заработной

РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ»

II. По труду

По ставкам заработной

Слайд 49Отклонение по ставкам заработной платы

(Нормативная почасовая ставка заработной платы - фактическая почасовая

Отклонение по ставкам заработной платы

(Нормативная почасовая ставка заработной платы - фактическая почасовая

Слайд 50Отклонение по производительности труда

(Нормативное время - фактически отработанное время) * нормативная почасовая

Отклонение по производительности труда

(Нормативное время - фактически отработанное время) * нормативная почасовая

Слайд 51Совокупное отклонение по трудовым затратам

(Нормативные затраты труда на единицу продукции -

Совокупное отклонение по трудовым затратам

(Нормативные затраты труда на единицу продукции -

Слайд 52РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ»

III. По накладным расходам

По

РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ»

III. По накладным расходам

По

Слайд 53Нормативный коэффициент постоянных общепроизводственных расходов

Нормативный коэффициент постоянных общепроизводственных расходов

Слайд 54Нормальная мощность

– среднегодовой уровень производственной мощности, необходимый для удовлетворения потребностей ожидаемых продаж.

–

Нормальная мощность

– среднегодовой уровень производственной мощности, необходимый для удовлетворения потребностей ожидаемых продаж.

–

Слайд 55Нормативный коэффициент переменных накладных (общепроизводственных) расходов

Нормативный коэффициент переменных накладных (общепроизводственных) расходов

Слайд 56Отклонение по постоянным накладным расходам (по объему)

нормативные ОПР по предварительно рассчитанному коэффициенту

Отклонение по постоянным накладным расходам (по объему)

нормативные ОПР по предварительно рассчитанному коэффициенту

Слайд 57Отклонение по переменным накладным расходам (контролируемое)

нормативные ОПР в расчете на достигнутый уровень

Отклонение по переменным накладным расходам (контролируемое)

нормативные ОПР в расчете на достигнутый уровень

Слайд 58Общее отклонение накладных расходов

нормативные ОПР по предварительно расcчитанному коэффициенту – фактически

Общее отклонение накладных расходов

нормативные ОПР по предварительно расcчитанному коэффициенту – фактически

Слайд 59Возникающие же в каждом отчетном периоде отклонения между фактическими и предполагаемыми затратами

Возникающие же в каждом отчетном периоде отклонения между фактическими и предполагаемыми затратами

Слайд 60Имеются данные по предприятию:

Имеются данные по предприятию:

Слайд 713 вопрос

3 вопрос

Слайд 72Выделение мест возникновения затрат и центров ответственности является основой для эффективного управления

Выделение мест возникновения затрат и центров ответственности является основой для эффективного управления

Слайд 73Под центром ответственности принято понимать структурное подразделение, осуществляющее хозяйственную деятельность, во главе которого стоит

Под центром ответственности принято понимать структурное подразделение, осуществляющее хозяйственную деятельность, во главе которого стоит

Слайд 74В основе классификации центров ответственности лежит критерий хозяйственной ответственности руководителей, которая определяется

В основе классификации центров ответственности лежит критерий хозяйственной ответственности руководителей, которая определяется

Слайд 75

В зависимости от объема полномочий и обязанностей руководителя выделяют центры затрат, дохода,

В зависимости от объема полномочий и обязанностей руководителя выделяют центры затрат, дохода,

Слайд 76Классификация центров ответственности

По основным направлениям деятельности:

Центр затрат

Центр прибыли

Центр дохода

Центр инвестиций

Центр контроля и

Классификация центров ответственности

По основным направлениям деятельности:

Центр затрат

Центр прибыли

Центр дохода

Центр инвестиций

Центр контроля и

Слайд 77По задачам и функциям:

Сопутствующие

Вспомогательные

Основные

По задачам и функциям:

Сопутствующие

Вспомогательные

Основные

Слайд 78Рассмотрим центры хозяйственной ответственности по основным направлениям деятельности. Начнем с центра затрат,

Рассмотрим центры хозяйственной ответственности по основным направлениям деятельности. Начнем с центра затрат,

Слайд 79Центр затрат может совпадать с организационной единицей (цехом) или входить в ее

Центр затрат может совпадать с организационной единицей (цехом) или входить в ее

Слайд 80Система учета в центре затрат направлена только на измерение и фиксацию затрат

Система учета в центре затрат направлена только на измерение и фиксацию затрат

Слайд 81Другими словами, центр затрат – это структурное подразделение, в котором можно организовать

Другими словами, центр затрат – это структурное подразделение, в котором можно организовать

Слайд 82Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов, но

Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов, но

Слайд 83Это не означает, что в подразделениях отсутствуют расходы, но затраты на их

Это не означает, что в подразделениях отсутствуют расходы, но затраты на их

Слайд 84Руководители центров доходов, как и центров затрат, могут отвечать за достижение нефинансовых

Руководители центров доходов, как и центров затрат, могут отвечать за достижение нефинансовых

Слайд 85Центр прибыли – это подразделение, руководитель которого отвечает за доходы и затраты своего

Центр прибыли – это подразделение, руководитель которого отвечает за доходы и затраты своего

Слайд 86Поэтому учет должен давать информацию о стоимости затрат на входе в центр

Поэтому учет должен давать информацию о стоимости затрат на входе в центр

Слайд 87Центры капитальных вложений (инвестиций) – подразделения организаций инвестиционно-строительной сферы, менеджеры которых контролируют не

Центры капитальных вложений (инвестиций) – подразделения организаций инвестиционно-строительной сферы, менеджеры которых контролируют не

Слайд 88Руководители центров инвестиций (капитальных вложений) обладают наибольшими полномочиями в руководстве: им делегировано

Руководители центров инвестиций (капитальных вложений) обладают наибольшими полномочиями в руководстве: им делегировано

Слайд 89

Основная задача центров ответственности – свести к минимуму вложения, необходимые для достижения заданного

Основная задача центров ответственности – свести к минимуму вложения, необходимые для достижения заданного

Слайд 90Для обеспечения регулируемости уровня затрат важно планировать и учитывать только те затраты

Для обеспечения регулируемости уровня затрат важно планировать и учитывать только те затраты

Слайд 91Например, стоимость материалов зависит не только от их количества (за это отвечает

Например, стоимость материалов зависит не только от их количества (за это отвечает

Слайд 92Учет по центрам ответственности. Цель организации учета по ЦО состоит в накоплении

Учет по центрам ответственности. Цель организации учета по ЦО состоит в накоплении

Слайд 93Последовательность действий по распределению затрат:

- первый этап– выбор объекта учета затрат, под которым,

Последовательность действий по распределению затрат:

- первый этап– выбор объекта учета затрат, под которым,

Слайд 94- третий этап– выбор метода перенесения затрат вспомогательных служб на производственные подразделения.

Слайд 95Методы распределения непроизводственных затрат между производственными подразделениями:

- метод прямого распределения затрат: расходы по

Методы распределения непроизводственных затрат между производственными подразделениями:

- метод прямого распределения затрат: расходы по

Слайд 96Метод применяется в тех случаях, когда непроизводственные подразделения не оказывают услуг друг

Слайд 97В качестве базы могут выступать: процент потребления каждым производственным подразделением услуг непроизводственных

В качестве базы могут выступать: процент потребления каждым производственным подразделением услуг непроизводственных

Слайд 98Выбор базы распределения – вопрос субъективный и определяется каждым предприятием самостоятельно. База

Выбор базы распределения – вопрос субъективный и определяется каждым предприятием самостоятельно. База

Слайд 99

- метод пошагового распределения затрат применяется в тех случаях, когда непроизводственные подразделения оказывают друг

- метод пошагового распределения затрат применяется в тех случаях, когда непроизводственные подразделения оказывают друг

Слайд 100- метод взаимного распределения (двусторонний метод) распределения затрат отражает суть производственных отношений между центрами

Слайд 101ПРИМЕР.

ПРИМЕР.

Слайд 102Базовой единицей распределения затрат прачечной являются кг выстиранного белья: потребности столовой составляют

Базовой единицей распределения затрат прачечной являются кг выстиранного белья: потребности столовой составляют

Слайд 103МЕТОД ПРЯМОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ

Затраты распределяются пропорционально доле в выручке от реализации

МЕТОД ПРЯМОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ

Затраты распределяются пропорционально доле в выручке от реализации

Слайд 106

МЕТОД ПОШАГОВОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ

МЕТОД ПОШАГОВОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ

Слайд 107Шаг 1.

Поскольку услуги администрации потребляются и производственными и непроизводственными подразделениями, то административные

Шаг 1.

Поскольку услуги администрации потребляются и производственными и непроизводственными подразделениями, то административные

Слайд 109Исходя из численности работающих в ЦО получаем соотношение 10:5:520:30, или 2:1:1:4:6. Затраты

Исходя из численности работающих в ЦО получаем соотношение 10:5:520:30, или 2:1:1:4:6. Затраты

Слайд 110Шаг 3.

Распределяются затраты столовой, которой необходимо обслужить в цехе 1 – 20

Шаг 3.

Распределяются затраты столовой, которой необходимо обслужить в цехе 1 – 20

Слайд 111- метод взаимного распределения (двусторонний метод) распределения затрат отражает суть производственных отношений между центрами

- метод взаимного распределения (двусторонний метод) распределения затрат отражает суть производственных отношений между центрами

Слайд 112Для упрощения расчетов прачечную и столовую объединяем в одно подразделение – хозблок

Для упрощения расчетов прачечную и столовую объединяем в одно подразделение – хозблок

Слайд 113Шаг 1.

Определяется показатель, выступающий в роли базы распределения (прямые издержки) и определяется

Шаг 1.

Определяется показатель, выступающий в роли базы распределения (прямые издержки) и определяется

Слайд 114а если рассматривается распределение затрат хозблока, то определяется доля каждого подразделения в

а если рассматривается распределение затрат хозблока, то определяется доля каждого подразделения в

Слайд 116Шаг 2.Рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг. Для

Шаг 2.Рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг. Для

Слайд 118где А – скорректированные затраты хозблока, К – скорректированные затраты администрации.

Эта система

где А – скорректированные затраты хозблока, К – скорректированные затраты администрации.

Эта система

Слайд 1204. вопрос.

контроллинг

4. вопрос.

контроллинг

Слайд 121 Контроллинг – это совокупность методов стратегического управления, планирования, учёта, анализа и контроля,

Контроллинг – это совокупность методов стратегического управления, планирования, учёта, анализа и контроля,

Слайд 122Контроллинг включает 2 аспекта:

1) стратегический (направлен на внешнюю и внутреннюю среду

Контроллинг включает 2 аспекта:

1) стратегический (направлен на внешнюю и внутреннюю среду

Слайд 123 5 основных элементов контроллинга:

1)установление целей (включает определение количественных и качественных целей и

5 основных элементов контроллинга:

1)установление целей (включает определение количественных и качественных целей и

Слайд 1243)оперативный управленческий учёт (он служит отражением всей финансово хозяйственной деятельности. Как элемент

3)оперативный управленческий учёт (он служит отражением всей финансово хозяйственной деятельности. Как элемент

Слайд 1255)контроль (контроллинг выполняет определённые контрольные функции, но при этом природа контроля значительно

5)контроль (контроллинг выполняет определённые контрольные функции, но при этом природа контроля значительно

Слайд 128Отличия системы управления затратами от контроллинга

Отличия системы управления затратами от контроллинга

Слайд 129Особенности функций управления

Особенности функций управления

Мастерская по ремонту мобильных телефонов«ЭЛЕКТРО»

Мастерская по ремонту мобильных телефонов«ЭЛЕКТРО» Мастер-класс «БЛОГОВЕСТ – Новое блюдо библиотечной кухни»

Мастер-класс «БЛОГОВЕСТ – Новое блюдо библиотечной кухни» Презентация на тему : «Баскетбол - моя стихия»

Презентация на тему : «Баскетбол - моя стихия» Новости науки и технологий За период с 29.02.08 по 28.03.08

Новости науки и технологий За период с 29.02.08 по 28.03.08 Р у с с к и й я з ы к в системе учебников «Начальная школа XXI века»

Р у с с к и й я з ы к в системе учебников «Начальная школа XXI века» Основные акценты ФГОС НОО и механизмы его реализации.Основная образовательная программа: проектирование и способы реализации

Основные акценты ФГОС НОО и механизмы его реализации.Основная образовательная программа: проектирование и способы реализации Новое поколение устройств для геопозиционирования

Новое поколение устройств для геопозиционирования Виды гриндеров

Виды гриндеров Концепция питания .24 часа._FIN_Expert ppt

Концепция питания .24 часа._FIN_Expert ppt The systems life cycle

The systems life cycle Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Презентация на тему Аркадий Кирсанов в произведение Ивана сергеевича тургенева «отцы и дети»

Презентация на тему Аркадий Кирсанов в произведение Ивана сергеевича тургенева «отцы и дети» Рекламная кампания умных очков

Рекламная кампания умных очков Звуки и буквы

Звуки и буквы Некоммерческие организации

Некоммерческие организации “Все наши замыслы, все поиски и построения превращаются в прах, если у ученика нет желания учиться” Василий Андреевич Сухомлинск

“Все наши замыслы, все поиски и построения превращаются в прах, если у ученика нет желания учиться” Василий Андреевич Сухомлинск Презентация на тему Микроскоп

Презентация на тему Микроскоп Город на Кии

Город на Кии Выполнила студентка 4 курса филологического факультета КГПИ Дуркина Юлия 2010

Выполнила студентка 4 курса филологического факультета КГПИ Дуркина Юлия 2010 Преднастроенное решение Speed@EWM как инструмент повышения эффективности проекта по внедрению расширенного управления складом (SAP EWM)

Преднастроенное решение Speed@EWM как инструмент повышения эффективности проекта по внедрению расширенного управления складом (SAP EWM) Презентация на тему Атмосфера Земли. Атмосферное давление

Презентация на тему Атмосфера Земли. Атмосферное давление ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА

ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА Самоанализ. Тест

Самоанализ. Тест Словестные задачи

Словестные задачи Этапы медиапланирования

Этапы медиапланирования POSm 2020

POSm 2020 Роль денег как средства обмена

Роль денег как средства обмена Использование трафаретов на уроках биологии Учитель биологии МОУ «СОШ №15 с УИОП» Бойкова Ирина Юрьевна

Использование трафаретов на уроках биологии Учитель биологии МОУ «СОШ №15 с УИОП» Бойкова Ирина Юрьевна