- Сложные проценты

Содержание

- 2. Введение Проценты окружают нас в современной жизни, в таких глобальных структурах, как банковская. В настоящее время

- 3. Цель работы – исследовать сложные проценты. Задачи: 1) Рассмотреть понятие сложных процентов 2) Показать, что формула

- 4. Немного истории Начисление процента на депозит, процентная ставка или банковский процент - это одно из самых

- 5. Альберт Эйнштейн (1879 – 1955)

- 6. Сложные проценты (compound interest) - проценты полученные на начисленные (реинвестированные) проценты. При сложном проценте, вложенные вами

- 7. Магическая сила сложных процентов Бенджамина Франклина. Франклин, который умер в 1791 году, завещал по $5 000

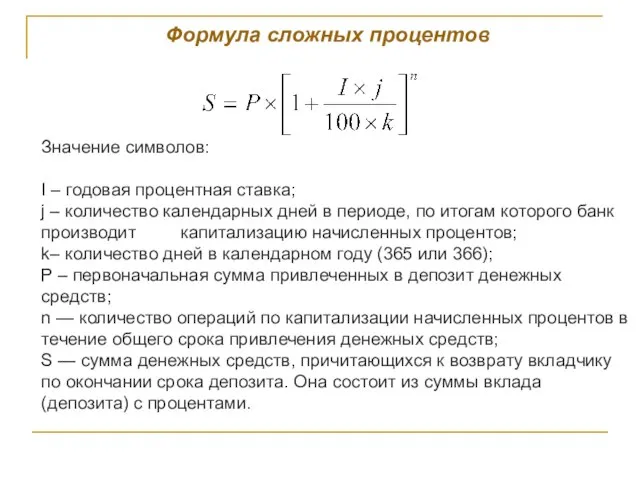

- 8. Формула сложных процентов Значение символов: I – годовая процентная ставка; j – количество календарных дней в

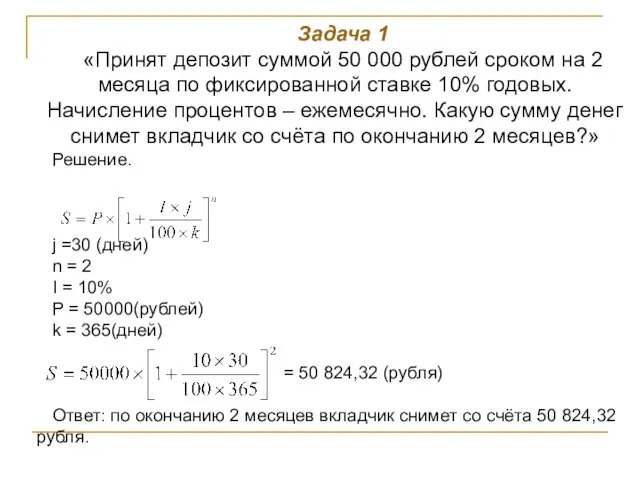

- 9. Задача 1 «Принят депозит суммой 50 000 рублей сроком на 2 месяца по фиксированной ставке 10%

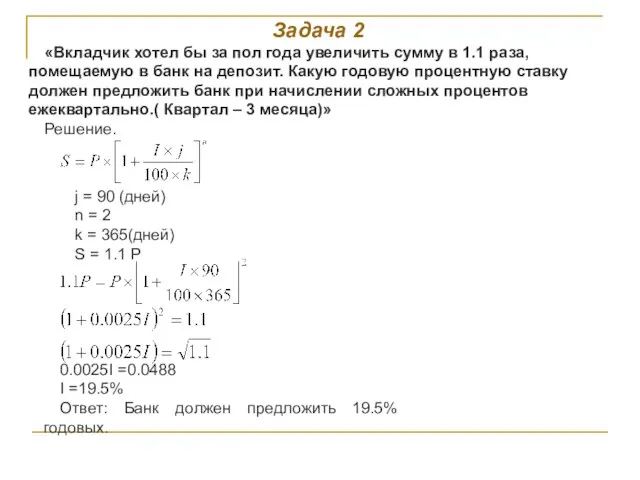

- 10. Задача 2 «Вкладчик хотел бы за пол года увеличить сумму в 1.1 раза, помещаемую в банк

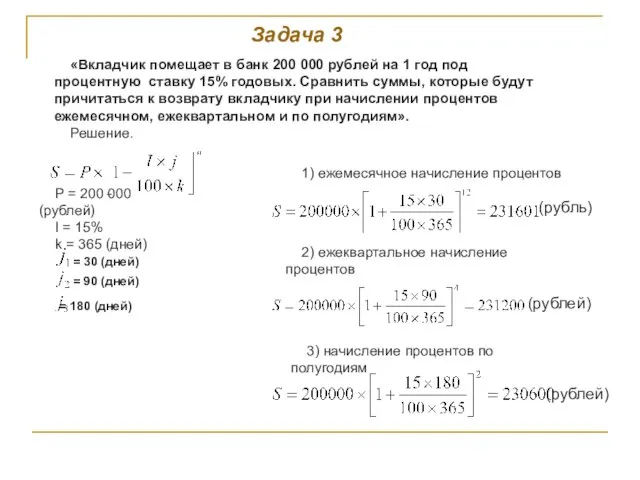

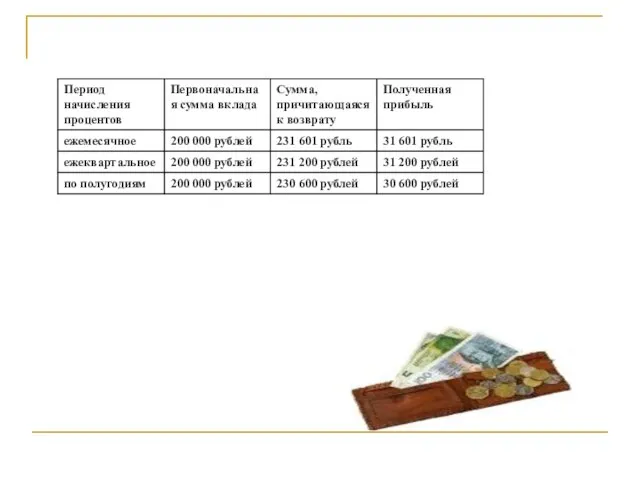

- 11. «Вкладчик помещает в банк 200 000 рублей на 1 год под процентную ставку 15% годовых. Сравнить

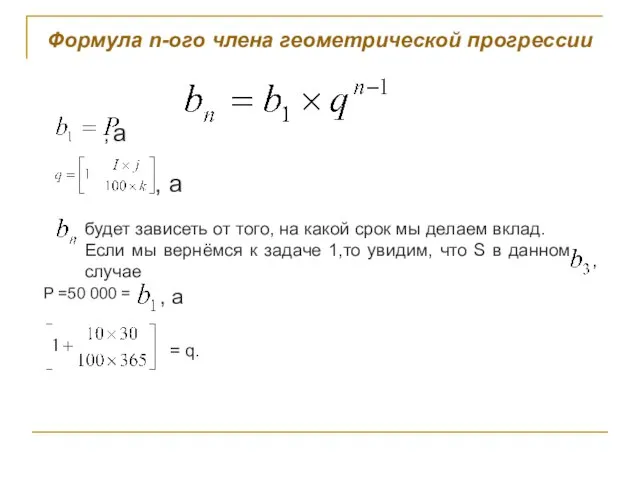

- 13. Формула n-ого члена геометрической прогрессии , а , а будет зависеть от того, на какой срок

- 14. Исследование банковских вкладов Рассмотрим Россельхоз банк. Вклад «Агро-СТИМУЛ» 11% годовых P = 100 000 рублей n

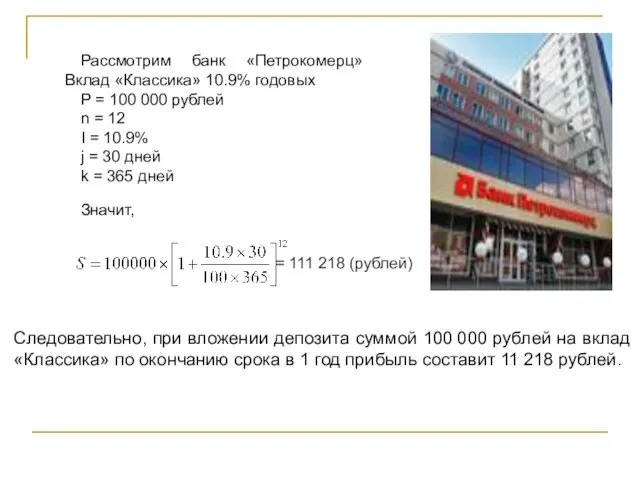

- 15. Рассмотрим банк «Петрокомерц» Вклад «Классика» 10.9% годовых P = 100 000 рублей n = 12 I

- 16. Рассмотрим Сбербанк Вклад «Депозит Сбербанка России» 7% годовых P = 100 000 рублей n = 12

- 17. Рассмотрим банк ВТБ24 Вклад «Растущий доход» 7.5% годовых P = 100 000 рублей n = 12

- 19. Заключение В процессе работы мы исследовали сложные проценты, а именно: -рассмотрели понятие сложных процентов, -показали, что

- 21. Скачать презентацию

Слайд 3Цель работы – исследовать сложные проценты.

Задачи:

1) Рассмотреть понятие сложных процентов

2) Показать, что

Цель работы – исследовать сложные проценты.

Задачи:

1) Рассмотреть понятие сложных процентов

2) Показать, что

Слайд 4Немного истории

Начисление процента на депозит, процентная ставка или банковский процент - это

Немного истории

Начисление процента на депозит, процентная ставка или банковский процент - это

Слайд 5Альберт Эйнштейн

(1879 – 1955)

Альберт Эйнштейн

(1879 – 1955)

Слайд 6Сложные проценты (compound interest) - проценты полученные на начисленные (реинвестированные) проценты.

При

Сложные проценты (compound interest) - проценты полученные на начисленные (реинвестированные) проценты.

При

Слайд 7Магическая сила сложных процентов

Бенджамина Франклина. Франклин, который умер в 1791 году,

Магическая сила сложных процентов

Бенджамина Франклина. Франклин, который умер в 1791 году,

Слайд 8Формула сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней

Формула сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней

Слайд 9Задача 1

«Принят депозит суммой 50 000 рублей сроком на 2 месяца по фиксированной

Задача 1

«Принят депозит суммой 50 000 рублей сроком на 2 месяца по фиксированной

Слайд 10Задача 2

«Вкладчик хотел бы за пол года увеличить сумму в 1.1 раза,

Задача 2

«Вкладчик хотел бы за пол года увеличить сумму в 1.1 раза,

Слайд 11«Вкладчик помещает в банк 200 000 рублей на 1 год под процентную ставку

«Вкладчик помещает в банк 200 000 рублей на 1 год под процентную ставку

Слайд 13Формула n-ого члена геометрической прогрессии

, а

, а

будет зависеть от того,

Формула n-ого члена геометрической прогрессии

, а

, а

будет зависеть от того,

Слайд 14Исследование банковских вкладов

Рассмотрим Россельхоз банк.

Вклад «Агро-СТИМУЛ» 11% годовых

P = 100 000 рублей

n

Исследование банковских вкладов

Рассмотрим Россельхоз банк.

Вклад «Агро-СТИМУЛ» 11% годовых

P = 100 000 рублей

n

Слайд 15Рассмотрим банк «Петрокомерц» Вклад «Классика» 10.9% годовых

P = 100 000 рублей

n =

Рассмотрим банк «Петрокомерц» Вклад «Классика» 10.9% годовых

P = 100 000 рублей

n =

Слайд 16 Рассмотрим Сбербанк

Вклад «Депозит Сбербанка России» 7% годовых

P = 100 000

Рассмотрим Сбербанк

Вклад «Депозит Сбербанка России» 7% годовых

P = 100 000

Слайд 17Рассмотрим банк ВТБ24

Вклад «Растущий доход» 7.5% годовых

P = 100 000 рублей

n

Рассмотрим банк ВТБ24

Вклад «Растущий доход» 7.5% годовых

P = 100 000 рублей

n

Слайд 19Заключение

В процессе работы мы исследовали сложные проценты, а именно:

-рассмотрели понятие сложных процентов,

Заключение

В процессе работы мы исследовали сложные проценты, а именно:

-рассмотрели понятие сложных процентов,

Памятка для приезжающих в Ростовскую область из других регионов России

Памятка для приезжающих в Ростовскую область из других регионов России На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев

На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев Развитие побега из почки

Развитие побега из почки Тема 1.3. Меры таможенного контроля и их применение

Тема 1.3. Меры таможенного контроля и их применение Норри или камбоджийский бамбуковый поезд

Норри или камбоджийский бамбуковый поезд Собирающие линзы

Собирающие линзы Аппарат «Астер»

Аппарат «Астер» КРОВЬ И КРОВООБРАЩЕНИЕ

КРОВЬ И КРОВООБРАЩЕНИЕ «Использование информационно-коммуникационных технологий как ресурс активизации познавательного интереса обучающихся на урока

«Использование информационно-коммуникационных технологий как ресурс активизации познавательного интереса обучающихся на урока КОГДА ЛЮБОВЬ В ДЕФИЦИТЕ

КОГДА ЛЮБОВЬ В ДЕФИЦИТЕ Отчёт проверки герметичности контуров корпуса морозильного ларя BEST, сер №0771919032

Отчёт проверки герметичности контуров корпуса морозильного ларя BEST, сер №0771919032 The life of presidents and kings

The life of presidents and kings  Права ребёнка

Права ребёнка Bem-Aventurados os Aflitos Evangelho Segundo o Espiritismo Cap. V

Bem-Aventurados os Aflitos Evangelho Segundo o Espiritismo Cap. V Сера

Сера Причастия действительные и страдательные

Причастия действительные и страдательные Maynor_prezentatsia_1-2_chasti

Maynor_prezentatsia_1-2_chasti Модуль D1: Планирование рабочего процесса. Проект Теркин-club

Модуль D1: Планирование рабочего процесса. Проект Теркин-club Руководство

Руководство В9. Грамматическая основа

В9. Грамматическая основа Методы удаления волос. Рынок эпиляторов

Методы удаления волос. Рынок эпиляторов Антибиотики Грипп

Антибиотики Грипп Если не лениться , можно многого добиться

Если не лениться , можно многого добиться Нюрнбергский процесс

Нюрнбергский процесс Эффективность социальной рекламы

Эффективность социальной рекламы Прохождение военной службы по призыву

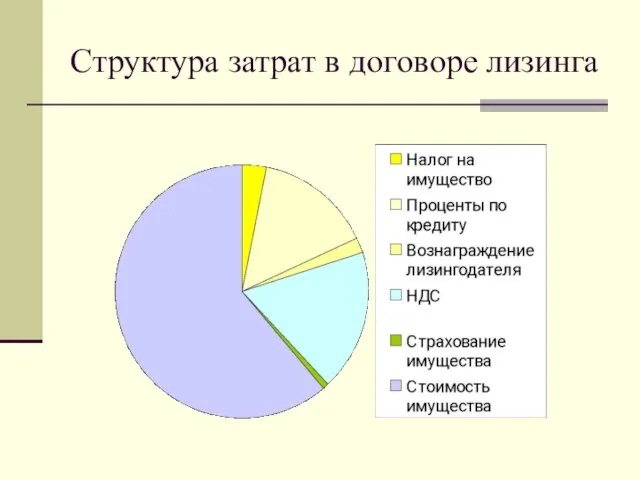

Прохождение военной службы по призыву Структура затрат в договоре лизинга

Структура затрат в договоре лизинга Натюрморт из инструментов

Натюрморт из инструментов