- Сметное нормирование и система сметных норм

Содержание

- 2. Строительство - это самостоятельная отрасль национальной экономики, предназначенная для ввода в действие новых, а также реконструкции,

- 3. Следует четко различать временные параметры, затрагивающие интересы инвестора (заказчика), и факторы, определяющие экономическую эффективность деятельности подрядчика

- 4. СМЕТНОЕ НОРМИРОВАНИЕ И СИСТЕМА СМЕТНЫХ НОРМ Сметное нормирование - это система технических, организационных и экономических методов

- 5. При выполнении строительных работ, монтаже оборудования и строительных конструкций затраты труда, заработная плата рабочих, монтажников и

- 6. Элементные сметные нормы учитывают среднеотраслевой технологический уровень строительного производства, влияние специфических условий производства работ, предусмотренных проектом

- 7. Наиболее широкое распространение укрупненные сметные нормы (УСН) имеют в жилищно-гражданском и промышленном строительстве, для которых разработаны

- 8. Введение в практику строительства цен за конечную продукцию строительного производства взамен многочисленных расценок на отдельные виды

- 9. При заключении подрядных договоров инвесторы обычно включают пункты, оговаривающие экономическую ответственность и экономическую заинтересованность подрядчиков в

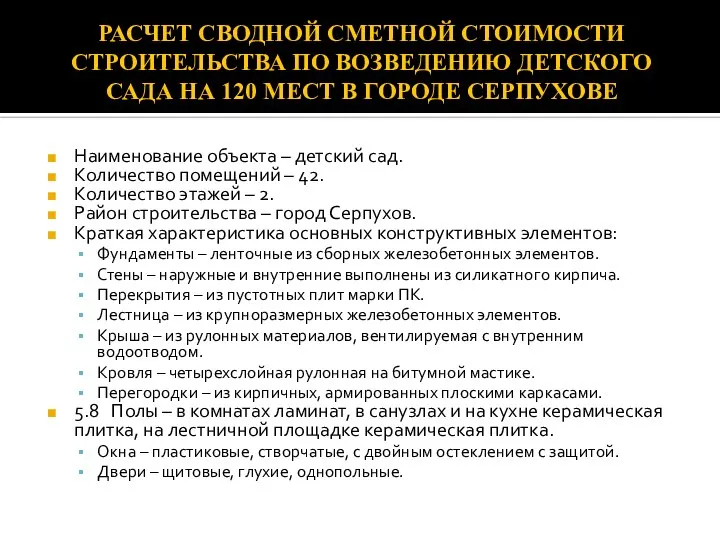

- 10. РАСЧЕТ СВОДНОЙ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА ПО ВОЗВЕДЕНИЮ ДЕТСКОГО САДА НА 120 МЕСТ В ГОРОДЕ СЕРПУХОВЕ Наименование

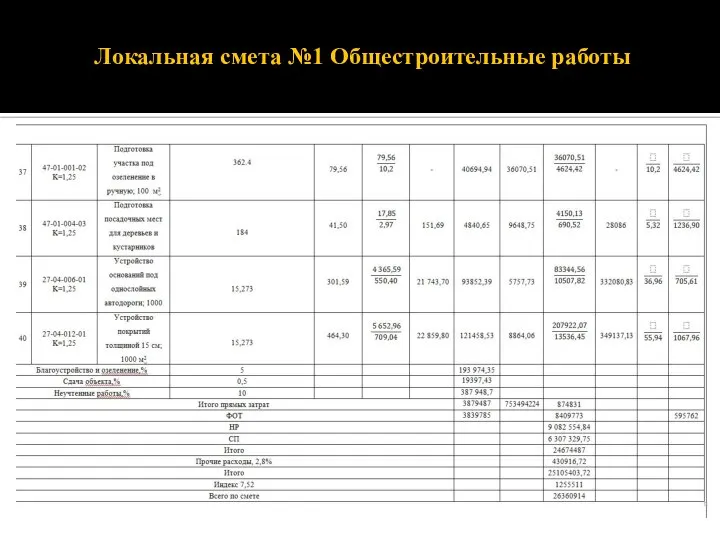

- 11. Локальная смета №1 Общестроительные работы

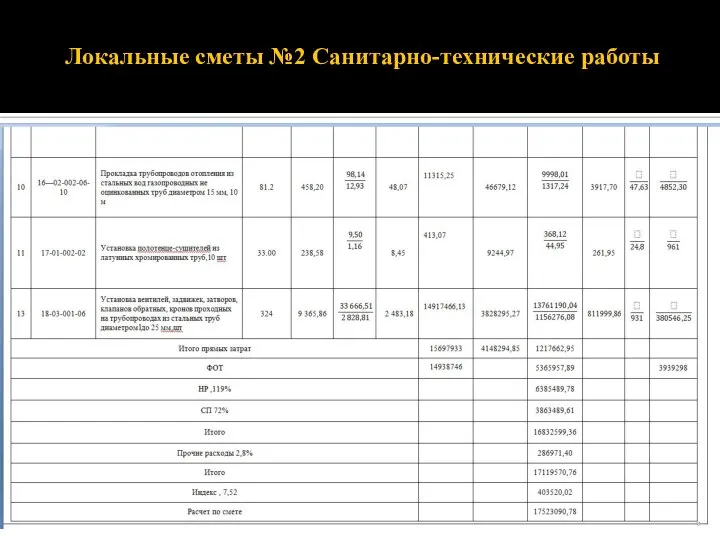

- 12. Локальные сметы №2 Санитарно-технические работы

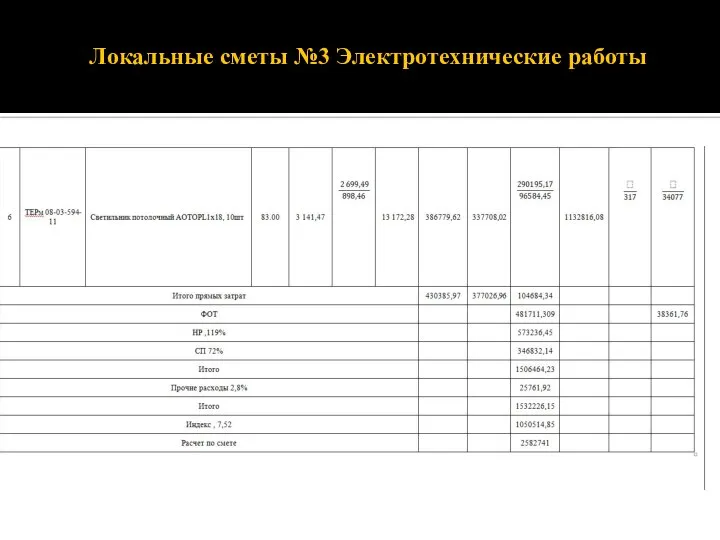

- 13. Локальные сметы №3 Электротехнические работы

- 14. Сводный сметный расчет стоимости строительства

- 15. В заключение можно отметить, что ГЭСН это одни самых важных норм в современной системе строительной документации,

- 17. Скачать презентацию

Слайд 2Строительство - это самостоятельная отрасль национальной экономики, предназначенная для ввода в действие

Строительство - это самостоятельная отрасль национальной экономики, предназначенная для ввода в действие

Слайд 3Следует четко различать временные параметры, затрагивающие интересы инвестора (заказчика), и факторы, определяющие

Следует четко различать временные параметры, затрагивающие интересы инвестора (заказчика), и факторы, определяющие

Слайд 4СМЕТНОЕ НОРМИРОВАНИЕ И СИСТЕМА СМЕТНЫХ НОРМ

Сметное нормирование - это система технических, организационных

СМЕТНОЕ НОРМИРОВАНИЕ И СИСТЕМА СМЕТНЫХ НОРМ

Сметное нормирование - это система технических, организационных

Слайд 5При выполнении строительных работ, монтаже оборудования и строительных конструкций затраты труда, заработная

При выполнении строительных работ, монтаже оборудования и строительных конструкций затраты труда, заработная

Слайд 6Элементные сметные нормы учитывают среднеотраслевой технологический уровень строительного производства, влияние специфических условий

Элементные сметные нормы учитывают среднеотраслевой технологический уровень строительного производства, влияние специфических условий

Слайд 7Наиболее широкое распространение укрупненные сметные нормы (УСН) имеют в жилищно-гражданском и промышленном

Наиболее широкое распространение укрупненные сметные нормы (УСН) имеют в жилищно-гражданском и промышленном

Слайд 8Введение в практику строительства цен за конечную продукцию строительного производства взамен многочисленных

Введение в практику строительства цен за конечную продукцию строительного производства взамен многочисленных

Слайд 9При заключении подрядных договоров инвесторы обычно включают пункты, оговаривающие экономическую ответственность и

При заключении подрядных договоров инвесторы обычно включают пункты, оговаривающие экономическую ответственность и

Слайд 10РАСЧЕТ СВОДНОЙ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА ПО ВОЗВЕДЕНИЮ ДЕТСКОГО САДА НА 120 МЕСТ

РАСЧЕТ СВОДНОЙ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА ПО ВОЗВЕДЕНИЮ ДЕТСКОГО САДА НА 120 МЕСТ

Слайд 11Локальная смета №1 Общестроительные работы

Локальная смета №1 Общестроительные работы

Слайд 12Локальные сметы №2 Санитарно-технические работы

Локальные сметы №2 Санитарно-технические работы

Слайд 13Локальные сметы №3 Электротехнические работы

Локальные сметы №3 Электротехнические работы

Слайд 14

Сводный сметный расчет стоимости строительства

Сводный сметный расчет стоимости строительства

Слайд 15В заключение можно отметить, что ГЭСН это одни самых важных норм в

В заключение можно отметить, что ГЭСН это одни самых важных норм в

Нобелевская премия по экономике

Нобелевская премия по экономике  Бизнес проект : SportFaza (SF) - спортивно-оздоровительный тренажерный зал

Бизнес проект : SportFaza (SF) - спортивно-оздоровительный тренажерный зал Давыдова Мария. Мое творчество

Давыдова Мария. Мое творчество Целевые капиталы

Целевые капиталы СПИД-проявление подавления функций иммунной системы в результате поражения ее вирусом имуннодефицита человека(ВИЧ).Больной СПИДо

СПИД-проявление подавления функций иммунной системы в результате поражения ее вирусом имуннодефицита человека(ВИЧ).Больной СПИДо Права и свободы человека и гражданина

Права и свободы человека и гражданина Духовная жизнь Серебряного века

Духовная жизнь Серебряного века Гостиничный бизнес

Гостиничный бизнес  Name of presentation

Name of presentation Презентация на тему Великие мореплаватели

Презентация на тему Великие мореплаватели  Технический анализ

Технический анализ Интерактивные ресурсы как средство проектирования профессионального самоопределения старшеклассников

Интерактивные ресурсы как средство проектирования профессионального самоопределения старшеклассников Реализация проекта по модернизации системы общего образования в МОУ «Мустаевская средняя(полная) общеобразовательная школа име

Реализация проекта по модернизации системы общего образования в МОУ «Мустаевская средняя(полная) общеобразовательная школа име Архитектура 18 века в России

Архитектура 18 века в России «Скоро в школу!!!»

«Скоро в школу!!!» 5

5 Образование и его цель

Образование и его цель Правописание безударных окончаний имён существительных

Правописание безударных окончаний имён существительных Кальцинированная сода

Кальцинированная сода Презентация на тему Адольф Гитлер

Презентация на тему Адольф Гитлер  Трудовое право

Трудовое право Инета Васильева

Инета Васильева Душа народа – в народных праздниках

Душа народа – в народных праздниках ЩЕТКА ДЛЯ МЫТЬЯ КОЛЕС 250701 Удобная рукоятка и жесткая щетина позволяют эффективно и быстро удалять грязь с колес автомобиля.

ЩЕТКА ДЛЯ МЫТЬЯ КОЛЕС 250701 Удобная рукоятка и жесткая щетина позволяют эффективно и быстро удалять грязь с колес автомобиля. Налог на наследование или дарение

Налог на наследование или дарение Управление компьютером

Управление компьютером Подготовка к ГИА 9 класс

Подготовка к ГИА 9 класс Методы и алгоритмы интеллектуальной поддержки принятия решений в задачах диагностики технических систем в машиностроении

Методы и алгоритмы интеллектуальной поддержки принятия решений в задачах диагностики технических систем в машиностроении