- Смирнова Екатерина 10 группа История налогообложения

Содержание

- 2. История Налогообложения. Киевская Русь (IX—XII вв.) Финансовая система на Руси начала складываться с конца IХ в.,

- 3. Татаро-монгольское иго (XII-XV) После нашествия татаро-монгольского ига основным налогом стал "выход" - дань, которую русские князья

- 4. Московское княжество, Иван III (1440-1505 гг.) В 1480 г. Иван III прекратил уплату "выхода" татарам и

- 5. Иван IV Грозный ( 1533-1584 гг.) При Иване IV Грозном была введена стрелецкая подать на создание

- 6. Романов Алексей Михайлович (1645-1676 гг.) Несколько упростить наловую систему попытался царь Алексей Михайлович. В 1655 г.

- 7. Крупномасштабные государственные преобразования были связаны постянной нехваткой средств. Плодом петровского "налоготворчества" стали гербовый сбор, подушный сбор

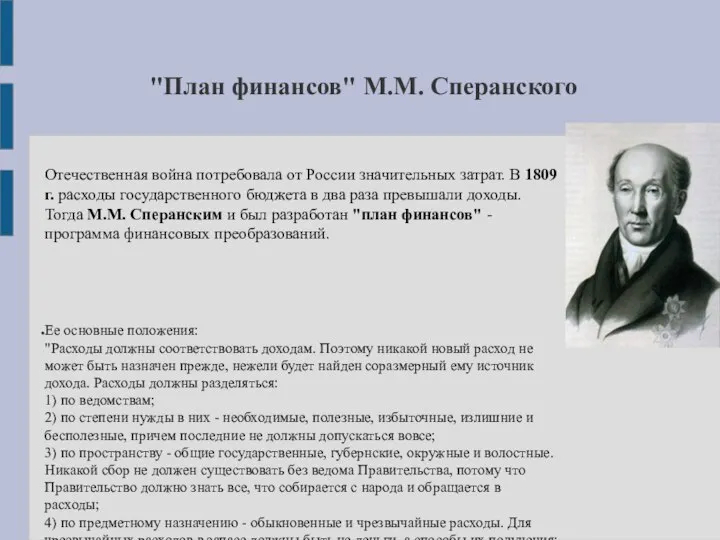

- 8. Отечественная война потребовала от России значительных затрат. В 1809 г. расходы государственного бюджета в два раза

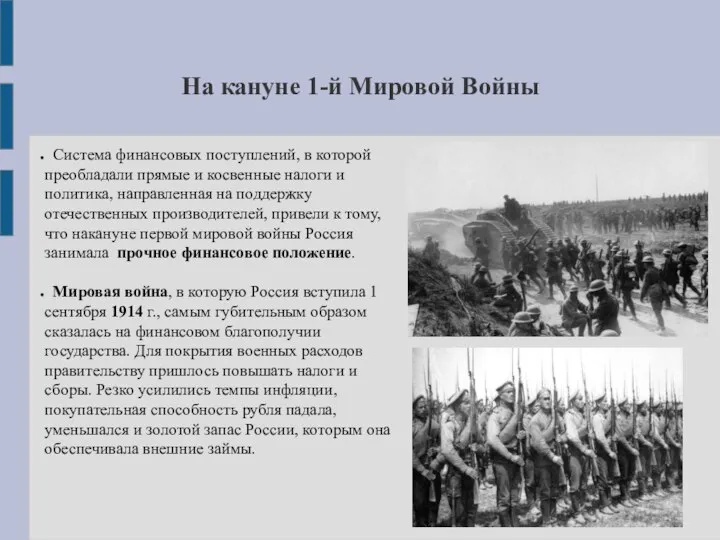

- 9. Система финансовых поступлений, в которой преобладали прямые и косвенные налоги и политика, направленная на поддержку отечественных

- 10. Революции: Февральская и Октябрьская Февральская революция только усугубила положение. В условиях войны Временному правительству не удалось

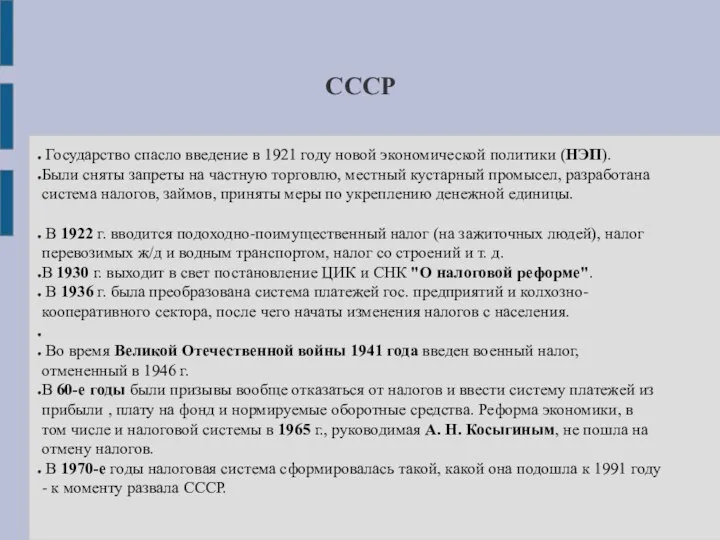

- 11. Государство спасло введение в 1921 году новой экономической политики (НЭП). Были сняты запреты на частную торговлю,

- 13. Скачать презентацию

Слайд 2История Налогообложения.

Киевская Русь (IX—XII вв.)

Финансовая система на Руси начала складываться с

История Налогообложения.

Киевская Русь (IX—XII вв.)

Финансовая система на Руси начала складываться с

Слайд 3Татаро-монгольское иго (XII-XV)

После нашествия татаро-монгольского ига основным налогом стал "выход" - дань,

Татаро-монгольское иго (XII-XV)

После нашествия татаро-монгольского ига основным налогом стал "выход" - дань,

Слайд 4Московское княжество, Иван III (1440-1505 гг.)

В 1480 г. Иван III прекратил уплату

Московское княжество, Иван III (1440-1505 гг.)

В 1480 г. Иван III прекратил уплату

Слайд 5Иван IV Грозный ( 1533-1584 гг.)

При Иване IV Грозном была введена

Иван IV Грозный ( 1533-1584 гг.)

При Иване IV Грозном была введена

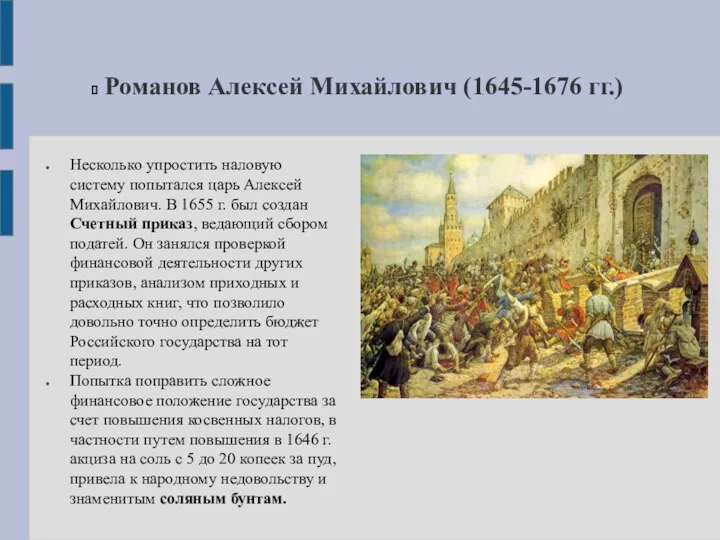

Слайд 6 Романов Алексей Михайлович (1645-1676 гг.)

Несколько упростить наловую систему попытался царь Алексей

Романов Алексей Михайлович (1645-1676 гг.)

Несколько упростить наловую систему попытался царь Алексей

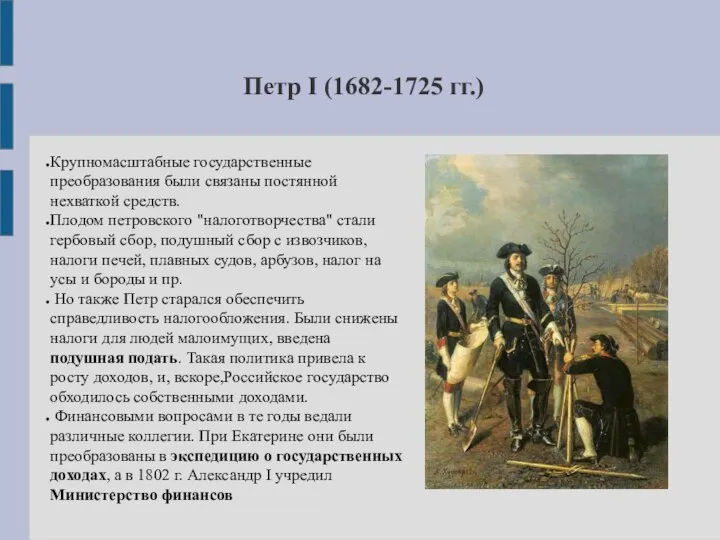

Слайд 7Крупномасштабные государственные преобразования были связаны постянной нехваткой средств.

Плодом петровского "налоготворчества" стали

Плодом петровского "налоготворчества" стали

Слайд 8

Отечественная война потребовала от России значительных затрат. В 1809 г. расходы

Отечественная война потребовала от России значительных затрат. В 1809 г. расходы

Слайд 9 Система финансовых поступлений, в которой преобладали прямые и косвенные налоги и

Система финансовых поступлений, в которой преобладали прямые и косвенные налоги и

Слайд 10

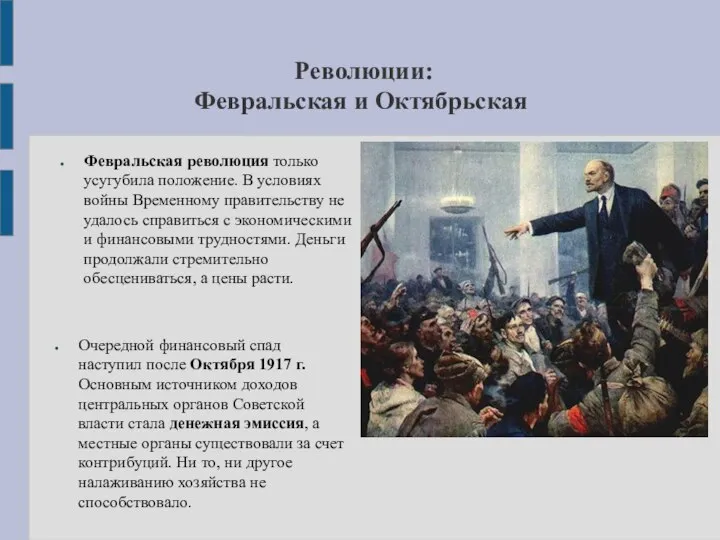

Революции:

Февральская и Октябрьская

Февральская революция только усугубила положение. В условиях войны

Революции:

Февральская и Октябрьская

Февральская революция только усугубила положение. В условиях войны

Слайд 11 Государство спасло введение в 1921 году новой экономической политики (НЭП).

Были

Государство спасло введение в 1921 году новой экономической политики (НЭП).

Были

Работа городского общественного транспорта в новогоднюю ночь и новогодние каникулы. Красноярск

Работа городского общественного транспорта в новогоднюю ночь и новогодние каникулы. Красноярск Гидросфера и её части

Гидросфера и её части Подросток и его права

Подросток и его права Аудит дорожной безопасности – инструмент снижения риска человеческой ошибки на дороге Шабашева Мария Ведущий инженер ОО

Аудит дорожной безопасности – инструмент снижения риска человеческой ошибки на дороге Шабашева Мария Ведущий инженер ОО РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ Взаимодействие с социумом

Взаимодействие с социумом Народные художественные промыслы Нижегородской области Выполнили: ученики 2 «А» класса Руководитель: В.В. Лазарева зав.библ

Народные художественные промыслы Нижегородской области Выполнили: ученики 2 «А» класса Руководитель: В.В. Лазарева зав.библ О применении средств криптографической защиты информации в системах документооборота: от заблуждений к реальной безопасности

О применении средств криптографической защиты информации в системах документооборота: от заблуждений к реальной безопасности Контрольная работа по теме «Реки»

Контрольная работа по теме «Реки» Новая начальная школа

Новая начальная школа Детский дорожно-транспортный травматизм

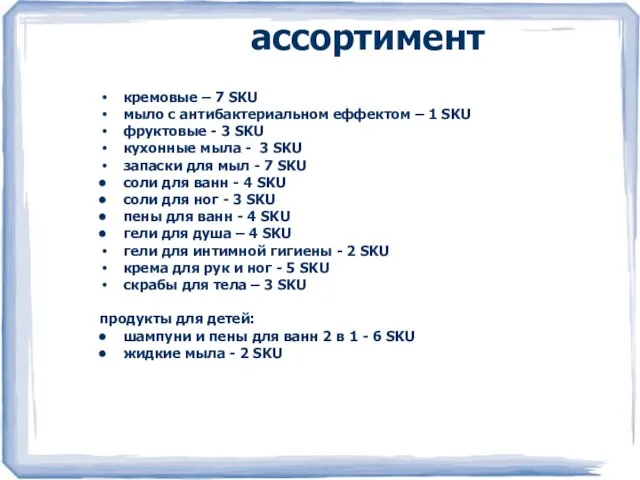

Детский дорожно-транспортный травматизм ассортимент

ассортимент Ансамбль одежды Дамский каприз

Ансамбль одежды Дамский каприз Историко-географический проект Тропа памяти

Историко-географический проект Тропа памяти Caddy™ Mig C160i/C200i

Caddy™ Mig C160i/C200i Вопросы оформления отношений с инвесторами

Вопросы оформления отношений с инвесторами Лыжный спорт

Лыжный спорт Решение уравнений высших степеней

Решение уравнений высших степеней Звонки в центры чрезвычайных ситуаций

Звонки в центры чрезвычайных ситуаций Директор по направлению «Экология и энергоэффективность»ЗАО «АПБЭ» О.А. Новоселова

Директор по направлению «Экология и энергоэффективность»ЗАО «АПБЭ» О.А. Новоселова Лихтенштейн

Лихтенштейн Искушение. Выбор. Намерение. Поступок

Искушение. Выбор. Намерение. Поступок Казыгурт слайд (3)

Казыгурт слайд (3) Организационная структура службы питания в зависимости от типа и класса гостиницы

Организационная структура службы питания в зависимости от типа и класса гостиницы Моря

Моря Заработная плата: юридический аспект

Заработная плата: юридический аспект Игра С 8 марта

Игра С 8 марта "Расскажи мне о войне"...

"Расскажи мне о войне"...