- Снижение налоговых платежей на имущество энергетической компании

Содержание

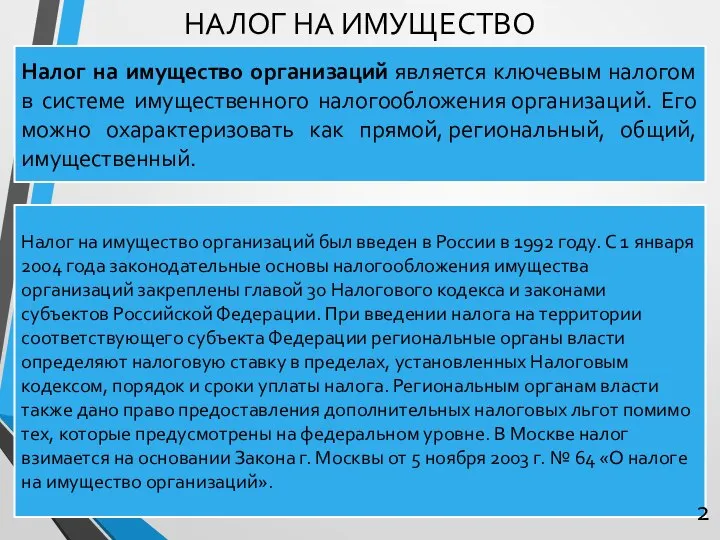

- 2. Налог на имущество организаций является ключевым налогом в системе имущественного налогообложения организаций. Его можно охарактеризовать как

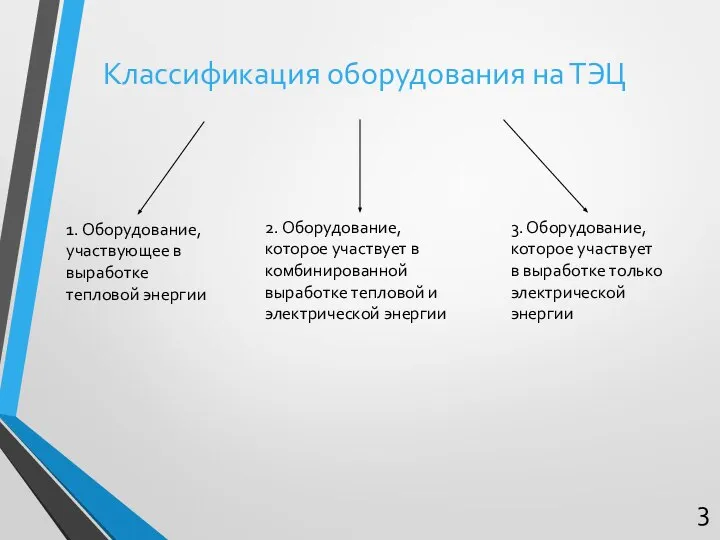

- 3. Классификация оборудования на ТЭЦ 1. Оборудование, участвующее в выработке тепловой энергии 2. Оборудование, которое участвует в

- 4. Централизованное теплоснабжение осуществляется посредством передачи тепловой энергии, переносимой теплоносителем по тепловым сетям, от источника тепловой энергии

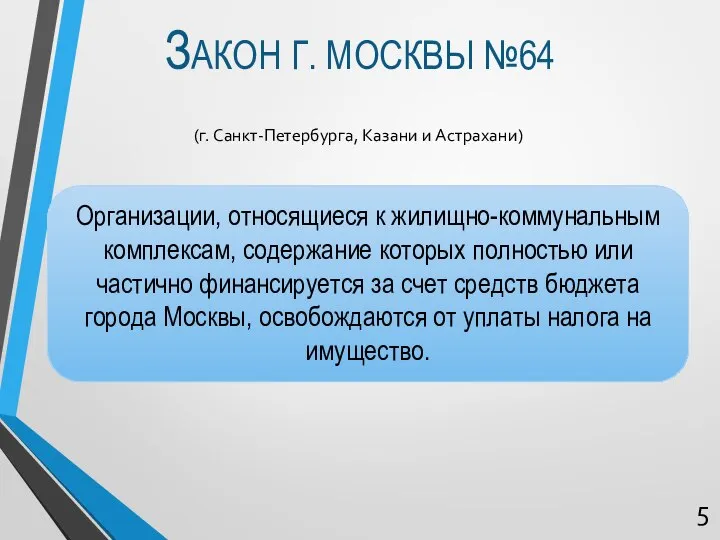

- 5. ЗАКОН Г. МОСКВЫ №64 Организации, относящиеся к жилищно-коммунальным комплексам, содержание которых полностью или частично финансируется за

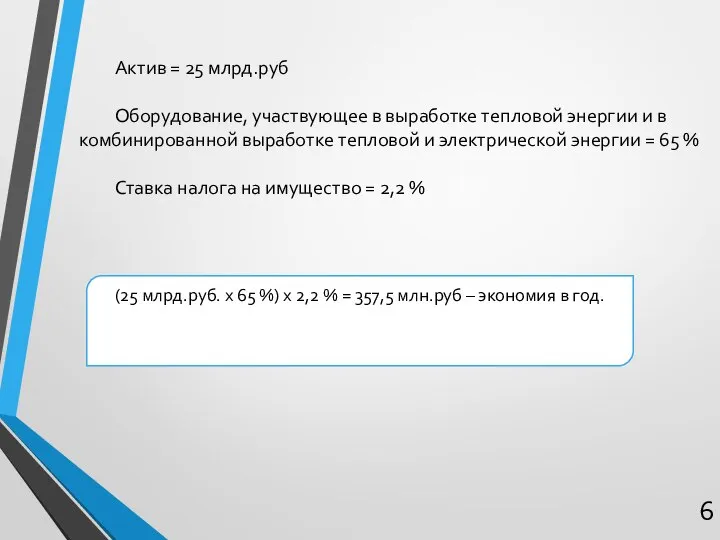

- 6. Актив = 25 млрд.руб Оборудование, участвующее в выработке тепловой энергии и в комбинированной выработке тепловой и

- 7. Предмет и объект исследования Предмет исследования - это процессы управления уплатой налога на имущество организаций, работающих

- 8. Научное противоречие Акцентирование внимания на минимизации налогового бремени, а не на воздействии налогового законодательства на деятельность

- 9. Научная новизна Разработка методики расчета налога на имущество ТЭЦ с учетом льгот по данному налогу. 9

- 10. Снижение налоговой нагрузки для минимизации издержек организаций в сфере теплоэнергетики. Актуальность данного исследования

- 11. Минимизация издержек ТЭЦ за счет оптимизации уплаты налогов на имущество. Цель научно-исследовательской работы

- 12. Задачи: -Изучить нормативные акты, регламентирующие возможные льготы по налогу на имущество ТЭЦ. - Разработать классификацию оборудования

- 13. Практическая значимость Экономия на выплатах налога по данному имуществу будут велика из-за высокой цены оборудования. 13

- 14. Информационная база исследования 1 Мосэнерго http://www.mosenergo.ru/ 2. Современная теплоэнергетика, Издательский дом МЭИ 3. ISO 9000 4.

- 15. Разделы диссертации Глава 1. Объект, предмет исследования и научное противоречие. 1.1.Объект исследования. 1.2.Предмет исследования. 1.3.Научное противоречие.

- 17. Скачать презентацию

Слайд 2Налог на имущество организаций является ключевым налогом в системе имущественного налогообложения организаций. Его можно

Налог на имущество организаций является ключевым налогом в системе имущественного налогообложения организаций. Его можно

Слайд 3Классификация оборудования на ТЭЦ

1. Оборудование, участвующее в выработке тепловой энергии

2. Оборудование, которое

Классификация оборудования на ТЭЦ

1. Оборудование, участвующее в выработке тепловой энергии

2. Оборудование, которое

Слайд 4Централизованное теплоснабжение осуществляется посредством передачи тепловой энергии, переносимой теплоносителем по тепловым сетям,

Централизованное теплоснабжение осуществляется посредством передачи тепловой энергии, переносимой теплоносителем по тепловым сетям,

Слайд 5ЗАКОН Г. МОСКВЫ №64

Организации, относящиеся к жилищно-коммунальным комплексам, содержание которых полностью или

ЗАКОН Г. МОСКВЫ №64

Организации, относящиеся к жилищно-коммунальным комплексам, содержание которых полностью или

Слайд 6 Актив = 25 млрд.руб

Оборудование, участвующее в выработке тепловой энергии и в комбинированной

Актив = 25 млрд.руб Оборудование, участвующее в выработке тепловой энергии и в комбинированной

Слайд 7Предмет и объект исследования

Предмет исследования - это процессы управления уплатой налога на имущество

Предмет и объект исследования

Предмет исследования - это процессы управления уплатой налога на имущество

Слайд 8Научное противоречие

Акцентирование внимания на минимизации налогового бремени, а не на воздействии налогового

Научное противоречие Акцентирование внимания на минимизации налогового бремени, а не на воздействии налогового

Слайд 9Научная новизна

Разработка методики расчета налога на имущество ТЭЦ с учетом льгот по

Научная новизна Разработка методики расчета налога на имущество ТЭЦ с учетом льгот по

Слайд 10Снижение налоговой нагрузки для минимизации издержек организаций в сфере теплоэнергетики.

Актуальность данного исследования

Снижение налоговой нагрузки для минимизации издержек организаций в сфере теплоэнергетики.

Актуальность данного исследования

Слайд 11Минимизация издержек ТЭЦ за счет оптимизации уплаты налогов на имущество.

Цель научно-исследовательской работы

Минимизация издержек ТЭЦ за счет оптимизации уплаты налогов на имущество.

Цель научно-исследовательской работы

Слайд 12Задачи:

-Изучить нормативные акты, регламентирующие возможные льготы по налогу на имущество ТЭЦ.

- Разработать

Задачи:

-Изучить нормативные акты, регламентирующие возможные льготы по налогу на имущество ТЭЦ.

- Разработать

Слайд 13Практическая значимость

Экономия на выплатах налога по данному имуществу будут велика из-за высокой

Практическая значимость

Экономия на выплатах налога по данному имуществу будут велика из-за высокой

Слайд 14Информационная база исследования

1 Мосэнерго http://www.mosenergo.ru/

2. Современная теплоэнергетика, Издательский дом МЭИ

3. ISO

Информационная база исследования

1 Мосэнерго http://www.mosenergo.ru/

2. Современная теплоэнергетика, Издательский дом МЭИ

3. ISO

Слайд 15Разделы диссертации

Глава 1. Объект, предмет исследования и научное противоречие.

1.1.Объект исследования.

1.2.Предмет исследования.

1.3.Научное противоречие.

Глава

Разделы диссертации

Глава 1. Объект, предмет исследования и научное противоречие.

1.1.Объект исследования.

1.2.Предмет исследования.

1.3.Научное противоречие.

Глава

Рост и развитие растений Основные фитогормоны

Рост и развитие растений Основные фитогормоны Видеозагадки.Угадайте по фотографии архитектурное сооружение.

Видеозагадки.Угадайте по фотографии архитектурное сооружение. Итоговая презентация 2 группы

Итоговая презентация 2 группы Фотоальбом Lonok

Фотоальбом Lonok Дипломная работа на тему: Подсистема «Преподаватели» и «Студенты» внутреннего портала учебного заведения с использованием техно

Дипломная работа на тему: Подсистема «Преподаватели» и «Студенты» внутреннего портала учебного заведения с использованием техно Презентация на тему Ценности и идеалы

Презентация на тему Ценности и идеалы Биологически активные соединения живых организмов

Биологически активные соединения живых организмов Презентация на тему Театральная деятельность в детском саду

Презентация на тему Театральная деятельность в детском саду Результат действия силы зависит не только от ее модуля, направления и точки приложения, но и от площади той поверхности, перпендику

Результат действия силы зависит не только от ее модуля, направления и точки приложения, но и от площади той поверхности, перпендику Зачетная система по геометрии в 8 классе

Зачетная система по геометрии в 8 классе Albero di natale. Colori

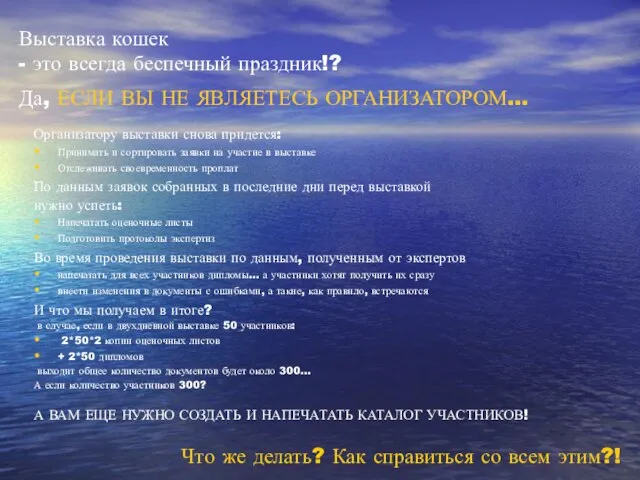

Albero di natale. Colori Выставка кошек - это всегда беспечный праздник!?Да, ЕСЛИ ВЫ НЕ ЯВЛЯЕТЕСЬ ОРГАНИЗАТОРОМ…

Выставка кошек - это всегда беспечный праздник!?Да, ЕСЛИ ВЫ НЕ ЯВЛЯЕТЕСЬ ОРГАНИЗАТОРОМ… Гербы и эмблемы. 5 класс

Гербы и эмблемы. 5 класс История школьной формы

История школьной формы Презентация на тему Рынок пиломатериалов: показатели

Презентация на тему Рынок пиломатериалов: показатели  История России

История России Презентация на тему Осенние этюды

Презентация на тему Осенние этюды Авторы презентации: учитель изобразительного искусства, и учащиеся 5 В класса МБОУ «Гимназии № 1» г. Бийска, Алтайского края

Авторы презентации: учитель изобразительного искусства, и учащиеся 5 В класса МБОУ «Гимназии № 1» г. Бийска, Алтайского края Миротворческий контроль внутригосударственных конфликтов. Стратегия превентивного миротворческого контроля

Миротворческий контроль внутригосударственных конфликтов. Стратегия превентивного миротворческого контроля Защитени бозайници в БългарияОбща характеристика Бозайниците (Mammalia) са най-висшият клас гръбначни животни. Името идва от начина им

Защитени бозайници в БългарияОбща характеристика Бозайниците (Mammalia) са най-висшият клас гръбначни животни. Името идва от начина им Проблемы современной молодежи и пути их решения

Проблемы современной молодежи и пути их решения Инструменты, направленные на набор базы. Маркетологи сети

Инструменты, направленные на набор базы. Маркетологи сети НОВЫЕ ВОЗМОЖНОСТИ ПЕНСИОННОЙ РЕФОРМЫ

НОВЫЕ ВОЗМОЖНОСТИ ПЕНСИОННОЙ РЕФОРМЫ Развитие произвольности, пространственного восприятия и образного мышления

Развитие произвольности, пространственного восприятия и образного мышления Кто такой ребенок и почему он не слушает

Кто такой ребенок и почему он не слушает Режиссерские приемы в творчестве Тима Бертона

Режиссерские приемы в творчестве Тима Бертона СИСТЕМЫ СЧИСЛЕНИЯ

СИСТЕМЫ СЧИСЛЕНИЯ Современное состояние международной лицензионной торговли

Современное состояние международной лицензионной торговли