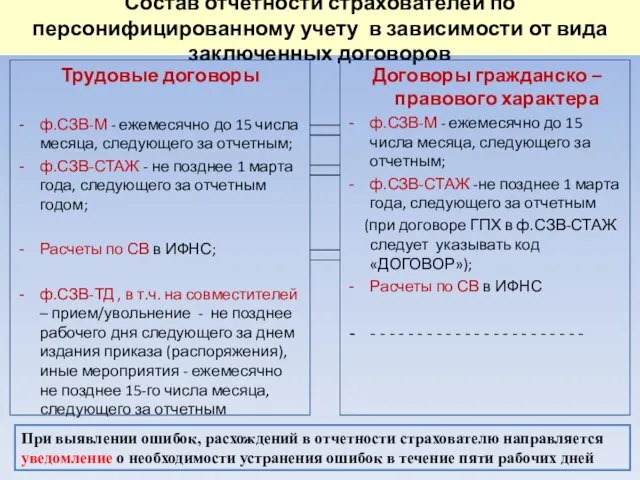

ф.СЗВ-М (соответствие периода страхового стажа ежемесячным сведениям о ЗЛ) - ежегодно при приеме отчетности о страховом стаже, при ликвидации страхователя;

*ф.СЗВ-СТАЖ и ф.СЗВ-ТД (соответствие даты начала/окончания периода страхового стажа дате приема/увольнения СЗВ-ТД) ежегодно после приема отчетности о страховом стаже, при ликвидации страхователя; Важно: при договоре ГПХ в ф.СЗВ-СТАЖ указывать «ДОГОВОР»;

*ф.СЗВ-М и ф.СЗВ-ТД (отсутствие кадрового мероприятия Прием- Увольнение при наличии сведений ф.СЗВ-М) при поступлении списков из Информ.центра ПФР; При анализе используются данные Расчета СВ по наличию выплат по ГПХ;

*ф.СЗВ-М и Расчет по страховым взносам (соответствие отчетов по количеству ЗЛ и периоду представления сведений) - ежеквартально после поступления Расчетов от ФНС; Важно: в Расчете указывать «нулевые» начисления ЗЛ;

*СЗВ-СТАЖ и Расчет по страховым взносам (выявление выплат после увольнения; стаж работы в особых условиях труда при начислении страховых взносов по дополнительному тарифу) ежегодно после приема отчетности о страховом стаже. Важно: в ф.СЗВ-СТАЖ указывать доп.сведения «ДЛОТПУСК», «ВРНЕТРУД» и др.

Проверка, проводимая ПФР посредством аудита базы данных, позволяет контролировать полноту и достоверность отчетности страхователей.

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса Стволовые клетки

Стволовые клетки Внеклассное мероприятие "Человек и природа"

Внеклассное мероприятие "Человек и природа" Анималистический жанр. Образ лошади в изобразительном искусстве

Анималистический жанр. Образ лошади в изобразительном искусстве Применение методов группового обучения на уроке Учитель: Ермакова Н.В.

Применение методов группового обучения на уроке Учитель: Ермакова Н.В. Places

Places Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области

Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области Государственная (итоговая) аттестация 9 классов в 2011 году

Государственная (итоговая) аттестация 9 классов в 2011 году Битва за серебряный столб (игра)

Битва за серебряный столб (игра) Перикл

Перикл Виробництво гідрогальмувальних рукавів

Виробництво гідрогальмувальних рукавів Кроссворд Греция

Кроссворд Греция 1 сентября 2011 25 мая 2012

1 сентября 2011 25 мая 2012 Учреждения высшего профессионального образования ДНР

Учреждения высшего профессионального образования ДНР Возрождение Ваховской бересты

Возрождение Ваховской бересты ВКР: Организационные основы управления образовательными учреждениями субъекта РФ

ВКР: Организационные основы управления образовательными учреждениями субъекта РФ ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ Оформление проектной работы

Оформление проектной работы Небо

Небо Презентация аватария

Презентация аватария Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Текст в квадрате

Текст в квадрате Хранение информации Базы данных. Файл-серверные и клиент-серверные БД.

Хранение информации Базы данных. Файл-серверные и клиент-серверные БД. Отрасли права

Отрасли права Учимся рисовать в Word Векторная графика

Учимся рисовать в Word Векторная графика Профессиональная переподготовка военнослужащих

Профессиональная переподготовка военнослужащих  Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Налоговая система Южной Кореи

Налоговая система Южной Кореи