- Совершенствование налогового администрирования

Содержание

- 2. История документа Распоряжение Правительства РФ от 10.02.2014 N 162-р (ред. от 03.12.2014) Проект документа был разработан

- 3. Что такое «дорожная карта»? Дорожная карта (technology roadmapping) – это наглядное представление пошагового сценария развития определённого

- 5. Зачем нужна «дорожная карта»? Для совершенствования и оптимизации системы налогового администрирования с созданием комфортных условий взаимодействия

- 6. Цели Сокращение временных и материальных затрат предпринимателей на подготовку и представление налоговой отчетности, уплату налогов Улучшение

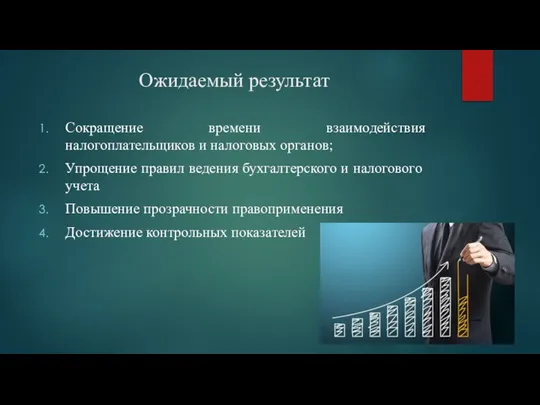

- 7. Ожидаемый результат Сокращение времени взаимодействия налогоплательщиков и налоговых органов; Упрощение правил ведения бухгалтерского и налогового учета

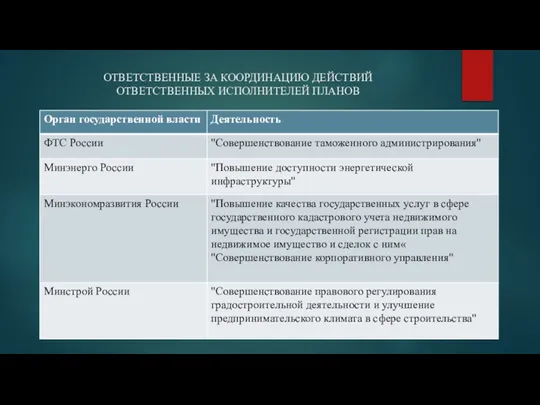

- 8. ОТВЕТСТВЕННЫЕ ЗА КООРДИНАЦИЮ ДЕЙСТВИЙ ОТВЕТСТВЕННЫХ ИСПОЛНИТЕЛЕЙ ПЛАНОВ

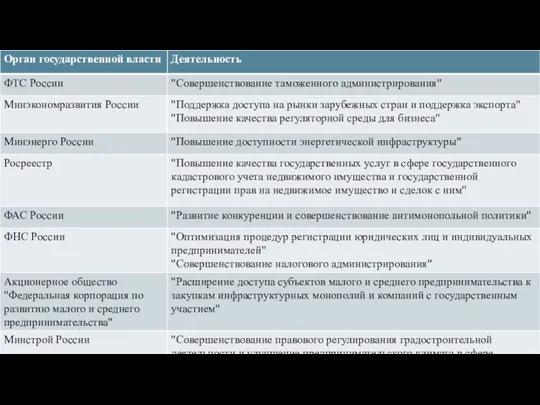

- 9. ОТВЕТСТВЕННЫЕ ЗА МОНИТОРИНГ ПРИМЕНЕНИЯ ПРАВОВЫХ АКТОВ, ИЗДАННЫХ ВО ИСПОЛНЕНИЕ "ДОРОЖНЫХ КАРТ", НАПРАВЛЕННЫХ НА УЛУЧШЕНИЕ ИНВЕСТИЦИОННОГО КЛИМАТА

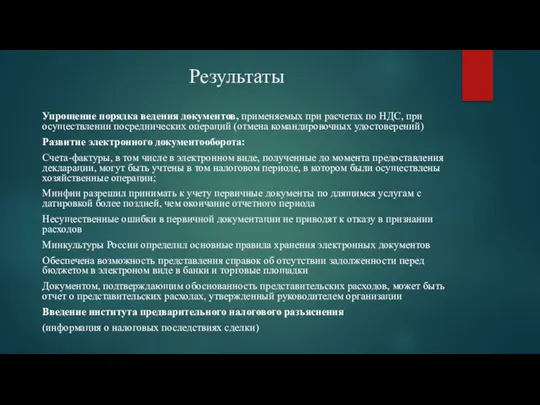

- 11. Результаты Упрощение порядка ведения документов, применяемых при расчетах по НДС, при осуществлении посреднических операций (отмена командировочных

- 13. Скачать презентацию

Слайд 2История документа

Распоряжение Правительства РФ от 10.02.2014 N 162-р (ред. от 03.12.2014)

<Об утверждении

История документа

Распоряжение Правительства РФ от 10.02.2014 N 162-р (ред. от 03.12.2014)

<Об утверждении

Слайд 3Что такое «дорожная карта»?

Дорожная карта (technology roadmapping) – это наглядное представление пошагового

Что такое «дорожная карта»?

Дорожная карта (technology roadmapping) – это наглядное представление пошагового

Слайд 5Зачем нужна «дорожная карта»?

Для совершенствования и оптимизации системы налогового администрирования с созданием

Зачем нужна «дорожная карта»?

Для совершенствования и оптимизации системы налогового администрирования с созданием

Слайд 6Цели

Сокращение временных и материальных затрат предпринимателей на подготовку и представление налоговой отчетности,

Цели

Сокращение временных и материальных затрат предпринимателей на подготовку и представление налоговой отчетности,

Слайд 7Ожидаемый результат

Сокращение времени взаимодействия налогоплательщиков и налоговых органов;

Упрощение правил ведения бухгалтерского и

Ожидаемый результат

Сокращение времени взаимодействия налогоплательщиков и налоговых органов;

Упрощение правил ведения бухгалтерского и

Слайд 8ОТВЕТСТВЕННЫЕ ЗА КООРДИНАЦИЮ ДЕЙСТВИЙ ОТВЕТСТВЕННЫХ ИСПОЛНИТЕЛЕЙ ПЛАНОВ

ОТВЕТСТВЕННЫЕ ЗА КООРДИНАЦИЮ ДЕЙСТВИЙ ОТВЕТСТВЕННЫХ ИСПОЛНИТЕЛЕЙ ПЛАНОВ

Слайд 9ОТВЕТСТВЕННЫЕ ЗА МОНИТОРИНГ ПРИМЕНЕНИЯ

ПРАВОВЫХ АКТОВ, ИЗДАННЫХ ВО ИСПОЛНЕНИЕ

"ДОРОЖНЫХ КАРТ", НАПРАВЛЕННЫХ НА УЛУЧШЕНИЕ

ИНВЕСТИЦИОННОГО

ОТВЕТСТВЕННЫЕ ЗА МОНИТОРИНГ ПРИМЕНЕНИЯ ПРАВОВЫХ АКТОВ, ИЗДАННЫХ ВО ИСПОЛНЕНИЕ "ДОРОЖНЫХ КАРТ", НАПРАВЛЕННЫХ НА УЛУЧШЕНИЕ ИНВЕСТИЦИОННОГО

Слайд 11Результаты

Упрощение порядка ведения документов, применяемых при расчетах по НДС, при осуществлении посреднических

Результаты

Упрощение порядка ведения документов, применяемых при расчетах по НДС, при осуществлении посреднических

О вреде курения для детей

О вреде курения для детей Казанский государственный институт культуры

Казанский государственный институт культуры Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ

Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ Важные советы для ведения переговоров

Важные советы для ведения переговоров Таиланд

Таиланд Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries Организация деятельности отделения психологического обеспечения

Организация деятельности отделения психологического обеспечения Education in Great Britain

Education in Great Britain  Бюджет для граждан 2021 год

Бюджет для граждан 2021 год Готика (готический стиль). Конец 12 - 14 век

Готика (готический стиль). Конец 12 - 14 век Жесткий диск

Жесткий диск Юридические коллизии: понятие и способы их разрешения

Юридические коллизии: понятие и способы их разрешения Гипертония

Гипертония  Фенотипическая или модификационная изменчивость

Фенотипическая или модификационная изменчивость Архитектура первой половины XIX века

Архитектура первой половины XIX века искусство высокого возрождения

искусство высокого возрождения Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины

Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины 23 февраля – День Защитника Отечества

23 февраля – День Защитника Отечества Дороги, которые мы выбираем

Дороги, которые мы выбираем Шоколад-польза или вред?

Шоколад-польза или вред? Из истории вышивки

Из истории вышивки Презентация Нагрузки и воздействия

Презентация Нагрузки и воздействия A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense «Пословицы и поговорки на современный лад»

«Пословицы и поговорки на современный лад» Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством

Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством Моделирование и конструирование

Моделирование и конструирование Бухгалтерский умный модуль

Бухгалтерский умный модуль