- Современные методы ЕСв области налогови роль судебных решений и доктрин в налоговом праве

Содержание

- 2. Оглавление Источники европейского права Гармонизация налогового права Налоговое право и его прямое действие Применение европейского права

- 3. 2/22/2012 Источники европейского права Европейский Союз создан в 1993 г. Европейский судебный двор возник уже в

- 4. 2/22/2012 Гармонизация налогового права Косвенные налоги, оказывающие влияние на свободное передвижение товаров и услуг: Налог на

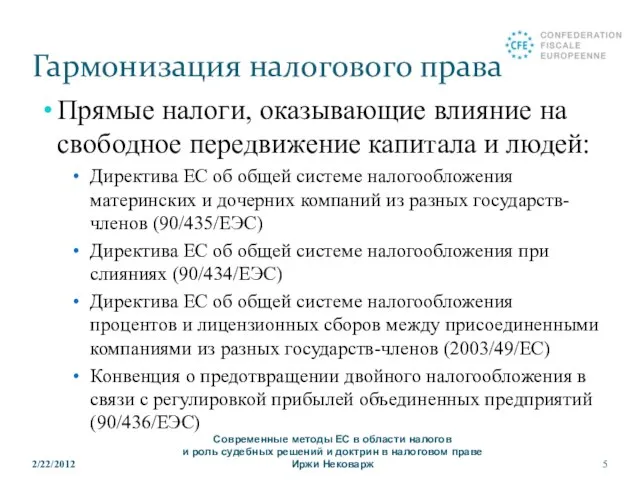

- 5. 2/22/2012 Гармонизация налогового права Прямые налоги, оказывающие влияние на свободное передвижение капитала и людей: Директива ЕС

- 6. 2/22/2012 Налоговое право и его прямое действие Регулируется нормами вторичного права Распоряжения – по своему определению

- 7. 2/22/2012 «Постройка» как термин, урегулированный на уровне ЕС Термин «постройка» по-разному урегулирован в законодательстве отдельных государств,

- 8. 2/22/2012 Судейский активизм Основное столкновение: Континентальное право – написанный закон (Германия и бывшие страны Австро-Венгрии) Против

- 9. 2/22/2012 Злоупотребление правом Пример злоупотребления правом в частном праве: владелец недвижимости воспользуется правовой охраной института собственности

- 10. 2/22/2012 Дело Галифакс Банковский субъект «злоупотребил правом» тем, что он предъявил требование на вычет НДС на

- 11. 2/22/2012 Дело Галифакс Условия, которые должны быть выполнены, чтобы речь шла о злоупотреблении правом: Не смотря

- 12. 2/22/2012 Столкновение частных и общественных интересов Властный интерес государства по сбору налогов против интереса налогоплательщиков в

- 13. 2/22/2012 Легитимные ожидания Объективный анализ запрета на злоупотребление правом должен находиться в равновесии с принципами правовой

- 14. 2/22/2012 Другие судебные решения (юдикатура) C-63/04 Centralan Property Ltd (http://curia.europa.eu/juris/document/document.jsf?text=&docid=57100&pageIndex=0&doclang=EN&mode=doc&dir=&occ=first&part=1&cid=49177 ) C-162/07 AMPLISCIENTIFICA A AMPLIFIN (http://curia.europa.eu/juris/document/document.jsf?text=&docid=67742&pageIndex=0&doclang=EN&mode=doc&dir=&occ=first&part=1&cid=49558)

- 15. 2/22/2012 Дело Маркс энд Спенсер Дело, занимающееся злоупотреблением правом в прямых налогах. C-446/03 (http://curia.europa.eu/juris/document/document.jsf?text=&docid=57067&pageIndex=0&doclang=EN&mode=doc&dir=&occ=first&part=1&cid=50395) Британская материнская

- 16. 2/22/2012 Вопрос, как успокоить финансовые рынки: Расходная сторона – не увеличивать задолженность, Доходная сторона – новые

- 17. 2/22/2012 Количество членов 27 Площадь 4,324,782 км2 Население 502,486,499 ВВП (ППС) $15,203 триллионов ВВП на человека

- 19. Скачать презентацию

Слайд 2Оглавление

Источники европейского права

Гармонизация налогового права

Налоговое право и его прямое действие

Оглавление

Источники европейского права

Гармонизация налогового права

Налоговое право и его прямое действие

Слайд 32/22/2012

Источники европейского права

Европейский Союз создан в 1993 г.

Европейский судебный двор возник

2/22/2012

Источники европейского права

Европейский Союз создан в 1993 г.

Европейский судебный двор возник

Слайд 42/22/2012

Гармонизация налогового права

Косвенные налоги, оказывающие влияние на свободное передвижение товаров и

2/22/2012

Гармонизация налогового права

Косвенные налоги, оказывающие влияние на свободное передвижение товаров и

Слайд 52/22/2012

Гармонизация налогового права

Прямые налоги, оказывающие влияние на свободное передвижение капитала и людей:

Директива

2/22/2012

Гармонизация налогового права

Прямые налоги, оказывающие влияние на свободное передвижение капитала и людей:

Директива

Слайд 62/22/2012

Налоговое право и его прямое действие

Регулируется нормами вторичного права

Распоряжения –

2/22/2012

Налоговое право и его прямое действие

Регулируется нормами вторичного права

Распоряжения –

Слайд 72/22/2012

«Постройка» как термин, урегулированный на уровне ЕС

Термин «постройка» по-разному урегулирован в законодательстве

2/22/2012

«Постройка» как термин, урегулированный на уровне ЕС

Термин «постройка» по-разному урегулирован в законодательстве

Слайд 82/22/2012

Судейский активизм

Основное столкновение:

Континентальное право – написанный закон (Германия и бывшие страны

2/22/2012

Судейский активизм

Основное столкновение:

Континентальное право – написанный закон (Германия и бывшие страны

Слайд 92/22/2012

Злоупотребление правом

Пример злоупотребления правом в частном праве: владелец недвижимости воспользуется правовой

2/22/2012

Злоупотребление правом

Пример злоупотребления правом в частном праве: владелец недвижимости воспользуется правовой

Слайд 102/22/2012

Дело Галифакс

Банковский субъект «злоупотребил правом» тем, что он предъявил требование на вычет

2/22/2012

Дело Галифакс

Банковский субъект «злоупотребил правом» тем, что он предъявил требование на вычет

Слайд 112/22/2012

Дело Галифакс

Условия, которые должны быть выполнены, чтобы речь шла о злоупотреблении правом:

Не

2/22/2012

Дело Галифакс

Условия, которые должны быть выполнены, чтобы речь шла о злоупотреблении правом:

Не

Слайд 122/22/2012

Столкновение частных и общественных интересов

Властный интерес государства по сбору налогов против интереса

2/22/2012

Столкновение частных и общественных интересов

Властный интерес государства по сбору налогов против интереса

Слайд 132/22/2012

Легитимные ожидания

Объективный анализ запрета на злоупотребление правом должен находиться в равновесии

2/22/2012

Легитимные ожидания

Объективный анализ запрета на злоупотребление правом должен находиться в равновесии

Слайд 142/22/2012

Другие судебные решения (юдикатура)

C-63/04 Centralan Property Ltd (http://curia.europa.eu/juris/document/document.jsf?text=&docid=57100&pageIndex=0&doclang=EN&mode=doc&dir=&occ=first&part=1&cid=49177 )

C-162/07 AMPLISCIENTIFICA A

2/22/2012

Другие судебные решения (юдикатура)

C-63/04 Centralan Property Ltd (http://curia.europa.eu/juris/document/document.jsf?text=&docid=57100&pageIndex=0&doclang=EN&mode=doc&dir=&occ=first&part=1&cid=49177 )

C-162/07 AMPLISCIENTIFICA A

Слайд 152/22/2012

Дело Маркс энд Спенсер

Дело, занимающееся злоупотреблением правом в прямых налогах.

C-446/03 (http://curia.europa.eu/juris/document/document.jsf?text=&docid=57067&pageIndex=0&doclang=EN&mode=doc&dir=&occ=first&part=1&cid=50395)

Британская

2/22/2012

Дело Маркс энд Спенсер

Дело, занимающееся злоупотреблением правом в прямых налогах.

C-446/03 (http://curia.europa.eu/juris/document/document.jsf?text=&docid=57067&pageIndex=0&doclang=EN&mode=doc&dir=&occ=first&part=1&cid=50395)

Британская

Слайд 162/22/2012

Вопрос, как успокоить финансовые рынки:

Расходная сторона – не увеличивать задолженность,

Доходная сторона –

2/22/2012

Вопрос, как успокоить финансовые рынки:

Расходная сторона – не увеличивать задолженность,

Доходная сторона –

Слайд 172/22/2012

Количество членов

27

Площадь

4,324,782 км2

Население

502,486,499

ВВП (ППС)

$15,203 триллионов

ВВП на человека (ППС)

$30,455

Европейский Союз

Современные

2/22/2012

Количество членов

27

Площадь

4,324,782 км2

Население

502,486,499

ВВП (ППС)

$15,203 триллионов

ВВП на человека (ППС)

$30,455

Европейский Союз

Современные

Perm

Perm Шагомер Калинина Ирина. Диплом

Шагомер Калинина Ирина. Диплом Правовое воспитание

Правовое воспитание Тема урока: Екатерина II10 класс

Тема урока: Екатерина II10 класс Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович

Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович Современные подходы к изучению учебной дисциплины Основы финансовой грамотности

Современные подходы к изучению учебной дисциплины Основы финансовой грамотности Итальянский мужской костюм (картины)

Итальянский мужской костюм (картины) Настройка сетевой карты в Windows XP

Настройка сетевой карты в Windows XP Создание монгольской державы

Создание монгольской державы Электронная таблица Excel

Электронная таблица Excel Complex Object

Complex Object Разработка управленческого решения

Разработка управленческого решения Презентация на тему ЯДОВИТЫЕ ГРИБЫ

Презентация на тему ЯДОВИТЫЕ ГРИБЫ  Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры

Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры 270010

270010 СУХОПУТНЫЙ ТРАНСПОРТ

СУХОПУТНЫЙ ТРАНСПОРТ Безопасность жизнедеятельности

Безопасность жизнедеятельности Электронные ресурсы для школы

Электронные ресурсы для школы Интеллектуальный сектор МКФ

Интеллектуальный сектор МКФ Презентация на тему Наша армия - самая сильная!

Презентация на тему Наша армия - самая сильная! Спасибо, мама!

Спасибо, мама! КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ»

КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ» Professional use topical use Uso Tópico

Professional use topical use Uso Tópico Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева.

Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева. Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя

Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе

Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе Презентация по теме:

Презентация по теме: Молодежные организации в России

Молодежные организации в России