- Специфические методы прикладных исследований: Методика Gross Margin

Содержание

- 2. Проблемы, требующие принятия управленческих решений, имеют разные уровни сложности: Текущие и стратегические Крупно- и мелкомасштабные С

- 3. Сложные проблемы решаются сложными методами (системный анализ, математическое моделирование и т.п.) Для решения относительно простых проблем

- 4. Методика Gross Margin Назначение – анализ и планирование финансово-хозяйственной деятельности предприятия на основе расчета маржинального дохода

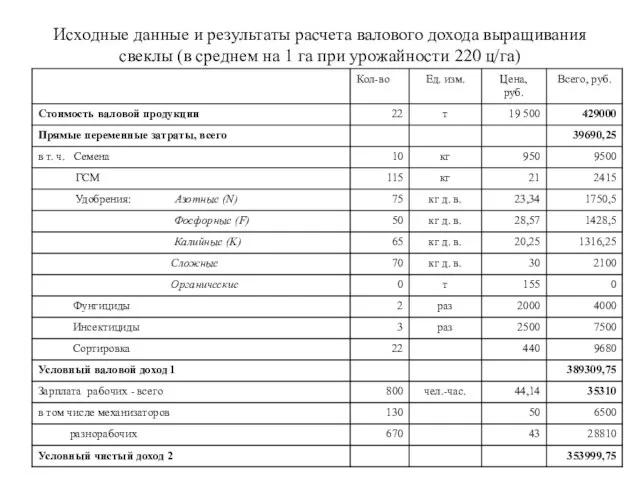

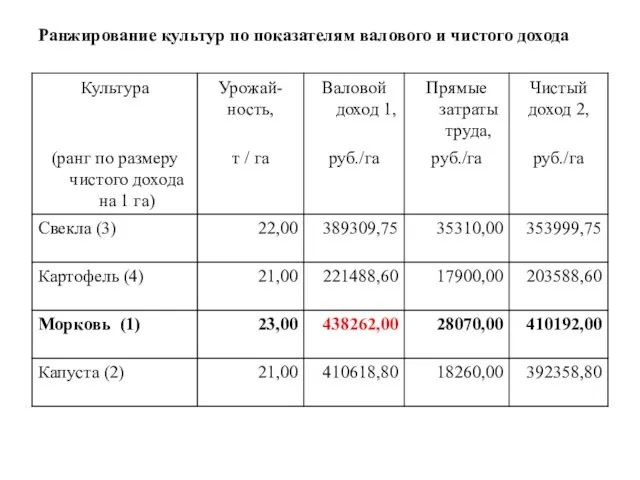

- 5. Исходные данные и результаты расчета валового дохода выращивания свеклы (в среднем на 1 га при урожайности

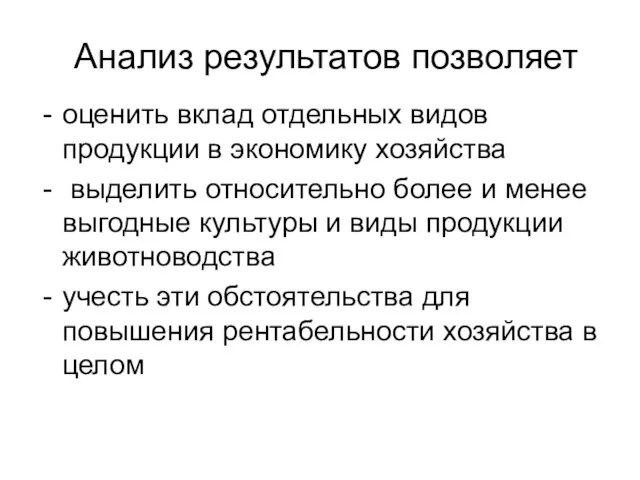

- 8. Анализ результатов позволяет оценить вклад отдельных видов продукции в экономику хозяйства выделить относительно более и менее

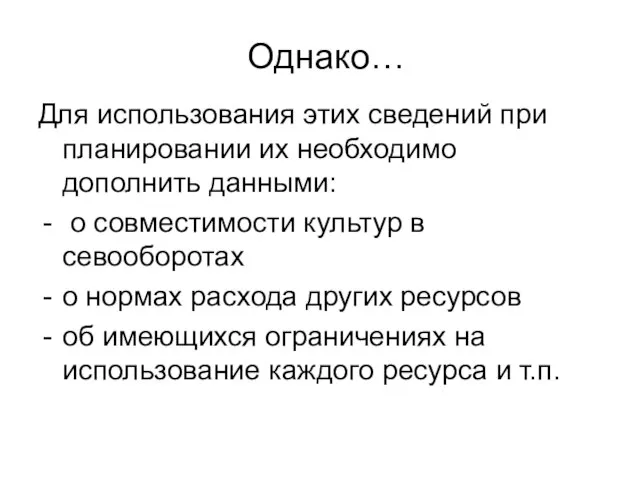

- 9. Однако… Для использования этих сведений при планировании их необходимо дополнить данными: о совместимости культур в севооборотах

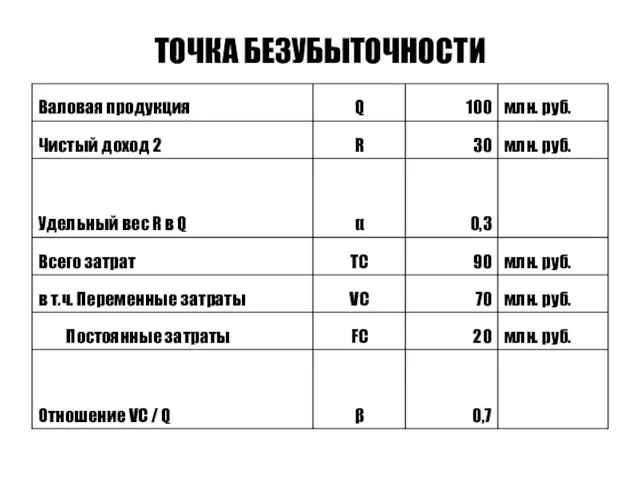

- 10. ТОЧКА БЕЗУБЫТОЧНОСТИ

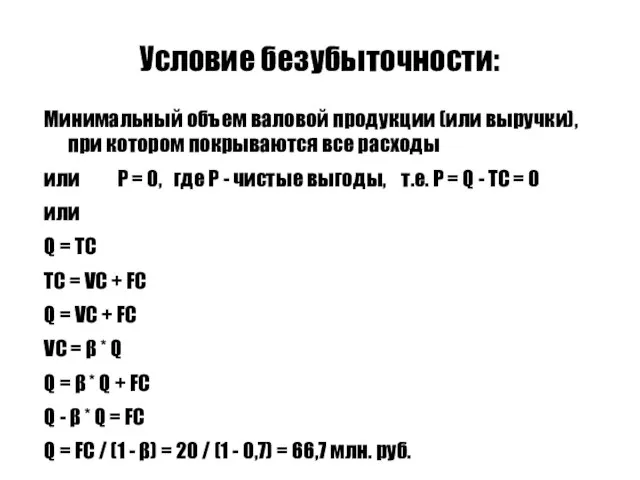

- 11. Условие безубыточности:

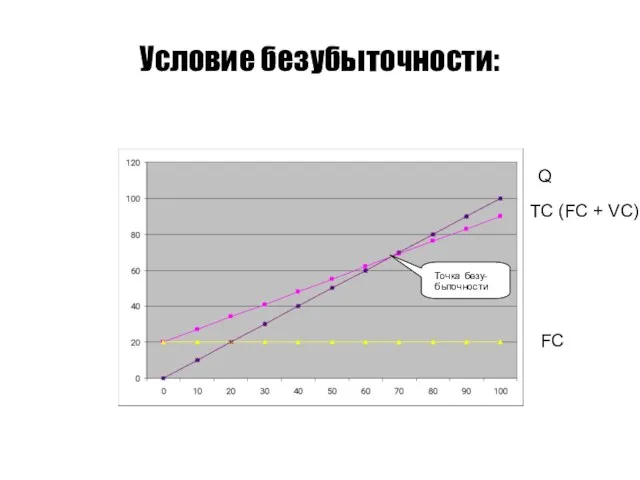

- 12. Условие безубыточности: Точка безу- быточности FC TC (FC + VC) Q

- 13. ЧАСТИЧНЫЙ БЮДЖЕТ Бюджет - это документ, в котором отражаются и балансируются притоки и оттоки ресурсов, необходимых

- 14. Цель частичного бюджета - определение прироста или снижения чистого дохода в результате предложенных изменений (например, при

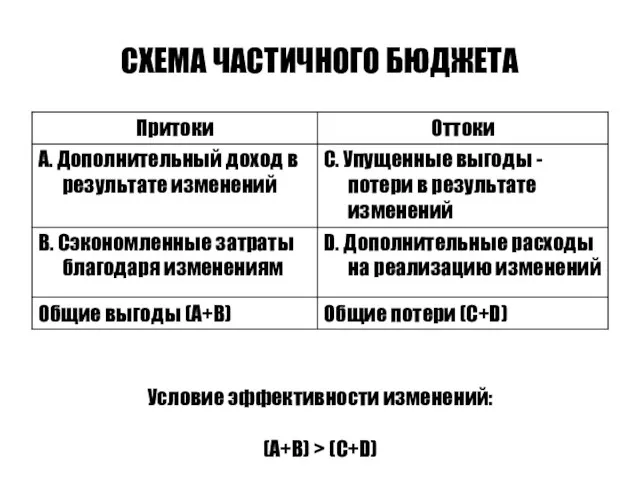

- 15. СХЕМА ЧАСТИЧНОГО БЮДЖЕТА

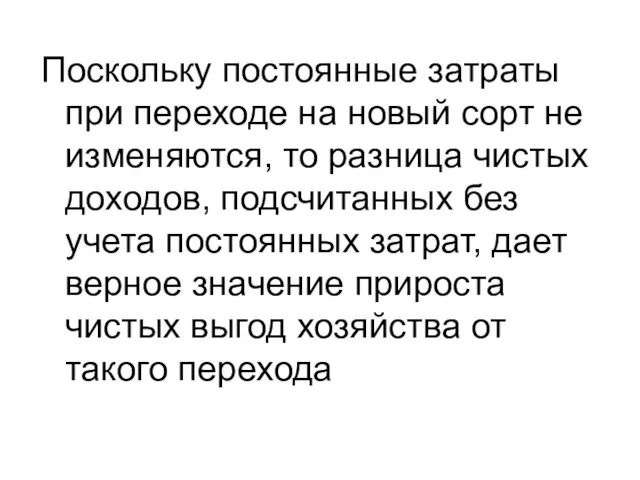

- 17. Поскольку постоянные затраты при переходе на новый сорт не изменяются, то разница чистых доходов, подсчитанных без

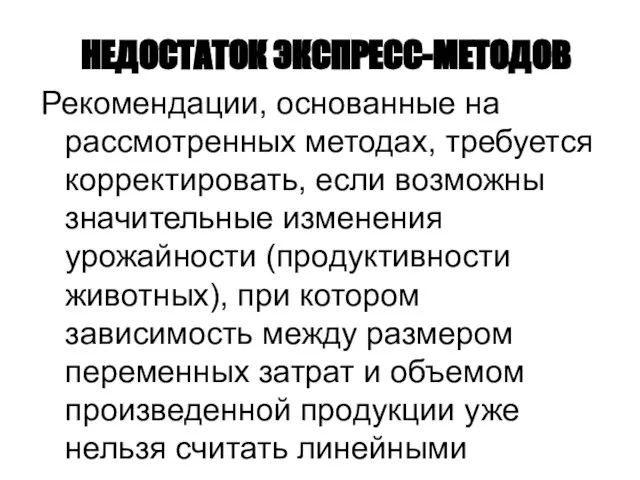

- 18. НЕДОСТАТОК ЭКСПРЕСС-МЕТОДОВ Рекомендации, основанные на рассмотренных методах, требуется корректировать, если возможны значительные изменения урожайности (продуктивности животных),

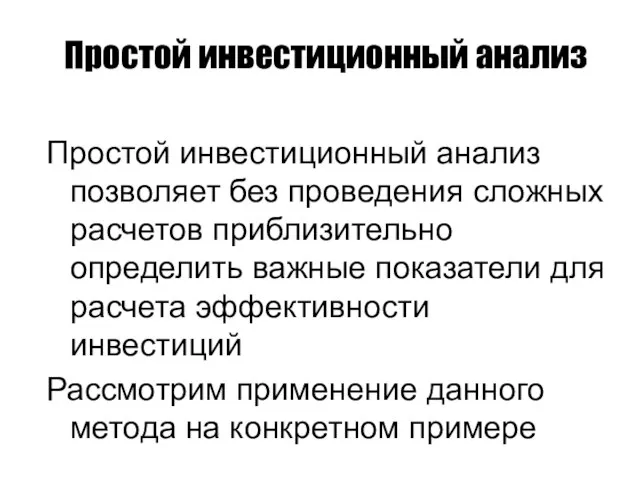

- 19. Простой инвестиционный анализ Простой инвестиционный анализ позволяет без проведения сложных расчетов приблизительно определить важные показатели для

- 20. Инвестиционный расчет эффективности замены старого комбайна на новый

- 22. Для применения перечисленных экспресс-методов необходим минимум данных, которые, как правило, легко доступны Однако следует помнить, что

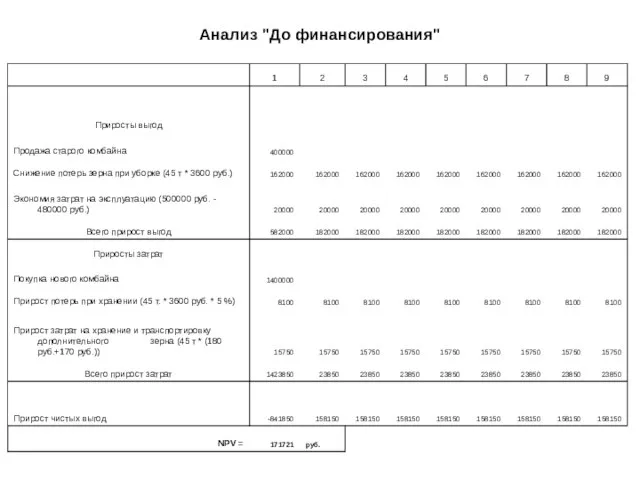

- 23. Анализ "До финансирования"

- 25. Скачать презентацию

Слайд 2Проблемы, требующие принятия управленческих решений, имеют разные уровни сложности:

Текущие и стратегические

Крупно- и

Проблемы, требующие принятия управленческих решений, имеют разные уровни сложности:

Текущие и стратегические

Крупно- и

Слайд 3Сложные проблемы решаются сложными методами (системный анализ, математическое моделирование и т.п.)

Для решения

Сложные проблемы решаются сложными методами (системный анализ, математическое моделирование и т.п.)

Для решения

Слайд 4Методика Gross Margin

Назначение – анализ и планирование финансово-хозяйственной деятельности предприятия на основе

Методика Gross Margin

Назначение – анализ и планирование финансово-хозяйственной деятельности предприятия на основе

Слайд 5Исходные данные и результаты расчета валового дохода выращивания свеклы (в среднем на

Исходные данные и результаты расчета валового дохода выращивания свеклы (в среднем на

Слайд 8Анализ результатов позволяет

оценить вклад отдельных видов продукции в экономику хозяйства

выделить относительно

Анализ результатов позволяет

оценить вклад отдельных видов продукции в экономику хозяйства

выделить относительно

Слайд 9Однако…

Для использования этих сведений при планировании их необходимо дополнить данными:

о совместимости

Однако…

Для использования этих сведений при планировании их необходимо дополнить данными:

о совместимости

Слайд 10ТОЧКА БЕЗУБЫТОЧНОСТИ

ТОЧКА БЕЗУБЫТОЧНОСТИ

Слайд 11Условие безубыточности:

Условие безубыточности:

Слайд 12Условие безубыточности:

Точка безу-

быточности

FC

TC (FC + VC)

Q

Условие безубыточности:

Точка безу-

быточности

FC

TC (FC + VC)

Q

Слайд 13ЧАСТИЧНЫЙ БЮДЖЕТ

Бюджет - это документ, в котором отражаются и балансируются притоки и

ЧАСТИЧНЫЙ БЮДЖЕТ

Бюджет - это документ, в котором отражаются и балансируются притоки и

Слайд 14Цель частичного бюджета

- определение прироста или снижения чистого дохода в результате предложенных

Цель частичного бюджета

- определение прироста или снижения чистого дохода в результате предложенных

Слайд 15СХЕМА ЧАСТИЧНОГО БЮДЖЕТА

СХЕМА ЧАСТИЧНОГО БЮДЖЕТА

Слайд 17Поскольку постоянные затраты при переходе на новый сорт не изменяются, то разница

Поскольку постоянные затраты при переходе на новый сорт не изменяются, то разница

Слайд 18НЕДОСТАТОК ЭКСПРЕСС-МЕТОДОВ

Рекомендации, основанные на рассмотренных методах, требуется корректировать, если возможны значительные изменения

НЕДОСТАТОК ЭКСПРЕСС-МЕТОДОВ

Рекомендации, основанные на рассмотренных методах, требуется корректировать, если возможны значительные изменения

Слайд 19Простой инвестиционный анализ

Простой инвестиционный анализ позволяет без проведения сложных расчетов приблизительно определить

Простой инвестиционный анализ

Простой инвестиционный анализ позволяет без проведения сложных расчетов приблизительно определить

Слайд 20Инвестиционный расчет эффективности замены старого комбайна на новый

Инвестиционный расчет эффективности замены старого комбайна на новый

Слайд 22Для применения перечисленных экспресс-методов необходим минимум данных, которые, как правило, легко доступны

Для применения перечисленных экспресс-методов необходим минимум данных, которые, как правило, легко доступны

Слайд 23Анализ "До финансирования"

Анализ "До финансирования"

Структурное и бесструктурное управление. Тема 2.5

Структурное и бесструктурное управление. Тема 2.5 Современные барьеры пространственной мобильности в России

Современные барьеры пространственной мобильности в России «Император – Освободитель»

«Император – Освободитель» Дизайн кухни

Дизайн кухни Объекты культурного наследия

Объекты культурного наследия Действия с рациональными числами (интерактивный тест)

Действия с рациональными числами (интерактивный тест) Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя

Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ

ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ Событийная палитра Нурмольской Карелии 2019 г

Событийная палитра Нурмольской Карелии 2019 г Эрнст Кречмер

Эрнст Кречмер Cредства, влияющие на функции органов пищеварения

Cредства, влияющие на функции органов пищеварения Основы композиции

Основы композиции Планирование обустройства участка

Планирование обустройства участка Мойдодыр (1 класс)

Мойдодыр (1 класс) Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр

Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр Командная игра ринго

Командная игра ринго Права детей

Права детей Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа

Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа Компания Фукс Ойл

Компания Фукс Ойл Синтоизм или синто

Синтоизм или синто Новый фискальный регистратор?

Новый фискальный регистратор? БЕЛО- СИНЕЕ ЧУДО

БЕЛО- СИНЕЕ ЧУДО 3 урок Древние корни.pptx

3 урок Древние корни.pptx Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС

Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС Системысчисления.

Системысчисления. Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС) Патология иммунной системы

Патология иммунной системы Деятельность учителя в условиях реализации ФГОС

Деятельность учителя в условиях реализации ФГОС