- Срочный рынок на товарной бирже «Евразийская Торговая Система»

Содержание

- 2. Сделка РЕПО Суть сделки: Один участник (покупатель) приобретает какое-либо имущество и одновременно, обычно в том же

- 3. Сделка РЕПО Прямое РЕПО: соглашение о продаже ценных бумаг с обязательством их покупки в будущем по

- 4. Применение сделок РЕПО Займ с обеспечением Цель: получить деньги на определенный срок под залог имеющихся ценных

- 5. Применение сделок РЕПО Займ ценных бумаг для открытия короткой позиции Цель: получить ценные бумаги для их

- 6. Риски при сделках РЕПО Рыночный риск изменения цены заложенных ценных бумаг Если в первом случае к

- 7. Форвард и фьючерс Фьючерс (фьючерсный контракт) – все то же самое, НО Стандартизованы: Объем и качество

- 8. Фьючерс стандартное количество товара Фьючерсный контракт на пшеницу составляет 60 тонн, а фьючерс на акции ОАО

- 9. Фьючерс стандартное качество товара Допустим, Вы покупаете один контракт на машину, который дает Вам право приобрести

- 10. Фьючерс заранее определенные дата, вид и место поставки Дата поставки - это определенный срок, когда покупатели

- 11. Фьючерс что дает такая стандартизация Единственным существенным условием контракта, которое не зафиксировано, остается ЦЕНА, которая и

- 12. Фьючерс прекращение обязательств Вы КУПИЛИ 1 контракт на акции «Газпрома» с поставкой в декабре и, тем

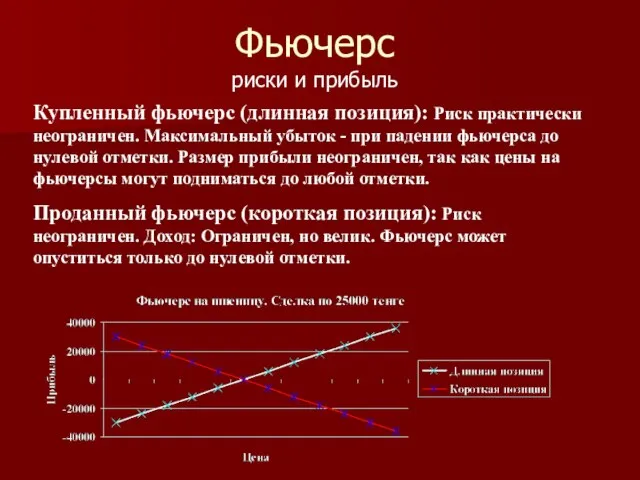

- 13. Фьючерс риски и прибыль Купленный фьючерс (длинная позиция): Риск практически неограничен. Максимальный убыток - при падении

- 14. Фьючерсы Тик контракта Тик - это минимальный шаг цены на фьючерсном рынке. Например, для фьючерса на

- 15. Использование фьючерсов Для страхования риска или для получения высоких доходов с высоким процентом риска. На торгах

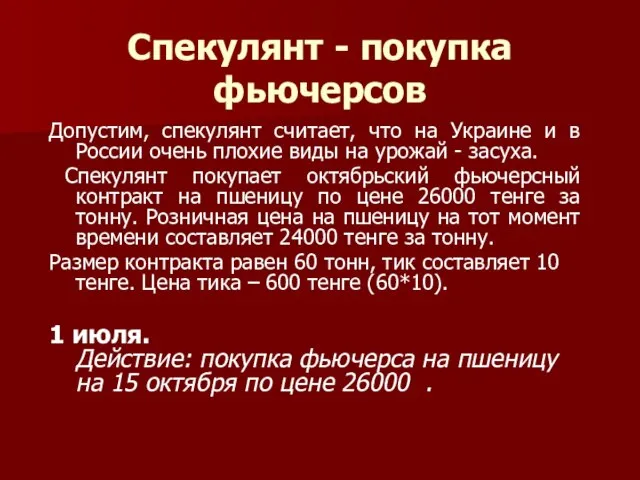

- 16. Спекулянт - покупка фьючерсов Допустим, спекулянт считает, что на Украине и в России очень плохие виды

- 17. Спекулянт - покупка фьючерсов 1 июля. Действие: покупка фьючерса на пшеницу на 15 октября по цене

- 18. Спекулянт - покупка фьючерсов 1 июля. Действие: покупка фьючерса на пшеницу на 15 октября по цене

- 19. Спекулянт - продажа фьючерсов Спекулянт предполагает падение цен. В данном случае спекулянт должен продать фьючерс по

- 20. Спекулянт - продажа фьючерсов 1 сентября. Действие - продажа фьючерсного контракта на пшеницу на 15 октября

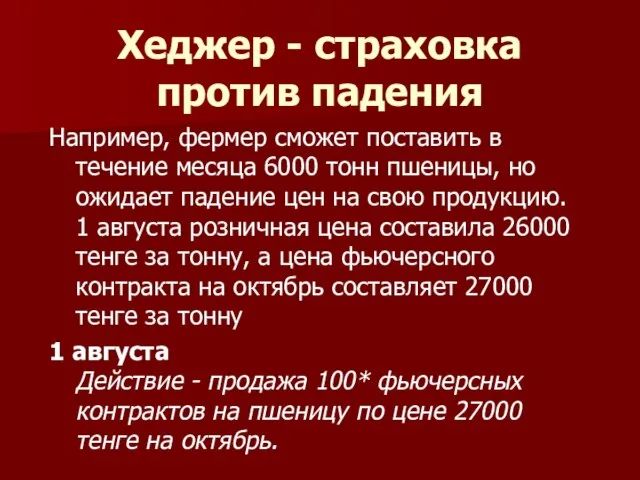

- 21. Хеджер - страховка против падения Хеджеры используют фьючерсы с целью уменьшить риски, существующие в их основном

- 22. Хеджер - страховка против падения Например, фермер сможет поставить в течение месяца 6000 тонн пшеницы, но

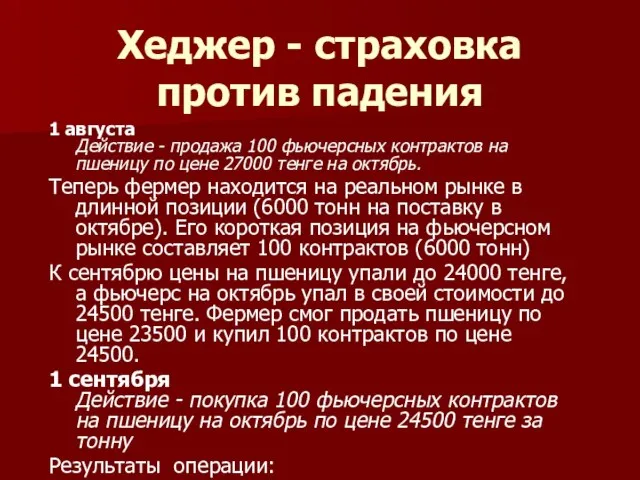

- 23. Хеджер - страховка против падения 1 августа Действие - продажа 100 фьючерсных контрактов на пшеницу по

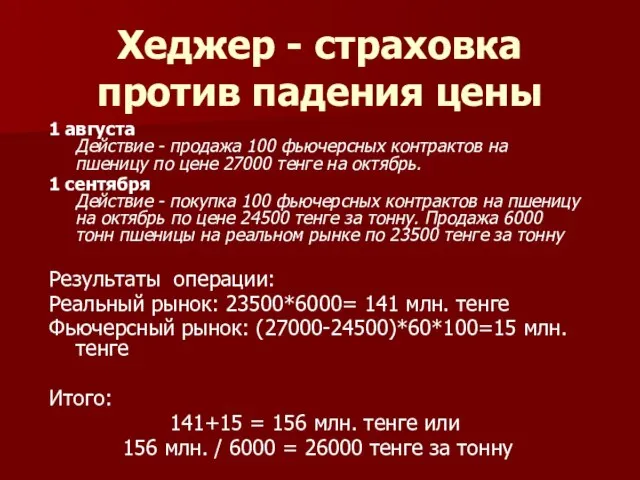

- 24. Хеджер - страховка против падения цены 1 августа Действие - продажа 100 фьючерсных контрактов на пшеницу

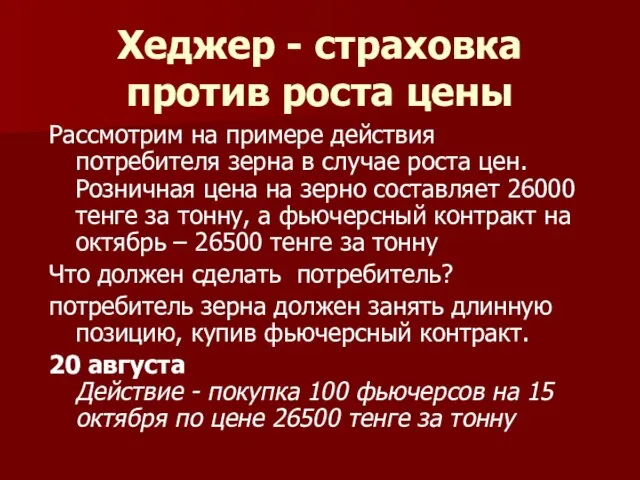

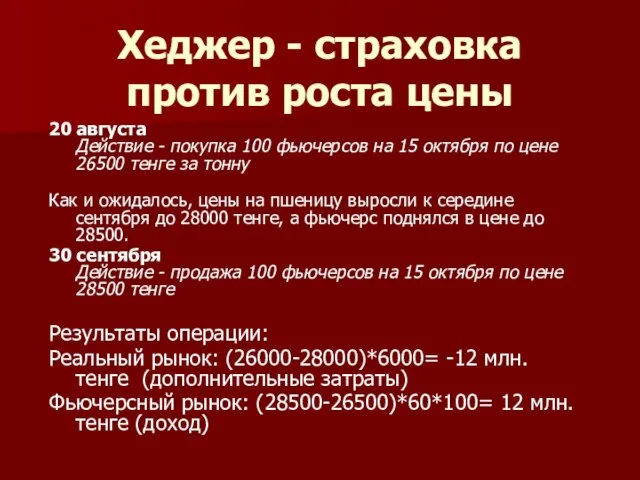

- 25. Хеджер - страховка против роста цены Рассмотрим на примере действия потребителя зерна в случае роста цен.

- 26. Хеджер - страховка против роста цены 20 августа Действие - покупка 100 фьючерсов на 15 октября

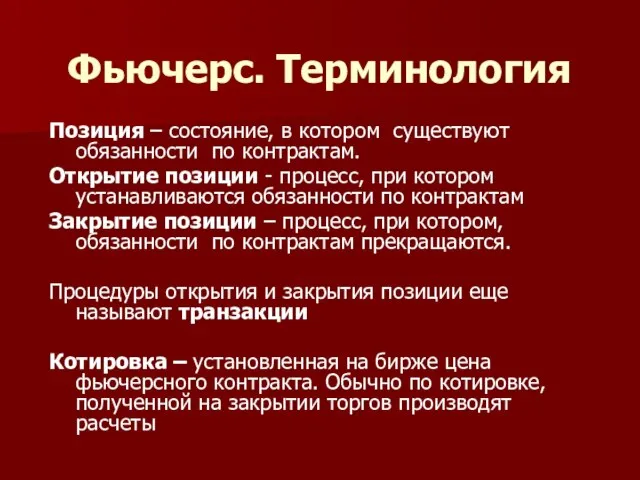

- 27. Фьючерс. Терминология Позиция – состояние, в котором существуют обязанности по контрактам. Открытие позиции - процесс, при

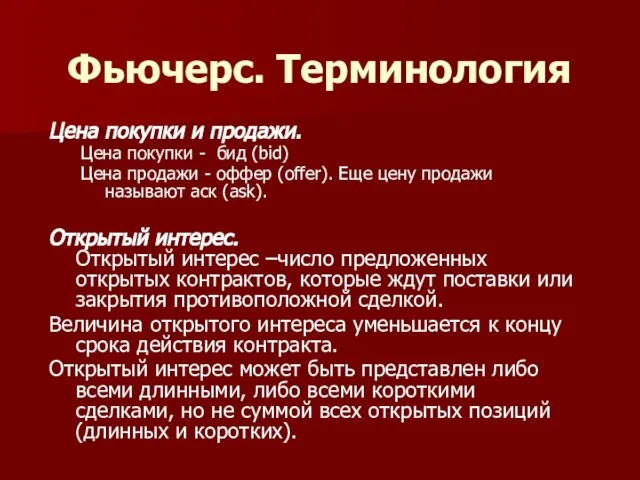

- 28. Фьючерс. Терминология Цена покупки и продажи. Цена покупки - бид (bid) Цена продажи - оффер (offer).

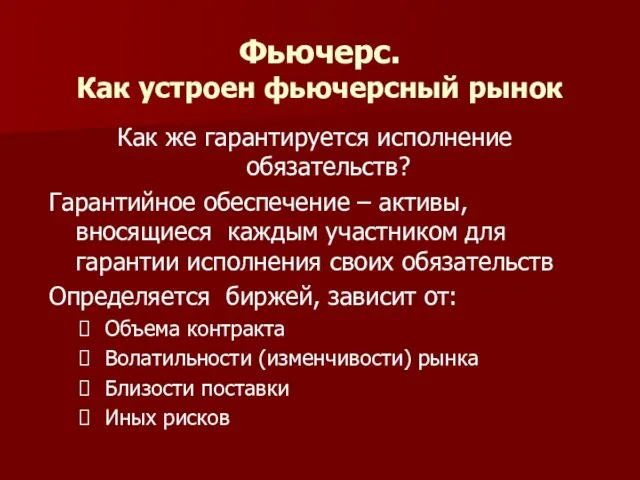

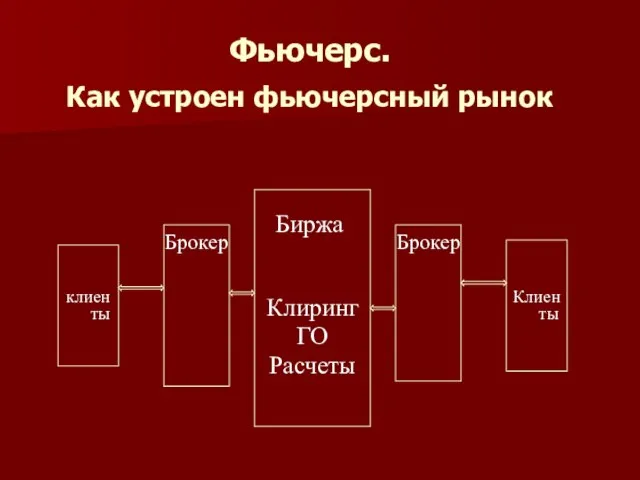

- 29. Фьючерс. Как устроен фьючерсный рынок Как же гарантируется исполнение обязательств? Гарантийное обеспечение – активы, вносящиеся каждым

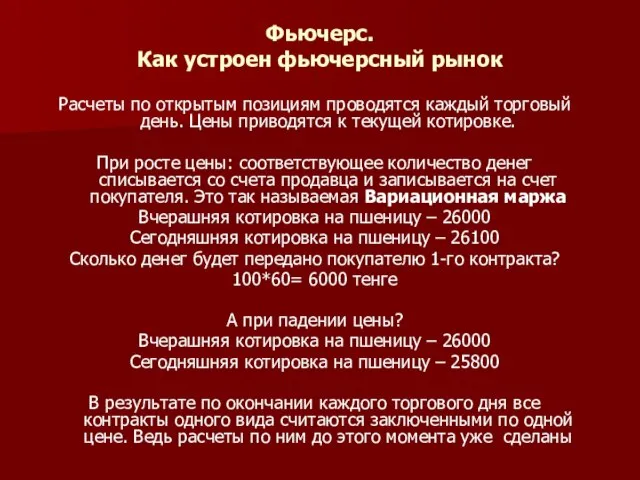

- 30. Фьючерс. Как устроен фьючерсный рынок Расчеты по открытым позициям проводятся каждый торговый день. Цены приводятся к

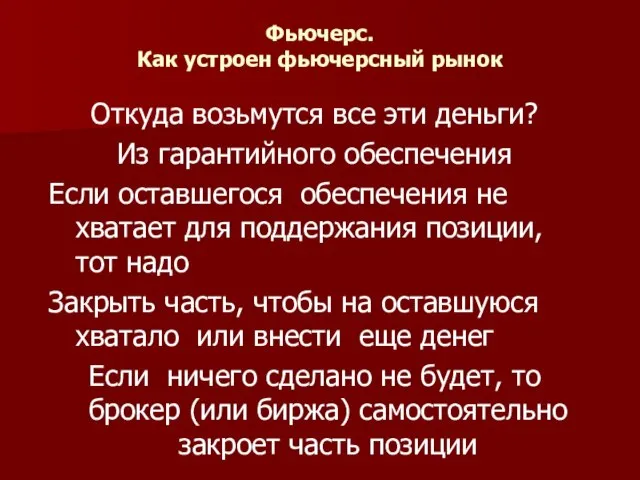

- 31. Фьючерс. Как устроен фьючерсный рынок Откуда возьмутся все эти деньги? Из гарантийного обеспечения Если оставшегося обеспечения

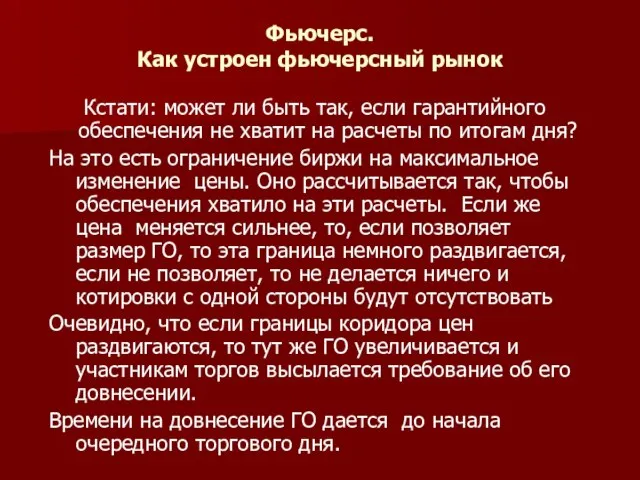

- 32. Фьючерс. Как устроен фьючерсный рынок Кстати: может ли быть так, если гарантийного обеспечения не хватит на

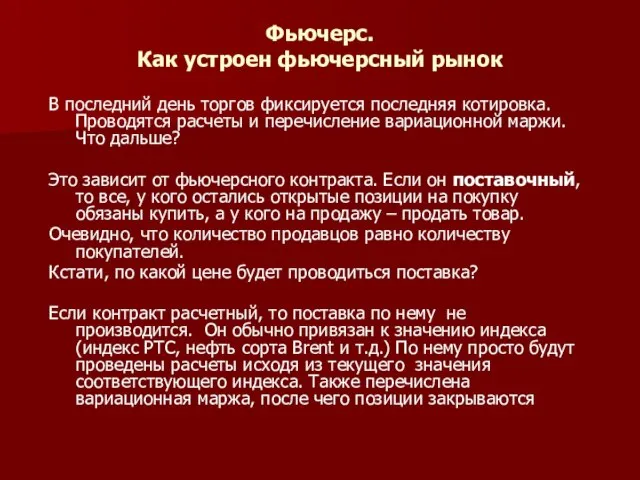

- 33. Фьючерс. Как устроен фьючерсный рынок В последний день торгов фиксируется последняя котировка. Проводятся расчеты и перечисление

- 34. Фьючерс. Как устроен фьючерсный рынок Клиринг ГО Расчеты клиенты Клиенты Биржа Брокер Брокер

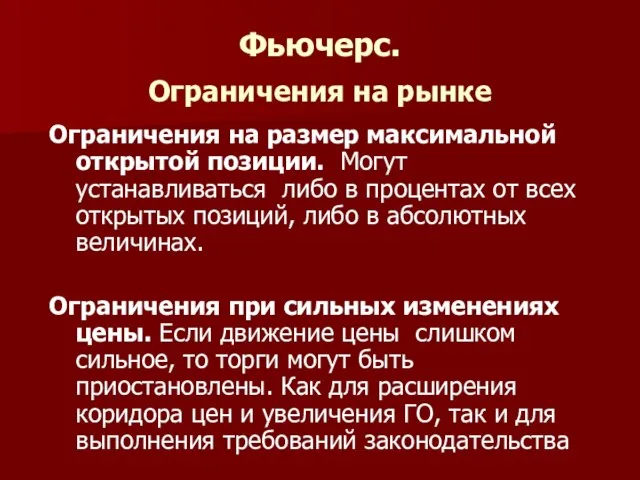

- 35. Фьючерс. Ограничения на рынке Ограничения на размер максимальной открытой позиции. Могут устанавливаться либо в процентах от

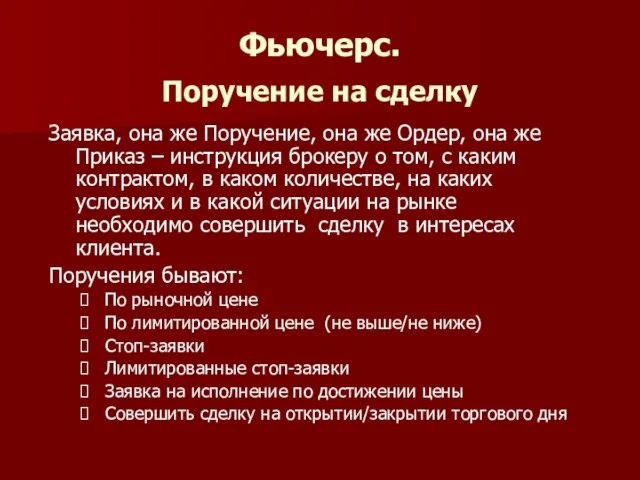

- 36. Фьючерс. Поручение на сделку Заявка, она же Поручение, она же Ордер, она же Приказ – инструкция

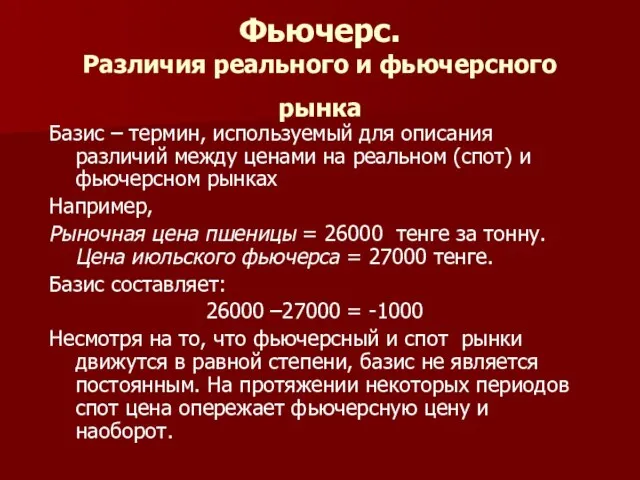

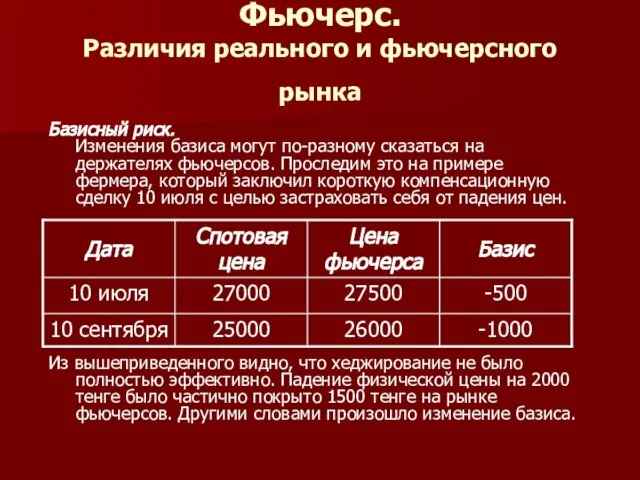

- 37. Фьючерс. Различия реального и фьючерсного рынка Базис – термин, используемый для описания различий между ценами на

- 38. Фьючерс. Различия реального и фьючерсного рынка Базисный риск. Изменения базиса могут по-разному сказаться на держателях фьючерсов.

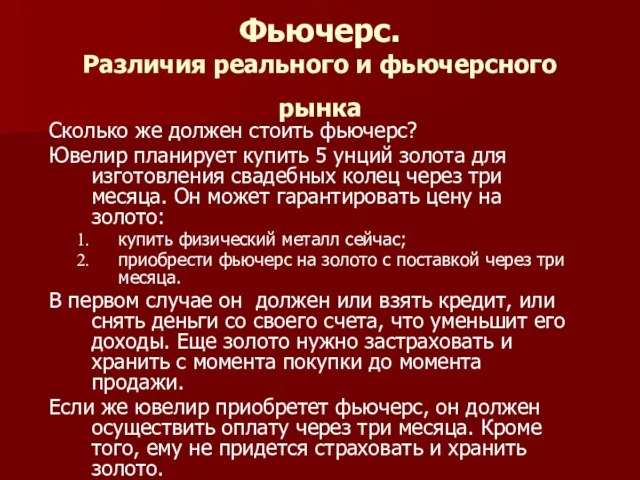

- 39. Фьючерс. Различия реального и фьючерсного рынка Сколько же должен стоить фьючерс? Ювелир планирует купить 5 унций

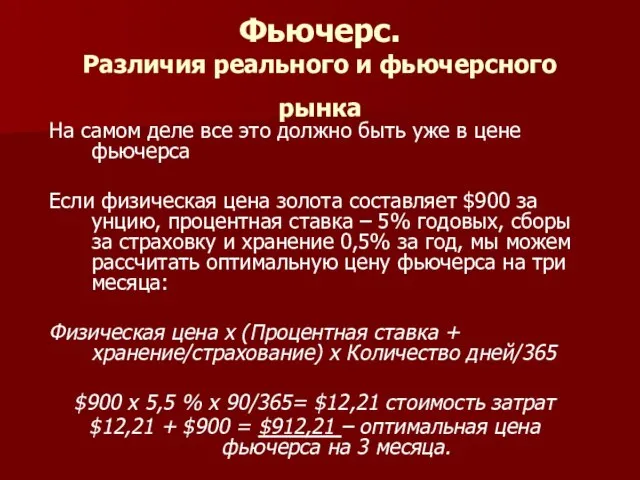

- 40. Фьючерс. Различия реального и фьючерсного рынка На самом деле все это должно быть уже в цене

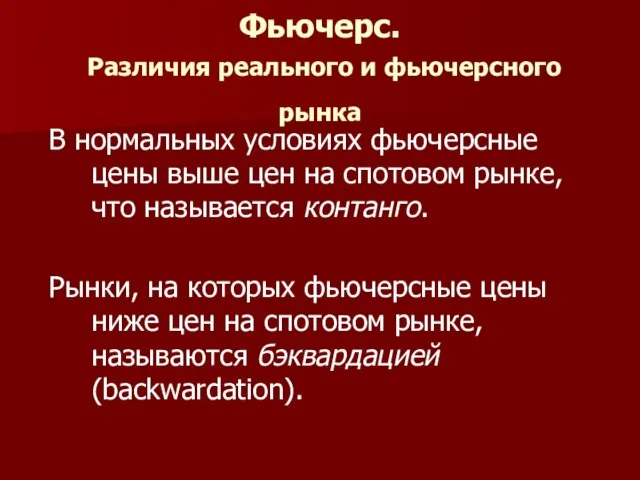

- 41. Фьючерс. Различия реального и фьючерсного рынка В нормальных условиях фьючерсные цены выше цен на спотовом рынке,

- 43. Скачать презентацию

Слайд 2Сделка РЕПО

Суть сделки: Один участник (покупатель) приобретает какое-либо имущество и одновременно, обычно

Сделка РЕПО

Суть сделки: Один участник (покупатель) приобретает какое-либо имущество и одновременно, обычно

Слайд 3Сделка РЕПО

Прямое РЕПО: соглашение о продаже ценных бумаг с обязательством их покупки

Сделка РЕПО

Прямое РЕПО: соглашение о продаже ценных бумаг с обязательством их покупки

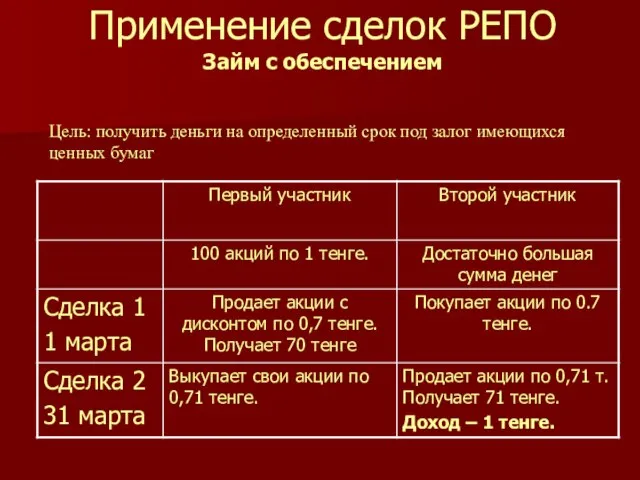

Слайд 4Применение сделок РЕПО

Займ с обеспечением

Цель: получить деньги на определенный срок под залог

Применение сделок РЕПО

Займ с обеспечением

Цель: получить деньги на определенный срок под залог

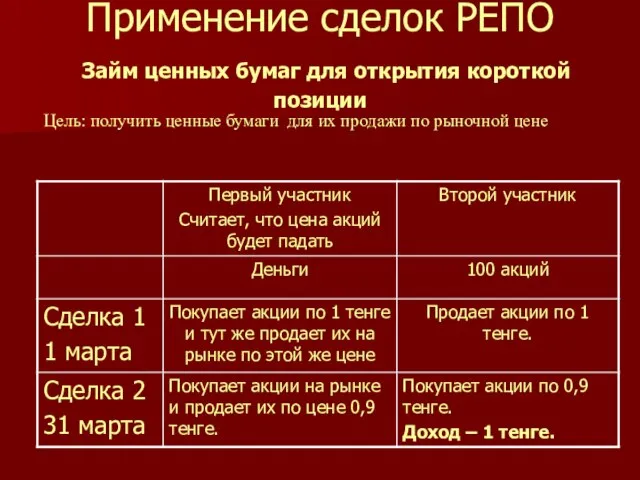

Слайд 5Применение сделок РЕПО

Займ ценных бумаг для открытия короткой позиции

Цель: получить ценные

Применение сделок РЕПО

Займ ценных бумаг для открытия короткой позиции

Цель: получить ценные

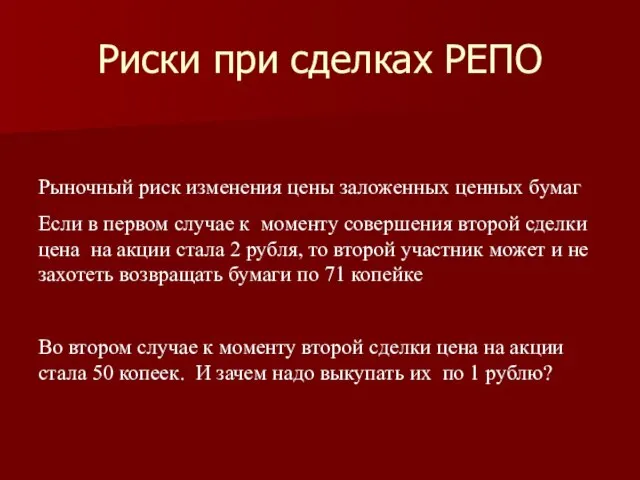

Слайд 6Риски при сделках РЕПО

Рыночный риск изменения цены заложенных ценных бумаг

Если в первом

Риски при сделках РЕПО

Рыночный риск изменения цены заложенных ценных бумаг

Если в первом

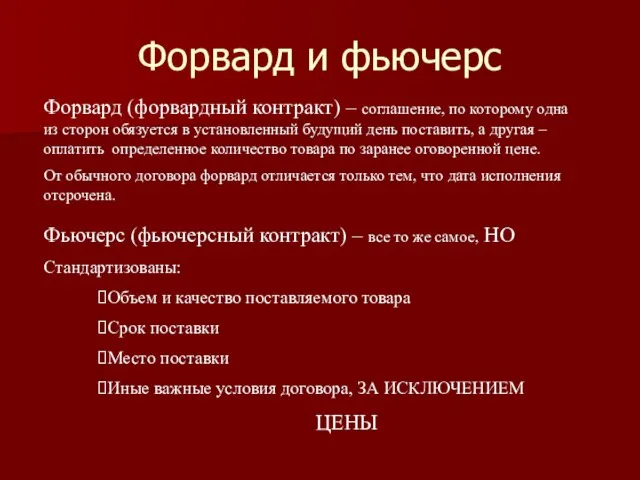

Слайд 7Форвард и фьючерс

Фьючерс (фьючерсный контракт) – все то же самое, НО

Стандартизованы:

Объем и

Форвард и фьючерс

Фьючерс (фьючерсный контракт) – все то же самое, НО

Стандартизованы:

Объем и

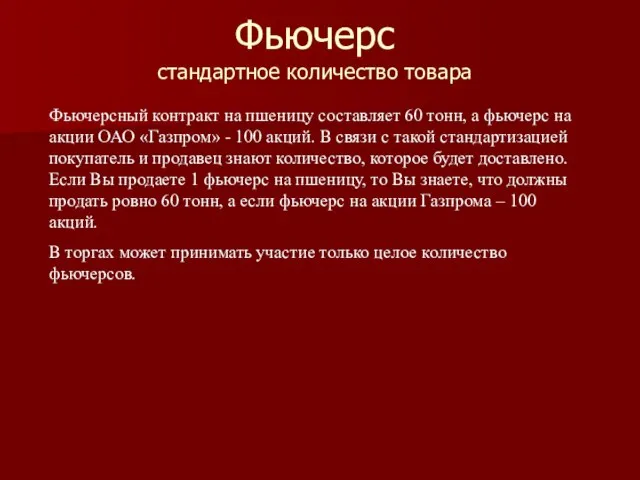

Слайд 8Фьючерс

стандартное количество товара

Фьючерсный контракт на пшеницу составляет 60 тонн, а фьючерс на

Фьючерс

стандартное количество товара

Фьючерсный контракт на пшеницу составляет 60 тонн, а фьючерс на

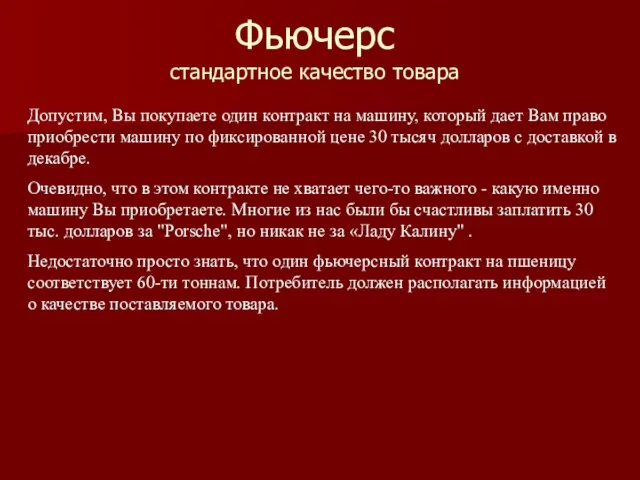

Слайд 9Фьючерс

стандартное качество товара

Допустим, Вы покупаете один контракт на машину, который дает Вам

Фьючерс

стандартное качество товара

Допустим, Вы покупаете один контракт на машину, который дает Вам

Слайд 10Фьючерс

заранее определенные дата, вид и место поставки

Дата поставки - это определенный срок,

Фьючерс

заранее определенные дата, вид и место поставки

Дата поставки - это определенный срок,

Слайд 11Фьючерс

что дает такая стандартизация

Единственным существенным условием контракта, которое не зафиксировано, остается ЦЕНА,

Фьючерс

что дает такая стандартизация

Единственным существенным условием контракта, которое не зафиксировано, остается ЦЕНА,

Слайд 12Фьючерс

прекращение обязательств

Вы КУПИЛИ 1 контракт на акции «Газпрома» с поставкой в

Фьючерс

прекращение обязательств

Вы КУПИЛИ 1 контракт на акции «Газпрома» с поставкой в

Слайд 13Фьючерс

риски и прибыль

Купленный фьючерс (длинная позиция): Риск практически неограничен. Максимальный убыток -

Фьючерс

риски и прибыль

Купленный фьючерс (длинная позиция): Риск практически неограничен. Максимальный убыток -

Слайд 14Фьючерсы

Тик контракта

Тик - это минимальный шаг цены на фьючерсном рынке. Например,

Фьючерсы

Тик контракта

Тик - это минимальный шаг цены на фьючерсном рынке. Например,

Слайд 15Использование фьючерсов

Для страхования риска или для получения высоких доходов с высоким

Использование фьючерсов

Для страхования риска или для получения высоких доходов с высоким

Слайд 16Спекулянт - покупка фьючерсов

Допустим, спекулянт считает, что на Украине и в

Спекулянт - покупка фьючерсов

Допустим, спекулянт считает, что на Украине и в

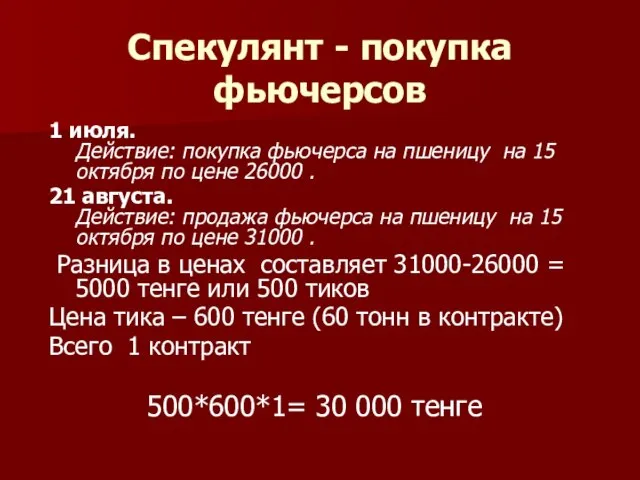

Слайд 17Спекулянт - покупка фьючерсов

1 июля.

Действие: покупка фьючерса на пшеницу на 15

Спекулянт - покупка фьючерсов

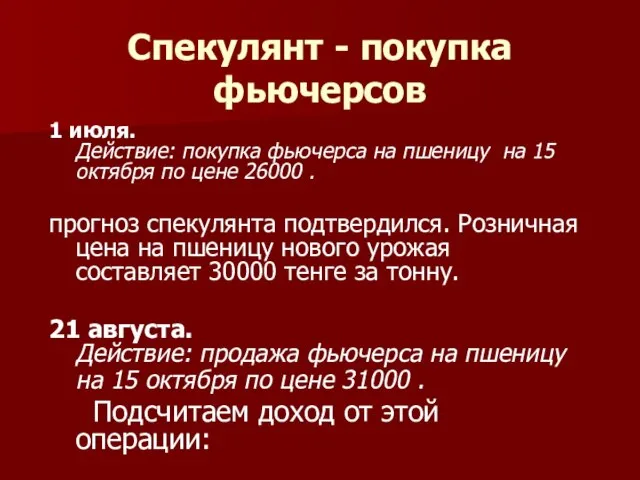

1 июля. Действие: покупка фьючерса на пшеницу на 15

Слайд 18Спекулянт - покупка фьючерсов

1 июля.

Действие: покупка фьючерса на пшеницу на 15

Спекулянт - покупка фьючерсов

1 июля. Действие: покупка фьючерса на пшеницу на 15

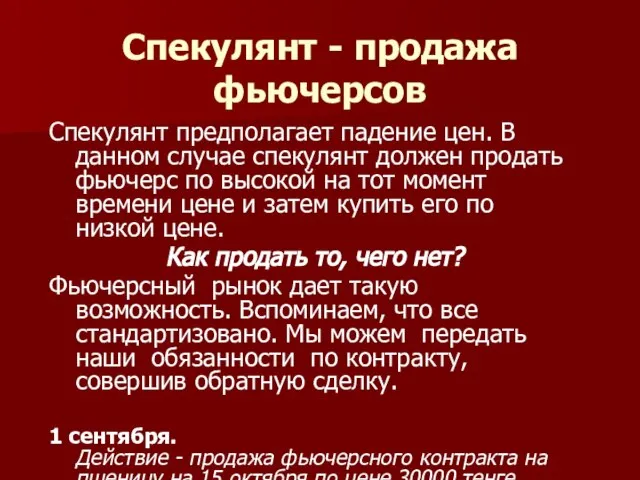

Слайд 19Спекулянт - продажа фьючерсов

Спекулянт предполагает падение цен. В данном случае спекулянт

Спекулянт - продажа фьючерсов

Спекулянт предполагает падение цен. В данном случае спекулянт

Слайд 20Спекулянт - продажа фьючерсов

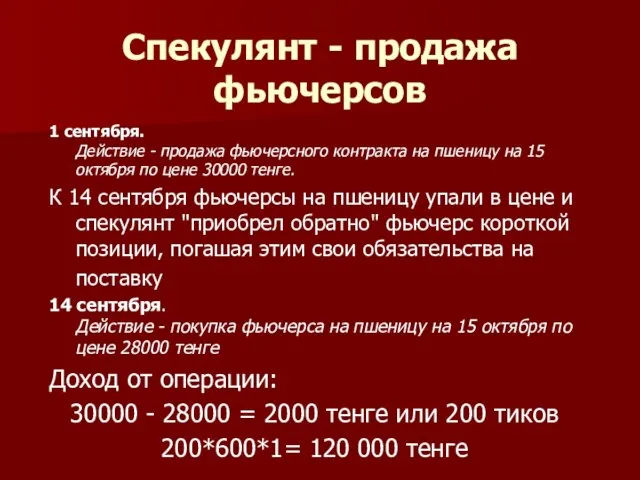

1 сентября.

Действие - продажа фьючерсного контракта на пшеницу

Спекулянт - продажа фьючерсов

1 сентября. Действие - продажа фьючерсного контракта на пшеницу

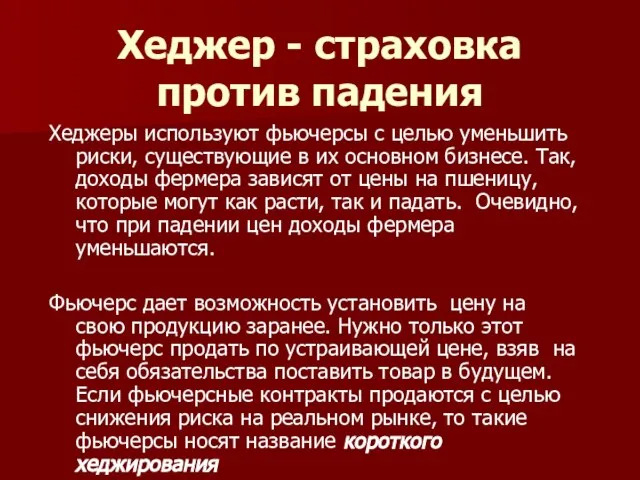

Слайд 21Хеджер - страховка против падения

Хеджеры используют фьючерсы с целью уменьшить риски,

Хеджер - страховка против падения

Хеджеры используют фьючерсы с целью уменьшить риски,

Слайд 22Хеджер - страховка против падения

Например, фермер сможет поставить в течение месяца

Хеджер - страховка против падения

Например, фермер сможет поставить в течение месяца

Слайд 23Хеджер - страховка против падения

1 августа

Действие - продажа 100 фьючерсных

Хеджер - страховка против падения

1 августа Действие - продажа 100 фьючерсных

Слайд 24Хеджер - страховка против падения цены

1 августа

Действие - продажа 100

Хеджер - страховка против падения цены

1 августа Действие - продажа 100

Слайд 25Хеджер - страховка против роста цены

Рассмотрим на примере действия потребителя зерна

Хеджер - страховка против роста цены

Рассмотрим на примере действия потребителя зерна

Слайд 26Хеджер - страховка против роста цены

20 августа

Действие - покупка 100

Хеджер - страховка против роста цены

20 августа Действие - покупка 100

Слайд 27Фьючерс. Терминология

Позиция – состояние, в котором существуют обязанности по контрактам.

Открытие позиции

Фьючерс. Терминология

Позиция – состояние, в котором существуют обязанности по контрактам.

Открытие позиции

Слайд 28Фьючерс. Терминология

Цена покупки и продажи.

Цена покупки - бид (bid)

Цена продажи

Фьючерс. Терминология

Цена покупки и продажи.

Цена покупки - бид (bid)

Цена продажи

Слайд 29Фьючерс.

Как устроен фьючерсный рынок

Как же гарантируется исполнение обязательств?

Гарантийное обеспечение – активы,

Фьючерс.

Как устроен фьючерсный рынок

Как же гарантируется исполнение обязательств?

Гарантийное обеспечение – активы,

Слайд 30Фьючерс.

Как устроен фьючерсный рынок

Расчеты по открытым позициям проводятся каждый торговый день.

Фьючерс.

Как устроен фьючерсный рынок

Расчеты по открытым позициям проводятся каждый торговый день.

Слайд 31Фьючерс.

Как устроен фьючерсный рынок

Откуда возьмутся все эти деньги?

Из гарантийного обеспечения

Если оставшегося

Фьючерс.

Как устроен фьючерсный рынок

Откуда возьмутся все эти деньги?

Из гарантийного обеспечения

Если оставшегося

Слайд 32Фьючерс.

Как устроен фьючерсный рынок

Кстати: может ли быть так, если гарантийного обеспечения

Фьючерс.

Как устроен фьючерсный рынок

Кстати: может ли быть так, если гарантийного обеспечения

Слайд 33Фьючерс.

Как устроен фьючерсный рынок

В последний день торгов фиксируется последняя котировка. Проводятся

Фьючерс.

Как устроен фьючерсный рынок

В последний день торгов фиксируется последняя котировка. Проводятся

Слайд 34Фьючерс.

Как устроен фьючерсный рынок

Клиринг

ГО

Расчеты

клиенты

Клиенты

Биржа

Брокер

Брокер

Фьючерс.

Как устроен фьючерсный рынок

Клиринг

ГО

Расчеты

клиенты

Клиенты

Биржа

Брокер

Брокер

Слайд 35Фьючерс.

Ограничения на рынке

Ограничения на размер максимальной открытой позиции. Могут устанавливаться

Фьючерс.

Ограничения на рынке

Ограничения на размер максимальной открытой позиции. Могут устанавливаться

Слайд 36Фьючерс.

Поручение на сделку

Заявка, она же Поручение, она же Ордер, она

Фьючерс.

Поручение на сделку

Заявка, она же Поручение, она же Ордер, она

Слайд 37Фьючерс.

Различия реального и фьючерсного рынка

Базис – термин, используемый для описания

Фьючерс.

Различия реального и фьючерсного рынка

Базис – термин, используемый для описания

Слайд 38Фьючерс.

Различия реального и фьючерсного рынка

Базисный риск.

Изменения базиса могут по-разному

Фьючерс.

Различия реального и фьючерсного рынка

Базисный риск. Изменения базиса могут по-разному

Слайд 39Фьючерс.

Различия реального и фьючерсного рынка

Сколько же должен стоить фьючерс?

Ювелир планирует

Фьючерс.

Различия реального и фьючерсного рынка

Сколько же должен стоить фьючерс?

Ювелир планирует

Слайд 40Фьючерс.

Различия реального и фьючерсного рынка

На самом деле все это должно

Фьючерс.

Различия реального и фьючерсного рынка

На самом деле все это должно

Слайд 41Фьючерс. Различия реального и фьючерсного рынка

В нормальных условиях фьючерсные цены выше

Фьючерс. Различия реального и фьючерсного рынка

В нормальных условиях фьючерсные цены выше

Презентация на тему Число 9

Презентация на тему Число 9 Маркетинг на СДО. Тема 3.1

Маркетинг на СДО. Тема 3.1 В мире кодов

В мире кодов Урок-КВН по творчеству Н. А. Некрасова

Урок-КВН по творчеству Н. А. Некрасова Звуки [р], [р’], буква Р

Звуки [р], [р’], буква Р Духовные покровители Санкт Петербурга

Духовные покровители Санкт Петербурга Во имя Победы

Во имя Победы Исследовательское обучение – возможность преодолеть «образовательный предел»

Исследовательское обучение – возможность преодолеть «образовательный предел» Социальная защита инвалидов

Социальная защита инвалидов Новогодние краски праздника

Новогодние краски праздника Ремесло культуры Луншань

Ремесло культуры Луншань Функции прокуратуры

Функции прокуратуры Исследовательская деятельность школьников на уроке физики и во внеурочной деятельности.

Исследовательская деятельность школьников на уроке физики и во внеурочной деятельности.  Свойства движения

Свойства движения Презентация на тему Дробь как одна или несколько равных долей

Презентация на тему Дробь как одна или несколько равных долей Праздничный этикет

Праздничный этикет Вступ до теми. Слова — назви предметів (іменники)

Вступ до теми. Слова — назви предметів (іменники) Русский язык

Русский язык 18.11.2011

18.11.2011 Создатели и потребители моды

Создатели и потребители моды Детские эмоции

Детские эмоции Человек и природа. От экологии природы к экологии души (3 класс)

Человек и природа. От экологии природы к экологии души (3 класс) Презентация на тему Минстрой России

Презентация на тему Минстрой России  Презентация на тему Психологическая подготовка к ЕГЭ

Презентация на тему Психологическая подготовка к ЕГЭ Оказание первой медицинской помощи

Оказание первой медицинской помощи Магазин Цветы для всех. Конфетные букеты

Магазин Цветы для всех. Конфетные букеты Ультразвук

Ультразвук Респираторы

Респираторы