Стоимость оказания и стоимость повышения качества муниципальной услуги: подходы к расчету цены услуги

- Стоимость оказания и стоимость повышения качества муниципальной услуги: подходы к расчету цены услуги

Содержание

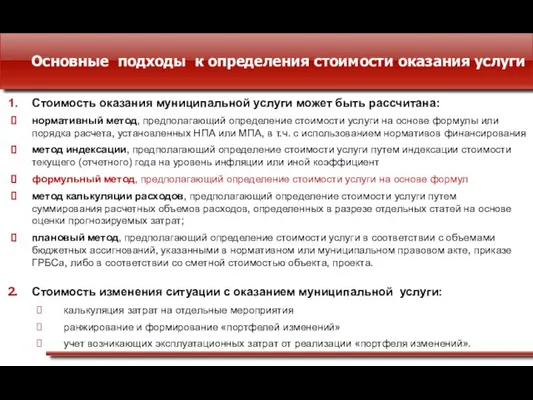

- 2. Основные подходы к определения стоимости оказания услуги Стоимость оказания муниципальной услуги может быть рассчитана: нормативный метод,

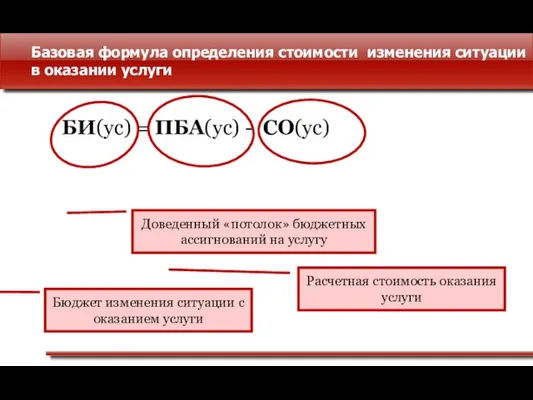

- 3. Базовая формула определения стоимости изменения ситуации в оказании услуги БИ(ус) = ПБА(ус) - СО(ус) Бюджет изменения

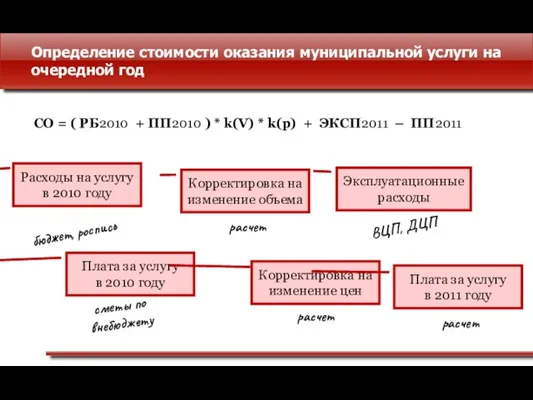

- 4. Определение стоимости оказания муниципальной услуги на очередной год СО = ( РБ2010 + ПП2010 ) *

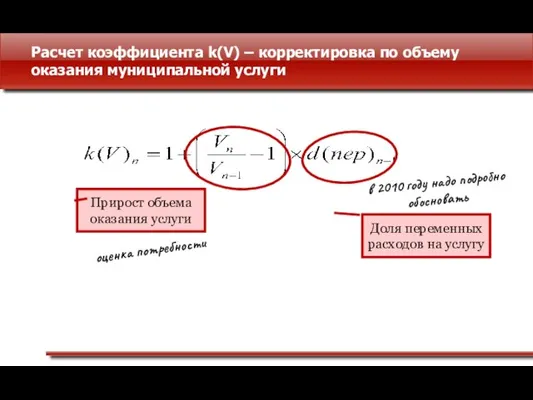

- 5. Расчет коэффициента k(V) – корректировка по объему оказания муниципальной услуги Прирост объема оказания услуги Доля переменных

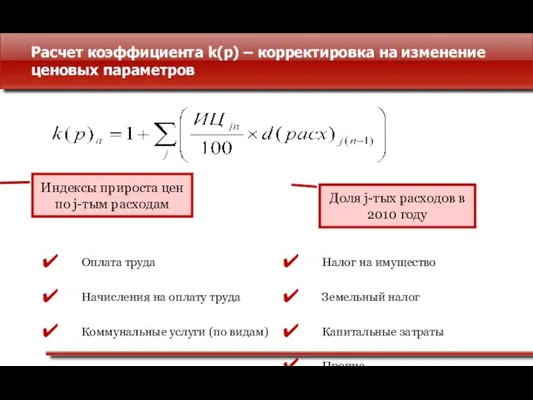

- 6. Расчет коэффициента k(p) – корректировка на изменение ценовых параметров Индексы прироста цен по j-тым расходам Доля

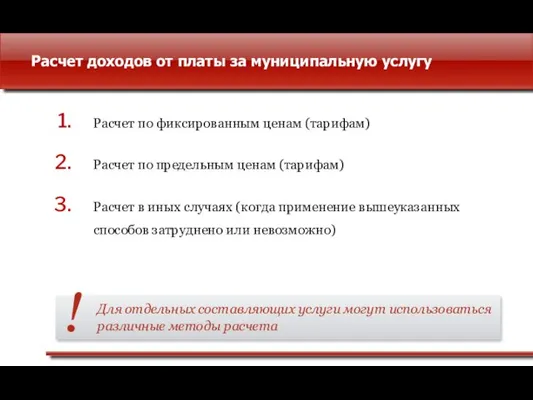

- 7. Расчет доходов от платы за муниципальную услугу Расчет по фиксированным ценам (тарифам) Расчет по предельным ценам

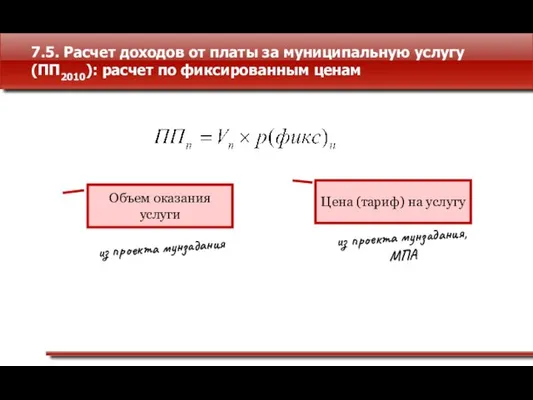

- 8. 7.5. Расчет доходов от платы за муниципальную услугу (ПП2010): расчет по фиксированным ценам Объем оказания услуги

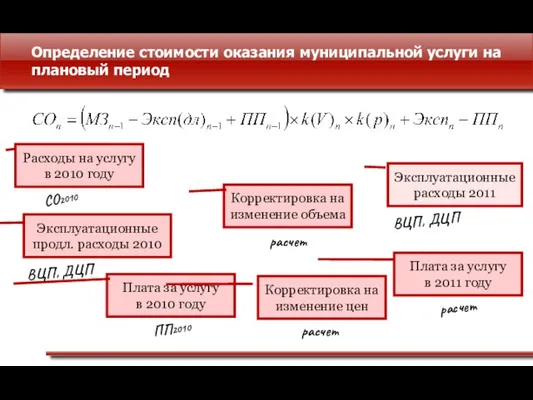

- 9. Определение стоимости оказания муниципальной услуги на плановый период Расходы на услугу в 2010 году Плата за

- 10. Учет эксплуатационных расходов при планировании ассигнований на 2011-2012 гг. Отнимаются: эксплуатационные расходы за предшествующий год по

- 11. Расчет ассигнований на муниципальные услуги: возможные дополнения в расчет Повышение факторной производительности (сокращение затрат в ограниченных

- 12. Определение мероприятий изменения ситуации с оказанием услуги

- 13. Способы расчета стоимости мероприятий

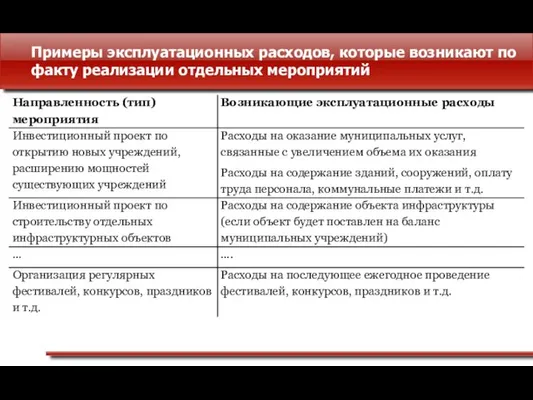

- 14. Примеры эксплуатационных расходов, которые возникают по факту реализации отдельных мероприятий

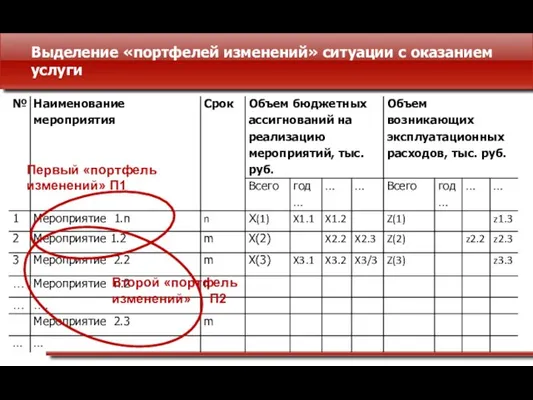

- 15. Выделение «портфелей изменений» ситуации с оказанием услуги Первый «портфель изменений» П1 Второй «портфель изменений» П2

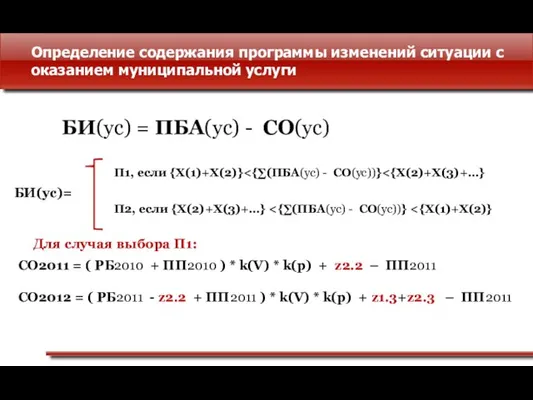

- 16. Определение содержания программы изменений ситуации с оказанием муниципальной услуги БИ(ус) = ПБА(ус) - СО(ус) П1, если

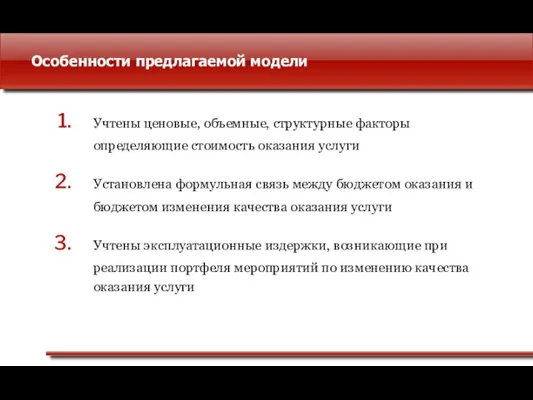

- 17. Особенности предлагаемой модели Учтены ценовые, объемные, структурные факторы определяющие стоимость оказания услуги Установлена формульная связь между

- 19. Скачать презентацию

Слайд 2Основные подходы к определения стоимости оказания услуги

Стоимость оказания муниципальной услуги может быть

Основные подходы к определения стоимости оказания услуги

Стоимость оказания муниципальной услуги может быть

Слайд 3Базовая формула определения стоимости изменения ситуации в оказании услуги

БИ(ус) = ПБА(ус) -

Базовая формула определения стоимости изменения ситуации в оказании услуги

БИ(ус) = ПБА(ус) -

Слайд 4Определение стоимости оказания муниципальной услуги на очередной год

СО = ( РБ2010 +

Определение стоимости оказания муниципальной услуги на очередной год

СО = ( РБ2010 +

Слайд 5Расчет коэффициента k(V) – корректировка по объему оказания муниципальной услуги

Прирост объема оказания

Расчет коэффициента k(V) – корректировка по объему оказания муниципальной услуги

Прирост объема оказания

Слайд 6Расчет коэффициента k(p) – корректировка на изменение ценовых параметров

Индексы прироста цен по

Расчет коэффициента k(p) – корректировка на изменение ценовых параметров

Индексы прироста цен по

Слайд 7Расчет доходов от платы за муниципальную услугу

Расчет по фиксированным ценам (тарифам)

Расчет по

Расчет доходов от платы за муниципальную услугу

Расчет по фиксированным ценам (тарифам)

Расчет по

Слайд 87.5. Расчет доходов от платы за муниципальную услугу (ПП2010): расчет по фиксированным

7.5. Расчет доходов от платы за муниципальную услугу (ПП2010): расчет по фиксированным

Слайд 9Определение стоимости оказания муниципальной услуги на плановый период

Расходы на услугу в 2010

Определение стоимости оказания муниципальной услуги на плановый период

Расходы на услугу в 2010

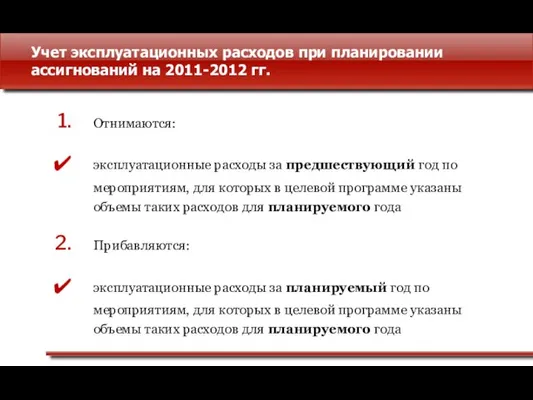

Слайд 10Учет эксплуатационных расходов при планировании ассигнований на 2011-2012 гг.

Отнимаются:

эксплуатационные расходы за предшествующий

Учет эксплуатационных расходов при планировании ассигнований на 2011-2012 гг.

Отнимаются:

эксплуатационные расходы за предшествующий

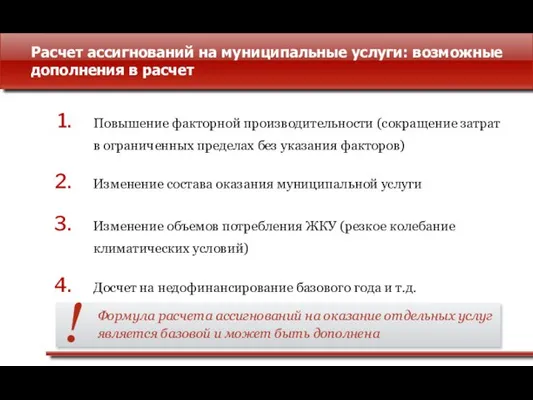

Слайд 11Расчет ассигнований на муниципальные услуги: возможные дополнения в расчет

Повышение факторной производительности (сокращение

Расчет ассигнований на муниципальные услуги: возможные дополнения в расчет

Повышение факторной производительности (сокращение

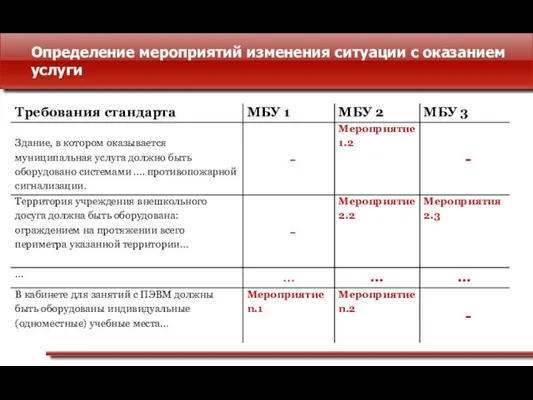

Слайд 12Определение мероприятий изменения ситуации с оказанием услуги

Определение мероприятий изменения ситуации с оказанием услуги

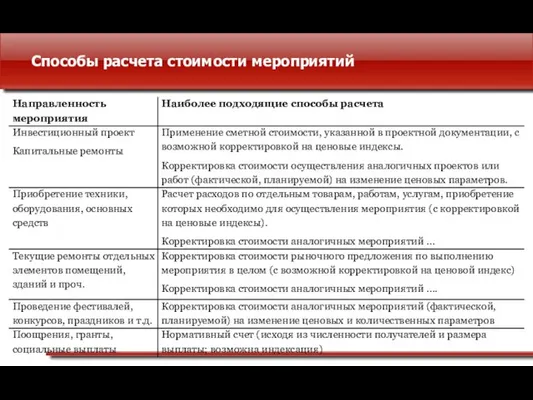

Слайд 13Способы расчета стоимости мероприятий

Способы расчета стоимости мероприятий

Слайд 14Примеры эксплуатационных расходов, которые возникают по факту реализации отдельных мероприятий

Примеры эксплуатационных расходов, которые возникают по факту реализации отдельных мероприятий

Слайд 15Выделение «портфелей изменений» ситуации с оказанием услуги

Первый «портфель изменений» П1

Второй «портфель изменений»

Выделение «портфелей изменений» ситуации с оказанием услуги

Первый «портфель изменений» П1

Второй «портфель изменений»

Слайд 16Определение содержания программы изменений ситуации с оказанием муниципальной услуги

БИ(ус) = ПБА(ус)

Определение содержания программы изменений ситуации с оказанием муниципальной услуги

БИ(ус) = ПБА(ус)

Слайд 17Особенности предлагаемой модели

Учтены ценовые, объемные, структурные факторы определяющие стоимость оказания услуги

Установлена формульная

Особенности предлагаемой модели

Учтены ценовые, объемные, структурные факторы определяющие стоимость оказания услуги

Установлена формульная

Презентация на тему:«Тарас Бульба»

Презентация на тему:«Тарас Бульба» Правила дорожного движения в загадках

Правила дорожного движения в загадках Вид секции металличеслого ограждения на территории гостиничного комплекса

Вид секции металличеслого ограждения на территории гостиничного комплекса Персонал. Основы деятельности

Персонал. Основы деятельности Тема выступления:

Тема выступления: Д О К Л А До социально-экономическом положении субъектов Российской Федерации в мае 2009 годапо информации на 30 июня 2009 г.

Д О К Л А До социально-экономическом положении субъектов Российской Федерации в мае 2009 годапо информации на 30 июня 2009 г. Интегрированный урок литературы и истории по теме: «Древняя Русь»

Интегрированный урок литературы и истории по теме: «Древняя Русь» Варианты ДЗ Теория амортизации и Ударовиброзащита v 002

Варианты ДЗ Теория амортизации и Ударовиброзащита v 002 Тепловые схемы. Расчет показателей тепловых схем электростанций

Тепловые схемы. Расчет показателей тепловых схем электростанций Шоколадно - банановый торт

Шоколадно - банановый торт Презентация на тему Правила Поведения на улице

Презентация на тему Правила Поведения на улице ФАКТОРЫ МЕТАМОРФИЗМА

ФАКТОРЫ МЕТАМОРФИЗМА Основные федеральные законы РФ, которые определяют правовые основы военной службы

Основные федеральные законы РФ, которые определяют правовые основы военной службы Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1

Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1 Методы учета затрат и калькулирования себестоимости продукции (работ, услуг)

Методы учета затрат и калькулирования себестоимости продукции (работ, услуг) Устройства вывода информации

Устройства вывода информации Вычислительный аспект задач построения трендов

Вычислительный аспект задач построения трендов Презентацию подготовила к.п.н., доцент И.В. Челышева Таганрог 2012

Презентацию подготовила к.п.н., доцент И.В. Челышева Таганрог 2012 Знакомство с театром

Знакомство с театром Процессор

Процессор ГБПОУ НАО Нарьян-Марский социально-гуманитарный колледж имени И.П. Выучейского. Талеев Виктор Григорьевич. Нарьян-Мар

ГБПОУ НАО Нарьян-Марский социально-гуманитарный колледж имени И.П. Выучейского. Талеев Виктор Григорьевич. Нарьян-Мар Международный телемост в рамках проекта Киноуроки в школах России

Международный телемост в рамках проекта Киноуроки в школах России Праздник первой оценки

Праздник первой оценки Вышивка крестом 7 класс

Вышивка крестом 7 класс Парад дедов морозов и снегурочек

Парад дедов морозов и снегурочек Семейный лайфак семьи Шиликовых

Семейный лайфак семьи Шиликовых ЭНЕРГОМЕНЕДЖМЕНТ НА ОСНОВЕ ISO 50001 – ОРГАНИЗАЦИОННАЯ ОСНОВА ПОВЫШЕНИЯ ЭНЕРГОЭФФЕКТИВНОСТИ

ЭНЕРГОМЕНЕДЖМЕНТ НА ОСНОВЕ ISO 50001 – ОРГАНИЗАЦИОННАЯ ОСНОВА ПОВЫШЕНИЯ ЭНЕРГОЭФФЕКТИВНОСТИ Оноре де Бальзак (1799 - 1850)

Оноре де Бальзак (1799 - 1850)