- Страхование вкладов физических лиц

Содержание

- 2. СТРАХОВАНИЕ ВКЛАДОВ - СИСТЕМА, ПОЗВОЛЯЮЩАЯ ЧАСТНЫМ ВКЛАДЧИКАМ - ФИЗИЧЕСКИМ ЛИЦАМИ ПОЛУЧИТЬ ДЕНЕЖНЫЕ СРЕДСТВА ПРИ ОТЗЫВЕ ЛИЦЕНЗИИ

- 3. СИСТЕМА СТРАХОВАНИЯ ВКЛАДОВ (ССВ) — ГОСУДАРСТВЕННЫЙ МЕХАНИЗМ ЗАЩИТЫ ДЕНЕГ НА БАНКОВСКИХ СЧЕТАХ ПУТЁМ ИХ СТРАХОВАНИЯ (ГАРАНТИРОВАНИЯ).

- 4. СИСТЕМА СТРАХОВАНИЯ ВКЛАДОВ В РОССИИ Страхование вкладов в Российской Федерации осуществляется в соответствии с Федеральным законом

- 5. УЧАСТИЕ БАНКОВ В ССВ В России участие в системе страхования вкладов носит обязательный характер для всех

- 6. РАЗМЕР СТРАХОВОГО ВОЗМЕЩЕНИЯ В ССВ 19 декабря 2014 года Государственной Думой РФ в третьем чтении была

- 7. СТРАХОВОЙ СЛУЧАЙ И ОРГАНИЗАЦИЯ ВЫПЛАТ СТРАХОВОГО ВОЗМЕЩЕНИЯ Страховым случаем является одно из следующих обстоятельств: отзыв (аннулирование)

- 8. ИСКЛЮЧЕНИЯ ИЗ СТРАХОВАНИЯ Не подлежат страхованию: Средства на счетах адвокатов, нотариусов, если такие счета (вклады) открыты

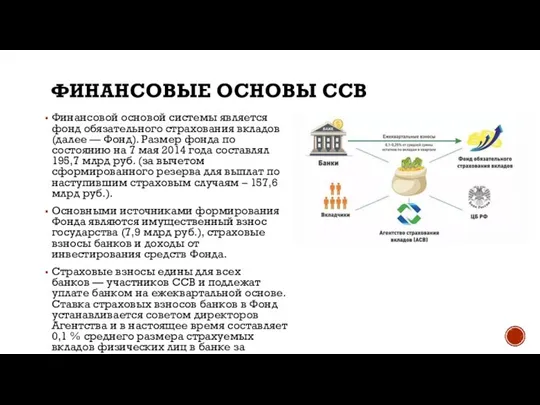

- 9. ФИНАНСОВЫЕ ОСНОВЫ ССВ Финансовой основой системы является фонд обязательного страхования вкладов (далее — Фонд). Размер фонда

- 10. АГЕНТСТВО ПО СТРАХОВАНИЮ ВКЛАДОВ (АСВ) Агентство по страхованию вкладов (АСВ) — российская государственная корпорация, созданная в

- 11. С момента начала работы ССВ максимальный размер страхового возмещения в России вырос в 14 раз. Вначале

- 13. Скачать презентацию

Слайд 2СТРАХОВАНИЕ ВКЛАДОВ - СИСТЕМА, ПОЗВОЛЯЮЩАЯ ЧАСТНЫМ ВКЛАДЧИКАМ - ФИЗИЧЕСКИМ ЛИЦАМИ ПОЛУЧИТЬ ДЕНЕЖНЫЕ

СТРАХОВАНИЕ ВКЛАДОВ - СИСТЕМА, ПОЗВОЛЯЮЩАЯ ЧАСТНЫМ ВКЛАДЧИКАМ - ФИЗИЧЕСКИМ ЛИЦАМИ ПОЛУЧИТЬ ДЕНЕЖНЫЕ

Слайд 3СИСТЕМА СТРАХОВАНИЯ ВКЛАДОВ (ССВ) — ГОСУДАРСТВЕННЫЙ МЕХАНИЗМ ЗАЩИТЫ ДЕНЕГ НА БАНКОВСКИХ СЧЕТАХ

СИСТЕМА СТРАХОВАНИЯ ВКЛАДОВ (ССВ) — ГОСУДАРСТВЕННЫЙ МЕХАНИЗМ ЗАЩИТЫ ДЕНЕГ НА БАНКОВСКИХ СЧЕТАХ

Слайд 4СИСТЕМА СТРАХОВАНИЯ ВКЛАДОВ В РОССИИ

Страхование вкладов в Российской Федерации осуществляется в соответствии

СИСТЕМА СТРАХОВАНИЯ ВКЛАДОВ В РОССИИ

Страхование вкладов в Российской Федерации осуществляется в соответствии

Слайд 5УЧАСТИЕ БАНКОВ В ССВ

В России участие в системе страхования вкладов носит обязательный

УЧАСТИЕ БАНКОВ В ССВ

В России участие в системе страхования вкладов носит обязательный

Слайд 6РАЗМЕР СТРАХОВОГО ВОЗМЕЩЕНИЯ В ССВ

19 декабря 2014 года Государственной Думой РФ в

РАЗМЕР СТРАХОВОГО ВОЗМЕЩЕНИЯ В ССВ

19 декабря 2014 года Государственной Думой РФ в

Слайд 7СТРАХОВОЙ СЛУЧАЙ И ОРГАНИЗАЦИЯ ВЫПЛАТ СТРАХОВОГО ВОЗМЕЩЕНИЯ

Страховым случаем является одно из следующих

СТРАХОВОЙ СЛУЧАЙ И ОРГАНИЗАЦИЯ ВЫПЛАТ СТРАХОВОГО ВОЗМЕЩЕНИЯ

Страховым случаем является одно из следующих

Слайд 8ИСКЛЮЧЕНИЯ ИЗ СТРАХОВАНИЯ

Не подлежат страхованию:

Средства на счетах адвокатов, нотариусов, если такие счета

ИСКЛЮЧЕНИЯ ИЗ СТРАХОВАНИЯ

Не подлежат страхованию:

Средства на счетах адвокатов, нотариусов, если такие счета

Слайд 9ФИНАНСОВЫЕ ОСНОВЫ ССВ

Финансовой основой системы является фонд обязательного страхования вкладов (далее — Фонд).

ФИНАНСОВЫЕ ОСНОВЫ ССВ

Финансовой основой системы является фонд обязательного страхования вкладов (далее — Фонд).

Слайд 10АГЕНТСТВО ПО СТРАХОВАНИЮ ВКЛАДОВ (АСВ)

Агентство по страхованию вкладов (АСВ) — российская государственная

АГЕНТСТВО ПО СТРАХОВАНИЮ ВКЛАДОВ (АСВ)

Агентство по страхованию вкладов (АСВ) — российская государственная

Слайд 11С момента начала работы ССВ максимальный размер страхового возмещения в России вырос

С момента начала работы ССВ максимальный размер страхового возмещения в России вырос

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса Стволовые клетки

Стволовые клетки Внеклассное мероприятие "Человек и природа"

Внеклассное мероприятие "Человек и природа" Анималистический жанр. Образ лошади в изобразительном искусстве

Анималистический жанр. Образ лошади в изобразительном искусстве Применение методов группового обучения на уроке Учитель: Ермакова Н.В.

Применение методов группового обучения на уроке Учитель: Ермакова Н.В. Places

Places Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области

Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области Государственная (итоговая) аттестация 9 классов в 2011 году

Государственная (итоговая) аттестация 9 классов в 2011 году Битва за серебряный столб (игра)

Битва за серебряный столб (игра) Перикл

Перикл Виробництво гідрогальмувальних рукавів

Виробництво гідрогальмувальних рукавів Кроссворд Греция

Кроссворд Греция 1 сентября 2011 25 мая 2012

1 сентября 2011 25 мая 2012 Учреждения высшего профессионального образования ДНР

Учреждения высшего профессионального образования ДНР Возрождение Ваховской бересты

Возрождение Ваховской бересты ВКР: Организационные основы управления образовательными учреждениями субъекта РФ

ВКР: Организационные основы управления образовательными учреждениями субъекта РФ ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ Оформление проектной работы

Оформление проектной работы Небо

Небо Презентация аватария

Презентация аватария Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Текст в квадрате

Текст в квадрате Хранение информации Базы данных. Файл-серверные и клиент-серверные БД.

Хранение информации Базы данных. Файл-серверные и клиент-серверные БД. Отрасли права

Отрасли права Учимся рисовать в Word Векторная графика

Учимся рисовать в Word Векторная графика Профессиональная переподготовка военнослужащих

Профессиональная переподготовка военнослужащих  Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Налоговая система Южной Кореи

Налоговая система Южной Кореи