- СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Содержание

- 2. СОСТАВЛЕНИЕ СТРАТЕГИЧЕСКОГО ПЛАНА СТРАХОВОЙ КОМПАНИИ СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Миссия компании и формулировка видения; Анализ страхового

- 3. Стратегическое управление Стратегическое управление – процесс формулирования, внедрения и контроля стратегий. Стратегическое управление – определение путей

- 4. Видение СК – страховая компания эффективно работает во всех отраслях страхования, продвигая на рынок страховые продукты

- 5. Основные бизнес - идеи, реализация которых должна обеспечить достижение стратегических ориентиров в сфере розничного бизнеса: Использование

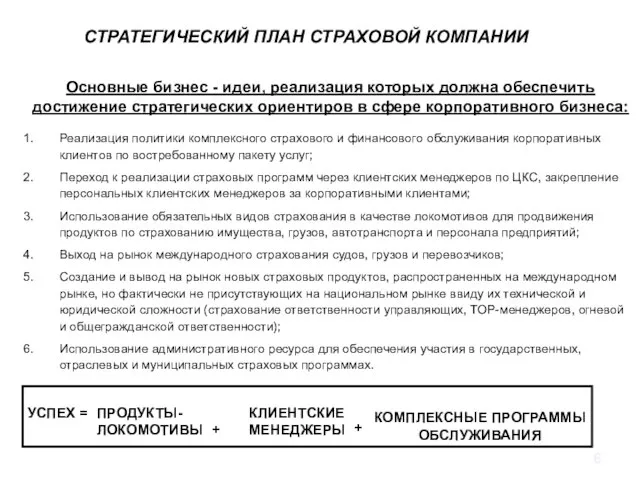

- 6. Основные бизнес - идеи, реализация которых должна обеспечить достижение стратегических ориентиров в сфере корпоративного бизнеса: Реализация

- 7. Основные тенденции и оценка развития рынка СТАТИСТИКА ДИНАМИКИ РЫНКА: ВАЛОВЫЕ ПРЕМИИ, СТРАХОВЫЕ ПРЕМИИ НА ОДНОГО СТРАХОВЩИКА,

- 8. Страховой рынок Украины СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

- 9. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Итоги страхового рынка Украины за 1 полугодие 2014 года. Презентация журнала «Insurance

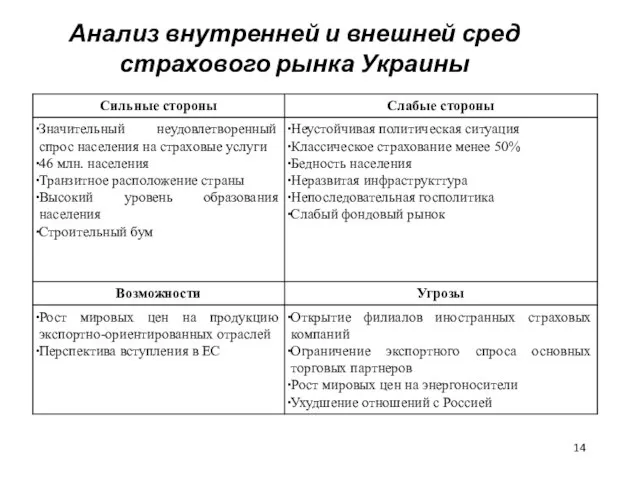

- 10. SWOT - анализ СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Портфель выплат украинских страховщиков, 2013г.

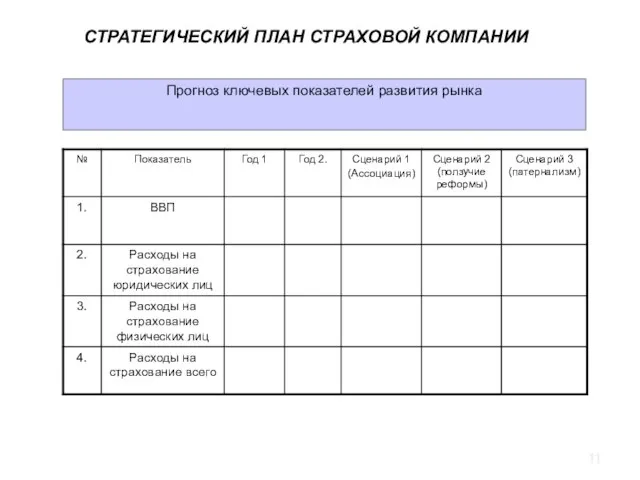

- 11. Прогноз ключевых показателей развития рынка СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

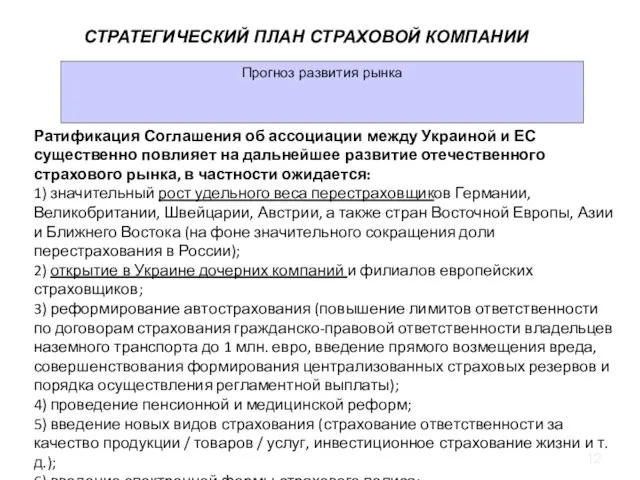

- 12. Прогноз развития рынка СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Ратификация Соглашения об ассоциации между Украиной и ЕС существенно

- 13. Прогноз развития рынка СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Ратификация Соглашения об ассоциации между Украиной и ЕС существенно

- 14. Анализ внутренней и внешней сред страхового рынка Украины

- 15. SWOT - анализ СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Структура активов украинских страховщиков, 2013г.

- 16. Структура страховых резервов, %

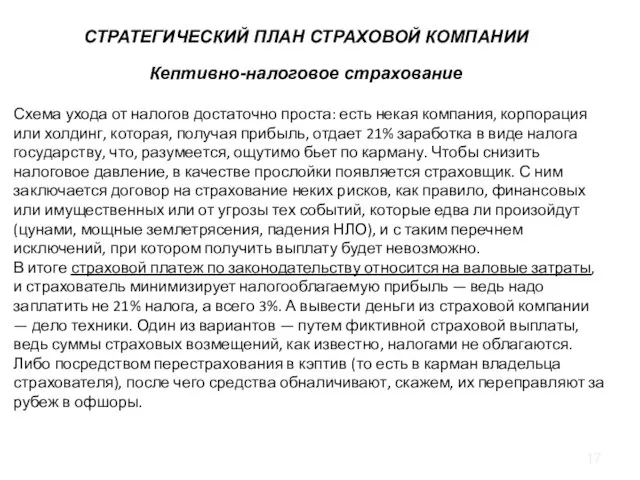

- 17. ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Кептивно-налоговое страхование Схема ухода от налогов достаточно проста: есть

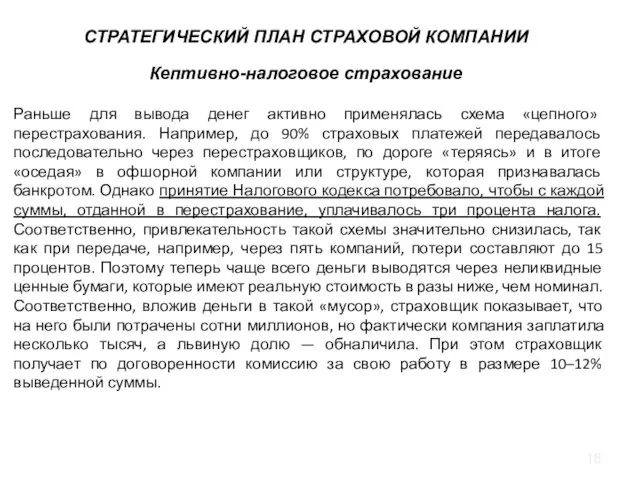

- 18. ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Кептивно-налоговое страхование Раньше для вывода денег активно применялась схема

- 19. Кептивные компании (группы), выходящие на розничный рынок страховых услуг Анализ конкурентной среды: угрозы новых игроков СТРАТЕГИЧЕСКИЙ

- 20. Компании, работающие на открытом рынке Анализ конкурентной среды: угрозы новых игроков СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

- 21. Анализ конкурентной среды: рыночная сила потребителей СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

- 22. Силы конкуренции Компании-конкуренты отрасли ПОСТАВЩИКИ НОВЫЕ КОНКУРЕНТЫ ПОКУПАТЕЛИ ТОВАРЫ - СУБСТИТУТЫ Повышение цен Понижение цен СТРАТЕГИЧЕСКИЙ

- 23. Анализ факторов, определяющих превосходство конкурентов СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

- 24. Результаты прогноза: Объем рынка Структура рынка Тенденции развития В зависимости от прогноза и анализа рынка и

- 25. Типовые стратегии конкурентной борьбы. Стратегия конкурентной борьбы – действия, направленные на успешное преодоление пяти конкурентных сил

- 26. Стратегия: концентрация 1. Концентрация на корпоративных клиентах 2. Концентрация на продукте 3. Концентрация на регион Стратегия:

- 27. План продаж Содержание маркетинговой стратегии Страховые услуги ЦКС Предприятия Население Т е х н о л

- 28. Понятие и цели страхового маркетинга Маркетинг - это особая сфера экономических взаимоотношений, где осуществляется купля-продажа, распределение

- 29. Особенности финансово-экономических взаимоотношений в страховании Долгий срок жизни страхового продукта Неотделимость страховой услуги от страховщика, который

- 30. Маркетинговая стратегия Стратегия – это долгосрочное, качественное определение направления развития организации, включая разработанную на перспективу систему

- 31. Корпоративные маркетинговые стратегии Корпоративные маркетинговые стратегии определяют способ взаимодействия компании с обслуживаемым рынком. На корпоративном уровне

- 32. Бостонская матрицы «Страховые продукты Украины»

- 33. Функциональные маркетинговые стратегии Функциональные маркетинговые стратегии позволяют компании осуществить выбор целевых рыночных сегментов и выработать для

- 34. Маркетинговые стратегии страховых компаний Украины

- 35. Маркетинговая политика Под политикой в маркетинге понимаются общие ориентиры, которых следует придерживаться при принятии маркетинговых решений

- 36. Маркетинговая политика Маркетинговая политика - это совокупность товарных (продуктовых), ценовых, и дистрибуционных (сбытовых) и коммуникационных политик.

- 37. Целевые ориентиры плана продаж Структура портфеля страховых премий рискового страхования, % Страхование имущества и ответственности (кр.

- 38. Число продаж Увеличить число продаж клиентам розничного бизнеса в __ раза до ____, Увеличить число продаж

- 39. СИСТЕМА ФИНАНСОВОГО ОБЕСПЕЧЕНИЕ РАЗВИТИЯ СТРАХОВЩИКА (ФОРС) Для анализа финансового состояния и развития рекомендовано использование информационно-аналитической базы

- 40. FDP та FS В 2011 FDP и FS растут - взвешенная финансовая политика, готовность использования финансовых

- 41. 1. Первинні показники фінансового стану

- 42. +9 801 +44 +42407 +151 704 -5 973 +33 707 -55 468 -20 472

- 43. Валовий обсяг премій. Протягом 3-х років спостерігається тенденція до росту. У 2011р. обсяг валовий премій збільшився

- 44. -47 765 +46 724 + 93 969 +128 993 +2 500 +8 000

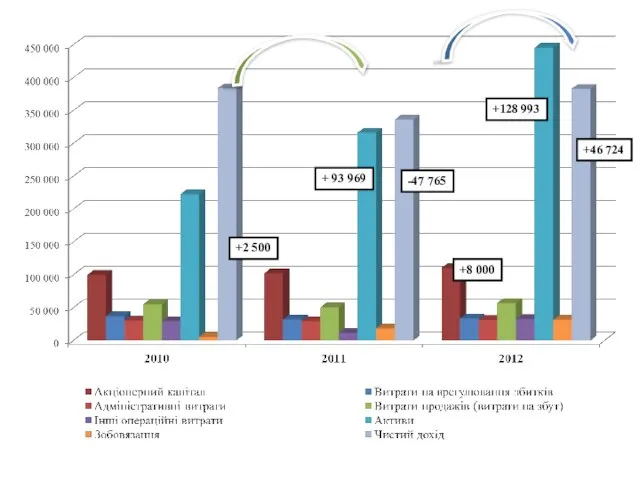

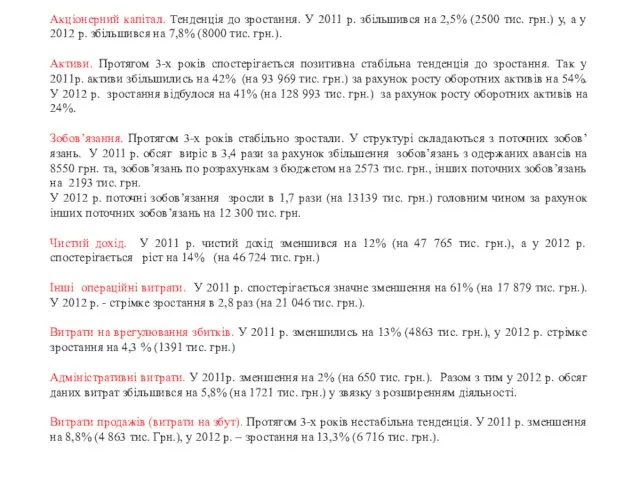

- 45. Акціонерний капітал. Тенденція до зростання. У 2011 р. збільшився на 2,5% (2500 тис. грн.) у, а

- 46. 2. Група показників дохідності страховика

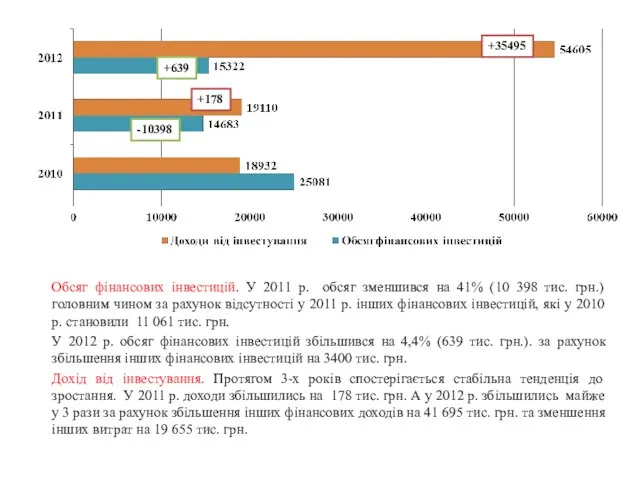

- 47. -10398 +639 +178 +35495 Обсяг фінансових інвестицій. У 2011 р. обсяг зменшився на 41% (10 398

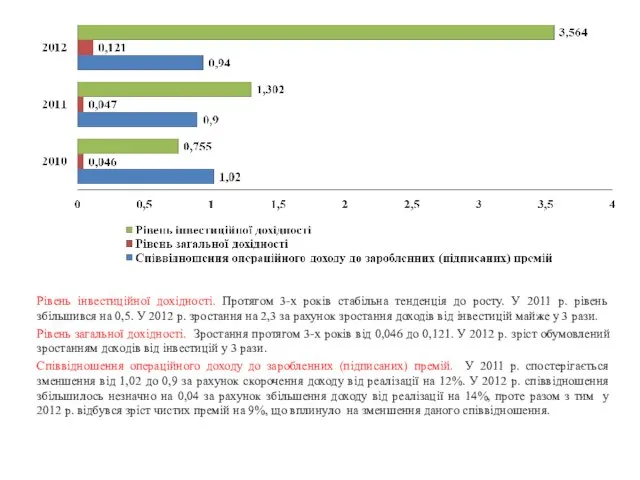

- 48. Рівень інвестиційної дохідності. Протягом 3-х років стабільна тенденція до росту. У 2011 р. рівень збільшився на

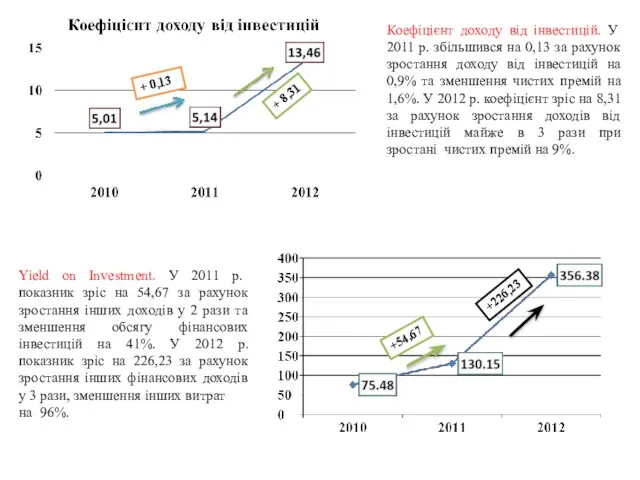

- 49. Коефіцієнт доходу від інвестицій. У 2011 р. збільшився на 0,13 за рахунок зростання доходу від інвестицій

- 50. 3. Група показників рентабельності та забезпеченності власними коштами

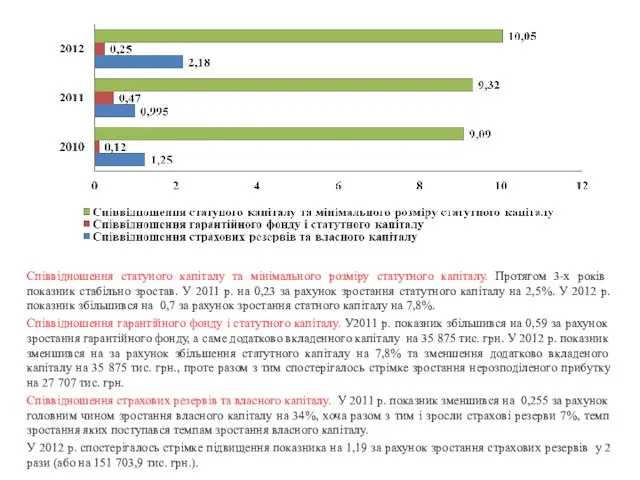

- 51. Співвідношення статуного капіталу та мінімального розміру статутного капіталу. Протягом 3-х років показник стабільно зростав. У 2011

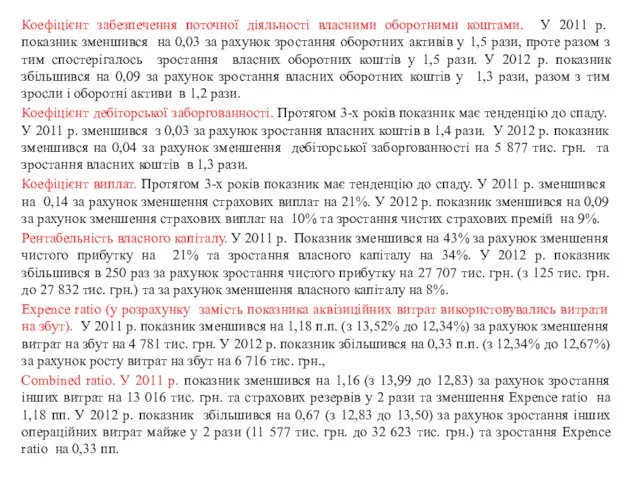

- 53. Коефіцієнт забезпечення поточної діяльності власними оборотними коштами. У 2011 р. показник зменшився на 0,03 за рахунок

- 54. 4. Група показників прибутковості страховика

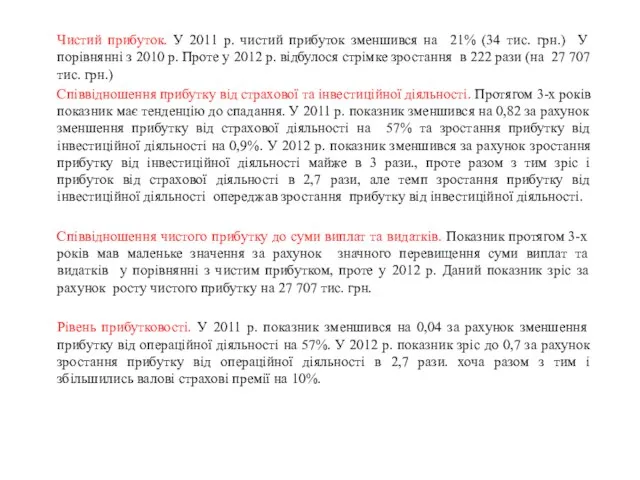

- 56. Чистий прибуток. У 2011 р. чистий прибуток зменшився на 21% (34 тис. грн.) У порівнянні з

- 57. 5. Група показників фінансової стійкості, надійності та платоспроможності

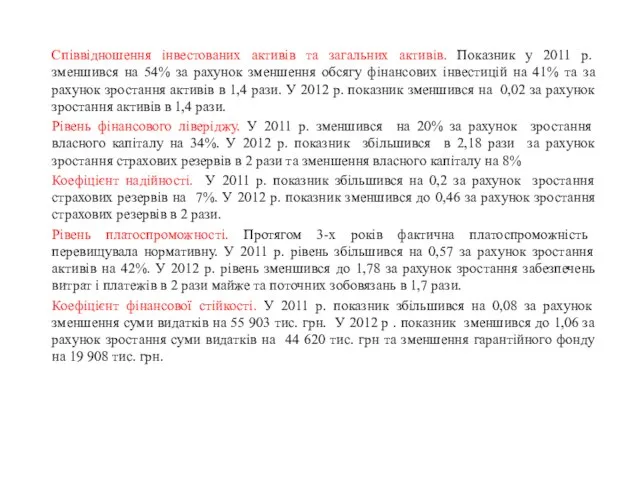

- 59. Співвідношення інвестованих активів та загальних активів. Показник у 2011 р. зменшився на 54% за рахунок зменшення

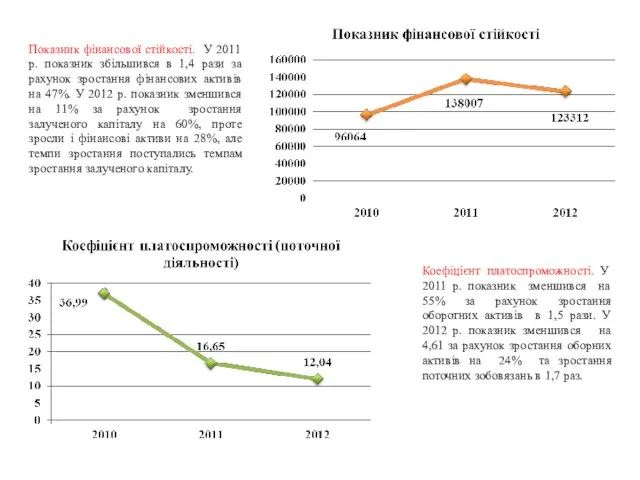

- 60. Показник фінансової стійкості. У 2011 р. показник збільшився в 1,4 рази за рахунок зростання фінансових активів

- 61. 6. Група показників фінансовго розвитку страховика

- 62. За даними ренкінгового оцінювання «Insurance Top» за критерієм розміру страхових премій СК «Українська страхова група» входить

- 64. Коефіцієнт співвідношення обсягу страхових премій до сереньоринкового. Обсяг страхових премій СК «Українська страхова група» перевищує середньоринковий

- 65. Коефіцієнт фінансового потенціалу. Даний показник має стабільну тенденцію до зростання. У 2011 р. показник збільшився на

- 66. Використання показника фінансового потенціалу розвитку FDP. Протягом 2010-2012 р. спостерігається значення використання показника фінансового потенціалу розвитку

- 67. FDP та FS У 2011 р. FDP та FS зростають - зважена фінансова політика, готовність використання

- 68. Бюджет развития формируется следующим образом: Определяется план продаж, исходя из количества действующих точек продаж и их

- 69. 61 Структура расходов бюджета развития Компании СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

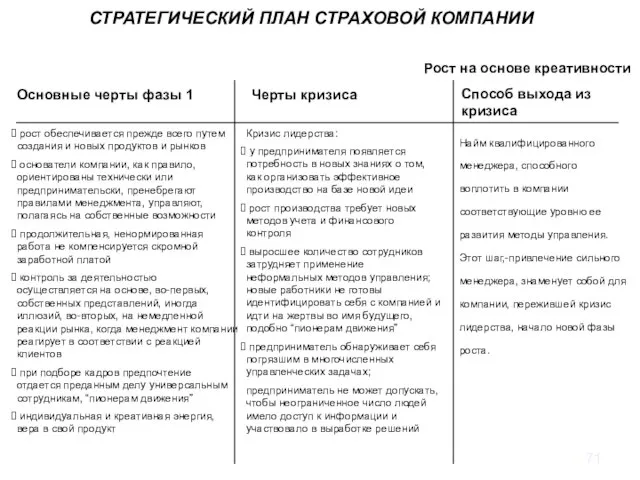

- 70. Революционное развитие организации через стратегическое управление 1. Кризис лидерства 2. Кризис автономии 3. Кризис контроля 4.

- 71. рост обеспечивается прежде всего путем создания и новых продуктов и рынков основатели компании, как правило, ориентированы

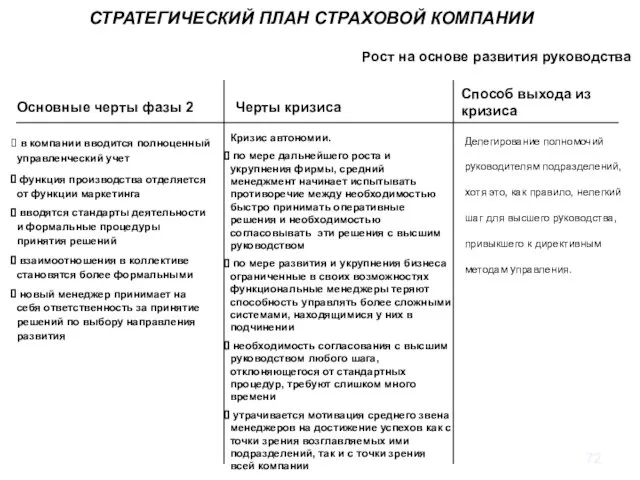

- 72. в компании вводится полноценный управленческий учет функция производства отделяется от функции маркетинга вводятся стандарты деятельности и

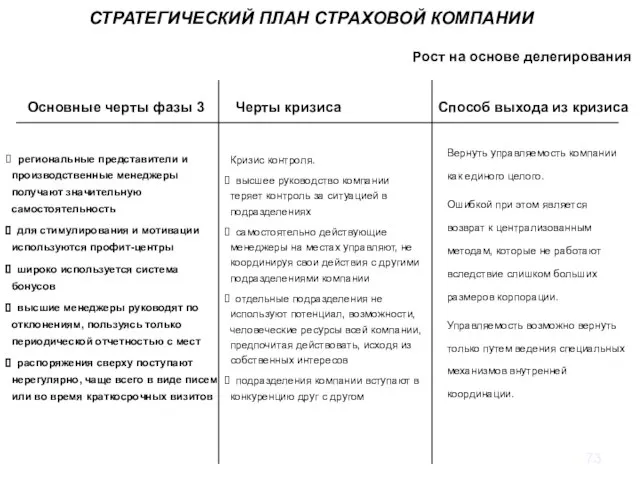

- 73. региональные представители и производственные менеджеры получают значительную самостоятельность для стимулирования и мотивации используются профит-центры широко используется

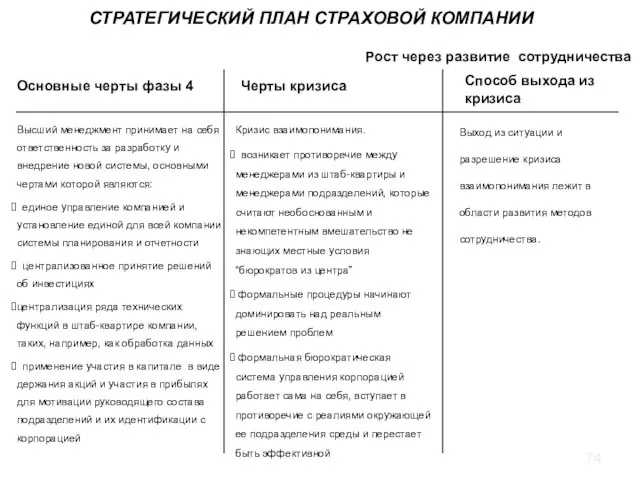

- 74. Высший менеджмент принимает на себя ответственность за разработку и внедрение новой системы, основными чертами которой являются:

- 75. корпорация переходит на матричную структуру для концентрации необходимых сил для решения определенных задач для решения проблем

- 76. Стадия развития СК по модели Грейнера

- 77. АНАЛИЗ (ВНЕШНИЙ, ВНУТРЕННИЙ), ОГРАНИЧЕНИЯ Финансы стратегия развития финансовые цели Маркетинг продуктовая стратегия (продукты/технологии/рынки) конкурентная стратегия (дифференциация/снижение

- 78. РЕАЛИЗАЦИЯ И КОНТРОЛЬ СТРАТЕГИИ Источники: 1. Николенко Н. Стратегическое управление страховой компанией. - Электронный ресурс. –

- 80. Скачать презентацию

Слайд 2СОСТАВЛЕНИЕ СТРАТЕГИЧЕСКОГО ПЛАНА

СТРАХОВОЙ КОМПАНИИ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Миссия компании и формулировка

СОСТАВЛЕНИЕ СТРАТЕГИЧЕСКОГО ПЛАНА

СТРАХОВОЙ КОМПАНИИ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Миссия компании и формулировка

Слайд 3Стратегическое управление

Стратегическое управление – процесс формулирования, внедрения и контроля стратегий.

Стратегическое управление

Стратегическое управление

Стратегическое управление – процесс формулирования, внедрения и контроля стратегий.

Стратегическое управление

Слайд 4

Видение СК – страховая компания эффективно работает во всех отраслях страхования, продвигая

Видение СК – страховая компания эффективно работает во всех отраслях страхования, продвигая

Слайд 5 Основные бизнес - идеи, реализация которых должна обеспечить достижение стратегических ориентиров в

Основные бизнес - идеи, реализация которых должна обеспечить достижение стратегических ориентиров в

Слайд 6Основные бизнес - идеи, реализация которых должна обеспечить достижение стратегических ориентиров в

Основные бизнес - идеи, реализация которых должна обеспечить достижение стратегических ориентиров в

Слайд 7Основные тенденции и оценка развития рынка

СТАТИСТИКА ДИНАМИКИ РЫНКА: ВАЛОВЫЕ ПРЕМИИ, СТРАХОВЫЕ

Основные тенденции и оценка развития рынка

СТАТИСТИКА ДИНАМИКИ РЫНКА: ВАЛОВЫЕ ПРЕМИИ, СТРАХОВЫЕ

Слайд 8Страховой рынок Украины

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Страховой рынок Украины

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Слайд 9СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Итоги страхового рынка Украины за 1 полугодие 2014 года.

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Итоги страхового рынка Украины за 1 полугодие 2014 года.

Слайд 10SWOT - анализ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Портфель выплат украинских страховщиков, 2013г.

SWOT - анализ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Портфель выплат украинских страховщиков, 2013г.

Слайд 11Прогноз ключевых показателей развития рынка

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Прогноз ключевых показателей развития рынка

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Слайд 12Прогноз развития рынка

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Ратификация Соглашения об ассоциации между Украиной и

Прогноз развития рынка

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Ратификация Соглашения об ассоциации между Украиной и

Слайд 13Прогноз развития рынка

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Ратификация Соглашения об ассоциации между Украиной и

Прогноз развития рынка

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Ратификация Соглашения об ассоциации между Украиной и

Слайд 14Анализ внутренней и внешней сред страхового рынка Украины

Анализ внутренней и внешней сред страхового рынка Украины

Слайд 15SWOT - анализ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Структура активов украинских страховщиков, 2013г.

SWOT - анализ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Структура активов украинских страховщиков, 2013г.

Слайд 16Структура страховых резервов, %

Структура страховых резервов, %

Слайд 17 ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Кептивно-налоговое страхование

Схема ухода от налогов достаточно

ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Кептивно-налоговое страхование

Схема ухода от налогов достаточно

Слайд 18 ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Кептивно-налоговое страхование

Раньше для вывода денег активно

ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Кептивно-налоговое страхование

Раньше для вывода денег активно

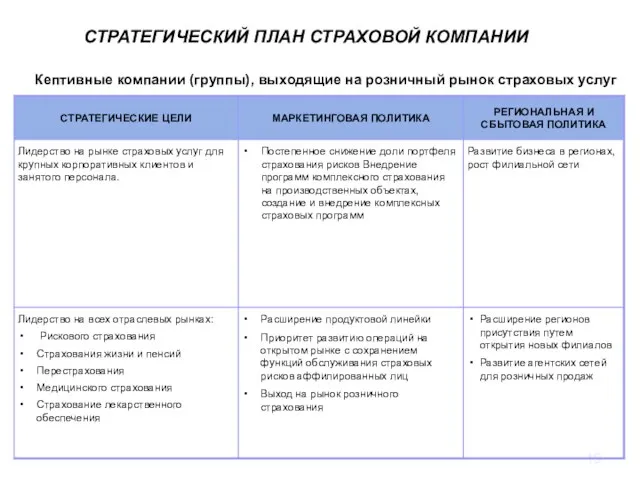

Слайд 19Кептивные компании (группы), выходящие на розничный рынок страховых услуг

Анализ конкурентной среды: угрозы

Кептивные компании (группы), выходящие на розничный рынок страховых услуг

Анализ конкурентной среды: угрозы

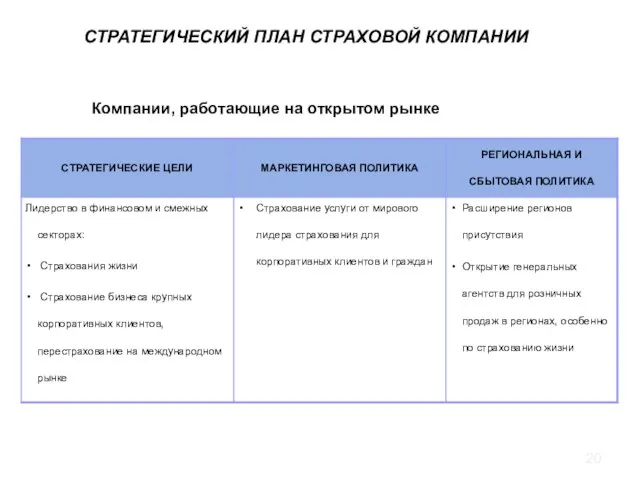

Слайд 20Компании, работающие на открытом рынке

Анализ конкурентной среды: угрозы новых игроков

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ

Компании, работающие на открытом рынке

Анализ конкурентной среды: угрозы новых игроков

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ

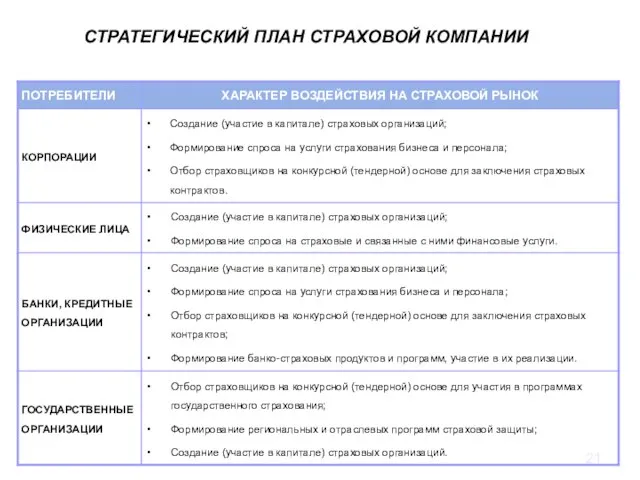

Слайд 21Анализ конкурентной среды: рыночная сила потребителей

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Анализ конкурентной среды: рыночная сила потребителей

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

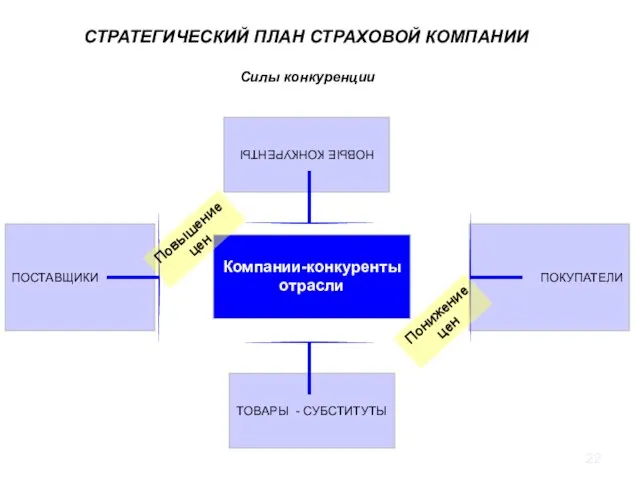

Слайд 22Силы конкуренции

Компании-конкуренты

отрасли

ПОСТАВЩИКИ

НОВЫЕ КОНКУРЕНТЫ

ПОКУПАТЕЛИ

ТОВАРЫ - СУБСТИТУТЫ

Повышение

цен

Понижение

Силы конкуренции

Компании-конкуренты

отрасли

ПОСТАВЩИКИ

НОВЫЕ КОНКУРЕНТЫ

ПОКУПАТЕЛИ

ТОВАРЫ - СУБСТИТУТЫ

Повышение

цен

Понижение

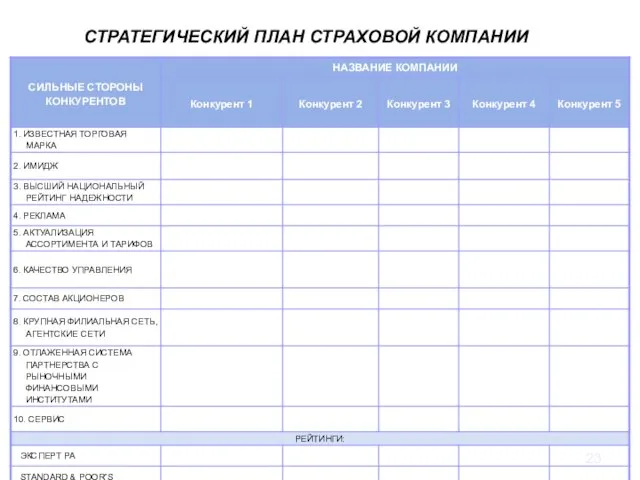

Слайд 23Анализ факторов, определяющих превосходство конкурентов

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Анализ факторов, определяющих превосходство конкурентов

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

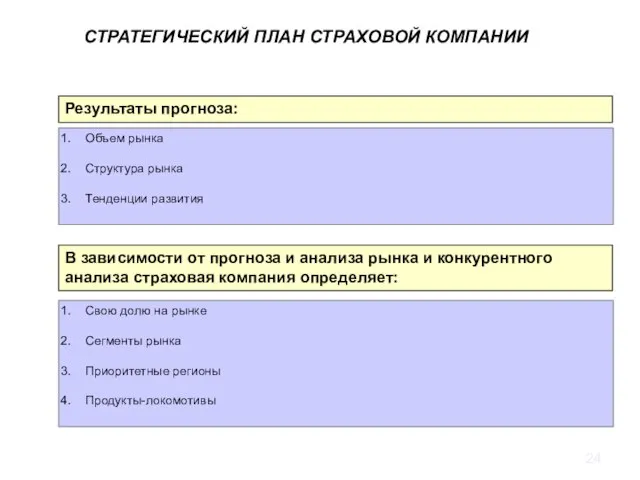

Слайд 24Результаты прогноза:

Объем рынка

Структура рынка

Тенденции развития

В зависимости от прогноза и анализа рынка и

Результаты прогноза:

Объем рынка

Структура рынка

Тенденции развития

В зависимости от прогноза и анализа рынка и

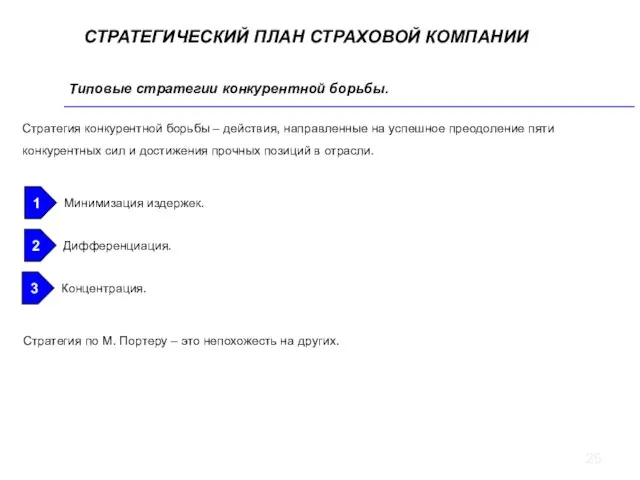

Слайд 25Типовые стратегии конкурентной борьбы.

Стратегия конкурентной борьбы – действия, направленные на успешное преодоление

Типовые стратегии конкурентной борьбы.

Стратегия конкурентной борьбы – действия, направленные на успешное преодоление

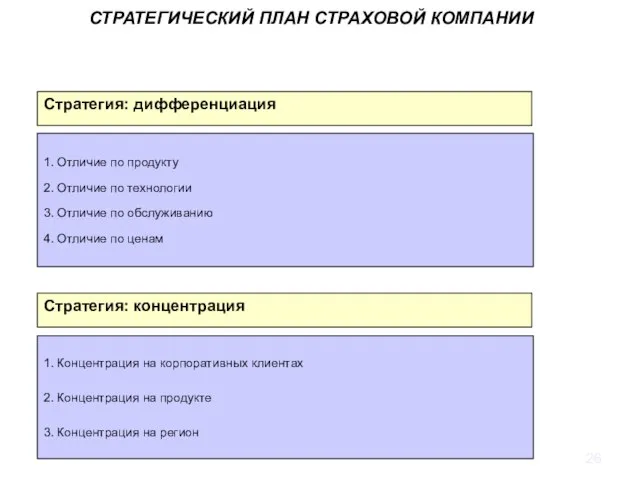

Слайд 26Стратегия: концентрация

1. Концентрация на корпоративных клиентах

2. Концентрация на продукте

3. Концентрация на регион

Стратегия:

Стратегия: концентрация

1. Концентрация на корпоративных клиентах

2. Концентрация на продукте

3. Концентрация на регион

Стратегия:

Слайд 27План продаж

Содержание маркетинговой стратегии

Страховые услуги

ЦКС

Предприятия

Население

Т е х н о л о г

План продаж

Содержание маркетинговой стратегии

Страховые услуги

ЦКС

Предприятия

Население

Т е х н о л о г

Слайд 28Понятие и цели страхового маркетинга

Маркетинг - это особая сфера экономических взаимоотношений, где

Понятие и цели страхового маркетинга

Маркетинг - это особая сфера экономических взаимоотношений, где

Слайд 29Особенности финансово-экономических взаимоотношений в страховании

Долгий срок жизни страхового продукта

Неотделимость страховой услуги от

Особенности финансово-экономических взаимоотношений в страховании

Долгий срок жизни страхового продукта

Неотделимость страховой услуги от

Слайд 30Маркетинговая стратегия

Стратегия – это долгосрочное, качественное определение направления развития организации, включая разработанную

Маркетинговая стратегия

Стратегия – это долгосрочное, качественное определение направления развития организации, включая разработанную

Слайд 31Корпоративные маркетинговые стратегии

Корпоративные маркетинговые стратегии определяют способ взаимодействия компании с обслуживаемым рынком.

Корпоративные маркетинговые стратегии

Корпоративные маркетинговые стратегии определяют способ взаимодействия компании с обслуживаемым рынком.

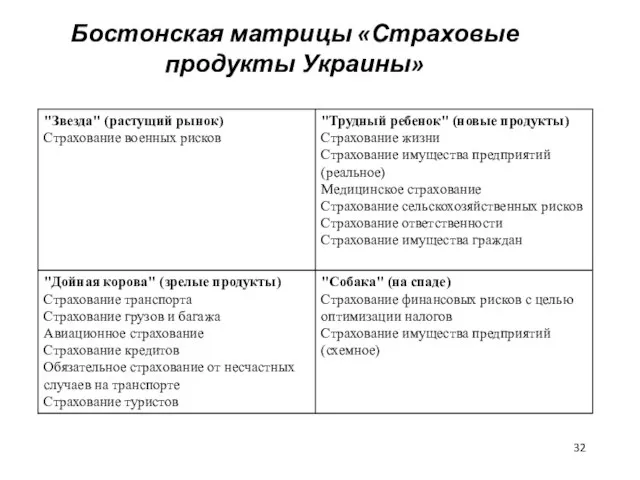

Слайд 32Бостонская матрицы «Страховые продукты Украины»

Бостонская матрицы «Страховые продукты Украины»

Слайд 33Функциональные маркетинговые стратегии

Функциональные маркетинговые стратегии позволяют компании осуществить выбор целевых рыночных сегментов

Функциональные маркетинговые стратегии

Функциональные маркетинговые стратегии позволяют компании осуществить выбор целевых рыночных сегментов

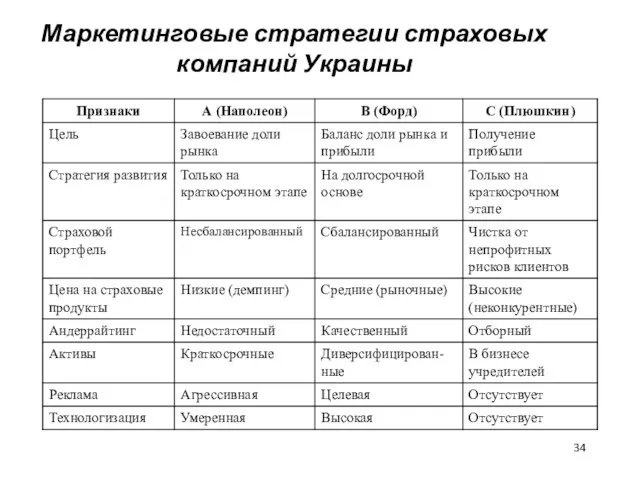

Слайд 34Маркетинговые стратегии страховых компаний Украины

Маркетинговые стратегии страховых компаний Украины

Слайд 35Маркетинговая политика

Под политикой в маркетинге понимаются общие ориентиры, которых следует придерживаться

Маркетинговая политика

Под политикой в маркетинге понимаются общие ориентиры, которых следует придерживаться

Слайд 36Маркетинговая политика

Маркетинговая политика - это совокупность товарных (продуктовых), ценовых, и дистрибуционных

Маркетинговая политика

Маркетинговая политика - это совокупность товарных (продуктовых), ценовых, и дистрибуционных

Слайд 37Целевые ориентиры плана продаж

Структура портфеля страховых

премий рискового страхования, %

Страхование имущества и

Целевые ориентиры плана продаж

Структура портфеля страховых

премий рискового страхования, %

Страхование имущества и

Слайд 38Число продаж

Увеличить число продаж клиентам розничного бизнеса в __ раза до ____,

Число продаж

Увеличить число продаж клиентам розничного бизнеса в __ раза до ____,

Слайд 39СИСТЕМА ФИНАНСОВОГО ОБЕСПЕЧЕНИЕ РАЗВИТИЯ СТРАХОВЩИКА (ФОРС)

Для анализа финансового состояния и развития рекомендовано

СИСТЕМА ФИНАНСОВОГО ОБЕСПЕЧЕНИЕ РАЗВИТИЯ СТРАХОВЩИКА (ФОРС)

Для анализа финансового состояния и развития рекомендовано

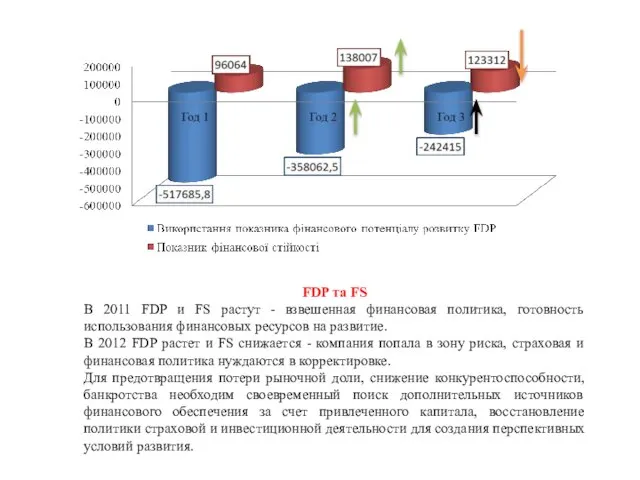

Слайд 40FDP та FS

В 2011 FDP и FS растут - взвешенная финансовая политика,

FDP та FS

В 2011 FDP и FS растут - взвешенная финансовая политика,

Слайд 411. Первинні показники фінансового стану

1. Первинні показники фінансового стану

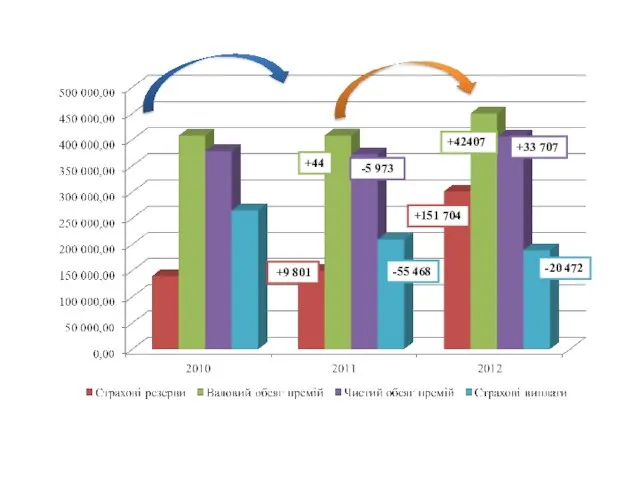

Слайд 42 +9 801

+44

+42407

+151 704

-5 973

+33 707

-55 468

-20 472

+9 801

+44

+42407

+151 704

-5 973

+33 707

-55 468

-20 472

Слайд 43Валовий обсяг премій. Протягом 3-х років спостерігається тенденція до росту. У 2011р.

Валовий обсяг премій. Протягом 3-х років спостерігається тенденція до росту. У 2011р.

Слайд 44-47 765

+46 724

+ 93 969

+128 993

+2 500

+8 000

-47 765

+46 724

+ 93 969

+128 993

+2 500

+8 000

Слайд 45Акціонерний капітал. Тенденція до зростання. У 2011 р. збільшився на 2,5% (2500

Акціонерний капітал. Тенденція до зростання. У 2011 р. збільшився на 2,5% (2500

Слайд 462. Група показників дохідності страховика

2. Група показників дохідності страховика

Слайд 47-10398

+639

+178

+35495

Обсяг фінансових інвестицій. У 2011 р. обсяг зменшився на 41% (10 398

-10398

+639

+178

+35495

Обсяг фінансових інвестицій. У 2011 р. обсяг зменшився на 41% (10 398

Слайд 48Рівень інвестиційної дохідності. Протягом 3-х років стабільна тенденція до росту. У 2011

Рівень інвестиційної дохідності. Протягом 3-х років стабільна тенденція до росту. У 2011

Слайд 49Коефіцієнт доходу від інвестицій. У 2011 р. збільшився на 0,13 за рахунок

Коефіцієнт доходу від інвестицій. У 2011 р. збільшився на 0,13 за рахунок

Слайд 503. Група показників рентабельності та забезпеченності власними коштами

3. Група показників рентабельності та забезпеченності власними коштами

Слайд 51Співвідношення статуного капіталу та мінімального розміру статутного капіталу. Протягом 3-х років показник

Співвідношення статуного капіталу та мінімального розміру статутного капіталу. Протягом 3-х років показник

Слайд 53Коефіцієнт забезпечення поточної діяльності власними оборотними коштами. У 2011 р. показник зменшився

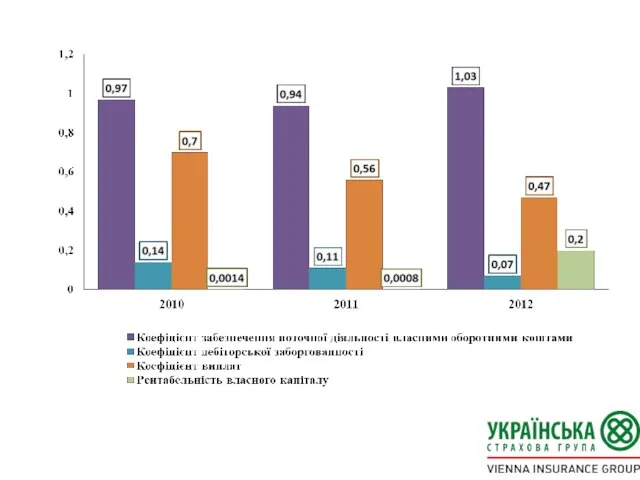

Коефіцієнт забезпечення поточної діяльності власними оборотними коштами. У 2011 р. показник зменшився

Слайд 544. Група показників прибутковості страховика

4. Група показників прибутковості страховика

Слайд 56Чистий прибуток. У 2011 р. чистий прибуток зменшився на 21% (34 тис.

Чистий прибуток. У 2011 р. чистий прибуток зменшився на 21% (34 тис.

Слайд 575. Група показників фінансової стійкості, надійності та платоспроможності

5. Група показників фінансової стійкості, надійності та платоспроможності

Слайд 59Співвідношення інвестованих активів та загальних активів. Показник у 2011 р. зменшився на

Співвідношення інвестованих активів та загальних активів. Показник у 2011 р. зменшився на

Слайд 60Показник фінансової стійкості. У 2011 р. показник збільшився в 1,4 рази за

Показник фінансової стійкості. У 2011 р. показник збільшився в 1,4 рази за

Слайд 616. Група показників фінансовго розвитку страховика

6. Група показників фінансовго розвитку страховика

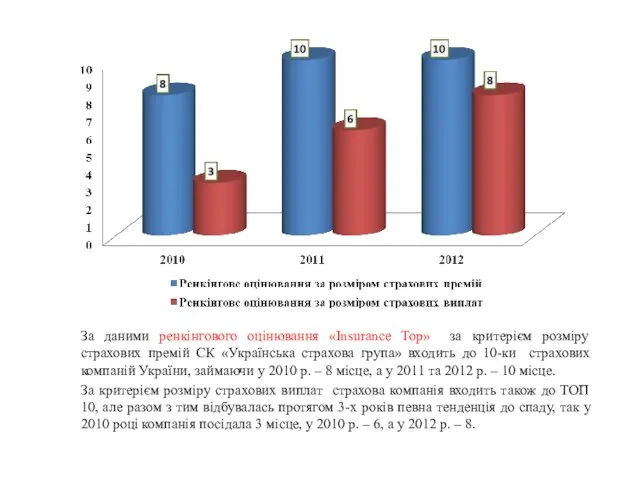

Слайд 62За даними ренкінгового оцінювання «Insurance Top» за критерієм розміру страхових премій СК

За даними ренкінгового оцінювання «Insurance Top» за критерієм розміру страхових премій СК

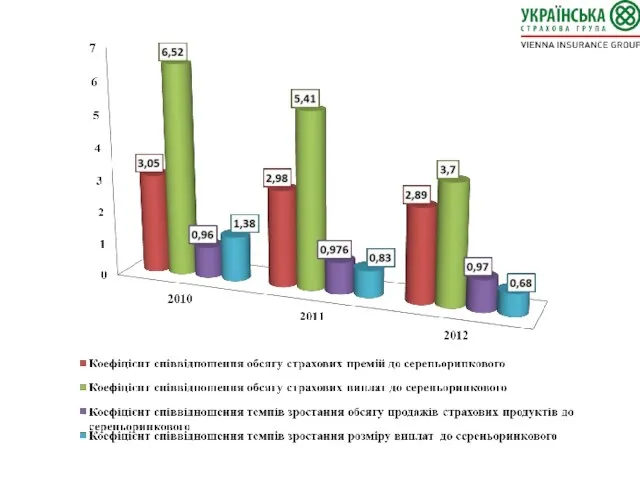

Слайд 64Коефіцієнт співвідношення обсягу страхових премій до сереньоринкового. Обсяг страхових премій СК «Українська

Коефіцієнт співвідношення обсягу страхових премій до сереньоринкового. Обсяг страхових премій СК «Українська

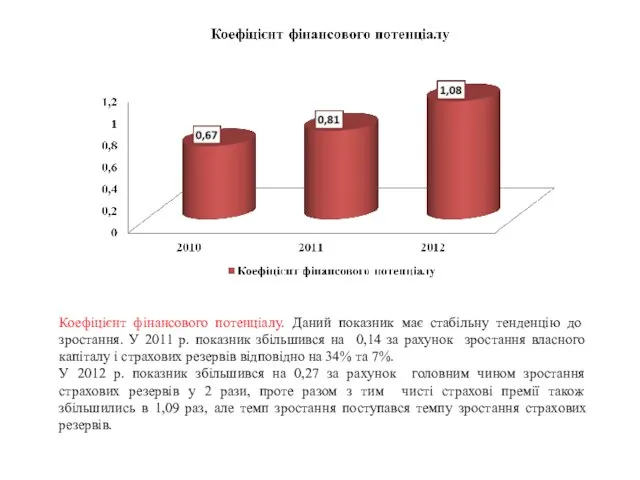

Слайд 65Коефіцієнт фінансового потенціалу. Даний показник має стабільну тенденцію до зростання. У 2011

Коефіцієнт фінансового потенціалу. Даний показник має стабільну тенденцію до зростання. У 2011

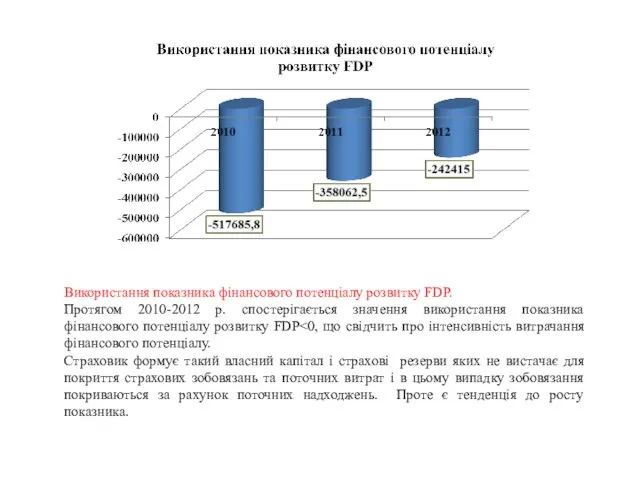

Слайд 66Використання показника фінансового потенціалу розвитку FDP.

Протягом 2010-2012 р. спостерігається значення використання показника

Використання показника фінансового потенціалу розвитку FDP.

Протягом 2010-2012 р. спостерігається значення використання показника

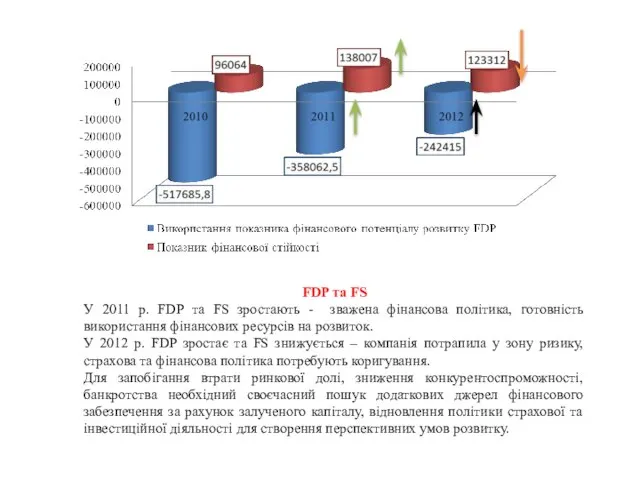

Слайд 67FDP та FS

У 2011 р. FDP та FS зростають - зважена фінансова

FDP та FS

У 2011 р. FDP та FS зростають - зважена фінансова

Слайд 68Бюджет развития формируется следующим образом:

Определяется план продаж, исходя из количества действующих точек

Бюджет развития формируется следующим образом:

Определяется план продаж, исходя из количества действующих точек

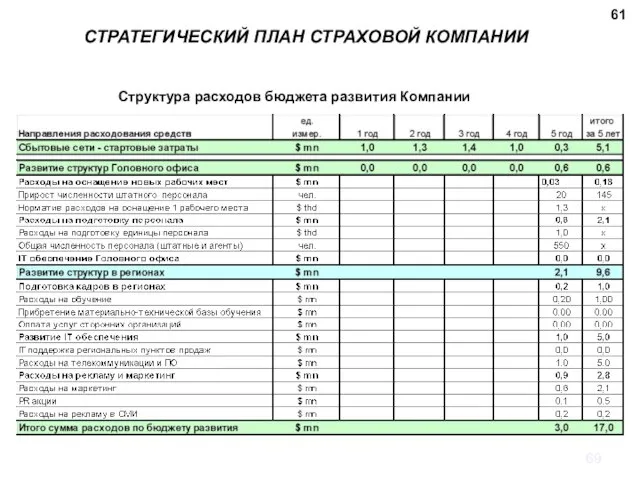

Слайд 6961

Структура расходов бюджета развития Компании

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

61

Структура расходов бюджета развития Компании

СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

Слайд 70Революционное развитие организации через стратегическое управление

1. Кризис лидерства

2. Кризис автономии

3. Кризис контроля

4.

Революционное развитие организации через стратегическое управление

1. Кризис лидерства

2. Кризис автономии

3. Кризис контроля

4.

Слайд 71 рост обеспечивается прежде всего путем создания и новых продуктов и рынков

рост обеспечивается прежде всего путем создания и новых продуктов и рынков

Слайд 72 в компании вводится полноценный управленческий учет

функция производства отделяется от функции

в компании вводится полноценный управленческий учет

функция производства отделяется от функции

Слайд 73 региональные представители и производственные менеджеры получают значительную самостоятельность

для стимулирования и

региональные представители и производственные менеджеры получают значительную самостоятельность

для стимулирования и

Слайд 74Высший менеджмент принимает на себя ответственность за разработку и внедрение новой системы,

Высший менеджмент принимает на себя ответственность за разработку и внедрение новой системы,

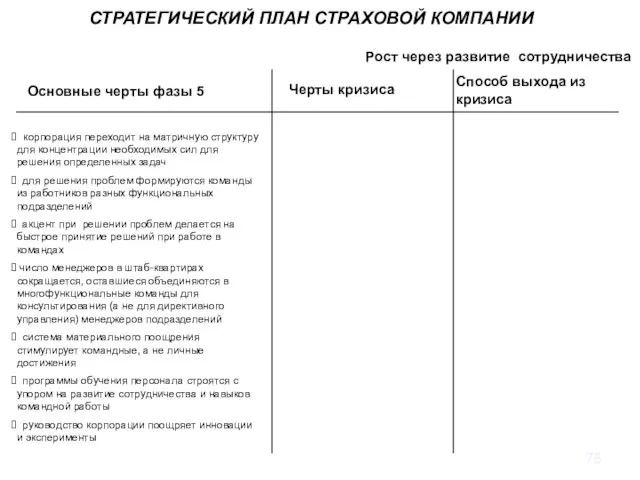

Слайд 75 корпорация переходит на матричную структуру для концентрации необходимых сил для решения

корпорация переходит на матричную структуру для концентрации необходимых сил для решения

Слайд 76Стадия развития СК по модели Грейнера

Стадия развития СК по модели Грейнера

Слайд 77АНАЛИЗ (ВНЕШНИЙ, ВНУТРЕННИЙ), ОГРАНИЧЕНИЯ

Финансы

стратегия развития

финансовые цели

Маркетинг

продуктовая стратегия

АНАЛИЗ (ВНЕШНИЙ, ВНУТРЕННИЙ), ОГРАНИЧЕНИЯ

Финансы

стратегия развития

финансовые цели

Маркетинг

продуктовая стратегия

Слайд 78РЕАЛИЗАЦИЯ И КОНТРОЛЬ СТРАТЕГИИ

Источники:

1. Николенко Н. Стратегическое управление страховой компанией. -

РЕАЛИЗАЦИЯ И КОНТРОЛЬ СТРАТЕГИИ

Источники:

1. Николенко Н. Стратегическое управление страховой компанией. -

Дивизион «Кислородная косметика» Новинки 2010

Дивизион «Кислородная косметика» Новинки 2010 ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ

ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ  Российская Федерация

Российская Федерация Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям

Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям International Words and False Friends

International Words and False Friends Multifunction vibrator (多功能振动器)

Multifunction vibrator (多功能振动器) Tipy_elektrostantsiy_v_Rossii

Tipy_elektrostantsiy_v_Rossii Деятельность компании

Деятельность компании Лексика

Лексика Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет

Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет Российская империя на рубеже XVlll – XlX веков

Российская империя на рубеже XVlll – XlX веков Предназначение ВС РФ

Предназначение ВС РФ С Днем Победы!!!

С Днем Победы!!! Презентация на тему Основные инфекционные заболевания и их профилактика

Презентация на тему Основные инфекционные заболевания и их профилактика Презентация на тему Франция Бордо

Презентация на тему Франция Бордо Структура мифа в рамках имиджелогии Дарья Балаева Группа 402

Структура мифа в рамках имиджелогии Дарья Балаева Группа 402 Манипуляции в общении

Манипуляции в общении АстроМагия – проработка гороскопа

АстроМагия – проработка гороскопа КП со всеми тарифами ИТС _ БП

КП со всеми тарифами ИТС _ БП Принцип радиосвязи

Принцип радиосвязи  Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону

Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител

Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ)

Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ) 27 июня – день молодежи

27 июня – день молодежи Знаки препинания в СПП

Знаки препинания в СПП 1.Исторические аспекты

1.Исторические аспекты Лекция 3

Лекция 3 Значение физической культуры и спорта в жизни человека

Значение физической культуры и спорта в жизни человека