- Страховые взносы в ПФ, ФФОМС, ФСС

Содержание

- 2. Начисление и уплата единого социального налога регулируется главой 24 «Единый социальный налог» Налогового кодекса. Она введена

- 3. Уплата страховых взносов с 2012 года регулируется Федеральным Законом от 03.12.2011. 379-ФЗ «О страховых взносах в

- 4. Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального

- 5. Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых

- 6. Плательщики страховых взносов определяют базу для начисления страховых взносов отдельно в отношении каждого физического лица с

- 7. Расчетный и отчетный периоды Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются первый

- 8. Тарифы страховых взносов Тариф страхового взноса - размер страхового взноса на единицу измерения базы для начисления

- 9. Тарифы страховых взносов Для плательщиков, применяющих ЕСХН: Пенсионный фонд Российской Федерации - 22% Фонд социального страхования

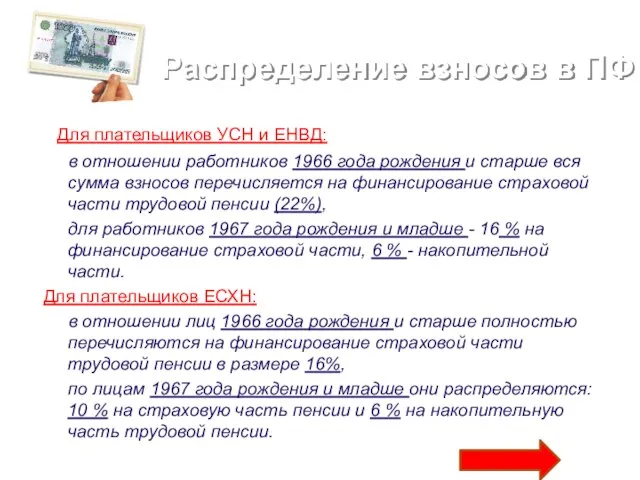

- 10. Распределение взносов в ПФ Для плательщиков УСН и ЕНВД: в отношении работников 1966 года рождения и

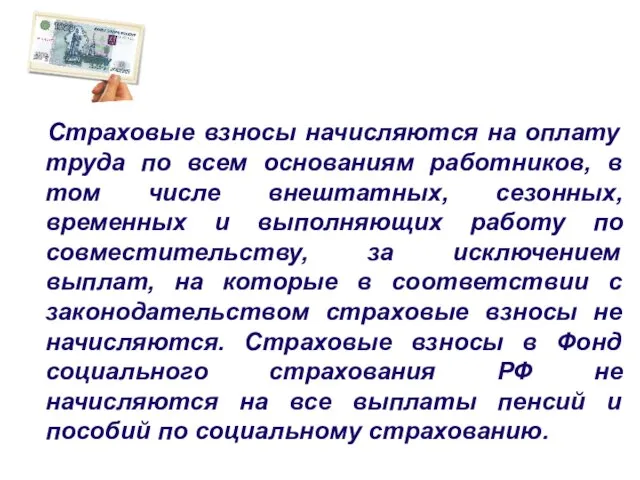

- 11. Страховые взносы начисляются на оплату труда по всем основаниям работников, в том числе внештатных, сезонных, временных

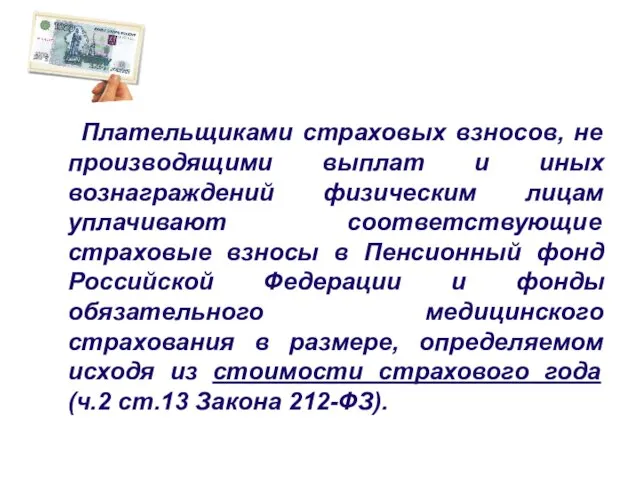

- 12. Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам уплачивают соответствующие страховые взносы в

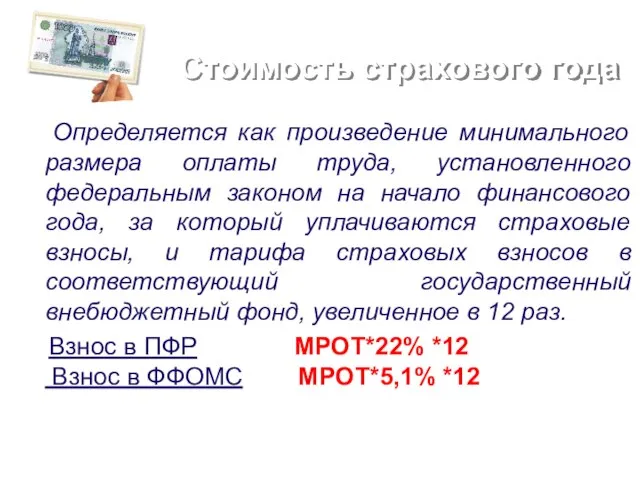

- 13. Стоимость страхового года Определяется как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового

- 14. Плательщики страховых взносов, не производящие выплат физ. лицам вправе добровольно вступить в правоотношения по обязательному социальному

- 15. Уплата страховых взносов Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, сумму страховых взносов,

- 16. Уплата страховых взносов Предприниматели, уплачивающие страховые взносы за себя должны перечислить их не позднее 31 декабря

- 17. Уплата страховых взносов Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в Пенсионный фонд Российской Федерации,

- 18. Отчетность по страховым взносам Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам: до 1-го

- 19. Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам: представляют в соответствующий территориальный орган

- 20. Внесение изменений в расчет по начисленным и уплаченным страховым взносам: При обнаружении плательщиком страховых взносов в

- 21. Неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного

- 23. Скачать презентацию

Слайд 2Начисление и уплата единого социального налога регулируется главой 24 «Единый социальный налог»

Начисление и уплата единого социального налога регулируется главой 24 «Единый социальный налог»

Слайд 3 Уплата страховых взносов с 2012 года регулируется

Федеральным Законом от 03.12.2011.

Уплата страховых взносов с 2012 года регулируется

Федеральным Законом от 03.12.2011.

Слайд 4 Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами

Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами

Слайд 5 Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и

Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и

Слайд 6 Плательщики страховых взносов определяют базу для начисления страховых взносов отдельно в

Плательщики страховых взносов определяют базу для начисления страховых взносов отдельно в

Слайд 7Расчетный и отчетный периоды

Расчетным периодом по страховым взносам признается календарный год.

Отчетными периодами

Расчетный и отчетный периоды

Расчетным периодом по страховым взносам признается календарный год.

Отчетными периодами

Слайд 8Тарифы страховых взносов

Тариф страхового взноса - размер страхового взноса на единицу измерения

Тарифы страховых взносов

Тариф страхового взноса - размер страхового взноса на единицу измерения

Слайд 9Тарифы страховых взносов

Для плательщиков, применяющих ЕСХН:

Пенсионный фонд Российской Федерации - 22%

Фонд социального

Тарифы страховых взносов

Для плательщиков, применяющих ЕСХН:

Пенсионный фонд Российской Федерации - 22%

Фонд социального

Слайд 10Распределение взносов в ПФ

Для плательщиков УСН и ЕНВД:

в отношении

Распределение взносов в ПФ

Для плательщиков УСН и ЕНВД:

в отношении

Слайд 11 Страховые взносы начисляются на оплату труда по всем основаниям работников, в

Страховые взносы начисляются на оплату труда по всем основаниям работников, в

Слайд 12 Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

Слайд 13Стоимость страхового года

Определяется как произведение минимального размера оплаты труда, установленного федеральным

Стоимость страхового года

Определяется как произведение минимального размера оплаты труда, установленного федеральным

Слайд 14 Плательщики страховых взносов, не производящие выплат физ. лицам вправе добровольно вступить

Плательщики страховых взносов, не производящие выплат физ. лицам вправе добровольно вступить

Слайд 15Уплата страховых взносов

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим

Уплата страховых взносов

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим

Слайд 16Уплата страховых взносов

Предприниматели, уплачивающие страховые взносы за себя должны перечислить их

Уплата страховых взносов

Предприниматели, уплачивающие страховые взносы за себя должны перечислить их

Слайд 17Уплата страховых взносов

Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в

Уплата страховых взносов

Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в

Слайд 18Отчетность по страховым взносам

Плательщики страховых взносов, производящие выплаты и иные

Отчетность по страховым взносам

Плательщики страховых взносов, производящие выплаты и иные

Слайд 19 Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам:

Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам:

Слайд 20 Внесение изменений в расчет по начисленным и уплаченным страховым взносам:

При

Внесение изменений в расчет по начисленным и уплаченным страховым взносам:

При

Слайд 21 Неуплата или неполная уплата сумм страховых взносов в результате занижения базы

Неуплата или неполная уплата сумм страховых взносов в результате занижения базы

Понятие реестра ОС. Типичные примеры использования.

Понятие реестра ОС. Типичные примеры использования. Каждый ребенок имеет право

Каждый ребенок имеет право Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха

Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха Автоматизированная информационная система

Автоматизированная информационная система Комплексная работа. Игрушка Робот-трансформер

Комплексная работа. Игрушка Робот-трансформер Методы управления The Walt Disney Company

Методы управления The Walt Disney Company Photoshop. Конкурс. Supermen - GGG

Photoshop. Конкурс. Supermen - GGG Электрические явления

Электрические явления Добыча соли

Добыча соли Мой дом – моё село!

Мой дом – моё село! Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ

Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ  Лекция 4. Эволюция.

Лекция 4. Эволюция. Проект команды Black Box

Проект команды Black Box 3 Зміст та оформлення структурних елементів роботи

3 Зміст та оформлення структурних елементів роботи Употребление алкоголя

Употребление алкоголя Аксонометрия. Часть 1

Аксонометрия. Часть 1 Что в имени моём?

Что в имени моём? презентация ПОРТФЕЛЬ

презентация ПОРТФЕЛЬ Организация кабинета психолога

Организация кабинета психолога Конечные автоматы

Конечные автоматы Молодёжный сленг

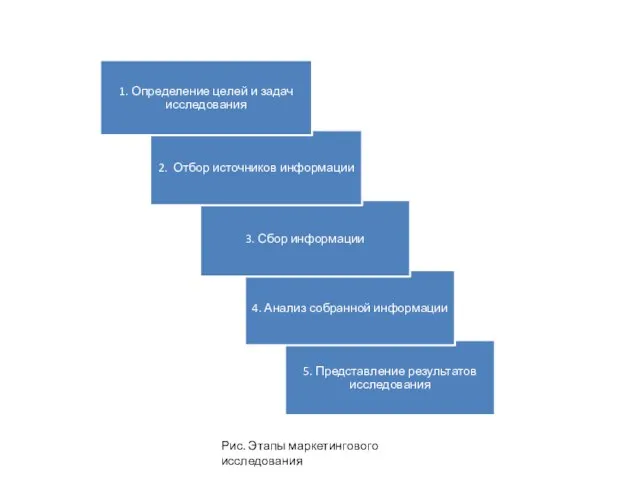

Молодёжный сленг Маркетинговое исследование

Маркетинговое исследование Пустыня Сахара

Пустыня Сахара Презентация18 (2)

Презентация18 (2) Делийский султанат

Делийский султанат Презентация "Васнецов В.Богатыри" - скачать презентации по МХК

Презентация "Васнецов В.Богатыри" - скачать презентации по МХК Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс

Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс Пермь – культурная столица Европы

Пермь – культурная столица Европы