- Стресс-тесты

Содержание

- 2. Программа Стресс-тест - введение Стресс-тест основанный на риске, как инструмент надзора Международные стандарты

- 3. Определение «Стресс-тест – это техника управления риском, используемая для оценки потенциальных эффектов при финансовых условиях специфического

- 4. Определение Стресс-тестирование включает: Тестирование чувствительности - оценивает воздействие одного или более шага в том или ином

- 5. Цели стресс-тестов Страховая компания Улучшение корпоративного управления Лучше понимание риска Развитие соответствующей стратегии смягчения риска Мониторинг

- 6. Несколько замечаний о «портфеле соответствия» Определение «Портфель соответствия» активов – это портфель активов, который был изменен

- 7. Стресс-тесты как инструмент Набор инструментов, используемых высшим руководством фирмы при создании интегрированной стратегии предприятия, управления риском

- 8. Основа стресс-тестов Стресс-тесты типично: Принудительны и/или предписаны (например, национальным регулированием, Директивами ЕС) Определены международными директивами (например,

- 9. Процесс Стадии стресс-тестирования: Идентификация уязвимости - стадия идентификации, где аналитик идентифицирует главную уязвимость, которая ее/его интересует

- 10. Международные стандарты Международная Ассоциация Страхового Надзора (IAIS) Стресс-тестирование страховых компаний Международный валютный фонд (IMF) Стресс-тестирование финансовых

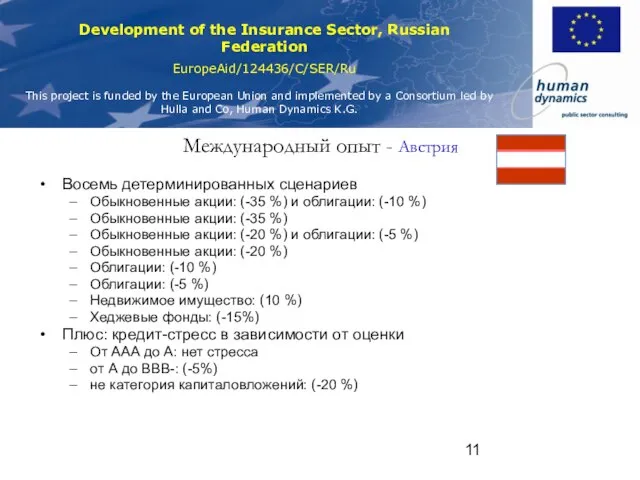

- 11. Международный опыт - Австрия Восемь детерминированных сценариев Обыкновенные акции: (-35 %) и облигации: (-10 %) Обыкновенные

- 12. Международный опыт - Швейцария

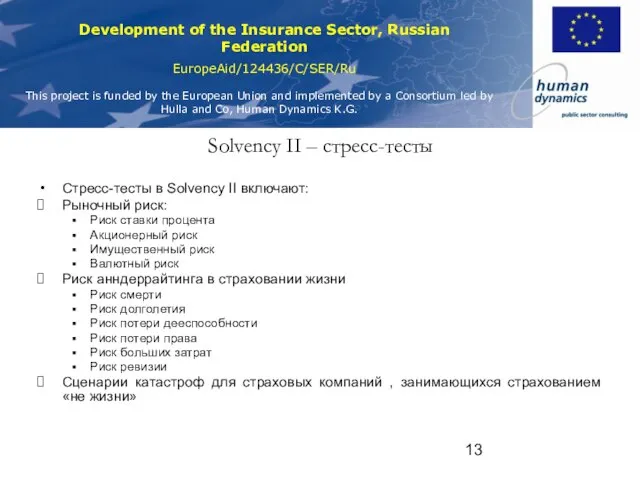

- 13. Solvency II – стресс-тесты Стресс-тесты в Solvency II включают: Рыночный риск: Риск ставки процента Акционерный риск

- 14. Диаграмма Диаграмма

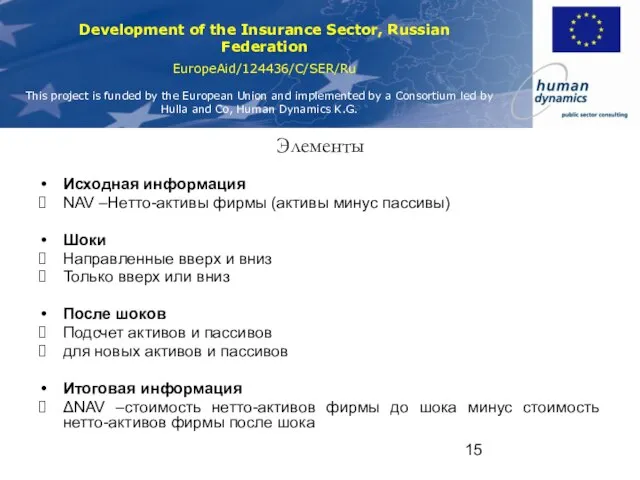

- 15. Элементы Исходная информация NAV –Нетто-активы фирмы (активы минус пассивы) Шоки Направленные вверх и вниз Только вверх

- 16. Риск ставки процента Рыночный риск отражает риск, являющийся результатом повышения уровня или изменчивости рыночных цен финансовых

- 17. Риск процентной ставки

- 18. Риск ставки процента Вычисление Стрессовая 10-летняя ставка процента R1(10) в сценарии стресса, направленного вверх, определяется как

- 20. Скачать презентацию

Слайд 2Программа

Стресс-тест - введение

Стресс-тест основанный на риске, как инструмент надзора

Международные стандарты

Программа

Стресс-тест - введение

Стресс-тест основанный на риске, как инструмент надзора

Международные стандарты

Слайд 3Определение

«Стресс-тест – это техника управления риском, используемая для оценки потенциальных эффектов при

Определение

«Стресс-тест – это техника управления риском, используемая для оценки потенциальных эффектов при

Слайд 4Определение

Стресс-тестирование включает:

Тестирование чувствительности - оценивает воздействие одного или более шага в том

Определение

Стресс-тестирование включает:

Тестирование чувствительности - оценивает воздействие одного или более шага в том

Слайд 5Цели стресс-тестов

Страховая компания

Улучшение корпоративного управления

Лучше понимание риска

Развитие соответствующей стратегии смягчения риска

Мониторинг

Цели стресс-тестов

Страховая компания

Улучшение корпоративного управления

Лучше понимание риска

Развитие соответствующей стратегии смягчения риска

Мониторинг

Слайд 6Несколько замечаний о «портфеле соответствия»

Определение

«Портфель соответствия» активов – это портфель активов, который

Несколько замечаний о «портфеле соответствия»

Определение

«Портфель соответствия» активов – это портфель активов, который

Слайд 7Стресс-тесты как инструмент

Набор инструментов, используемых высшим руководством фирмы при создании интегрированной стратегии

Стресс-тесты как инструмент

Набор инструментов, используемых высшим руководством фирмы при создании интегрированной стратегии

Слайд 8Основа стресс-тестов

Стресс-тесты типично:

Принудительны и/или предписаны (например, национальным регулированием, Директивами ЕС)

Определены международными

Основа стресс-тестов

Стресс-тесты типично:

Принудительны и/или предписаны (например, национальным регулированием, Директивами ЕС)

Определены международными

Слайд 9Процесс

Стадии стресс-тестирования:

Идентификация уязвимости - стадия идентификации, где аналитик идентифицирует главную уязвимость, которая

Процесс

Стадии стресс-тестирования:

Идентификация уязвимости - стадия идентификации, где аналитик идентифицирует главную уязвимость, которая

Слайд 10Международные стандарты

Международная Ассоциация Страхового Надзора (IAIS)

Стресс-тестирование страховых компаний

Международный валютный фонд (IMF)

Стресс-тестирование

Международные стандарты

Международная Ассоциация Страхового Надзора (IAIS)

Стресс-тестирование страховых компаний

Международный валютный фонд (IMF)

Стресс-тестирование

Слайд 11Международный опыт - Австрия

Восемь детерминированных сценариев

Обыкновенные акции: (-35 %) и облигации: (-10

Международный опыт - Австрия

Восемь детерминированных сценариев

Обыкновенные акции: (-35 %) и облигации: (-10

Слайд 12Международный опыт - Швейцария

Международный опыт - Швейцария

Слайд 13Solvency II – стресс-тесты

Стресс-тесты в Solvency II включают:

Рыночный риск:

Риск ставки процента

Акционерный риск

Имущественный

Solvency II – стресс-тесты

Стресс-тесты в Solvency II включают:

Рыночный риск:

Риск ставки процента

Акционерный риск

Имущественный

Слайд 14Диаграмма

Диаграмма

Диаграмма

Диаграмма

Слайд 15Элементы

Исходная информация

NAV –Нетто-активы фирмы (активы минус пассивы)

Шоки

Направленные вверх и вниз

Только вверх или

Элементы

Исходная информация

NAV –Нетто-активы фирмы (активы минус пассивы)

Шоки

Направленные вверх и вниз

Только вверх или

Слайд 16Риск ставки процента

Рыночный риск отражает риск, являющийся результатом повышения уровня или изменчивости

Риск ставки процента

Рыночный риск отражает риск, являющийся результатом повышения уровня или изменчивости

Слайд 17Риск процентной ставки

Риск процентной ставки

Слайд 18Риск ставки процента

Вычисление

Стрессовая 10-летняя ставка процента R1(10) в сценарии стресса, направленного вверх,

Риск ставки процента

Вычисление

Стрессовая 10-летняя ставка процента R1(10) в сценарии стресса, направленного вверх,

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре Презентация на тему Задача таможенного менеджмента как теории

Презентация на тему Задача таможенного менеджмента как теории Потолочная плитка

Потолочная плитка Комитетпо event-менеджментупри АКМР

Комитетпо event-менеджментупри АКМР Приготовление блюда из варёных и припущенных овощей

Приготовление блюда из варёных и припущенных овощей День народного единства

День народного единства Курсовая работа

Курсовая работа Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Политическая система Италии

Политическая система Италии Великие озера Северной Америки

Великие озера Северной Америки The Gerund Герундий

The Gerund Герундий Введение в организацию белковой структуры и молекулярное моделирование

Введение в организацию белковой структуры и молекулярное моделирование Плакаты в годы войны

Плакаты в годы войны 10190_7807306_13

10190_7807306_13 Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва

Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан

Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна

Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна Московский городской психолого-педагогический университет

Московский городской психолого-педагогический университет ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ

ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ Исследовательская группа №6

Исследовательская группа №6 Бесконечно убывающая геометрическая прогрессия_. (10 класс)

Бесконечно убывающая геометрическая прогрессия_. (10 класс) Презентация к диплому

Презентация к диплому СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА

СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА Проектная деятельность учащихся

Проектная деятельность учащихся СПИД - наиболее опасное инфекционное заболевание.

СПИД - наиболее опасное инфекционное заболевание. dc687bf20b1e430dbaadc8c0ccada226

dc687bf20b1e430dbaadc8c0ccada226 Отель Sunset-hill г.Адлер

Отель Sunset-hill г.Адлер Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации

Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации