- Структура российского страхового рынка по каналам продаж

Содержание

- 2. Понятие и виды каналов продаж в страховании Канал продаж – один из способов коммуникации страховой компании

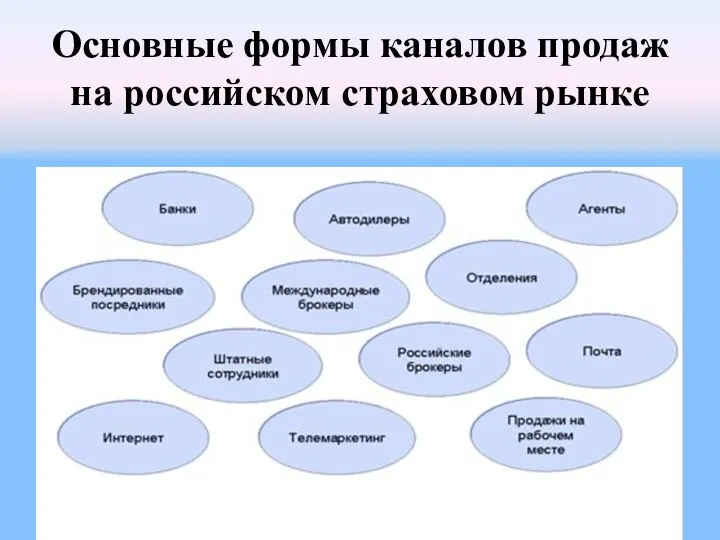

- 3. Основные формы каналов продаж на российском страховом рынке

- 4. Квартальная динамика страховых премий по отдельным каналам продаж (2015г.)

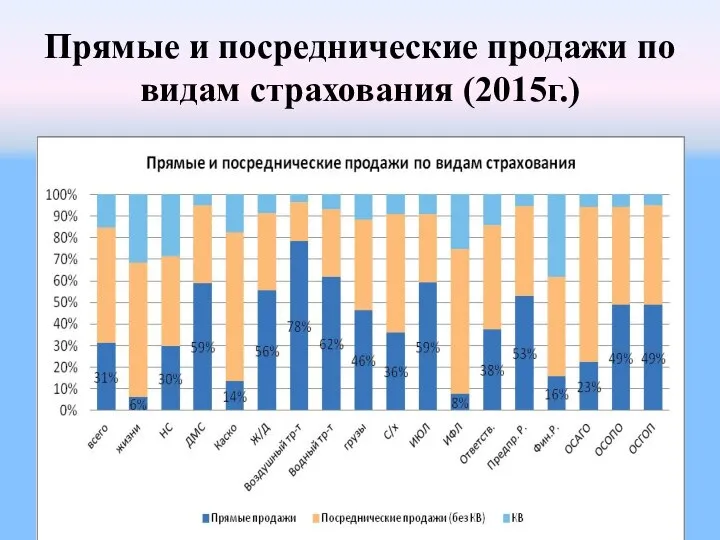

- 5. Прямые и посреднические продажи по видам страхования (2015г.)

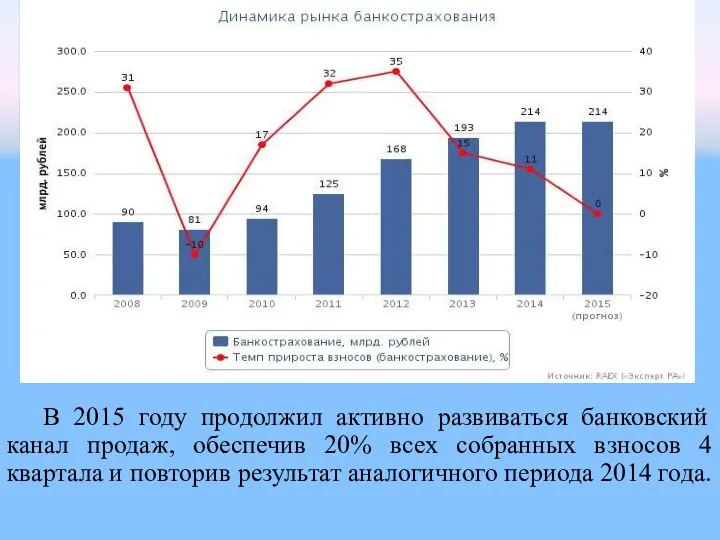

- 6. В 2015 году продолжил активно развиваться банковский канал продаж, обеспечив 20% всех собранных взносов 4 квартала

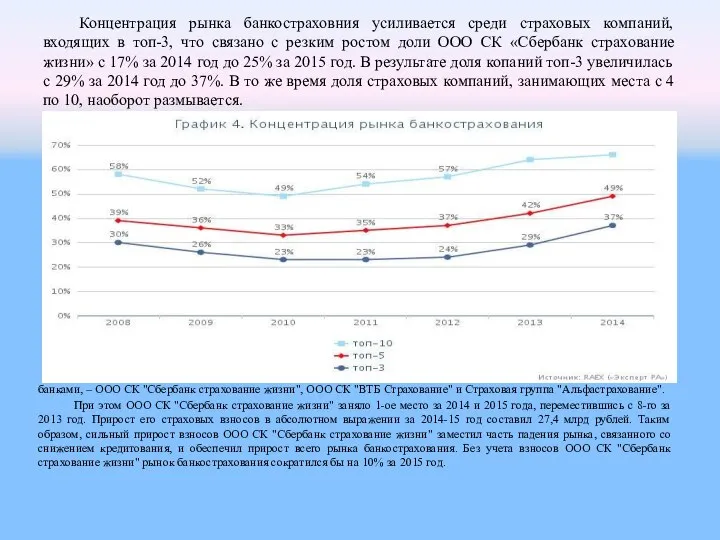

- 7. Концентрация рынка банкостраховния усиливается среди страховых компаний, входящих в топ-3, что связано с резким ростом доли

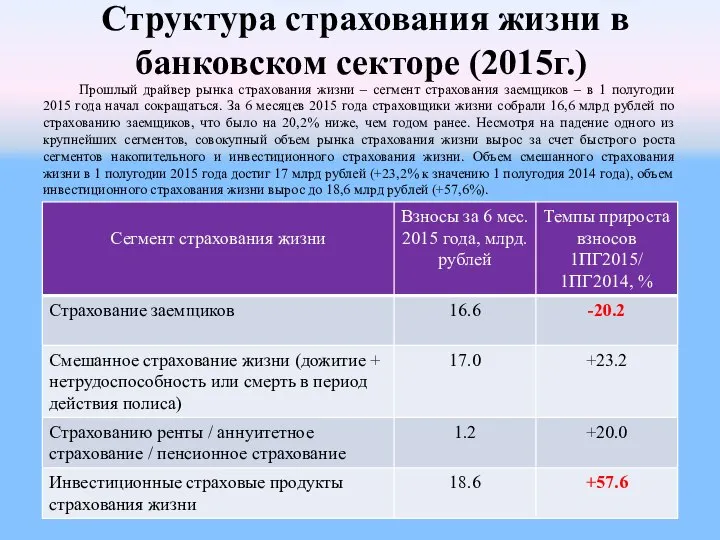

- 8. Структура страхования жизни в банковском секторе (2015г.) Прошлый драйвер рынка страхования жизни – сегмент страхования заемщиков

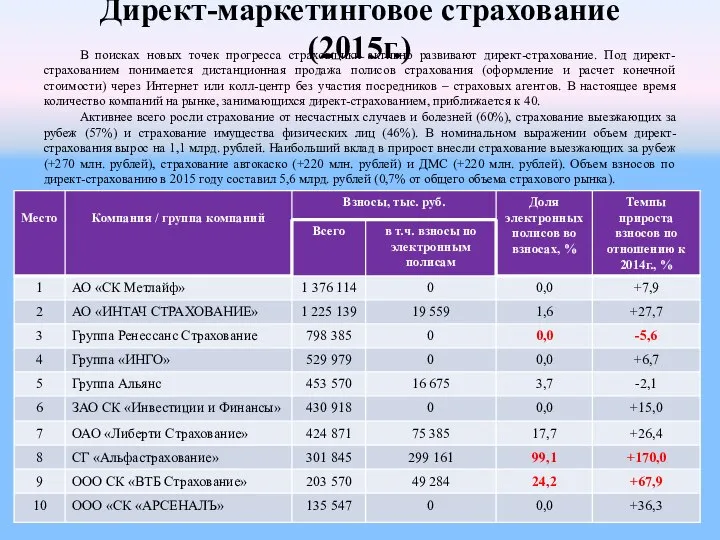

- 9. Директ-маркетинговое страхование (2015г.) В поисках новых точек прогресса страховщики активно развивают директ-страхование. Под директ-страхованием понимается дистанционная

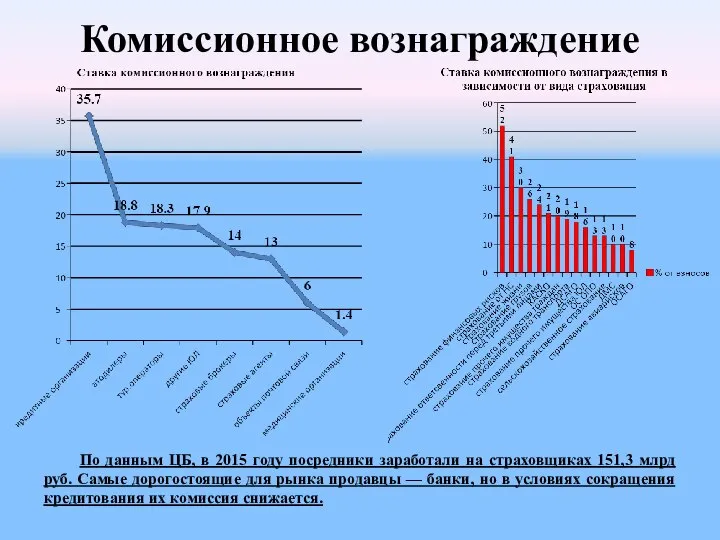

- 10. Комиссионное вознаграждение По данным ЦБ, в 2015 году посредники заработали на страховщиках 151,3 млрд руб. Самые

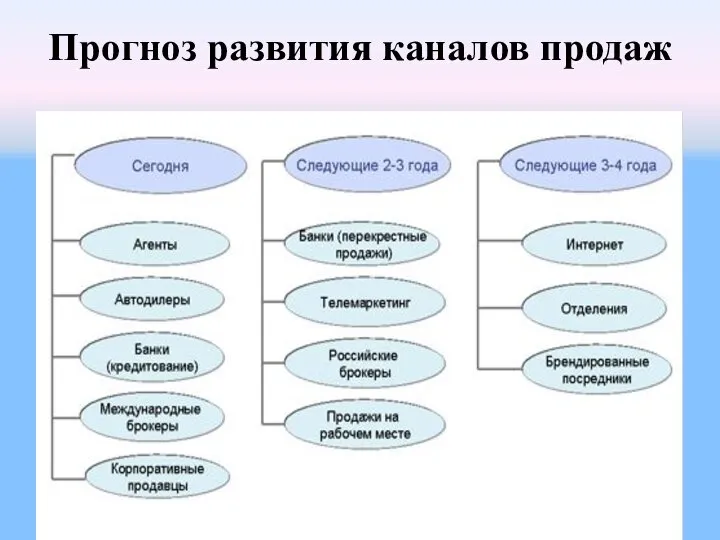

- 11. Прогноз развития каналов продаж

- 13. Скачать презентацию

Слайд 3Основные формы каналов продаж на российском страховом рынке

Основные формы каналов продаж на российском страховом рынке

Слайд 4Квартальная динамика страховых премий по отдельным каналам продаж (2015г.)

Квартальная динамика страховых премий по отдельным каналам продаж (2015г.)

Слайд 5Прямые и посреднические продажи по видам страхования (2015г.)

Прямые и посреднические продажи по видам страхования (2015г.)

Слайд 6В 2015 году продолжил активно развиваться банковский канал продаж, обеспечив 20% всех

В 2015 году продолжил активно развиваться банковский канал продаж, обеспечив 20% всех

Слайд 7Концентрация рынка банкостраховния усиливается среди страховых компаний, входящих в топ-3, что связано

Концентрация рынка банкостраховния усиливается среди страховых компаний, входящих в топ-3, что связано

Слайд 8 Структура страхования жизни в банковском секторе (2015г.)

Прошлый драйвер рынка страхования жизни –

Структура страхования жизни в банковском секторе (2015г.)

Прошлый драйвер рынка страхования жизни –

Слайд 9Директ-маркетинговое страхование (2015г.)

В поисках новых точек прогресса страховщики активно развивают директ-страхование. Под

Директ-маркетинговое страхование (2015г.)

В поисках новых точек прогресса страховщики активно развивают директ-страхование. Под

Слайд 10Комиссионное вознаграждение

По данным ЦБ, в 2015 году посредники заработали на страховщиках 151,3

Комиссионное вознаграждение

По данным ЦБ, в 2015 году посредники заработали на страховщиках 151,3

Слайд 11Прогноз развития каналов продаж

Прогноз развития каналов продаж

Perm

Perm Шагомер Калинина Ирина. Диплом

Шагомер Калинина Ирина. Диплом Правовое воспитание

Правовое воспитание Тема урока: Екатерина II10 класс

Тема урока: Екатерина II10 класс Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович

Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович Современные подходы к изучению учебной дисциплины Основы финансовой грамотности

Современные подходы к изучению учебной дисциплины Основы финансовой грамотности Итальянский мужской костюм (картины)

Итальянский мужской костюм (картины) Настройка сетевой карты в Windows XP

Настройка сетевой карты в Windows XP Создание монгольской державы

Создание монгольской державы Электронная таблица Excel

Электронная таблица Excel Complex Object

Complex Object Разработка управленческого решения

Разработка управленческого решения Презентация на тему ЯДОВИТЫЕ ГРИБЫ

Презентация на тему ЯДОВИТЫЕ ГРИБЫ  Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры

Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры 270010

270010 СУХОПУТНЫЙ ТРАНСПОРТ

СУХОПУТНЫЙ ТРАНСПОРТ Безопасность жизнедеятельности

Безопасность жизнедеятельности Электронные ресурсы для школы

Электронные ресурсы для школы Интеллектуальный сектор МКФ

Интеллектуальный сектор МКФ Презентация на тему Наша армия - самая сильная!

Презентация на тему Наша армия - самая сильная! Спасибо, мама!

Спасибо, мама! КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ»

КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ» Professional use topical use Uso Tópico

Professional use topical use Uso Tópico Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева.

Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева. Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя

Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе

Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе Презентация по теме:

Презентация по теме: Молодежные организации в России

Молодежные организации в России