- Субъекты налога на прибыль организаций

Содержание

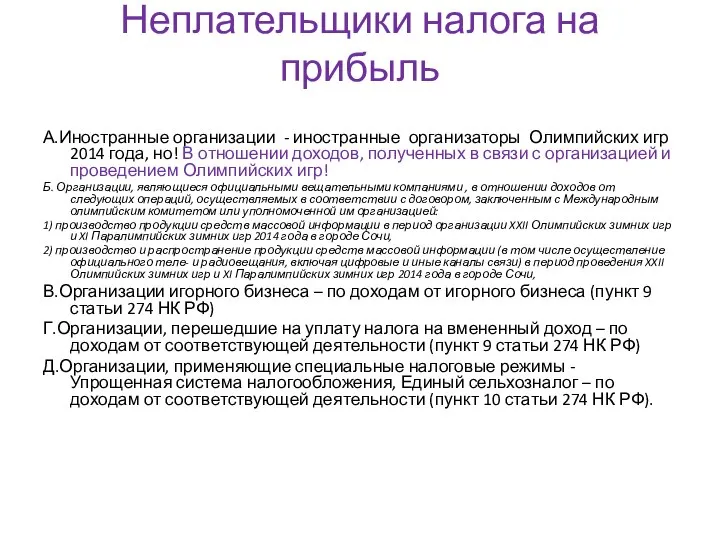

- 2. Неплательщики налога на прибыль А.Иностранные организации - иностранные организаторы Олимпийских игр 2014 года, но! В отношении

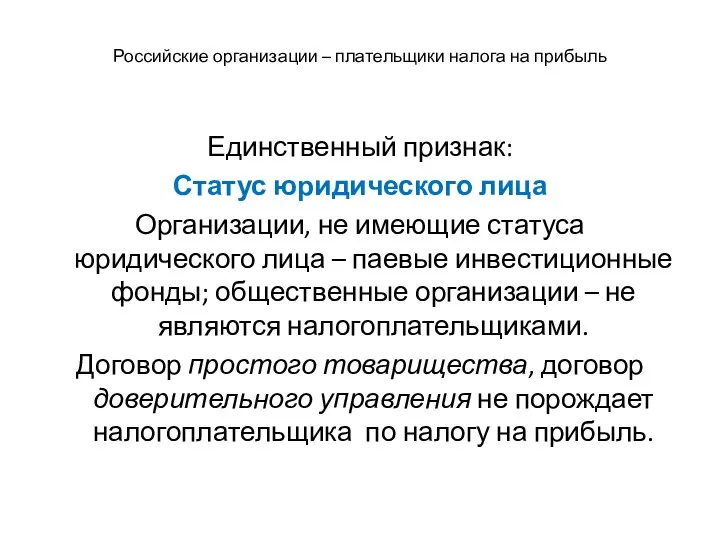

- 3. Российские организации – плательщики налога на прибыль Единственный признак: Статус юридического лица Организации, не имеющие статуса

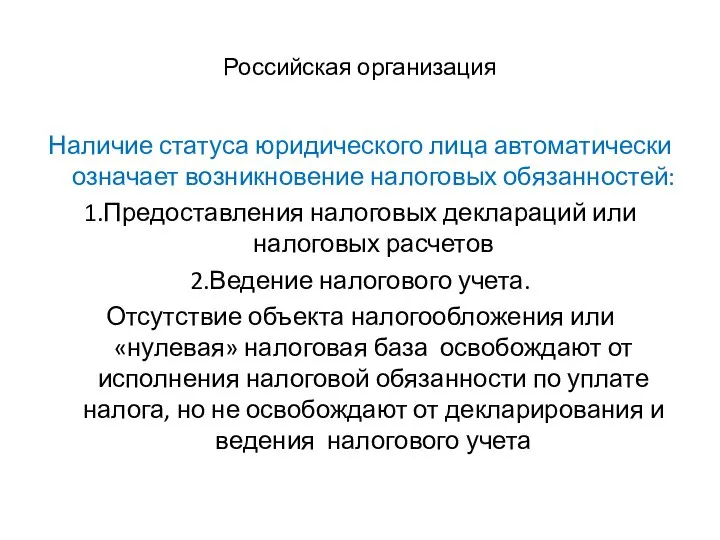

- 4. Российская организация Наличие статуса юридического лица автоматически означает возникновение налоговых обязанностей: 1.Предоставления налоговых деклараций или налоговых

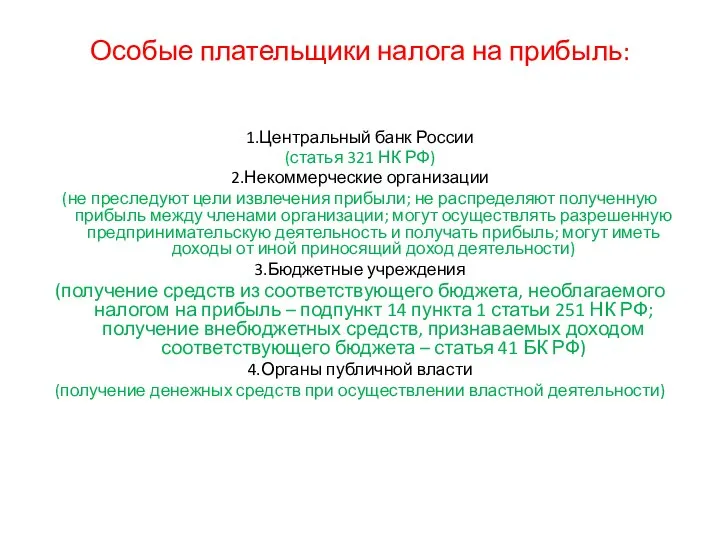

- 5. Особые плательщики налога на прибыль: 1.Центральный банк России (статья 321 НК РФ) 2.Некоммерческие организации (не преследуют

- 6. Совсем особые плательщики налога на прибыль Участники проекта инновационный центр Сколково: «0» ставка налога на прибыль

- 7. Новые плательщики налога на прибыль Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении

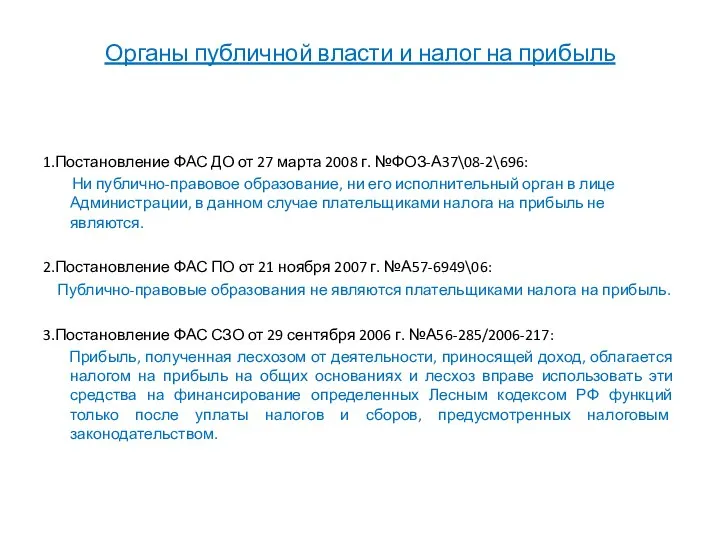

- 8. Органы публичной власти и налог на прибыль 1.Постановление ФАС ДО от 27 марта 2008 г. №ФОЗ-А37\08-2\696:

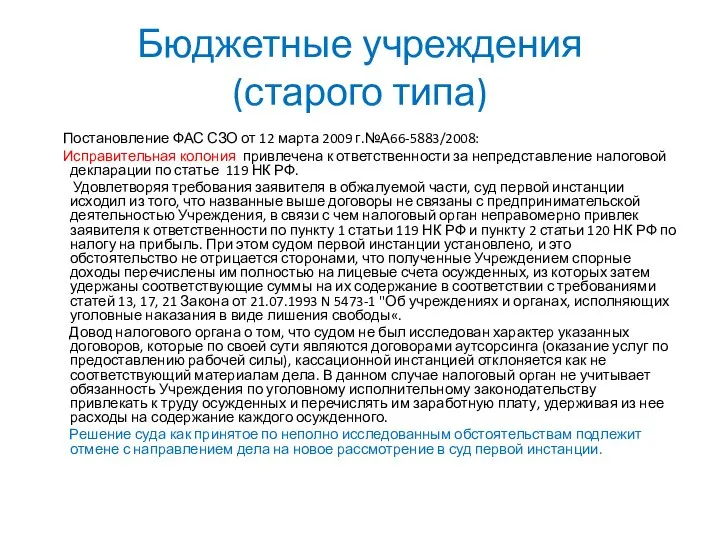

- 9. Бюджетные учреждения (старого типа) Постановление ФАС СЗО от 12 марта 2009 г.№А66-5883/2008: Исправительная колония привлечена к

- 10. Бюджетные учреждения (старого типа) Постановление ФАС СЗО от 29 марта 2005 г. №А26-9975\04-22: Детский сад «Красная

- 11. Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность 1.

- 12. Казенные учреждения Особенности учтены в положениях о формировании налоговой базы, но не исключены из числа плательщиков

- 14. Скачать презентацию

Слайд 2Неплательщики налога на прибыль

А.Иностранные организации - иностранные организаторы Олимпийских игр 2014 года,

Неплательщики налога на прибыль

А.Иностранные организации - иностранные организаторы Олимпийских игр 2014 года,

Слайд 3Российские организации – плательщики налога на прибыль

Единственный признак:

Статус юридического лица

Организации, не

Российские организации – плательщики налога на прибыль

Единственный признак:

Статус юридического лица

Организации, не

Слайд 4Российская организация

Наличие статуса юридического лица автоматически означает возникновение налоговых обязанностей:

1.Предоставления налоговых деклараций

Российская организация

Наличие статуса юридического лица автоматически означает возникновение налоговых обязанностей:

1.Предоставления налоговых деклараций

Слайд 5Особые плательщики налога на прибыль:

1.Центральный банк России

(статья 321 НК РФ)

2.Некоммерческие организации

(не преследуют

Особые плательщики налога на прибыль:

1.Центральный банк России

(статья 321 НК РФ)

2.Некоммерческие организации

(не преследуют

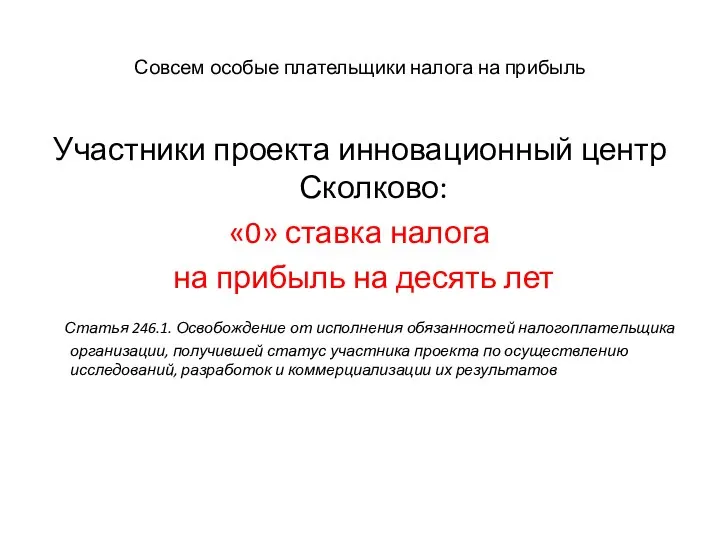

Слайд 6Совсем особые плательщики налога на прибыль

Участники проекта инновационный центр Сколково:

«0» ставка налога

Совсем особые плательщики налога на прибыль

Участники проекта инновационный центр Сколково:

«0» ставка налога

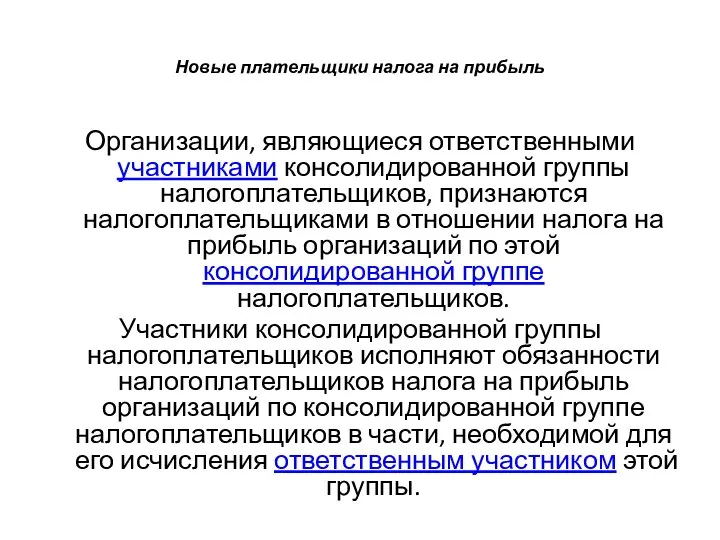

Слайд 7Новые плательщики налога на прибыль

Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются

Новые плательщики налога на прибыль

Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются

Слайд 8Органы публичной власти и налог на прибыль

1.Постановление ФАС ДО от 27

Органы публичной власти и налог на прибыль

1.Постановление ФАС ДО от 27

Слайд 9Бюджетные учреждения

(старого типа)

Постановление ФАС СЗО от 12 марта 2009 г.№А66-5883/2008:

Исправительная

Бюджетные учреждения

(старого типа)

Постановление ФАС СЗО от 12 марта 2009 г.№А66-5883/2008:

Исправительная

Слайд 10Бюджетные учреждения

(старого типа)

Постановление ФАС СЗО от 29 марта 2005 г.

Бюджетные учреждения

(старого типа)

Постановление ФАС СЗО от 29 марта 2005 г.

Слайд 11Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и

Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и

Слайд 12Казенные учреждения

Особенности учтены в положениях о формировании налоговой базы,

но не исключены

Казенные учреждения

Особенности учтены в положениях о формировании налоговой базы,

но не исключены

Дельфины 2 класс

Дельфины 2 класс Все о новых iPhone

Все о новых iPhone Открытия, сделанные на тренинге, ошеломительные. И сейчас, спустя время после его прохождения, в голове все еще идет процесс оценив

Открытия, сделанные на тренинге, ошеломительные. И сейчас, спустя время после его прохождения, в голове все еще идет процесс оценив Цифровой разрыв: о пределах развития рынка ШД и мультимедиа. Опыт России.

Цифровой разрыв: о пределах развития рынка ШД и мультимедиа. Опыт России. РЕШЕНИЕ ЗАДАЧ

РЕШЕНИЕ ЗАДАЧ Презентация на тему В стане звуков и цвета

Презентация на тему В стане звуков и цвета Карточки понятий

Карточки понятий Психология Лекция №4

Психология Лекция №4 Презентация без названия

Презентация без названия Профессиональная этика инженера

Профессиональная этика инженера Подвиги Геракла 5 класс

Подвиги Геракла 5 класс Past simple and past continuous

Past simple and past continuous Достопримечательности Крыма

Достопримечательности Крыма Моделирование прямой юбки

Моделирование прямой юбки CANADA

CANADA Между булочек. Вкусно, а самое главное качественно!

Между булочек. Вкусно, а самое главное качественно! Esquemas de colores para el desarrollo del pensamiento

Esquemas de colores para el desarrollo del pensamiento Натуральный природный камень

Натуральный природный камень Понятие, предмет, источники и система российского гражданского права

Понятие, предмет, источники и система российского гражданского права Здоровьесберегающие технологии в логопедической практике

Здоровьесберегающие технологии в логопедической практике Freitag, den vierten

Freitag, den vierten  Mobbing Стресс на работе. Психологический климат в коллективе

Mobbing Стресс на работе. Психологический климат в коллективе Принципы объемно-планировочных решений многоэтажных промышленных зданий

Принципы объемно-планировочных решений многоэтажных промышленных зданий Презентация Услуг EPS LT, ЗАО

Презентация Услуг EPS LT, ЗАО Моя малая родина – село Атаевка

Моя малая родина – село Атаевка общетвознан (2) (1)

общетвознан (2) (1) Квест Олимпия

Квест Олимпия Презентация на тему ДЕЙСТВИЕ ТАБАКА НА ОРГАНИЗМ ЧЕЛОВЕКА

Презентация на тему ДЕЙСТВИЕ ТАБАКА НА ОРГАНИЗМ ЧЕЛОВЕКА