- Сущность налоговой системы

Содержание

- 2. Управление налоговой системы Современная налоговая система РФ существует с января 1992 года, когда вступил в действие

- 3. Подать - 9 век

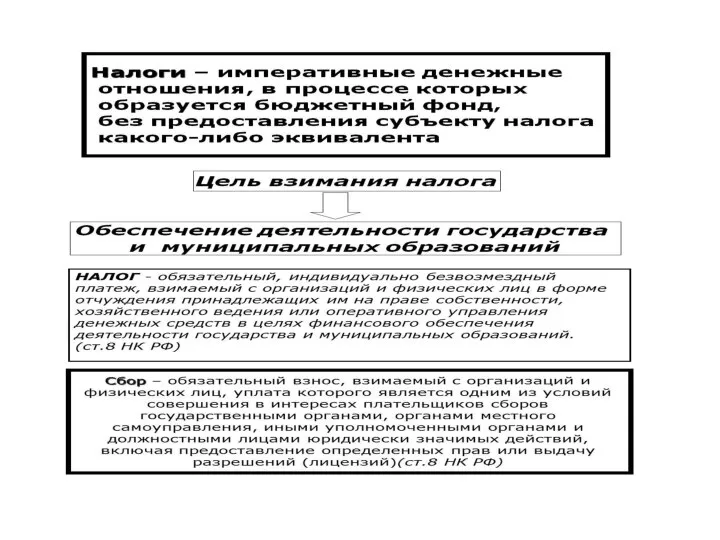

- 4. Понятие налога Налог – это обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и

- 6. Налоговая система Налоговая система – совокупность предусмотренных налогов и обязательных платежей, взымаемых в государстве. Она базируется

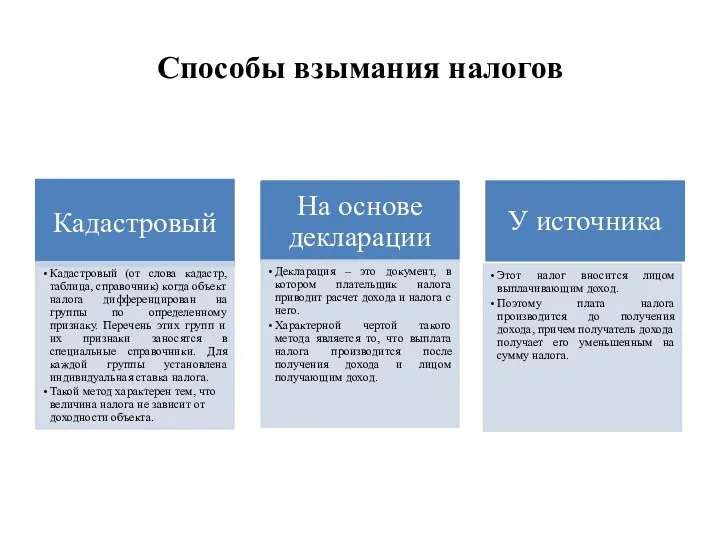

- 7. Способы взымания налогов

- 8. Функции налогов

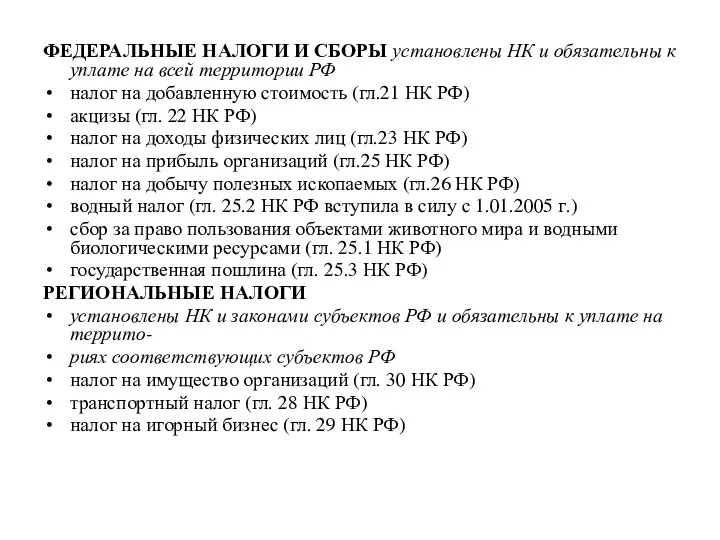

- 9. ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ установлены НК и обязательны к уплате на всей территории РФ налог на

- 11. Скачать презентацию

Слайд 2Управление налоговой системы

Современная налоговая система РФ существует с января 1992 года, когда

Управление налоговой системы

Современная налоговая система РФ существует с января 1992 года, когда

Слайд 3Подать - 9 век

Подать - 9 век

Слайд 4Понятие налога

Налог – это обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет

Понятие налога

Налог – это обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет

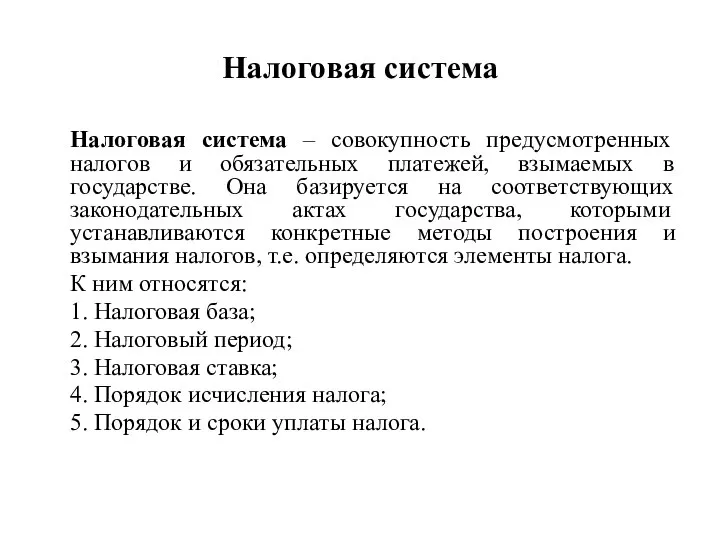

Слайд 6Налоговая система

Налоговая система – совокупность предусмотренных налогов и обязательных платежей, взымаемых в

Налоговая система

Налоговая система – совокупность предусмотренных налогов и обязательных платежей, взымаемых в

Слайд 7Способы взымания налогов

Способы взымания налогов

Слайд 8Функции налогов

Функции налогов

Слайд 9ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ установлены НК и обязательны к уплате на всей

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ установлены НК и обязательны к уплате на всей

А.С. Пушкин в Михайловском

А.С. Пушкин в Михайловском  Линзы

Линзы Научное и информационно- методическое обеспечение Аналитико-проектировочные семинары «Содержание системы оценивания учебных ис

Научное и информационно- методическое обеспечение Аналитико-проектировочные семинары «Содержание системы оценивания учебных ис Земледелие и животноводство России

Земледелие и животноводство России Основы конституционного строя РФ

Основы конституционного строя РФ Презентация по английскому Great Britain: a Country of Traditions

Презентация по английскому Great Britain: a Country of Traditions История о том как Павлик встретил Дашеньку

История о том как Павлик встретил Дашеньку маркетинговые коммуникации

маркетинговые коммуникации  «Правовое воспитание детей дошкольного возраста»

«Правовое воспитание детей дошкольного возраста» Украшения-орнаменты своего народа

Украшения-орнаменты своего народа Водоемы тверской области

Водоемы тверской области Поэтапное становление воспитательной системы в современной сельской школе

Поэтапное становление воспитательной системы в современной сельской школе Художня культура Укра ни в д найдавн ших час в до XVIII стол ття

Художня культура Укра ни в д найдавн ших час в до XVIII стол ття Насилие среди сверстников

Насилие среди сверстников solarlab-typescript-2021

solarlab-typescript-2021 Лекция 5.5. «Нововведения в судебную практику в строительстве» Санкт-Петербург 2011 г.

Лекция 5.5. «Нововведения в судебную практику в строительстве» Санкт-Петербург 2011 г. Художественный текст как объект исследования эстетической функции языка и средство повышения речевой компетентности обучающихс

Художественный текст как объект исследования эстетической функции языка и средство повышения речевой компетентности обучающихс Экономика США

Экономика США Презентация на тему Киндер-неваляшки

Презентация на тему Киндер-неваляшки Художественная фотография

Художественная фотография Компания ГлавКерамика - предприятие оптовой и розничной торговли, комплектации объектов строительства

Компания ГлавКерамика - предприятие оптовой и розничной торговли, комплектации объектов строительства Что нужно знать абитуриенту

Что нужно знать абитуриенту Кафе-кондитерская будущего

Кафе-кондитерская будущего Презентация на тему Биосфера. Биомасса

Презентация на тему Биосфера. Биомасса What is your favourite colour

What is your favourite colour Современные носители информации

Современные носители информации Внешнее и внутреннее строение птиц

Внешнее и внутреннее строение птиц Горячие бутерброды

Горячие бутерброды