- Таможенная пошлина и таможенные сборы как институты финансового права

Содержание

- 2. ПРАВОВОЕ РЕГУЛИРОВАНИЕ Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 23.06.2016) "О таможенном регулировании в Российской

- 3. МНЕНИЯ РАЗЛИЧНЫХ АВТОРОВ НА ТЕРМИН «ТАМОЖЕННЫЕ ПЛАТЕЖИ» В.Г. Свинухова- «обязательный взнос, который подлежит взиманию таможенными органами

- 4. В.Ю. Жуковец – «совокупность всех платежей, подлежащих уплате лицом в обязательном порядке таможенным органам за перемещение

- 5. Е.В. Романова – «таможенная пошлина, налог на добавленную стоимость, акциз, таможенные сборы и иные платежи которые

- 6. В.Г. Драганов – «денежные средства, которые подлет взиманию таможенными органами принимающих непосредственное участие в перемещении товара

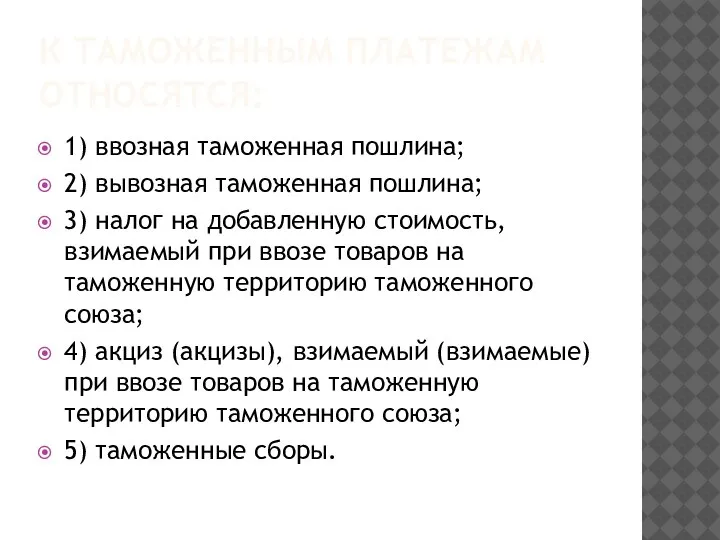

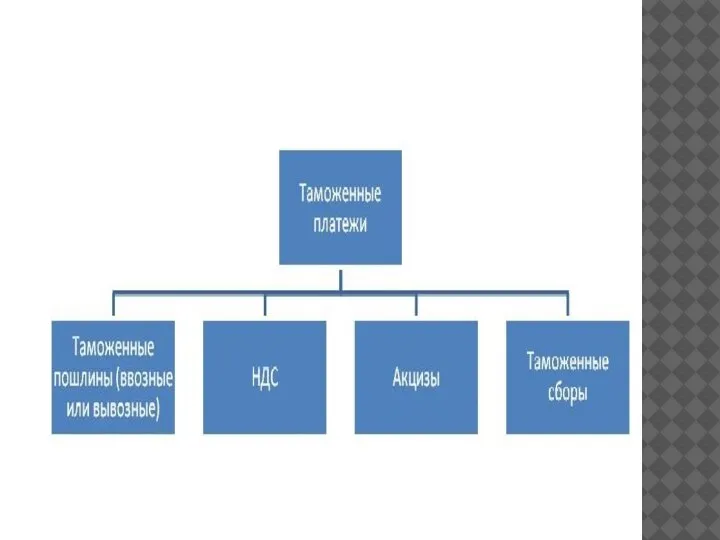

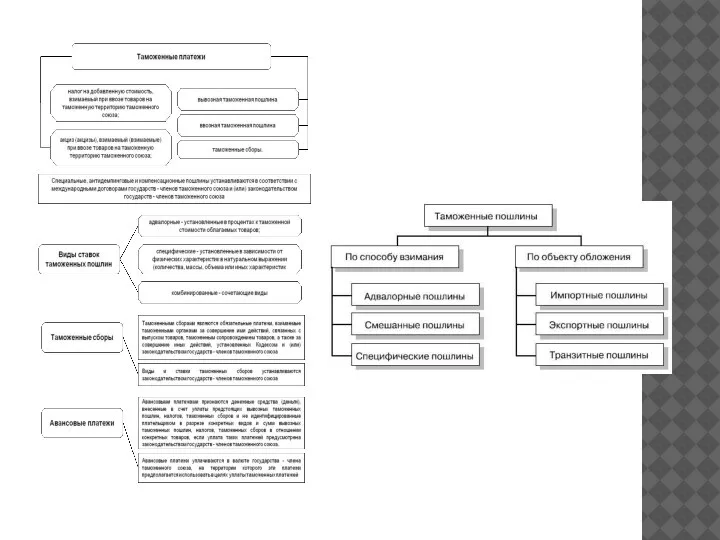

- 7. К ТАМОЖЕННЫМ ПЛАТЕЖАМ ОТНОСЯТСЯ: 1) ввозная таможенная пошлина; 2) вывозная таможенная пошлина; 3) налог на добавленную

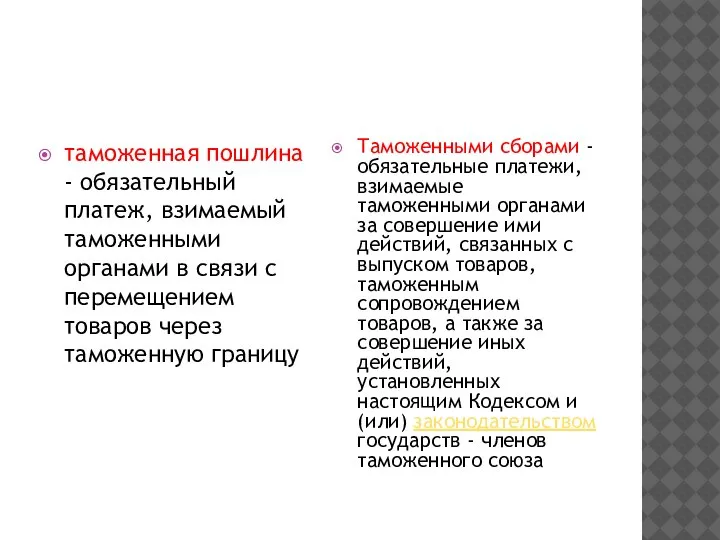

- 9. таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу

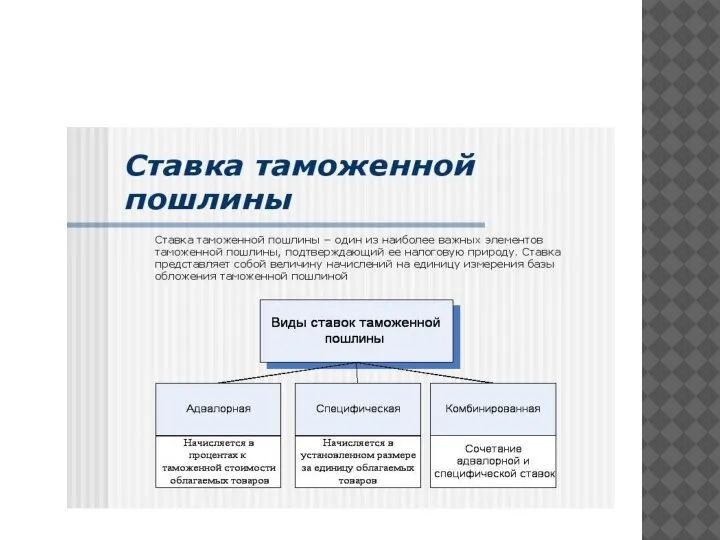

- 11. СТАВКИ ТАМОЖЕННЫХ ПОШЛИН 1) адвалорные - установленные в процентах к таможенной стоимости облагаемых товаров; 2) специфические

- 13. ВИДЫ И СТАВКИ ТАМОЖЕННЫХ СБОРОВ Устанавливаются законодательством государств - членов таможенного союза. Размер таможенных сборов не

- 14. ОБЪЕКТОМ ОБЛОЖЕНИЯ ТАМОЖЕННЫМИ ПОШЛИНАМИ, НАЛОГАМИ являются товары, перемещаемые через таможенную границу; базой для исчисления таможенных пошлин

- 15. ПЛАТЕЛЬЩИКАМИ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ декларант или иные лица, на которых в соответствии с Таможенным Кодексом, международными

- 16. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ Нормативные акты: 1)Таможенный кодекс Таможенного союза (ред. от 08.05.2015) (приложение к

- 18. Скачать презентацию

Слайд 2ПРАВОВОЕ РЕГУЛИРОВАНИЕ

Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 23.06.2016) "О таможенном

ПРАВОВОЕ РЕГУЛИРОВАНИЕ

Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 23.06.2016) "О таможенном

Слайд 3МНЕНИЯ РАЗЛИЧНЫХ АВТОРОВ НА ТЕРМИН «ТАМОЖЕННЫЕ ПЛАТЕЖИ»

В.Г. Свинухова- «обязательный взнос, который подлежит

МНЕНИЯ РАЗЛИЧНЫХ АВТОРОВ НА ТЕРМИН «ТАМОЖЕННЫЕ ПЛАТЕЖИ»

В.Г. Свинухова- «обязательный взнос, который подлежит

Слайд 4В.Ю. Жуковец – «совокупность всех платежей, подлежащих уплате лицом в обязательном порядке

В.Ю. Жуковец – «совокупность всех платежей, подлежащих уплате лицом в обязательном порядке

Слайд 5Е.В. Романова – «таможенная пошлина, налог на добавленную стоимость, акциз, таможенные сборы

Е.В. Романова – «таможенная пошлина, налог на добавленную стоимость, акциз, таможенные сборы

Слайд 6В.Г. Драганов – «денежные средства, которые подлет взиманию таможенными органами принимающих непосредственное

В.Г. Драганов – «денежные средства, которые подлет взиманию таможенными органами принимающих непосредственное

Слайд 7

К ТАМОЖЕННЫМ ПЛАТЕЖАМ ОТНОСЯТСЯ:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на

К ТАМОЖЕННЫМ ПЛАТЕЖАМ ОТНОСЯТСЯ:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на

Слайд 9таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с перемещением

таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с перемещением

Слайд 11СТАВКИ ТАМОЖЕННЫХ ПОШЛИН

1) адвалорные - установленные в процентах к таможенной стоимости облагаемых

СТАВКИ ТАМОЖЕННЫХ ПОШЛИН

1) адвалорные - установленные в процентах к таможенной стоимости облагаемых

Слайд 13ВИДЫ И СТАВКИ ТАМОЖЕННЫХ СБОРОВ

Устанавливаются законодательством государств - членов таможенного союза.

Размер таможенных

ВИДЫ И СТАВКИ ТАМОЖЕННЫХ СБОРОВ

Устанавливаются законодательством государств - членов таможенного союза.

Размер таможенных

Слайд 14ОБЪЕКТОМ ОБЛОЖЕНИЯ ТАМОЖЕННЫМИ ПОШЛИНАМИ, НАЛОГАМИ

являются товары, перемещаемые через таможенную границу;

базой для исчисления

ОБЪЕКТОМ ОБЛОЖЕНИЯ ТАМОЖЕННЫМИ ПОШЛИНАМИ, НАЛОГАМИ

являются товары, перемещаемые через таможенную границу;

базой для исчисления

Слайд 15ПЛАТЕЛЬЩИКАМИ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

декларант или иные лица, на которых в соответствии с

ПЛАТЕЛЬЩИКАМИ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

декларант или иные лица, на которых в соответствии с

Слайд 16СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Нормативные акты:

1)Таможенный кодекс Таможенного союза (ред. от 08.05.2015)

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Нормативные акты:

1)Таможенный кодекс Таможенного союза (ред. от 08.05.2015)

Кадровый потенциал

Кадровый потенциал Презентация на тему Театрализованная игра как средство развития интонационной выразительности речи детей старшего дошкольного в

Презентация на тему Театрализованная игра как средство развития интонационной выразительности речи детей старшего дошкольного в Евгений Пермяк1902-1982

Евгений Пермяк1902-1982 My country legislation in the field of children health care

My country legislation in the field of children health care Цифровые продажи

Цифровые продажи Правовые отношения и их структура

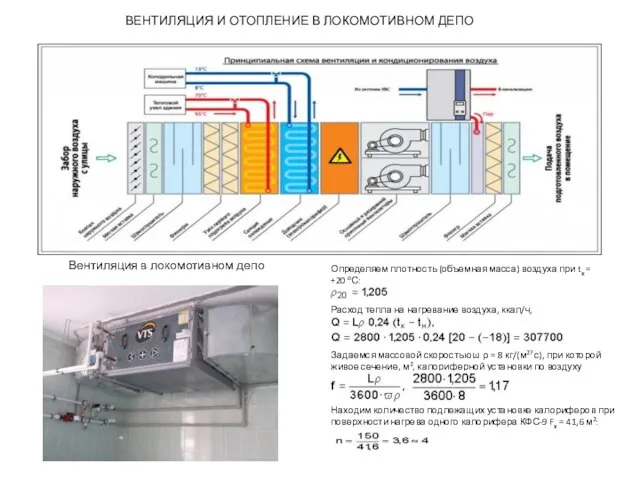

Правовые отношения и их структура Вентиляция и отопление в локомотивном депо

Вентиляция и отопление в локомотивном депо Презентация на тему Верблюд

Презентация на тему Верблюд  История Ислама. История религии, описание, основы

История Ислама. История религии, описание, основы Площадка для семейного отдыха в микрорайоне Лесозавод г. Советска

Площадка для семейного отдыха в микрорайоне Лесозавод г. Советска Украшение и фантазия

Украшение и фантазия Пламенный Серафим

Пламенный Серафим Презентация на тему Потребности семьи

Презентация на тему Потребности семьи Презентация на тему Г.Г. Мясоедова "Косцы"

Презентация на тему Г.Г. Мясоедова "Косцы" Основы информационной безопасности

Основы информационной безопасности Способы убийства людей в концлагере Саласпилс

Способы убийства людей в концлагере Саласпилс Нужны ли комнатные растения зимой

Нужны ли комнатные растения зимой УРОК РУССКОГО ЯЗЫКА ВО 2 КЛАССЕ

УРОК РУССКОГО ЯЗЫКА ВО 2 КЛАССЕ Arvo-Tec RAS проект

Arvo-Tec RAS проект Витамины

Витамины Сравнительная статистика итогов работы компании Аэрофлот

Сравнительная статистика итогов работы компании Аэрофлот РДШ - старт в будущее

РДШ - старт в будущее Какой я

Какой я ИПОТЕЧНЫЕ ПРОГРАММЫ КРЕДИТОВАНИЯ ЧАСТНЫХ КЛИЕНТОВ

ИПОТЕЧНЫЕ ПРОГРАММЫ КРЕДИТОВАНИЯ ЧАСТНЫХ КЛИЕНТОВ Витамины

Витамины Отряды Насекомоядные и Рукокрылые

Отряды Насекомоядные и Рукокрылые snakes

snakes Сетевой проект-это интересно!

Сетевой проект-это интересно!