- ТАРИФНАЯ ПОЛИТИКА В СТРАХОВАНИИ

Содержание

- 2. ТАРИФНАЯ ПОЛИТИКА деятельность страховщика по разработке, уточнению и упорядочиванию страховых тарифов в интересах успешного и безубыточного

- 3. ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ Эквивалентность. Соблюдение принципа означает, что нетто-ставки должны максимально соответствовать общей вероятной сумме ущерба,

- 4. ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ Доступность страховых тарифов для широкого круга страхователей. Реализация принципа напрямую зависит от числа

- 5. ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ Стабильность размеров страховых тарифов в течение длительного времени. В этом случае у страхователей

- 6. ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ Расширение объема страховой ответственности. Соблюдение принципа выгодно и страховщику, и страхователю, поскольку тарифные

- 7. ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ Принцип обеспечения самоокупаемости и рентабельности страховых операций. Страховые тарифы должны строиться таким образом,

- 8. ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ Принцип дифференциации тарифных ставок – эффектный инструмент раскладки ущерба, отражающий оптимальное участие страхователя

- 9. ЗАДАЧИ АКТУАРНЫХ РАСЧЕТОВ исчисление математической вероятности наступление страхового случая; определение частоты и степени тяжести последствий причиненного

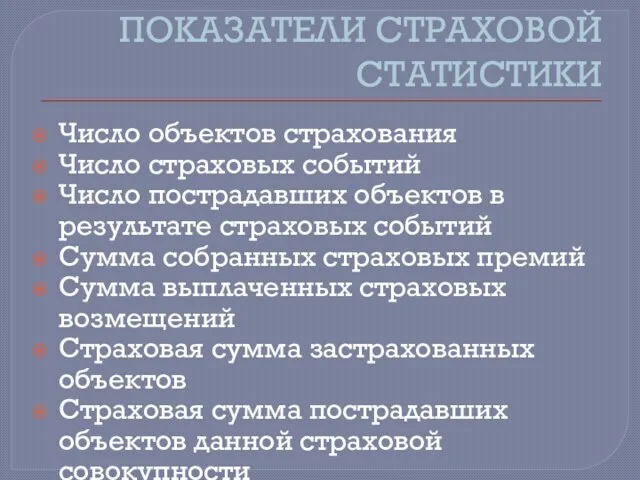

- 10. ПОКАЗАТЕЛИ СТРАХОВОЙ СТАТИСТИКИ Число объектов страхования Число страховых событий Число пострадавших объектов в результате страховых событий

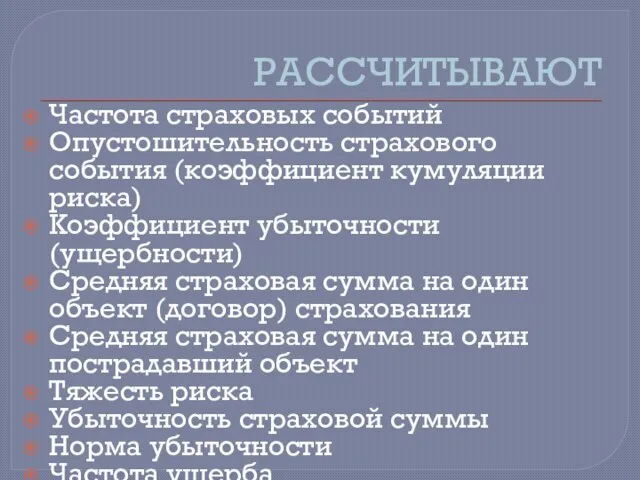

- 11. РАССЧИТЫВАЮТ Частота страховых событий Опустошительность страхового события (коэффициент кумуляции риска) Коэффициент убыточности (ущербности) Средняя страховая сумма

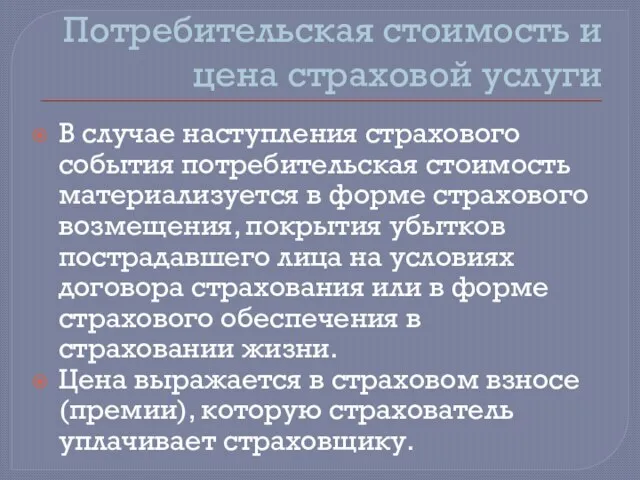

- 12. Потребительская стоимость и цена страховой услуги В случае наступления страхового события потребительская стоимость материализуется в форме

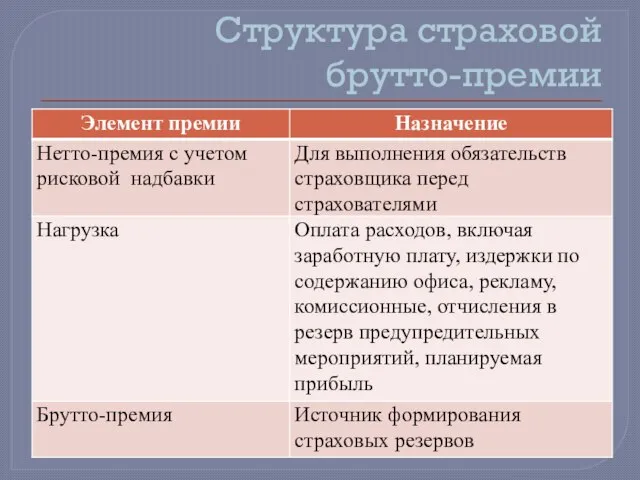

- 13. Структура страховой брутто-премии

- 15. Скачать презентацию

Слайд 2ТАРИФНАЯ ПОЛИТИКА

деятельность страховщика по разработке, уточнению и упорядочиванию страховых тарифов в интересах

ТАРИФНАЯ ПОЛИТИКА

деятельность страховщика по разработке, уточнению и упорядочиванию страховых тарифов в интересах

Слайд 3ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Эквивалентность. Соблюдение принципа означает, что нетто-ставки должны максимально соответствовать общей

ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Эквивалентность. Соблюдение принципа означает, что нетто-ставки должны максимально соответствовать общей

Слайд 4ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Доступность страховых тарифов для широкого круга страхователей. Реализация принципа напрямую

ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Доступность страховых тарифов для широкого круга страхователей. Реализация принципа напрямую

Слайд 5ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Стабильность размеров страховых тарифов в течение длительного времени. В этом

ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Стабильность размеров страховых тарифов в течение длительного времени. В этом

Слайд 6ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Расширение объема страховой ответственности. Соблюдение принципа выгодно и страховщику, и

ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Расширение объема страховой ответственности. Соблюдение принципа выгодно и страховщику, и

Слайд 7ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Принцип обеспечения самоокупаемости и рентабельности страховых операций. Страховые тарифы должны

ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Принцип обеспечения самоокупаемости и рентабельности страховых операций. Страховые тарифы должны

Слайд 8ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Принцип дифференциации тарифных ставок – эффектный инструмент раскладки ущерба, отражающий

ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ

Принцип дифференциации тарифных ставок – эффектный инструмент раскладки ущерба, отражающий

Слайд 9ЗАДАЧИ АКТУАРНЫХ РАСЧЕТОВ

исчисление математической вероятности наступление страхового случая;

определение частоты и степени тяжести

ЗАДАЧИ АКТУАРНЫХ РАСЧЕТОВ

исчисление математической вероятности наступление страхового случая;

определение частоты и степени тяжести

Слайд 10ПОКАЗАТЕЛИ СТРАХОВОЙ СТАТИСТИКИ

Число объектов страхования

Число страховых событий

Число пострадавших объектов в результате страховых

ПОКАЗАТЕЛИ СТРАХОВОЙ СТАТИСТИКИ

Число объектов страхования

Число страховых событий

Число пострадавших объектов в результате страховых

Слайд 11РАССЧИТЫВАЮТ

Частота страховых событий

Опустошительность страхового события (коэффициент кумуляции риска)

Коэффициент убыточности (ущербности)

Средняя

РАССЧИТЫВАЮТ

Частота страховых событий

Опустошительность страхового события (коэффициент кумуляции риска)

Коэффициент убыточности (ущербности)

Средняя

Слайд 12Потребительская стоимость и цена страховой услуги

В случае наступления страхового события потребительская стоимость

Потребительская стоимость и цена страховой услуги

В случае наступления страхового события потребительская стоимость

Слайд 13Структура страховой

брутто-премии

Структура страховой

брутто-премии

Субъективная сторона преступления

Субъективная сторона преступления урок 6. Видимое движение звезд

урок 6. Видимое движение звезд Производственная логистика

Производственная логистика Василий Шукшин

Василий Шукшин Истоки и начало русской философии

Истоки и начало русской философии Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства

Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства Основные правила и формулы дифференцирования

Основные правила и формулы дифференцирования  Батьківські збори (звіт)

Батьківські збори (звіт) Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов

Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора

ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора Невский экспресс

Невский экспресс Технологическая история ужасов. Технофобия

Технологическая история ужасов. Технофобия РЕГЕНЕРАЦИЯ

РЕГЕНЕРАЦИЯ Писатели ислама

Писатели ислама Межгрупповые конфликты

Межгрупповые конфликты РДШ

РДШ Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто

Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто Архитектурный ансамбль Вознесенский в Тюмени

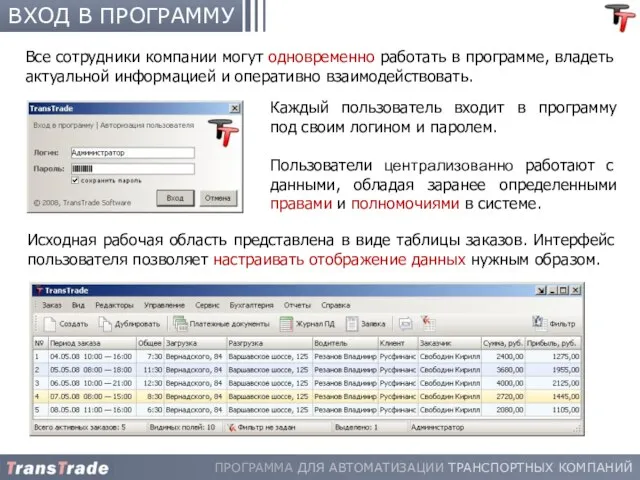

Архитектурный ансамбль Вознесенский в Тюмени ВХОД В ПРОГРАММУ

ВХОД В ПРОГРАММУ Культура

Культура Оценка выбросов загрязняющих веществ в воздух от автотранспорта

Оценка выбросов загрязняющих веществ в воздух от автотранспорта Публичный доклад ОУ: разработка, обсуждение, утверждение

Публичный доклад ОУ: разработка, обсуждение, утверждение Презентация на тему Игра «Знатоки квадратных уравнений»

Презентация на тему Игра «Знатоки квадратных уравнений» Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Технология проблемного обучения – эффективный способ реализации ФГОС ДО

Технология проблемного обучения – эффективный способ реализации ФГОС ДО Проблема бытия

Проблема бытия Технология точения декоративных изделий, имеющих внутренние полости

Технология точения декоративных изделий, имеющих внутренние полости Система контроля давления воздуха в шинах

Система контроля давления воздуха в шинах