Как избежать ошибок при подготовке полугодовой отчетности. Резервируем отпуск и задолженность, расформировываем 97 счет, корректи

- Как избежать ошибок при подготовке полугодовой отчетности. Резервируем отпуск и задолженность, расформировываем 97 счет, корректи

Содержание

- 2. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru ОСОБЕННОСТИ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ

- 3. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru Раздел I «Внеоборотные

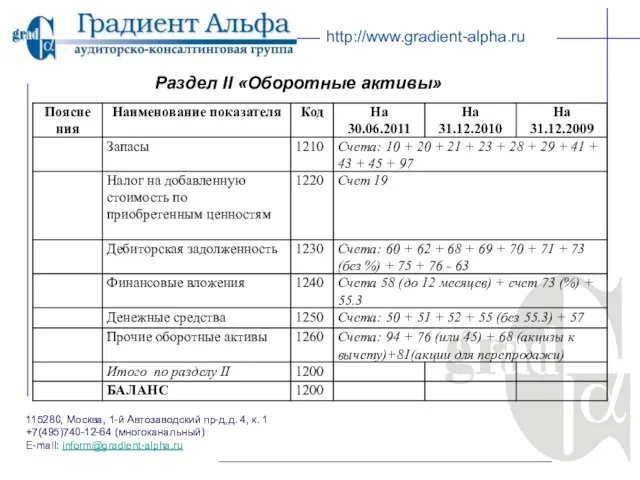

- 4. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru Раздел II «Оборотные

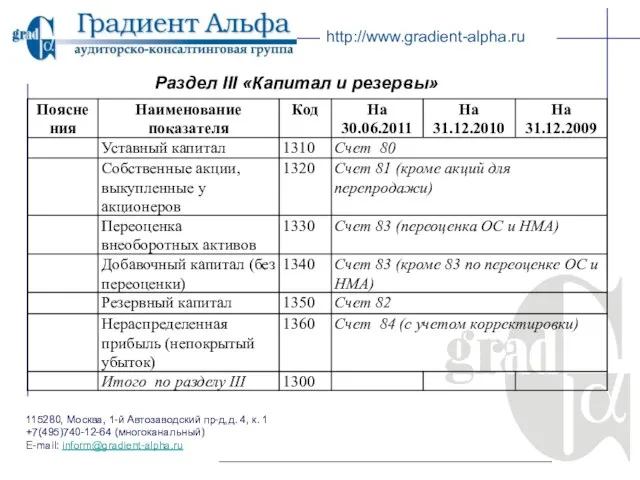

- 5. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru Раздел III «Капитал

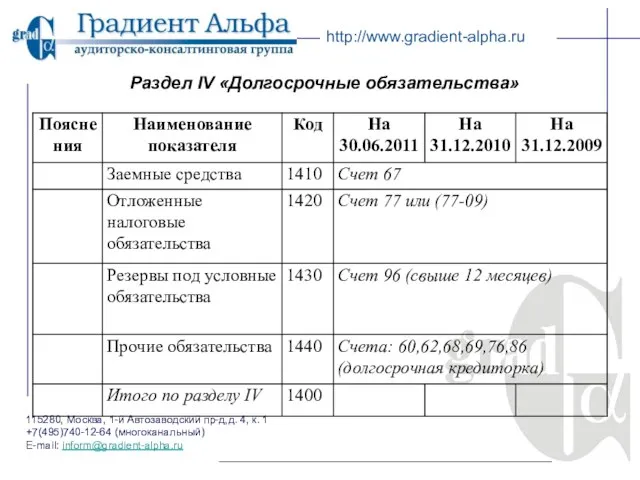

- 6. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru Раздел IV «Долгосрочные

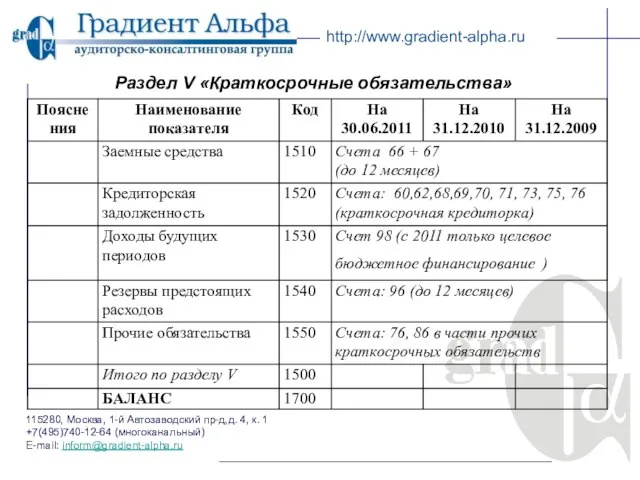

- 7. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru Раздел V «Краткосрочные

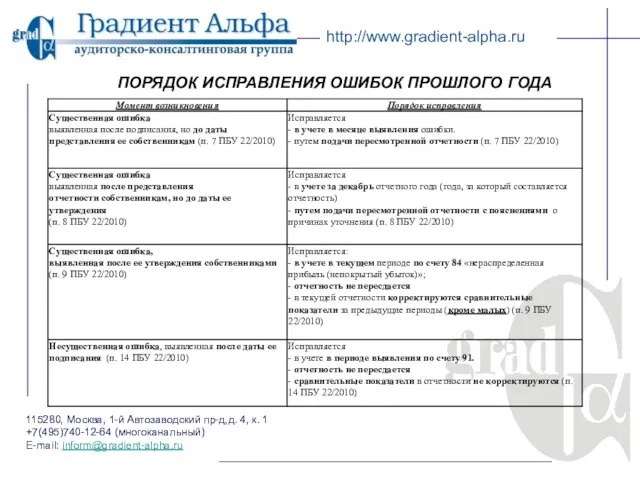

- 8. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru ПОРЯДОК ИСПРАВЛЕНИЯ ОШИБОК

- 9. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru ПОРЯДОК ИСПРАВЛЕНИЯ ОШИБОК

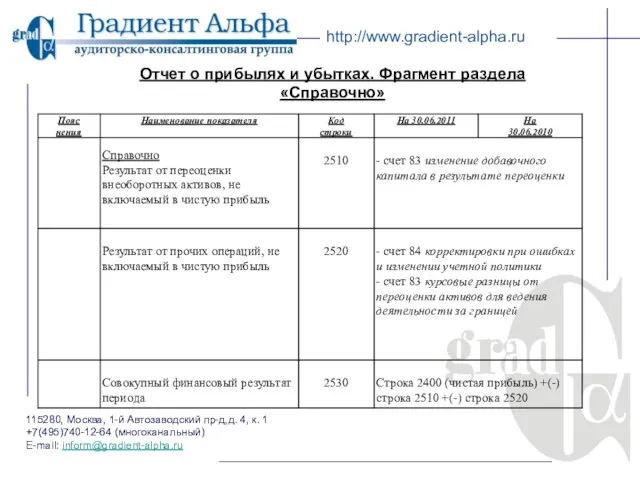

- 10. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru Отчет о прибылях

- 11. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru СОЗДАНИЕ РЕЗЕРВОВ ПО

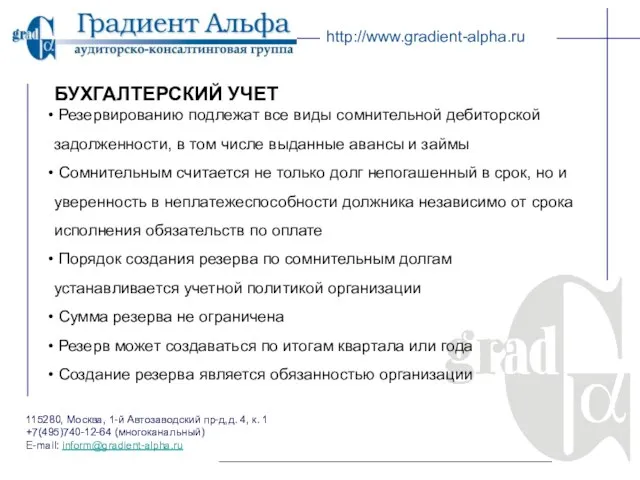

- 12. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru БУХГАЛТЕРСКИЙ УЧЕТ Резервированию

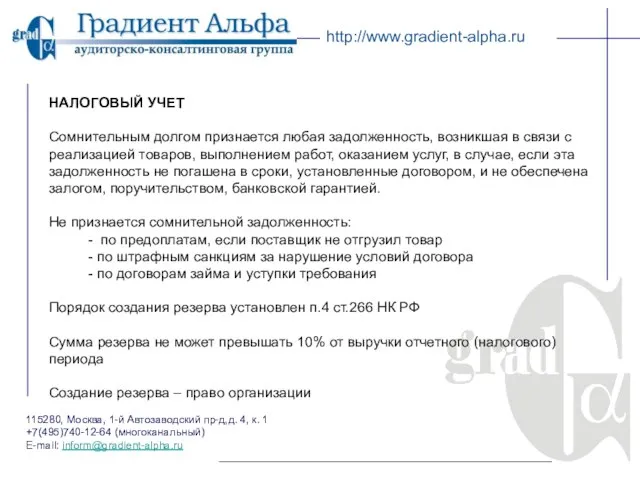

- 13. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru НАЛОГОВЫЙ УЧЕТ Сомнительным

- 14. 115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1 +7(495)740-12-64 (многоканальный) E-mail: [email protected] http://www.gradient-alpha.ru РАСХОДЫ БУДУЩИХ ПЕРИОДОВ

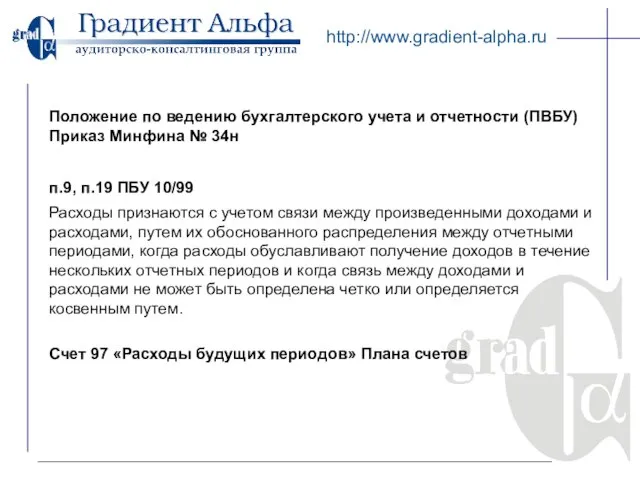

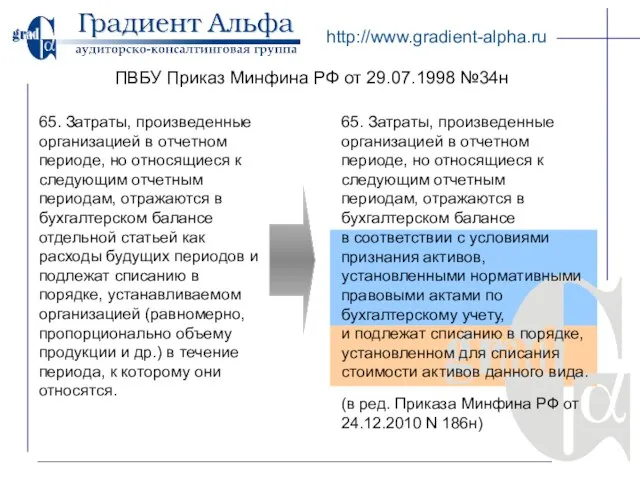

- 15. http://www.gradient-alpha.ru Счет 97 «Расходы будущих периодов» Плана счетов п.9, п.19 ПБУ 10/99 Расходы признаются с учетом

- 16. http://www.gradient-alpha.ru 65. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в

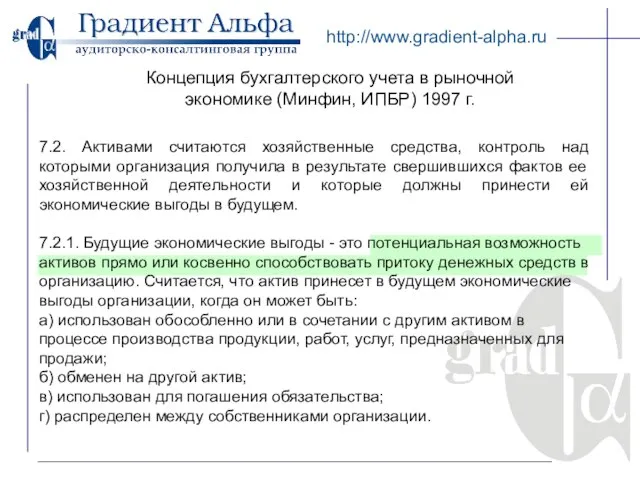

- 17. http://www.gradient-alpha.ru 7.2. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее

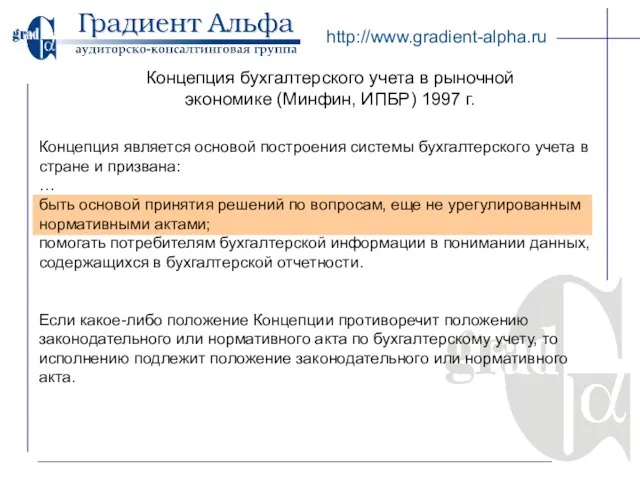

- 18. http://www.gradient-alpha.ru Концепция является основой построения системы бухгалтерского учета в стране и призвана: … быть основой принятия

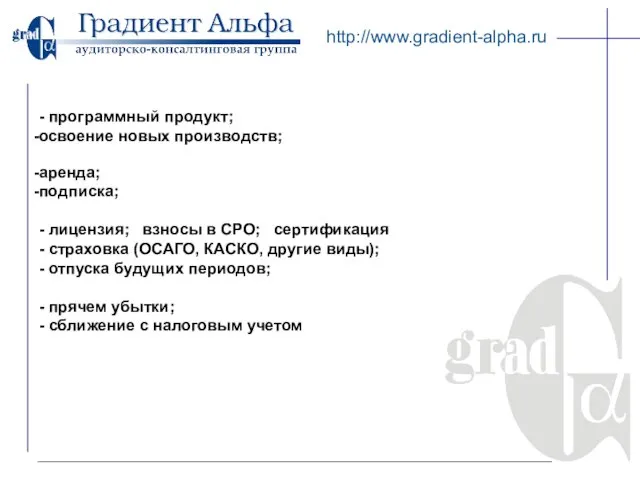

- 19. http://www.gradient-alpha.ru З А Т Р А Т Ы Прямое указание в НПА ? РАСХОДЫ текущего периода

- 20. http://www.gradient-alpha.ru - программный продукт; освоение новых производств; аренда; подписка; - лицензия; взносы в СРО; сертификация -

- 22. Скачать презентацию

Слайд 2115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

ОСОБЕННОСТИ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

ОСОБЕННОСТИ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ

Слайд 3115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел I «Внеоборотные

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел I «Внеоборотные

Слайд 4115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел II «Оборотные

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел II «Оборотные

Слайд 5115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел III «Капитал

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел III «Капитал

Слайд 6115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел IV «Долгосрочные

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел IV «Долгосрочные

Слайд 7115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел V «Краткосрочные

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Раздел V «Краткосрочные

Слайд 8115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

ПОРЯДОК ИСПРАВЛЕНИЯ ОШИБОК

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

ПОРЯДОК ИСПРАВЛЕНИЯ ОШИБОК

Слайд 9115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

ПОРЯДОК ИСПРАВЛЕНИЯ ОШИБОК

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

ПОРЯДОК ИСПРАВЛЕНИЯ ОШИБОК

Слайд 10115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Отчет о прибылях

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

Отчет о прибылях

Слайд 11115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

СОЗДАНИЕ РЕЗЕРВОВ

ПО

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

СОЗДАНИЕ РЕЗЕРВОВ

ПО

Слайд 12115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

БУХГАЛТЕРСКИЙ УЧЕТ

Резервированию

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

БУХГАЛТЕРСКИЙ УЧЕТ

Резервированию

Слайд 13115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

НАЛОГОВЫЙ УЧЕТ

Сомнительным долгом

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

НАЛОГОВЫЙ УЧЕТ Сомнительным долгом

Слайд 14115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ

115280, Москва, 1-й Автозаводский пр-д,д. 4, к. 1

+7(495)740-12-64 (многоканальный)

E-mail: [email protected]

http://www.gradient-alpha.ru

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ

Слайд 15http://www.gradient-alpha.ru

Счет 97 «Расходы будущих периодов» Плана счетов

п.9, п.19 ПБУ 10/99

Расходы признаются с

http://www.gradient-alpha.ru

Счет 97 «Расходы будущих периодов» Плана счетов

п.9, п.19 ПБУ 10/99

Расходы признаются с

Слайд 16http://www.gradient-alpha.ru

65. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным

http://www.gradient-alpha.ru

65. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным

Слайд 17http://www.gradient-alpha.ru

7.2. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате

http://www.gradient-alpha.ru

7.2. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате

Слайд 18http://www.gradient-alpha.ru

Концепция является основой построения системы бухгалтерского учета в стране и призвана:

…

быть основой

http://www.gradient-alpha.ru

Концепция является основой построения системы бухгалтерского учета в стране и призвана:

…

быть основой

Слайд 19http://www.gradient-alpha.ru

З А Т Р А Т Ы

Прямое указание в НПА ?

РАСХОДЫ текущего

http://www.gradient-alpha.ru

З А Т Р А Т Ы

Прямое указание в НПА ?

РАСХОДЫ текущего

Слайд 20http://www.gradient-alpha.ru

- программный продукт;

освоение новых производств;

аренда;

подписка;

- лицензия; взносы в

http://www.gradient-alpha.ru

- программный продукт;

освоение новых производств;

аренда;

подписка;

- лицензия; взносы в

20140213_igra_unikalnaya_kamchatka

20140213_igra_unikalnaya_kamchatka Народы России во второй половине XVI в

Народы России во второй половине XVI в Межрегиональный семинар«Усовершенствование работы с молодежью группы риска» ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ СИСТЕМЫ ЮВЕНАЛЬНОЙ ЮСТ

Межрегиональный семинар«Усовершенствование работы с молодежью группы риска» ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ СИСТЕМЫ ЮВЕНАЛЬНОЙ ЮСТ «Медиа Пресс Сервис» и MEDIA Sales Tech представляют Киев, 26 октября 2011

«Медиа Пресс Сервис» и MEDIA Sales Tech представляют Киев, 26 октября 2011 Презентация по физике на тему Основной закон релятивистской динамики материальной точки.

Презентация по физике на тему Основной закон релятивистской динамики материальной точки.  Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора)

Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора) Принципы структурирования культурологии

Принципы структурирования культурологии Шоломи. СШ-68

Шоломи. СШ-68 Число-буквенный код. Техника запоминания картин

Число-буквенный код. Техника запоминания картин Цели и задачи альянса АИР Манифест и IMHO Russia

Цели и задачи альянса АИР Манифест и IMHO Russia НОВОЕ ЗАКОНОДАТЕЛЬСТВО О ТЕХНИЧЕСКОМ РЕГУЛИРОВАНИИ

НОВОЕ ЗАКОНОДАТЕЛЬСТВО О ТЕХНИЧЕСКОМ РЕГУЛИРОВАНИИ Повторение о существительном

Повторение о существительном Хостел. Бизнес-план проекта

Хостел. Бизнес-план проекта Марек Домбровски Неэффективное государство как препятствие на пути экономического развития

Марек Домбровски Неэффективное государство как препятствие на пути экономического развития Электротехника. Трансформаторы

Электротехника. Трансформаторы Iplace портфолио

Iplace портфолио Основные оксиды

Основные оксиды РЕЗЮМЕ СЕВАРА

РЕЗЮМЕ СЕВАРА О том, как работает атом

О том, как работает атом Русское и украинское искусство пер. пол. XV

Русское и украинское искусство пер. пол. XV ГАЗЕТАК ПРАЗДНИКУ «ДЕНЬ МАТЕРИ»

ГАЗЕТАК ПРАЗДНИКУ «ДЕНЬ МАТЕРИ» Комбинаторика

Комбинаторика 6 класс

6 класс Валентность элементов

Валентность элементов Пенсіонер це етап життя – зробимо його захищеним

Пенсіонер це етап життя – зробимо його захищеним Паспорт 15 школы

Паспорт 15 школы УМНОЖЕНИЕ НА ДВУЗНАЧНОЕ ЧИСЛО

УМНОЖЕНИЕ НА ДВУЗНАЧНОЕ ЧИСЛО The United Kingdom of Great Britain

The United Kingdom of Great Britain