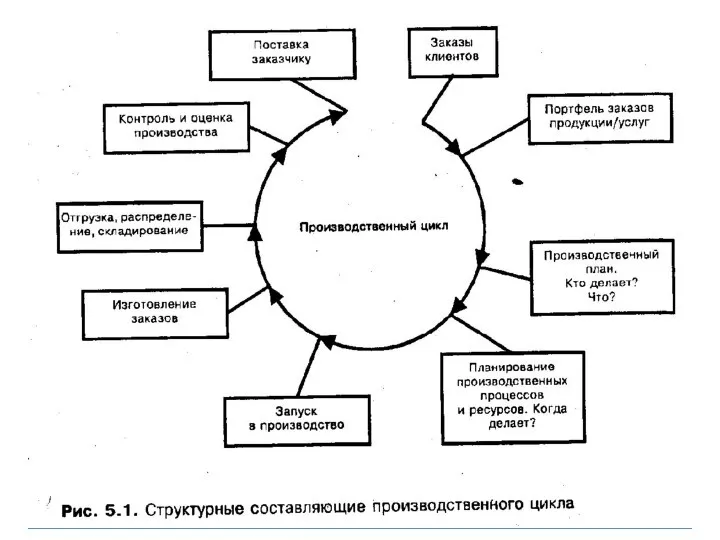

- Технология производства услуги

Содержание

- 2. Производственный план

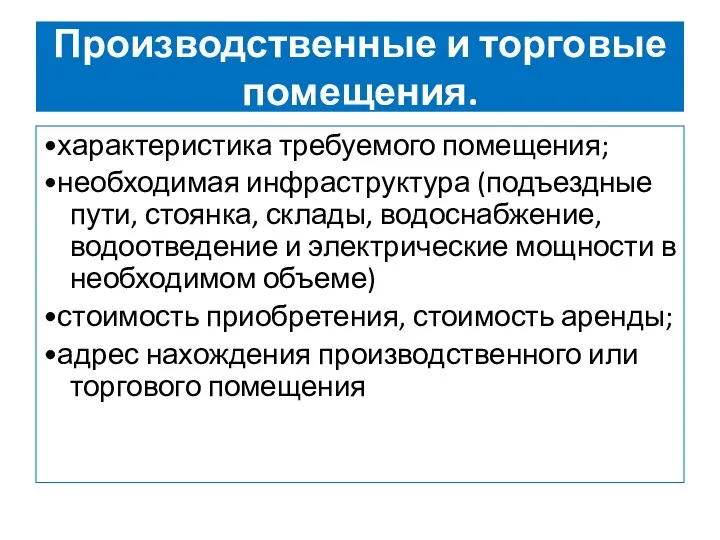

- 4. Производственные и торговые помещения. •характеристика требуемого помещения; •необходимая инфраструктура (подъездные пути, стоянка, склады, водоснабжение, водоотведение и

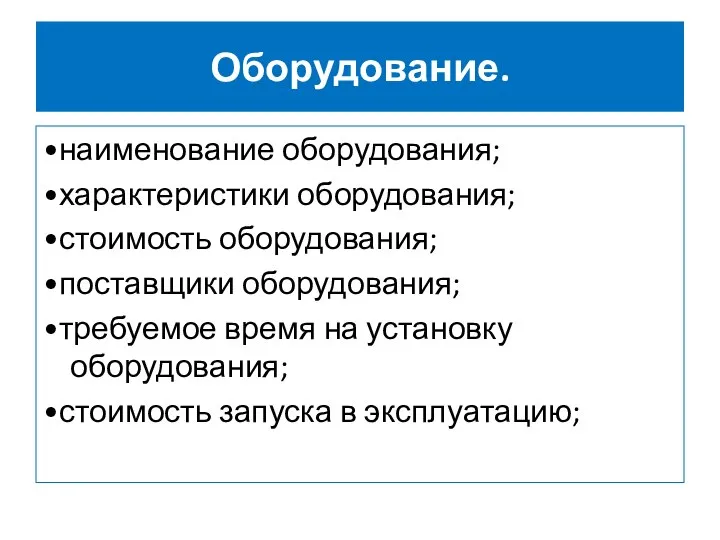

- 5. Оборудование. •наименование оборудования; •характеристики оборудования; •стоимость оборудования; •поставщики оборудования; •требуемое время на установку оборудования; •стоимость запуска

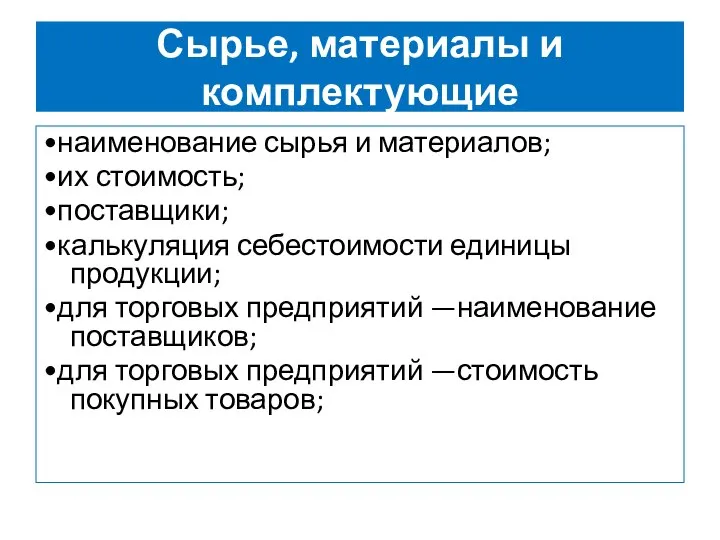

- 6. Сырье, материалы и комплектующие •наименование сырья и материалов; •их стоимость; •поставщики; •калькуляция себестоимости единицы продукции; •для

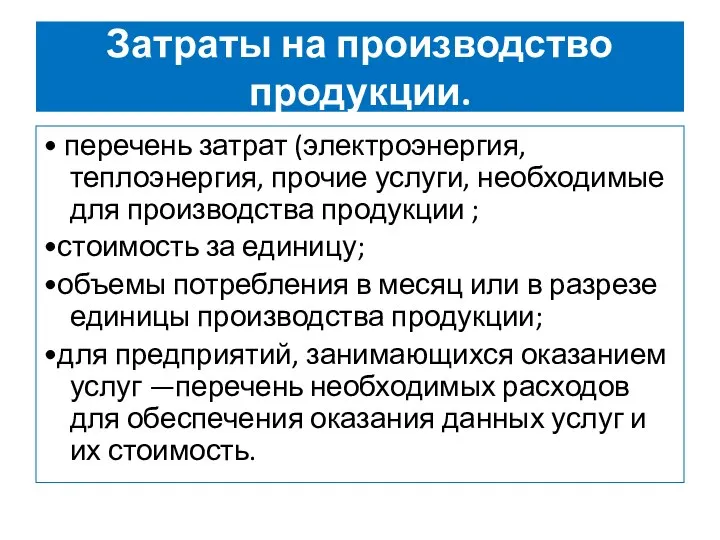

- 7. Затраты на производство продукции. • перечень затрат (электроэнергия, теплоэнергия, прочие услуги, необходимые для производства продукции ;

- 8. План по производству

- 9. Какую организационную форму выбрать и почему?

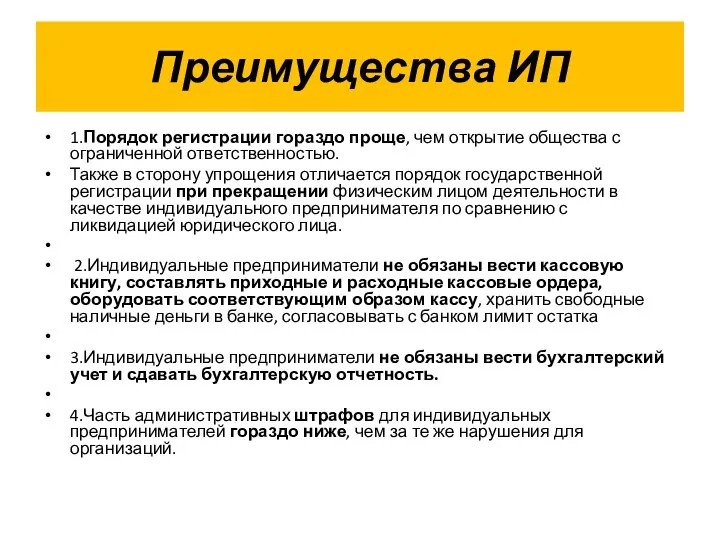

- 10. Преимущества ИП 1.Порядок регистрации гораздо проще, чем открытие общества с ограниченной ответственностью. Также в сторону упрощения

- 11. Подготовка разрешительной документации санитарные книжки Лицензия Техника безопасности Регистрация Рос. Потреб надзор (у них узнать перечень)

- 12. Персонал и расходы на оплату труда Персонал и расходы на оплату труда (таблица) Какова потребность в

- 13. Структура ИП\ООО Отдел продаж Производство Отдел маркетинга Сотрудники

- 14. План по персоналу и расходы на оплату труда

- 16. План реализации проекта

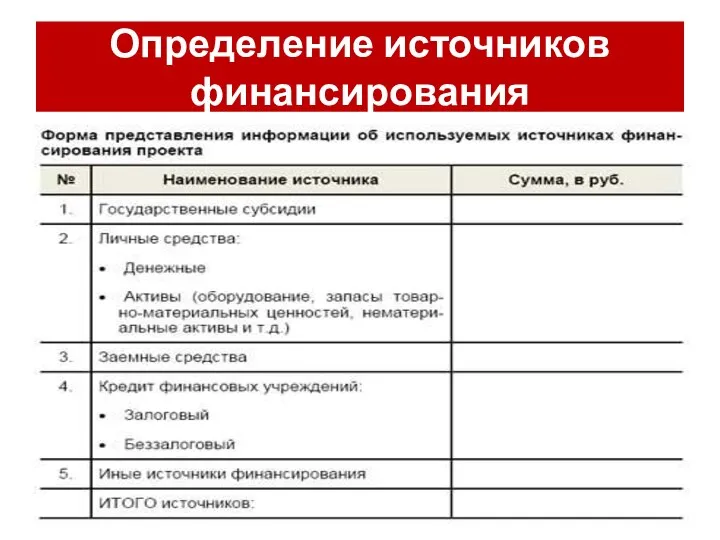

- 17. Определение источников финансирования

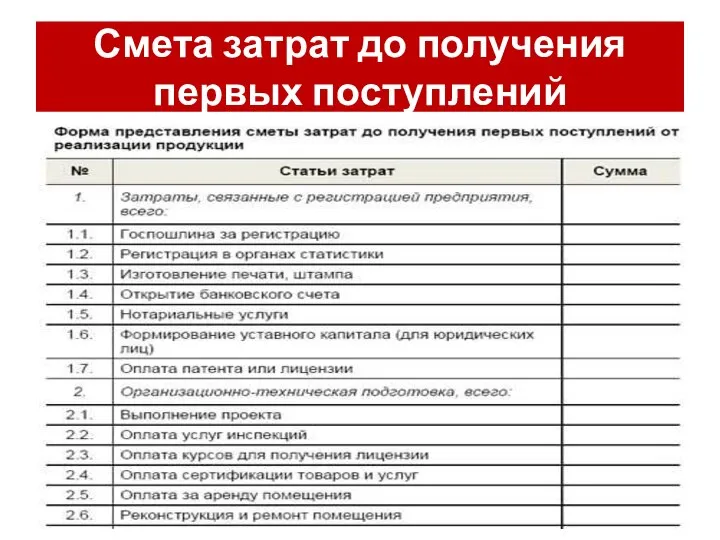

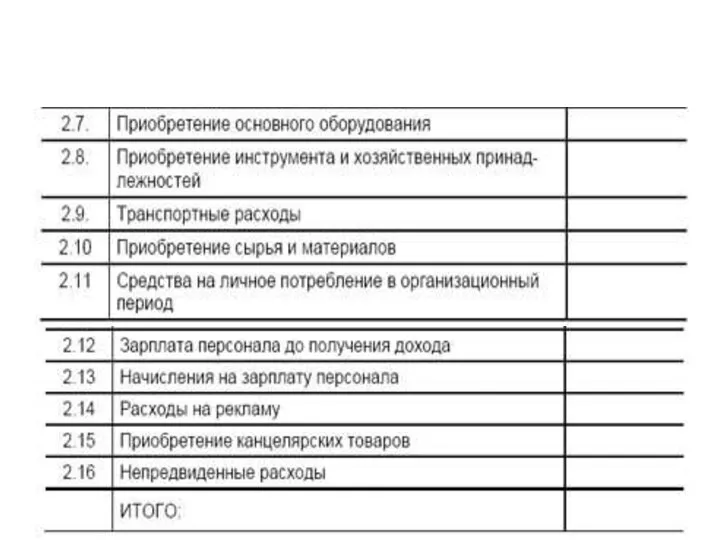

- 18. Смета затрат до получения первых поступлений

- 20. Прогноз продаж

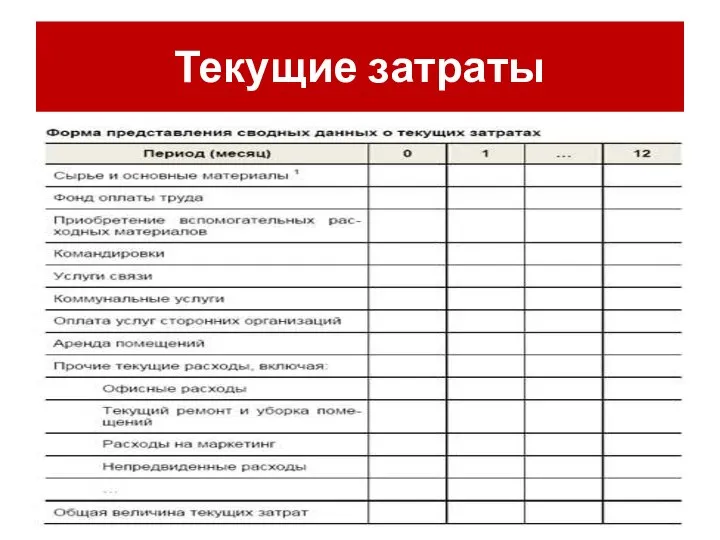

- 21. Текущие затраты

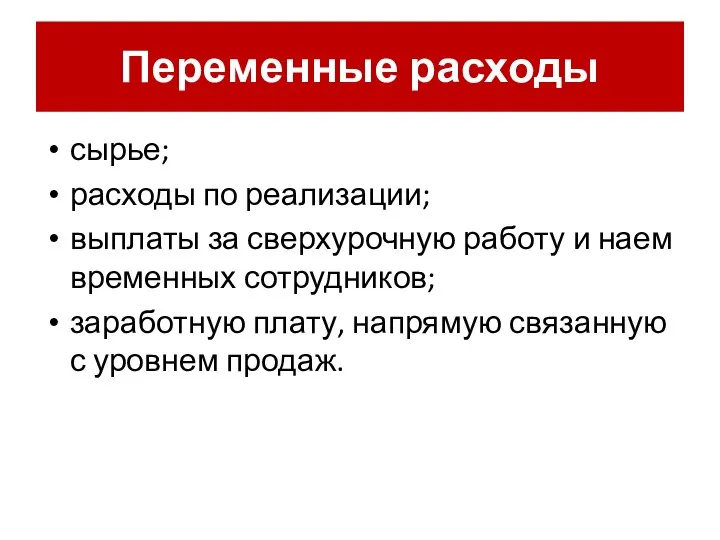

- 22. Переменные расходы сырье; расходы по реализации; выплаты за сверхурочную работу и наем временных сотрудников; заработную плату,

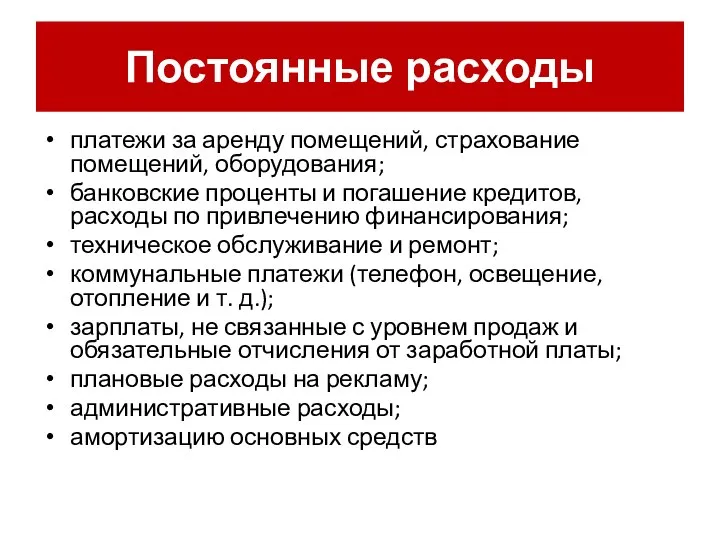

- 23. Постоянные расходы платежи за аренду помещений, страхование помещений, оборудования; банковские проценты и погашение кредитов, расходы по

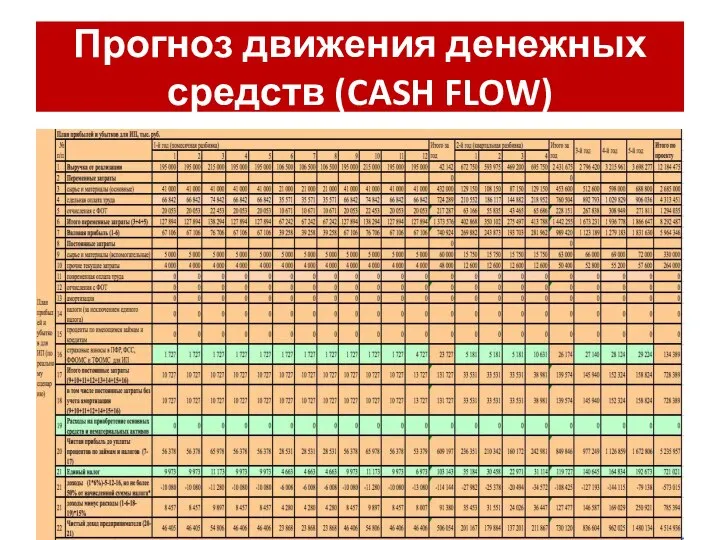

- 24. Прогноз движения денежных средств (CASH FLOW)

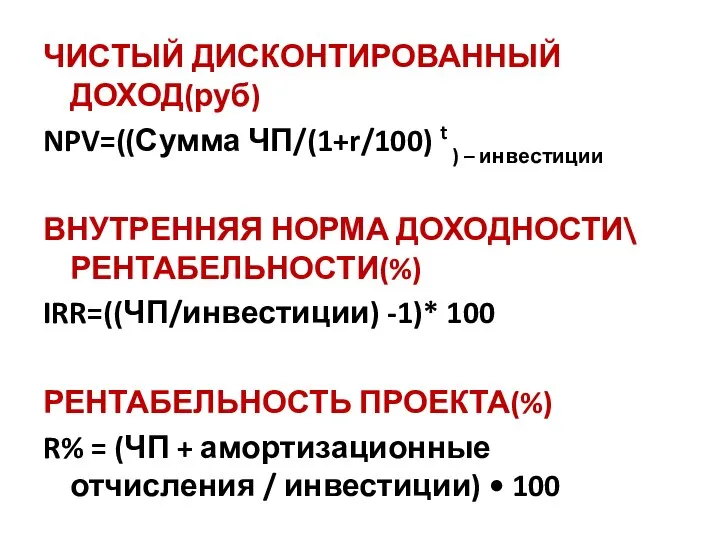

- 25. ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД(руб) NPV=((Сумма ЧП/(1+r/100) t ) – инвестиции ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ\ РЕНТАБЕЛЬНОСТИ(%) IRR=((ЧП/инвестиции) -1)* 100

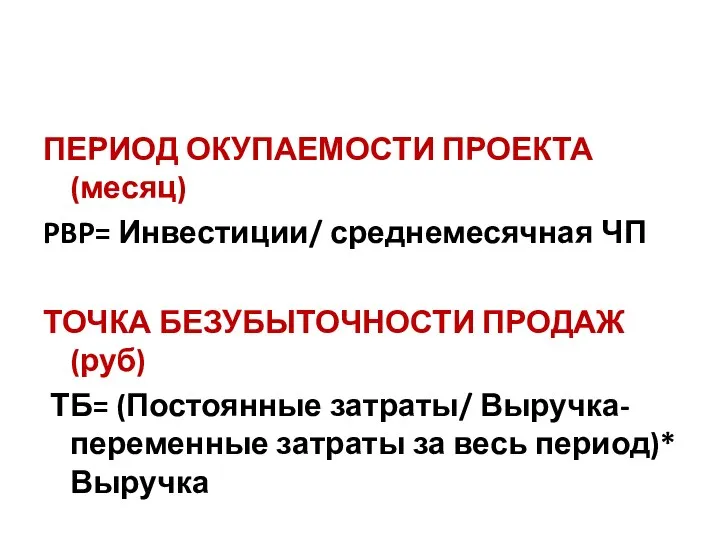

- 26. ПЕРИОД ОКУПАЕМОСТИ ПРОЕКТА (месяц) PBP= Инвестиции/ среднемесячная ЧП ТОЧКА БЕЗУБЫТОЧНОСТИ ПРОДАЖ(руб) ТБ= (Постоянные затраты/ Выручка-переменные затраты

- 28. Скачать презентацию

Слайд 4

Производственные и торговые помещения.

•характеристика требуемого помещения;

•необходимая инфраструктура (подъездные пути, стоянка, склады, водоснабжение,

Производственные и торговые помещения.

•характеристика требуемого помещения;

•необходимая инфраструктура (подъездные пути, стоянка, склады, водоснабжение,

Слайд 5

Оборудование.

•наименование оборудования;

•характеристики оборудования;

•стоимость оборудования;

•поставщики оборудования;

•требуемое время на установку оборудования;

•стоимость запуска в эксплуатацию;

Оборудование.

•наименование оборудования;

•характеристики оборудования;

•стоимость оборудования;

•поставщики оборудования;

•требуемое время на установку оборудования;

•стоимость запуска в эксплуатацию;

Слайд 6Сырье, материалы и комплектующие

•наименование сырья и материалов;

•их стоимость;

•поставщики;

•калькуляция себестоимости единицы продукции;

•для торговых

Сырье, материалы и комплектующие

•наименование сырья и материалов;

•их стоимость;

•поставщики;

•калькуляция себестоимости единицы продукции;

•для торговых

Слайд 7Затраты на производство продукции.

• перечень затрат (электроэнергия, теплоэнергия, прочие услуги, необходимые для

Затраты на производство продукции.

• перечень затрат (электроэнергия, теплоэнергия, прочие услуги, необходимые для

Слайд 8

План по производству

План по производству

Слайд 9

Какую организационную форму выбрать и почему?

Какую организационную форму выбрать и почему?

Слайд 10Преимущества ИП

1.Порядок регистрации гораздо проще, чем открытие общества с ограниченной ответственностью.

Также

Преимущества ИП

1.Порядок регистрации гораздо проще, чем открытие общества с ограниченной ответственностью.

Также

Слайд 11

Подготовка разрешительной документации

санитарные книжки

Лицензия

Техника безопасности

Регистрация Рос. Потреб надзор (у них узнать

Подготовка разрешительной документации

санитарные книжки

Лицензия

Техника безопасности

Регистрация Рос. Потреб надзор (у них узнать

Слайд 12

Персонал и расходы на оплату труда

Персонал и расходы на оплату труда

Персонал и расходы на оплату труда

Персонал и расходы на оплату труда

Слайд 13Структура

ИП\ООО

Отдел продаж

Производство

Отдел маркетинга

Сотрудники

Структура

ИП\ООО

Отдел продаж

Производство

Отдел маркетинга

Сотрудники

Слайд 14

План по персоналу и расходы на оплату труда

План по персоналу и расходы на оплату труда

Слайд 16План реализации проекта

План реализации проекта

Слайд 17Определение источников финансирования

Определение источников финансирования

Слайд 18Смета затрат до получения первых поступлений

Смета затрат до получения первых поступлений

Слайд 20Прогноз продаж

Прогноз продаж

Слайд 21Текущие затраты

Текущие затраты

Слайд 22Переменные расходы

сырье;

расходы по реализации;

выплаты за сверхурочную работу и наем временных сотрудников;

заработную плату,

Переменные расходы

сырье;

расходы по реализации;

выплаты за сверхурочную работу и наем временных сотрудников;

заработную плату,

Слайд 23Постоянные расходы

платежи за аренду помещений, страхование помещений, оборудования;

банковские проценты и погашение кредитов,

Постоянные расходы

платежи за аренду помещений, страхование помещений, оборудования;

банковские проценты и погашение кредитов,

Слайд 24

Прогноз движения денежных средств (CASH FLOW)

Прогноз движения денежных средств (CASH FLOW)

Слайд 25ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД(руб)

NPV=((Сумма ЧП/(1+r/100) t ) – инвестиции

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ\ РЕНТАБЕЛЬНОСТИ(%)

IRR=((ЧП/инвестиции) -1)*

ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД(руб)

NPV=((Сумма ЧП/(1+r/100) t ) – инвестиции

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ\ РЕНТАБЕЛЬНОСТИ(%)

IRR=((ЧП/инвестиции) -1)*

Слайд 26ПЕРИОД ОКУПАЕМОСТИ ПРОЕКТА (месяц)

PBP= Инвестиции/ среднемесячная ЧП

ТОЧКА БЕЗУБЫТОЧНОСТИ ПРОДАЖ(руб)

ТБ= (Постоянные

ПЕРИОД ОКУПАЕМОСТИ ПРОЕКТА (месяц)

PBP= Инвестиции/ среднемесячная ЧП

ТОЧКА БЕЗУБЫТОЧНОСТИ ПРОДАЖ(руб)

ТБ= (Постоянные

Музыкальные вечера на территории общежитий МГУ Вольница

Музыкальные вечера на территории общежитий МГУ Вольница Производство стекла

Производство стекла Лекция по интеллектуальным информационным системам

Лекция по интеллектуальным информационным системам Творческие задания на работу с Интернет

Творческие задания на работу с Интернет Отель в Нижний Новгороде City Hotel Sova

Отель в Нижний Новгороде City Hotel Sova В9. Грамматическая основа

В9. Грамматическая основа Мандала – санскриттан аударғында “дөңгелек, орталық” деген мағынаны береді

Мандала – санскриттан аударғында “дөңгелек, орталық” деген мағынаны береді ENGLISH IN OUR LIFE

ENGLISH IN OUR LIFE Слайды – плакаты для машинистов тепловоза 2 – 1 класса

Слайды – плакаты для машинистов тепловоза 2 – 1 класса История электрическойлампочки

История электрическойлампочки Презентация на тему Экологическая тропа в детском саду

Презентация на тему Экологическая тропа в детском саду Устройство сверлильного станка

Устройство сверлильного станка Resort development on the Lake Svityas

Resort development on the Lake Svityas Международные валютные отношения

Международные валютные отношения Медиация в моей жизни. Виктория Шадрукова

Медиация в моей жизни. Виктория Шадрукова Классное ученическое самоуправление

Классное ученическое самоуправление Морфологический анализ

Морфологический анализ Контрольные вопросы для организаторов ППЭ

Контрольные вопросы для организаторов ППЭ Профессиограмма«Программист»

Профессиограмма«Программист» Портфолио преподавателя Дерябиной С.П.

Портфолио преподавателя Дерябиной С.П. Производство и обновление пространственных данных в России. Проблемы и тенденции.

Производство и обновление пространственных данных в России. Проблемы и тенденции. Sistema_operatsii_774_nad_mnozhestvami

Sistema_operatsii_774_nad_mnozhestvami Плавиковая кислота

Плавиковая кислота Поколение фаст-фуда

Поколение фаст-фуда Информация и ее свойства

Информация и ее свойства Организация и основные устройства память компьютера

Организация и основные устройства память компьютера Текст. Композиционные формы сочинений. Рецензия на книгу

Текст. Композиционные формы сочинений. Рецензия на книгу Страны Азии

Страны Азии