- Тема _ Оборотные средства предприятия_ЭиМ

Содержание

- 2. Оборотные средства – предметы труда, находящиеся на разных стадиях производственного процесса. Кругооборот оборотных средств охватывает три

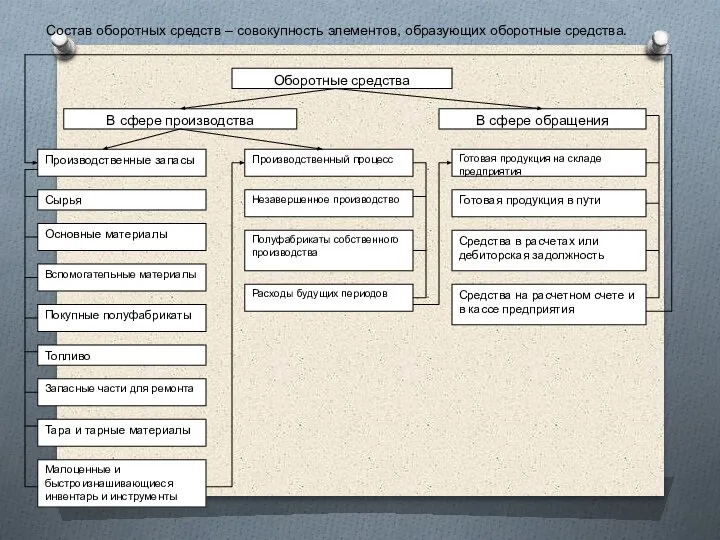

- 3. Состав оборотных средств – совокупность элементов, образующих оборотные средства.

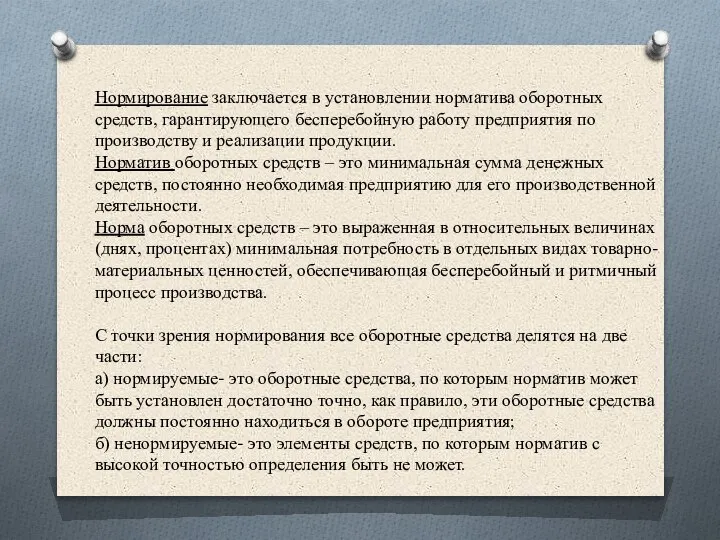

- 4. Нормирование заключается в установлении норматива оборотных средств, гарантирующего бесперебойную работу предприятия по производству и реализации продукции.

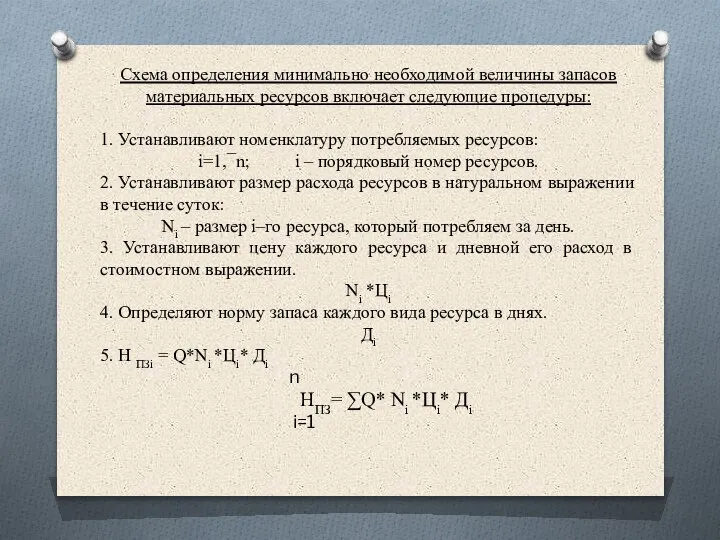

- 5. Схема определения минимально необходимой величины запасов материальных ресурсов включает следующие процедуры: 1. Устанавливают номенклатуру потребляемых ресурсов:

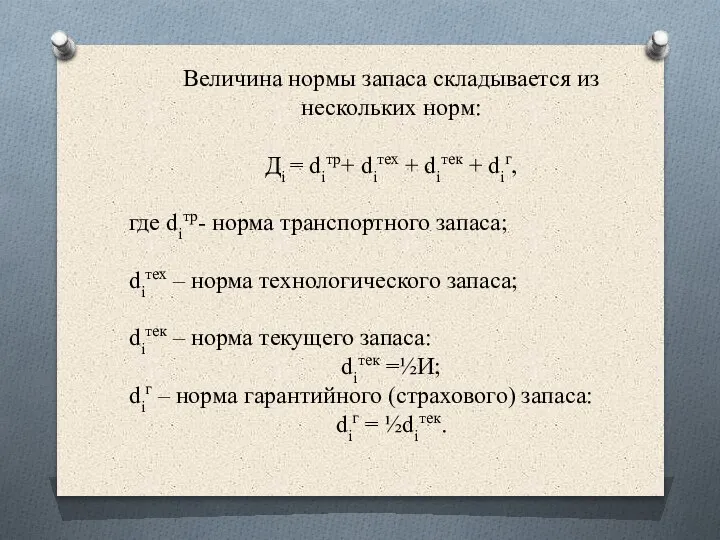

- 6. Величина нормы запаса складывается из нескольких норм: Дi = diтр+ diтех + diтек + diг, где

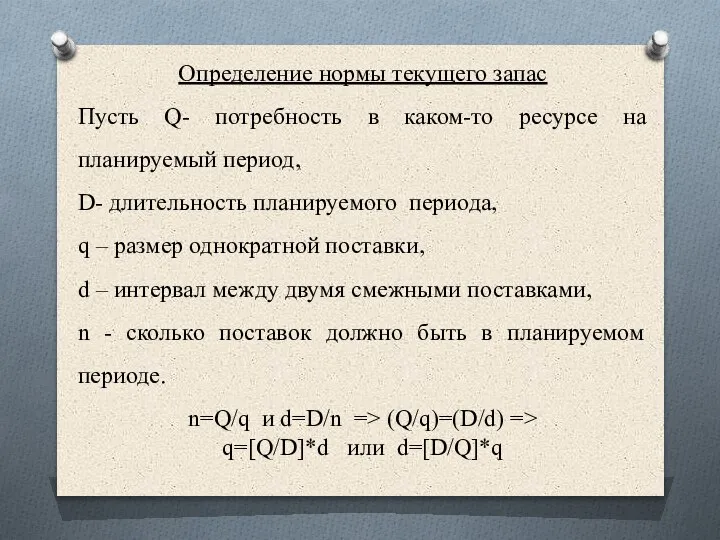

- 7. Определение нормы текущего запас Пусть Q- потребность в каком-то ресурсе на планируемый период, D- длительность планируемого

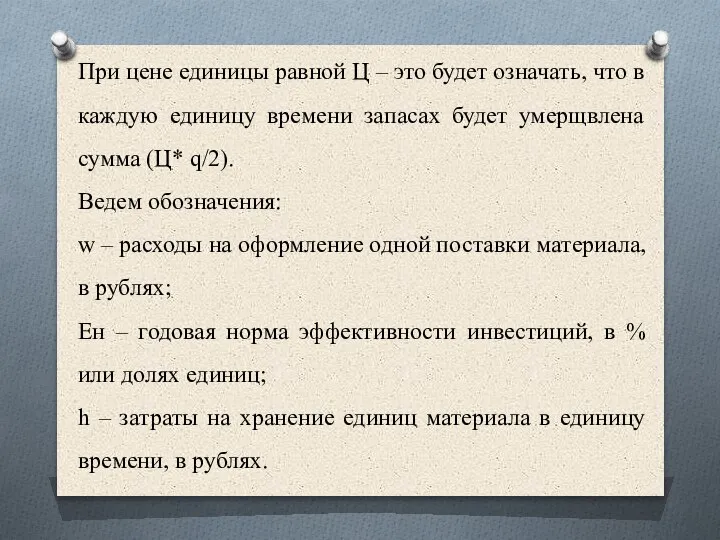

- 8. При цене единицы равной Ц – это будет означать, что в каждую единицу времени запасах будет

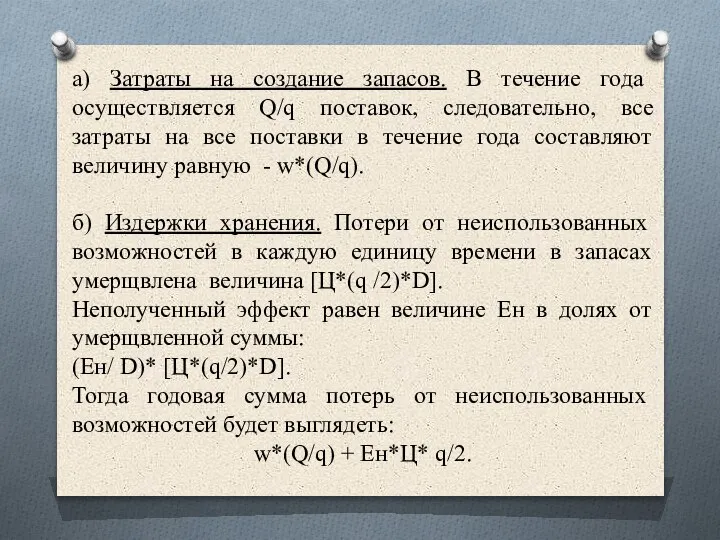

- 9. а) Затраты на создание запасов. В течение года осуществляется Q/q поставок, следовательно, все затраты на все

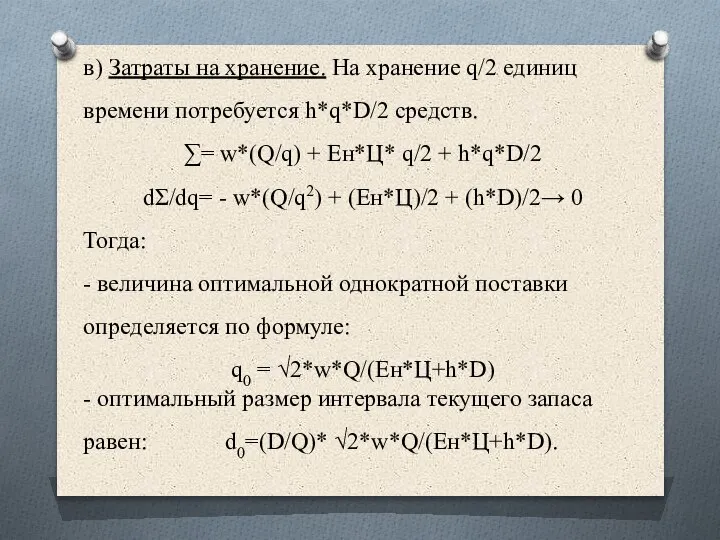

- 10. в) Затраты на хранение. На хранение q/2 единиц времени потребуется h*q*D/2 средств. ∑= w*(Q/q) + Ен*Ц*

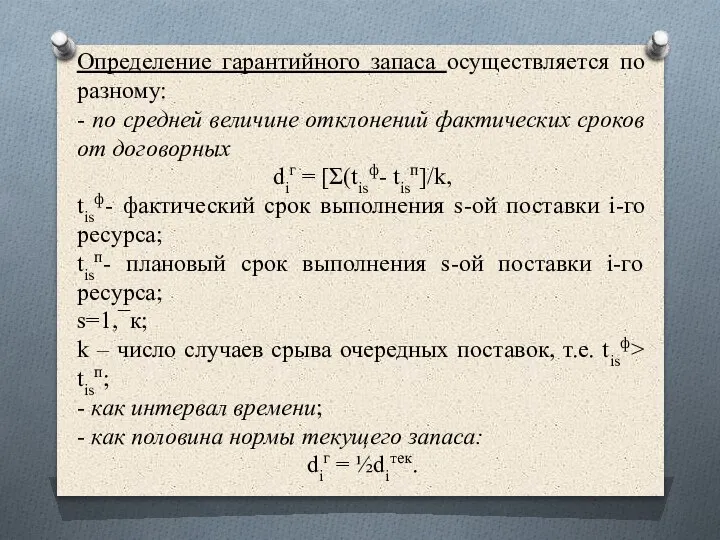

- 11. Определение гарантийного запаса осуществляется по разному: - по средней величине отклонений фактических сроков от договорных diг

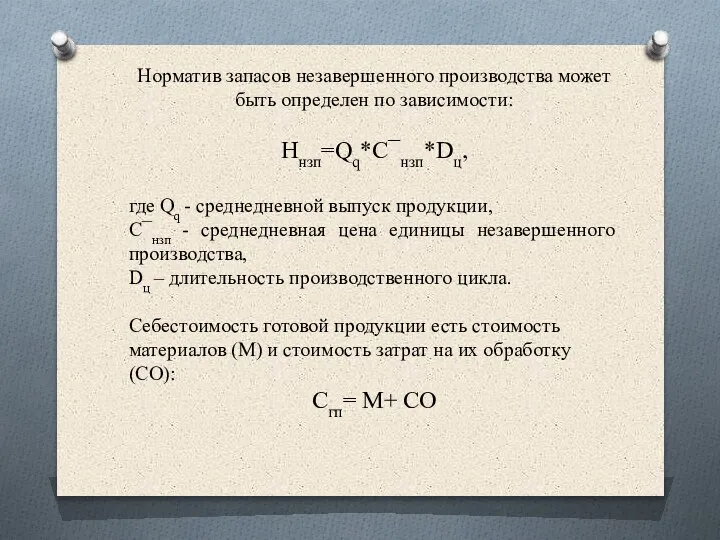

- 12. Норматив запасов незавершенного производства может быть определен по зависимости: Ннзп=Qq*С¯нзп*Dц, где Qq - среднедневной выпуск продукции,

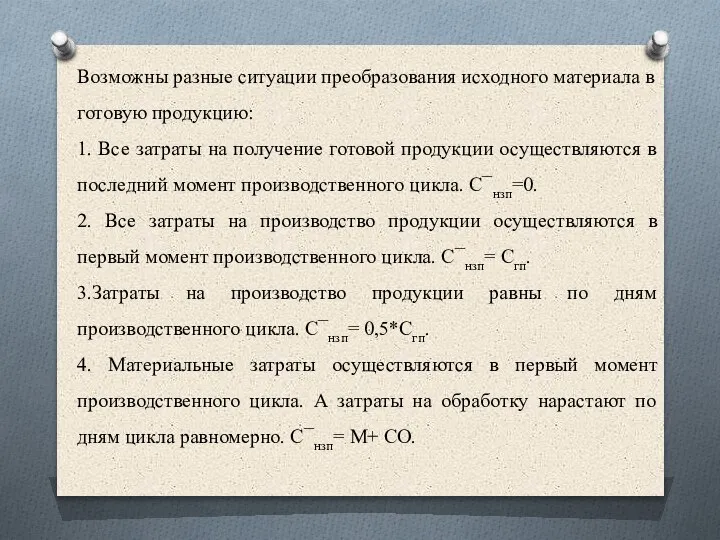

- 13. Возможны разные ситуации преобразования исходного материала в готовую продукцию: 1. Все затраты на получение готовой продукции

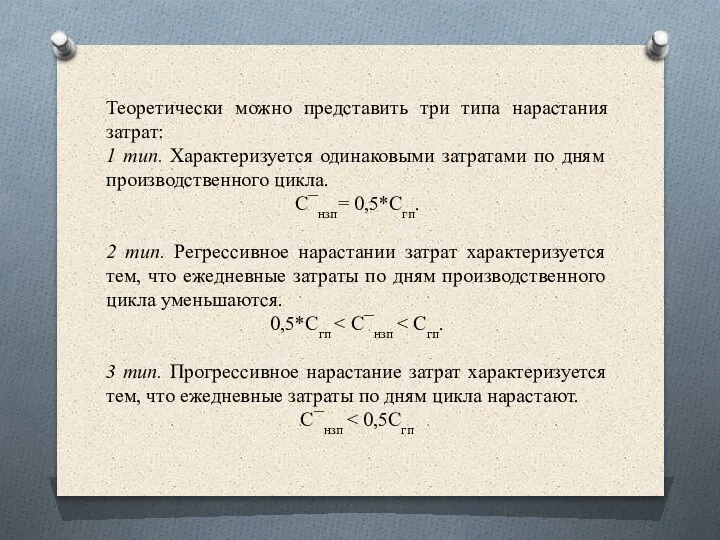

- 14. Теоретически можно представить три типа нарастания затрат: 1 тип. Характеризуется одинаковыми затратами по дням производственного цикла.

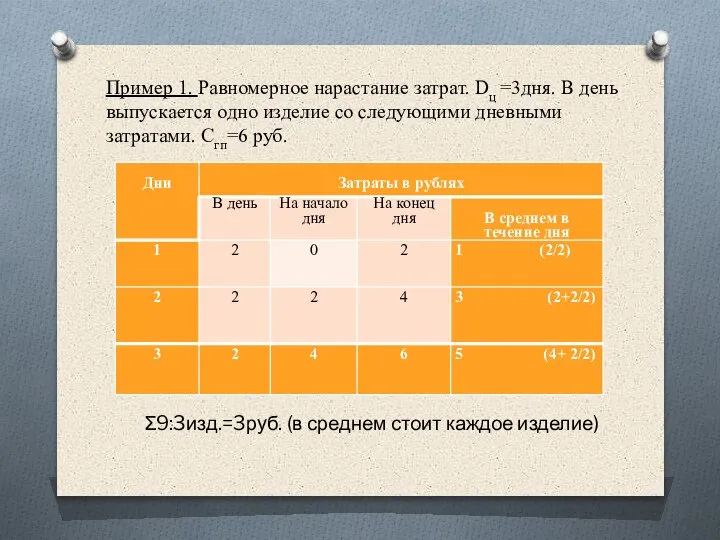

- 15. Пример 1. Равномерное нарастание затрат. Dц =3дня. В день выпускается одно изделие со следующими дневными затратами.

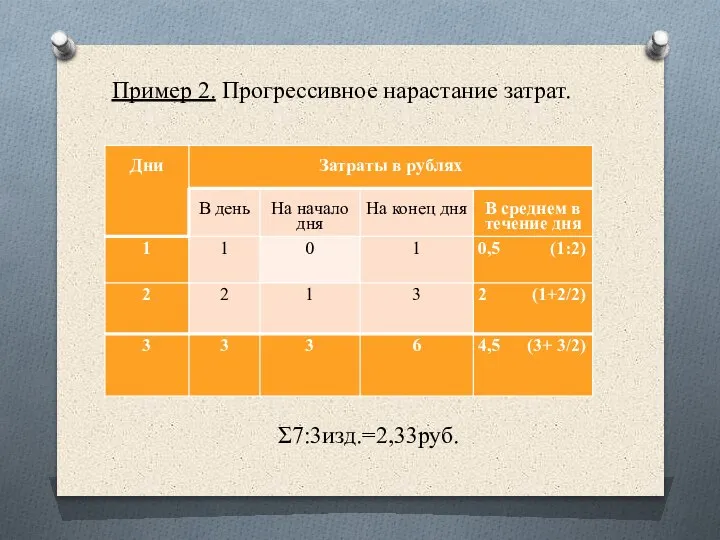

- 16. Пример 2. Прогрессивное нарастание затрат. Σ7:3изд.=2,33руб.

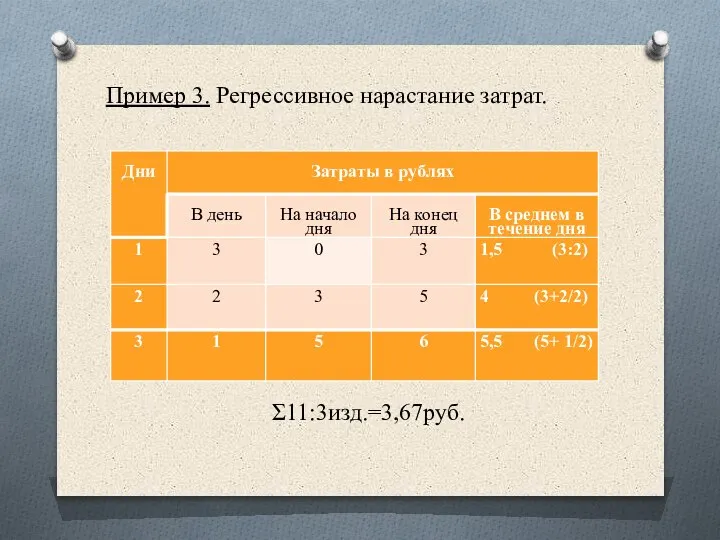

- 17. Пример 3. Регрессивное нарастание затрат. Σ11:3изд.=3,67руб.

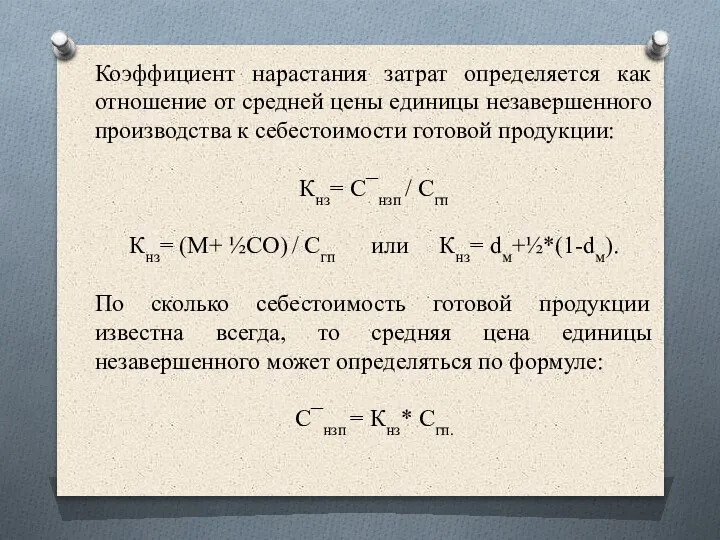

- 18. Коэффициент нарастания затрат определяется как отношение от средней цены единицы незавершенного производства к себестоимости готовой продукции:

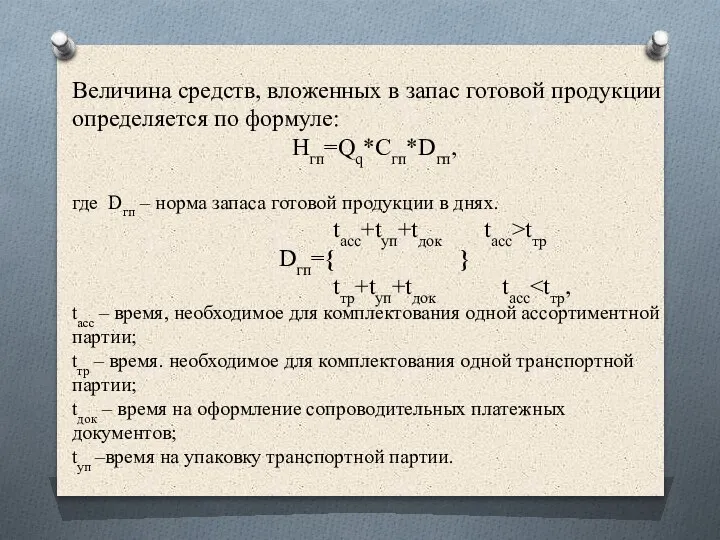

- 19. Величина средств, вложенных в запас готовой продукции определяется по формуле: Нгп=Qq*Сгп*Dгп, где Dгп – норма запаса

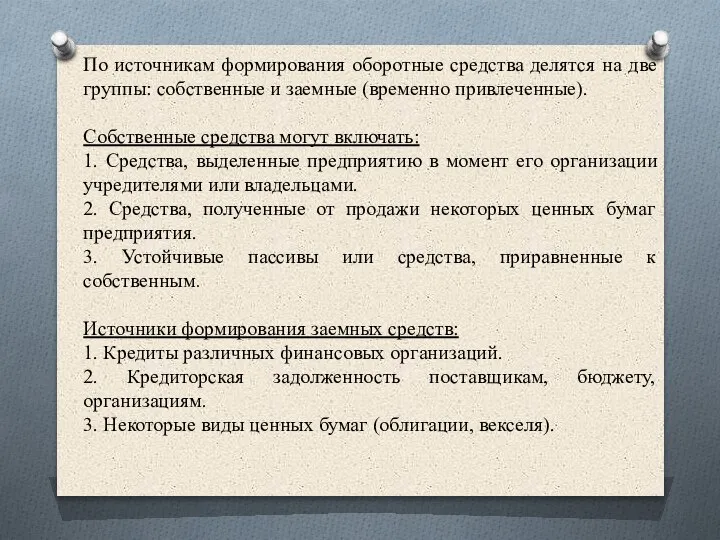

- 20. По источникам формирования оборотные средства делятся на две группы: собственные и заемные (временно привлеченные). Собственные средства

- 21. Рассмотрим три основных показателя: Коэффициент оборачиваемости Ко=РП/ОС [руб/руб; оборот], где РП – стоимость реализованной продукции за

- 23. Скачать презентацию

Слайд 2Оборотные средства – предметы труда, находящиеся на разных стадиях производственного процесса.

Кругооборот оборотных

Оборотные средства – предметы труда, находящиеся на разных стадиях производственного процесса.

Кругооборот оборотных

Слайд 3Состав оборотных средств – совокупность элементов, образующих оборотные средства.

Состав оборотных средств – совокупность элементов, образующих оборотные средства.

Слайд 4Нормирование заключается в установлении норматива оборотных средств, гарантирующего бесперебойную работу предприятия по

Нормирование заключается в установлении норматива оборотных средств, гарантирующего бесперебойную работу предприятия по

Слайд 5Схема определения минимально необходимой величины запасов материальных ресурсов включает следующие процедуры:

1. Устанавливают

Схема определения минимально необходимой величины запасов материальных ресурсов включает следующие процедуры:

1. Устанавливают

Слайд 6Величина нормы запаса складывается из нескольких норм:

Дi = diтр+ diтех + diтек

Величина нормы запаса складывается из нескольких норм:

Дi = diтр+ diтех + diтек

Слайд 7Определение нормы текущего запас

Пусть Q- потребность в каком-то ресурсе на планируемый период,

D-

Определение нормы текущего запас

Пусть Q- потребность в каком-то ресурсе на планируемый период,

D-

Слайд 8При цене единицы равной Ц – это будет означать, что в каждую

При цене единицы равной Ц – это будет означать, что в каждую

Слайд 9а) Затраты на создание запасов. В течение года осуществляется Q/q поставок, следовательно,

а) Затраты на создание запасов. В течение года осуществляется Q/q поставок, следовательно,

Слайд 10в) Затраты на хранение. На хранение q/2 единиц времени потребуется h*q*D/2 средств.

∑=

в) Затраты на хранение. На хранение q/2 единиц времени потребуется h*q*D/2 средств.

∑=

Слайд 11Определение гарантийного запаса осуществляется по разному:

- по средней величине отклонений фактических сроков

Определение гарантийного запаса осуществляется по разному:

- по средней величине отклонений фактических сроков

Слайд 12Норматив запасов незавершенного производства может быть определен по зависимости:

Ннзп=Qq*С¯нзп*Dц,

где Qq -

Норматив запасов незавершенного производства может быть определен по зависимости:

Ннзп=Qq*С¯нзп*Dц,

где Qq -

Слайд 13Возможны разные ситуации преобразования исходного материала в готовую продукцию:

1. Все затраты на

Возможны разные ситуации преобразования исходного материала в готовую продукцию:

1. Все затраты на

Слайд 14Теоретически можно представить три типа нарастания затрат:

1 тип. Характеризуется одинаковыми затратами по

Теоретически можно представить три типа нарастания затрат:

1 тип. Характеризуется одинаковыми затратами по

Слайд 15Пример 1. Равномерное нарастание затрат. Dц =3дня. В день выпускается одно изделие

Пример 1. Равномерное нарастание затрат. Dц =3дня. В день выпускается одно изделие

Слайд 16Пример 2. Прогрессивное нарастание затрат.

Σ7:3изд.=2,33руб.

Пример 2. Прогрессивное нарастание затрат.

Σ7:3изд.=2,33руб.

Слайд 17Пример 3. Регрессивное нарастание затрат.

Σ11:3изд.=3,67руб.

Пример 3. Регрессивное нарастание затрат.

Σ11:3изд.=3,67руб.

Слайд 18Коэффициент нарастания затрат определяется как отношение от средней цены единицы незавершенного производства

Коэффициент нарастания затрат определяется как отношение от средней цены единицы незавершенного производства

Слайд 19Величина средств, вложенных в запас готовой продукции определяется по формуле:

Нгп=Qq*Сгп*Dгп,

где Dгп –

Величина средств, вложенных в запас готовой продукции определяется по формуле:

Нгп=Qq*Сгп*Dгп,

где Dгп –

Слайд 20По источникам формирования оборотные средства делятся на две группы: собственные и заемные

По источникам формирования оборотные средства делятся на две группы: собственные и заемные

Слайд 21Рассмотрим три основных показателя:

Коэффициент оборачиваемости

Ко=РП/ОС [руб/руб; оборот],

где РП – стоимость реализованной

Рассмотрим три основных показателя:

Коэффициент оборачиваемости

Ко=РП/ОС [руб/руб; оборот],

где РП – стоимость реализованной

![Рассмотрим три основных показателя: Коэффициент оборачиваемости Ко=РП/ОС [руб/руб; оборот], где РП –](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1184007/slide-20.jpg)

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов