- Теория экономического анализа

Содержание

- 2. Тема 1. Понятие экономического анализа, предмет. Роль и место анализа в системе управления

- 3. План Научные основы экономического анализа. Экономический анализ как наука и практика. Предмет и объект экономического анализа.

- 4. Экономический анализ как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным

- 5. Предметом экономического анализа как науки является одна из общих функций управления, которая отражает технологический этап процесса

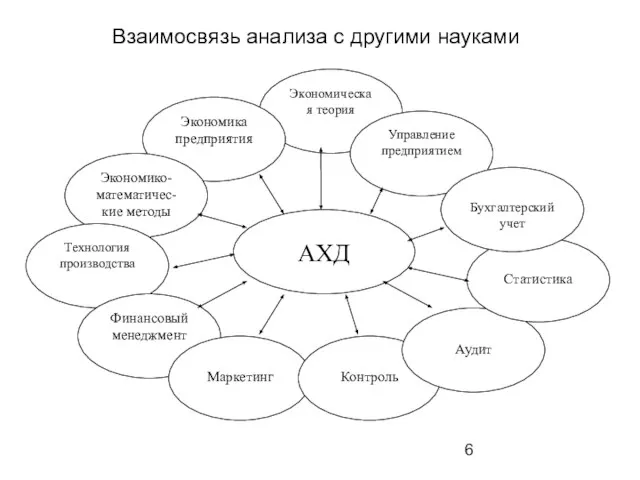

- 6. Взаимосвязь анализа с другими науками

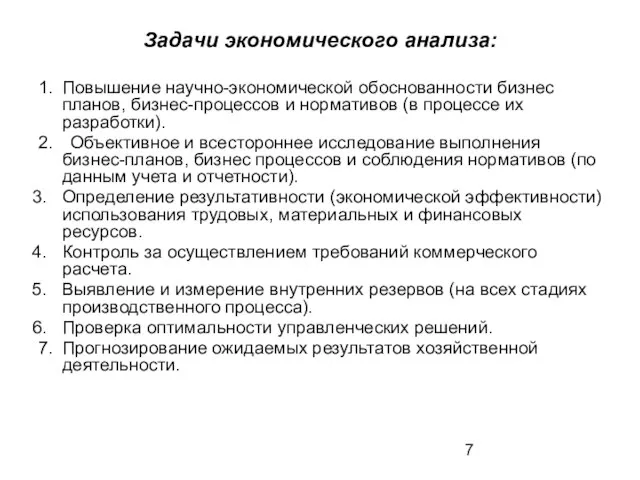

- 7. Задачи экономического анализа: 1. Повышение научно-экономической обоснованности бизнес планов, бизнес-процессов и нормативов (в процессе их разработки).

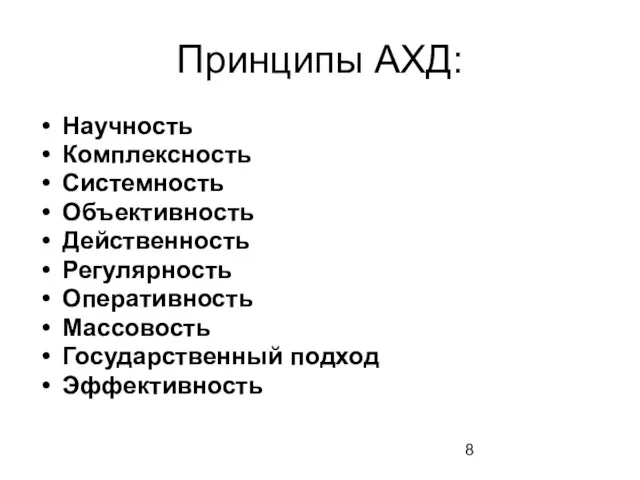

- 8. Принципы АХД: Научность Комплексность Системность Объективность Действенность Регулярность Оперативность Массовость Государственный подход Эффективность

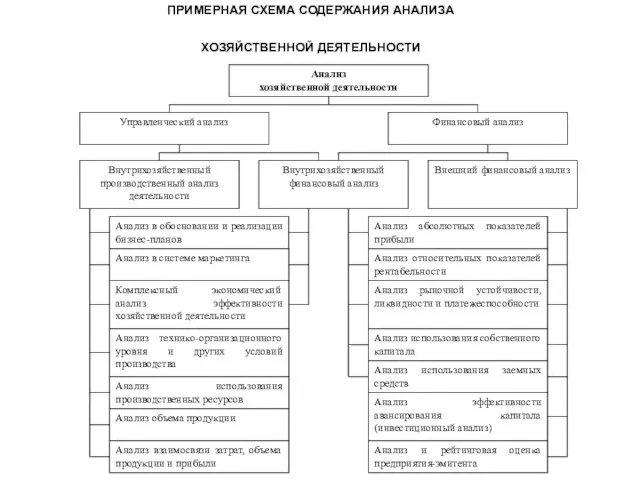

- 9. ПРИМЕРНАЯ СХЕМА СОДЕРЖАНИЯ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

- 10. Особенности управленческого анализа: Ориентация результатов анализа на свое руководство; Использование всех источников информации для анализа; Отсутствие

- 11. Особенности внешнего финансового анализа: Множественность объектов анализа, пользователей информации о деятельности предприятия Разнообразие целей и интересов

- 12. Место экономического анализа в системе управления

- 13. Характеристика групп (пользователей информации) коммерческой организации (предприятия)

- 14. Примерный перечень разделов бизнес-плана

- 17. Тема 2. Методология и методика экономического анализа деятельности предприятия

- 18. Основные составляющие методологии науки – это выработка общих принципов подхода к изучению предмета и разработка конкретных

- 19. Особенности метода анализа: Диалектичность подхода к изучению хозяйственных процессов. Хозяйственные процессы рассматриваются в постоянном движении и

- 20. 7.Изучение объекта с учетом всех внутренних и внешних его связей как части системы более высокого иерархического

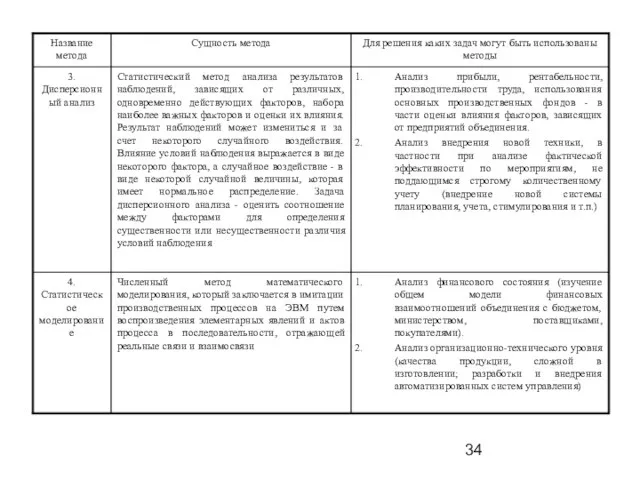

- 21. Методика комплексного АХД Под методикой понимается совокупность способов и правил наиболее целесообразного выполнения аналитического исследования. Различают

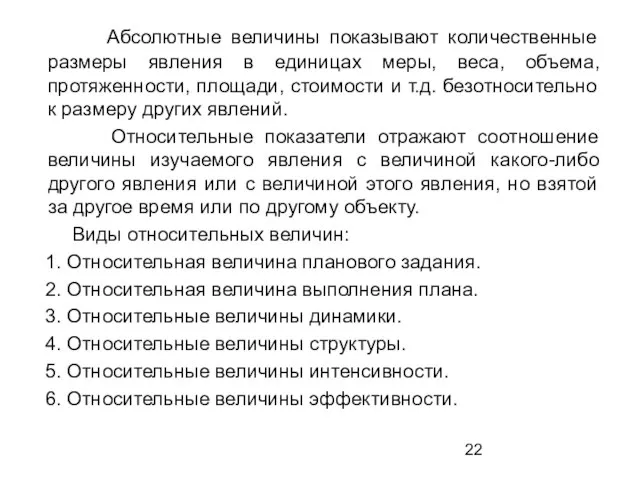

- 22. Абсолютные величины показывают количественные размеры явления в единицах меры, веса, объема, протяженности, площади, стоимости и т.д.

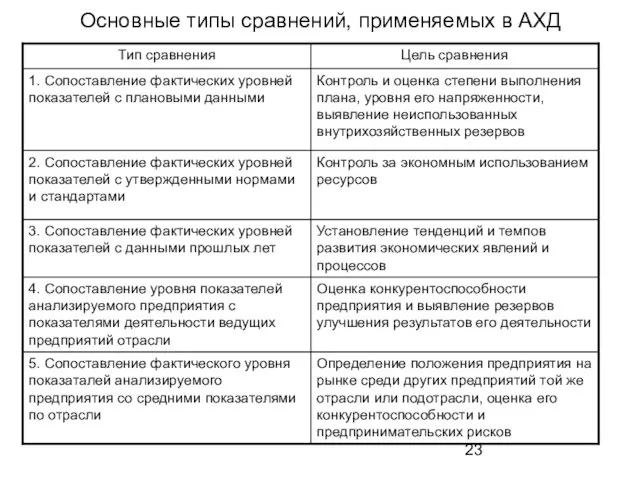

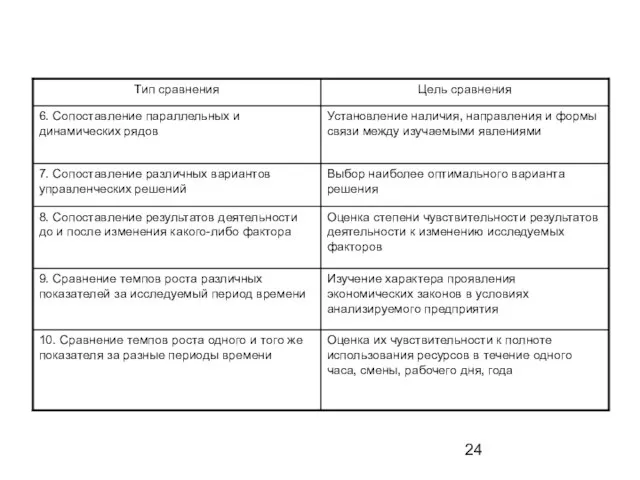

- 23. Основные типы сравнений, применяемых в АХД

- 25. Выделение «узких мест» и «ведущих звеньев» применяется для выяснения того, какие участки или какие виды ресурсов

- 26. Основные правила чтения (методы) финансовых отчетов: горизонтальный (временный) анализ – сравнение каждой позиции отчетности с предыдущим

- 27. анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности,

- 28. Тема 3. Экономико-математические методы анализа хозяйственной деятельности

- 29. ПЛАН: Классификация экономико-математических методов АХД; Экономико-математическое моделирование как основа проведения многофакторного анализа; Методы многофакторного анализа экономических

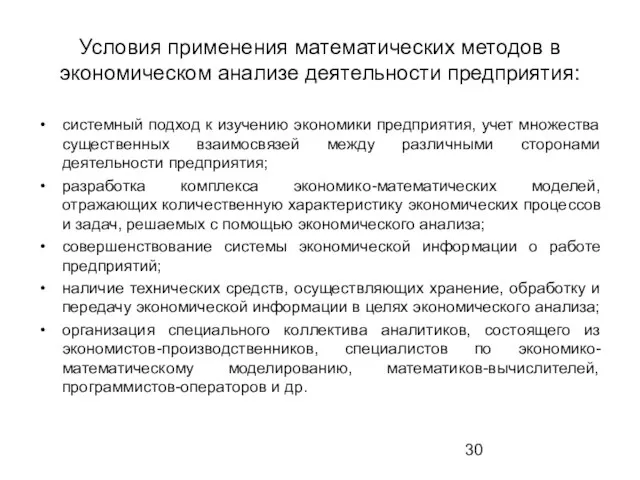

- 30. Условия применения математических методов в экономическом анализе деятельности предприятия: системный подход к изучению экономики предприятия, учет

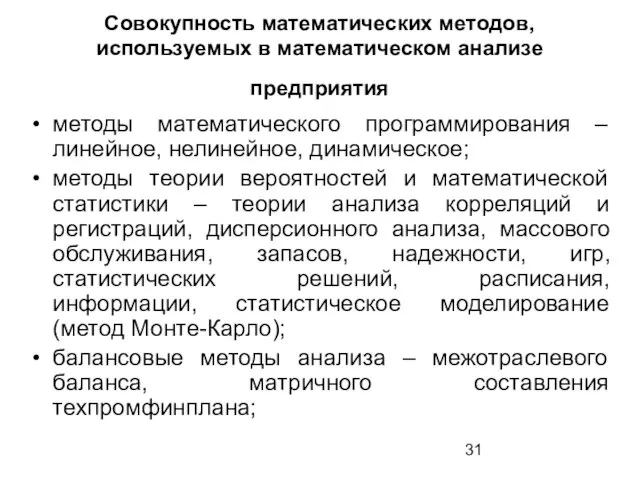

- 31. Совокупность математических методов, используемых в математическом анализе предприятия методы математического программирования – линейное, нелинейное, динамическое; методы

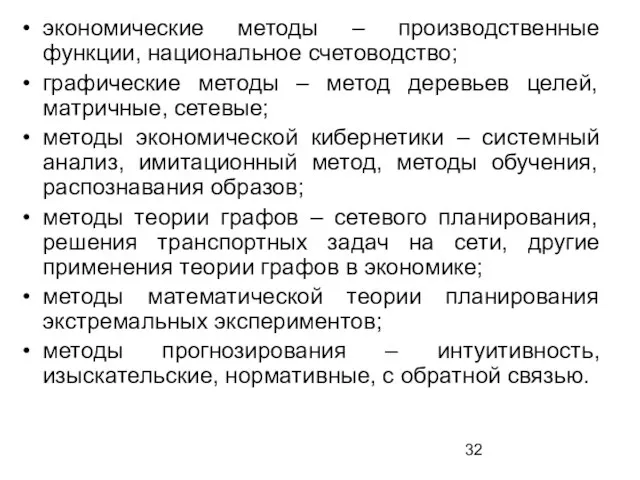

- 32. экономические методы – производственные функции, национальное счетоводство; графические методы – метод деревьев целей, матричные, сетевые; методы

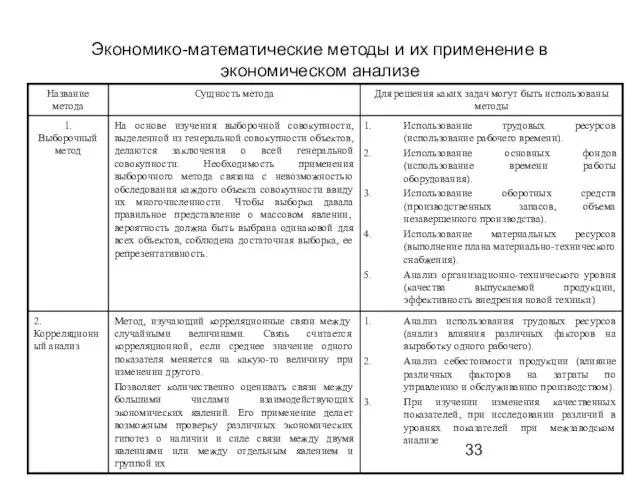

- 33. Экономико-математические методы и их применение в экономическом анализе

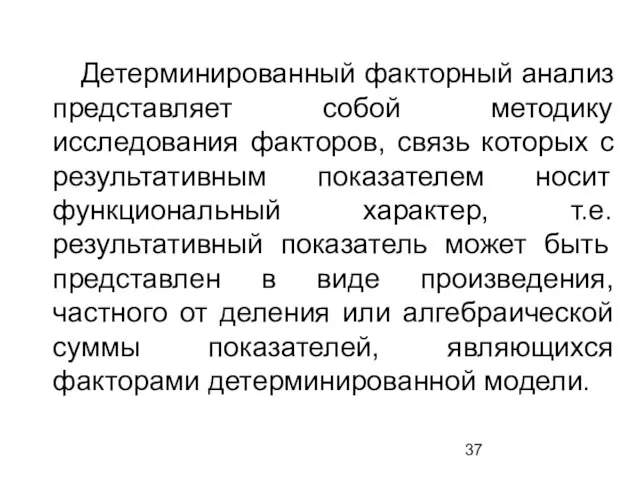

- 37. Детерминированный факторный анализ представляет собой методику исследования факторов, связь которых с результативным показателем носит функциональный характер,

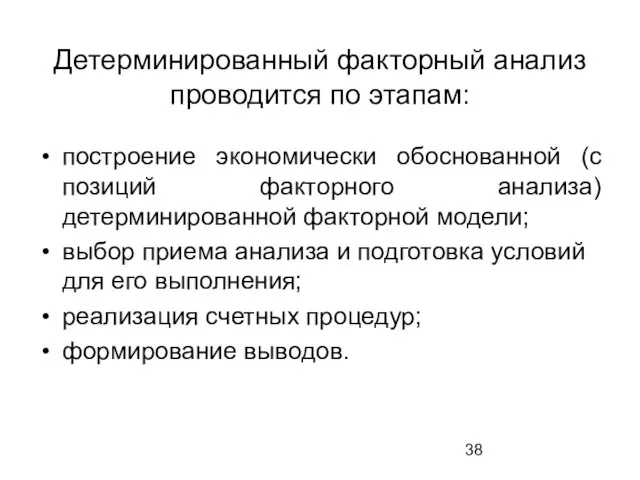

- 38. Детерминированный факторный анализ проводится по этапам: построение экономически обоснованной (с позиций факторного анализа) детерминированной факторной модели;

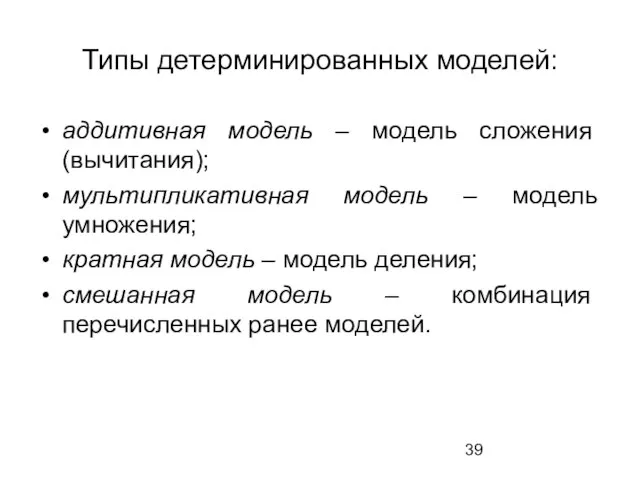

- 39. Типы детерминированных моделей: аддитивная модель – модель сложения (вычитания); мультипликативная модель – модель умножения; кратная модель

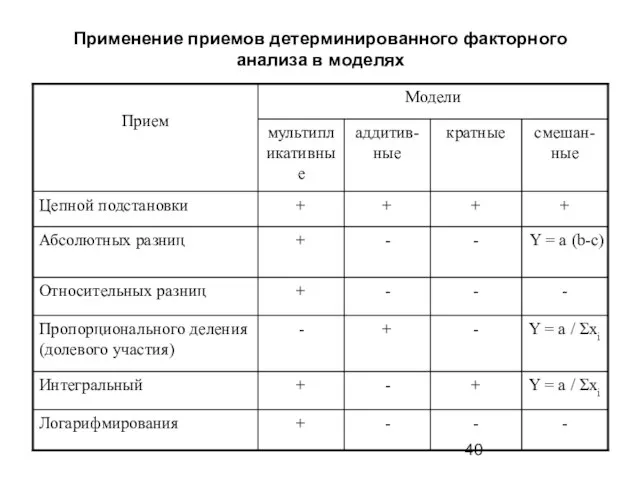

- 40. Применение приемов детерминированного факторного анализа в моделях

- 41. При использовании приема цепных подстановок важно обеспечить строгую последовательность подстановки. В практике анализа прежде выявляется влияние

- 42. Способ разниц представляет собой упрощенный прием цепных подстановок с использование отклонений фактических данных от плана или

- 43. Способ долевого участия заключается в определении доли каждого фактора в общей сумме их приростов, которая затем

- 44. Тема 4. Информационное обеспечение экономического анализа

- 45. Учётные источники Бухгалтерский учёт и отчётность Статистический учёт и отчётность Оперативный учёт и отчётность Выборочные учётные

- 46. Внеучётные источники Материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита Материалы лабораторного и врачебно-санитарного контроля

- 47. Проверка информации Проверка плановых показателей производится с точки зрения их увязки и взаимной согласованности в разных

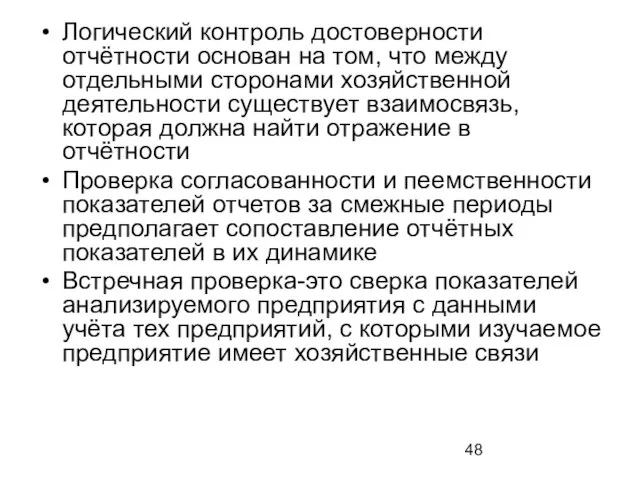

- 48. Логический контроль достоверности отчётности основан на том, что между отдельными сторонами хозяйственной деятельности существует взаимосвязь, которая

- 49. Тема 5. Организация аналитической работы на предприятии

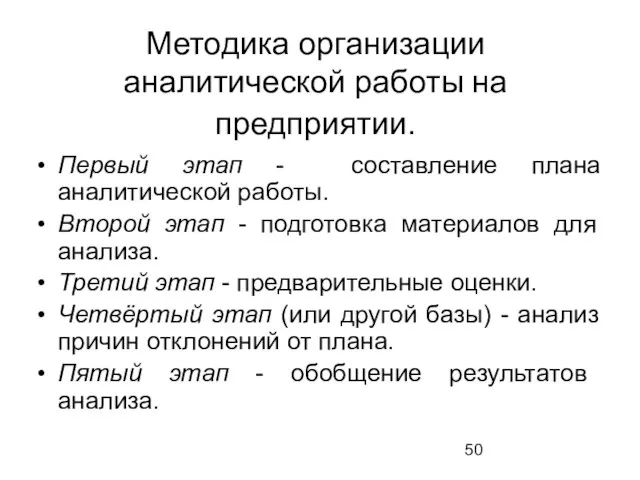

- 50. Методика организации аналитической работы на предприятии. Первый этап - составление плана аналитической работы. Второй этап -

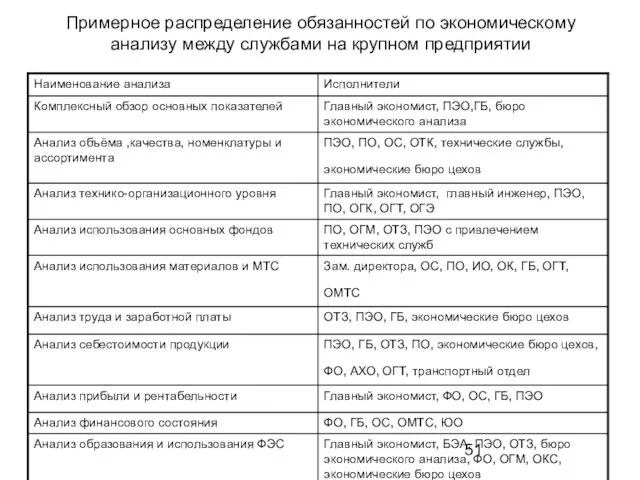

- 51. Примерное распределение обязанностей по экономическому анализу между службами на крупном предприятии

- 52. Тема 6. Типология видов экономического анализа

- 53. Классификационные признаки видов экономического анализа Объект управления. Субъект анализа. Цель или назначение анализа. Периодичность. Содержание аналитической

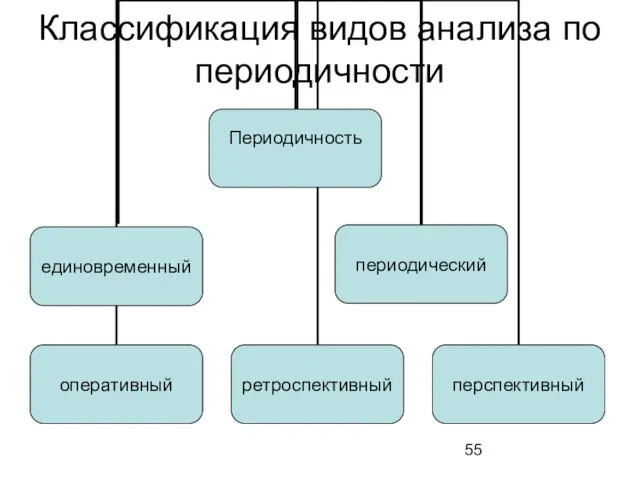

- 55. Классификация видов анализа по периодичности

- 56. Тема 7. Методика формирования и оценки основных показателей финансово-хозяйственной деятельности

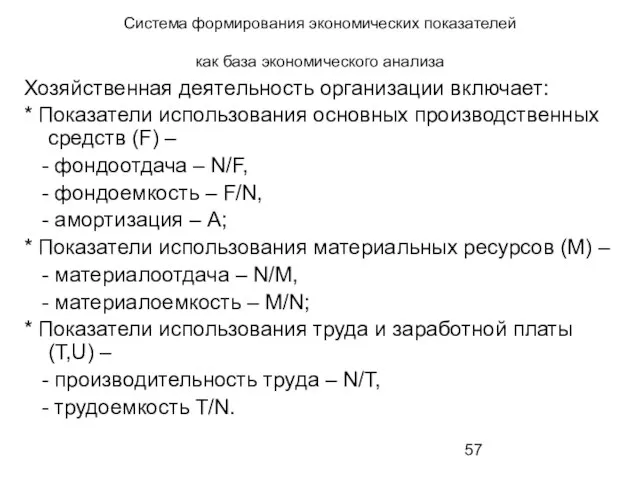

- 57. Система формирования экономических показателей как база экономического анализа Хозяйственная деятельность организации включает: * Показатели использования основных

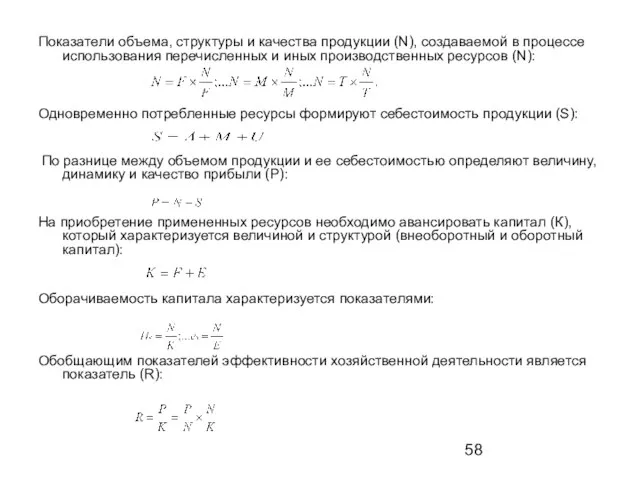

- 58. Показатели объема, структуры и качества продукции (N), создаваемой в процессе использования перечисленных и иных производственных ресурсов

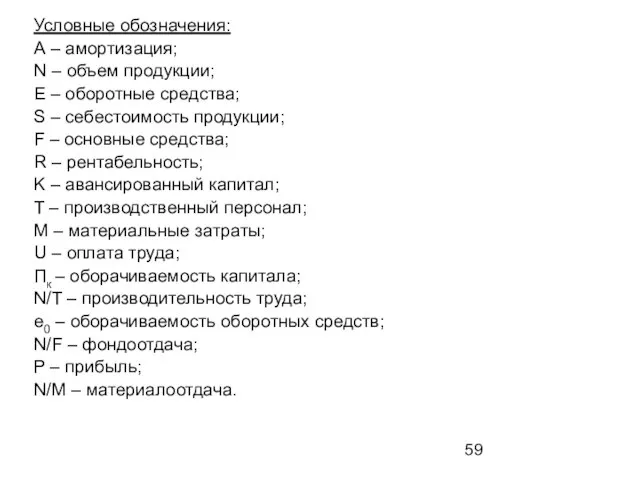

- 59. Условные обозначения: А – амортизация; N – объем продукции; E – оборотные средства; S – себестоимость

- 60. Тема 8. Система комплексного экономического анализа и поиска резервов повышения эффективности хозяйственной деятельности

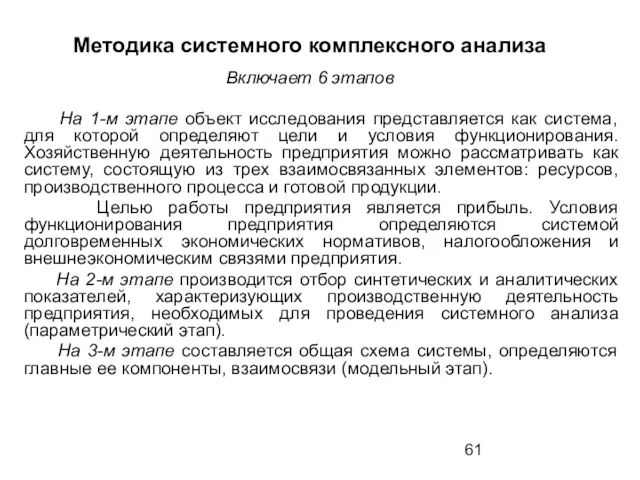

- 61. Методика системного комплексного анализа Включает 6 этапов На 1-м этапе объект исследования представляется как система, для

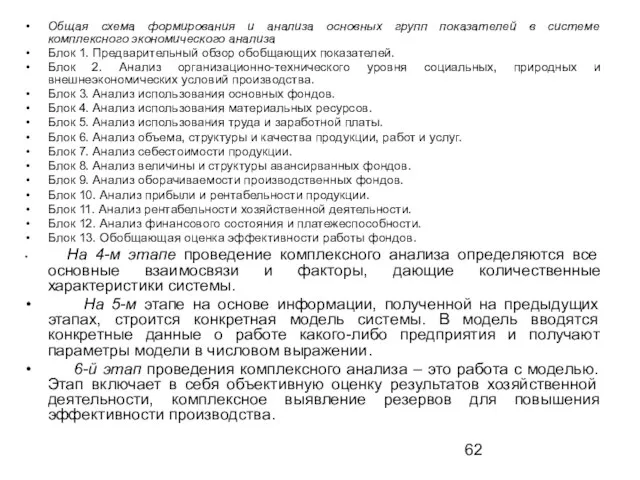

- 62. Общая схема формирования и анализа основных групп показателей в системе комплексного экономического анализа Блок 1. Предварительный

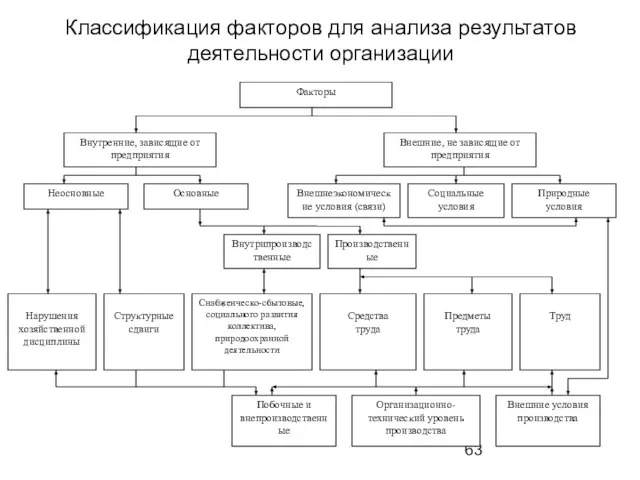

- 63. Классификация факторов для анализа результатов деятельности организации

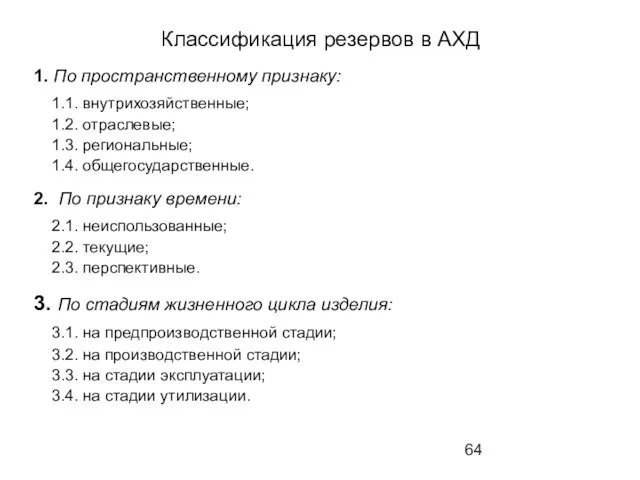

- 64. Классификация резервов в АХД 1. По пространственному признаку: 1.1. внутрихозяйственные; 1.2. отраслевые; 1.3. региональные; 1.4. общегосударственные.

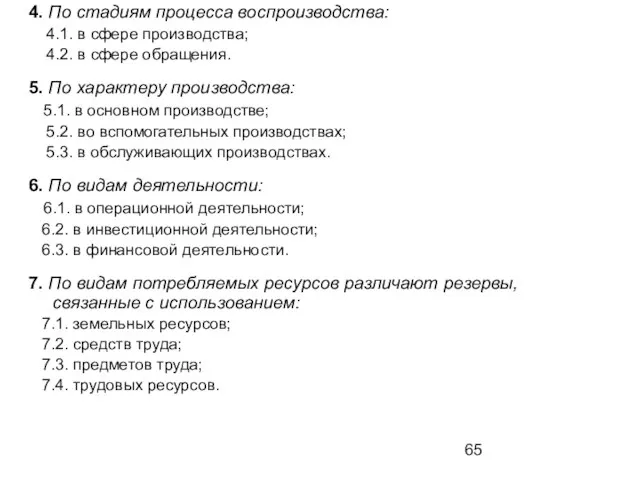

- 65. 4. По стадиям процесса воспроизводства: 4.1. в сфере производства; 4.2. в сфере обращения. 5. По характеру

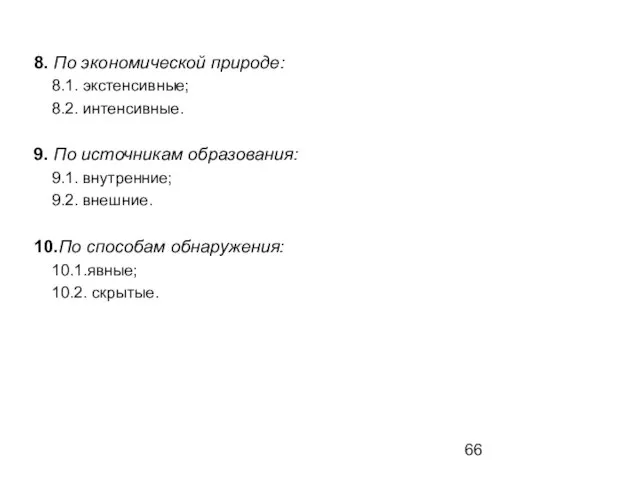

- 66. 8. По экономической природе: 8.1. экстенсивные; 8.2. интенсивные. 9. По источникам образования: 9.1. внутренние; 9.2. внешние.

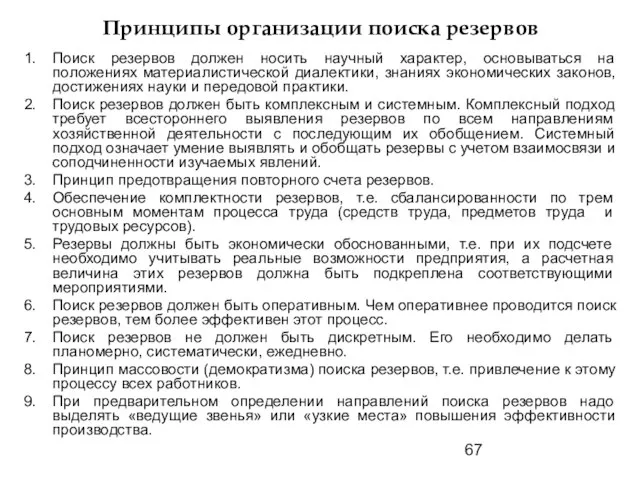

- 67. Принципы организации поиска резервов Поиск резервов должен носить научный характер, основываться на положениях материалистической диалектики, знаниях

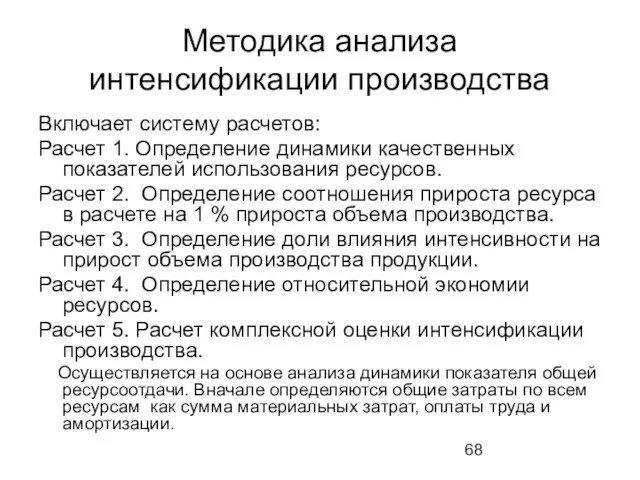

- 68. Методика анализа интенсификации производства Включает систему расчетов: Расчет 1. Определение динамики качественных показателей использования ресурсов. Расчет

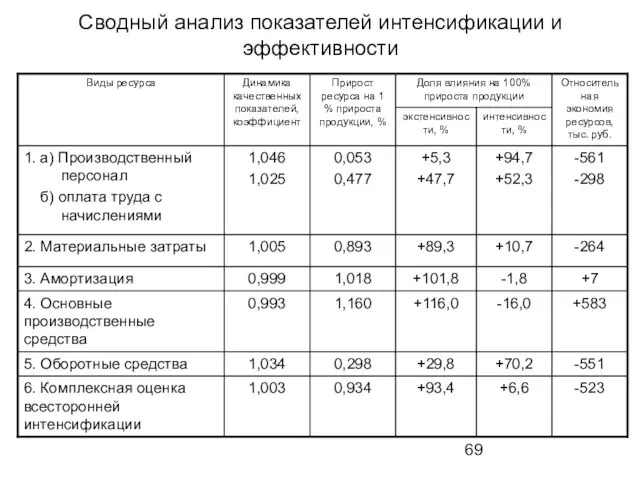

- 69. Сводный анализ показателей интенсификации и эффективности

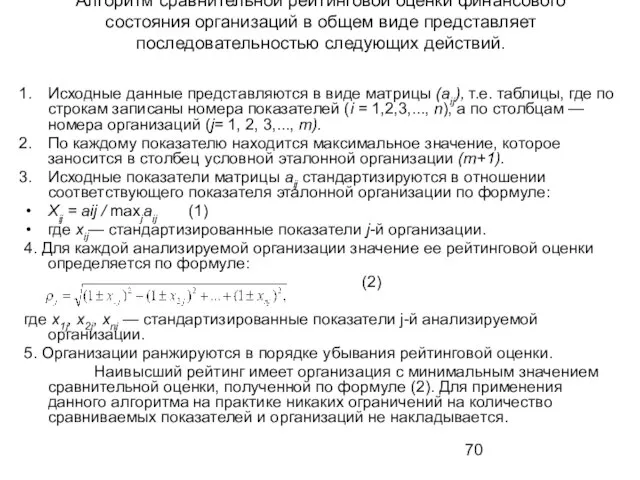

- 70. Алгоритм сравнительной рейтинговой оценки финансового состояния организаций в общем виде представляет последовательностью следующих действий. Исходные данные

- 71. Тема 9. Методология комплексного анализа основных показателей хозяйственной деятельности

- 72. Схема формирования и анализа показателей и факторов использования средств труда

- 73. Схема формирования и анализа показателей и факторов использования предметов труда

- 74. Схема формирования и анализа показателей и факторов выпуска и реализации продукции

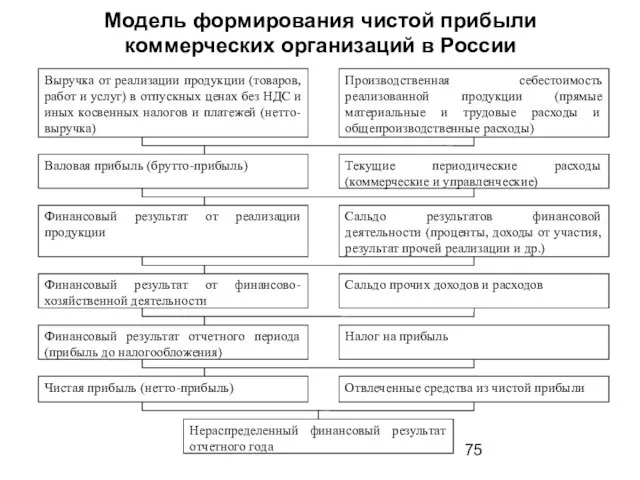

- 75. Модель формирования чистой прибыли коммерческих организаций в России

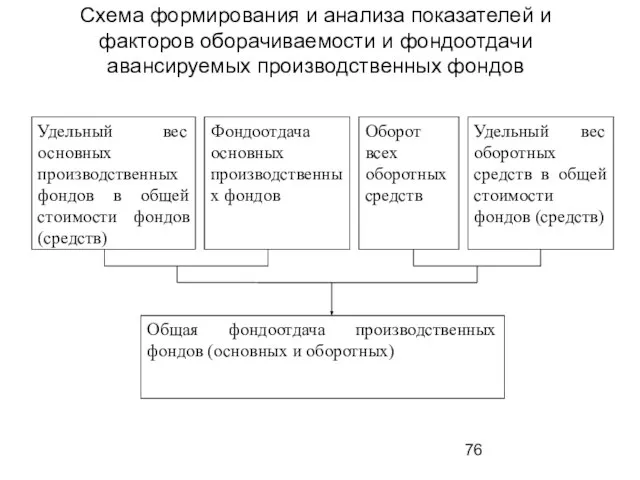

- 76. Схема формирования и анализа показателей и факторов оборачиваемости и фондоотдачи авансируемых производственных фондов

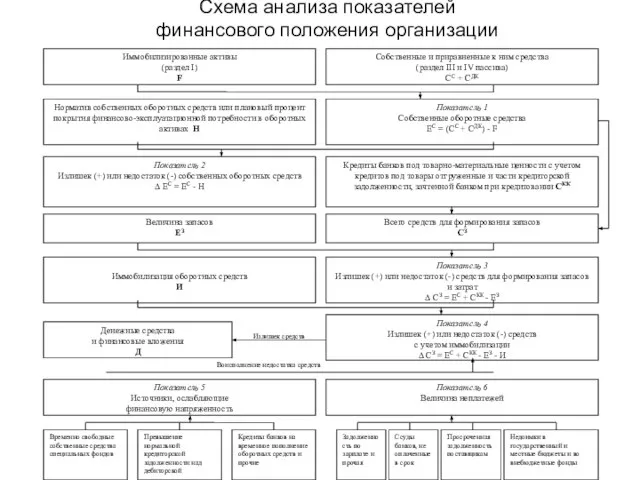

- 77. Схема анализа показателей финансового положения организации

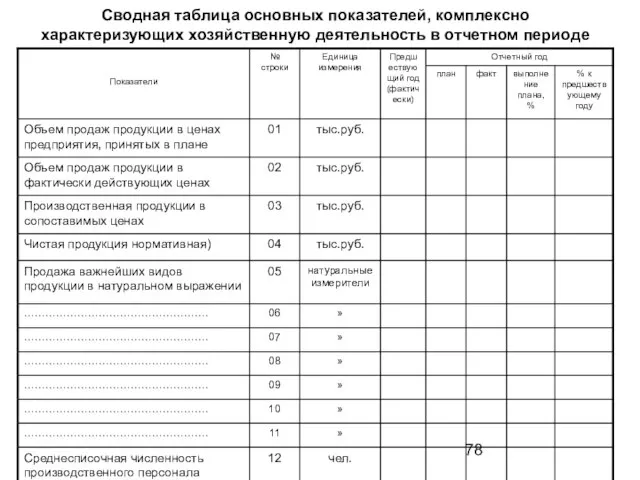

- 78. Сводная таблица основных показателей, комплексно характеризующих хозяйственную деятельность в отчетном периоде

- 81. Этапы организации АРМ аналитика: подбор кадров для разработки и внедрения АРМ аналитика; изучений действующей методики АХД

- 83. Скачать презентацию

Слайд 3 План

Научные основы экономического анализа. Экономический анализ как наука и практика.

Предмет и

План

Научные основы экономического анализа. Экономический анализ как наука и практика.

Предмет и

Слайд 4 Экономический анализ как наука представляет собой систему специальных знаний, связанных с

Экономический анализ как наука представляет собой систему специальных знаний, связанных с

Слайд 5 Предметом экономического анализа как науки является одна из общих функций управления,

Предметом экономического анализа как науки является одна из общих функций управления,

Слайд 6Взаимосвязь анализа с другими науками

Взаимосвязь анализа с другими науками

Слайд 7Задачи экономического анализа:

1. Повышение научно-экономической обоснованности бизнес планов, бизнес-процессов и нормативов (в

Задачи экономического анализа:

1. Повышение научно-экономической обоснованности бизнес планов, бизнес-процессов и нормативов (в

Слайд 8Принципы АХД:

Научность

Комплексность

Системность

Объективность

Действенность

Регулярность

Оперативность

Массовость

Государственный подход

Эффективность

Принципы АХД:

Научность

Комплексность

Системность

Объективность

Действенность

Регулярность

Оперативность

Массовость

Государственный подход

Эффективность

Слайд 9ПРИМЕРНАЯ СХЕМА СОДЕРЖАНИЯ АНАЛИЗА

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРИМЕРНАЯ СХЕМА СОДЕРЖАНИЯ АНАЛИЗА

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

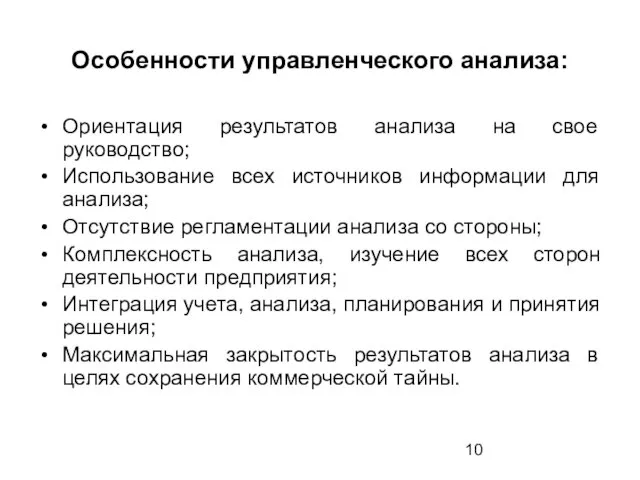

Слайд 10Особенности управленческого анализа:

Ориентация результатов анализа на свое руководство;

Использование всех источников информации для

Особенности управленческого анализа:

Ориентация результатов анализа на свое руководство;

Использование всех источников информации для

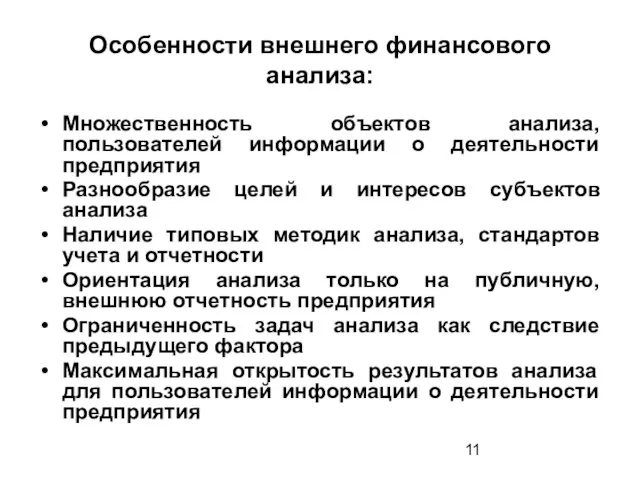

Слайд 11Особенности внешнего финансового анализа:

Множественность объектов анализа, пользователей информации о деятельности предприятия

Разнообразие целей

Особенности внешнего финансового анализа:

Множественность объектов анализа, пользователей информации о деятельности предприятия

Разнообразие целей

Слайд 12Место экономического анализа в системе управления

Место экономического анализа в системе управления

Слайд 13Характеристика групп (пользователей информации) коммерческой организации (предприятия)

Характеристика групп (пользователей информации) коммерческой организации (предприятия)

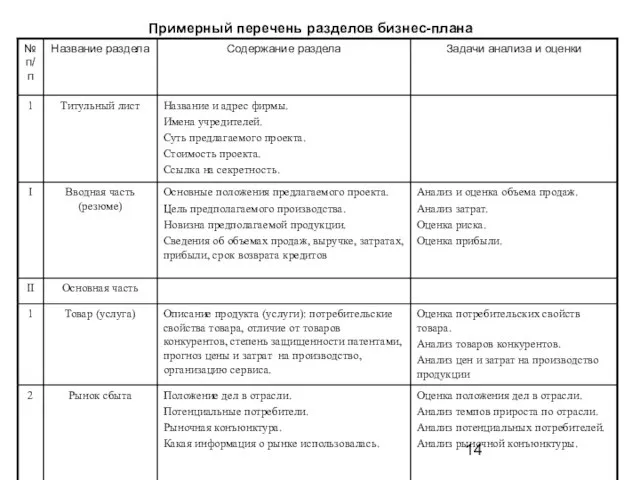

Слайд 14Примерный перечень разделов бизнес-плана

Примерный перечень разделов бизнес-плана

Слайд 17Тема 2.

Методология и методика экономического анализа деятельности предприятия

Тема 2.

Методология и методика экономического анализа деятельности предприятия

Слайд 18Основные составляющие методологии науки – это выработка общих принципов подхода к изучению

Слайд 19Особенности метода анализа:

Диалектичность подхода к изучению хозяйственных процессов. Хозяйственные процессы рассматриваются в

Особенности метода анализа:

Диалектичность подхода к изучению хозяйственных процессов. Хозяйственные процессы рассматриваются в

Слайд 207.Изучение объекта с учетом всех внутренних и внешних его связей как части

7.Изучение объекта с учетом всех внутренних и внешних его связей как части

Слайд 21Методика комплексного АХД

Под методикой понимается совокупность способов и правил наиболее целесообразного

Методика комплексного АХД

Под методикой понимается совокупность способов и правил наиболее целесообразного

Слайд 22 Абсолютные величины показывают количественные размеры явления в единицах меры, веса, объема,

Абсолютные величины показывают количественные размеры явления в единицах меры, веса, объема,

Слайд 23Основные типы сравнений, применяемых в АХД

Основные типы сравнений, применяемых в АХД

Слайд 25 Выделение «узких мест» и «ведущих звеньев» применяется для выяснения того, какие

Выделение «узких мест» и «ведущих звеньев» применяется для выяснения того, какие

Слайд 26Основные правила чтения (методы) финансовых отчетов:

горизонтальный (временный) анализ – сравнение каждой позиции

Основные правила чтения (методы) финансовых отчетов:

горизонтальный (временный) анализ – сравнение каждой позиции

Слайд 27анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или

анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или

Слайд 28Тема 3.

Экономико-математические методы анализа хозяйственной деятельности

Тема 3.

Экономико-математические методы анализа хозяйственной деятельности

Слайд 29ПЛАН:

Классификация экономико-математических методов АХД;

Экономико-математическое моделирование как основа проведения многофакторного анализа;

Методы многофакторного анализа

ПЛАН:

Классификация экономико-математических методов АХД;

Экономико-математическое моделирование как основа проведения многофакторного анализа;

Методы многофакторного анализа

Слайд 30Условия применения математических методов в экономическом анализе деятельности предприятия:

системный подход к изучению

Условия применения математических методов в экономическом анализе деятельности предприятия:

системный подход к изучению

Слайд 31

Совокупность математических методов, используемых в математическом анализе предприятия

методы математического программирования –

Совокупность математических методов, используемых в математическом анализе предприятия

методы математического программирования –

Слайд 32экономические методы – производственные функции, национальное счетоводство;

графические методы – метод деревьев целей,

экономические методы – производственные функции, национальное счетоводство;

графические методы – метод деревьев целей,

Слайд 33Экономико-математические методы и их применение в экономическом анализе

Экономико-математические методы и их применение в экономическом анализе

Слайд 37

Детерминированный факторный анализ представляет собой методику исследования факторов, связь которых

Детерминированный факторный анализ представляет собой методику исследования факторов, связь которых

Слайд 38

Детерминированный факторный анализ проводится по этапам:

построение экономически обоснованной (с позиций факторного анализа)

Детерминированный факторный анализ проводится по этапам:

построение экономически обоснованной (с позиций факторного анализа)

Слайд 39Типы детерминированных моделей:

аддитивная модель – модель сложения (вычитания);

мультипликативная модель – модель умножения;

кратная

Типы детерминированных моделей:

аддитивная модель – модель сложения (вычитания);

мультипликативная модель – модель умножения;

кратная

Слайд 40Применение приемов детерминированного факторного анализа в моделях

Применение приемов детерминированного факторного анализа в моделях

Слайд 41

При использовании приема цепных подстановок важно обеспечить строгую последовательность подстановки.

При использовании приема цепных подстановок важно обеспечить строгую последовательность подстановки.

Слайд 42

Способ разниц представляет собой упрощенный прием цепных подстановок с использование

Способ разниц представляет собой упрощенный прием цепных подстановок с использование

Слайд 43

Способ долевого участия заключается в определении доли каждого фактора в общей

Способ долевого участия заключается в определении доли каждого фактора в общей

Слайд 44Тема 4.

Информационное обеспечение экономического анализа

Тема 4.

Информационное обеспечение экономического анализа

Слайд 45

Учётные источники

Бухгалтерский учёт и отчётность

Статистический учёт и отчётность

Оперативный учёт и отчётность

Выборочные учётные

Учётные источники

Бухгалтерский учёт и отчётность

Статистический учёт и отчётность

Оперативный учёт и отчётность

Выборочные учётные

Слайд 46Внеучётные источники

Материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита

Материалы лабораторного и

Внеучётные источники

Материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита

Материалы лабораторного и

Слайд 47Проверка информации

Проверка плановых показателей производится с точки зрения их увязки и взаимной

Проверка информации

Проверка плановых показателей производится с точки зрения их увязки и взаимной

Слайд 48Логический контроль достоверности отчётности основан на том, что между отдельными сторонами хозяйственной

Логический контроль достоверности отчётности основан на том, что между отдельными сторонами хозяйственной

Слайд 49Тема 5.

Организация аналитической работы на предприятии

Тема 5.

Организация аналитической работы на предприятии

Слайд 50Методика организации аналитической работы на предприятии.

Первый этап - составление плана аналитической

Методика организации аналитической работы на предприятии.

Первый этап - составление плана аналитической

Слайд 51Примерное распределение обязанностей по экономическому анализу между службами на крупном предприятии

Примерное распределение обязанностей по экономическому анализу между службами на крупном предприятии

Слайд 52Тема 6.

Типология видов экономического анализа

Тема 6.

Типология видов экономического анализа

Слайд 53Классификационные признаки

видов экономического анализа

Объект управления.

Субъект анализа.

Цель или назначение анализа.

Периодичность.

Содержание аналитической программы.

Охват анализируемых

Классификационные признаки

видов экономического анализа

Объект управления.

Субъект анализа.

Цель или назначение анализа.

Периодичность.

Содержание аналитической программы.

Охват анализируемых

Слайд 55Классификация видов анализа по периодичности

Классификация видов анализа по периодичности

Слайд 56Тема 7.

Методика формирования и оценки основных показателей финансово-хозяйственной деятельности

Тема 7.

Методика формирования и оценки основных показателей финансово-хозяйственной деятельности

Слайд 57Система формирования экономических показателей

как база экономического анализа

Хозяйственная деятельность организации включает:

*

Система формирования экономических показателей

как база экономического анализа

Хозяйственная деятельность организации включает:

*

Слайд 58Показатели объема, структуры и качества продукции (N), создаваемой в процессе использования перечисленных

Слайд 59Условные обозначения:

А – амортизация;

N – объем продукции;

E – оборотные средства;

S – себестоимость

Условные обозначения:

А – амортизация;

N – объем продукции;

E – оборотные средства;

S – себестоимость

Слайд 60 Тема 8. Система комплексного экономического анализа и поиска резервов повышения эффективности

Тема 8. Система комплексного экономического анализа и поиска резервов повышения эффективности

Слайд 61

Методика системного комплексного анализа

Включает 6 этапов

На 1-м этапе объект исследования представляется

Методика системного комплексного анализа

Включает 6 этапов

На 1-м этапе объект исследования представляется

Слайд 62Общая схема формирования и анализа основных групп показателей в системе комплексного экономического

Общая схема формирования и анализа основных групп показателей в системе комплексного экономического

Слайд 63Классификация факторов для анализа результатов деятельности организации

Классификация факторов для анализа результатов деятельности организации

Слайд 64Классификация резервов в АХД

1. По пространственному признаку:

1.1. внутрихозяйственные;

1.2. отраслевые;

Классификация резервов в АХД

1. По пространственному признаку:

1.1. внутрихозяйственные;

1.2. отраслевые;

Слайд 654. По стадиям процесса воспроизводства:

4.1. в сфере производства;

4.2. в сфере

4. По стадиям процесса воспроизводства:

4.1. в сфере производства;

4.2. в сфере

Слайд 668. По экономической природе:

8.1. экстенсивные;

8.2. интенсивные.

9. По источникам образования:

9.1.

8. По экономической природе:

8.1. экстенсивные;

8.2. интенсивные.

9. По источникам образования:

9.1.

Слайд 67Принципы организации поиска резервов

Поиск резервов должен носить научный характер, основываться на

Принципы организации поиска резервов

Поиск резервов должен носить научный характер, основываться на

Слайд 68Методика анализа

интенсификации производства

Включает систему расчетов:

Расчет 1. Определение динамики качественных показателей использования

Методика анализа

интенсификации производства

Включает систему расчетов:

Расчет 1. Определение динамики качественных показателей использования

Слайд 69Сводный анализ показателей интенсификации и эффективности

Сводный анализ показателей интенсификации и эффективности

Слайд 70Алгоритм сравнительной рейтинговой оценки финансового состояния организаций в общем виде представляет последовательностью

Алгоритм сравнительной рейтинговой оценки финансового состояния организаций в общем виде представляет последовательностью

Слайд 71Тема 9.

Методология комплексного анализа основных показателей хозяйственной деятельности

Тема 9.

Методология комплексного анализа основных показателей хозяйственной деятельности

Слайд 72Схема формирования и анализа показателей и факторов использования средств труда

Схема формирования и анализа показателей и факторов использования средств труда

Слайд 73Схема формирования и анализа показателей и факторов использования предметов труда

Схема формирования и анализа показателей и факторов использования предметов труда

Слайд 74Схема формирования и анализа показателей и факторов выпуска и реализации продукции

Схема формирования и анализа показателей и факторов выпуска и реализации продукции

Слайд 75Модель формирования чистой прибыли коммерческих организаций в России

Модель формирования чистой прибыли коммерческих организаций в России

Слайд 76Схема формирования и анализа показателей и факторов оборачиваемости и фондоотдачи авансируемых производственных

Схема формирования и анализа показателей и факторов оборачиваемости и фондоотдачи авансируемых производственных

Слайд 77Схема анализа показателей

финансового положения организации

Схема анализа показателей

финансового положения организации

Слайд 78Сводная таблица основных показателей, комплексно характеризующих хозяйственную деятельность в отчетном периоде

Сводная таблица основных показателей, комплексно характеризующих хозяйственную деятельность в отчетном периоде

Слайд 81Этапы организации АРМ аналитика:

подбор кадров для разработки и внедрения АРМ аналитика;

изучений действующей

Этапы организации АРМ аналитика:

подбор кадров для разработки и внедрения АРМ аналитика;

изучений действующей

Композиция в пейзаже

Композиция в пейзаже Как посвятить учеников в ряды пятиклассников

Как посвятить учеников в ряды пятиклассников ГБОУ ЦО «Школа Здоровья» № 2005 125466, Москва, ул. Родионовская д.6/7, тел. 8(499)40-186-01

ГБОУ ЦО «Школа Здоровья» № 2005 125466, Москва, ул. Родионовская д.6/7, тел. 8(499)40-186-01 Детские площадки

Детские площадки Протянуть руку ребенку

Протянуть руку ребенку Мы разные, но мы вместе!

Мы разные, но мы вместе! 10 – летие театра «SPIEGEL»

10 – летие театра «SPIEGEL» Планирование риска на преприятиях

Планирование риска на преприятиях Методики управления материальными запасами хозяйствующего субъекта

Методики управления материальными запасами хозяйствующего субъекта Cтруктурно-функциональная организация генов и белков

Cтруктурно-функциональная организация генов и белков Характеристика видов рекламы по рекламодателю

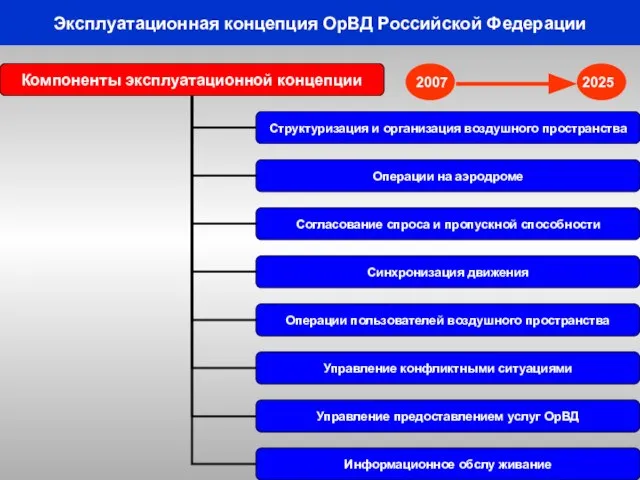

Характеристика видов рекламы по рекламодателю Эксплуатационная концепция ОрВД Российской Федерации

Эксплуатационная концепция ОрВД Российской Федерации Развитие инновационной экономики. Инвестирование в высокотехнологичные проекты на раннем этапе развития

Развитие инновационной экономики. Инвестирование в высокотехнологичные проекты на раннем этапе развития Игра аффирмации

Игра аффирмации Физика и спорт

Физика и спорт Организация питания в детском саду

Организация питания в детском саду Дорогостоящее лекарственное обеспечение больных рассеянным склерозом: взгляд пациентов и экспертов

Дорогостоящее лекарственное обеспечение больных рассеянным склерозом: взгляд пациентов и экспертов Школьный музей – центр духовнонравственного воспитания школьников и средство формирования исследовательских навыков

Школьный музей – центр духовнонравственного воспитания школьников и средство формирования исследовательских навыков полевик образец

полевик образец Конституция Республики Молдова

Конституция Республики Молдова История возникновения коллажа

История возникновения коллажа New series of Vision machines

New series of Vision machines Художественный образ в архитектуре (продолжение)

Художественный образ в архитектуре (продолжение) Компьютерное тестирование

Компьютерное тестирование Акцентуации характера

Акцентуации характера Повышение качества работы с пользователями

Повышение качества работы с пользователями Бухгалтерский учёт и анализ эффективности использования основных средств на примере ООО «Колос»

Бухгалтерский учёт и анализ эффективности использования основных средств на примере ООО «Колос» For environmental safety and public participation

For environmental safety and public participation