- Тема 1. Система законодательного и нормативного регулирования бухгалтерской отчетности в России

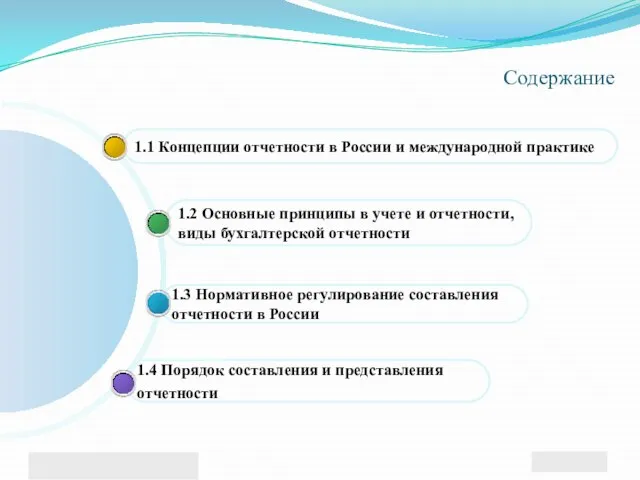

Содержание

- 2. www.themegallery.com Содержание 1.4 Порядок составления и представления отчетности 1.3 Нормативное регулирование составления отчетности в России 1.2

- 3. 1.1 КОНЦЕПЦИИ ОТЧЕТНОСТИ В РОССИИ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ I. Основополагающие допущения МСФО Метод начислений Российское законодательство

- 4. I. Основополагающие допущения МСФО Непрерывность деятельности Российское законодательство Допущение непрерывности деятельности организации В Концепции не раскрывается

- 5. I. Основополагающие допущения МСФО - Российское законодательство Допущение последовательности применения учетной политики В МСФО данное допущение

- 6. I. Основополагающие допущения МСФО - Российское законодательство Допущение имущественной обособленности организации В МСФО данное допущение отсутствует

- 7. II. Качественные характеристики финансовой отчетности МСФО Надежность Российское законодательство Надежность В МСФО данная характеристика раскрывается более

- 8. II. Качественные характеристики финансовой отчетности МСФО Сопоставимость Российское законодательство Сравнимость Существенных различий нет (Концепция, п. 6.4.;

- 10. КОНЦЕПЦИИ ОТЧЕТНОСТИ В РОССИИ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ IV. Достоверное и объективное представление МСФО Обеспечивается благодаря применению

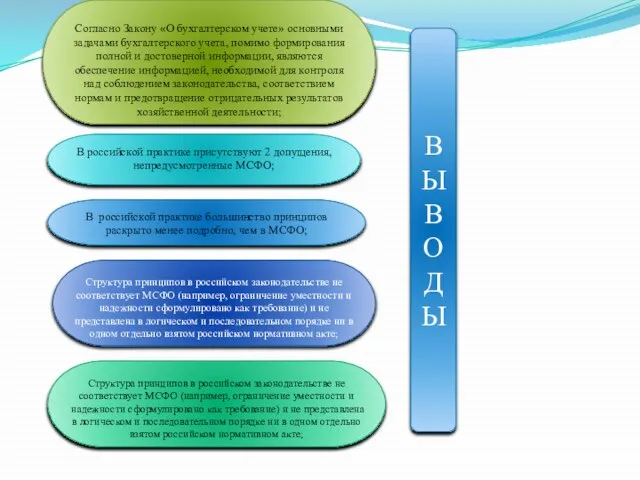

- 11. Согласно Закону «О бухгалтерском учете» основными задачами бухгалтерского учета, помимо формирования полной и достоверной информации, являются

- 12. Бухгалтерского баланса; Пояснений; Отчета о прибылях и убытках; Аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если

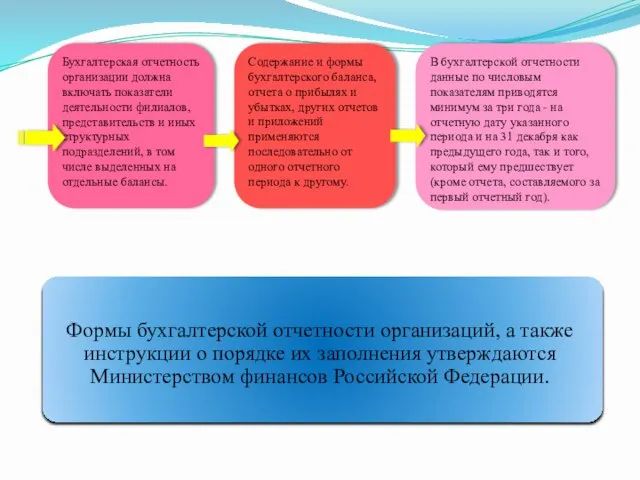

- 13. Бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных структурных подразделений, в том числе

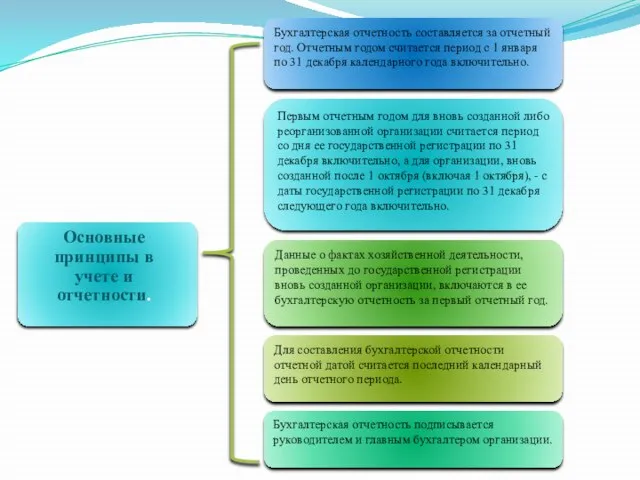

- 14. Бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря

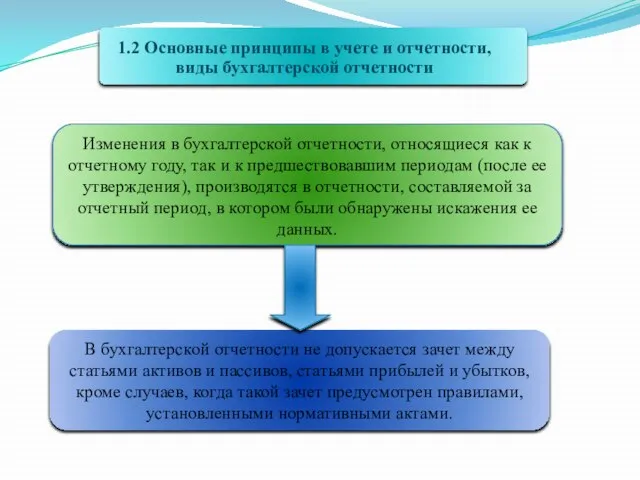

- 15. Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее

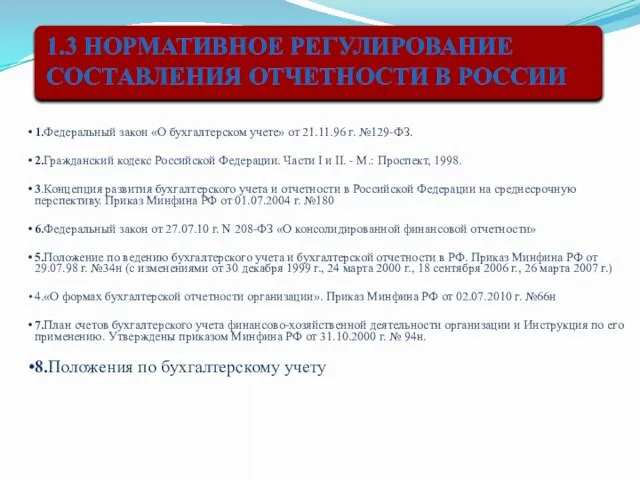

- 16. 1.Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ. 2.Гражданский кодекс Российской Федерации. Части I и

- 17. 1.4 ПОРЯДОК СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ Составлению отчетности должна предшествовать значительная подготовительная работа, которая включает в

- 19. Скачать презентацию

Слайд 2www.themegallery.com

Содержание

1.4 Порядок составления и представления

отчетности

1.3 Нормативное регулирование составления

отчетности в России

1.2

www.themegallery.com

Содержание

1.4 Порядок составления и представления

отчетности

1.3 Нормативное регулирование составления

отчетности в России

1.2

Слайд 31.1 КОНЦЕПЦИИ ОТЧЕТНОСТИ В РОССИИ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

I. Основополагающие допущения

МСФО

Метод начислений

Российское законодательство

1.1 КОНЦЕПЦИИ ОТЧЕТНОСТИ В РОССИИ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

I. Основополагающие допущения

МСФО

Метод начислений

Российское законодательство

Слайд 4I. Основополагающие

допущения

МСФО

Непрерывность деятельности

Российское законодательство

Допущение непрерывности деятельности организации

В Концепции не

I. Основополагающие

допущения

МСФО

Непрерывность деятельности

Российское законодательство

Допущение непрерывности деятельности организации

В Концепции не

Слайд 5I. Основополагающие

допущения

МСФО

-

Российское законодательство

Допущение последовательности применения учетной политики

В МСФО данное допущение

I. Основополагающие

допущения

МСФО

-

Российское законодательство

Допущение последовательности применения учетной политики

В МСФО данное допущение

Слайд 6I. Основополагающие

допущения

МСФО

-

Российское законодательство

Допущение имущественной обособленности организации

В МСФО данное допущение отсутствует

(Концепция,

I. Основополагающие

допущения

МСФО

-

Российское законодательство

Допущение имущественной обособленности организации

В МСФО данное допущение отсутствует

(Концепция,

Слайд 7II. Качественные характеристики финансовой отчетности

МСФО

Надежность

Российское законодательство

Надежность

В МСФО данная характеристика

II. Качественные характеристики финансовой отчетности

МСФО

Надежность

Российское законодательство

Надежность

В МСФО данная характеристика

Слайд 8II. Качественные характеристики финансовой отчетности

МСФО

Сопоставимость

Российское законодательство

Сравнимость

Существенных различий нет

(Концепция, п.

II. Качественные характеристики финансовой отчетности

МСФО

Сопоставимость

Российское законодательство

Сравнимость

Существенных различий нет

(Концепция, п.

Слайд 10КОНЦЕПЦИИ ОТЧЕТНОСТИ В РОССИИ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

IV. Достоверное и объективное представление

МСФО

Обеспечивается

КОНЦЕПЦИИ ОТЧЕТНОСТИ В РОССИИ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

IV. Достоверное и объективное представление

МСФО

Обеспечивается

Слайд 11Согласно Закону «О бухгалтерском учете» основными задачами бухгалтерского учета, помимо формирования полной

Согласно Закону «О бухгалтерском учете» основными задачами бухгалтерского учета, помимо формирования полной

Слайд 12Бухгалтерского баланса;

Пояснений;

Отчета о прибылях и убытках;

Аудиторского заключения, подтверждающего достоверность бухгалтерской

Бухгалтерского баланса;

Пояснений;

Отчета о прибылях и убытках;

Аудиторского заключения, подтверждающего достоверность бухгалтерской

Слайд 13Бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных структурных

Бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных структурных

Слайд 14Бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1

Бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1

Слайд 15Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к

Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к

Слайд 161.Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ.

2.Гражданский кодекс Российской Федерации.

1.Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ.

2.Гражданский кодекс Российской Федерации.

Слайд 171.4 ПОРЯДОК СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

Составлению отчетности должна предшествовать значительная подготовительная работа,

1.4 ПОРЯДОК СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

Составлению отчетности должна предшествовать значительная подготовительная работа,

Энергосбережение в быту.

Энергосбережение в быту. Технологии защиты от инсайдеров для центров обработки и хранилищ данных

Технологии защиты от инсайдеров для центров обработки и хранилищ данных Богатырская тема в искусстве

Богатырская тема в искусстве Земля - наш дом

Земля - наш дом О ходе реализации Федерального законаот 22 июля 2005 года № 116-ФЗ «Об особых экономических зонахв Российской Федерации» и плане да

О ходе реализации Федерального законаот 22 июля 2005 года № 116-ФЗ «Об особых экономических зонахв Российской Федерации» и плане да Презентация на тему Математика Древнего Востока и Китая

Презентация на тему Математика Древнего Востока и Китая Куклы-марионетки

Куклы-марионетки Новый образовательный стандарт: структура, назначение, функции

Новый образовательный стандарт: структура, назначение, функции Кубань- многонациональный край

Кубань- многонациональный край Без любви всё - ничто

Без любви всё - ничто Lernprobleme. Beginnen wir mit dem ersten Problem

Lernprobleme. Beginnen wir mit dem ersten Problem Презентация на тему Древесина как природный материал

Презентация на тему Древесина как природный материал Судебное доказывание и доказательства

Судебное доказывание и доказательства Презентация на тему Товарные знаки и знаки обслуживания

Презентация на тему Товарные знаки и знаки обслуживания  ЭФФЕКТИВНАЯ ИГРА

ЭФФЕКТИВНАЯ ИГРА unit_testirovanie

unit_testirovanie Александровская колонна Арх. Огюст Монферран Александровская колонна была воздвигнута на площади перед Зимним дворцом по воле Ни

Александровская колонна Арх. Огюст Монферран Александровская колонна была воздвигнута на площади перед Зимним дворцом по воле Ни Презентация на тему Решение задач 5 класс

Презентация на тему Решение задач 5 класс «Умножение отрицательных чисел».

«Умножение отрицательных чисел». Решение краевых задач ОДУ

Решение краевых задач ОДУ Части речи в конспектах

Части речи в конспектах лихачёв родная земля

лихачёв родная земля Братья наши меньшие.

Братья наши меньшие. По секрету всему свету: Каталог Разработчиков Программного Обеспечения

По секрету всему свету: Каталог Разработчиков Программного Обеспечения Цикл уроков_Алгоритмы

Цикл уроков_Алгоритмы Линии. Упражнения

Линии. Упражнения Презентация на тему МУНИЦИПАЛЬНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ОДИНЦОВСКАЯ ГИМНАЗИЯ

Презентация на тему МУНИЦИПАЛЬНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ОДИНЦОВСКАЯ ГИМНАЗИЯ Психология, как профессия

Психология, как профессия