- тема_1_Экономическая_сущность_и_функции_страх_2009 (1)

Содержание

- 2. Содержание ПонятиеПонятие страхования. История развития страхования. Страхование, как экономическая категория. Понятие страхового фонда и его организационные

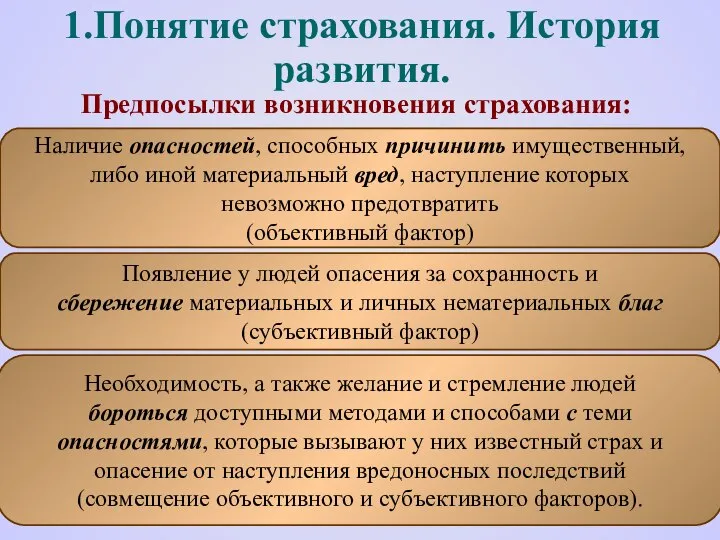

- 3. 1.Понятие страхования. История развития. Предпосылки возникновения страхования: Наличие опасностей, способных причинить имущественный, либо иной материальный вред,

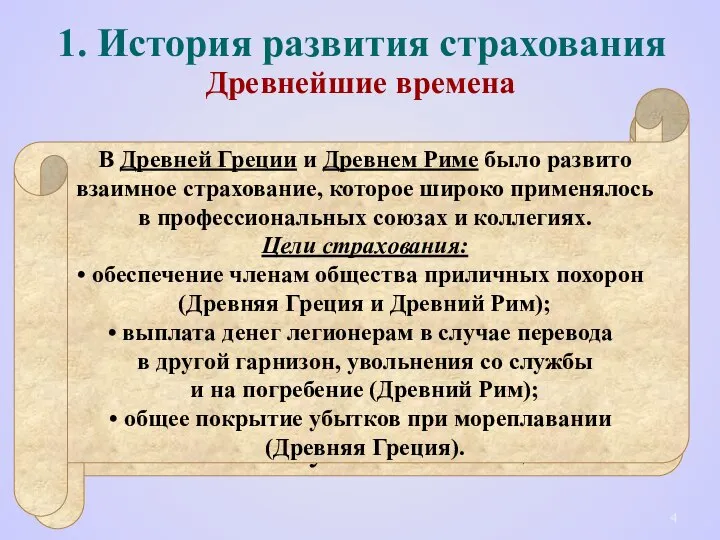

- 4. 1. История развития страхования Древнейшие времена Основной принцип страхования изложен в Талмуде, согласно ему: Страхование –

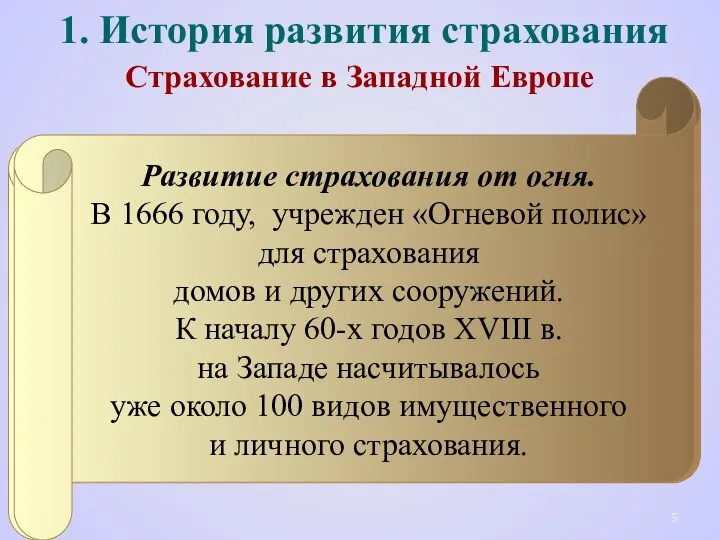

- 5. 1. История развития страхования Страхование в Западной Европе В эпоху великих географических открытий (XIII-XVI вв.) –

- 6. История развития страхования Развитие компании Ллойд Английская корпорация страховщиков, элемент исторической традиции и культуры Англии. Первое

- 7. История развития страхования Развитие страхования в России X-XI вв. – «Русская правда» - установлены нормы, касающиеся

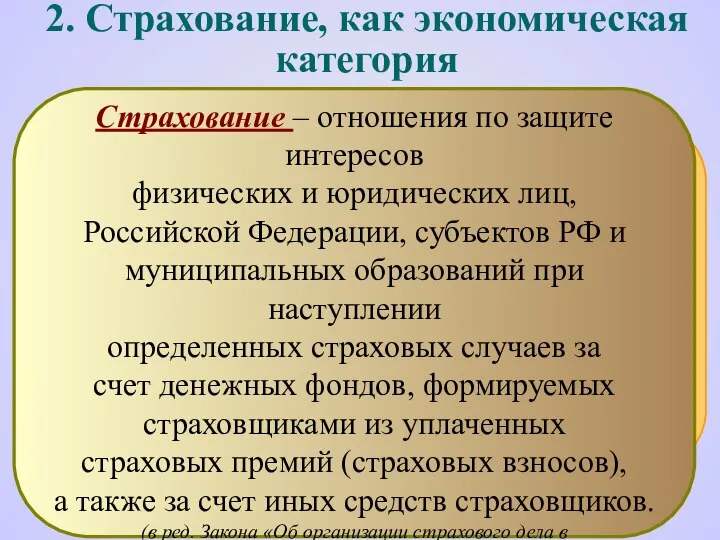

- 8. 2. Страхование, как экономическая категория Страхование – экономические отношения, возникающие в связи с формированием целевых фондов

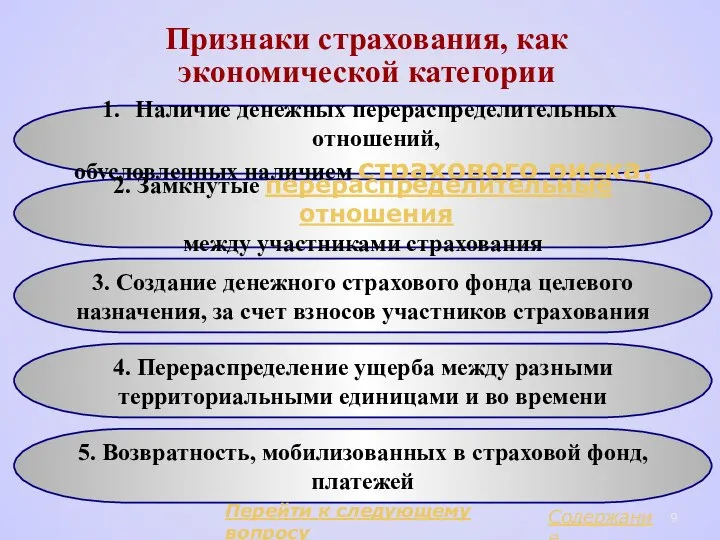

- 9. Признаки страхования, как экономической категории Наличие денежных перераспределительных отношений, обусловленных наличием страхового риска. 2. Замкнутые перераспределительные

- 10. Понятие риска в страховании Риск – возможность опасности и неудачи (Ожегов С.И., Шведова Н.Ю. – М:

- 11. Понятие риска в страховании Области возникновения рисков (опасности) Объекты страхования природа общественная среда техническая среда экономика

- 12. Понятие риска в страховании Классификация рисков РИСКИ Финансовые Спекулятивные Нефинансовые Фундаментальные Частные Чистые потеря личного дохода

- 13. Схема процесса страхования Страховщик, создающий страховой фонд, формируемый из взносов страхователей Страхователь 1 Страхователь 2 Страхователь

- 14. 3. Понятие страхового фонда и его организационные формы Страховой фонд – представляет собой резерв материальных или

- 15. Формы организации страховых фондов Страховые фонды Государственные страховые фонды Фонды самострахования Фонды страховых организаций Формируются как

- 16. Направления страховой деятельности Государственное социальное страхование Индивидуальное или коммерческое страхование Основано на принципах коллективной солидарности. Направлено

- 17. 4. Функции страхования I уровень Уровень индивидуального воспроизводства Рисковая функция Функция облегчения финансирования Предупредительная функция Концентрация

- 18. 4. Функции страхования II уровень Макроэкономический Обеспечение непрерывности общественного воспроизводства Освобождение государства от дополнительных расходов Стимулирование

- 19. 5. Основные понятия и термины страхования Страховщик – юридическое лицо, созданное в соответствии с законодательством РФ

- 20. 5. Основные понятия и термины страхования Термины, связанные с процессом формирования страхового фонда Страховая сумма –

- 21. 5. Основные понятия и термины страхования Термины, связанные с расходованием страхового фонда Несчастный случай – внезапное,

- 22. 6. Классификация страхования По объектам страхования Личное страхование Имущественное страхование Имущественные интересы страхователя, связанные с: дожитием

- 23. 6. Классификация страхования По форме организации Государственное Акционерное Взаимное Кооперативное Медицинское В качестве страховщика выступает государство

- 24. 6. Классификация страхования По видам страхового возмещения Страхование ущерба (возмещение ущерба) Страхование суммы (выплата согласованной суммы)

- 26. Скачать презентацию

Слайд 2Содержание

ПонятиеПонятие страхования. История развития страхования.

Страхование, как экономическая категория.

Понятие страхового фонда и

Содержание

ПонятиеПонятие страхования. История развития страхования.

Страхование, как экономическая категория.

Понятие страхового фонда и

Слайд 31.Понятие страхования. История развития.

Предпосылки возникновения страхования:

Наличие опасностей, способных причинить имущественный,

либо иной

1.Понятие страхования. История развития.

Предпосылки возникновения страхования:

Наличие опасностей, способных причинить имущественный,

либо иной

Слайд 41. История развития страхования

Древнейшие времена

Основной принцип страхования

изложен в Талмуде,

согласно ему:

Страхование

1. История развития страхования

Древнейшие времена

Основной принцип страхования

изложен в Талмуде,

согласно ему:

Страхование

Слайд 51. История развития страхования

Страхование в Западной Европе

В эпоху великих географических открытий

(XIII-XVI вв.)

1. История развития страхования

Страхование в Западной Европе

В эпоху великих географических открытий

(XIII-XVI вв.)

Слайд 6История развития страхования

Развитие компании Ллойд

Английская корпорация страховщиков,

элемент исторической традиции и культуры

История развития страхования

Развитие компании Ллойд

Английская корпорация страховщиков,

элемент исторической традиции и культуры

Слайд 7История развития страхования

Развитие страхования в России

X-XI вв. – «Русская правда» - установлены

История развития страхования

Развитие страхования в России

X-XI вв. – «Русская правда» - установлены

Слайд 82. Страхование, как экономическая категория

Страхование –

экономические отношения, возникающие в связи

с формированием

2. Страхование, как экономическая категория

Страхование –

экономические отношения, возникающие в связи

с формированием

Слайд 9Признаки страхования, как

экономической категории

Наличие денежных перераспределительных отношений,

обусловленных наличием страхового риска.

2.

Признаки страхования, как

экономической категории

Наличие денежных перераспределительных отношений,

обусловленных наличием страхового риска.

2.

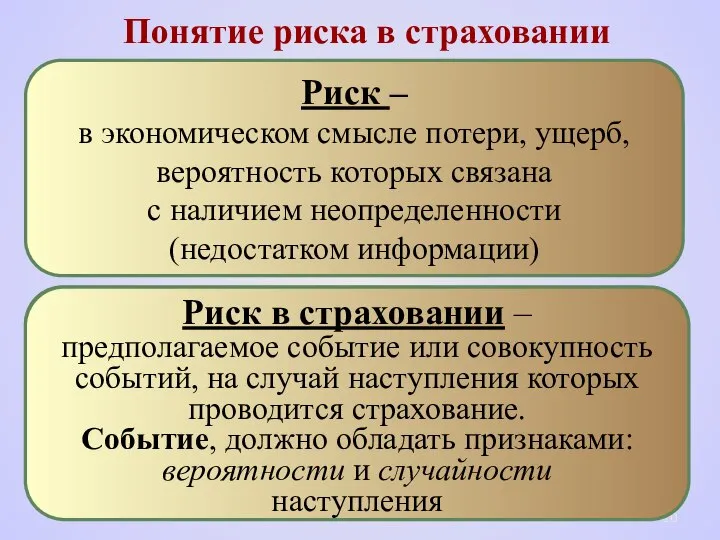

Слайд 10Понятие риска в страховании

Риск – возможность опасности и неудачи

(Ожегов С.И., Шведова Н.Ю.

Понятие риска в страховании

Риск – возможность опасности и неудачи

(Ожегов С.И., Шведова Н.Ю.

Слайд 11Понятие риска в страховании

Области возникновения

рисков (опасности)

Объекты

страхования

природа

общественная среда

техническая среда

экономика

имущество

люди

информация

капитал

Понятие риска в страховании

Области возникновения

рисков (опасности)

Объекты

страхования

природа

общественная среда

техническая среда

экономика

имущество

люди

информация

капитал

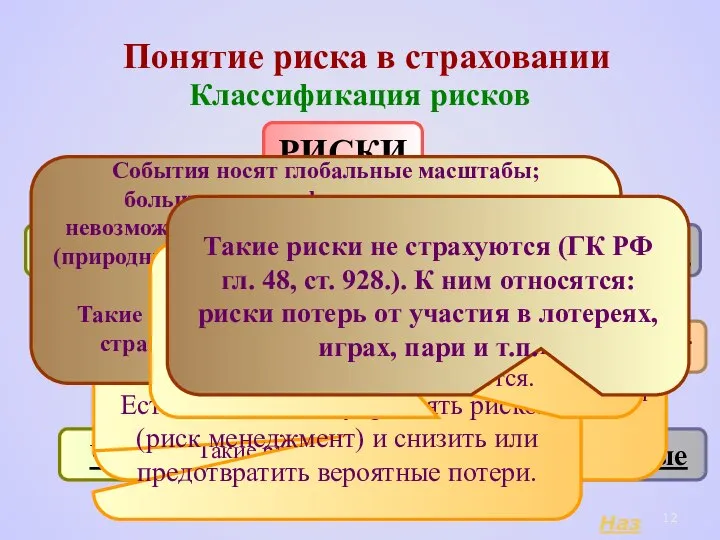

Слайд 12Понятие риска в страховании

Классификация рисков

РИСКИ

Финансовые

Спекулятивные

Нефинансовые

Фундаментальные

Частные

Чистые

потеря личного дохода

разрушение, повреждение и утрата имущества

неполучение

Понятие риска в страховании

Классификация рисков

РИСКИ

Финансовые

Спекулятивные

Нефинансовые

Фундаментальные

Частные

Чистые

потеря личного дохода

разрушение, повреждение и утрата имущества

неполучение

Слайд 13Схема процесса страхования

Страховщик, создающий

страховой фонд,

формируемый из взносов

страхователей

Страхователь 1

Страхователь 2

Страхователь N

Схема процесса страхования

Страховщик, создающий

страховой фонд,

формируемый из взносов

страхователей

Страхователь 1

Страхователь 2

Страхователь N

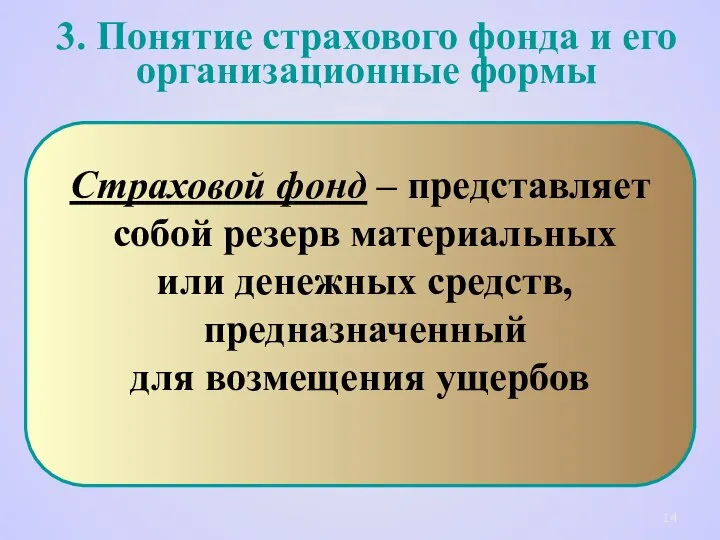

Слайд 143. Понятие страхового фонда и его организационные формы

Страховой фонд – представляет

собой

3. Понятие страхового фонда и его организационные формы

Страховой фонд – представляет

собой

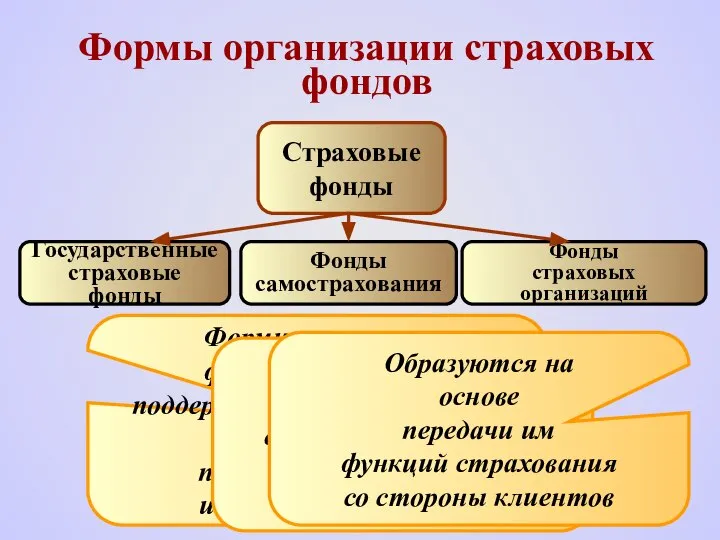

Слайд 15Формы организации страховых фондов

Страховые

фонды

Государственные

страховые фонды

Фонды

самострахования

Фонды

страховых организаций

Формируются как

фонды социальной

поддержки

Формы организации страховых фондов

Страховые

фонды

Государственные

страховые фонды

Фонды

самострахования

Фонды

страховых организаций

Формируются как

фонды социальной

поддержки

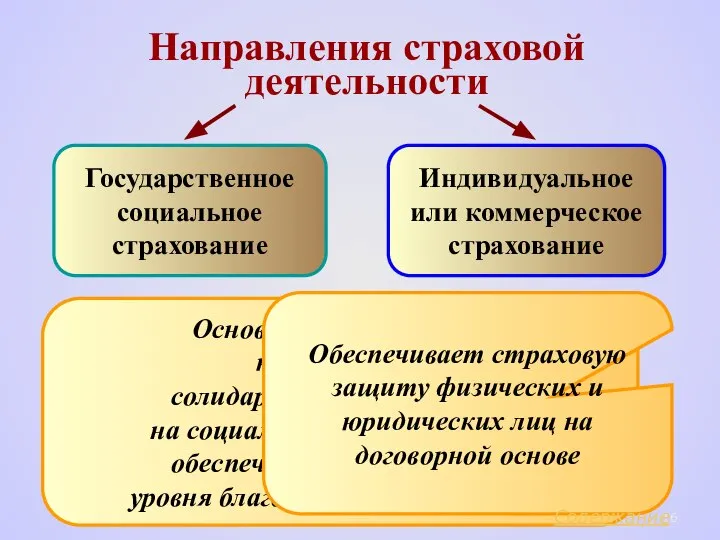

Слайд 16Направления страховой деятельности

Государственное

социальное

страхование

Индивидуальное

или коммерческое

страхование

Основано на принципах

коллективной

солидарности.

Направления страховой деятельности

Государственное

социальное

страхование

Индивидуальное

или коммерческое

страхование

Основано на принципах

коллективной

солидарности.

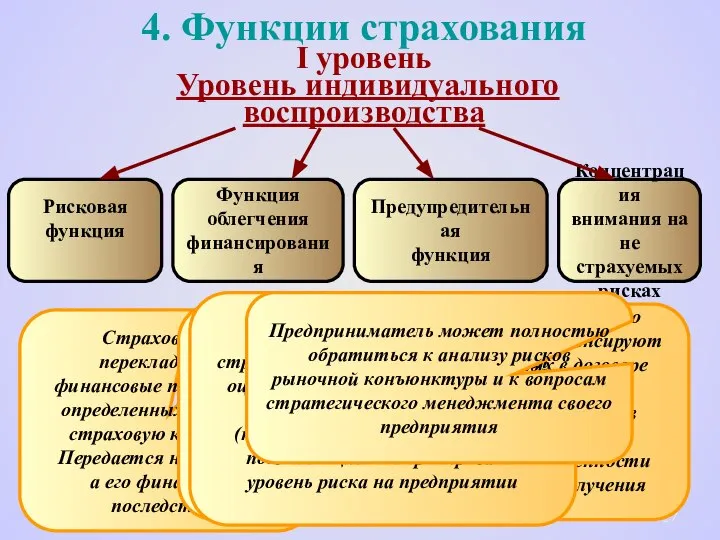

Слайд 174. Функции страхования

I уровень Уровень индивидуального

воспроизводства

Рисковая

функция

Функция

облегчения

финансирования

Предупредительная

функция

Концентрация

внимания

4. Функции страхования

I уровень Уровень индивидуального

воспроизводства

Рисковая

функция

Функция

облегчения

финансирования

Предупредительная

функция

Концентрация

внимания

Слайд 184. Функции страхования

II уровень

Макроэкономический

Обеспечение

непрерывности

общественного

воспроизводства

Освобождение

государства

от дополнительных

расходов

Стимулирование

НТП

Защита интересов

пострадавших

4. Функции страхования

II уровень

Макроэкономический

Обеспечение

непрерывности

общественного

воспроизводства

Освобождение

государства

от дополнительных

расходов

Стимулирование

НТП

Защита интересов

пострадавших

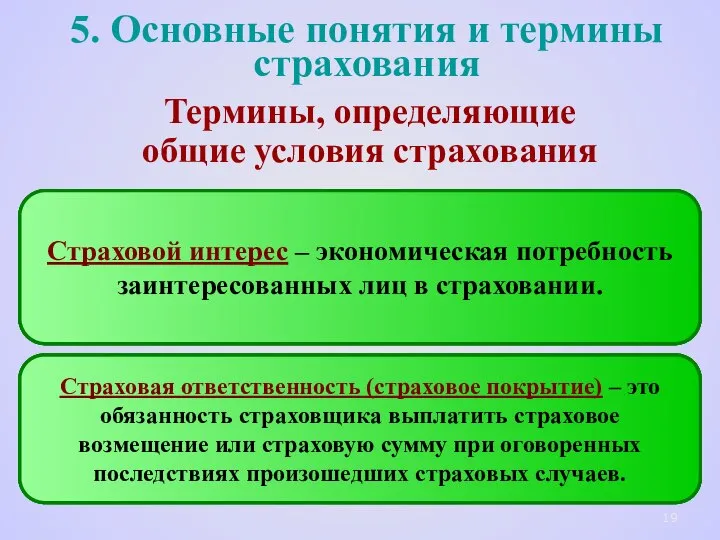

Слайд 195. Основные понятия и термины страхования

Страховщик – юридическое лицо, созданное в соответствии

с

5. Основные понятия и термины страхования

Страховщик – юридическое лицо, созданное в соответствии

с

Слайд 205. Основные понятия и термины страхования

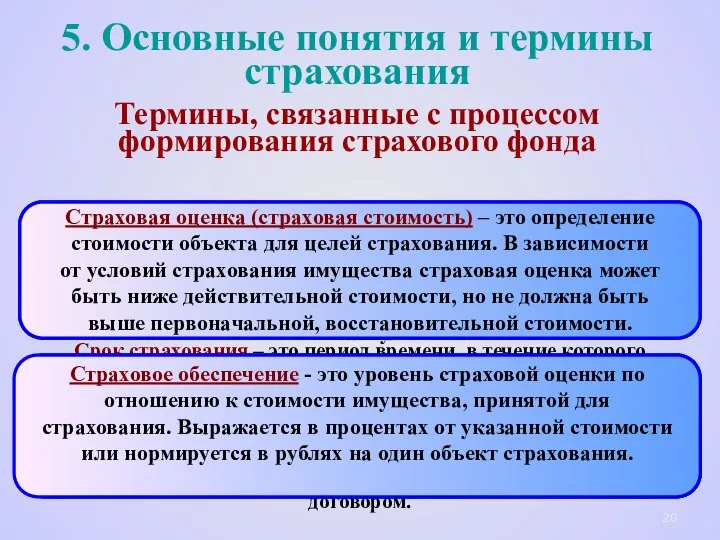

Термины, связанные с процессом формирования страхового фонда

Страховая

5. Основные понятия и термины страхования

Термины, связанные с процессом формирования страхового фонда

Страховая

Слайд 215. Основные понятия и термины страхования

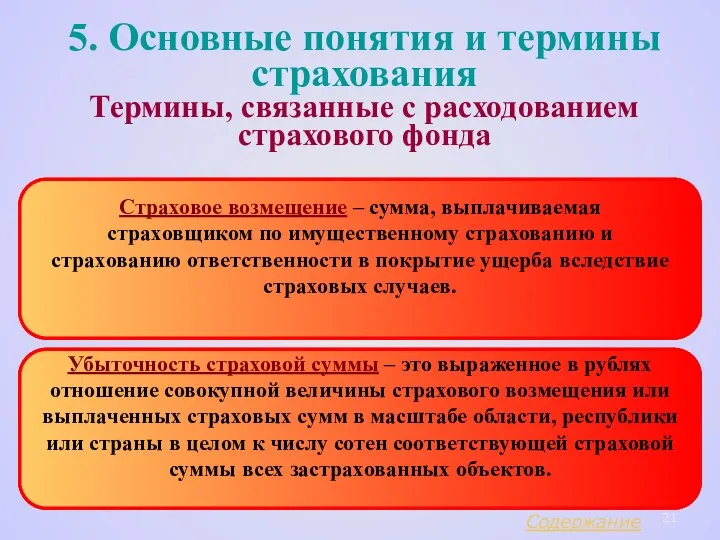

Термины, связанные с расходованием страхового фонда

Несчастный случай

5. Основные понятия и термины страхования

Термины, связанные с расходованием страхового фонда

Несчастный случай

Слайд 226. Классификация страхования

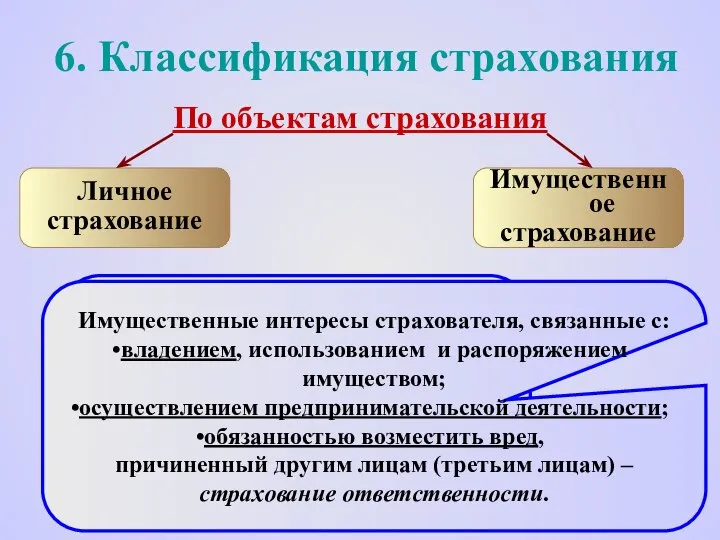

По объектам страхования

Личное

страхование

Имущественное

страхование

Имущественные интересы страхователя, связанные с:

дожитием граждан до

6. Классификация страхования

По объектам страхования

Личное

страхование

Имущественное

страхование

Имущественные интересы страхователя, связанные с:

дожитием граждан до

Слайд 236. Классификация страхования

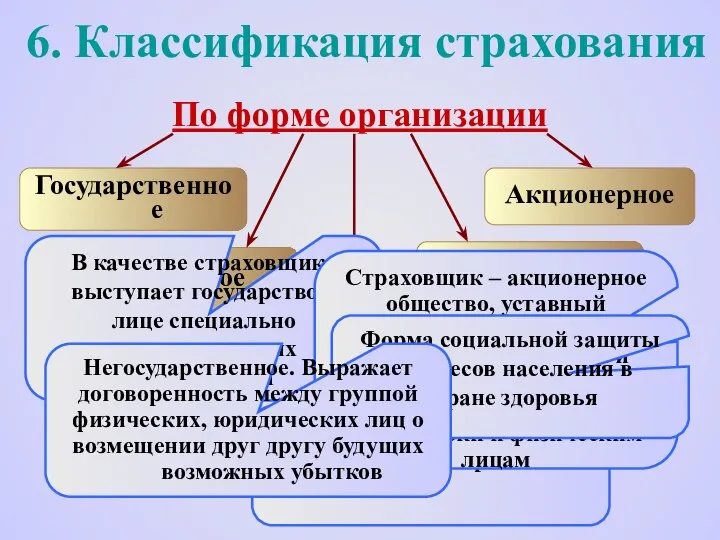

По форме организации

Государственное

Акционерное

Взаимное

Кооперативное

Медицинское

В качестве страховщика

выступает государство

6. Классификация страхования

По форме организации

Государственное

Акционерное

Взаимное

Кооперативное

Медицинское

В качестве страховщика

выступает государство

Слайд 246. Классификация страхования

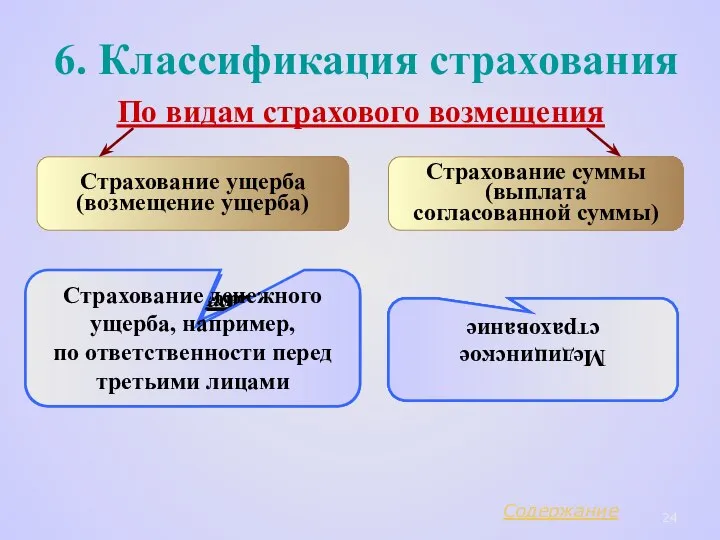

По видам страхового возмещения

Страхование ущерба

(возмещение ущерба)

Страхование суммы

(выплата

согласованной суммы)

Страхование личного

6. Классификация страхования

По видам страхового возмещения

Страхование ущерба

(возмещение ущерба)

Страхование суммы

(выплата

согласованной суммы)

Страхование личного

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Анимированные ребусы

Анимированные ребусы ОМПТ-2. Часть 1

ОМПТ-2. Часть 1 Особенности интернет-аддикции и причины ее формирования

Особенности интернет-аддикции и причины ее формирования Устные задачи на применение аксиом стереометрии

Устные задачи на применение аксиом стереометрии Константин Аркадьевич Райкин

Константин Аркадьевич Райкин Образ Снегурочки

Образ Снегурочки Алгебра Логики

Алгебра Логики  Источники римского права

Источники римского права Дистанционное обучение в ДОУ

Дистанционное обучение в ДОУ Сравнительный анализ доходности индексных ПИФов и ПИФов акций

Сравнительный анализ доходности индексных ПИФов и ПИФов акций УР,САиМ_(Понят+апп)ppt

УР,САиМ_(Понят+апп)ppt Начало проекта

Начало проекта В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл

В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл Многоугольники 8 класс

Многоугольники 8 класс Животный мир лесов России

Животный мир лесов России Контроль

Контроль Кейс – технология

Кейс – технология Измерение физических величин Тест 1

Измерение физических величин Тест 1 Регуляция процессов жизнедеятельности организмов. Раздражимость

Регуляция процессов жизнедеятельности организмов. Раздражимость Политический процесс

Политический процесс Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы

Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы Перпендикулярность в пространстве

Перпендикулярность в пространстве Концепция работы учителя английского языка по теме самообразовательной работы.

Концепция работы учителя английского языка по теме самообразовательной работы. Педсовет:« Формирование общеучебных умений и навыков у учащихся»

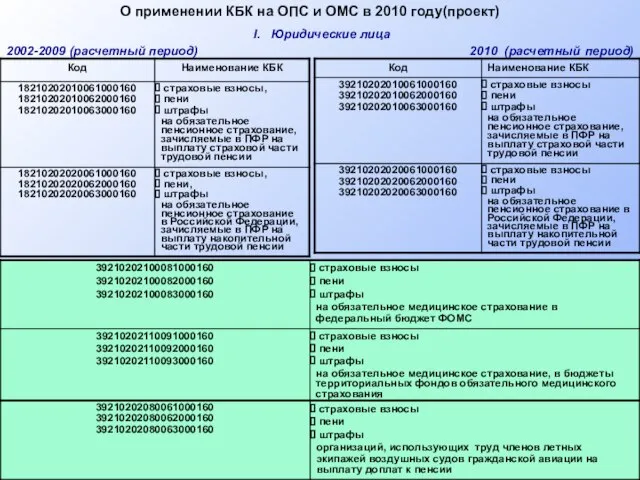

Педсовет:« Формирование общеучебных умений и навыков у учащихся» О применении КБК на ОПС и ОМС в 2010 году(проект)

О применении КБК на ОПС и ОМС в 2010 году(проект) В стране наречий

В стране наречий Tryp by Wyndham

Tryp by Wyndham