- Tema_2_-2022-BUKO_-_studentam

Содержание

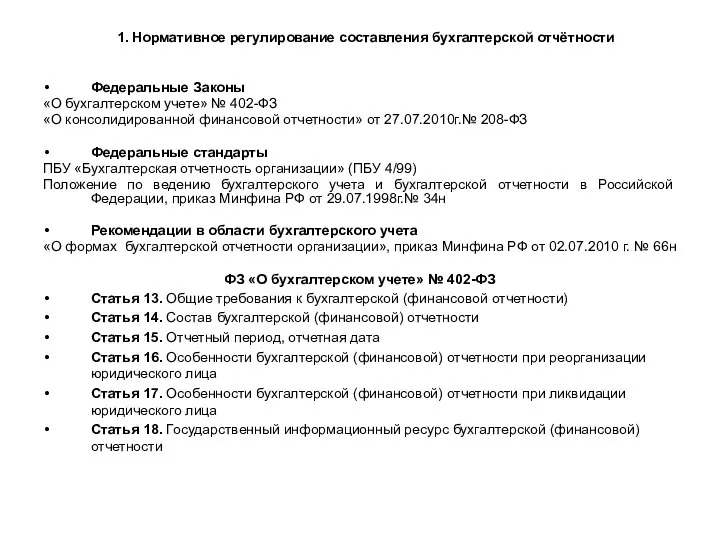

- 2. 1. Нормативное регулирование составления бухгалтерской отчётности Федеральные Законы «О бухгалтерском учете» № 402-ФЗ «О консолидированной финансовой

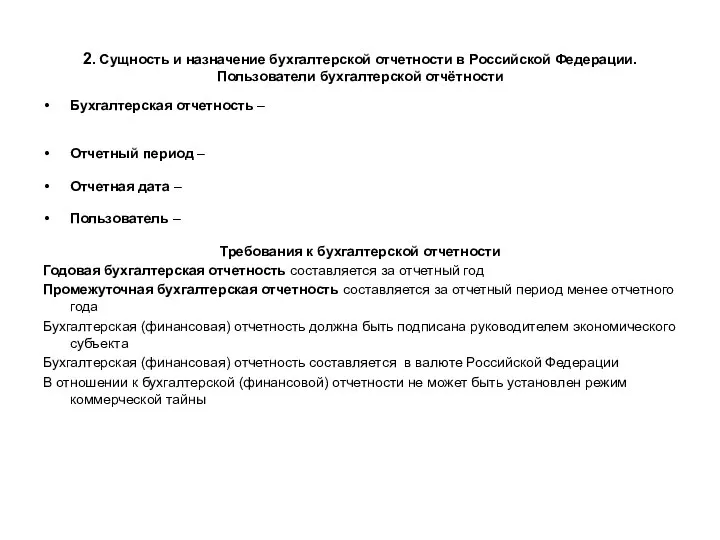

- 3. 2. Сущность и назначение бухгалтерской отчетности в Российской Федерации. Пользователи бухгалтерской отчётности Бухгалтерская отчетность – Отчетный

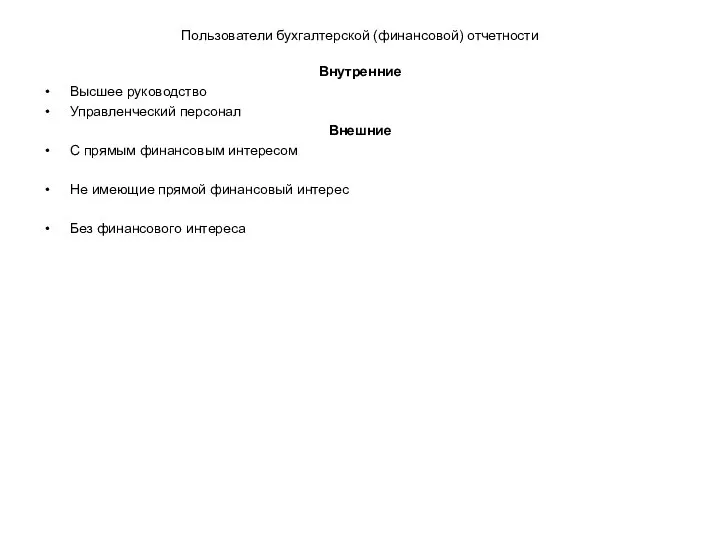

- 4. Пользователи бухгалтерской (финансовой) отчетности Внутренние Высшее руководство Управленческий персонал Внешние С прямым финансовым интересом Не имеющие

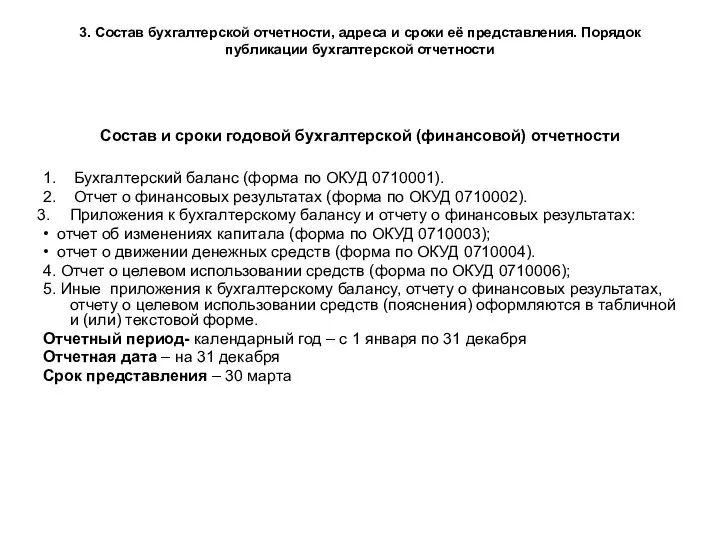

- 5. 3. Состав бухгалтерской отчетности, адреса и сроки её представления. Порядок публикации бухгалтерской отчетности Состав и сроки

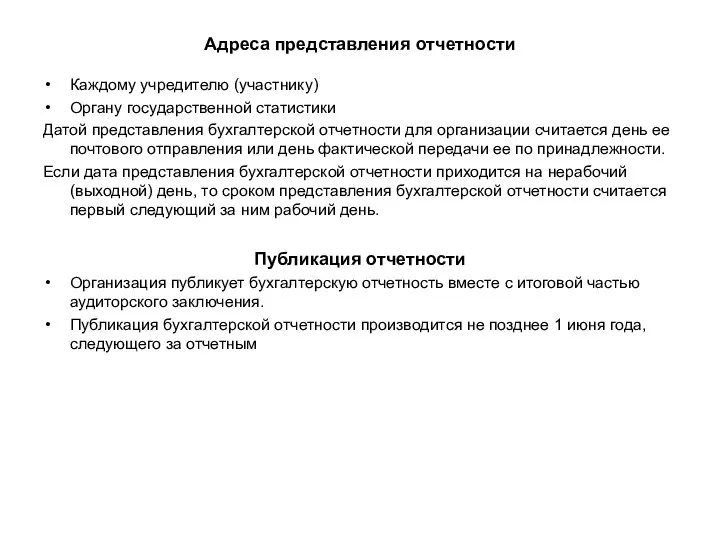

- 6. Адреса представления отчетности Каждому учредителю (участнику) Органу государственной статистики Датой представления бухгалтерской отчетности для организации считается

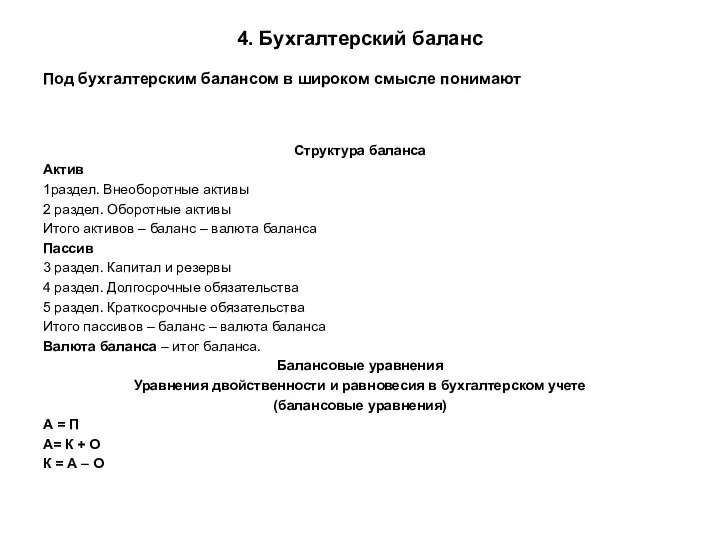

- 7. 4. Бухгалтерский баланс Под бухгалтерским балансом в широком смысле понимают Структура баланса Актив 1раздел. Внеоборотные активы

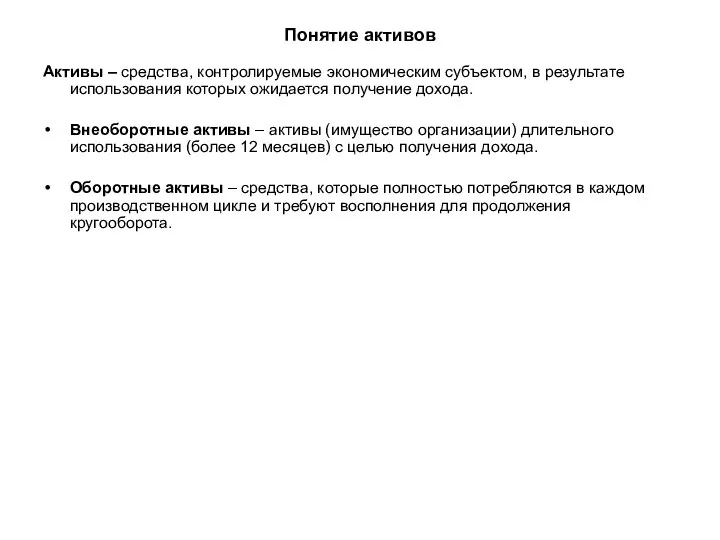

- 8. Понятие активов Активы – средства, контролируемые экономическим субъектом, в результате использования которых ожидается получение дохода. Внеоборотные

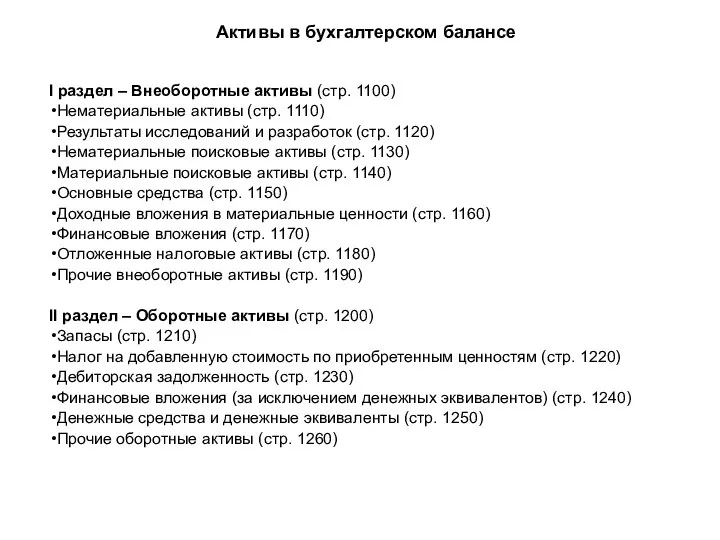

- 9. Активы в бухгалтерском балансе I раздел – Внеоборотные активы (стр. 1100) Нематериальные активы (стр. 1110) Результаты

- 10. Оценка активов в бухгалтерской (финансовой) отчетности (в бухгалтерском балансе) Вид актива ОС, доходные вложения в материальные

- 11. Пассивы в бухгалтерском балансе III раздел – Капитал и резервы (стр. 1300) Уставный капитал (складочный капитал,

- 12. Источники формирования имущества организации (пассив баланса)

- 13. Особенности формирования уставного капитала организаций различных организационно-правовых форм Общество с ограниченной ответственность – уставный капитал –

- 14. Источники формирования собственного капитала Формирование добавочного капитала Эмиссионный доход, возникший при реализации акций по цене, которая

- 15. Понятия Финансовый результат (прибыль) есть прирост в течение отчетного периода капитала (средств, вложенных собственниками) фирмы (предприятия).

- 16. Обязательства – Обязательства Перед поставщиками (подрядчиками) По выплате заработной платы, пособий, налогов, сборов, дивидендов По кредитам

- 17. Классификация обязательств Обязательства организации

- 18. Понятия Кредиторской называется задолженность Форма кредиторской задолженности:

- 19. Счета для учета обязательств Счет учета обязательств Обязательства по коммерческим операциям Обязательства по кредитам и займам

- 20. 5. Отчет о финансовых результатах Основное назначение отчета по финансовым результатам - Отчет о финансовых результатах

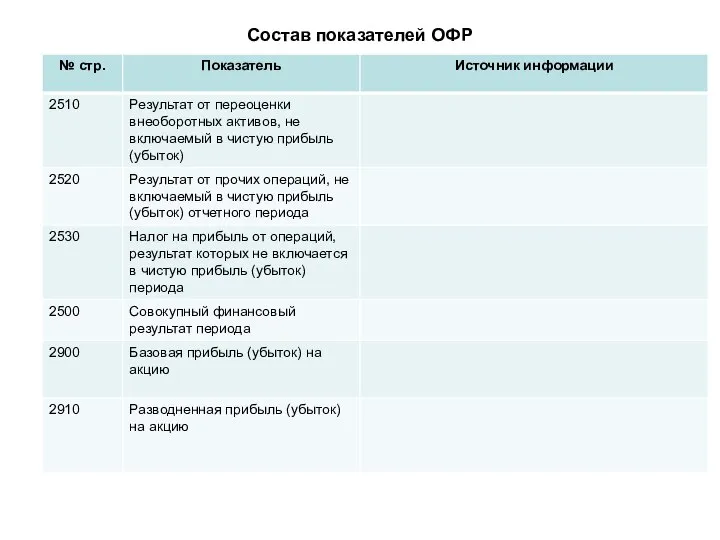

- 21. Состав показателей ОФР

- 22. Состав показателей ОФР

- 23. Состав показателей ОФР

- 24. 6. Приложения к бухгалтерскому балансу и отчету о финансовых результатах 6.1. Отчет об изменениях капитала Общая

- 25. 6.2. Отчет об движении денежных средств Отчет о движении денежных средств как источник финансовой информации необходим

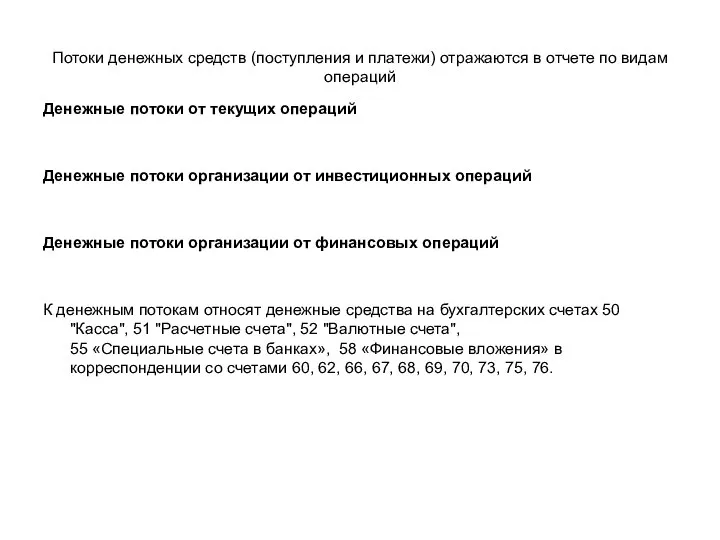

- 26. Потоки денежных средств (поступления и платежи) отражаются в отчете по видам операций Денежные потоки от текущих

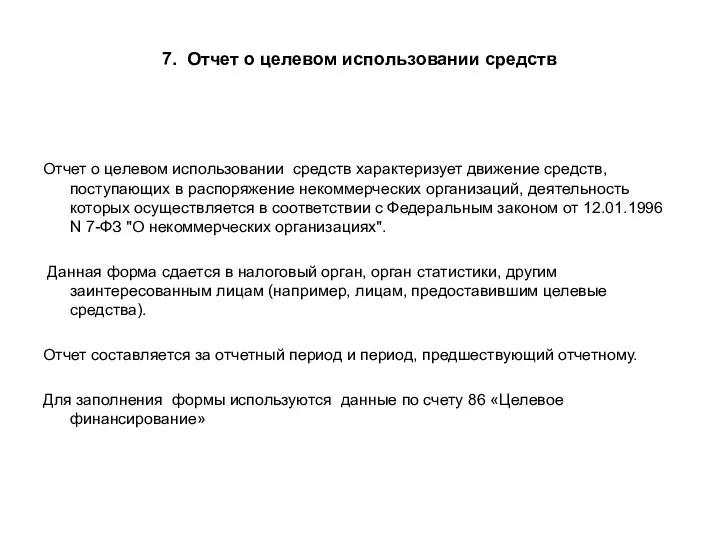

- 27. 7. Отчет о целевом использовании средств Отчет о целевом использовании средств характеризует движение средств, поступающих в

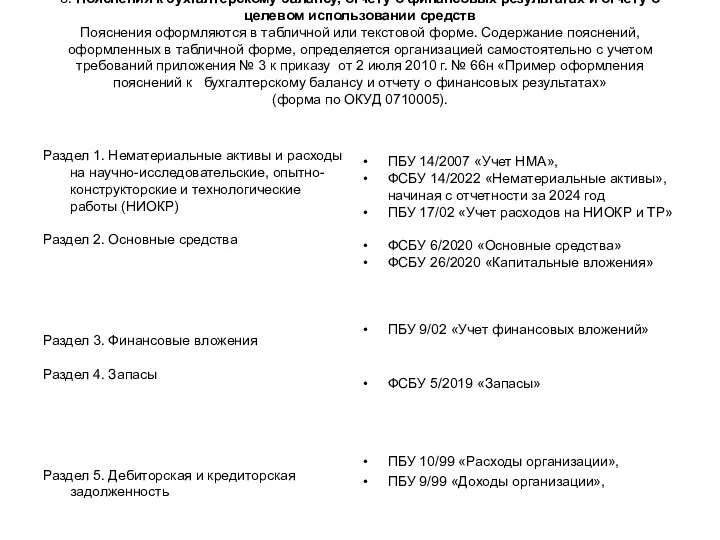

- 28. 8. Пояснения к бухгалтерскому балансу, отчету о финансовых результатах и отчету о целевом использовании средств Пояснения

- 30. Скачать презентацию

Слайд 21. Нормативное регулирование составления бухгалтерской отчётности

Федеральные Законы

«О бухгалтерском учете» № 402-ФЗ

«О консолидированной

1. Нормативное регулирование составления бухгалтерской отчётности

Федеральные Законы

«О бухгалтерском учете» № 402-ФЗ

«О консолидированной

Слайд 32. Сущность и назначение бухгалтерской отчетности в Российской Федерации. Пользователи бухгалтерской отчётности

Бухгалтерская

2. Сущность и назначение бухгалтерской отчетности в Российской Федерации. Пользователи бухгалтерской отчётности

Бухгалтерская

Слайд 4Пользователи бухгалтерской (финансовой) отчетности

Внутренние

Высшее руководство

Управленческий персонал

Внешние

С прямым финансовым интересом

Не имеющие прямой финансовый

Пользователи бухгалтерской (финансовой) отчетности

Внутренние

Высшее руководство

Управленческий персонал

Внешние

С прямым финансовым интересом

Не имеющие прямой финансовый

Слайд 53. Состав бухгалтерской отчетности, адреса и сроки её представления. Порядок публикации бухгалтерской

3. Состав бухгалтерской отчетности, адреса и сроки её представления. Порядок публикации бухгалтерской

Слайд 6Адреса представления отчетности

Каждому учредителю (участнику)

Органу государственной статистики

Датой представления бухгалтерской отчетности

Адреса представления отчетности

Каждому учредителю (участнику)

Органу государственной статистики

Датой представления бухгалтерской отчетности

Слайд 74. Бухгалтерский баланс

Под бухгалтерским балансом в широком смысле понимают

Структура баланса

Актив

1раздел. Внеоборотные активы

2

4. Бухгалтерский баланс

Под бухгалтерским балансом в широком смысле понимают

Структура баланса

Актив

1раздел. Внеоборотные активы

2

Слайд 8Понятие активов

Активы – средства, контролируемые экономическим субъектом, в результате использования которых ожидается

Понятие активов

Активы – средства, контролируемые экономическим субъектом, в результате использования которых ожидается

Слайд 9Активы в бухгалтерском балансе

I раздел – Внеоборотные активы (стр. 1100)

Нематериальные активы (стр.

Активы в бухгалтерском балансе

I раздел – Внеоборотные активы (стр. 1100)

Нематериальные активы (стр.

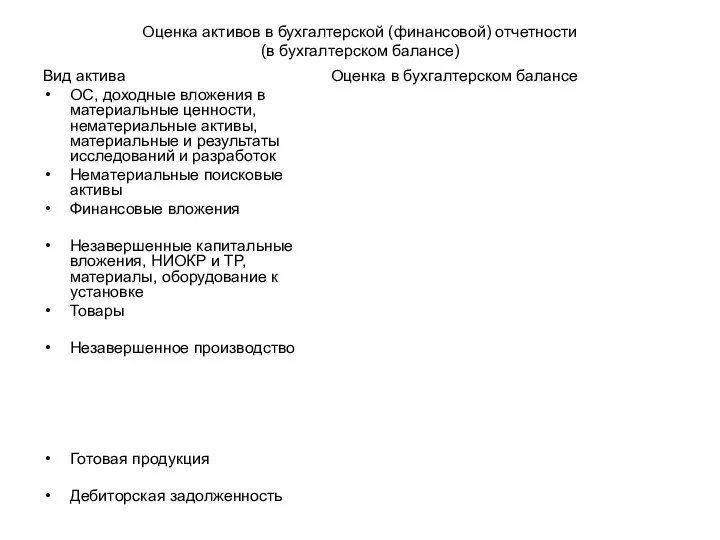

Слайд 10Оценка активов в бухгалтерской (финансовой) отчетности

(в бухгалтерском балансе)

Вид актива

ОС, доходные вложения

Оценка активов в бухгалтерской (финансовой) отчетности

(в бухгалтерском балансе)

Вид актива

ОС, доходные вложения

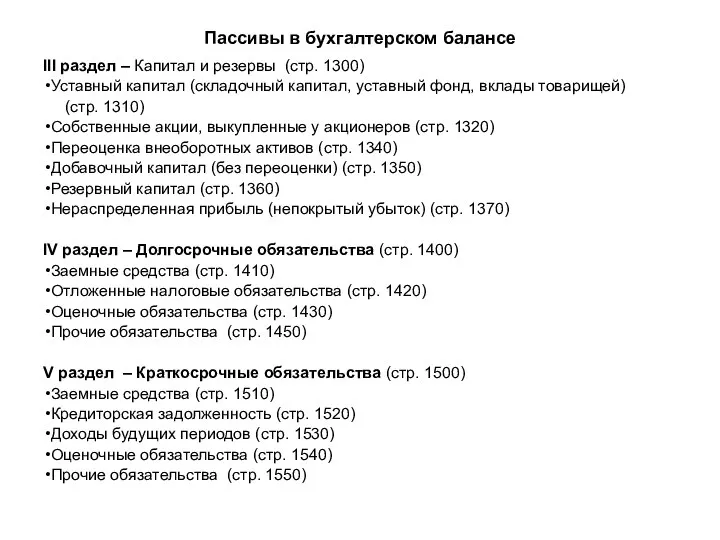

Слайд 11Пассивы в бухгалтерском балансе

III раздел – Капитал и резервы (стр. 1300)

Уставный капитал

Пассивы в бухгалтерском балансе

III раздел – Капитал и резервы (стр. 1300)

Уставный капитал

Слайд 12Источники формирования имущества организации (пассив баланса)

Источники формирования имущества организации (пассив баланса)

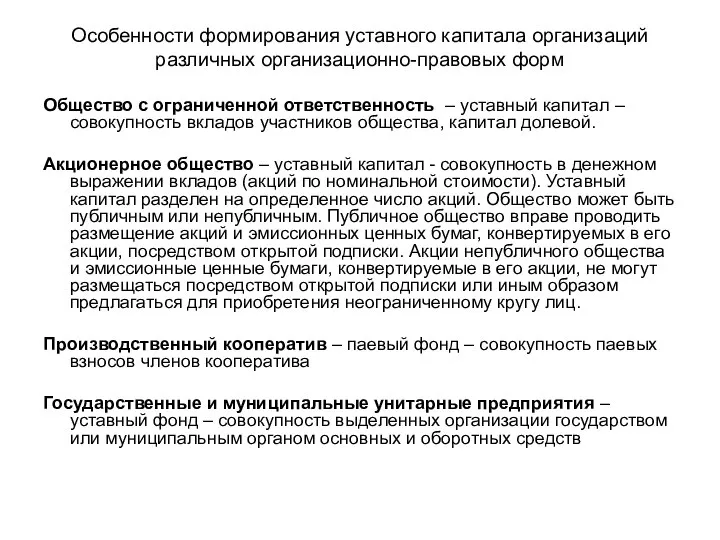

Слайд 13Особенности формирования уставного капитала организаций различных организационно-правовых форм

Общество с ограниченной ответственность –

Особенности формирования уставного капитала организаций различных организационно-правовых форм

Общество с ограниченной ответственность –

Слайд 14Источники формирования собственного капитала

Формирование добавочного капитала

Эмиссионный доход, возникший при реализации акций

Источники формирования собственного капитала

Формирование добавочного капитала

Эмиссионный доход, возникший при реализации акций

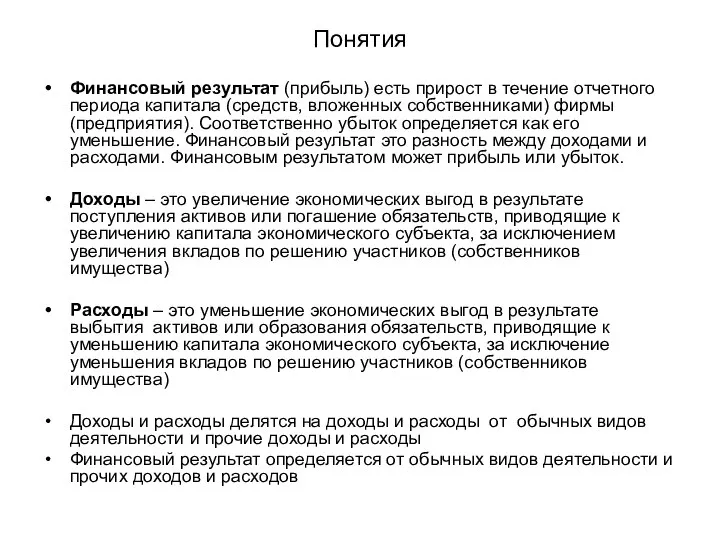

Слайд 15Понятия

Финансовый результат (прибыль) есть прирост в течение отчетного периода капитала (средств, вложенных

Понятия

Финансовый результат (прибыль) есть прирост в течение отчетного периода капитала (средств, вложенных

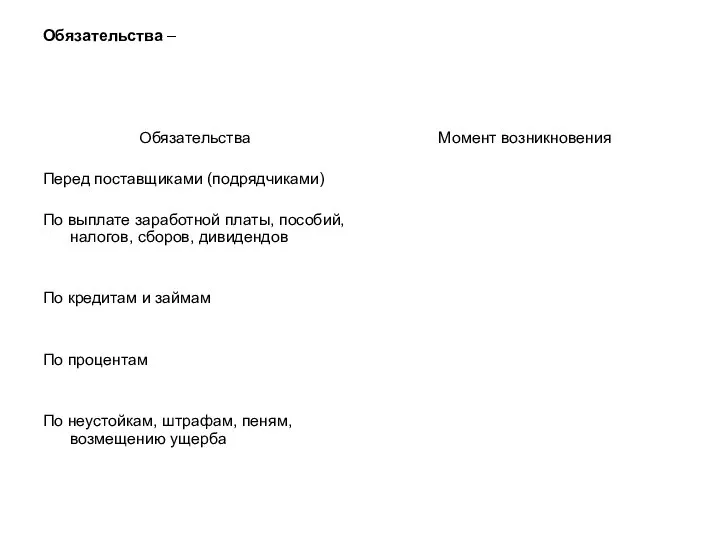

Слайд 16Обязательства –

Обязательства

Перед поставщиками (подрядчиками)

По выплате заработной платы, пособий, налогов, сборов, дивидендов

По

Обязательства –

Обязательства

Перед поставщиками (подрядчиками)

По выплате заработной платы, пособий, налогов, сборов, дивидендов

По

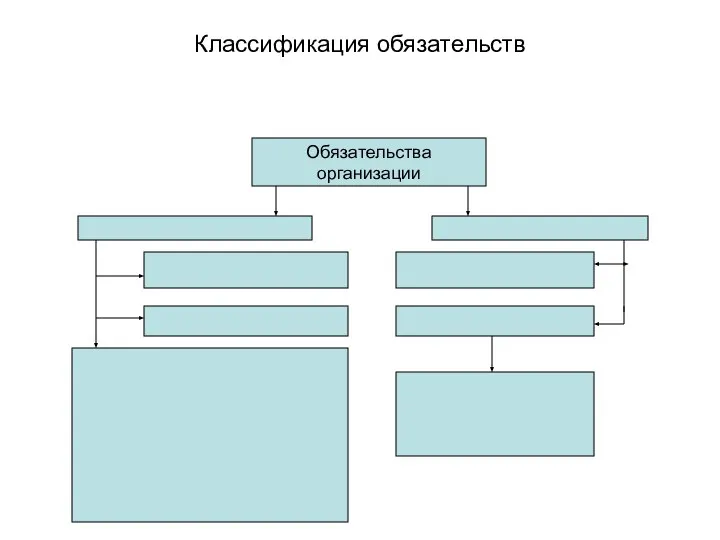

Слайд 17Классификация обязательств

Обязательства

организации

Классификация обязательств

Обязательства

организации

Слайд 18Понятия

Кредиторской называется задолженность

Форма кредиторской задолженности:

Понятия

Кредиторской называется задолженность

Форма кредиторской задолженности:

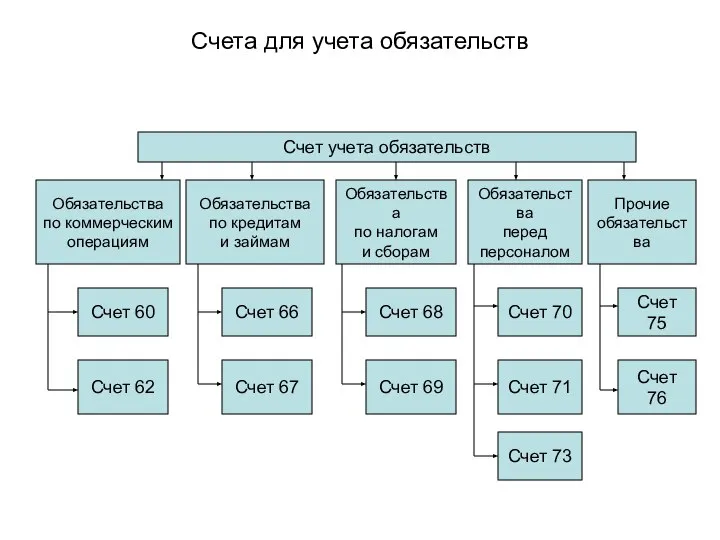

Слайд 19Счета для учета обязательств

Счет учета обязательств

Обязательства

по коммерческим

операциям

Обязательства

по кредитам

и займам

Обязательства

по налогам

Счета для учета обязательств

Счет учета обязательств

Обязательства

по коммерческим

операциям

Обязательства

по кредитам

и займам

Обязательства

по налогам

Слайд 205. Отчет о финансовых результатах

Основное назначение отчета по финансовым результатам -

Отчет

5. Отчет о финансовых результатах

Основное назначение отчета по финансовым результатам -

Отчет

Слайд 21Состав показателей ОФР

Состав показателей ОФР

Слайд 22Состав показателей ОФР

Состав показателей ОФР

Слайд 23Состав показателей ОФР

Состав показателей ОФР

Слайд 24

6. Приложения к бухгалтерскому балансу и отчету о финансовых результатах

6.1. Отчет об

6. Приложения к бухгалтерскому балансу и отчету о финансовых результатах 6.1. Отчет об

Слайд 256.2. Отчет об движении денежных средств

Отчет о движении денежных средств как источник

6.2. Отчет об движении денежных средств

Отчет о движении денежных средств как источник

Слайд 26Потоки денежных средств (поступления и платежи) отражаются в отчете по видам операций

Денежные

Потоки денежных средств (поступления и платежи) отражаются в отчете по видам операций

Денежные

Слайд 277. Отчет о целевом использовании средств

Отчет о целевом использовании средств характеризует движение

7. Отчет о целевом использовании средств

Отчет о целевом использовании средств характеризует движение

Слайд 28

8. Пояснения к бухгалтерскому балансу, отчету о финансовых результатах и отчету о

8. Пояснения к бухгалтерскому балансу, отчету о финансовых результатах и отчету о

Лл

Лл Человек. Мода. Стиль

Человек. Мода. Стиль Социальная биржа «Взаимопомощь» Описание проекта

Социальная биржа «Взаимопомощь» Описание проекта Белокуриха. Фотографии

Белокуриха. Фотографии Планирование мероприятий гражданской обороны

Планирование мероприятий гражданской обороны Федеральное Собрание Российской Федерации. Тема 14

Федеральное Собрание Российской Федерации. Тема 14 Содружество Независимых Государств

Содружество Независимых Государств Термины и основные понятия

Термины и основные понятия Экскурсионный тур По закоулкам творческой души

Экскурсионный тур По закоулкам творческой души Презентация на тему Внешнеэкономические связи ведущих развитых стран

Презентация на тему Внешнеэкономические связи ведущих развитых стран  Физиология человека и животных

Физиология человека и животных

Вакуумный выключатель среднего напряжения VD4

Вакуумный выключатель среднего напряжения VD4 ГОУ СОШ № 1913

ГОУ СОШ № 1913 руднева кабутова

руднева кабутова Механизм правового регулирования

Механизм правового регулирования Волшебство сказки

Волшебство сказки Даржаева

Даржаева Техники продаж

Техники продаж Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства

Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства Новый Passat – Салон Комплектация

Новый Passat – Салон Комплектация  Тема: «Обобщение знаний о падежах»

Тема: «Обобщение знаний о падежах» Развитие интеллектуальных способностей учащихся через использование технологий развития критического мышления

Развитие интеллектуальных способностей учащихся через использование технологий развития критического мышления Animaker_Вводный_модуль_2022

Animaker_Вводный_модуль_2022 Политическая партия Жас қанат

Политическая партия Жас қанат Тема: общая характеристика природы Яльчикского района

Тема: общая характеристика природы Яльчикского района Растительный и животный мир

Растительный и животный мир Психология и творчество

Психология и творчество Как и где получить финансы на развитие экоклуба

Как и где получить финансы на развитие экоклуба