- Тематический семинар

Содержание

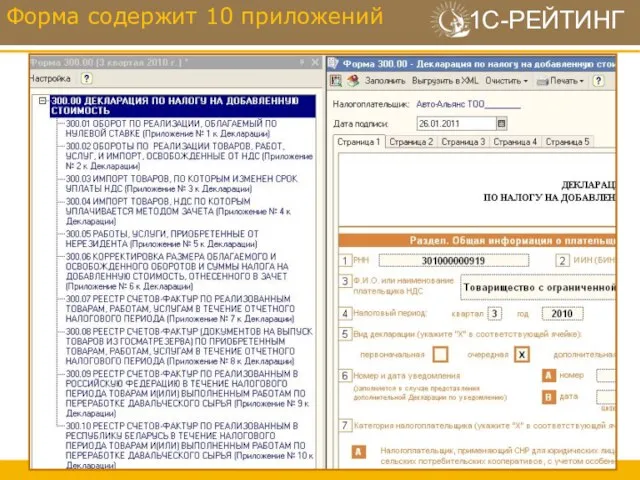

- 2. Форма содержит 10 приложений

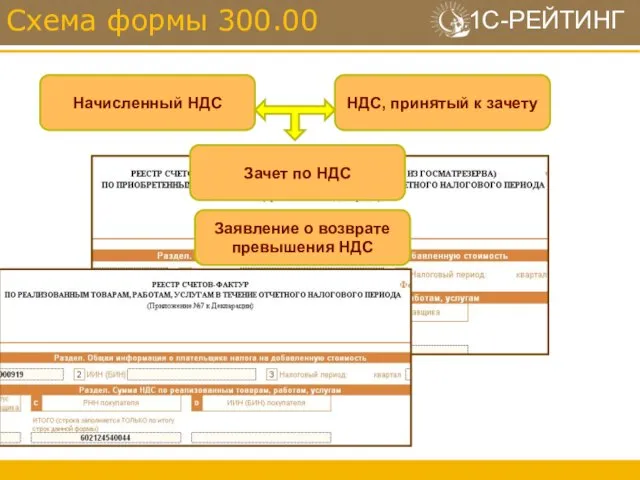

- 3. Схема формы 300.00 Начисленный НДС НДС, принятый к зачету Зачет по НДС Заявление о возврате превышения

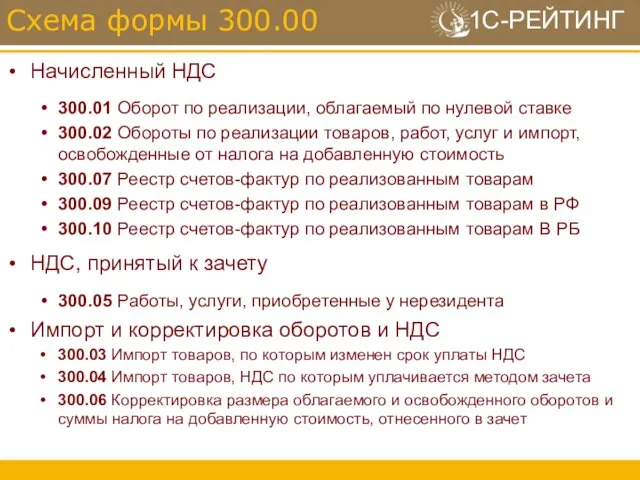

- 4. Начисленный НДС 300.01 Оборот по реализации, облагаемый по нулевой ставке 300.02 Обороты по реализации товаров, работ,

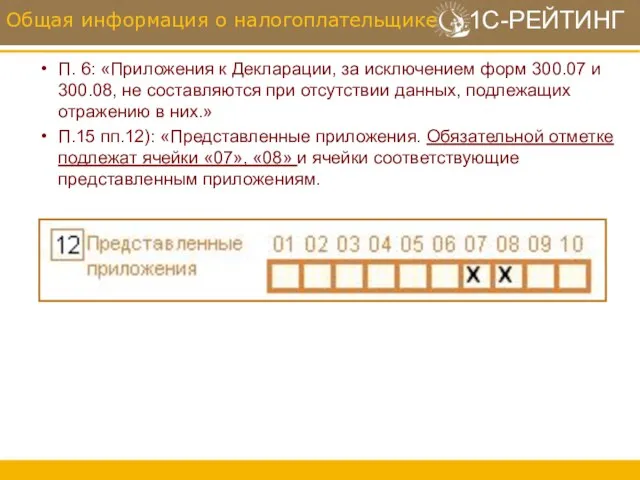

- 5. П. 6: «Приложения к Декларации, за исключением форм 300.07 и 300.08, не составляются при отсутствии данных,

- 6. Код Валюты Указывается код валюты в соответствии с приложением 23 «Классификатор валют», утвержденный Решением Комиссии Таможенного

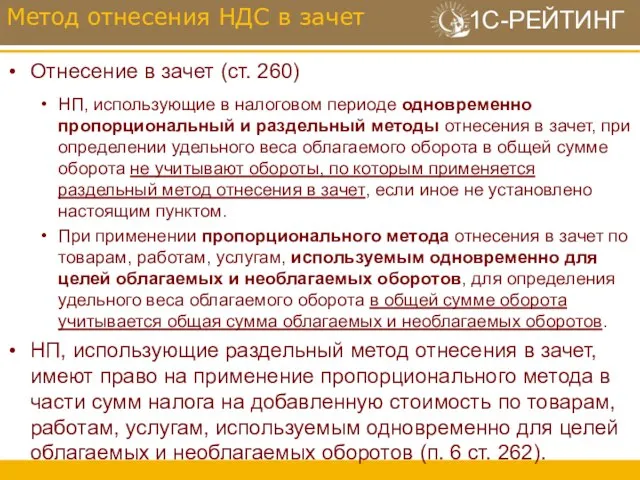

- 7. Три возможных методики расчета зачета по НДС Метод отнесения НДС в зачет Указывается в соответствии со

- 8. Одновременное использование пропорционального и раздельного методов Реализация жилых зданий и аренда таких зданий (ст. 249) НП

- 9. Одновременное использование пропорционального и раздельного методов лизингодатель, использующий пропорциональный метод отнесения в зачет (п. 4 ст.

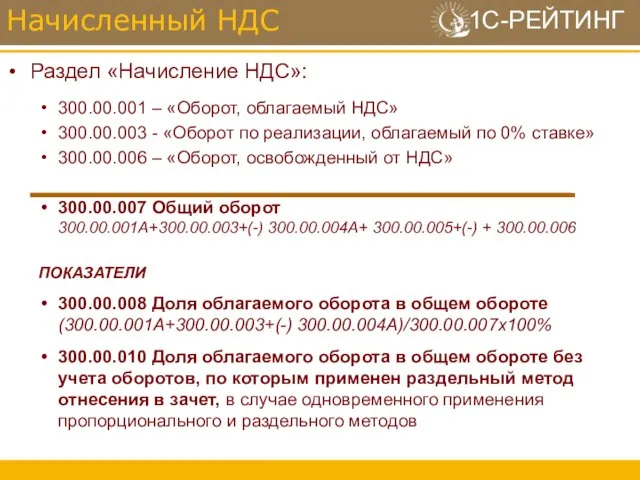

- 10. Раздел «Начисление НДС»: 300.00.001 – «Оборот, облагаемый НДС» 300.00.003 - «Оборот по реализации, облагаемый по 0%

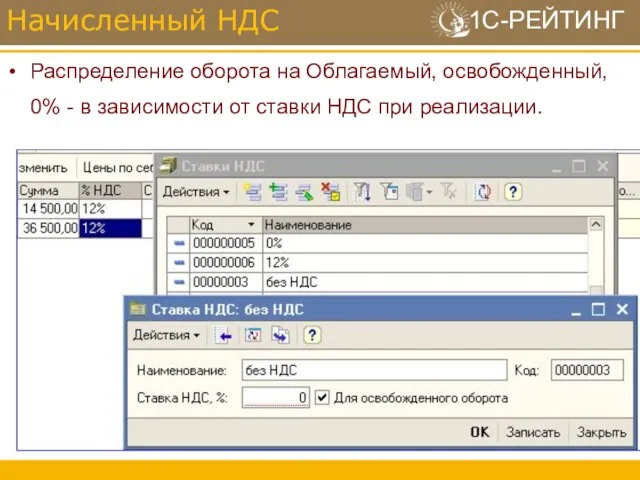

- 11. Распределение оборота на Облагаемый, освобожденный, 0% - в зависимости от ставки НДС при реализации. Начисленный НДС

- 12. Виды реализации Начисленный НДС

- 13. Проверка данных Декларации: Регистр НУ по НДС Начисленный НДС

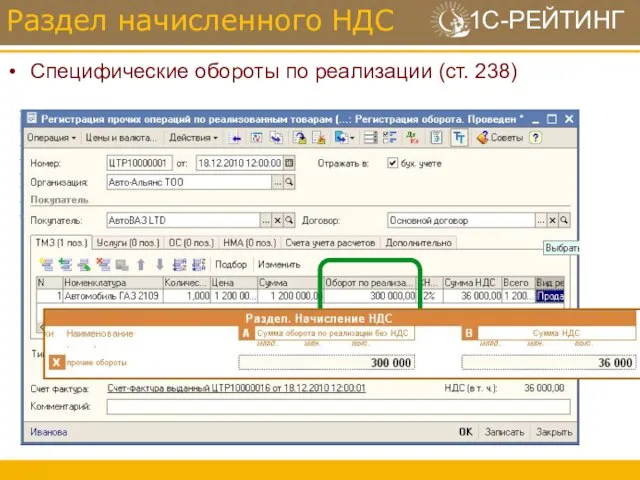

- 14. Специфические обороты по реализации (ст. 238) Раздел начисленного НДС

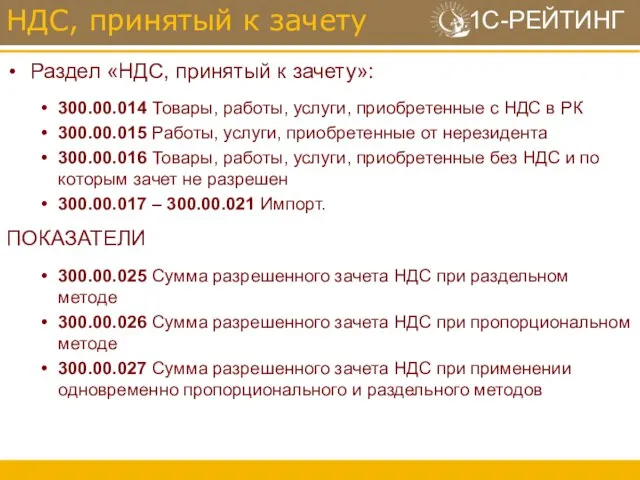

- 15. Раздел «НДС, принятый к зачету»: 300.00.014 Товары, работы, услуги, приобретенные с НДС в РК 300.00.015 Работы,

- 16. Ключевые показатели: Вид оборота и Вид поступления Вид оборота. Для раздельного метода определяет способ зачета НДС

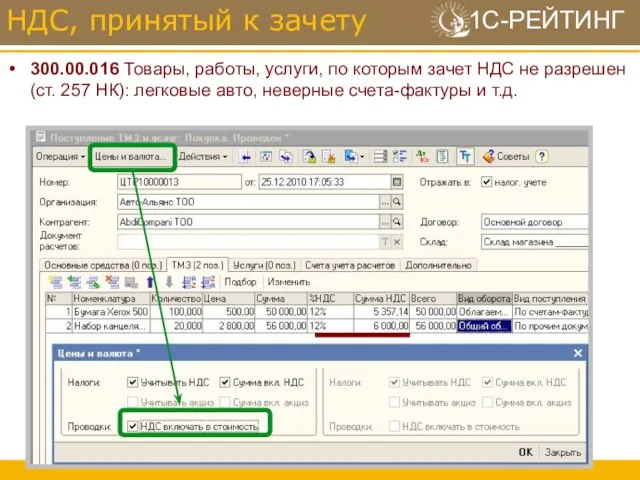

- 17. 300.00.016 Товары, работы, услуги, по которым зачет НДС не разрешен (ст. 257 НК): легковые авто, неверные

- 18. Импорт товаров: Из прочих стран: документом «ГТД по импорту» Поддерживается НДС методом зачета НДС с измененным

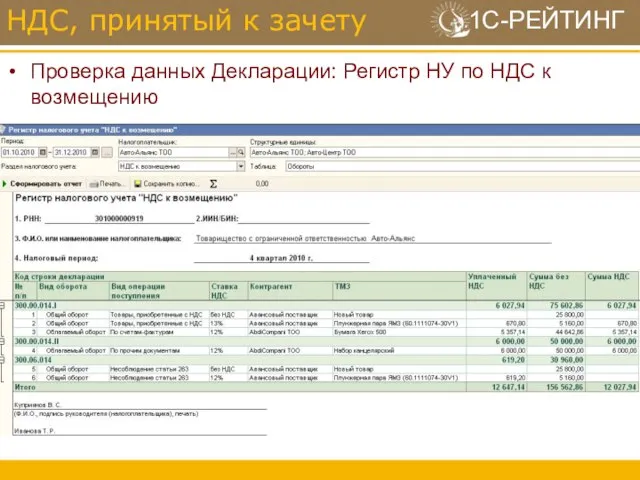

- 19. Проверка данных Декларации: Регистр НУ по НДС к возмещению НДС, принятый к зачету

- 20. Отнесение в зачет (ст. 260) НП, использующие в налоговом периоде одновременно пропорциональный и раздельный методы отнесения

- 21. Метод отнесения НДС в зачет Раздельный метод Пропорциональный метод Одновременно раздельный и пропорциональный метод п.1 ст.

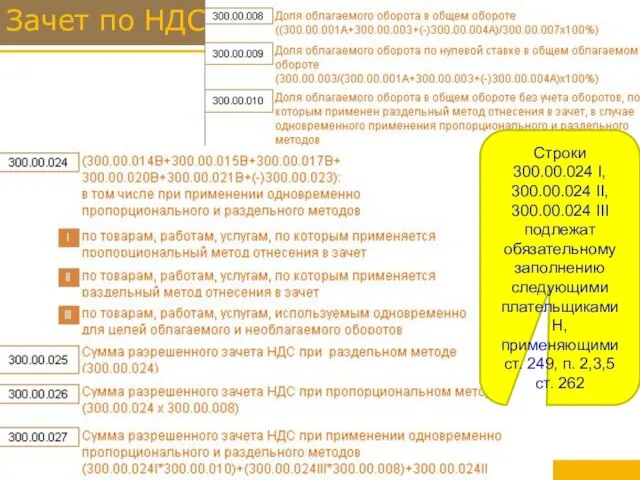

- 22. Зачет по НДС Строки 300.00.024 I, 300.00.024 II, 300.00.024 III подлежат обязательному заполнению следующими плательщиками Н,

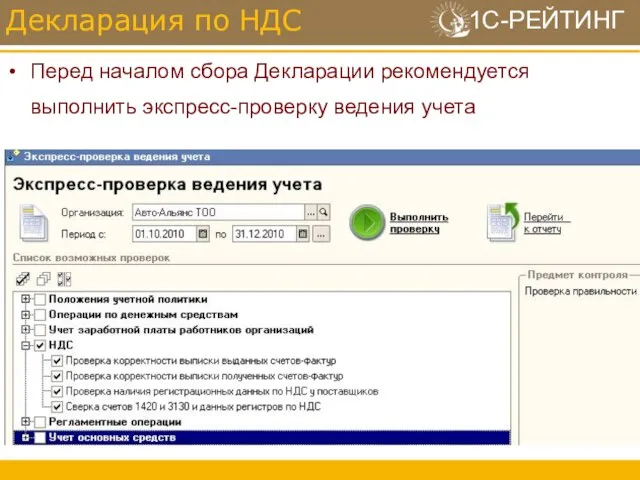

- 23. Перед началом сбора Декларации рекомендуется выполнить экспресс-проверку ведения учета Декларация по НДС

- 24. ТАМОЖЕННЫЙ СОЮЗ

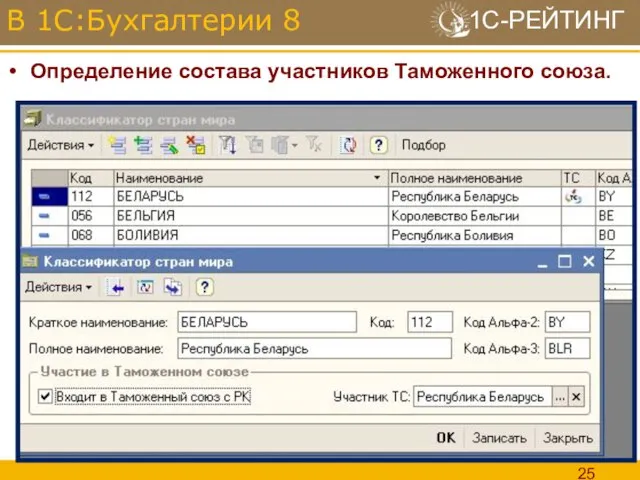

- 25. Определение состава участников Таможенного союза. В 1С:Бухгалтерии 8

- 26. Методика учета операций

- 27. Поставки по разным контрактам/договорам декларируются отдельными заявлениями. Заявление оформляется: по каждой поставке импортируемого товара либо по

- 28. Определение размера облагаемого импорта товаров (ст. 276-8 НК РК): Стоимость ввезенных товаров Рассчитывается автоматически, исходя из

- 29. Распределение суммы доп. расходов В случае если в облагаемую базу необходимо включить какие-либо дополнительные расходы, в

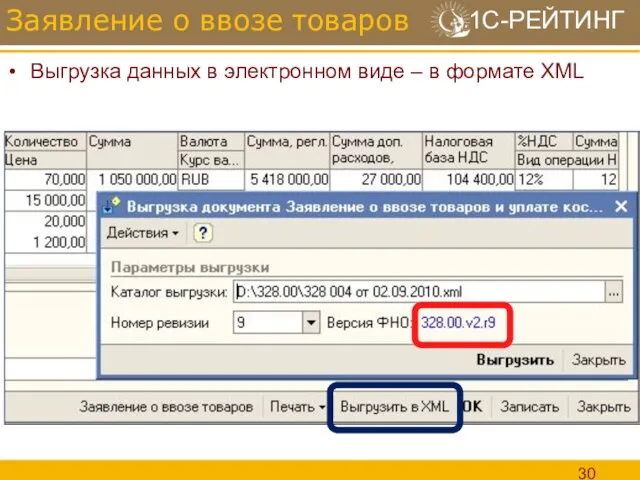

- 30. Выгрузка данных в электронном виде – в формате XML Заявление о ввозе товаров

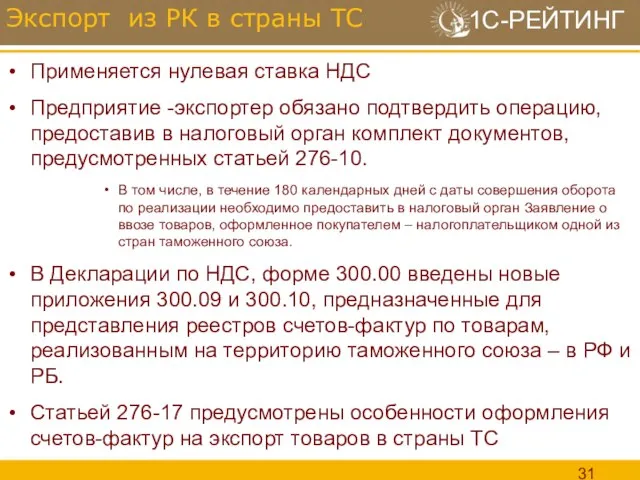

- 31. Применяется нулевая ставка НДС Предприятие -экспортер обязано подтвердить операцию, предоставив в налоговый орган комплект документов, предусмотренных

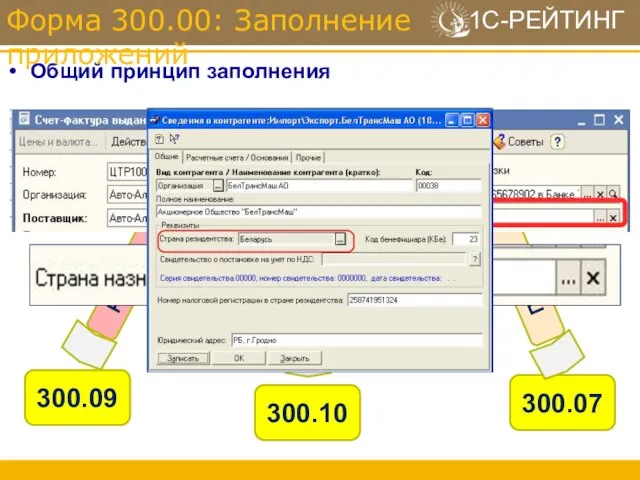

- 32. Общий принцип заполнения Форма 300.00: Заполнение приложений

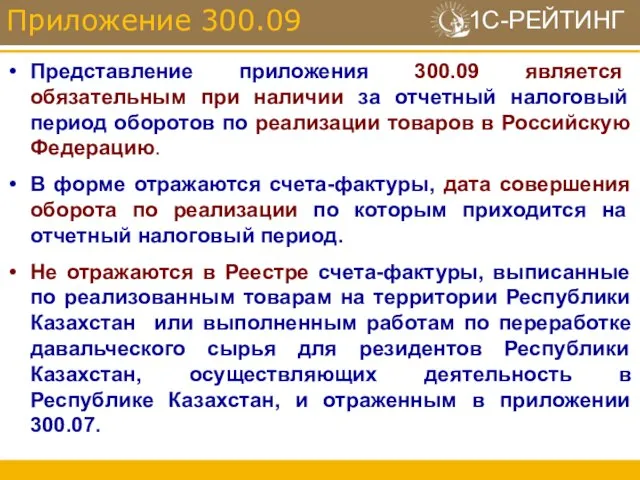

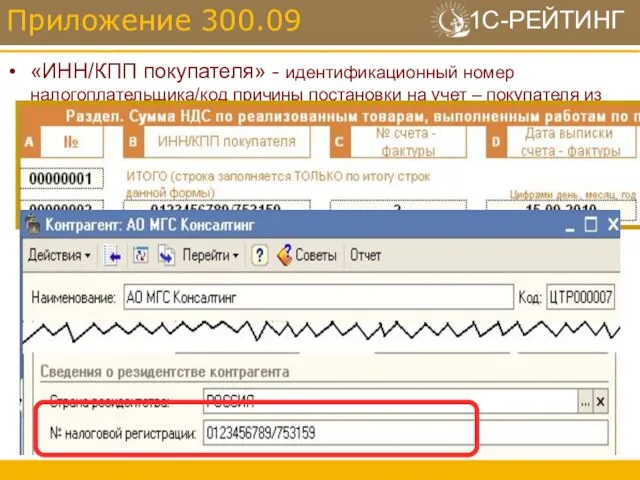

- 33. Представление приложения 300.09 является обязательным при наличии за отчетный налоговый период оборотов по реализации товаров в

- 34. «ИНН/КПП покупателя» - идентификационный номер налогоплательщика/код причины постановки на учет – покупателя из Российской Федерации. В

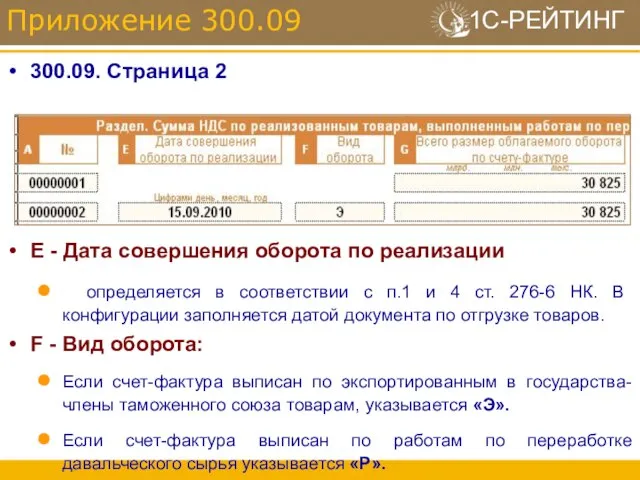

- 35. 300.09. Страница 2 Приложение 300.09 E - Дата совершения оборота по реализации определяется в соответствии с

- 36. Порядок заполнения формы 300.10 аналогичен порядку заполнения формы 300.09. При этом, в разделе «Сумма налога на

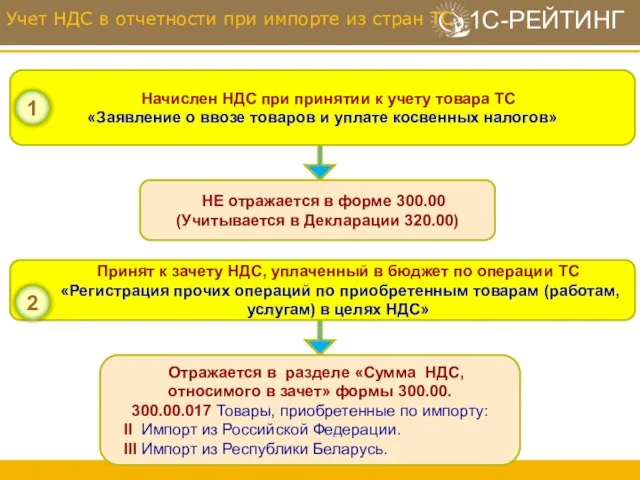

- 37. Учет НДС в отчетности при импорте из стран ТС

- 39. Скачать презентацию

Слайд 3Схема формы 300.00

Начисленный НДС

НДС, принятый к зачету

Зачет по НДС

Заявление о возврате превышения

Схема формы 300.00

Начисленный НДС

НДС, принятый к зачету

Зачет по НДС

Заявление о возврате превышения

Слайд 4Начисленный НДС

300.01 Оборот по реализации, облагаемый по нулевой ставке

300.02 Обороты по реализации

Начисленный НДС

300.01 Оборот по реализации, облагаемый по нулевой ставке

300.02 Обороты по реализации

Слайд 5П. 6: «Приложения к Декларации, за исключением форм 300.07 и 300.08, не

П. 6: «Приложения к Декларации, за исключением форм 300.07 и 300.08, не

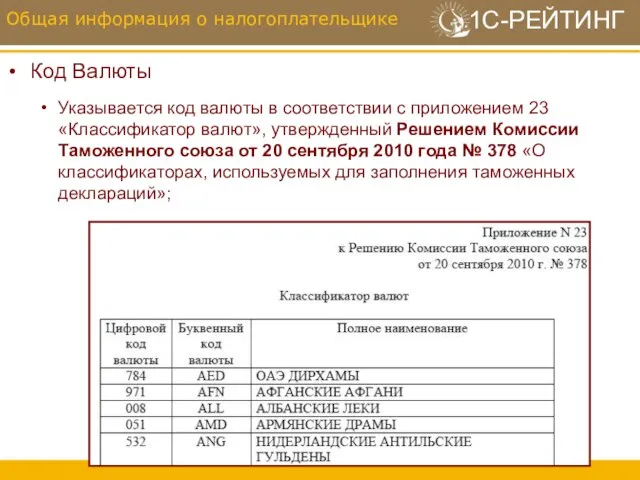

Слайд 6Код Валюты

Указывается код валюты в соответствии с приложением 23 «Классификатор валют», утвержденный

Код Валюты

Указывается код валюты в соответствии с приложением 23 «Классификатор валют», утвержденный

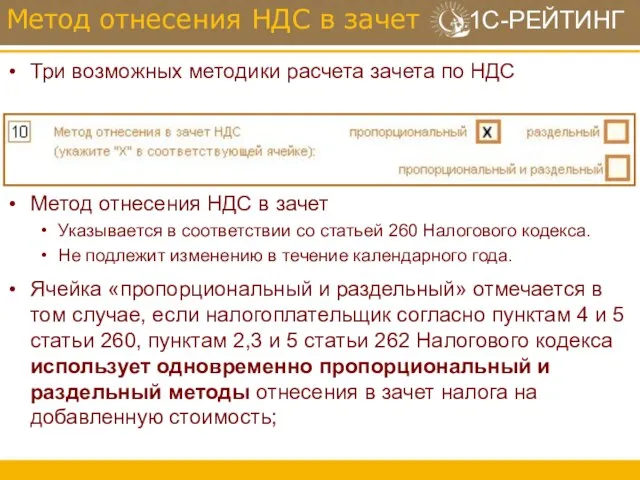

Слайд 7Три возможных методики расчета зачета по НДС

Метод отнесения НДС в зачет

Указывается в

Три возможных методики расчета зачета по НДС

Метод отнесения НДС в зачет

Указывается в

Слайд 8Одновременное использование пропорционального и раздельного методов

Реализация жилых зданий и аренда таких зданий

Одновременное использование пропорционального и раздельного методов

Реализация жилых зданий и аренда таких зданий

Слайд 9Одновременное использование пропорционального и раздельного методов

лизингодатель, использующий пропорциональный метод отнесения в зачет

Одновременное использование пропорционального и раздельного методов

лизингодатель, использующий пропорциональный метод отнесения в зачет

Слайд 10Раздел «Начисление НДС»:

300.00.001 – «Оборот, облагаемый НДС»

300.00.003 - «Оборот по реализации, облагаемый

Раздел «Начисление НДС»:

300.00.001 – «Оборот, облагаемый НДС»

300.00.003 - «Оборот по реализации, облагаемый

Слайд 11Распределение оборота на Облагаемый, освобожденный, 0% - в зависимости от ставки НДС

Распределение оборота на Облагаемый, освобожденный, 0% - в зависимости от ставки НДС

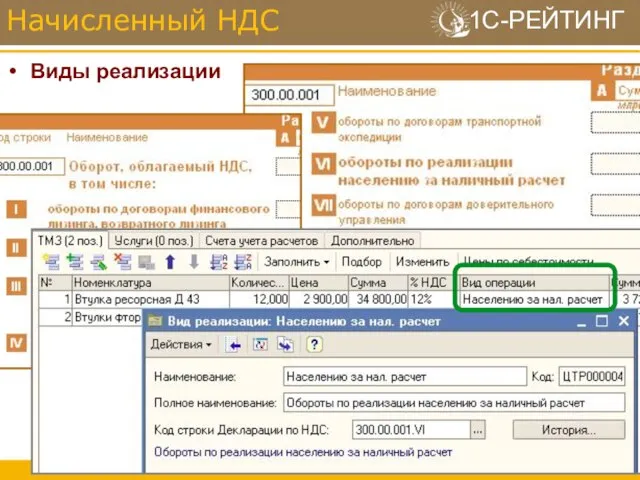

Слайд 12Виды реализации

Начисленный НДС

Виды реализации

Начисленный НДС

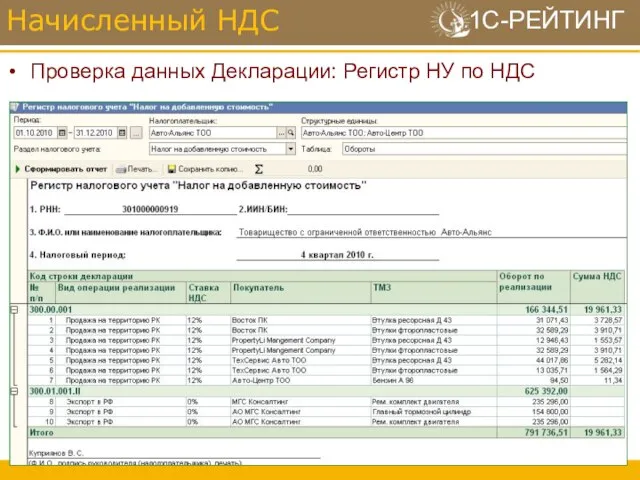

Слайд 13Проверка данных Декларации: Регистр НУ по НДС

Начисленный НДС

Проверка данных Декларации: Регистр НУ по НДС

Начисленный НДС

Слайд 14Специфические обороты по реализации (ст. 238)

Раздел начисленного НДС

Специфические обороты по реализации (ст. 238)

Раздел начисленного НДС

Слайд 15Раздел «НДС, принятый к зачету»:

300.00.014 Товары, работы, услуги, приобретенные с НДС в

Раздел «НДС, принятый к зачету»:

300.00.014 Товары, работы, услуги, приобретенные с НДС в

Слайд 16Ключевые показатели: Вид оборота и Вид поступления

Вид оборота. Для раздельного метода определяет

Ключевые показатели: Вид оборота и Вид поступления

Вид оборота. Для раздельного метода определяет

Слайд 17300.00.016 Товары, работы, услуги, по которым зачет НДС не разрешен (ст. 257

300.00.016 Товары, работы, услуги, по которым зачет НДС не разрешен (ст. 257

Слайд 18Импорт товаров:

Из прочих стран: документом «ГТД по импорту»

Поддерживается НДС методом зачета

НДС с

Импорт товаров:

Из прочих стран: документом «ГТД по импорту»

Поддерживается НДС методом зачета

НДС с

Слайд 19Проверка данных Декларации: Регистр НУ по НДС к возмещению

НДС, принятый к зачету

Проверка данных Декларации: Регистр НУ по НДС к возмещению

НДС, принятый к зачету

Слайд 20Отнесение в зачет (ст. 260)

НП, использующие в налоговом периоде одновременно пропорциональный и

Отнесение в зачет (ст. 260)

НП, использующие в налоговом периоде одновременно пропорциональный и

Слайд 21Метод отнесения НДС в зачет

Раздельный метод

Пропорциональный метод

Одновременно раздельный и пропорциональный метод

п.1 ст.

Метод отнесения НДС в зачет

Раздельный метод

Пропорциональный метод

Одновременно раздельный и пропорциональный метод

п.1 ст.

Слайд 22Зачет по НДС

Строки 300.00.024 I, 300.00.024 II, 300.00.024 III подлежат обязательному заполнению

Зачет по НДС

Строки 300.00.024 I, 300.00.024 II, 300.00.024 III подлежат обязательному заполнению

Слайд 23Перед началом сбора Декларации рекомендуется выполнить экспресс-проверку ведения учета

Декларация по НДС

Перед началом сбора Декларации рекомендуется выполнить экспресс-проверку ведения учета

Декларация по НДС

Слайд 24ТАМОЖЕННЫЙ СОЮЗ

ТАМОЖЕННЫЙ СОЮЗ

Слайд 25Определение состава участников Таможенного союза.

В 1С:Бухгалтерии 8

Определение состава участников Таможенного союза.

В 1С:Бухгалтерии 8

Слайд 26Методика учета операций

Методика учета операций

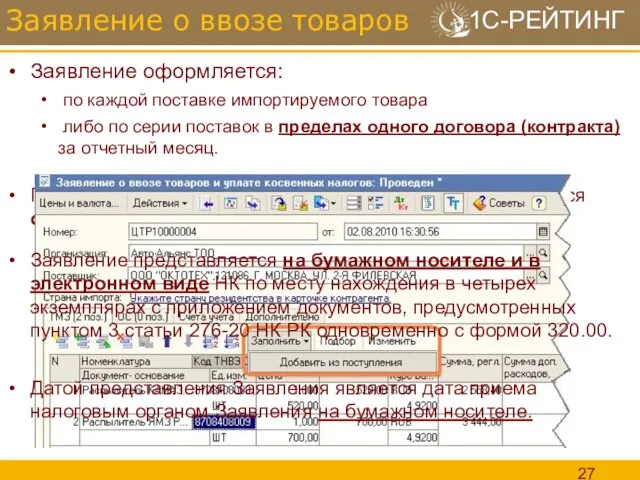

Слайд 27Поставки по разным контрактам/договорам декларируются отдельными заявлениями.

Заявление оформляется:

по каждой поставке импортируемого

Поставки по разным контрактам/договорам декларируются отдельными заявлениями.

Заявление оформляется:

по каждой поставке импортируемого

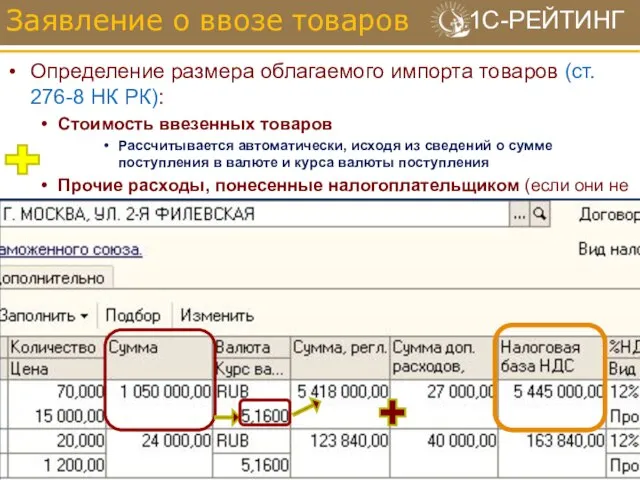

Слайд 28Определение размера облагаемого импорта товаров (ст. 276-8 НК РК):

Стоимость ввезенных товаров

Рассчитывается

Определение размера облагаемого импорта товаров (ст. 276-8 НК РК):

Стоимость ввезенных товаров

Рассчитывается

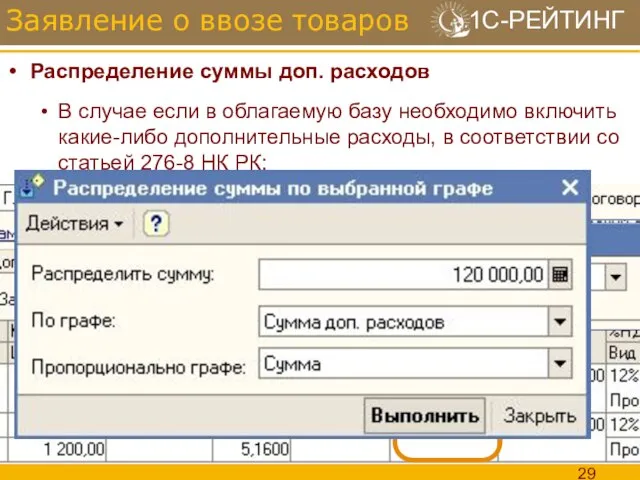

Слайд 29Распределение суммы доп. расходов

В случае если в облагаемую базу необходимо включить какие-либо

Распределение суммы доп. расходов

В случае если в облагаемую базу необходимо включить какие-либо

Слайд 30Выгрузка данных в электронном виде – в формате XML

Заявление о ввозе товаров

Выгрузка данных в электронном виде – в формате XML

Заявление о ввозе товаров

Слайд 31Применяется нулевая ставка НДС

Предприятие -экспортер обязано подтвердить операцию, предоставив в налоговый орган

Применяется нулевая ставка НДС

Предприятие -экспортер обязано подтвердить операцию, предоставив в налоговый орган

Слайд 32Общий принцип заполнения

Форма 300.00: Заполнение приложений

Общий принцип заполнения

Форма 300.00: Заполнение приложений

Слайд 33Представление приложения 300.09 является обязательным при наличии за отчетный налоговый период оборотов

Представление приложения 300.09 является обязательным при наличии за отчетный налоговый период оборотов

Слайд 34«ИНН/КПП покупателя» - идентификационный номер налогоплательщика/код причины постановки на учет – покупателя

«ИНН/КПП покупателя» - идентификационный номер налогоплательщика/код причины постановки на учет – покупателя

Слайд 35300.09. Страница 2

Приложение 300.09

E - Дата совершения оборота по реализации

определяется в

300.09. Страница 2

Приложение 300.09

E - Дата совершения оборота по реализации

определяется в

Слайд 36Порядок заполнения формы 300.10 аналогичен порядку заполнения формы 300.09.

При этом, в

Порядок заполнения формы 300.10 аналогичен порядку заполнения формы 300.09.

При этом, в

Слайд 37Учет НДС в отчетности при импорте из стран ТС

Учет НДС в отчетности при импорте из стран ТС

Федеральная программа пенсионного обеспечения работников государственного сектора

Федеральная программа пенсионного обеспечения работников государственного сектора СИСТЕМА АВТОМАТИЗИРОВАННОГО ПРОЕКТИРОВАНИЯ

СИСТЕМА АВТОМАТИЗИРОВАННОГО ПРОЕКТИРОВАНИЯ Ирак 10 класс

Ирак 10 класс Отчёт о работе МО учителей начальных классов

Отчёт о работе МО учителей начальных классов DBMS_lecture4

DBMS_lecture4 Презентация на тему Презентация к конспекту по ЭГИРУ ЗАРУБЕЖНАЯ ЕВРОПА

Презентация на тему Презентация к конспекту по ЭГИРУ ЗАРУБЕЖНАЯ ЕВРОПА  Презентация на тему Основные компоненты компьютера

Презентация на тему Основные компоненты компьютера ТЕМА : ГЛАГОЛ

ТЕМА : ГЛАГОЛ Александр Сергеевич Пушкин 1799-1837

Александр Сергеевич Пушкин 1799-1837 Trend Micro Smart Protection NetworkЗащита стала умней

Trend Micro Smart Protection NetworkЗащита стала умней Твоя гражданская позиция. - презентация

Твоя гражданская позиция. - презентация Презентация на тему Вирусы, друзья и враги

Презентация на тему Вирусы, друзья и враги Практические методы и подходы к определению числа часов использования заявленной мощности (ЧЧИМ) и отнесения потребителей к соо

Практические методы и подходы к определению числа часов использования заявленной мощности (ЧЧИМ) и отнесения потребителей к соо Требования к служебному поведению государственного гражданского служащего

Требования к служебному поведению государственного гражданского служащего Центр реализации образовательных проектов

Центр реализации образовательных проектов Сделай Новогоднюю ёлочку своими руками

Сделай Новогоднюю ёлочку своими руками Узоры на рукавичках

Узоры на рукавичках Вело-турклуб 30-й меридиан. Велосипедный туризм

Вело-турклуб 30-й меридиан. Велосипедный туризм Закон на нашей Земле. Правовой урок

Закон на нашей Земле. Правовой урок Последствия для потребителей решений Правительства РФ в части оплаты электрической энергии и мощности

Последствия для потребителей решений Правительства РФ в части оплаты электрической энергии и мощности Крымская война (1853-1856)

Крымская война (1853-1856) Виртуальная школа

Виртуальная школа Алгоритм проведения аттестации педагогических работников для установления соответствия уровня их квалификации требованиям, пре

Алгоритм проведения аттестации педагогических работников для установления соответствия уровня их квалификации требованиям, пре Практика проведения административных расследований в деятельности Управления Роспотребнадзора по Тверской области

Практика проведения административных расследований в деятельности Управления Роспотребнадзора по Тверской области тестирование обучающихся образовательных учреждений Санкт-Петербурга с использованием АИС «Знак» по общеобразовательным пред

тестирование обучающихся образовательных учреждений Санкт-Петербурга с использованием АИС «Знак» по общеобразовательным пред AEGEE-MINSKDeveloping possibilities

AEGEE-MINSKDeveloping possibilities Презентация на тему Стиль одежды

Презентация на тему Стиль одежды Особенности художественной фотографии

Особенности художественной фотографии