- Тематический семинар

Содержание

- 2. Форма 100.00 Декларации по КПН за 2010 год утверждена приказом Министерства финансов РК от «24» декабря

- 3. Существенных изменений в структуре Декларации по КПН за 2010 год по сравнению с Декларацией по КПН

- 4. Финансовая отчетность Статья 149 п. 2 Налогового кодекса: Одновременно с декларацией по корпоративному подоходному налогу плательщик

- 5. НСФО №1 – регламентируется Разделом 2 «Составление ФО» и формы ФО утверждаются непосредственно в Приложении к

- 6. Заполнение формы 100.00 Н300 Регистры учета ФА Н800 Н840 НУ+ПР Справочник «Статьи затрат», коды строк декларации

- 7. Заполнение формы 100.00 Заполнение основной формы осуществляется по данным Налогового Плана счетов, в ней отражаются обороты

- 8. Заполнение формы 100.00 Для корректного заполнения «доходной» части формы 100.00 необходимо: В справочнике «Доходы» установить привязку

- 9. Заполнение формы 100.00 Для корректного заполнения «расходной» части формы 100.00 необходимо: В справочнике «Статьи затрат» установить

- 10. Для статей затрат, не разрешенных к вычету (расходы сверх норм, штрафы в бюджет и т.п), нужно

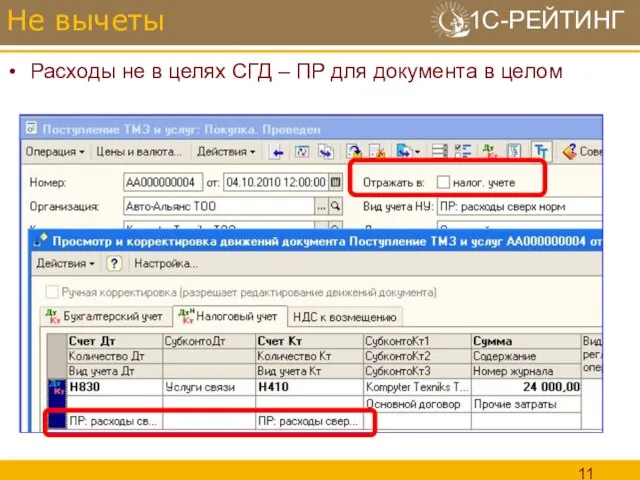

- 11. Расходы не в целях СГД – ПР для документа в целом Не вычеты

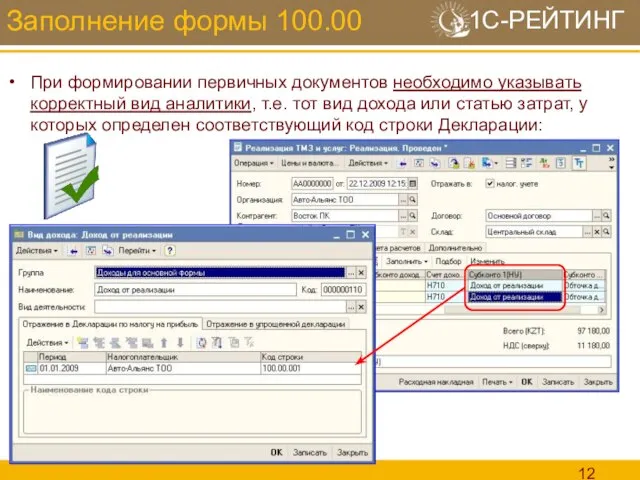

- 12. Заполнение формы 100.00 При формировании первичных документов необходимо указывать корректный вид аналитики, т.е. тот вид дохода

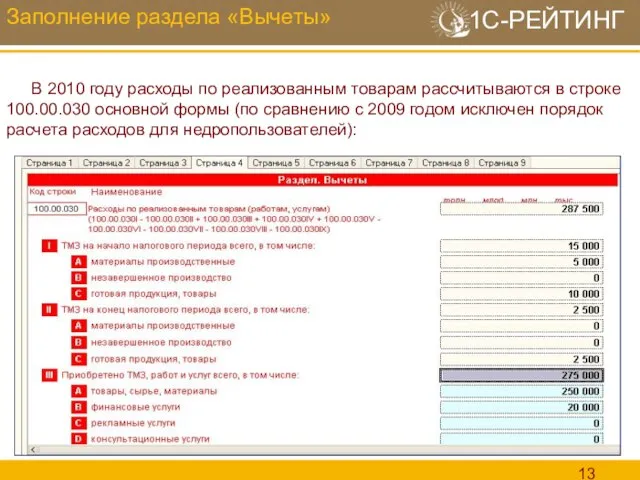

- 13. Заполнение раздела «Вычеты» В 2010 году расходы по реализованным товарам рассчитываются в строке 100.00.030 основной формы

- 14. Строка 100.00.030 - Расчет ТМЗ Стоимость ТМЗ, относимых на вычеты, определяется расчетным способом: 100.00.030I 100.00.030II 100.00.030III

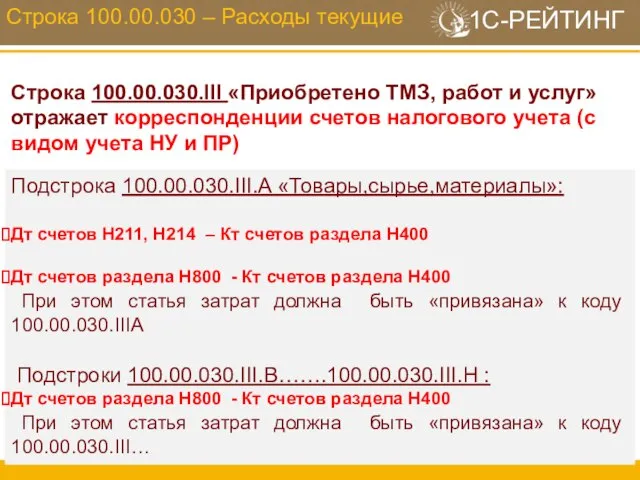

- 15. Строка 100.00.030 – Расходы текущие Строка 100.00.030.III «Приобретено ТМЗ, работ и услуг» отражает корреспонденции счетов налогового

- 16. Строка 100.00.030 - Расходы по Зарплате Дт счетов раздела Н800 - Кт счетов раздела Н400 в

- 17. Внимание! В строке 100.00.030.IV отражаются «чистые» вычеты. Расходы на оплату труда и др. Доходы физ. лиц

- 18. Строка 100.00.030 - РБП При расчете вычетов по РБП рассматриваются две основные схемы: Строка 100.00.030.V -

- 19. Обратите внимание: Все расходы по РБП (аналитика отнесения на вычеты элементов справочника РБП) классифицируются по кодам

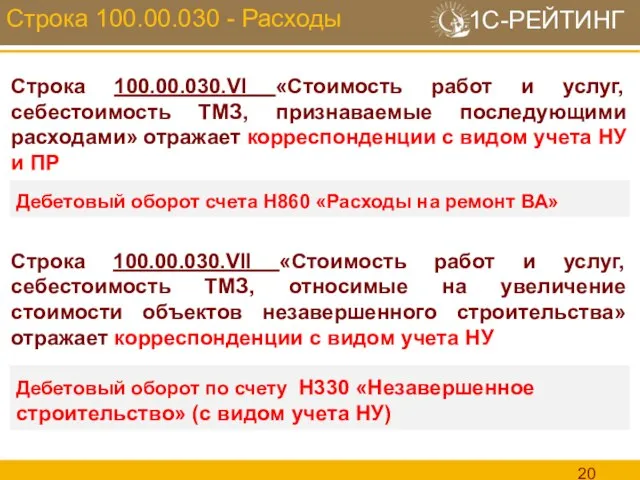

- 20. Строка 100.00.030 - Расходы Дебетовый оборот счета Н860 «Расходы на ремонт ВА» Строка 100.00.030.VI «Стоимость работ

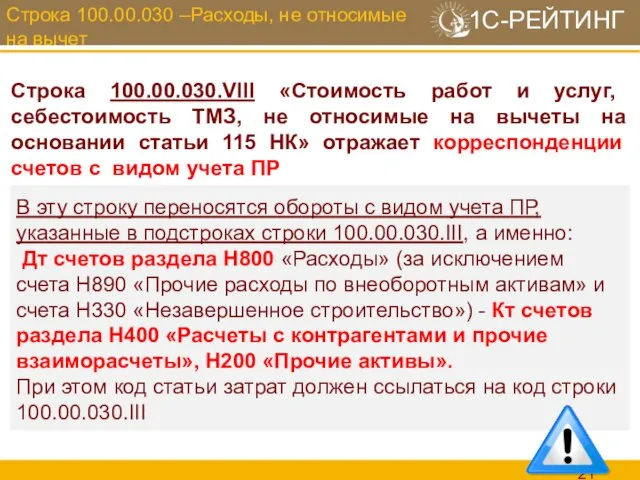

- 21. Строка 100.00.030 –Расходы, не относимые на вычет В эту строку переносятся обороты с видом учета ПР,

- 22. Приложение100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

- 23. Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам» Приложение заполняется ТОЛЬКО НЕПЛАТЕЛЬЩИКАМИ НДС! (пункт

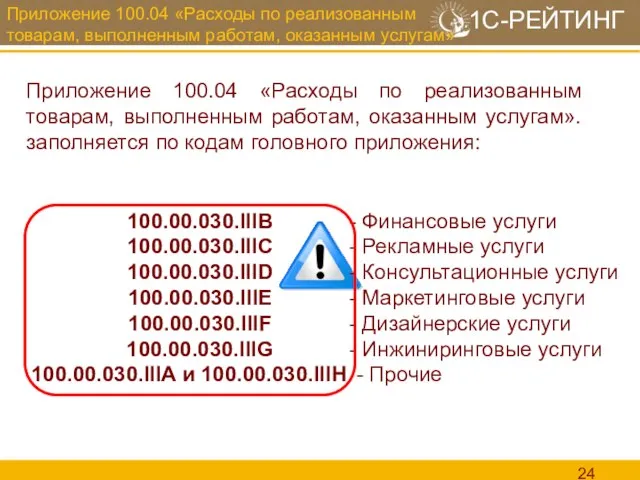

- 24. Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам» Приложение 100.04 «Расходы по реализованным товарам,

- 25. Приложение 100.07 «Вычеты по фиксированным активам» Приложение 100.07 – «Вычеты по фиксированным активам»

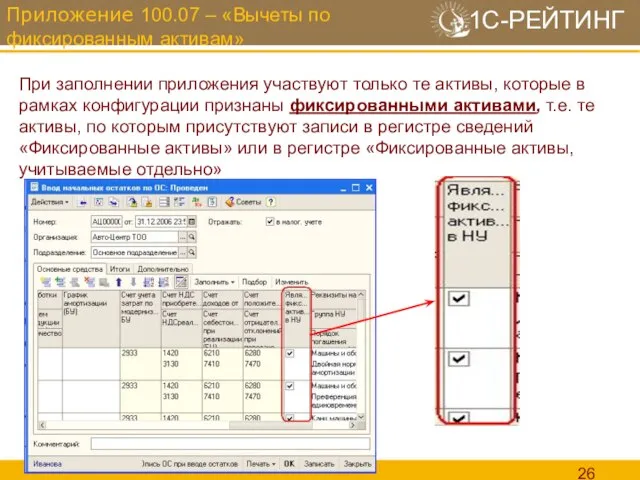

- 26. Приложение 100.07 – «Вычеты по фиксированным активам» При заполнении приложения участвуют только те активы, которые в

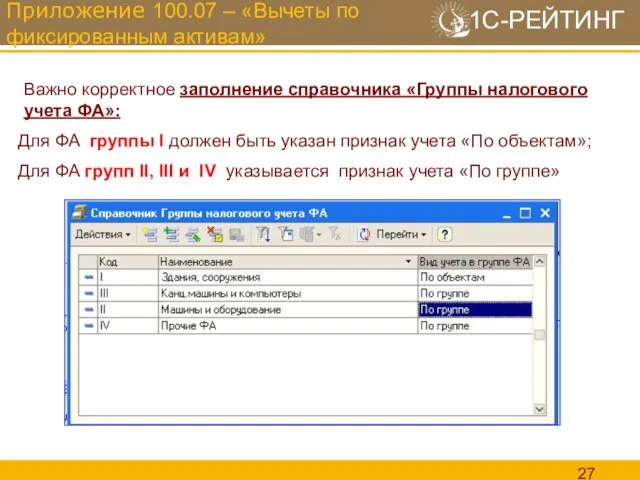

- 27. Приложение 100.07 – «Вычеты по фиксированным активам» Важно корректное заполнение справочника «Группы налогового учета ФА»: Для

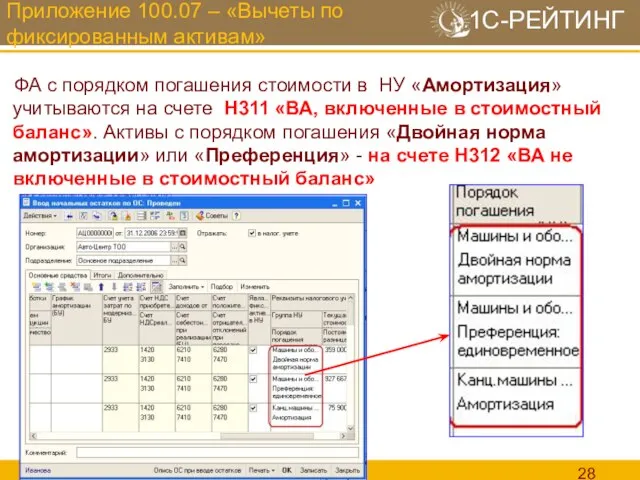

- 28. Приложение 100.07 – «Вычеты по фиксированным активам» ФА с порядком погашения стоимости в НУ «Амортизация» учитываются

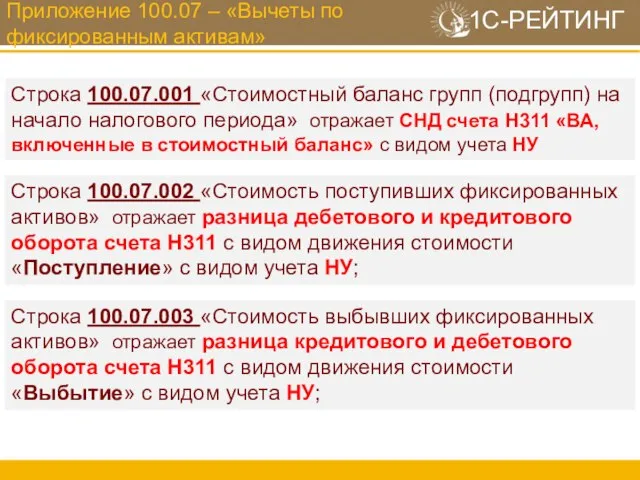

- 29. Приложение 100.07 – «Вычеты по фиксированным активам» Строка 100.07.001 «Стоимостный баланс групп (подгрупп) на начало налогового

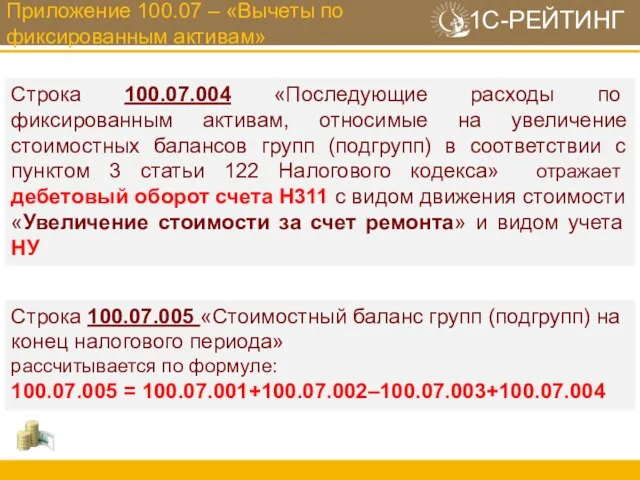

- 30. Приложение 100.07 – «Вычеты по фиксированным активам» Строка 100.07.004 «Последующие расходы по фиксированным активам, относимые на

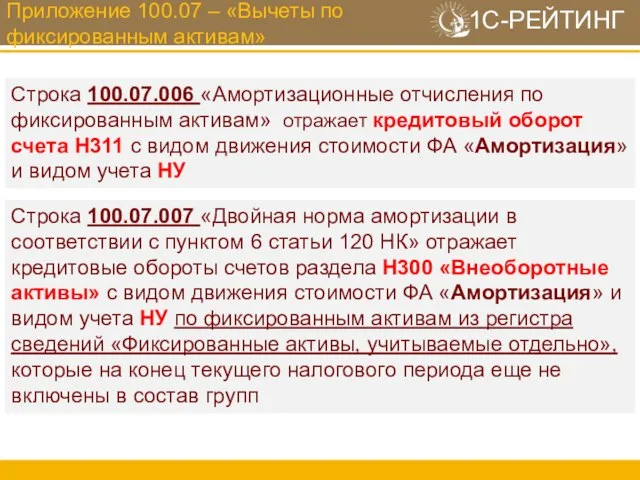

- 31. Приложение 100.07 – «Вычеты по фиксированным активам» Строка 100.07.006 «Амортизационные отчисления по фиксированным активам» отражает кредитовый

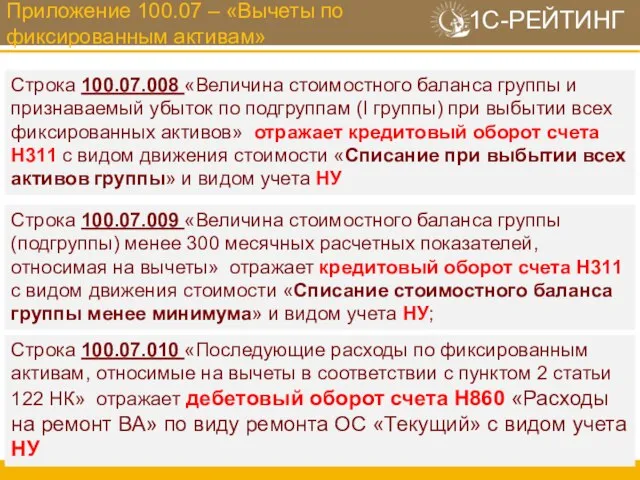

- 32. Приложение 100.07 – «Вычеты по фиксированным активам» Строка 100.07.008 «Величина стоимостного баланса группы и признаваемый убыток

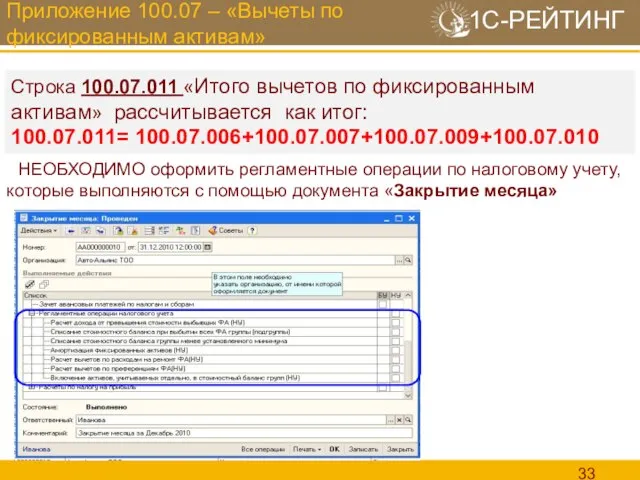

- 33. Приложение 100.07 – «Вычеты по фиксированным активам» НЕОБХОДИМО оформить регламентные операции по налоговому учету, которые выполняются

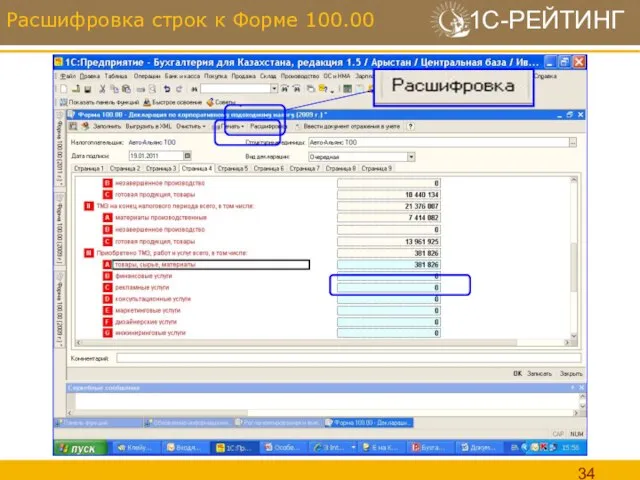

- 34. Расшифровка строк к Форме 100.00

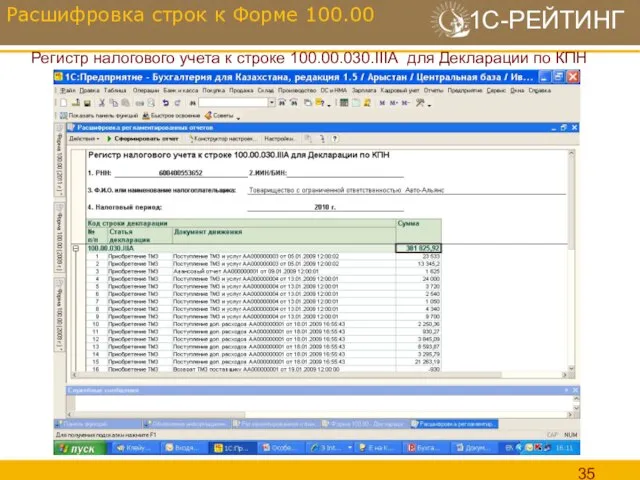

- 35. Расшифровка строк к Форме 100.00 Регистр налогового учета к строке 100.00.030.IIIА для Декларации по КПН

- 37. Скачать презентацию

Слайд 3Существенных изменений в структуре Декларации по КПН за 2010 год по сравнению

Существенных изменений в структуре Декларации по КПН за 2010 год по сравнению

Слайд 4 Финансовая отчетность

Статья 149 п. 2 Налогового кодекса:

Одновременно с декларацией по корпоративному

Финансовая отчетность

Статья 149 п. 2 Налогового кодекса:

Одновременно с декларацией по корпоративному

Слайд 5НСФО №1 – регламентируется Разделом 2 «Составление ФО» и формы ФО утверждаются

НСФО №1 – регламентируется Разделом 2 «Составление ФО» и формы ФО утверждаются

Слайд 6Заполнение формы 100.00

Н300

Регистры учета ФА

Н800 Н840 НУ+ПР

Справочник «Статьи затрат», коды строк

Заполнение формы 100.00

Н300

Регистры учета ФА

Н800 Н840 НУ+ПР

Справочник «Статьи затрат», коды строк

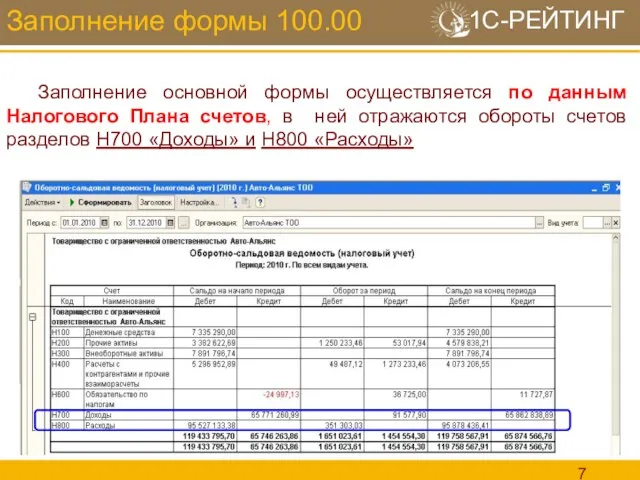

Слайд 7Заполнение формы 100.00

Заполнение основной формы осуществляется по данным Налогового Плана счетов, в

Заполнение формы 100.00

Заполнение основной формы осуществляется по данным Налогового Плана счетов, в

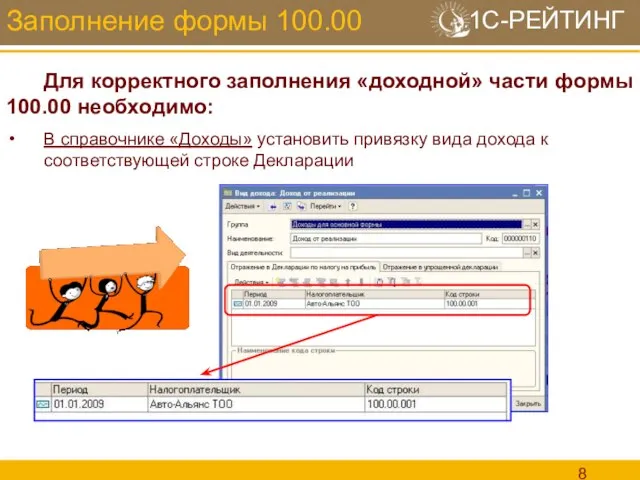

Слайд 8Заполнение формы 100.00

Для корректного заполнения «доходной» части формы 100.00 необходимо:

В справочнике «Доходы»

Заполнение формы 100.00

Для корректного заполнения «доходной» части формы 100.00 необходимо:

В справочнике «Доходы»

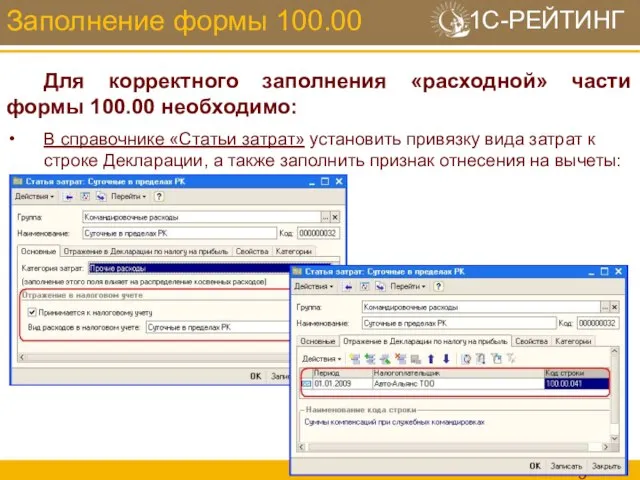

Слайд 9Заполнение формы 100.00

Для корректного заполнения «расходной» части формы 100.00 необходимо:

В справочнике «Статьи

Заполнение формы 100.00

Для корректного заполнения «расходной» части формы 100.00 необходимо:

В справочнике «Статьи

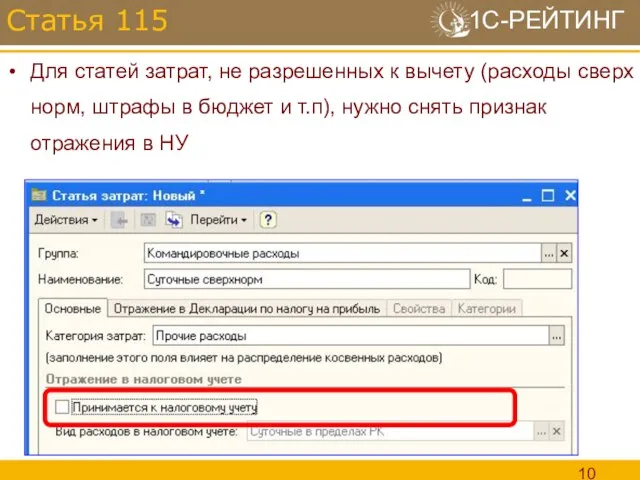

Слайд 10Для статей затрат, не разрешенных к вычету (расходы сверх норм, штрафы в

Для статей затрат, не разрешенных к вычету (расходы сверх норм, штрафы в

Слайд 11Расходы не в целях СГД – ПР для документа в целом

Не вычеты

Расходы не в целях СГД – ПР для документа в целом

Не вычеты

Слайд 12Заполнение формы 100.00

При формировании первичных документов необходимо указывать корректный вид аналитики, т.е.

Заполнение формы 100.00

При формировании первичных документов необходимо указывать корректный вид аналитики, т.е.

Слайд 13Заполнение раздела «Вычеты»

В 2010 году расходы по реализованным товарам рассчитываются в строке

Заполнение раздела «Вычеты»

В 2010 году расходы по реализованным товарам рассчитываются в строке

Слайд 14Строка 100.00.030 - Расчет ТМЗ

Стоимость ТМЗ, относимых на вычеты, определяется расчетным способом:

100.00.030I

100.00.030II

100.00.030III

Сальдо

Строка 100.00.030 - Расчет ТМЗ

Стоимость ТМЗ, относимых на вычеты, определяется расчетным способом:

100.00.030I

100.00.030II

100.00.030III

Сальдо

Слайд 15Строка 100.00.030 – Расходы текущие

Строка 100.00.030.III «Приобретено ТМЗ, работ и услуг» отражает

Строка 100.00.030 – Расходы текущие

Строка 100.00.030.III «Приобретено ТМЗ, работ и услуг» отражает

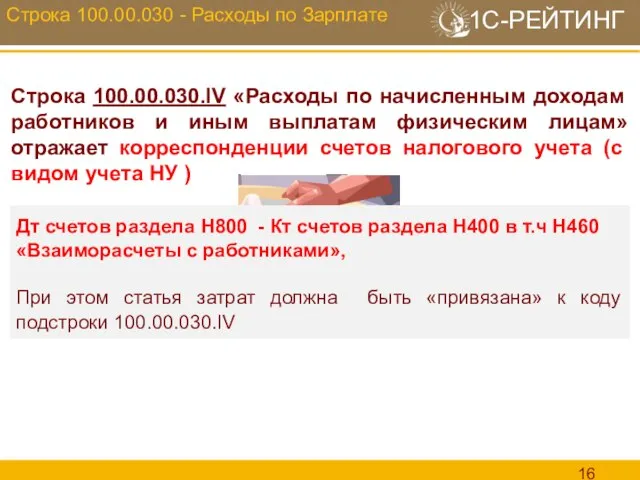

Слайд 16Строка 100.00.030 - Расходы по Зарплате

Дт счетов раздела Н800 - Кт счетов

Строка 100.00.030 - Расходы по Зарплате

Дт счетов раздела Н800 - Кт счетов

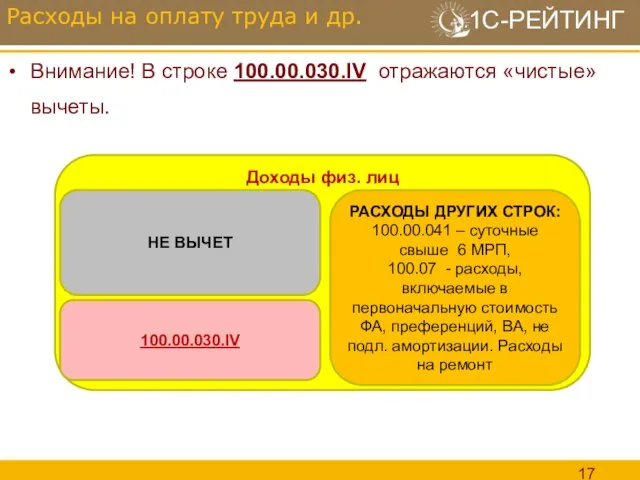

Слайд 17Внимание! В строке 100.00.030.IV отражаются «чистые» вычеты.

Расходы на оплату труда и др.

Доходы

Внимание! В строке 100.00.030.IV отражаются «чистые» вычеты.

Расходы на оплату труда и др.

Доходы

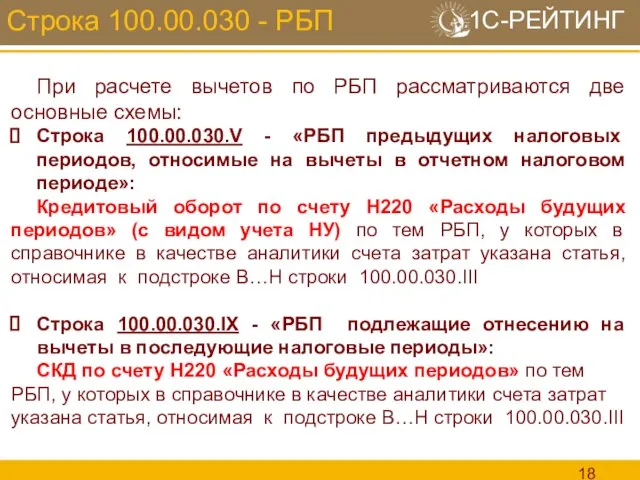

Слайд 18Строка 100.00.030 - РБП

При расчете вычетов по РБП рассматриваются две основные схемы:

Строка

Строка 100.00.030 - РБП

При расчете вычетов по РБП рассматриваются две основные схемы:

Строка

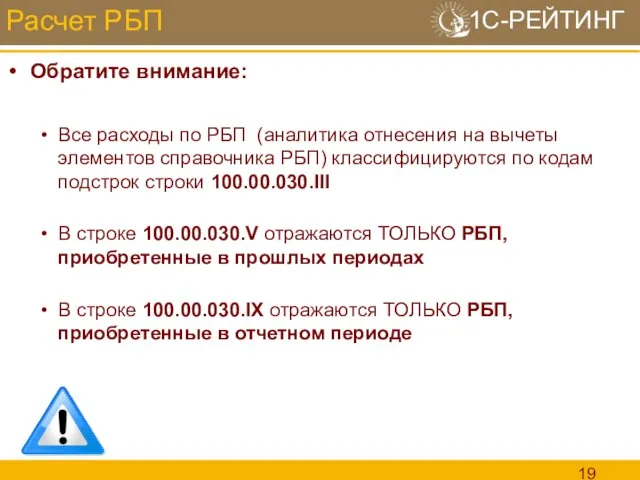

Слайд 19Обратите внимание:

Все расходы по РБП (аналитика отнесения на вычеты элементов справочника РБП)

Обратите внимание:

Все расходы по РБП (аналитика отнесения на вычеты элементов справочника РБП)

Слайд 20Строка 100.00.030 - Расходы

Дебетовый оборот счета Н860 «Расходы на ремонт ВА»

Строка 100.00.030.VI

Строка 100.00.030 - Расходы

Дебетовый оборот счета Н860 «Расходы на ремонт ВА»

Строка 100.00.030.VI

Слайд 21Строка 100.00.030 –Расходы, не относимые на вычет

В эту строку переносятся обороты с

Строка 100.00.030 –Расходы, не относимые на вычет

В эту строку переносятся обороты с

Слайд 22Приложение100.04

«Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение100.04

«Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Слайд 23Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение заполняется ТОЛЬКО

Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение заполняется ТОЛЬКО

Слайд 24Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение 100.04 «Расходы

Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение 100.04 «Расходы

Слайд 25Приложение 100.07

«Вычеты по фиксированным активам»

Приложение 100.07 – «Вычеты по фиксированным активам»

Приложение 100.07

«Вычеты по фиксированным активам»

Приложение 100.07 – «Вычеты по фиксированным активам»

Слайд 26Приложение 100.07 – «Вычеты по фиксированным активам»

При заполнении приложения участвуют только те

Приложение 100.07 – «Вычеты по фиксированным активам»

При заполнении приложения участвуют только те

Слайд 27Приложение 100.07 – «Вычеты по фиксированным активам»

Важно корректное заполнение справочника «Группы налогового

Приложение 100.07 – «Вычеты по фиксированным активам»

Важно корректное заполнение справочника «Группы налогового

Слайд 28Приложение 100.07 – «Вычеты по фиксированным активам»

ФА с порядком погашения стоимости в

Приложение 100.07 – «Вычеты по фиксированным активам»

ФА с порядком погашения стоимости в

Слайд 29Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.001 «Стоимостный баланс групп (подгрупп)

Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.001 «Стоимостный баланс групп (подгрупп)

Слайд 30Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.004 «Последующие расходы по фиксированным

Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.004 «Последующие расходы по фиксированным

Слайд 31Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.006 «Амортизационные отчисления по фиксированным

Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.006 «Амортизационные отчисления по фиксированным

Слайд 32Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.008 «Величина стоимостного баланса группы

Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.008 «Величина стоимостного баланса группы

Слайд 33Приложение 100.07 – «Вычеты по фиксированным активам»

НЕОБХОДИМО оформить регламентные операции по

Приложение 100.07 – «Вычеты по фиксированным активам»

НЕОБХОДИМО оформить регламентные операции по

Слайд 34Расшифровка строк к Форме 100.00

Расшифровка строк к Форме 100.00

Слайд 35Расшифровка строк к Форме 100.00

Регистр налогового учета к строке 100.00.030.IIIА для Декларации

Расшифровка строк к Форме 100.00

Регистр налогового учета к строке 100.00.030.IIIА для Декларации

ИКБ Лизинг. Решение для бизнеса

ИКБ Лизинг. Решение для бизнеса Целевой подход в менеджменте. Понятие и формирование миссии организации. (Тема 4)

Целевой подход в менеджменте. Понятие и формирование миссии организации. (Тема 4) Устойчивое развитие социо-эколого-экономической системы

Устойчивое развитие социо-эколого-экономической системы Применение новых образовательных технологий в 1 ступени МОУ Крюковской оош.

Применение новых образовательных технологий в 1 ступени МОУ Крюковской оош. Свойства параллельных прямых

Свойства параллельных прямых Культура СССР

Культура СССР Автостереограммы

Автостереограммы Химия - страна чудес

Химия - страна чудес Презентация на тему Своя игра К Юбилею Ломоносова

Презентация на тему Своя игра К Юбилею Ломоносова  Хочешь свой бизнес?

Хочешь свой бизнес? Orientation

Orientation ابعاد خود کارآمدی کارآفرینانه

ابعاد خود کارآمدی کارآفرینانه Презентация на тему Ракообразные

Презентация на тему Ракообразные  CASUAL - Современная городская одежда

CASUAL - Современная городская одежда Модель гражданско-патриотического воспитания школьников в условиях сельской малокомплектной школы

Модель гражданско-патриотического воспитания школьников в условиях сельской малокомплектной школы Кредитно-денежная система и кредитно-денежная политика

Кредитно-денежная система и кредитно-денежная политика Нефтепродукты

Нефтепродукты Основные тенденции развития российской экономики: от рецессии к стагнации

Основные тенденции развития российской экономики: от рецессии к стагнации Університети Середньовіччя

Університети Середньовіччя Emergency Medical Services

Emergency Medical Services НИКТО НЕ ДОЛЖЕН СТЫДИТЬСЯ УЧИТЬСЯ Альбрехт Дюрерхудожник эпохи Возрождения

НИКТО НЕ ДОЛЖЕН СТЫДИТЬСЯ УЧИТЬСЯ Альбрехт Дюрерхудожник эпохи Возрождения Искусство Рококо. Ватто

Искусство Рококо. Ватто Проект. Введение

Проект. Введение птицы

птицы Презентация Семенов (3) (1)

Презентация Семенов (3) (1) Вирусы, Трояны и как от них защититься.

Вирусы, Трояны и как от них защититься. Основные направления взаимодействия промышленных и эксплуатационных предприятий авиационного комплекса России в рамках системы

Основные направления взаимодействия промышленных и эксплуатационных предприятий авиационного комплекса России в рамках системы Кипр

Кипр