- ТЭОП лекции

Содержание

- 2. 1. Понятие инвестиционного проекта

- 3. ПРОЕКТ Проект – комплекс взаимосвязанных мероприятий, направленный на создание уникального продукта или услуги в условиях временных

- 4. ОСНОВНЫЕ ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ ОПЕРАЦИОННОЙ И ПРОЕКТНОЙ ДЕЯТЕЛЬНОСТИ Текущая деятельность: эта работа периодически повторяется; не определена дата

- 5. Инвестиции (Федеральный закон №39-ФЗ от 25.02.1999г. с изменениями «Об инвестиционной деятельности в РФ, осуществляемой в форме

- 6. Реальные инвестиции (капитальные вложения) – это: Приобретение целостных имущественных комплексов Реконструкция Модернизация Новое строительство Обновление отдельных

- 7. Инвестиционный проект (Федеральный закон №39-ФЗ) - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в

- 8. Жизненный цикл проекта – промежуток времени от состояния «когда проекта еще нет» до состояния «когда проекта

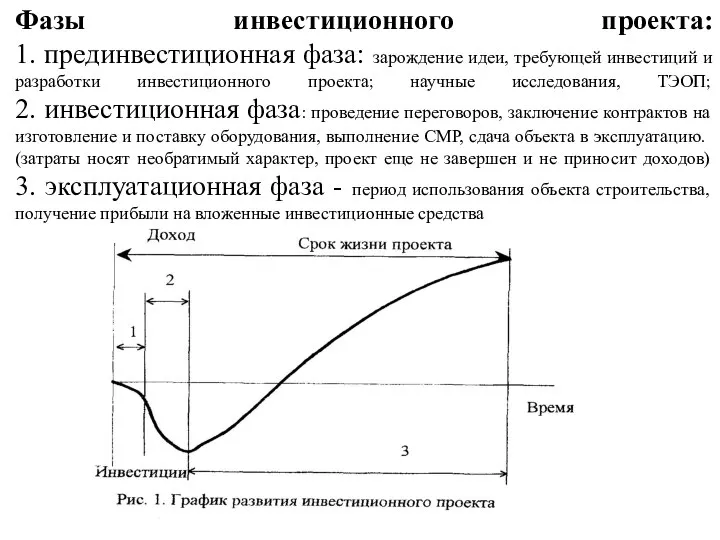

- 9. Фазы инвестиционного проекта: 1. прединвестиционная фаза: зарождение идеи, требующей инвестиций и разработки инвестиционного проекта; научные исследования,

- 10. Жизненный цикл и вехи проекта Окончание каждой фазы знаменуется вехой. Веха — это опорная точка, отмечающая

- 11. Проекты и программы в организации Программа - это ряд связанных друг с другом проектов. Программы могут

- 12. Управление программой ГОСТ Р ИСО 21500 п.3.5.3.3.

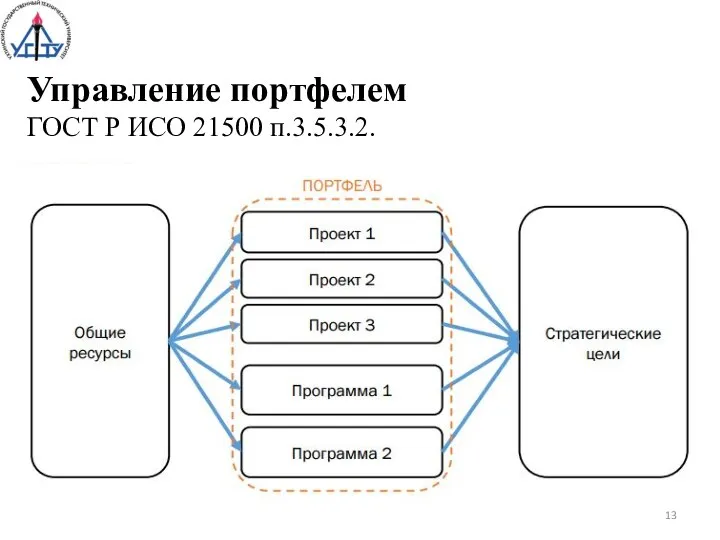

- 13. Управление портфелем ГОСТ Р ИСО 21500 п.3.5.3.2.

- 14. Проектная деятельность и менеджмент проектной деятельности в организации ГОСТ СМПД п.4.

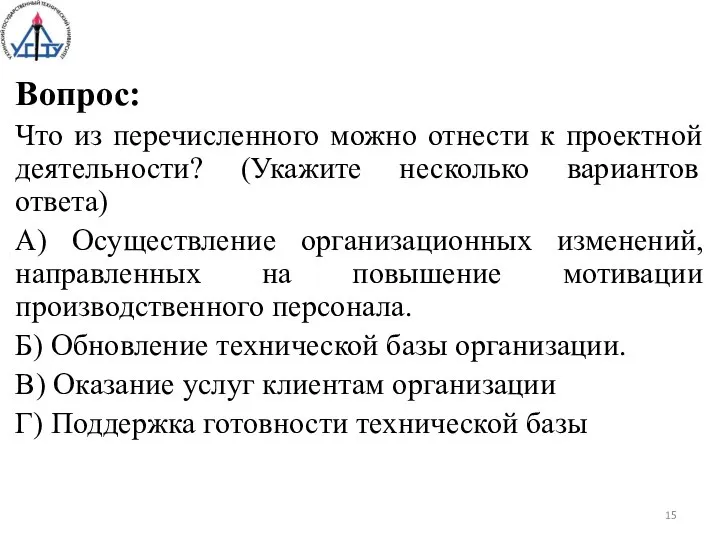

- 15. Вопрос: Что из перечисленного можно отнести к проектной деятельности? (Укажите несколько вариантов ответа) А) Осуществление организационных

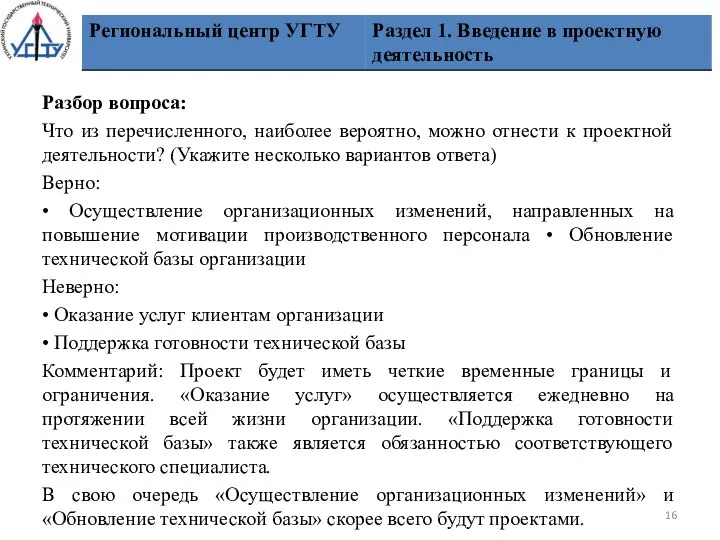

- 16. Разбор вопроса: Что из перечисленного, наиболее вероятно, можно отнести к проектной деятельности? (Укажите несколько вариантов ответа)

- 17. Вопрос: Определите к какому компоненту проектной деятельности наиболее вероятно относится следующее описание: Совокупность ИТ проектов организации,

- 18. Разбор вопроса: Определите к какому компоненту проектной деятельности наиболее вероятно относится следующее описание: Совокупность ИТ проектов

- 19. Вопрос: Для достижения стратегической цели необходимо осуществить серию преобразований в организации: внедрить новую информационную систему, открыть

- 20. Разбор вопроса: Для достижения стратегической цели необходимо осуществить серию преобразований в организации: внедрить новую информационную систему,

- 21. Вопрос: Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа) • Разделение проекта на фазы

- 22. Разбор вопроса: Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа) Верно: • Разделение проекта

- 23. Проект отличается от процессной деятельности тем, что … проект является непрерывной деятельностью, а процесс – единоразовым

- 24. 4. Проект – это … инженерная, техническая, организационно-правовая документация по реализации запланированного мероприятия ограниченное по времени,

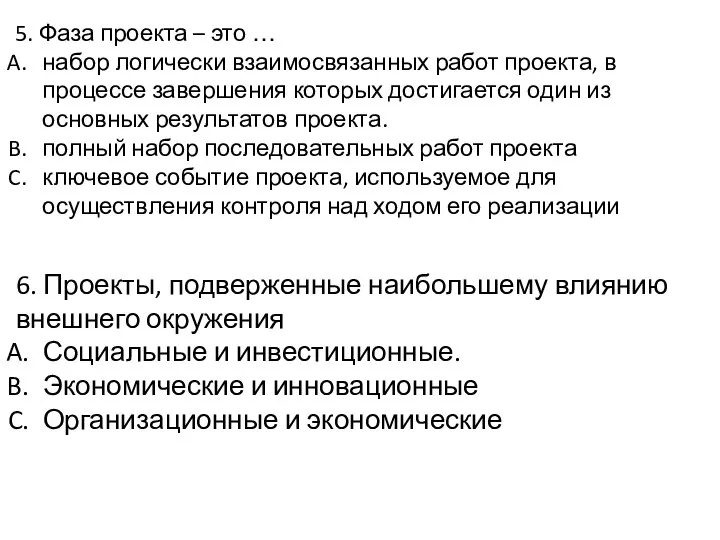

- 25. 5. Фаза проекта – это … набор логически взаимосвязанных работ проекта, в процессе завершения которых достигается

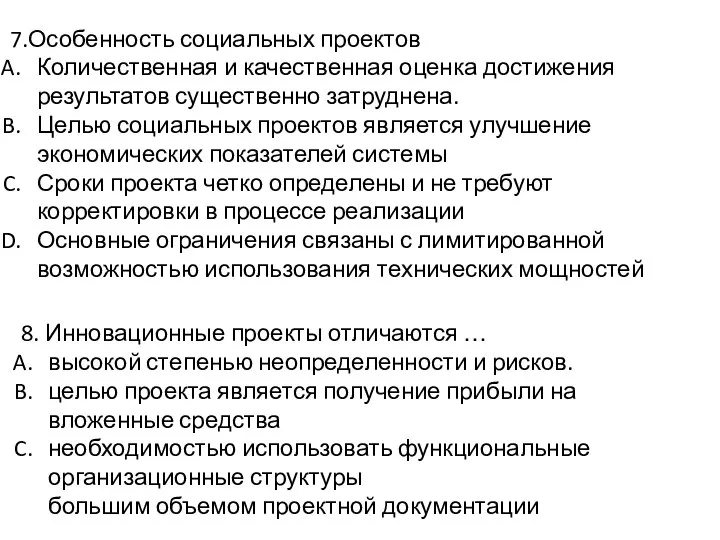

- 26. 7.Особенность социальных проектов Количественная и качественная оценка достижения результатов существенно затруднена. Целью социальных проектов является улучшение

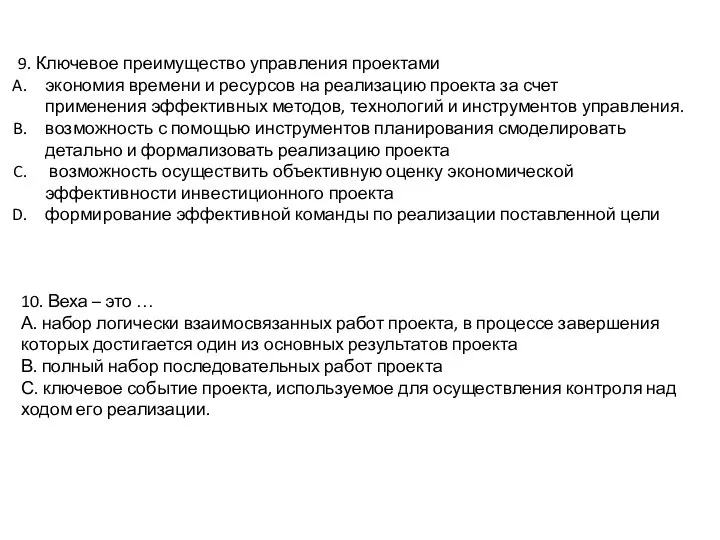

- 27. 9. Ключевое преимущество управления проектами экономия времени и ресурсов на реализацию проекта за счет применения эффективных

- 28. Ключевые роли проекта ГОСТ Р ИСО 21500 п.3.8

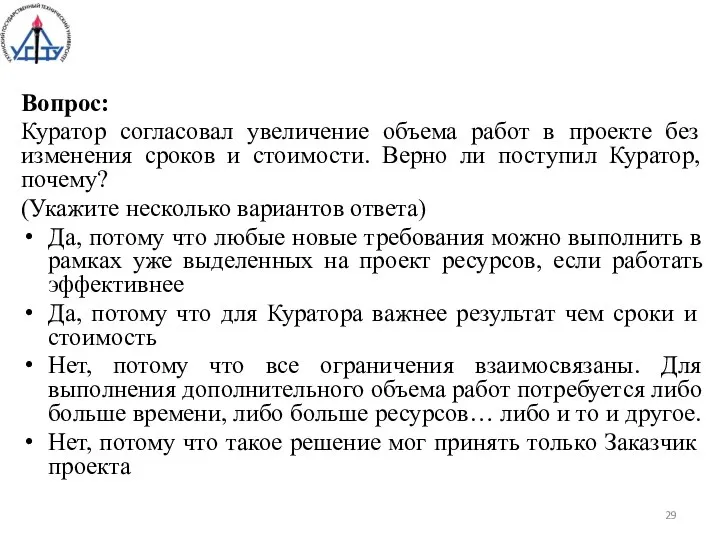

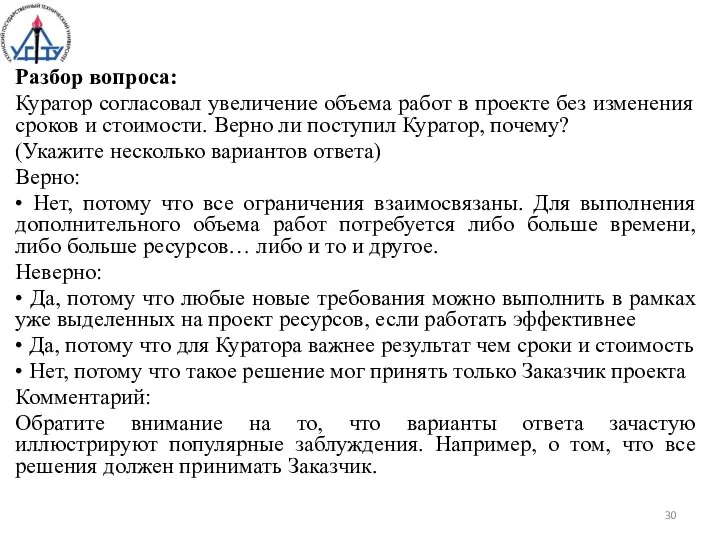

- 29. Вопрос: Куратор согласовал увеличение объема работ в проекте без изменения сроков и стоимости. Верно ли поступил

- 30. Разбор вопроса: Куратор согласовал увеличение объема работ в проекте без изменения сроков и стоимости. Верно ли

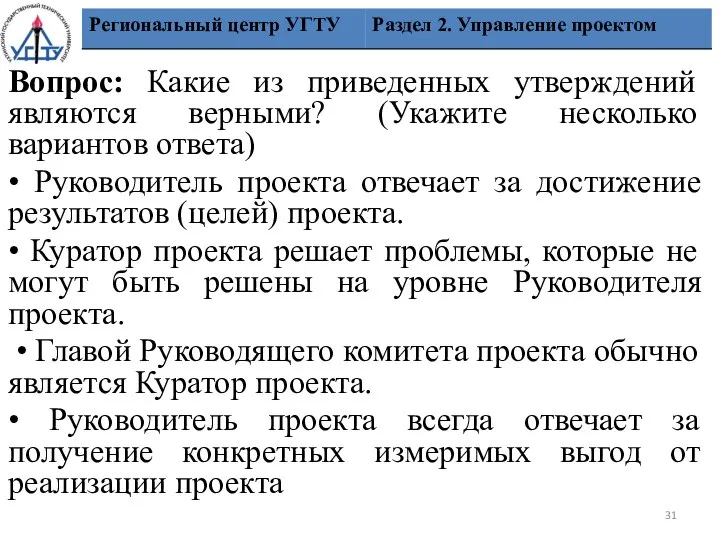

- 31. Вопрос: Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа) • Руководитель проекта отвечает за

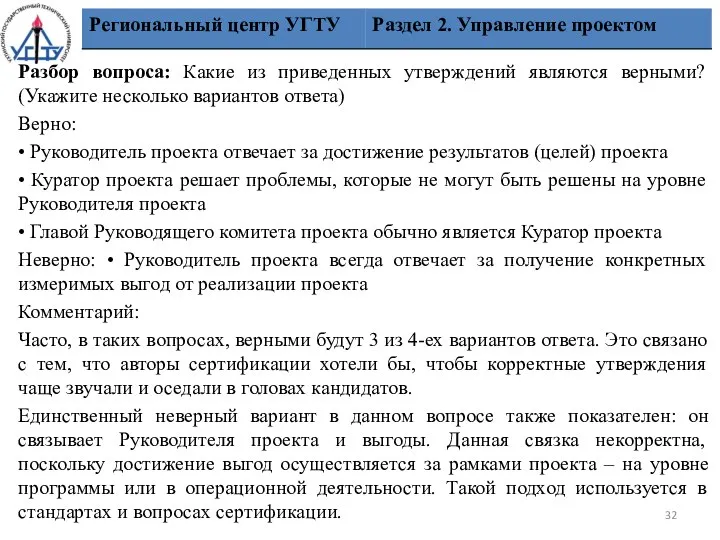

- 32. Разбор вопроса: Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа) Верно: • Руководитель проекта

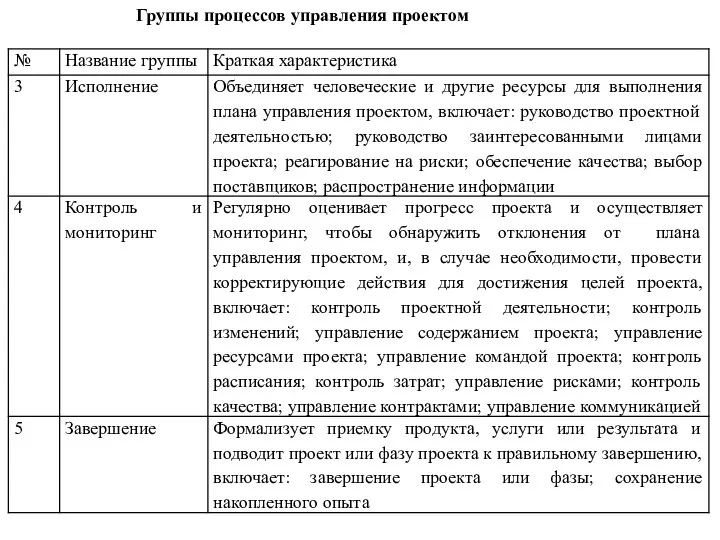

- 33. Управленческие группы процессов управления проектом ГОСТ Р ИСО 21500 п.4.2.2

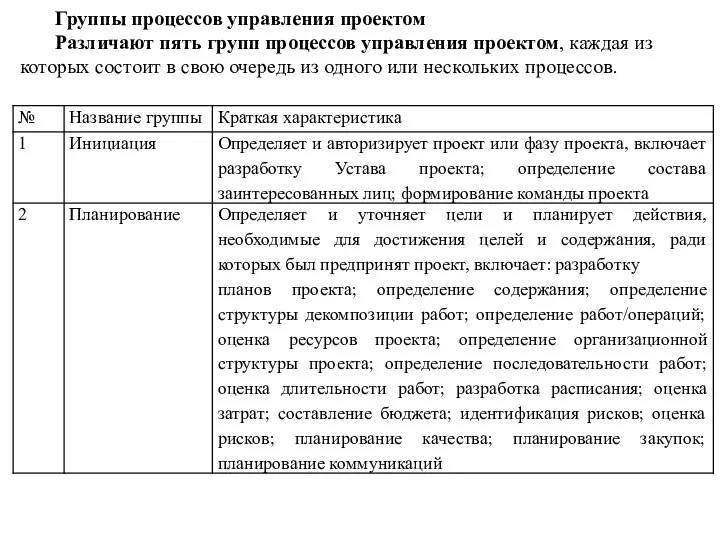

- 34. Группы процессов управления проектом Различают пять групп процессов управления проектом, каждая из которых состоит в свою

- 35. Группы процессов управления проектом

- 36. 2. Сущность и структура ТЭО Технико-экономическое обоснование (ТЭО) – это один из важнейших этапов прединвестиционной фазы

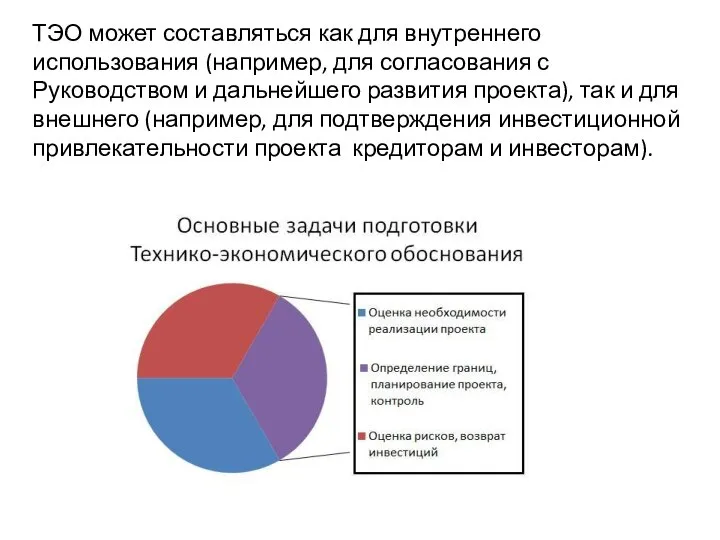

- 37. ТЭО может составляться как для внутреннего использования (например, для согласования с Руководством и дальнейшего развития проекта),

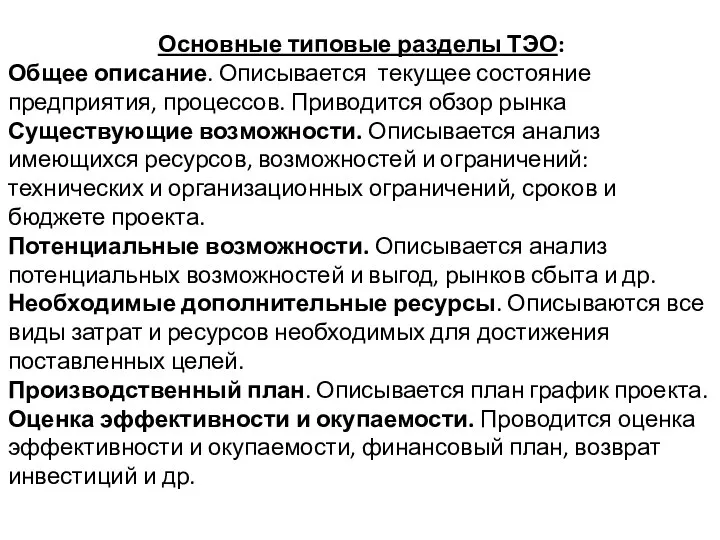

- 38. Основные типовые разделы ТЭО: Общее описание. Описывается текущее состояние предприятия, процессов. Приводится обзор рынка Существующие возможности.

- 39. Сроки подготовки ТЭО Срок подготовки ТЭО зависит от степени детализации описания ТЭО; объема планируемого к разработке

- 40. 3. Основные методы оценки эффективности инвестиционного проекта 1960 г. – Типовая методика определения экономической эффективности кап.

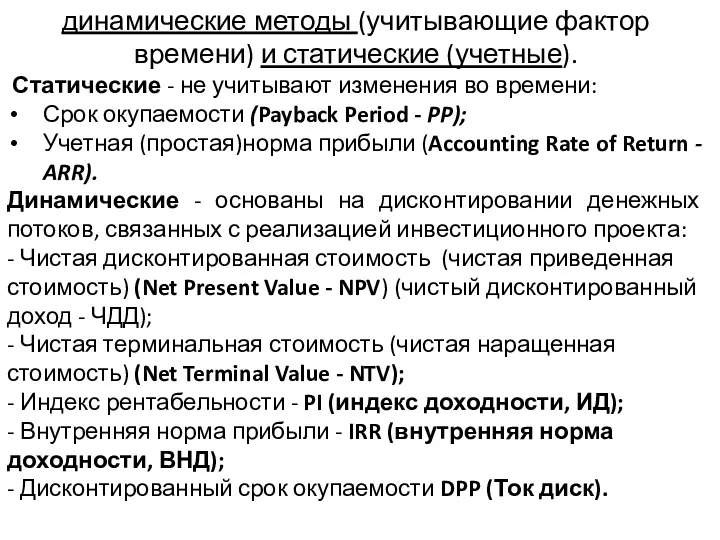

- 41. динамические методы (учитывающие фактор времени) и статические (учетные). Статические - не учитывают изменения во времени: Срок

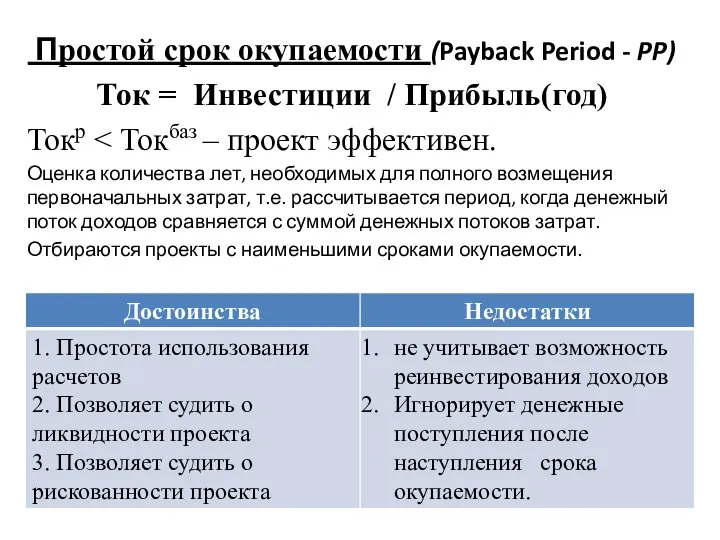

- 42. Простой срок окупаемости (Payback Period - PP) Ток = Инвестиции / Прибыль(год) Токр Оценка количества лет,

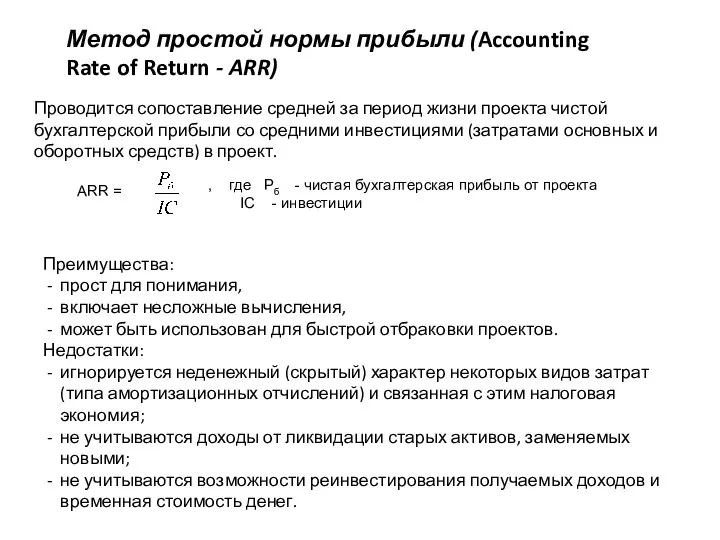

- 43. Метод простой нормы прибыли (Accounting Rate of Return - ARR) Проводится сопоставление средней за период жизни

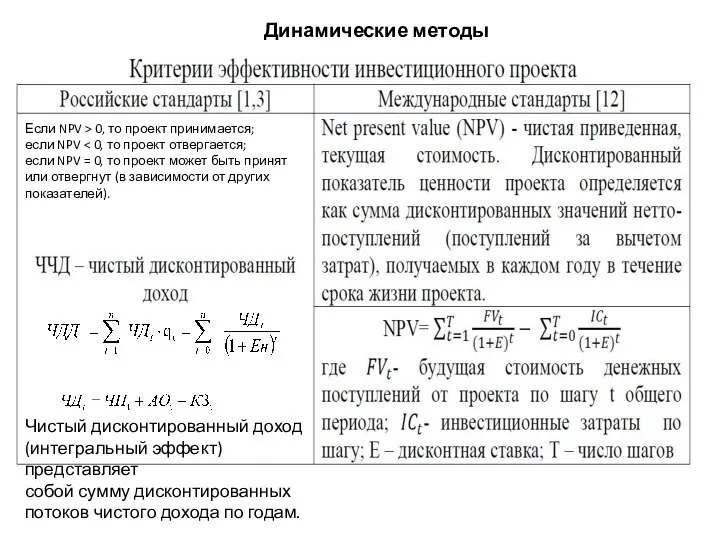

- 44. Если NPV > 0, то проект принимается; если NPV если NPV = 0, то проект может

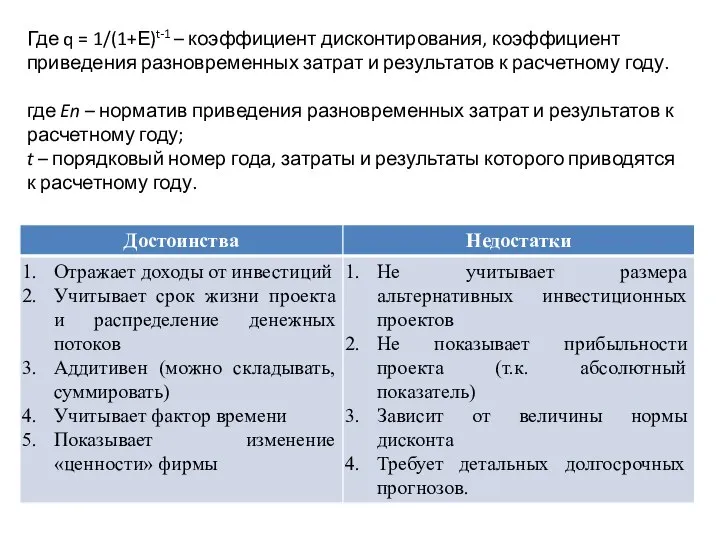

- 45. Где q = 1/(1+Е)t-1 – коэффициент дисконтирования, коэффициент приведения разновременных затрат и результатов к расчетному году.

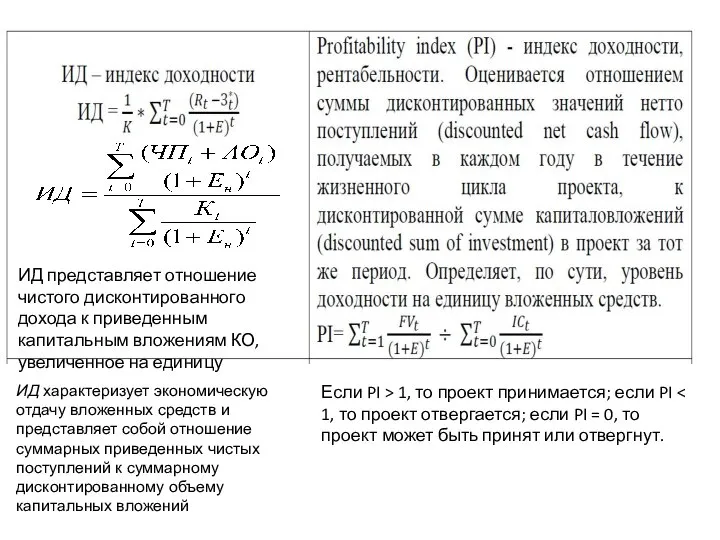

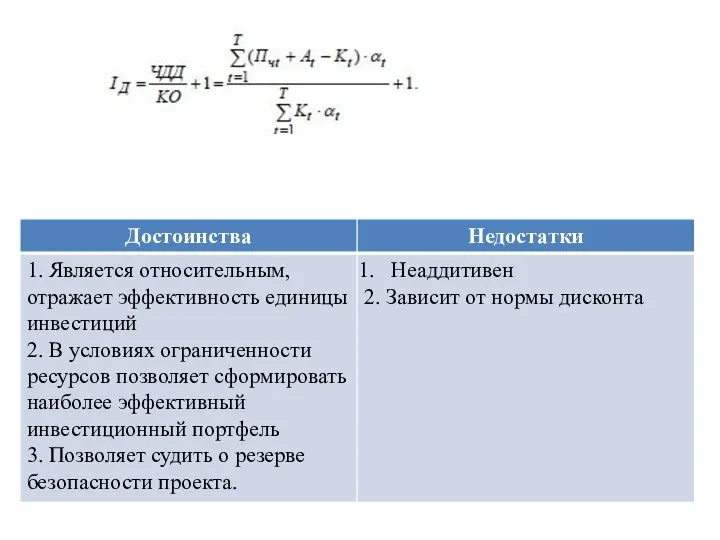

- 46. ИД характеризует экономическую отдачу вложенных средств и представляет собой отношение суммарных приведенных чистых поступлений к суммарному

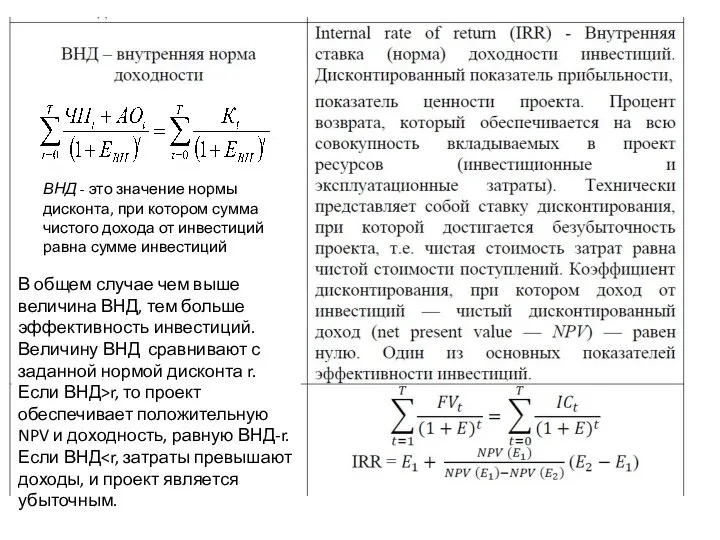

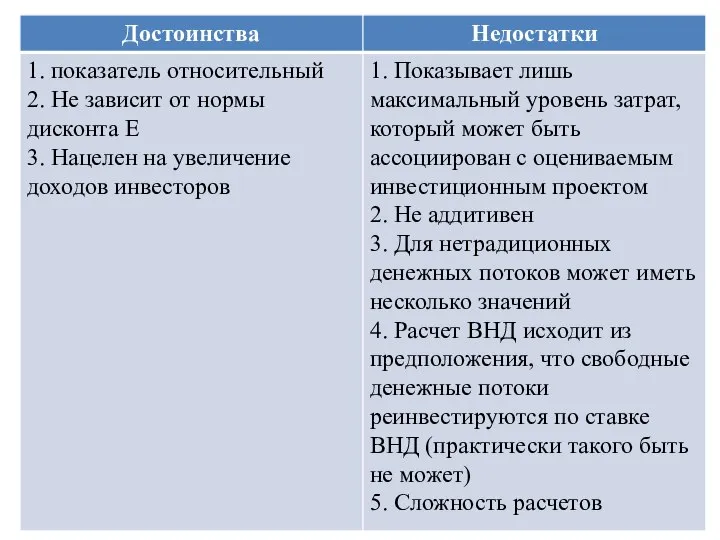

- 48. ВНД - это значение нормы дисконта, при котором сумма чистого дохода от инвестиций равна сумме инвестиций

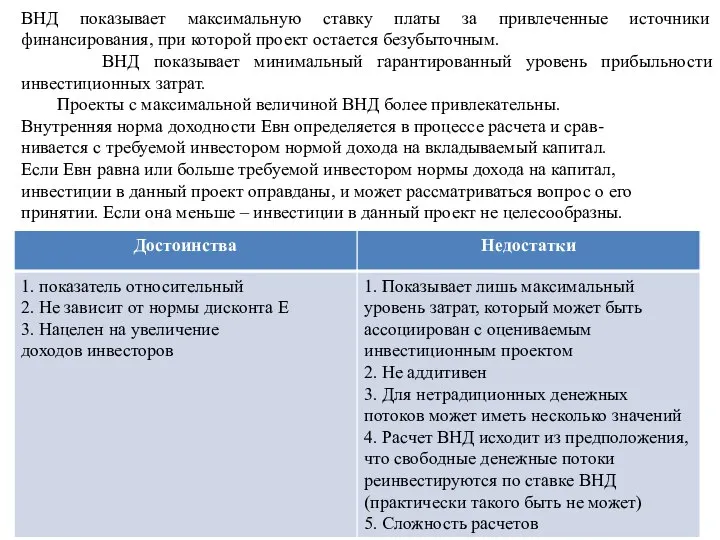

- 49. ВНД показывает максимальную ставку платы за привлеченные источники финансирования, при которой проект остается безубыточным. ВНД показывает

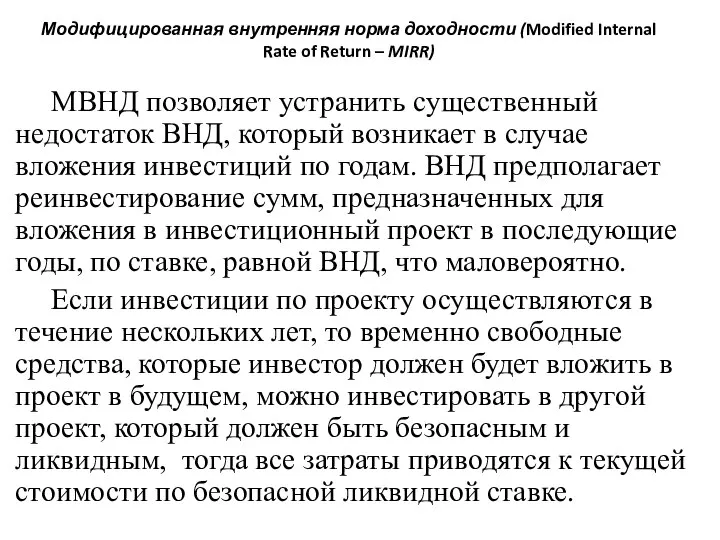

- 50. МВНД позволяет устранить существенный недостаток ВНД, который возникает в случае вложения инвестиций по годам. ВНД предполагает

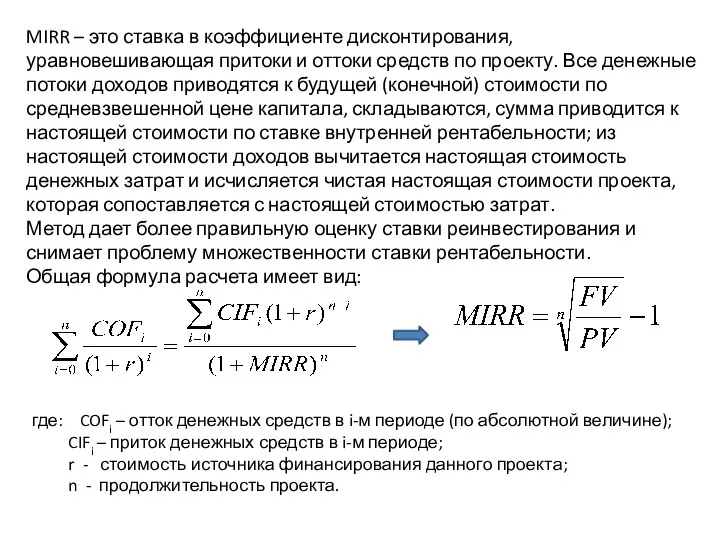

- 51. MIRR – это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Все денежные

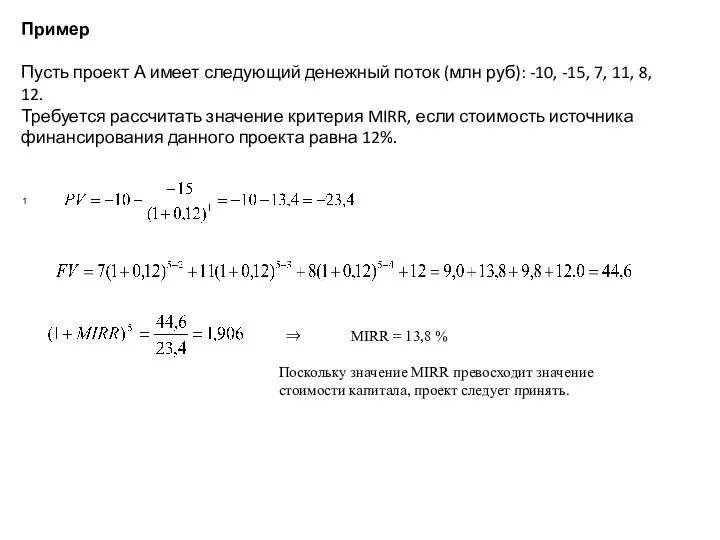

- 52. Пример Пусть проект А имеет следующий денежный поток (млн руб): -10, -15, 7, 11, 8, 12.

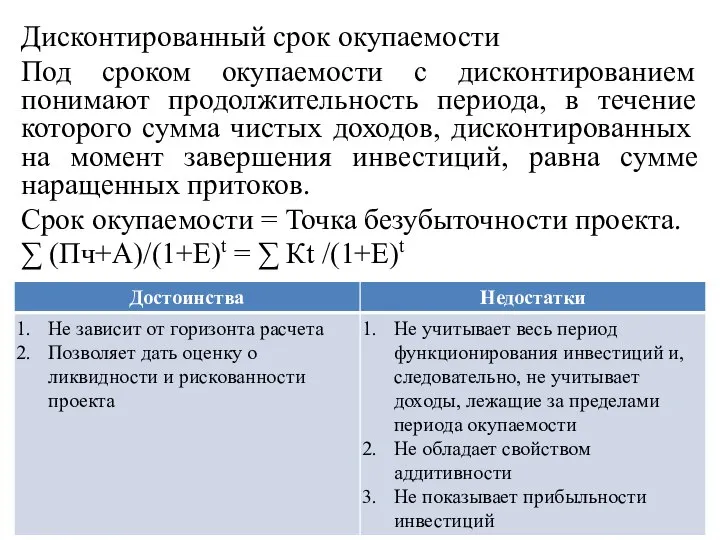

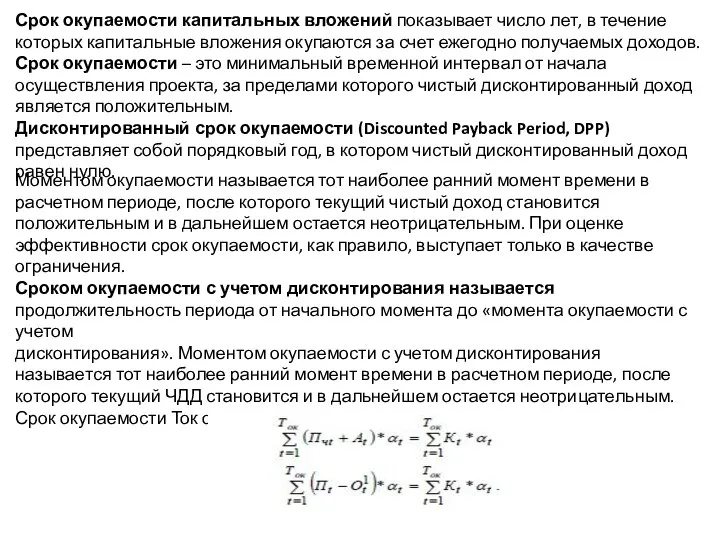

- 53. Дисконтированный срок окупаемости Под сроком окупаемости с дисконтированием понимают продолжительность периода, в течение которого сумма чистых

- 54. Срок окупаемости капитальных вложений показывает число лет, в течение которых капитальные вложения окупаются за счет ежегодно

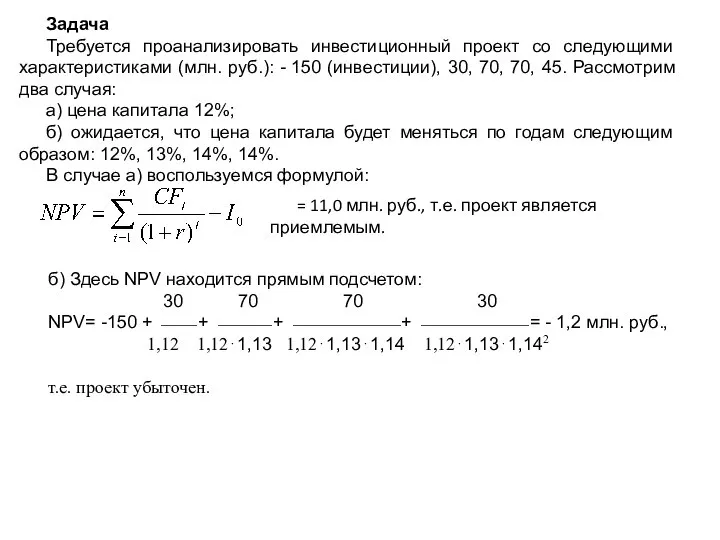

- 55. Задача Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. руб.): - 150 (инвестиции), 30, 70, 70,

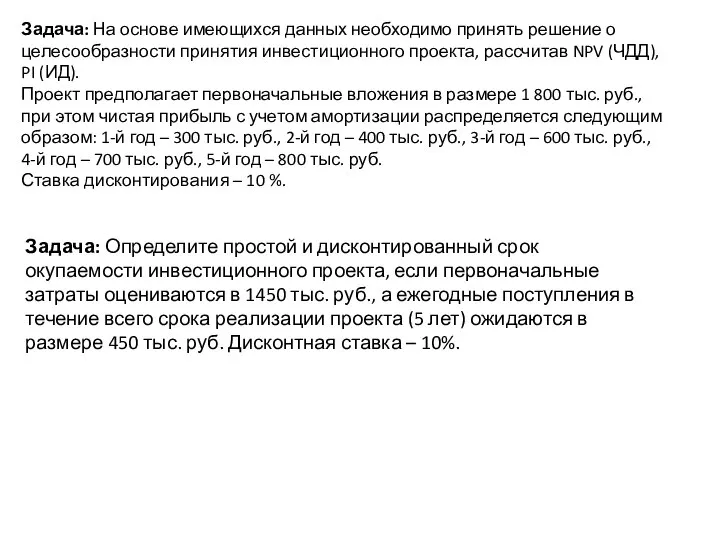

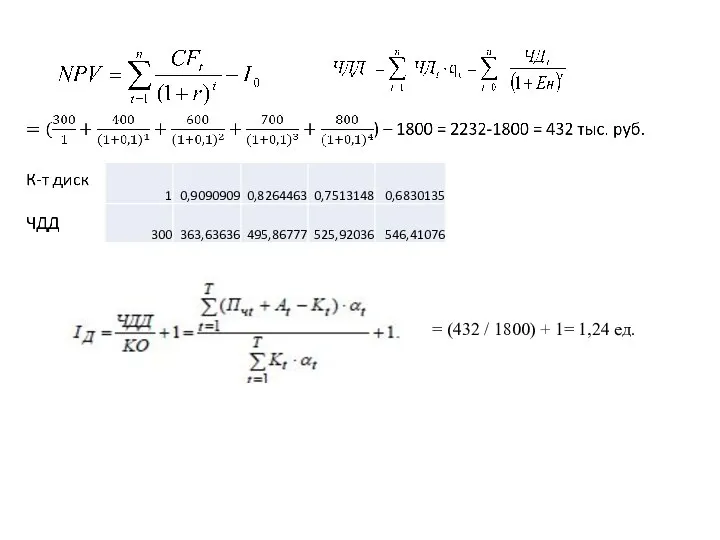

- 56. Задача: На основе имеющихся данных необходимо принять решение о целесообразности принятия инвестиционного проекта, рассчитав NPV (ЧДД),

- 57. = (432 / 1800) + 1= 1,24 ед.

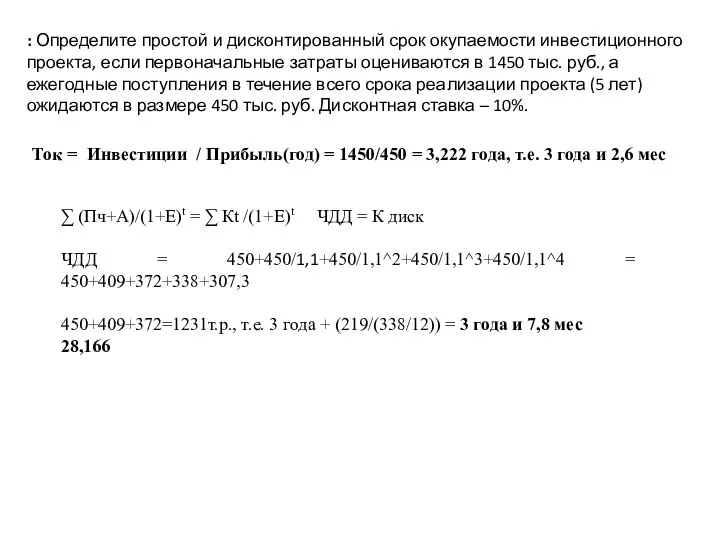

- 58. : Определите простой и дисконтированный срок окупаемости инвестиционного проекта, если первоначальные затраты оцениваются в 1450 тыс.

- 59. Тема 5. Денежные потоки проекта Реализация инвестиционных проектов порождает денежные потоки. Денежный поток инвестиционного проекта –

- 60. Денежный поток по инвестиционной деятельности Денежные потоки по инвестиционной деятельности представляют собой затраты (оттоки денег), в

- 61. Ликвидационные затраты – затраты, связанные с ликвидацией или реализацией на сторону имущества участникам (затраты на разборку

- 62. В притоках от инвестиционной деятельности учитываются поступления от реализации выбывающих активов. В денежный поток от инвестиционной

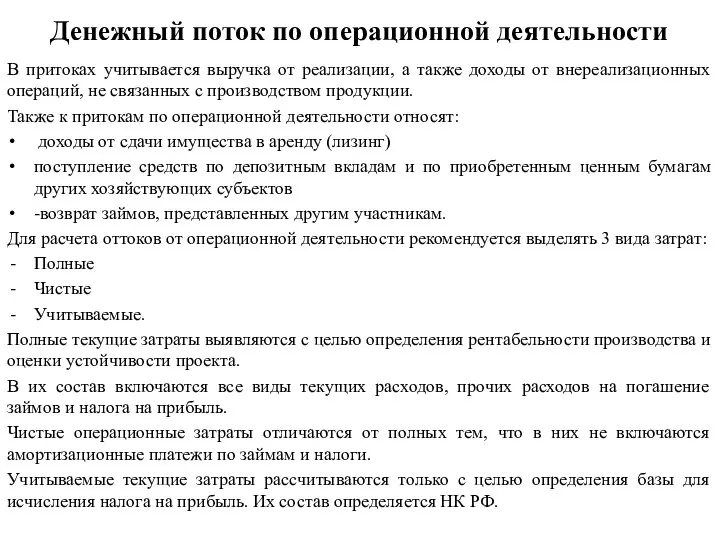

- 63. Денежный поток по операционной деятельности В притоках учитывается выручка от реализации, а также доходы от внереализационных

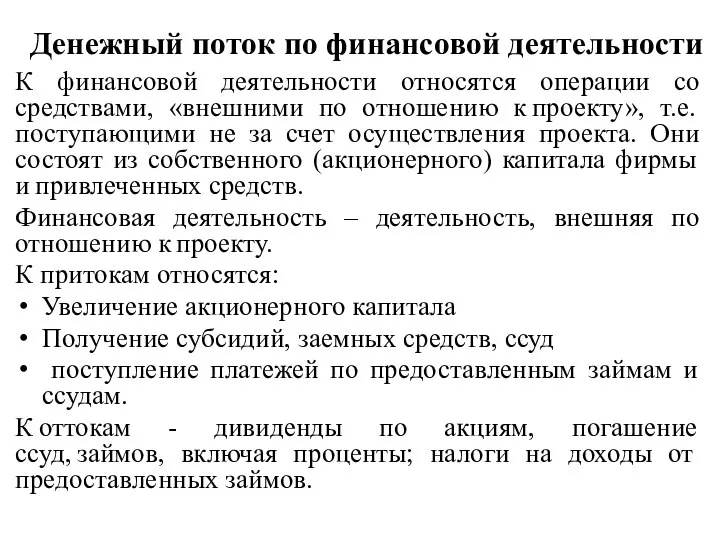

- 64. Денежный поток по финансовой деятельности К финансовой деятельности относятся операции со средствами, «внешними по отношению к

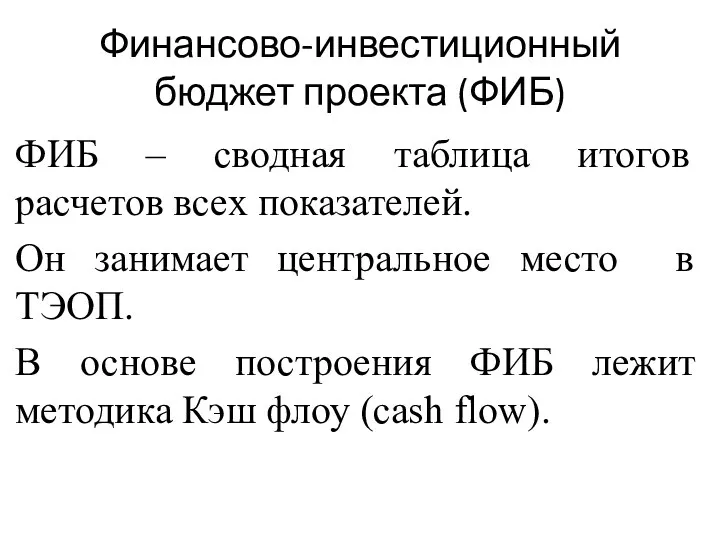

- 65. Финансово-инвестиционный бюджет проекта (ФИБ) ФИБ – сводная таблица итогов расчетов всех показателей. Он занимает центральное место

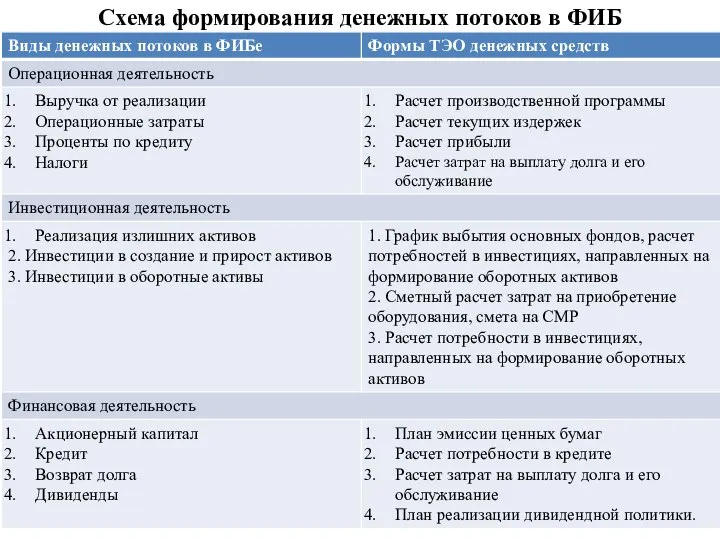

- 66. Схема формирования денежных потоков в ФИБ

- 67. Задачи, решаемые в ФИБ Определение потребности во внешних источниках финансирования проекта Выработка стратегии финансирования проекта Оценка

- 68. Тема 7. Ставка дисконтирования Норма дисконта (Е) – минимальная доходность инвестиций, которая устраивает инвестора, т.е. минимальный

- 69. Существуют различные методики, позволяющие обосновать использование нормы дисконта. Среди основных: Минимальная стоимость альтернативного варианта использования капитала

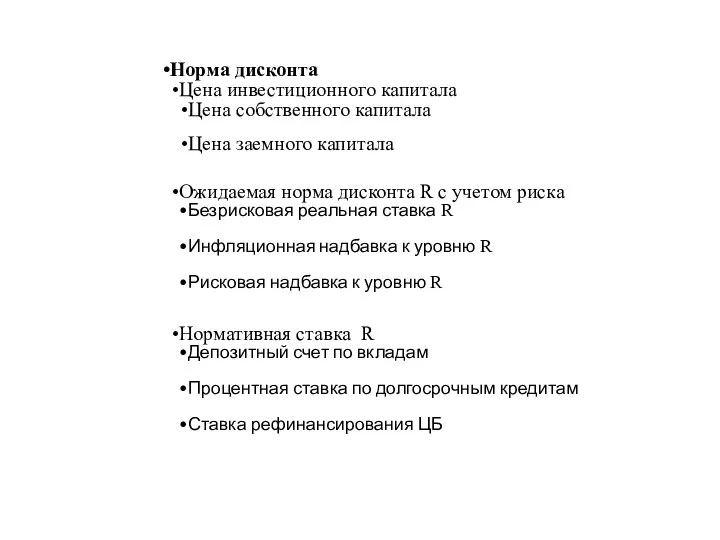

- 70. Норма дисконта Цена инвестиционного капитала Цена собственного капитала Цена заемного капитала Ожидаемая норма дисконта R с

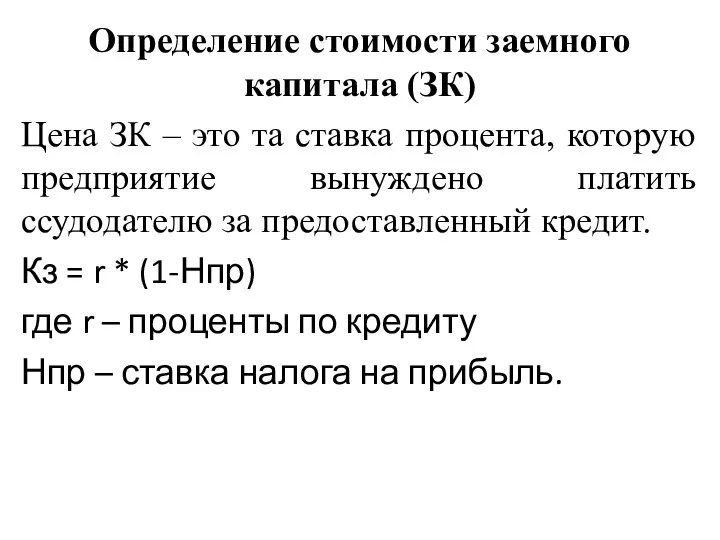

- 71. Определение стоимости заемного капитала (ЗК) Цена ЗК – это та ставка процента, которую предприятие вынуждено платить

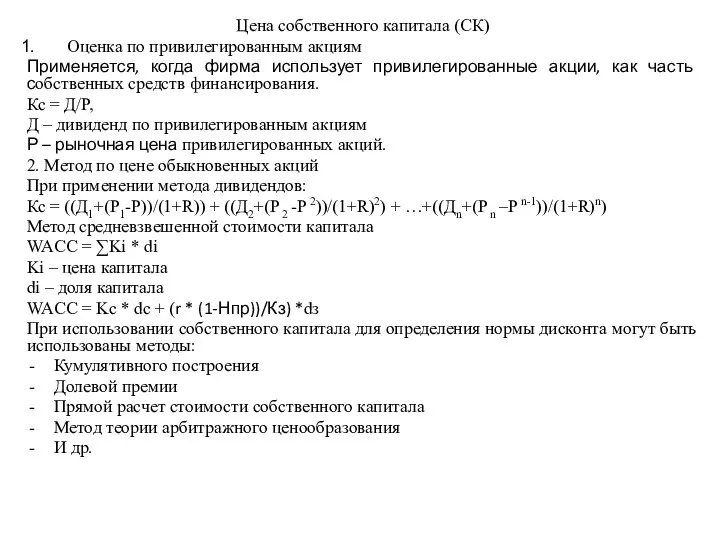

- 72. Цена собственного капитала (СК) Оценка по привилегированным акциям Применяется, когда фирма использует привилегированные акции, как часть

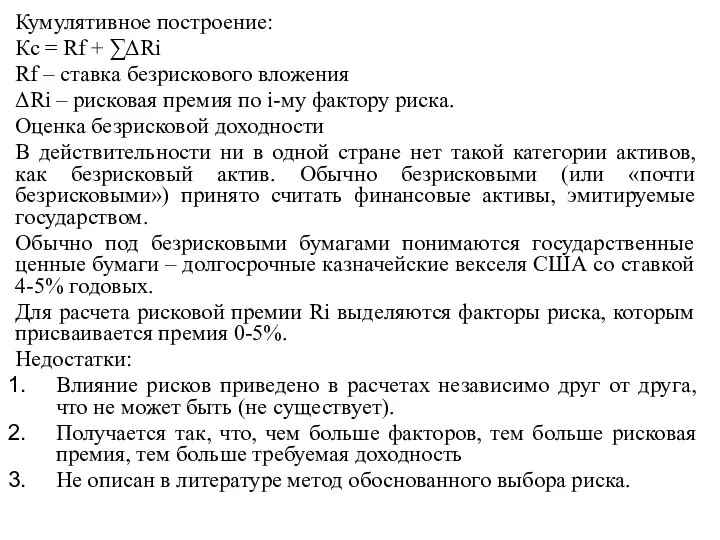

- 73. Кумулятивное построение: Кс = Rf + ∑ΔRi Rf – ставка безрискового вложения ΔRi – рисковая премия

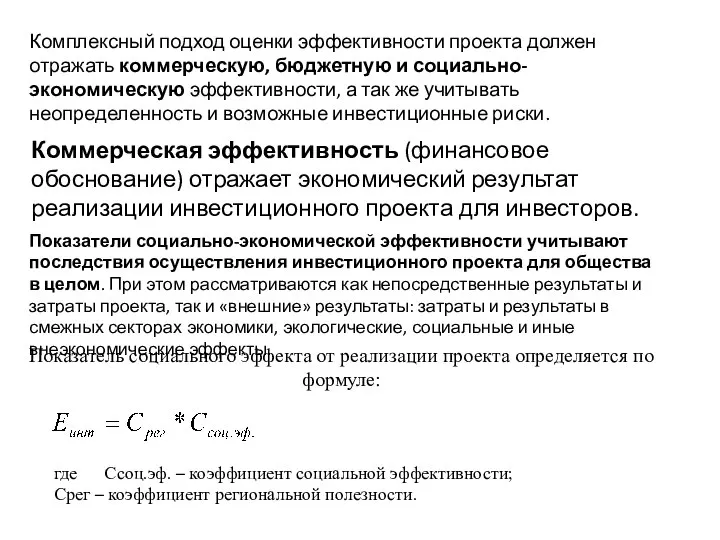

- 74. Комплексный подход оценки эффективности проекта должен отражать коммерческую, бюджетную и социально-экономическую эффективности, а так же учитывать

- 75. Показатели бюджетной эффективности отражают влияние результатов осуществления инвестиционного проекта на доходы и расходы соответствующего (федерального, регионального

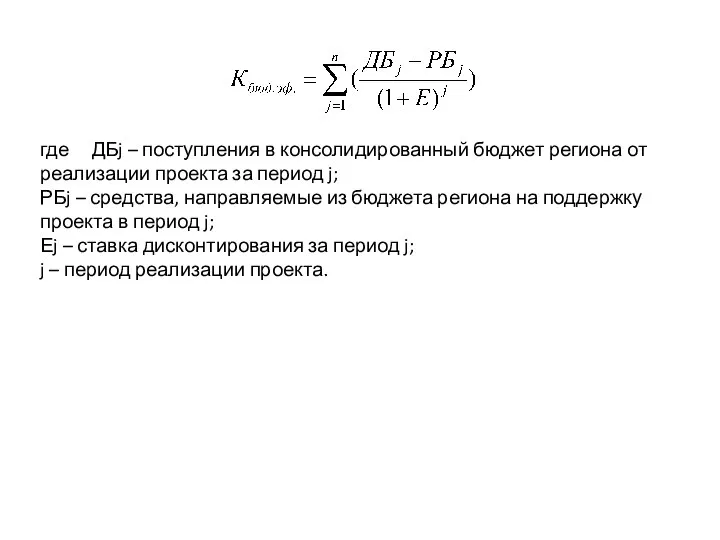

- 76. где ДБj – поступления в консолидированный бюджет региона от реализации проекта за период j; РБj –

- 77. Неполнота и неточность информации при реализации инвестиций порождает неопределенность. В практике наблюдается три разновидности неопределенности :

- 78. Тема 6. Анализ инвестиционного риска В Методических указаниях по оценке эффективности ИП под инвестиционным риском понимается:

- 79. Инвестиционный риск классифицируется по следующим признакам: по степени тяжести последствий: -допустимый риск – предполагает неполучение или

- 80. Возможные способы минимизации интегрального риска обычно объединяют в следующие группы: Избежание риска. Сокращение потерь. Передача риска

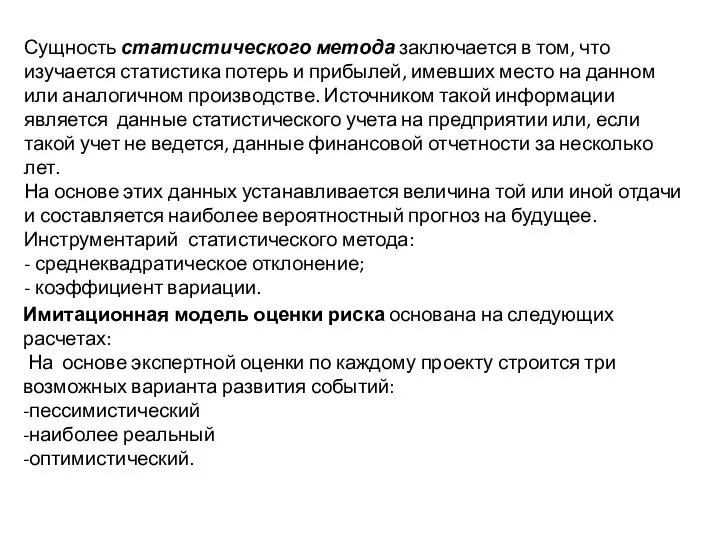

- 81. Сущность статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном

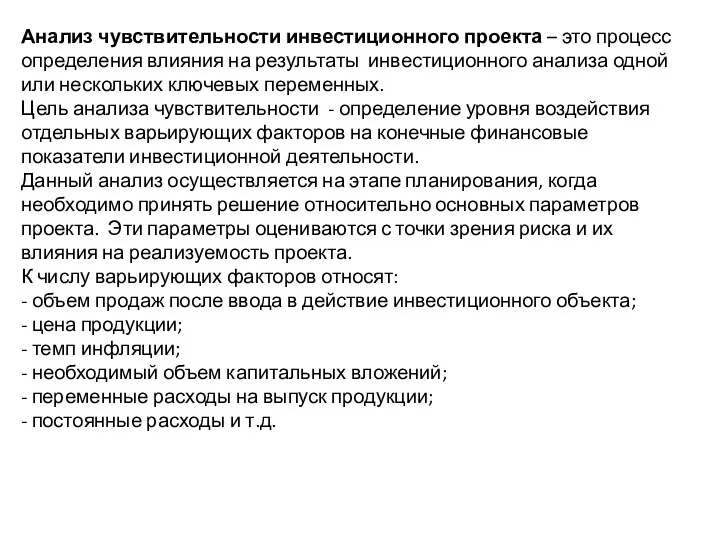

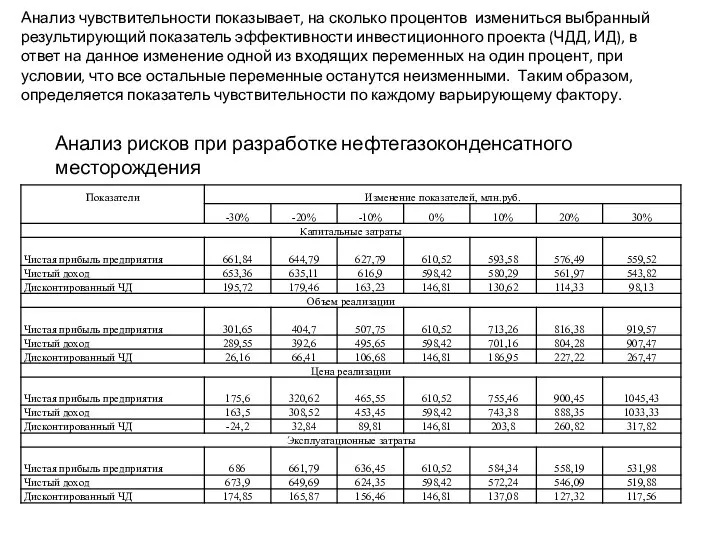

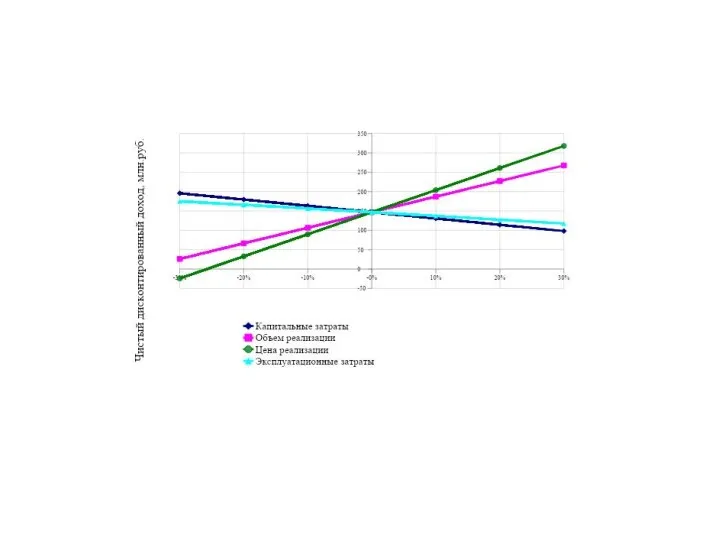

- 82. Анализ чувствительности инвестиционного проекта – это процесс определения влияния на результаты инвестиционного анализа одной или нескольких

- 83. Анализ рисков при разработке нефтегазоконденсатного месторождения Анализ чувствительности показывает, на сколько процентов измениться выбранный результирующий показатель

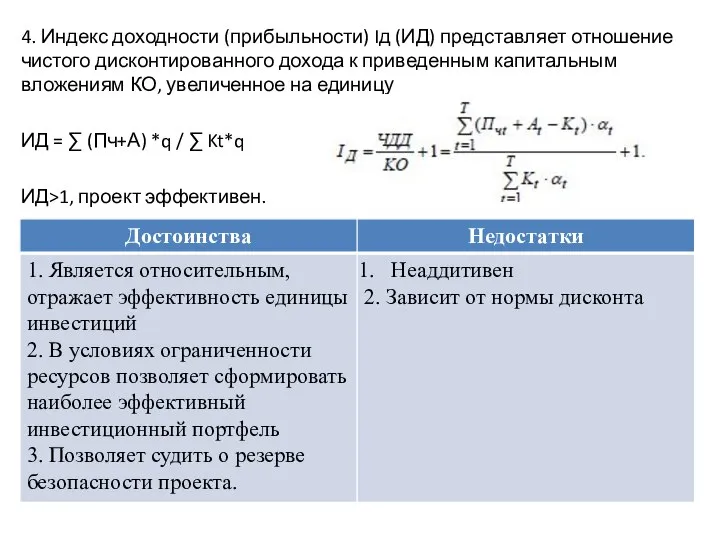

- 86. 4. Индекс доходности (прибыльности) Iд (ИД) представляет отношение чистого дисконтированного дохода к приведенным капитальным вложениям КО,

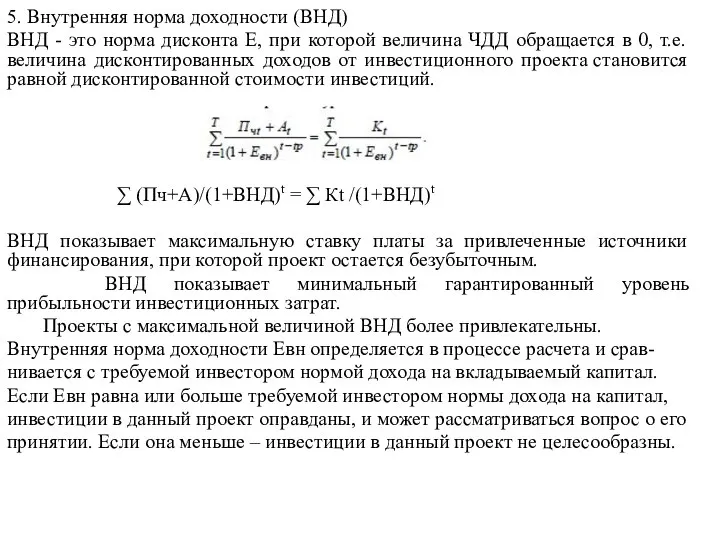

- 87. 5. Внутренняя норма доходности (ВНД) ВНД - это норма дисконта Е, при которой величина ЧДД обращается

- 90. Скачать презентацию

Слайд 3

ПРОЕКТ

Проект – комплекс взаимосвязанных мероприятий,

направленный на создание уникального продукта или услуги в

ПРОЕКТ

Проект – комплекс взаимосвязанных мероприятий,

направленный на создание уникального продукта или услуги в

Слайд 4

ОСНОВНЫЕ ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ ОПЕРАЦИОННОЙ И ПРОЕКТНОЙ ДЕЯТЕЛЬНОСТИ

Текущая деятельность:

эта работа периодически повторяется;

не

ОСНОВНЫЕ ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ ОПЕРАЦИОННОЙ И ПРОЕКТНОЙ ДЕЯТЕЛЬНОСТИ

Текущая деятельность:

эта работа периодически повторяется;

не

Слайд 5 Инвестиции (Федеральный закон №39-ФЗ от 25.02.1999г. с изменениями «Об инвестиционной деятельности в

Инвестиции (Федеральный закон №39-ФЗ от 25.02.1999г. с изменениями «Об инвестиционной деятельности в

Слайд 6Реальные инвестиции (капитальные вложения) – это:

Приобретение целостных имущественных комплексов

Реконструкция

Модернизация

Новое строительство

Обновление отдельных видов

Реальные инвестиции (капитальные вложения) – это:

Приобретение целостных имущественных комплексов

Реконструкция

Модернизация

Новое строительство

Обновление отдельных видов

Слайд 7 Инвестиционный проект (Федеральный закон №39-ФЗ) - обоснование экономической целесообразности, объема и сроков

Инвестиционный проект (Федеральный закон №39-ФЗ) - обоснование экономической целесообразности, объема и сроков

Слайд 8

Жизненный цикл проекта – промежуток времени от состояния «когда проекта еще нет»

Жизненный цикл проекта – промежуток времени от состояния «когда проекта еще нет»

Слайд 9Фазы инвестиционного проекта:

1. прединвестиционная фаза: зарождение идеи, требующей инвестиций и разработки инвестиционного

Фазы инвестиционного проекта: 1. прединвестиционная фаза: зарождение идеи, требующей инвестиций и разработки инвестиционного

Слайд 10Жизненный цикл и вехи проекта

Окончание каждой фазы знаменуется вехой.

Веха — это опорная

Жизненный цикл и вехи проекта

Окончание каждой фазы знаменуется вехой.

Веха — это опорная

Слайд 11Проекты и программы в организации

Программа - это ряд связанных друг с другом

Проекты и программы в организации

Программа - это ряд связанных друг с другом

Слайд 12Управление программой

ГОСТ Р ИСО 21500 п.3.5.3.3.

Управление программой

ГОСТ Р ИСО 21500 п.3.5.3.3.

Слайд 13Управление портфелем

ГОСТ Р ИСО 21500 п.3.5.3.2.

Управление портфелем

ГОСТ Р ИСО 21500 п.3.5.3.2.

Слайд 14Проектная деятельность и менеджмент проектной деятельности в организации

ГОСТ СМПД п.4.

Проектная деятельность и менеджмент проектной деятельности в организации

ГОСТ СМПД п.4.

Слайд 15Вопрос:

Что из перечисленного можно отнести к проектной деятельности? (Укажите несколько вариантов

Вопрос:

Что из перечисленного можно отнести к проектной деятельности? (Укажите несколько вариантов

Слайд 16Разбор вопроса:

Что из перечисленного, наиболее вероятно, можно отнести к проектной деятельности?

Разбор вопроса:

Что из перечисленного, наиболее вероятно, можно отнести к проектной деятельности?

Слайд 17Вопрос:

Определите к какому компоненту проектной деятельности наиболее вероятно относится следующее описание:

Вопрос:

Определите к какому компоненту проектной деятельности наиболее вероятно относится следующее описание:

Слайд 18Разбор вопроса:

Определите к какому компоненту проектной деятельности наиболее вероятно относится следующее описание:

Разбор вопроса:

Определите к какому компоненту проектной деятельности наиболее вероятно относится следующее описание:

Слайд 19Вопрос:

Для достижения стратегической цели необходимо осуществить серию преобразований в организации: внедрить

Вопрос:

Для достижения стратегической цели необходимо осуществить серию преобразований в организации: внедрить

Слайд 20Разбор вопроса:

Для достижения стратегической цели необходимо осуществить серию преобразований в организации:

Разбор вопроса:

Для достижения стратегической цели необходимо осуществить серию преобразований в организации:

Слайд 21Вопрос:

Какие из приведенных утверждений являются верными?

(Укажите несколько вариантов ответа)

• Разделение проекта

Вопрос:

Какие из приведенных утверждений являются верными?

(Укажите несколько вариантов ответа)

• Разделение проекта

Слайд 22Разбор вопроса:

Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа)

Разбор вопроса:

Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа)

Слайд 23Проект отличается от процессной деятельности тем, что …

проект является непрерывной деятельностью, а

Проект отличается от процессной деятельности тем, что …

проект является непрерывной деятельностью, а

Слайд 244. Проект – это …

инженерная, техническая, организационно-правовая документация по реализации запланированного мероприятия

ограниченное

4. Проект – это …

инженерная, техническая, организационно-правовая документация по реализации запланированного мероприятия

ограниченное

Слайд 255. Фаза проекта – это …

набор логически взаимосвязанных работ проекта, в процессе

5. Фаза проекта – это …

набор логически взаимосвязанных работ проекта, в процессе

Слайд 267.Особенность социальных проектов

Количественная и качественная оценка достижения результатов существенно затруднена.

Целью социальных проектов является

7.Особенность социальных проектов

Количественная и качественная оценка достижения результатов существенно затруднена.

Целью социальных проектов является

Слайд 279. Ключевое преимущество управления проектами

экономия времени и ресурсов на реализацию проекта за

9. Ключевое преимущество управления проектами

экономия времени и ресурсов на реализацию проекта за

Слайд 28Ключевые роли проекта ГОСТ Р ИСО 21500 п.3.8

Ключевые роли проекта ГОСТ Р ИСО 21500 п.3.8

Слайд 29Вопрос:

Куратор согласовал увеличение объема работ в проекте без изменения сроков и

Вопрос:

Куратор согласовал увеличение объема работ в проекте без изменения сроков и

Слайд 30Разбор вопроса:

Куратор согласовал увеличение объема работ в проекте без изменения сроков

Разбор вопроса:

Куратор согласовал увеличение объема работ в проекте без изменения сроков

Слайд 31Вопрос: Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа)

•

Вопрос: Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа)

•

Слайд 32Разбор вопроса: Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа)

Разбор вопроса: Какие из приведенных утверждений являются верными? (Укажите несколько вариантов ответа)

Слайд 33Управленческие группы процессов управления проектом

ГОСТ Р ИСО 21500 п.4.2.2

Управленческие группы процессов управления проектом

ГОСТ Р ИСО 21500 п.4.2.2

Слайд 34Группы процессов управления проектом

Различают пять групп процессов управления проектом, каждая из которых

Группы процессов управления проектом

Различают пять групп процессов управления проектом, каждая из которых

Слайд 35Группы процессов управления проектом

Группы процессов управления проектом

Слайд 362. Сущность и структура ТЭО

Технико-экономическое обоснование (ТЭО) – это один из важнейших

2. Сущность и структура ТЭО

Технико-экономическое обоснование (ТЭО) – это один из важнейших

Слайд 37ТЭО может составляться как для внутреннего использования (например, для согласования с Руководством

ТЭО может составляться как для внутреннего использования (например, для согласования с Руководством

Слайд 38Основные типовые разделы ТЭО:

Общее описание. Описывается текущее состояние предприятия, процессов. Приводится обзор

Основные типовые разделы ТЭО:

Общее описание. Описывается текущее состояние предприятия, процессов. Приводится обзор

Слайд 39Сроки подготовки ТЭО

Срок подготовки ТЭО зависит от

степени детализации описания ТЭО;

объема

Сроки подготовки ТЭО

Срок подготовки ТЭО зависит от

степени детализации описания ТЭО;

объема

Слайд 403. Основные методы оценки эффективности инвестиционного проекта

1960 г. – Типовая методика определения

3. Основные методы оценки эффективности инвестиционного проекта

1960 г. – Типовая методика определения

Слайд 41динамические методы (учитывающие фактор времени) и статические (учетные).

Статические - не учитывают изменения

динамические методы (учитывающие фактор времени) и статические (учетные).

Статические - не учитывают изменения

Слайд 42 Простой срок окупаемости (Payback Period - PP)

Ток = Инвестиции / Прибыль(год)

Простой срок окупаемости (Payback Period - PP)

Ток = Инвестиции / Прибыль(год)

Слайд 43Метод простой нормы прибыли (Accounting Rate of Return - ARR)

Проводится сопоставление средней

Метод простой нормы прибыли (Accounting Rate of Return - ARR)

Проводится сопоставление средней

Слайд 44Если NPV > 0, то проект принимается;

если NPV < 0, то

Если NPV > 0, то проект принимается;

если NPV < 0, то

Слайд 45Где q = 1/(1+Е)t-1 – коэффициент дисконтирования, коэффициент приведения разновременных затрат и

Где q = 1/(1+Е)t-1 – коэффициент дисконтирования, коэффициент приведения разновременных затрат и

Слайд 46ИД характеризует экономическую отдачу вложенных средств и представляет собой отношение суммарных приведенных

ИД характеризует экономическую отдачу вложенных средств и представляет собой отношение суммарных приведенных

Слайд 48ВНД - это значение нормы дисконта, при котором сумма чистого дохода от

ВНД - это значение нормы дисконта, при котором сумма чистого дохода от

Слайд 49ВНД показывает максимальную ставку платы за привлеченные источники финансирования, при которой проект

ВНД показывает максимальную ставку платы за привлеченные источники финансирования, при которой проект

Слайд 50 МВНД позволяет устранить существенный недостаток ВНД, который возникает в случае вложения инвестиций

МВНД позволяет устранить существенный недостаток ВНД, который возникает в случае вложения инвестиций

Слайд 51MIRR – это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств

MIRR – это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств

Слайд 52Пример

Пусть проект А имеет следующий денежный поток (млн руб): -10, -15, 7,

Пример

Пусть проект А имеет следующий денежный поток (млн руб): -10, -15, 7,

Слайд 53Дисконтированный срок окупаемости

Под сроком окупаемости с дисконтированием понимают продолжительность периода, в течение

Дисконтированный срок окупаемости

Под сроком окупаемости с дисконтированием понимают продолжительность периода, в течение

Слайд 54Срок окупаемости капитальных вложений показывает число лет, в течение которых капитальные вложения

Срок окупаемости капитальных вложений показывает число лет, в течение которых капитальные вложения

Слайд 55Задача

Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. руб.): - 150 (инвестиции), 30,

Задача

Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. руб.): - 150 (инвестиции), 30,

Слайд 56Задача: На основе имеющихся данных необходимо принять решение о целесообразности принятия инвестиционного

Задача: На основе имеющихся данных необходимо принять решение о целесообразности принятия инвестиционного

Слайд 57

= (432 / 1800) + 1= 1,24 ед.

= (432 / 1800) + 1= 1,24 ед.

Слайд 58: Определите простой и дисконтированный срок окупаемости инвестиционного проекта, если первоначальные затраты

: Определите простой и дисконтированный срок окупаемости инвестиционного проекта, если первоначальные затраты

Слайд 59Тема 5. Денежные потоки проекта

Реализация инвестиционных проектов порождает денежные потоки.

Денежный поток инвестиционного

Тема 5. Денежные потоки проекта

Реализация инвестиционных проектов порождает денежные потоки.

Денежный поток инвестиционного

Слайд 60Денежный поток по инвестиционной деятельности

Денежные потоки по инвестиционной деятельности представляют собой затраты

Денежный поток по инвестиционной деятельности

Денежные потоки по инвестиционной деятельности представляют собой затраты

Слайд 61Ликвидационные затраты – затраты, связанные с ликвидацией или реализацией на сторону имущества

Ликвидационные затраты – затраты, связанные с ликвидацией или реализацией на сторону имущества

Слайд 62В притоках от инвестиционной деятельности учитываются поступления от реализации выбывающих активов.

В денежный

В притоках от инвестиционной деятельности учитываются поступления от реализации выбывающих активов.

В денежный

Слайд 63Денежный поток по операционной деятельности

В притоках учитывается выручка от реализации, а также

Денежный поток по операционной деятельности

В притоках учитывается выручка от реализации, а также

Слайд 64Денежный поток по финансовой деятельности

К финансовой деятельности относятся операции со средствами, «внешними

Денежный поток по финансовой деятельности

К финансовой деятельности относятся операции со средствами, «внешними

Слайд 65Финансово-инвестиционный бюджет проекта (ФИБ)

ФИБ – сводная таблица итогов расчетов всех показателей.

Он занимает

Финансово-инвестиционный бюджет проекта (ФИБ)

ФИБ – сводная таблица итогов расчетов всех показателей.

Он занимает

Слайд 66Схема формирования денежных потоков в ФИБ

Схема формирования денежных потоков в ФИБ

Слайд 67Задачи, решаемые в ФИБ

Определение потребности во внешних источниках финансирования проекта

Выработка стратегии финансирования

Задачи, решаемые в ФИБ

Определение потребности во внешних источниках финансирования проекта

Выработка стратегии финансирования

Слайд 68Тема 7. Ставка дисконтирования

Норма дисконта (Е) – минимальная доходность инвестиций, которая устраивает

Тема 7. Ставка дисконтирования

Норма дисконта (Е) – минимальная доходность инвестиций, которая устраивает

Слайд 69Существуют различные методики, позволяющие обосновать использование нормы дисконта. Среди основных:

Минимальная стоимость альтернативного

Существуют различные методики, позволяющие обосновать использование нормы дисконта. Среди основных:

Минимальная стоимость альтернативного

Слайд 70Норма дисконта

Цена инвестиционного капитала

Цена собственного капитала

Цена заемного капитала

Ожидаемая норма дисконта R с

Норма дисконта

Цена инвестиционного капитала

Цена собственного капитала

Цена заемного капитала

Ожидаемая норма дисконта R с

Слайд 71Определение стоимости заемного капитала (ЗК)

Цена ЗК – это та ставка процента, которую

Определение стоимости заемного капитала (ЗК)

Цена ЗК – это та ставка процента, которую

Слайд 72Цена собственного капитала (СК)

Оценка по привилегированным акциям

Применяется, когда фирма использует привилегированные акции,

Цена собственного капитала (СК)

Оценка по привилегированным акциям

Применяется, когда фирма использует привилегированные акции,

Слайд 73Кумулятивное построение:

Кс = Rf + ∑ΔRi

Rf – ставка безрискового вложения

ΔRi – рисковая

Кумулятивное построение:

Кс = Rf + ∑ΔRi

Rf – ставка безрискового вложения

ΔRi – рисковая

Слайд 74Комплексный подход оценки эффективности проекта должен отражать коммерческую, бюджетную и социально-экономическую эффективности,

Комплексный подход оценки эффективности проекта должен отражать коммерческую, бюджетную и социально-экономическую эффективности,

Слайд 75Показатели бюджетной эффективности отражают влияние результатов осуществления инвестиционного проекта на доходы и

Показатели бюджетной эффективности отражают влияние результатов осуществления инвестиционного проекта на доходы и

Слайд 76где ДБj – поступления в консолидированный бюджет региона от реализации проекта за

где ДБj – поступления в консолидированный бюджет региона от реализации проекта за

Слайд 77Неполнота и неточность информации при реализации инвестиций порождает неопределенность.

В практике наблюдается три

Неполнота и неточность информации при реализации инвестиций порождает неопределенность.

В практике наблюдается три

Слайд 78Тема 6. Анализ инвестиционного риска

В Методических указаниях по оценке эффективности ИП под

Тема 6. Анализ инвестиционного риска

В Методических указаниях по оценке эффективности ИП под

Слайд 79Инвестиционный риск классифицируется по следующим признакам:

по степени тяжести последствий:

-допустимый риск – предполагает

Инвестиционный риск классифицируется по следующим признакам:

по степени тяжести последствий:

-допустимый риск – предполагает

Слайд 80Возможные способы минимизации интегрального риска обычно объединяют в следующие группы:

Избежание риска.

Возможные способы минимизации интегрального риска обычно объединяют в следующие группы:

Избежание риска.

Слайд 81Сущность статистического метода заключается в том, что изучается статистика потерь и прибылей,

Сущность статистического метода заключается в том, что изучается статистика потерь и прибылей,

Слайд 82Анализ чувствительности инвестиционного проекта – это процесс определения влияния на результаты инвестиционного

Анализ чувствительности инвестиционного проекта – это процесс определения влияния на результаты инвестиционного

Слайд 83Анализ рисков при разработке нефтегазоконденсатного месторождения

Анализ чувствительности показывает, на сколько процентов измениться

Анализ рисков при разработке нефтегазоконденсатного месторождения

Анализ чувствительности показывает, на сколько процентов измениться

Слайд 864. Индекс доходности (прибыльности) Iд (ИД) представляет отношение чистого дисконтированного дохода к

4. Индекс доходности (прибыльности) Iд (ИД) представляет отношение чистого дисконтированного дохода к

Слайд 875. Внутренняя норма доходности (ВНД)

ВНД - это норма дисконта Е, при которой

5. Внутренняя норма доходности (ВНД)

ВНД - это норма дисконта Е, при которой

КОМП’ЮТЕРНЕ МОДЕЛЮВАННЯ ЛІКАРСЬКИХ ЗАСОБІВ: КВАНТОВО-ФАРМАКОЛОГІЧНИЙ АСПЕКТ

КОМП’ЮТЕРНЕ МОДЕЛЮВАННЯ ЛІКАРСЬКИХ ЗАСОБІВ: КВАНТОВО-ФАРМАКОЛОГІЧНИЙ АСПЕКТ Мой любимый детский журнал Винкс . Волшебный клуб

Мой любимый детский журнал Винкс . Волшебный клуб Мотивационное интервьюирование в “Кейс–менеджменте.”

Мотивационное интервьюирование в “Кейс–менеджменте.” Барьеры коммуникации

Барьеры коммуникации Опыт внедрения системы Офис-кайдзен в ТЭЦ ОАО Иркутскэнерго

Опыт внедрения системы Офис-кайдзен в ТЭЦ ОАО Иркутскэнерго Насколько развился социальный либерализм на Западе после Первой мировой войны?

Насколько развился социальный либерализм на Западе после Первой мировой войны? Интернет вещи

Интернет вещи СОВЕТЫпо выполнению части 1

СОВЕТЫпо выполнению части 1 Бактериальная палеонтология

Бактериальная палеонтология К О Т

К О Т Бездомный бог. Биография персонажей

Бездомный бог. Биография персонажей Могућности примене НЛП-а у полицији

Могућности примене НЛП-а у полицији Осторожно: информационные технологии!!!

Осторожно: информационные технологии!!! Circus

Circus МЕТОДЫ И СРЕДСТВА ЗАЩИТЫ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ

МЕТОДЫ И СРЕДСТВА ЗАЩИТЫ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ Анализ и совершенствование системы управления персоналом как средство повышения конкурентоспособности организации

Анализ и совершенствование системы управления персоналом как средство повышения конкурентоспособности организации КОМПЬЮТЕРЫ В ДИАГНОСТИКЕ

КОМПЬЮТЕРЫ В ДИАГНОСТИКЕ  Походный раскладной стакан

Походный раскладной стакан Развитие двухуровневого доступа к торгам на ЕТС: лимиты, порядок расчетов, особенности учета операций

Развитие двухуровневого доступа к торгам на ЕТС: лимиты, порядок расчетов, особенности учета операций Что такое банк?

Что такое банк? Wohin in der Freizeit

Wohin in der Freizeit Обслуживание пассажиров в порту Холмск

Обслуживание пассажиров в порту Холмск Глубокоматовая водно-дисперсионная краска для стен и потолков

Глубокоматовая водно-дисперсионная краска для стен и потолков Дом моей мечты

Дом моей мечты Учимся писать сочинения

Учимся писать сочинения Уже с детства человек должен понимать, что он не главное действующее лицо на Земле, а особая, разумная, но все же только часть природ

Уже с детства человек должен понимать, что он не главное действующее лицо на Земле, а особая, разумная, но все же только часть природ Московская Русь 14-16 века

Московская Русь 14-16 века Эстетическое формирование искуством окружающей среды

Эстетическое формирование искуством окружающей среды