- Теоретические основы финансовых расследований в области ПОД/ФТ

Содержание

- 2. Анализ информации – получение знаний об объектах, необходимых для проведения финансового расследования Накопление обработанных и структурированных

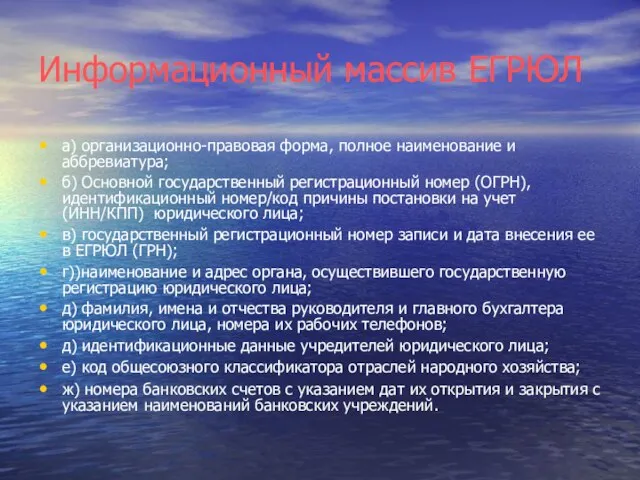

- 3. Информационный массив ЕГРЮЛ а) организационно-правовая форма, полное наименование и аббревиатура; б) Основной государственный регистрационный номер (ОГРН),

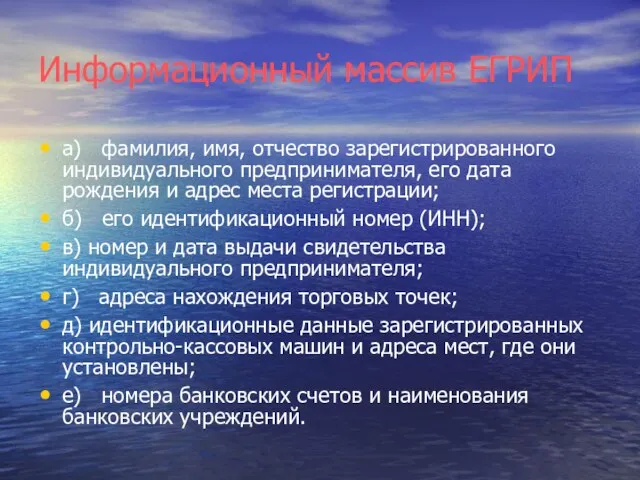

- 4. Информационный массив ЕГРИП а) фамилия, имя, отчество зарегистрированного индивидуального предпринимателя, его дата рождения и адрес места

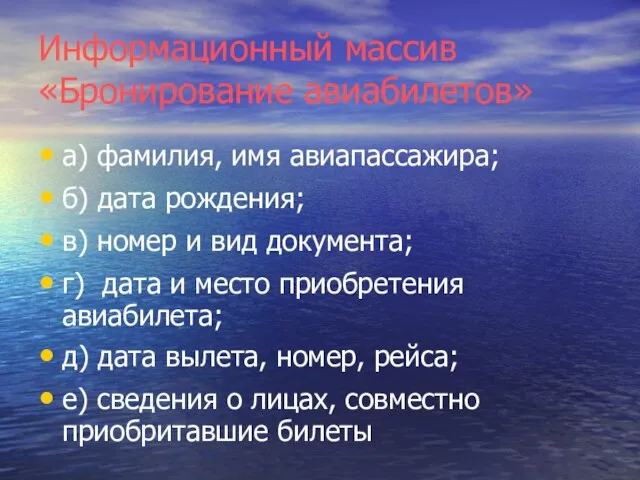

- 5. Информационный массив «Бронирование авиабилетов» а) фамилия, имя авиапассажира; б) дата рождения; в) номер и вид документа;

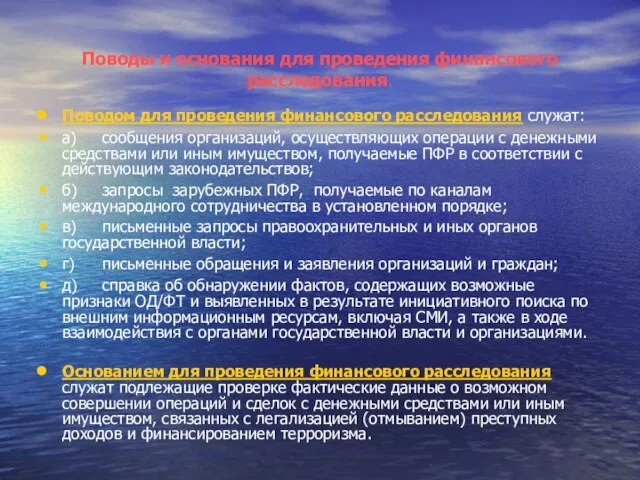

- 6. Поводы и основания для проведения финансового расследования. Поводом для проведения финансового расследования служат: а) сообщения организаций,

- 7. Этап «первичного анализа» - информационный поиск, анализ, оценка и отбор информации из базы данных об операциях

- 8. Этап «первичной проверки» Проверка информации, инициативно отобранной или полученной по каналам информационного обмена с внешними организациями,

- 9. Этап «углубленного финансового расследования» Проведение углубленной проверки путем дополнительного сбора (в том числе с направлением письменных

- 10. Этап «реализации результатов финансового расследования» - направление информации и материалов в правоохранительные органы; - направление информации

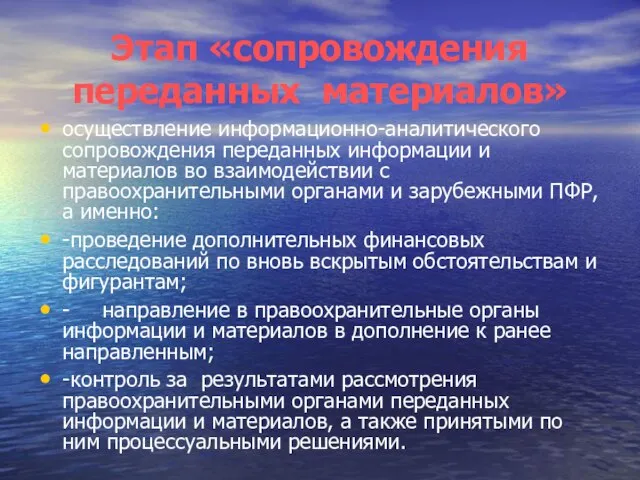

- 11. Этап «сопровождения переданных материалов» осуществление информационно-аналитического сопровождения переданных информации и материалов во взаимодействии с правоохранительными органами

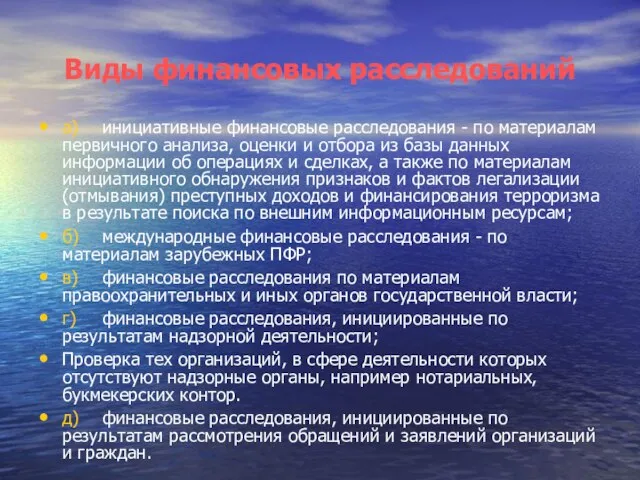

- 12. Виды финансовых расследований а) инициативные финансовые расследования - по материалам первичного анализа, оценки и отбора из

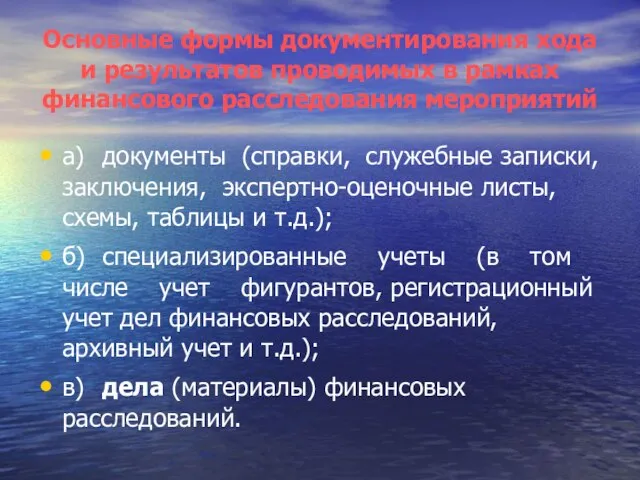

- 13. Основные формы документирования хода и результатов проводимых в рамках финансового расследования мероприятий а) документы (справки, служебные

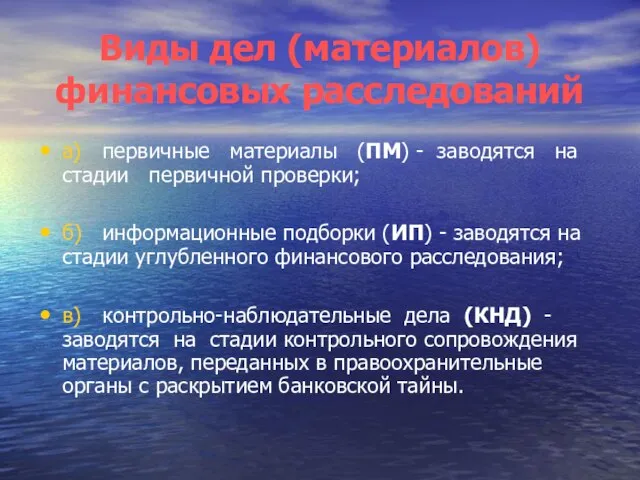

- 14. Виды дел (материалов) финансовых расследований а) первичные материалы (ПМ) - заводятся на стадии первичной проверки; б)

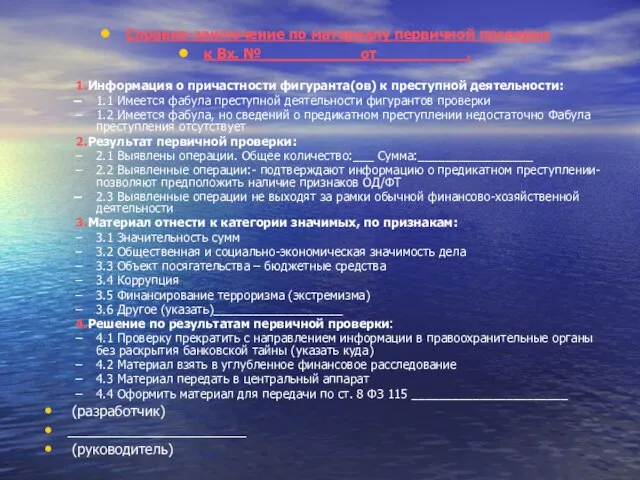

- 15. Справка-заключение по материалу первичной проверки к Вх. №___________от__________. 1.Информация о причастности фигуранта(ов) к преступной деятельности: 1.1

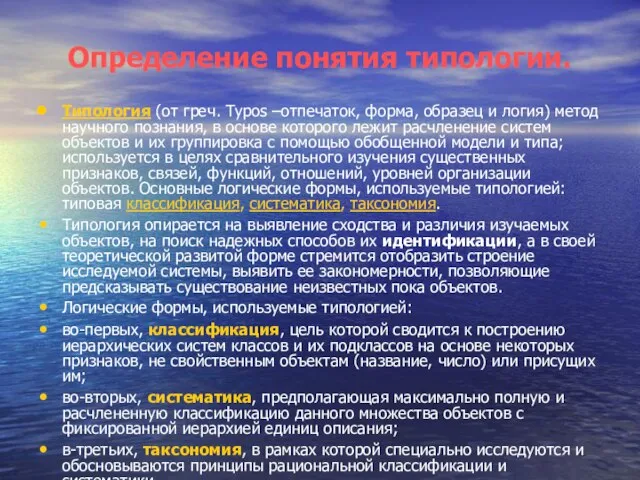

- 16. Определение понятия типологии. Типология (от греч. Туpos –отпечаток, форма, образец и логия) метод научного познания, в

- 18. Скачать презентацию

Слайд 2

Анализ информации – получение знаний об объектах, необходимых для проведения финансового расследования

Анализ информации – получение знаний об объектах, необходимых для проведения финансового расследования

Слайд 3Информационный массив ЕГРЮЛ

а) организационно-правовая форма, полное наименование и аббревиатура;

б) Основной государственный

Информационный массив ЕГРЮЛ

а) организационно-правовая форма, полное наименование и аббревиатура;

б) Основной государственный

Слайд 4Информационный массив ЕГРИП

а) фамилия, имя, отчество зарегистрированного индивидуального предпринимателя, его дата

Информационный массив ЕГРИП

а) фамилия, имя, отчество зарегистрированного индивидуального предпринимателя, его дата

Слайд 5Информационный массив «Бронирование авиабилетов»

а) фамилия, имя авиапассажира;

б) дата рождения;

в) номер и вид

Информационный массив «Бронирование авиабилетов»

а) фамилия, имя авиапассажира;

б) дата рождения;

в) номер и вид

Слайд 6Поводы и основания для проведения финансового расследования.

Поводом для проведения финансового расследования

Поводы и основания для проведения финансового расследования.

Поводом для проведения финансового расследования

Слайд 7Этап «первичного анализа»

- информационный поиск, анализ, оценка и отбор информации из

Этап «первичного анализа»

- информационный поиск, анализ, оценка и отбор информации из

Слайд 8Этап «первичной проверки»

Проверка информации, инициативно отобранной или полученной по каналам информационного

Этап «первичной проверки»

Проверка информации, инициативно отобранной или полученной по каналам информационного

Слайд 9Этап «углубленного финансового расследования»

Проведение углубленной проверки путем дополнительного сбора (в том

Этап «углубленного финансового расследования»

Проведение углубленной проверки путем дополнительного сбора (в том

Слайд 10Этап «реализации результатов финансового расследования»

- направление информации и материалов в правоохранительные органы;

- направление

Этап «реализации результатов финансового расследования»

- направление информации и материалов в правоохранительные органы;

- направление

Слайд 11Этап «сопровождения переданных материалов»

осуществление информационно-аналитического сопровождения переданных информации и материалов во

Этап «сопровождения переданных материалов»

осуществление информационно-аналитического сопровождения переданных информации и материалов во

Слайд 12Виды финансовых расследований

а) инициативные финансовые расследования - по материалам первичного анализа, оценки

Виды финансовых расследований

а) инициативные финансовые расследования - по материалам первичного анализа, оценки

Слайд 13Основные формы документирования хода и результатов проводимых в рамках финансового расследования мероприятий

Основные формы документирования хода и результатов проводимых в рамках финансового расследования мероприятий

Слайд 14Виды дел (материалов) финансовых расследований

а) первичные материалы (ПМ) - заводятся на стадии

Виды дел (материалов) финансовых расследований

а) первичные материалы (ПМ) - заводятся на стадии

Слайд 15

Справка-заключение по материалу первичной проверки

к Вх. №___________от__________.

1.Информация о причастности фигуранта(ов) к

Справка-заключение по материалу первичной проверки

к Вх. №___________от__________.

1.Информация о причастности фигуранта(ов) к

Слайд 16Определение понятия типологии.

Типология (от греч. Туpos –отпечаток, форма, образец и логия)

Определение понятия типологии.

Типология (от греч. Туpos –отпечаток, форма, образец и логия)

Чатная жизнь

Чатная жизнь Презентация на тему У истоков цивилизации

Презентация на тему У истоков цивилизации  Презентация на тему Урок внеклассного чтения по рассказу Германа Гёссе «Европеец»

Презентация на тему Урок внеклассного чтения по рассказу Германа Гёссе «Европеец»  Развивающие задания №2

Развивающие задания №2 История российского флага

История российского флага Кругозорро - программа для учащихся 8-11 классов

Кругозорро - программа для учащихся 8-11 классов Новогодние персонажи со всего света. Зюзя

Новогодние персонажи со всего света. Зюзя Администрирование информационных систем

Администрирование информационных систем Продукция предприятия

Продукция предприятия Презентация на тему Оборона Сталинграда

Презентация на тему Оборона Сталинграда  Итоги реформирования СПбГУ Публикационная активность. Часть II: факультеты

Итоги реформирования СПбГУ Публикационная активность. Часть II: факультеты 1.0

1.0 Арисова

Арисова Опыт развития системы технической подготовки документации ОАО «ЭЗТМ» с использованием СПРУТ-ТП

Опыт развития системы технической подготовки документации ОАО «ЭЗТМ» с использованием СПРУТ-ТП Олимпийские игры. История античная и современная

Олимпийские игры. История античная и современная Заповеди блаженств

Заповеди блаженств Георгий Пинхасов-мастер работы со светом и один из лучший мировых стрит-фотографов

Георгий Пинхасов-мастер работы со светом и один из лучший мировых стрит-фотографов Реология и гидравлика буровых растворов

Реология и гидравлика буровых растворов Разработка программного обеспечения для поддержки промышленного производства

Разработка программного обеспечения для поддержки промышленного производства Азот

Азот Природные зоны Африки

Природные зоны Африки Ходынинская городская библиотека

Ходынинская городская библиотека Символика России: герб, флаг и гимн

Символика России: герб, флаг и гимн Конкурсные механики

Конкурсные механики Проведенные в 2011 году мероприятия по модернизации объектов САФУ

Проведенные в 2011 году мероприятия по модернизации объектов САФУ 6 Памятка участнику СВО (двусторонняя А3 раскладушка)

6 Памятка участнику СВО (двусторонняя А3 раскладушка) Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! Бог огня Гефест

Бог огня Гефест