- Теоретические основы ГМФК

Содержание

- 2. Вопросы: Финансовый контроль в системе управления финансами. Классификация финансового контроля. Содержание и значение ГМФК.

- 3. Финансовый контроль в системе управления финансами Система управления финансами – это комплекс мер, инструментов, финансовых институтов,

- 4. Элементы системы управления финансами Объекты управления Субъекты управления Методы управления Государственные и муниципальные финансы; Финансы субъектов

- 5. Контроль является одной из важнейших функций управления и представляет собой систему наблюдений и проверки соответствия процесса

- 7. Определение финансового контроля Финансовый контроль – это неотъемлемый элемент управления финансами и денежными потоками с целью

- 8. Цель финансового контроля Цель финансового контроля заключается в оперативном получении полной и достоверной информации о ходе

- 9. обеспечение финансовой безопасности и устойчивости финансовой системы государства; выполнение субъектами хозяйствования своих финансовых обязательств, в том

- 10. соблюдение финансовых интересов всех экономических субъектов, усиление их ответственности за результаты своей деятельности; предупреждение и пресечение

- 11. ЭЛЕМЕНТЫ ФИНАНСОВОГО КОНТРОЛЯ Механизм Совокупность элементов ФК составляет систему финансового контроля

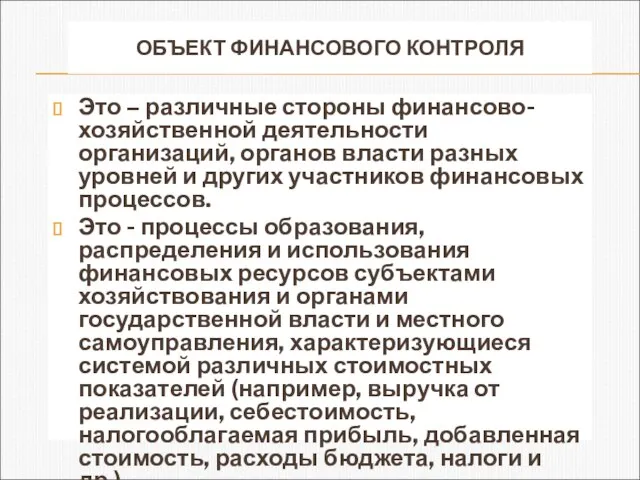

- 12. ОБЪЕКТ ФИНАНСОВОГО КОНТРОЛЯ Это – различные стороны финансово- хозяйственной деятельности организаций, органов власти разных уровней и

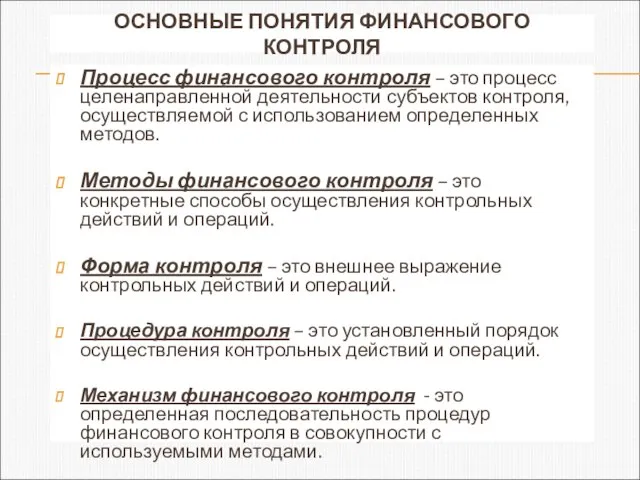

- 15. ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВОГО КОНТРОЛЯ Процесс финансового контроля – это процесс целенаправленной деятельности субъектов контроля, осуществляемой с

- 16. МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ Надзор

- 18. РЕВИЗИЯ Проводится с целью установления законности и финансовой дисциплины на конкретном объекте контроля и является основным

- 19. РЕВИЗИЯ Ревизия в отличие от проверки дает наиболее полную и достоверную информацию о положении дел в

- 20. КЛАССИФИКАЦИЯ РЕВИЗИЙ

- 21. В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ

- 22. ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

- 23. ПО ОБСЛЕДУЕМОМУ ПЕРИОДУ ДЕЯТЕЛЬНОСТИ

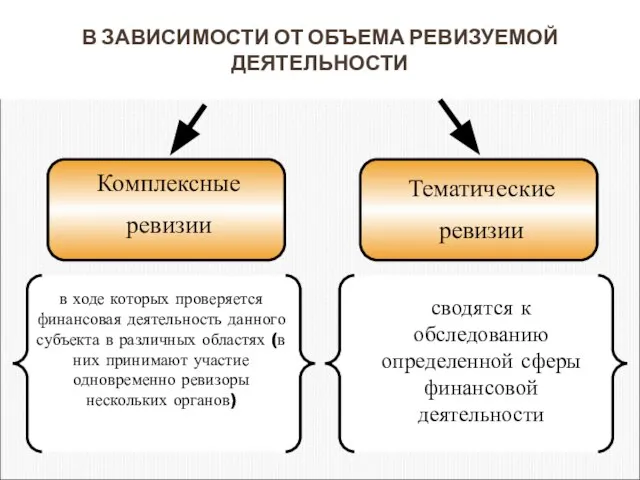

- 24. В ЗАВИСИМОСТИ ОТ ОБЪЕМА РЕВИЗУЕМОЙ ДЕЯТЕЛЬНОСТИ

- 26. ОБСЛЕДОВАНИЕ Производится в отношении отдельных сторон финансовой деятельности и опирается на более широкий круг показателей, что

- 29. АНАЛИЗ Нацелен на выявление нарушений финансовой дисциплины. Проводится на базе текущей или годовой отчетности и отличается

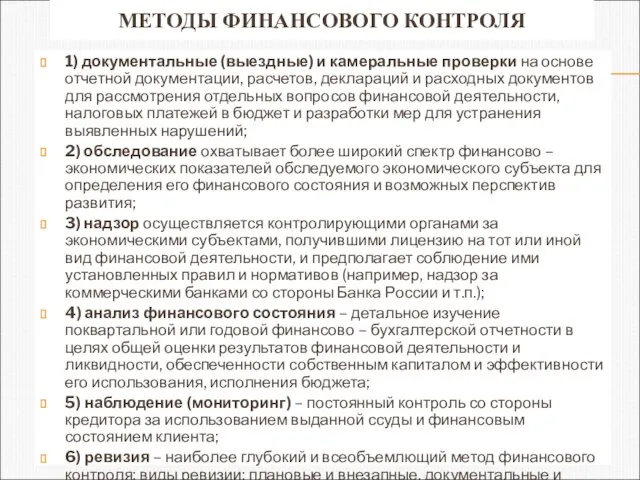

- 30. МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ 1) документальные (выездные) и камеральные проверки на основе отчетной документации, расчетов, деклараций и

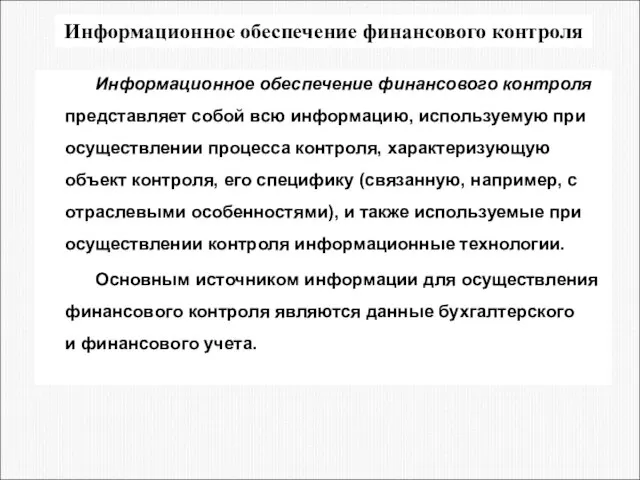

- 31. Информационное обеспечение финансового контроля Информационное обеспечение финансового контроля представляет собой всю информацию, используемую при осуществлении процесса

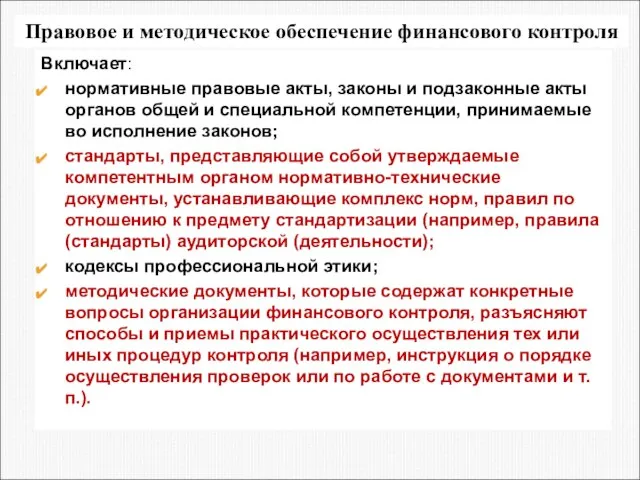

- 32. Правовое и методическое обеспечение финансового контроля Включает: нормативные правовые акты, законы и подзаконные акты органов общей

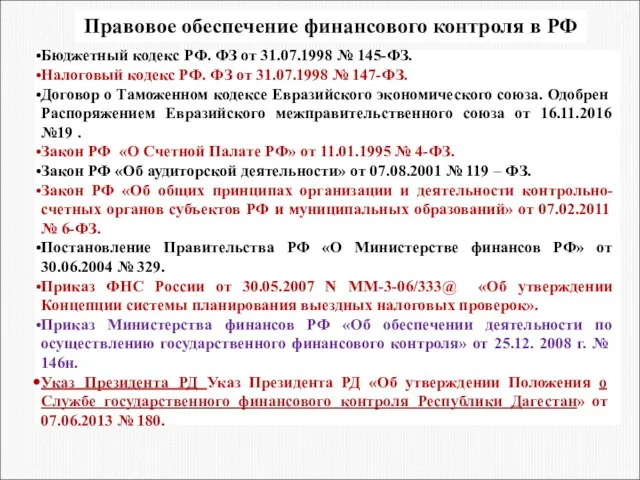

- 33. Правовое обеспечение финансового контроля в РФ Бюджетный кодекс РФ. ФЗ от 31.07.1998 № 145-ФЗ. Налоговый кодекс

- 35. Ответственность участников финансового контроля Осуществление финансового контроля предполагает наличие ответственности субъектов хозяйствования, органов государственной власти и

- 37. Меры принуждения при неисполнении или ненадлежащем исполнении участниками процесса финансового контроля своих прав и обязанностей Предупреждение,

- 39. ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ 1) независимость; 2) законность; 3) объективность; 4) ответственность; 5) компетентность; 6) гласность;

- 40. 2. Классификация финансового контроля Основные виды финансового контроля

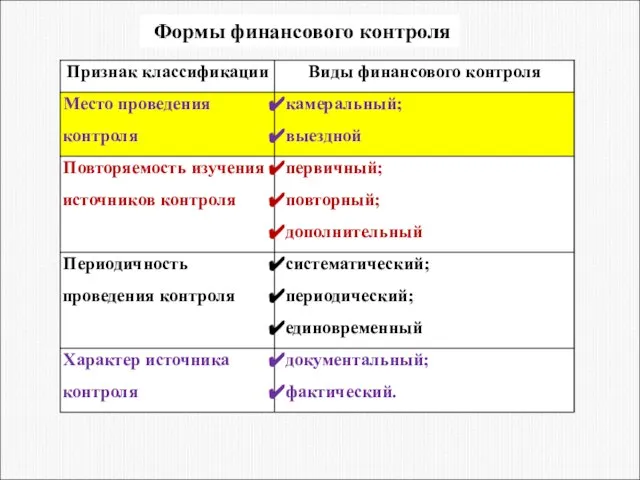

- 46. Формы финансового контроля

- 47. Формы финансового контроля

- 48. КЛАССИФИКАЦИЯ ФОРМ КОНТРОЛЯ По регламенту осуществления: а) обязательный – это относится, например, к налоговым проверкам, контролю

- 49. НАПРАВЛЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ 1. Стратегический контроль – это контроль за всеми направлениями развития финансово-хозяйственной системы через

- 50. Государственный и муниципальный финансовый контроль – это совокупность мероприятий, осуществляемых органами государственной власти и местного самоуправления,

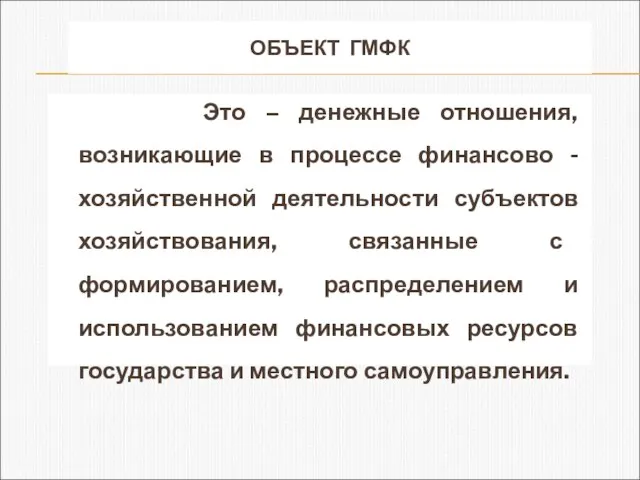

- 51. ОБЪЕКТ ГМФК Это – денежные отношения, возникающие в процессе финансово - хозяйственной деятельности субъектов хозяйствования, связанные

- 52. Классификация ГМФК

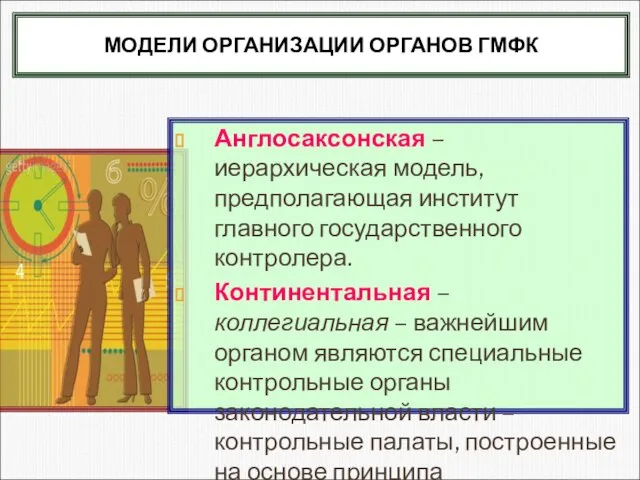

- 53. МОДЕЛИ ОРГАНИЗАЦИИ ОРГАНОВ ГМФК Англосаксонская – иерархическая модель, предполагающая институт главного государственного контролера. Континентальная – коллегиальная

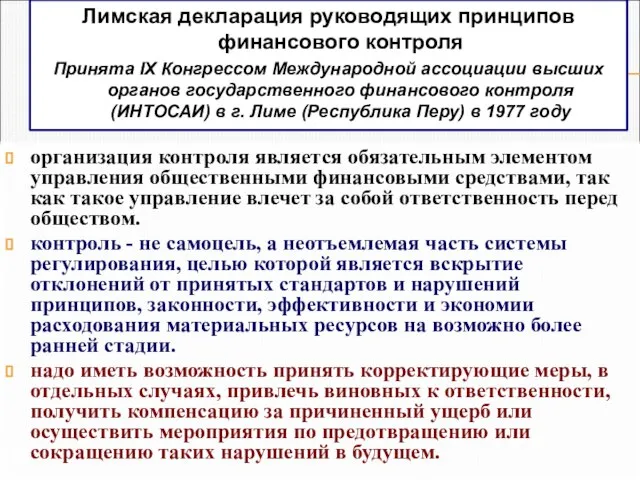

- 54. организация контроля является обязательным элементом управления общественными финансовыми средствами, так как такое управление влечет за собой

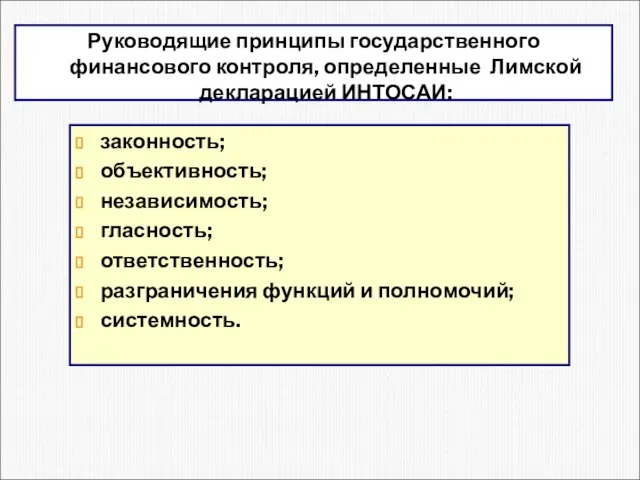

- 55. законность; объективность; независимость; гласность; ответственность; разграничения функций и полномочий; системность. Руководящие принципы государственного финансового контроля, определенные

- 56. Характеристика принципов ГМФК Принцип законности предусматривает наличие правовой базы, обеспечивающей проведение контроля в соответствии с его

- 57. Характеристика принципов ГМФК Принцип гласности предполагает общедоступность результатов финансового контроля при соблюдении установленных норм и правил,

- 58. Органы финансового контроля РФ

- 59. Динамика возвращенных Счетной палатой РФ в бюджетную систему РФ денежных средств в ходе контрольных мероприятий в

- 60. Динамика выявленных Счетной палатой РФ нарушений в финансово-бюджетной сфере в 2013-2017 годы

- 61. Динамика выявленных Счетной палатой РФ нарушений в ходе осуществления внешнего государственного аудита (контроля) в 2014-2017 годы

- 62. Динамика возбужденных инспекторами Счетной палатой РФ дел об административных правонарушениях в 2014-2017 годы

- 63. Поступление администрируемых ФНС России налогов и сборов по уровням бюджетной системы РФ в 2015 – 2017

- 64. Камеральные и выездные налоговые проверки, проведенные налоговыми органами РФ в 2013 – 2017 годы

- 65. Основные проблемы государственного финансового контроля в РФ

- 66. Заключение Для повышения эффективности ГМФК представляется необходимым: -усовершенствовать методологическую базу; -стандартизировать систему ГМФК; -создать общегосударственную систему

- 67. В «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020

- 68. обеспечение взаимосвязи внутреннего финансового контроля и внутреннего финансового аудита с системой оценки качества финансового менеджмента главных

- 70. Скачать презентацию

Слайд 2Вопросы:

Финансовый контроль в системе управления финансами.

Классификация финансового контроля.

Содержание и значение ГМФК.

Вопросы:

Финансовый контроль в системе управления финансами.

Классификация финансового контроля.

Содержание и значение ГМФК.

Слайд 3Финансовый контроль в системе управления финансами

Система управления финансами – это комплекс

Финансовый контроль в системе управления финансами

Система управления финансами – это комплекс

Слайд 4Элементы системы управления финансами

Объекты

управления

Субъекты

управления

Методы

управления

Государственные

и муниципальные

финансы;

Финансы

субъектов

хозяйствования.

Органы

стратегического

управления;

Органы

тактического

Элементы системы управления финансами

Объекты

управления

Субъекты

управления

Методы

управления

Государственные

и муниципальные

финансы;

Финансы

субъектов

хозяйствования.

Органы

стратегического

управления;

Органы

тактического

Слайд 5Контроль является одной из важнейших функций управления и представляет собой систему наблюдений

Контроль является одной из важнейших функций управления и представляет собой систему наблюдений

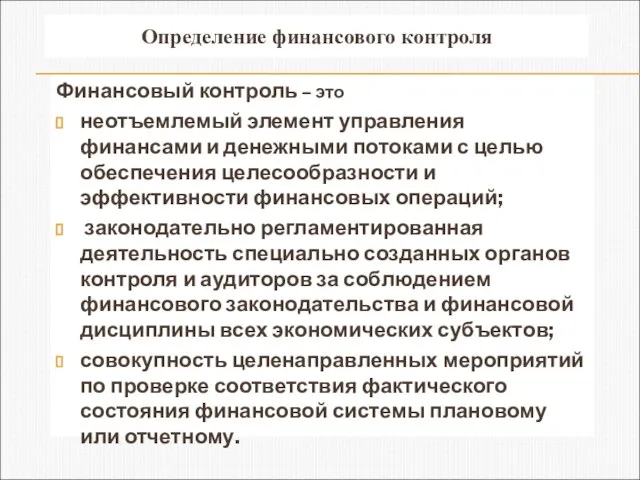

Слайд 7Определение финансового контроля

Финансовый контроль – это

неотъемлемый элемент управления финансами и денежными

Определение финансового контроля

Финансовый контроль – это

неотъемлемый элемент управления финансами и денежными

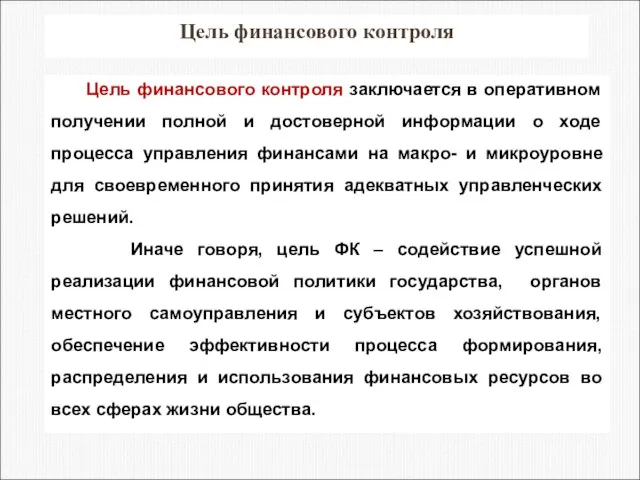

Слайд 8Цель финансового контроля

Цель финансового контроля заключается в оперативном получении полной и

Цель финансового контроля

Цель финансового контроля заключается в оперативном получении полной и

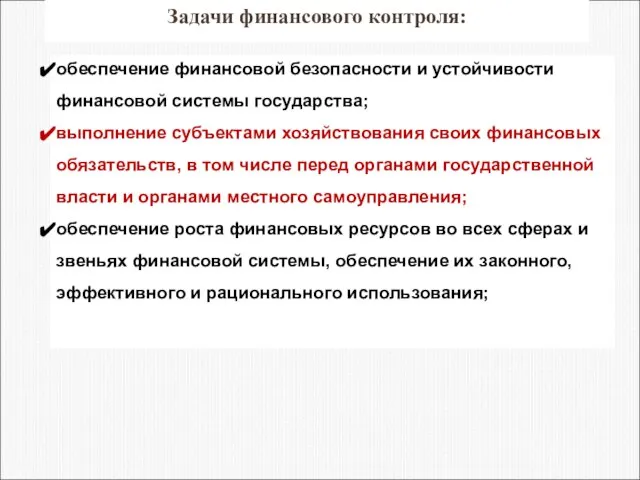

Слайд 9обеспечение финансовой безопасности и устойчивости финансовой системы государства;

выполнение субъектами хозяйствования своих финансовых

обеспечение финансовой безопасности и устойчивости финансовой системы государства;

выполнение субъектами хозяйствования своих финансовых

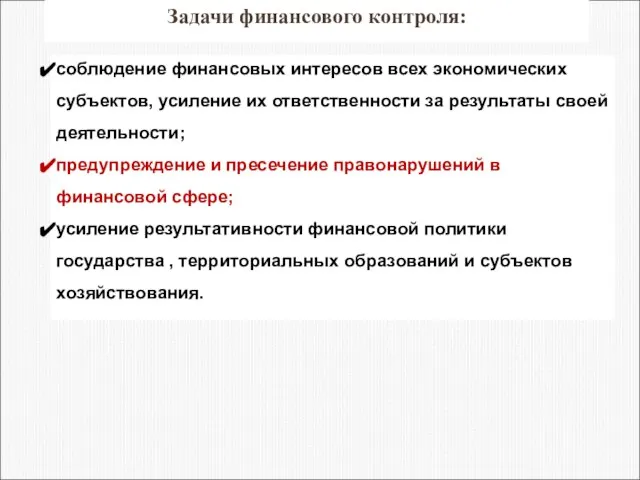

Слайд 10соблюдение финансовых интересов всех экономических субъектов, усиление их ответственности за результаты своей

соблюдение финансовых интересов всех экономических субъектов, усиление их ответственности за результаты своей

Слайд 11ЭЛЕМЕНТЫ ФИНАНСОВОГО КОНТРОЛЯ

Механизм

Совокупность элементов ФК

составляет

систему финансового контроля

ЭЛЕМЕНТЫ ФИНАНСОВОГО КОНТРОЛЯ

Механизм

Совокупность элементов ФК

составляет

систему финансового контроля

Слайд 12ОБЪЕКТ ФИНАНСОВОГО КОНТРОЛЯ

Это – различные стороны финансово- хозяйственной деятельности организаций, органов власти

ОБЪЕКТ ФИНАНСОВОГО КОНТРОЛЯ

Это – различные стороны финансово- хозяйственной деятельности организаций, органов власти

Слайд 15ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВОГО КОНТРОЛЯ

Процесс финансового контроля – это процесс целенаправленной деятельности субъектов

ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВОГО КОНТРОЛЯ

Процесс финансового контроля – это процесс целенаправленной деятельности субъектов

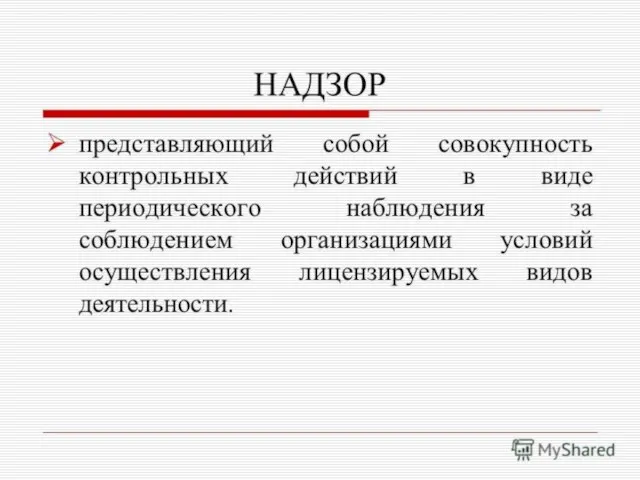

Слайд 16МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ

Надзор

МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ

Надзор

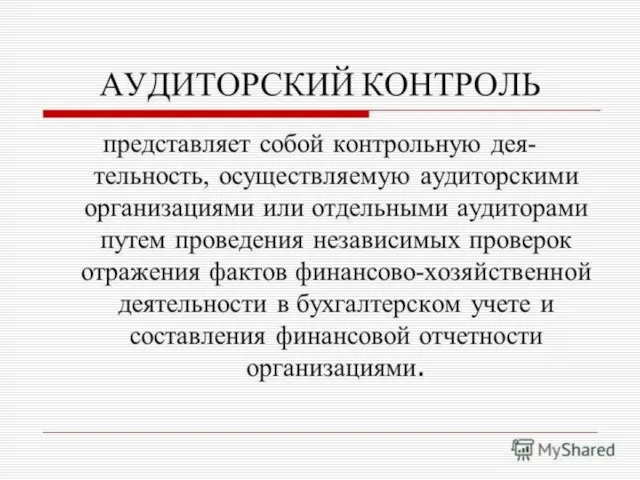

Слайд 18РЕВИЗИЯ

Проводится с целью установления законности и финансовой дисциплины на конкретном объекте

РЕВИЗИЯ

Проводится с целью установления законности и финансовой дисциплины на конкретном объекте

Слайд 19РЕВИЗИЯ

Ревизия в отличие от проверки дает наиболее полную и достоверную информацию

РЕВИЗИЯ

Ревизия в отличие от проверки дает наиболее полную и достоверную информацию

Слайд 20КЛАССИФИКАЦИЯ РЕВИЗИЙ

КЛАССИФИКАЦИЯ РЕВИЗИЙ

Слайд 21В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ

В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ

Слайд 22ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Слайд 23ПО ОБСЛЕДУЕМОМУ ПЕРИОДУ ДЕЯТЕЛЬНОСТИ

ПО ОБСЛЕДУЕМОМУ ПЕРИОДУ ДЕЯТЕЛЬНОСТИ

Слайд 24В ЗАВИСИМОСТИ ОТ ОБЪЕМА РЕВИЗУЕМОЙ ДЕЯТЕЛЬНОСТИ

В ЗАВИСИМОСТИ ОТ ОБЪЕМА РЕВИЗУЕМОЙ ДЕЯТЕЛЬНОСТИ

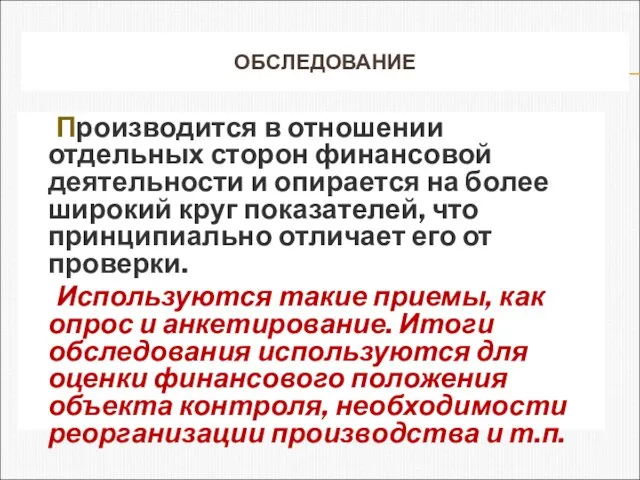

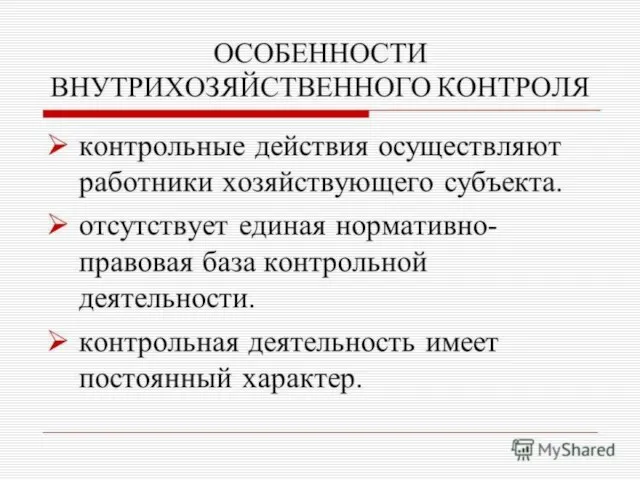

Слайд 26ОБСЛЕДОВАНИЕ

Производится в отношении отдельных сторон финансовой деятельности и опирается на более

ОБСЛЕДОВАНИЕ

Производится в отношении отдельных сторон финансовой деятельности и опирается на более

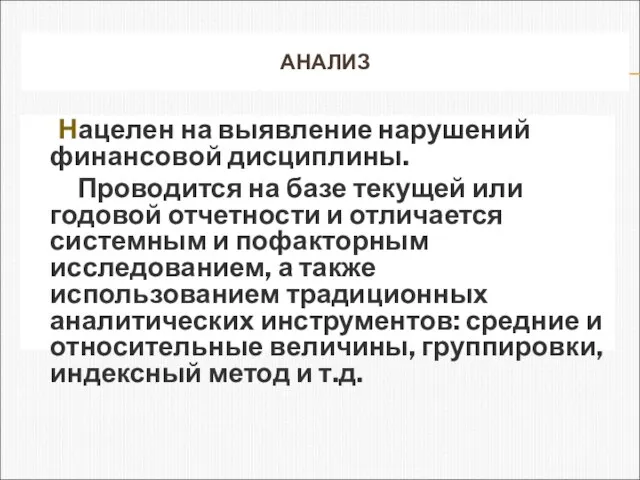

Слайд 29АНАЛИЗ

Нацелен на выявление нарушений финансовой дисциплины.

Проводится на базе текущей

АНАЛИЗ

Нацелен на выявление нарушений финансовой дисциплины.

Проводится на базе текущей

Слайд 30МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ

1) документальные (выездные) и камеральные проверки на основе отчетной документации,

МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ

1) документальные (выездные) и камеральные проверки на основе отчетной документации,

Слайд 31Информационное обеспечение финансового контроля

Информационное обеспечение финансового контроля представляет собой всю информацию,

Информационное обеспечение финансового контроля

Информационное обеспечение финансового контроля представляет собой всю информацию,

Слайд 32Правовое и методическое обеспечение финансового контроля

Включает:

нормативные правовые акты, законы и подзаконные акты

органов

Правовое и методическое обеспечение финансового контроля

Включает:

нормативные правовые акты, законы и подзаконные акты

органов

Слайд 33Правовое обеспечение финансового контроля в РФ

Бюджетный кодекс РФ. ФЗ от 31.07.1998 №

Правовое обеспечение финансового контроля в РФ

Бюджетный кодекс РФ. ФЗ от 31.07.1998 №

Слайд 35Ответственность участников финансового контроля

Осуществление финансового контроля предполагает наличие ответственности субъектов хозяйствования,

Ответственность участников финансового контроля

Осуществление финансового контроля предполагает наличие ответственности субъектов хозяйствования,

Слайд 37Меры принуждения при неисполнении или ненадлежащем исполнении участниками процесса финансового контроля своих

Меры принуждения при неисполнении или ненадлежащем исполнении участниками процесса финансового контроля своих

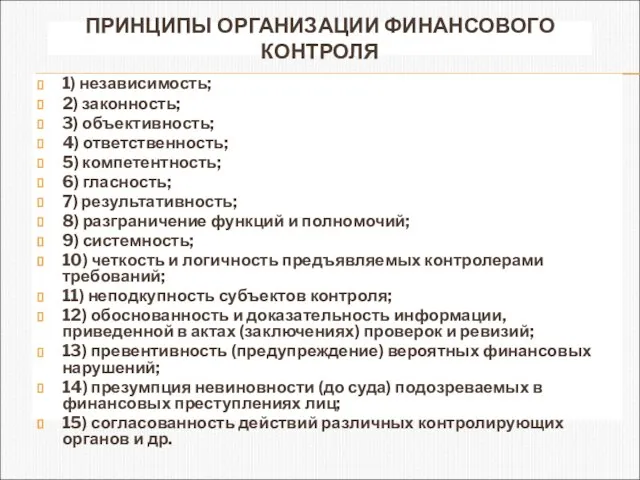

Слайд 39ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ

1) независимость;

2) законность;

3) объективность;

4) ответственность;

5) компетентность;

6) гласность;

7) результативность;

8) разграничение

ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ

1) независимость;

2) законность;

3) объективность;

4) ответственность;

5) компетентность;

6) гласность;

7) результативность;

8) разграничение

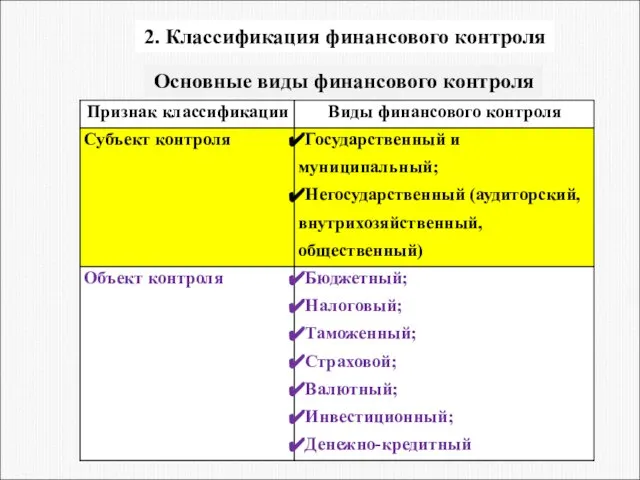

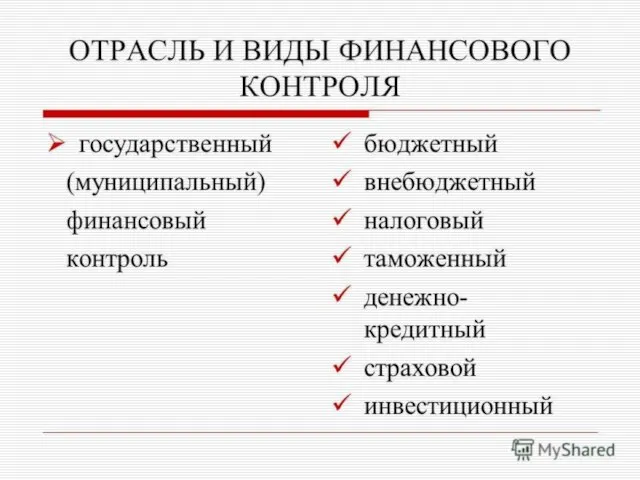

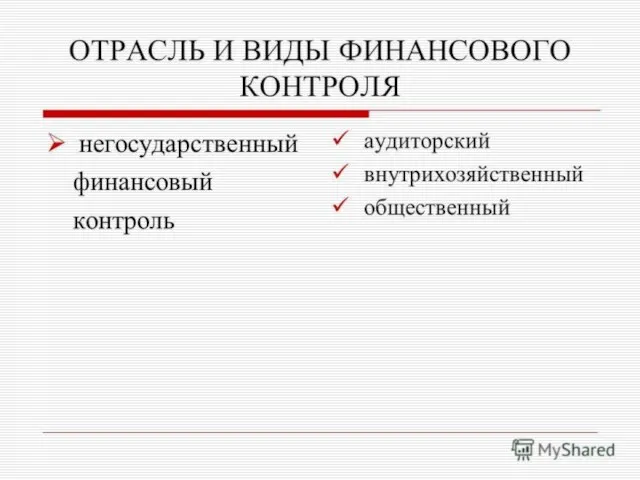

Слайд 402. Классификация финансового контроля

Основные виды финансового контроля

2. Классификация финансового контроля

Основные виды финансового контроля

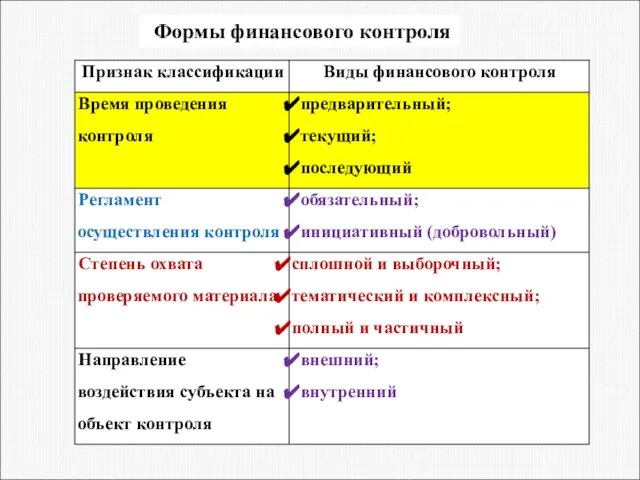

Слайд 46 Формы финансового контроля

Формы финансового контроля

Слайд 47 Формы финансового контроля

Формы финансового контроля

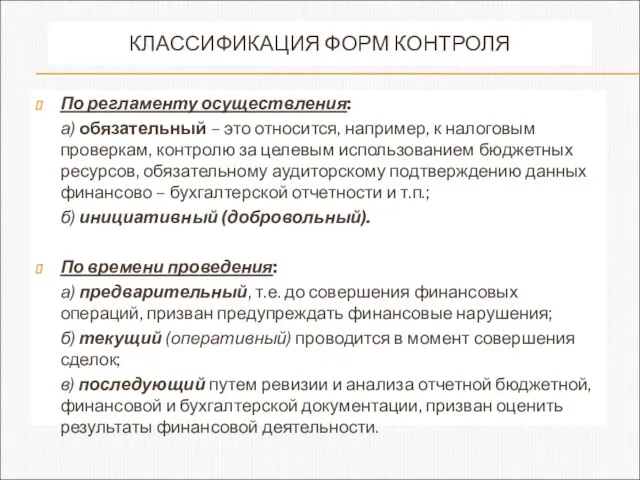

Слайд 48КЛАССИФИКАЦИЯ ФОРМ КОНТРОЛЯ

По регламенту осуществления:

а) обязательный – это относится, например, к налоговым

КЛАССИФИКАЦИЯ ФОРМ КОНТРОЛЯ

По регламенту осуществления:

а) обязательный – это относится, например, к налоговым

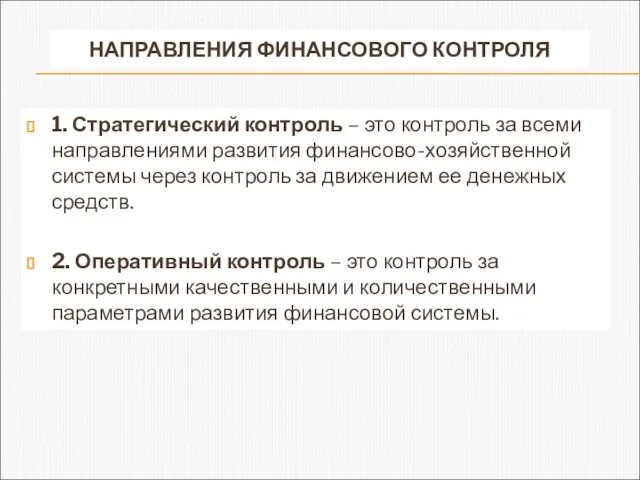

Слайд 49НАПРАВЛЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

1. Стратегический контроль – это контроль за всеми направлениями развития

НАПРАВЛЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

1. Стратегический контроль – это контроль за всеми направлениями развития

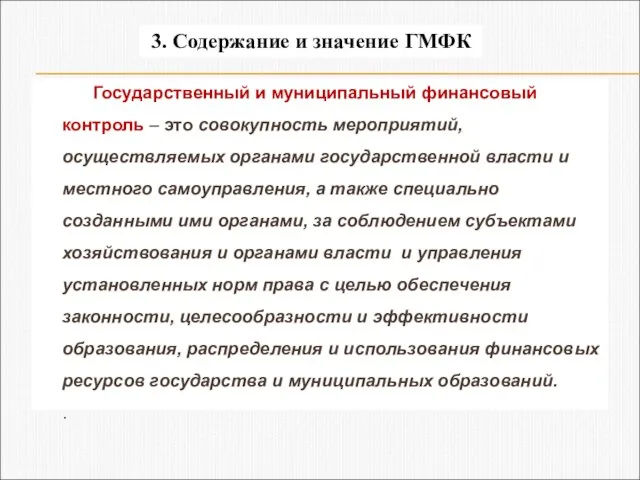

Слайд 50 Государственный и муниципальный финансовый контроль – это совокупность мероприятий, осуществляемых органами

Государственный и муниципальный финансовый контроль – это совокупность мероприятий, осуществляемых органами

Слайд 51ОБЪЕКТ ГМФК

Это – денежные отношения, возникающие в процессе финансово - хозяйственной

ОБЪЕКТ ГМФК

Это – денежные отношения, возникающие в процессе финансово - хозяйственной

Слайд 52Классификация ГМФК

Классификация ГМФК

Слайд 53МОДЕЛИ ОРГАНИЗАЦИИ ОРГАНОВ ГМФК

Англосаксонская – иерархическая модель, предполагающая институт главного государственного контролера.

Континентальная

МОДЕЛИ ОРГАНИЗАЦИИ ОРГАНОВ ГМФК

Англосаксонская – иерархическая модель, предполагающая институт главного государственного контролера.

Континентальная

Слайд 54организация контроля является обязательным элементом управления общественными финансовыми средствами, так как такое

организация контроля является обязательным элементом управления общественными финансовыми средствами, так как такое

Слайд 55законность;

объективность;

независимость;

гласность;

ответственность;

разграничения функций и полномочий;

системность.

Руководящие принципы государственного финансового контроля, определенные Лимской декларацией ИНТОСАИ:

законность;

объективность;

независимость;

гласность;

ответственность;

разграничения функций и полномочий;

системность.

Руководящие принципы государственного финансового контроля, определенные Лимской декларацией ИНТОСАИ:

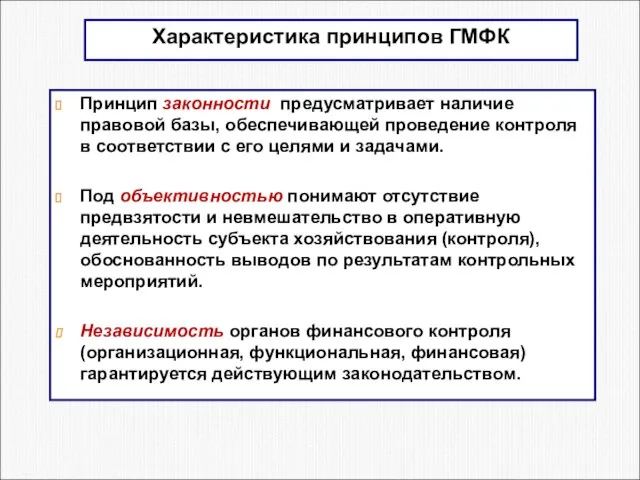

Слайд 56Характеристика принципов ГМФК

Принцип законности предусматривает наличие правовой базы, обеспечивающей проведение контроля в

Характеристика принципов ГМФК

Принцип законности предусматривает наличие правовой базы, обеспечивающей проведение контроля в

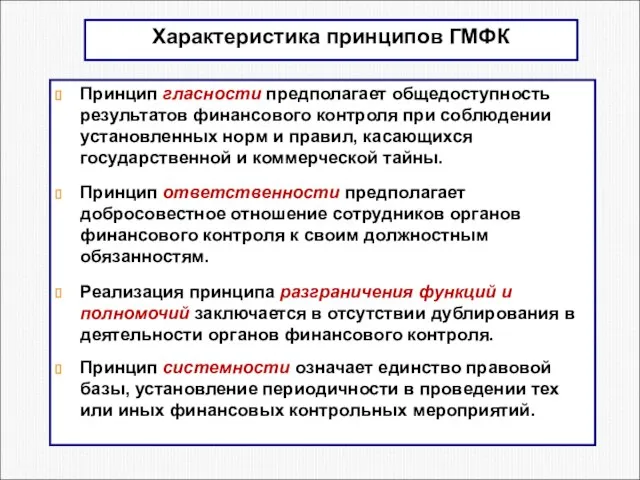

Слайд 57Характеристика принципов ГМФК

Принцип гласности предполагает общедоступность результатов финансового контроля при соблюдении установленных

Характеристика принципов ГМФК

Принцип гласности предполагает общедоступность результатов финансового контроля при соблюдении установленных

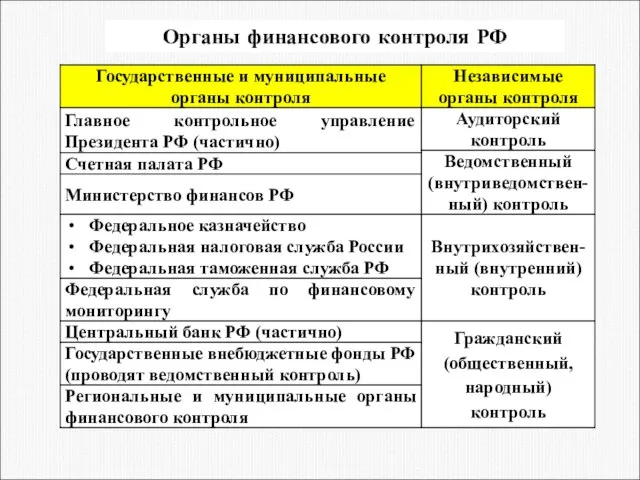

Слайд 58Органы финансового контроля РФ

Органы финансового контроля РФ

Слайд 59Динамика возвращенных Счетной палатой РФ в бюджетную систему РФ денежных средств в

Динамика возвращенных Счетной палатой РФ в бюджетную систему РФ денежных средств в

Слайд 60Динамика выявленных Счетной палатой РФ нарушений в финансово-бюджетной сфере в 2013-2017 годы

Динамика выявленных Счетной палатой РФ нарушений в финансово-бюджетной сфере в 2013-2017 годы

Слайд 61Динамика выявленных Счетной палатой РФ нарушений в ходе осуществления внешнего государственного аудита

Динамика выявленных Счетной палатой РФ нарушений в ходе осуществления внешнего государственного аудита

Слайд 62Динамика возбужденных инспекторами Счетной палатой РФ дел об административных правонарушениях в 2014-2017

Динамика возбужденных инспекторами Счетной палатой РФ дел об административных правонарушениях в 2014-2017

Слайд 63Поступление администрируемых ФНС России налогов и сборов по уровням бюджетной системы РФ

Поступление администрируемых ФНС России налогов и сборов по уровням бюджетной системы РФ

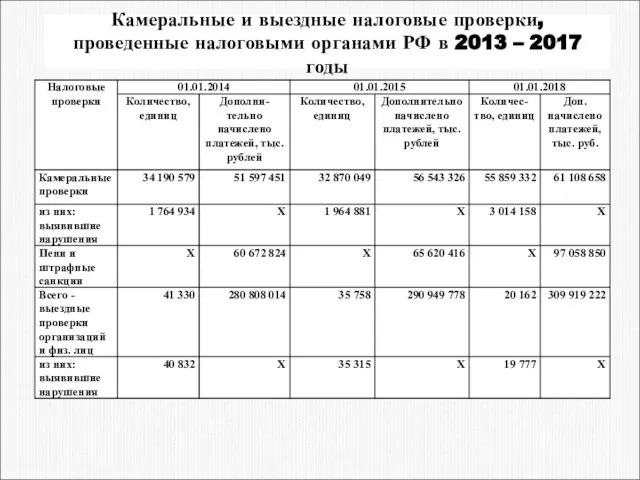

Слайд 64Камеральные и выездные налоговые проверки, проведенные налоговыми органами РФ в 2013 –

Камеральные и выездные налоговые проверки, проведенные налоговыми органами РФ в 2013 –

Слайд 65Основные проблемы государственного финансового контроля в РФ

Основные проблемы государственного финансового контроля в РФ

Слайд 66Заключение

Для повышения эффективности ГМФК представляется необходимым:

-усовершенствовать методологическую базу;

-стандартизировать систему ГМФК;

-создать общегосударственную систему

Заключение

Для повышения эффективности ГМФК представляется необходимым:

-усовершенствовать методологическую базу;

-стандартизировать систему ГМФК;

-создать общегосударственную систему

Слайд 67 В «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2019 год

В «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2019 год

Слайд 68 обеспечение взаимосвязи внутреннего финансового контроля и внутреннего финансового аудита с системой

обеспечение взаимосвязи внутреннего финансового контроля и внутреннего финансового аудита с системой

Игра с рисками

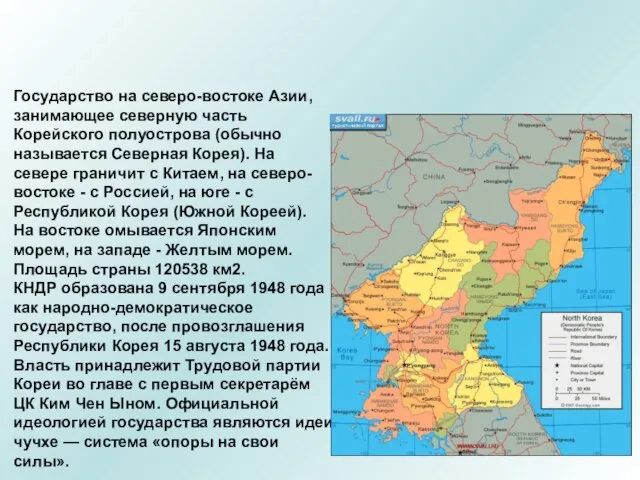

Игра с рисками Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)

Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)  Механизмы памяти

Механизмы памяти moiseeva_prezentatsia_mchp

moiseeva_prezentatsia_mchp Чудеса природы

Чудеса природы Презентация на тему Награждения в годы Великой Отечественной войны

Презентация на тему Награждения в годы Великой Отечественной войны Презентация на тему Новый год

Презентация на тему Новый год ООО«ИНТЕРМАСС»

ООО«ИНТЕРМАСС» Эволюция человека

Эволюция человека 12 ДЕКАБРЯ

12 ДЕКАБРЯ Броски в прыжке. Борьба за отскок, добивание

Броски в прыжке. Борьба за отскок, добивание The rolling roll

The rolling roll Название доклада

Название доклада Кризис полупроводников

Кризис полупроводников Управление проектами под ключ (инфраструктурное строительство)

Управление проектами под ключ (инфраструктурное строительство) Актуальные правовые аспекты синдицированного кредитования

Актуальные правовые аспекты синдицированного кредитования Глава шестаяЗаконы денежного обращения

Глава шестаяЗаконы денежного обращения 大卫不可以

大卫不可以 Звягинцева ТИ_ВР_ПрезентацияВКР

Звягинцева ТИ_ВР_ПрезентацияВКР Депозит. Условия депозита

Депозит. Условия депозита Презентация по английскому Национальная библиотека Испании

Презентация по английскому Национальная библиотека Испании  УЧР вводная лекция

УЧР вводная лекция Прогерия

Прогерия Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3

Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3 Не бывает прав без обязанностей. Сказочная викторина

Не бывает прав без обязанностей. Сказочная викторина Презентация на тему Законы Ньютона Силы в природе Законы сокращения

Презентация на тему Законы Ньютона Силы в природе Законы сокращения  Применение мезенхимальных клеток костного мозга в травматологии и ортопедии

Применение мезенхимальных клеток костного мозга в травматологии и ортопедии Профессия – «Кассир»

Профессия – «Кассир»