- Теория процентов. Финансовые операции в рыночной экономике

Содержание

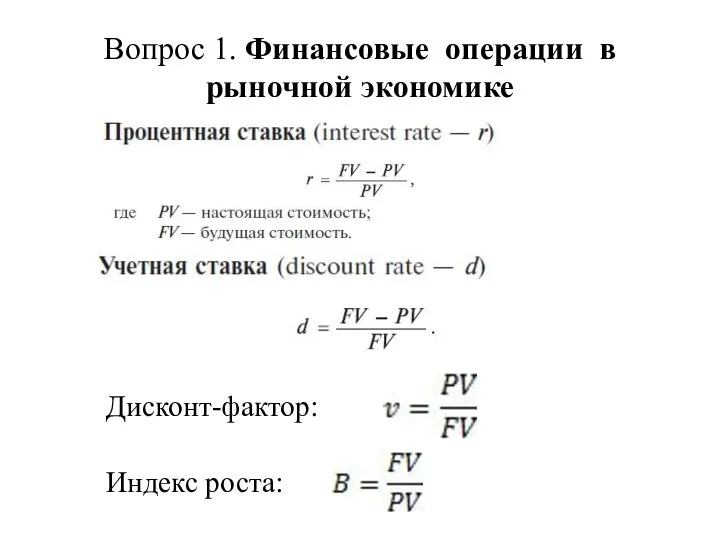

- 2. Вопрос 1. Финансовые операции в рыночной экономике Дисконт-фактор: Индекс роста:

- 4. Вопрос 2. Простые проценты Наращение простыми процентами: Величину (1+r∙n) называют множителем (коэффициентом) наращения

- 5. В случае, если продолжительность операции не равна целому числу лет n, наращение по простым процентам определяется

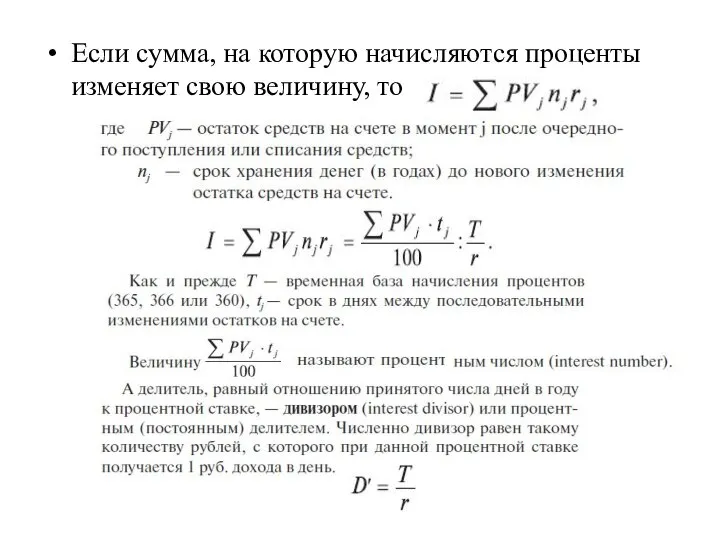

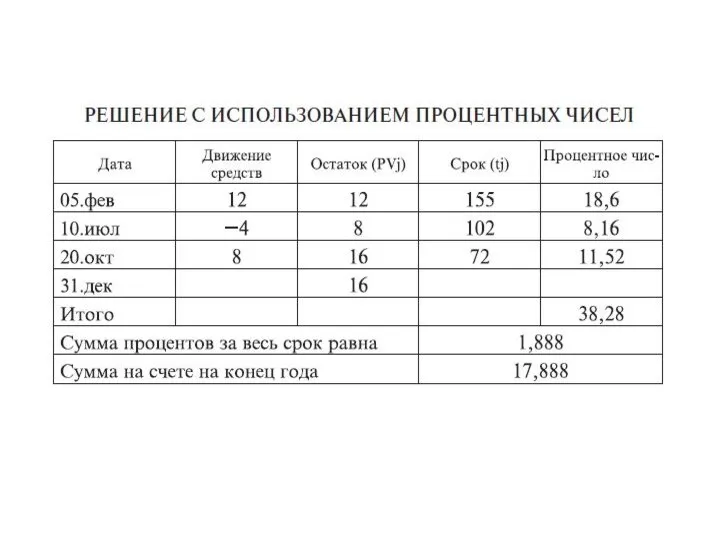

- 7. Если сумма, на которую начисляются проценты изменяет свою величину, то

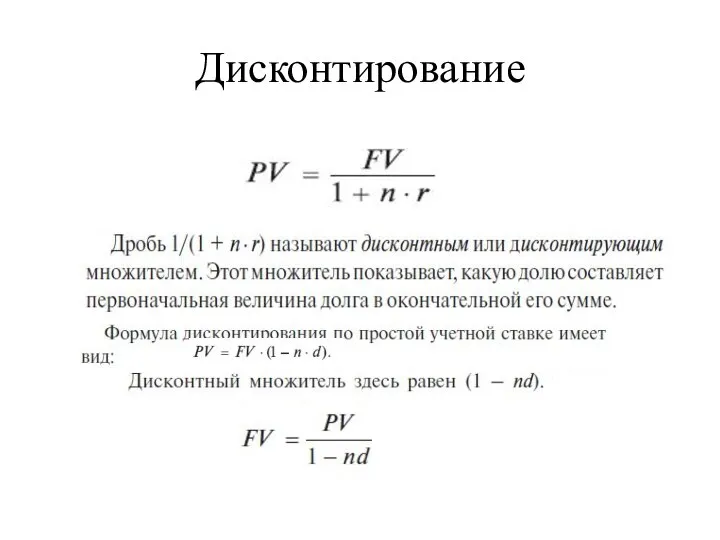

- 10. Дисконтирование

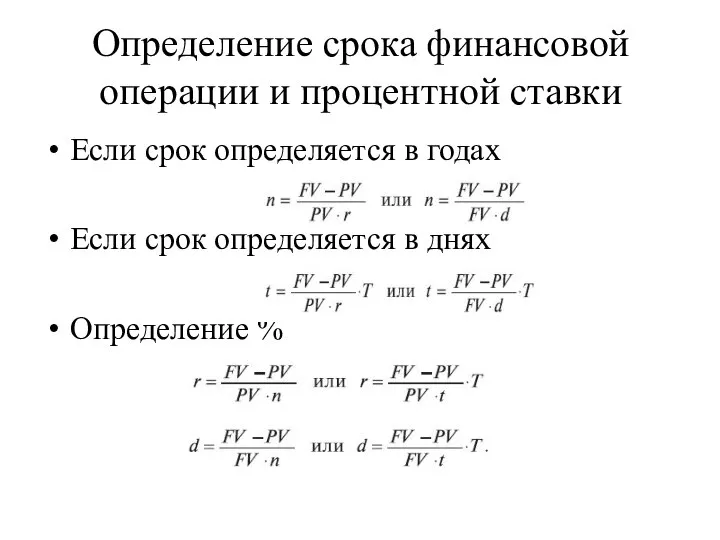

- 11. Определение срока финансовой операции и процентной ставки Если срок определяется в годах Если срок определяется в

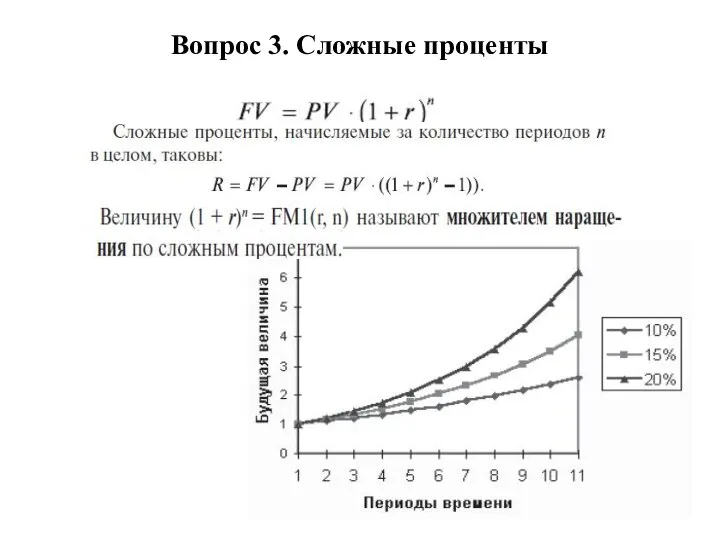

- 12. Вопрос 3. Сложные проценты

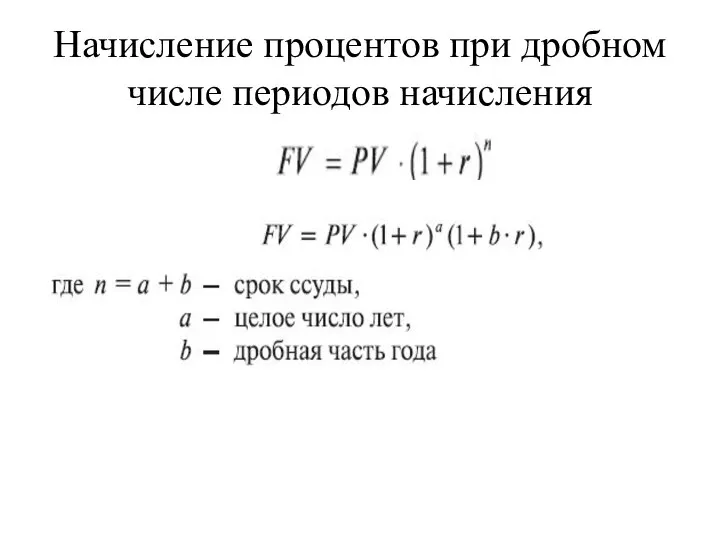

- 14. Начисление процентов при дробном числе периодов начисления

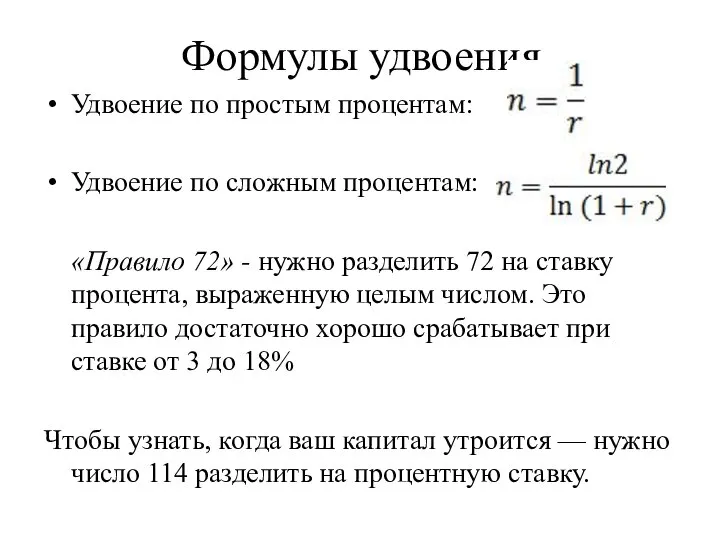

- 15. Формулы удвоения Удвоение по простым процентам: Удвоение по сложным процентам: «Правило 72» - нужно разделить 72

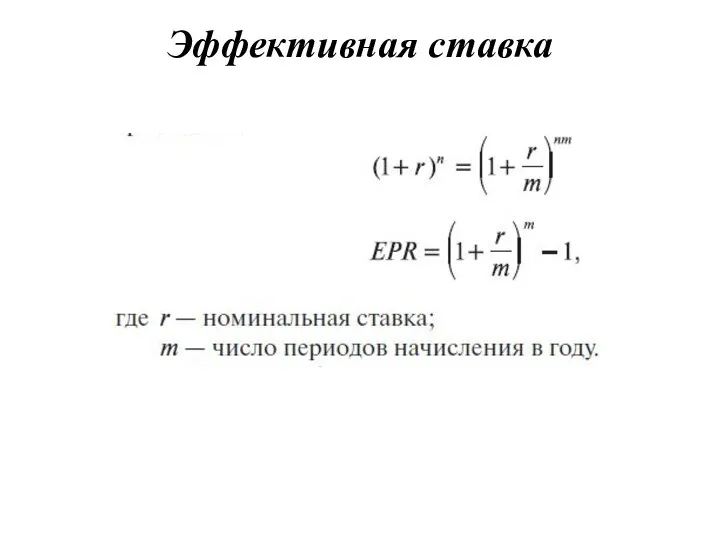

- 16. Эффективная ставка

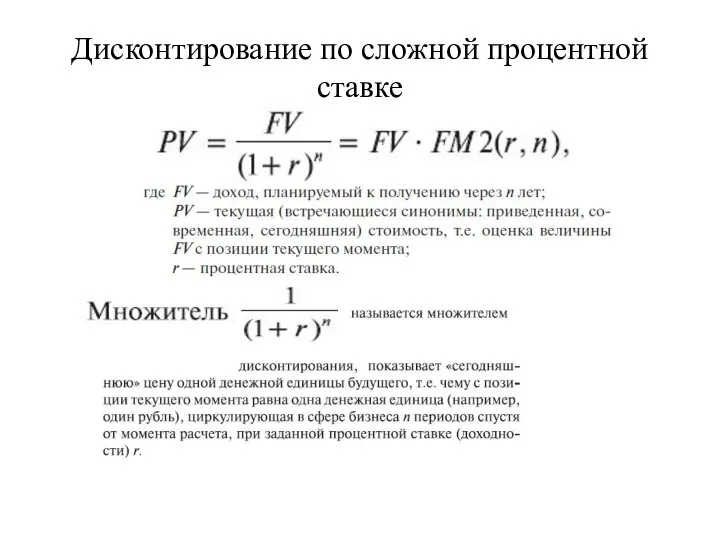

- 17. Дисконтирование по сложной процентной ставке

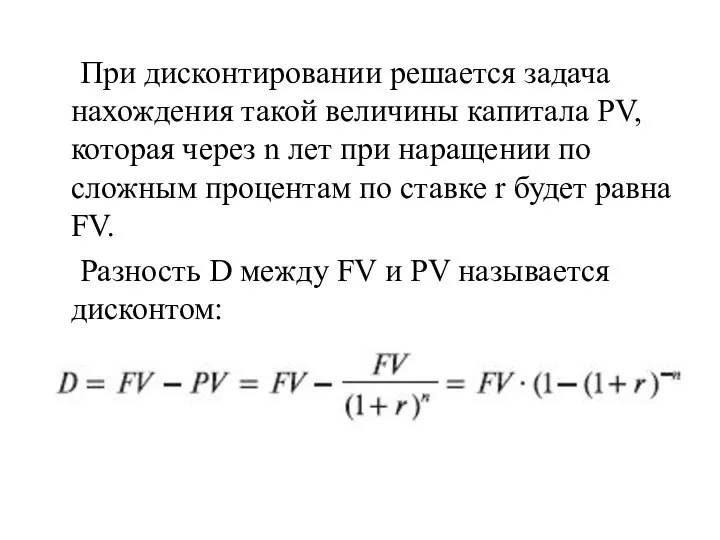

- 18. При дисконтировании решается задача нахождения такой величины капитала PV, которая через n лет при наращении по

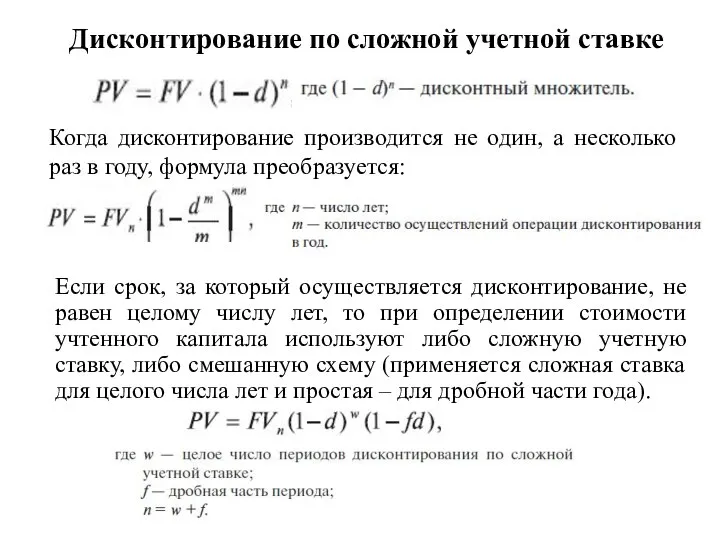

- 19. Дисконтирование по сложной учетной ставке Когда дисконтирование производится не один, а несколько раз в году, формула

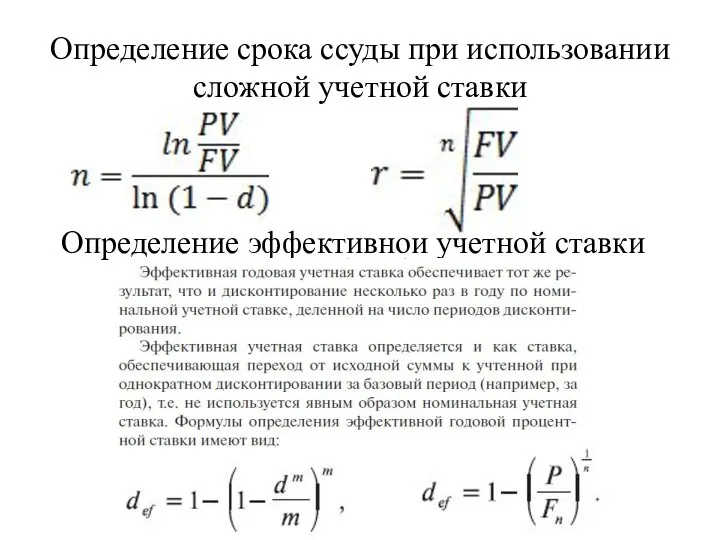

- 20. Определение срока ссуды при использовании сложной учетной ставки Определение эффективной учетной ставки

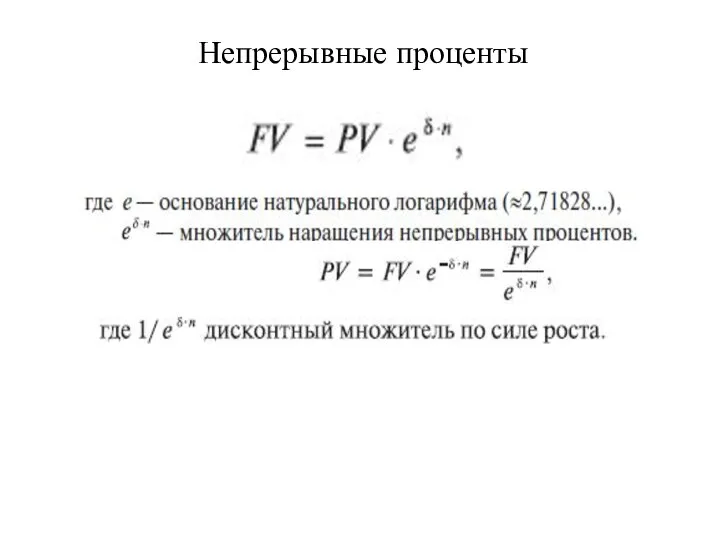

- 21. Непрерывные проценты

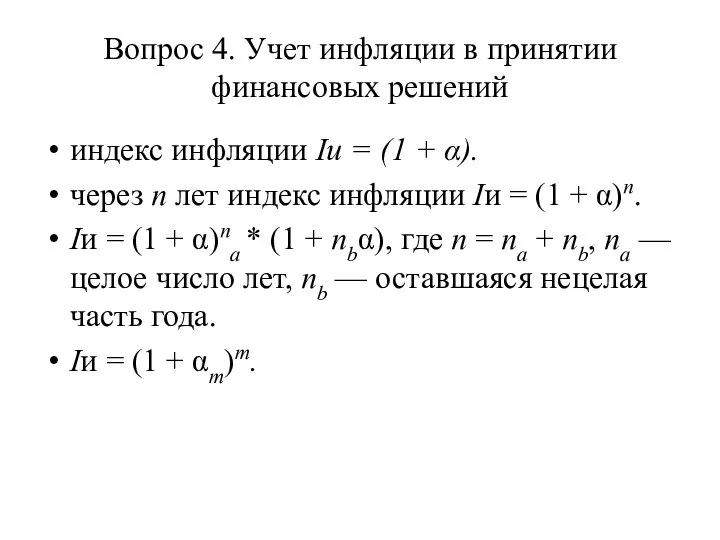

- 22. Вопрос 4. Учет инфляции в принятии финансовых решений индекс инфляции Iи = (1 + α). через

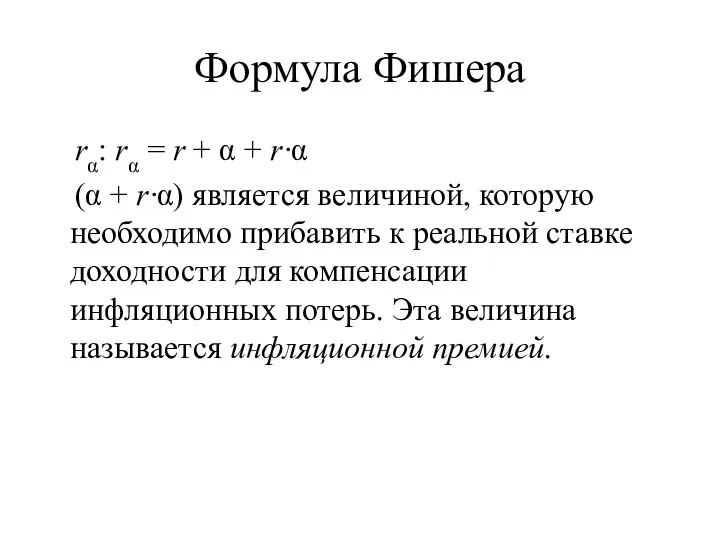

- 23. Формула Фишера rα: rα = r + α + r∙α (α + r∙α) является величиной, которую

- 25. Скачать презентацию

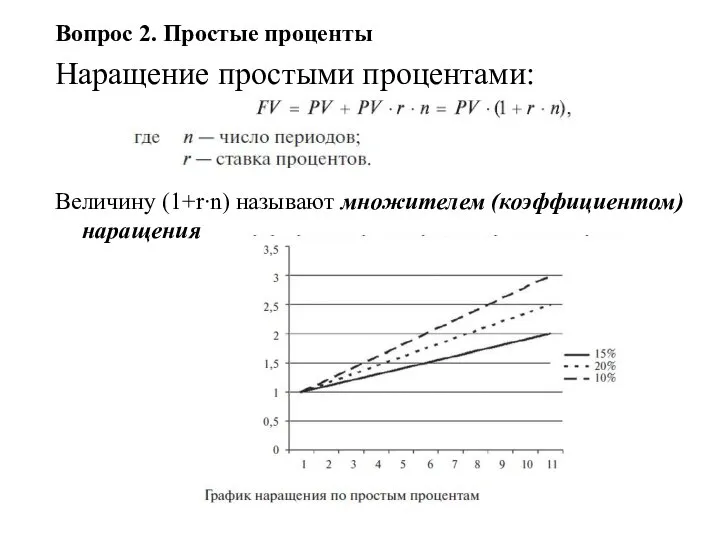

Слайд 4Вопрос 2. Простые проценты

Наращение простыми процентами:

Величину (1+r∙n) называют множителем (коэффициентом) наращения

Вопрос 2. Простые проценты

Наращение простыми процентами:

Величину (1+r∙n) называют множителем (коэффициентом) наращения

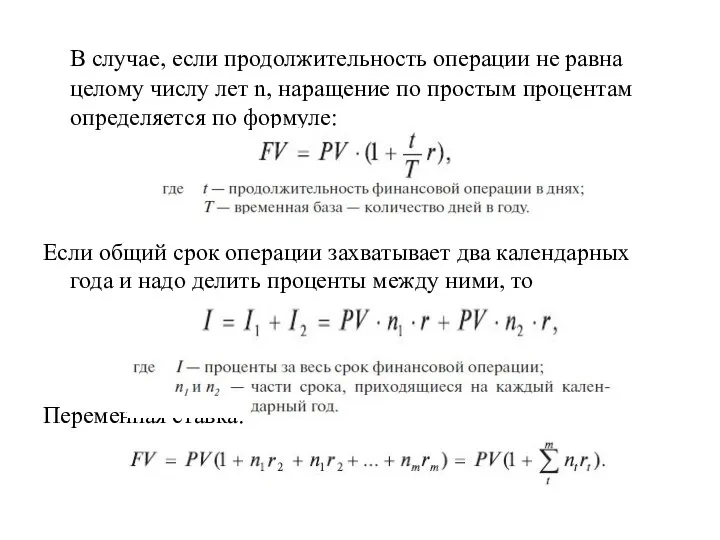

Слайд 5 В случае, если продолжительность операции не равна целому числу лет n, наращение

В случае, если продолжительность операции не равна целому числу лет n, наращение

Слайд 7Если сумма, на которую начисляются проценты изменяет свою величину, то

Если сумма, на которую начисляются проценты изменяет свою величину, то

Слайд 10Дисконтирование

Дисконтирование

Слайд 11Определение срока финансовой операции и процентной ставки

Если срок определяется в годах

Если срок

Определение срока финансовой операции и процентной ставки

Если срок определяется в годах

Если срок

Слайд 12Вопрос 3. Сложные проценты

Вопрос 3. Сложные проценты

Слайд 14Начисление процентов при дробном числе периодов начисления

Начисление процентов при дробном числе периодов начисления

Слайд 15Формулы удвоения

Удвоение по простым процентам:

Удвоение по сложным процентам:

«Правило 72» - нужно разделить

Формулы удвоения

Удвоение по простым процентам:

Удвоение по сложным процентам:

«Правило 72» - нужно разделить

Слайд 16Эффективная ставка

Эффективная ставка

Слайд 17Дисконтирование по сложной процентной ставке

Дисконтирование по сложной процентной ставке

Слайд 18 При дисконтировании решается задача нахождения такой величины капитала PV, которая через n

При дисконтировании решается задача нахождения такой величины капитала PV, которая через n

Слайд 19Дисконтирование по сложной учетной ставке

Когда дисконтирование производится не один, а несколько раз

Дисконтирование по сложной учетной ставке

Когда дисконтирование производится не один, а несколько раз

Слайд 20Определение срока ссуды при использовании сложной учетной ставки

Определение эффективной учетной ставки

Определение срока ссуды при использовании сложной учетной ставки

Определение эффективной учетной ставки

Слайд 21Непрерывные проценты

Непрерывные проценты

Слайд 22Вопрос 4. Учет инфляции в принятии финансовых решений

индекс инфляции Iи = (1

Вопрос 4. Учет инфляции в принятии финансовых решений

индекс инфляции Iи = (1

Слайд 23Формула Фишера

rα: rα = r + α + r∙α

(α +

Формула Фишера

rα: rα = r + α + r∙α

(α +

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры Аnniversaire dans le style

Аnniversaire dans le style The 6 Principles of U. S. Government

The 6 Principles of U. S. Government Леса России

Леса России Презентация на тему Поэма Гомера Илиада

Презентация на тему Поэма Гомера Илиада  Презентация на тему Грамматика с увлечением

Презентация на тему Грамматика с увлечением Советск – экологическая бомба? Насколько безопасно жить в городе Советске?

Советск – экологическая бомба? Насколько безопасно жить в городе Советске? Табакокурение

Табакокурение Эгейское искусство

Эгейское искусство Это зависит от тебя

Это зависит от тебя Технология устройства кровельного покрытия из стальных листов, рулонов

Технология устройства кровельного покрытия из стальных листов, рулонов ПРЕЗЕНТАЦИЯ Подписка Sixt Газ

ПРЕЗЕНТАЦИЯ Подписка Sixt Газ «Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести

«Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести Анализ данных в системе Fitter

Анализ данных в системе Fitter Способность любить и творить были нерасторжимы у Гете

Способность любить и творить были нерасторжимы у Гете Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс

Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс  La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación

La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación Байрам менән республикам

Байрам менән республикам Хлеб всему голова

Хлеб всему голова Русская культура первой половины 20 века

Русская культура первой половины 20 века Странички позитива. Коты

Странички позитива. Коты Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо)

Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо) Порядок принятия и исполнения государственного решения. Лекция 3

Порядок принятия и исполнения государственного решения. Лекция 3 Испытание № 3. Гео шоу Один день из жизни менеджера

Испытание № 3. Гео шоу Один день из жизни менеджера Сетевой адаптер

Сетевой адаптер Финляндия

Финляндия  Имя. Чьё имя

Имя. Чьё имя Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг

Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг