- ТЕРМИНЫ СТРАХОВАНИЯ

Содержание

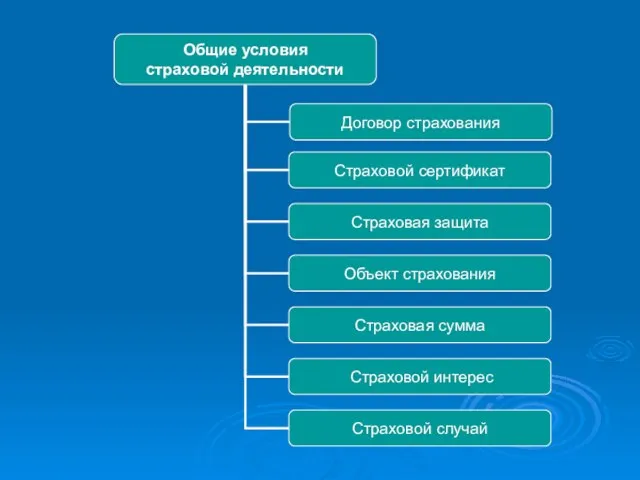

- 2. ТЕРМИНЫ СТРАХОВАНИЯ Термины, определяющие основных участников страховых отношений Термины, характеризующие общие условия страховой деятельности Термины, связанные

- 3. Участники страховых отношений

- 4. СТРАХОВЩИК Страховщик - юридическое лицо любой организационно-правовой формы, разрешенной действующим законодательством, созданное в целях осуществления страховой

- 5. СТРАХОВАТЕЛЬ юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования или являющееся таковым в силу

- 6. СТРАХОВЫЕ ПОСРЕДНИКИ Страховой агент - юридическое или дееспособное физическое лицо, действующее от имени страховщика и по

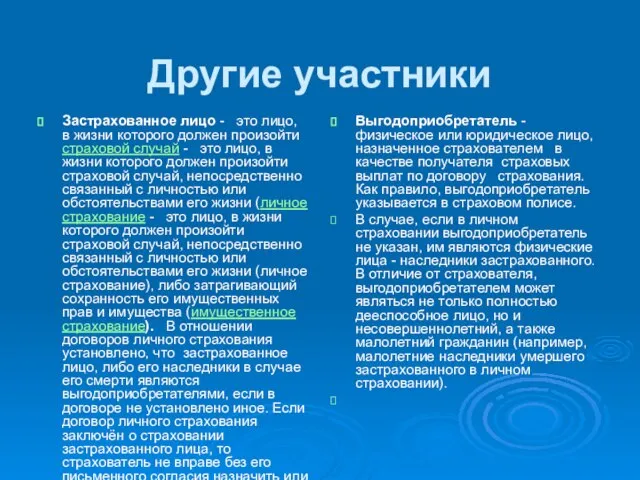

- 7. Другие участники Застрахованное лицо - это лицо, в жизни которого должен произойти страховой случай - это

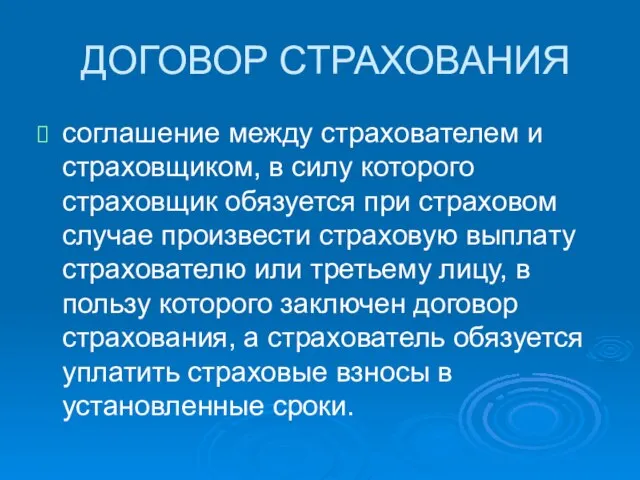

- 9. ДОГОВОР СТРАХОВАНИЯ соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести

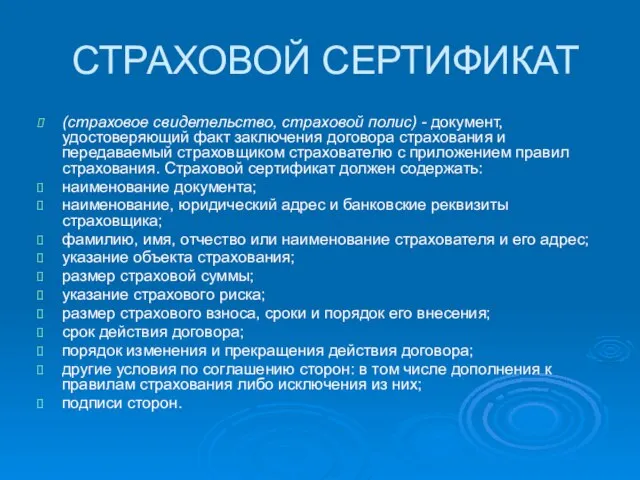

- 10. СТРАХОВОЙ СЕРТИФИКАТ (страховое свидетельство, страховой полис) - документ, удостоверяющий факт заключения договора страхования и передаваемый страховщиком

- 11. СТРАХОВАЯ ЗАЩИТА в широком смысле экономическая категория, отражающая совокупность распределительных и перераспределительных отношений, связанных с преодолением

- 12. ОБЪЕКТ СТРАХОВАНИЯ Не противоречащие законодательству РФ имущественные интересы: связанные с жизнью, здоровьем, трудоспособностью граждан - в

- 13. СТРАХОВАЯ СУММА Денежная сумма, определенная договором страхования или установленная законом, исходя из которой устанавливаются размеры страхового

- 14. СТРАХОВОЙ ИНТЕРЕС это мера материальной заинтересованности в страховании, элемент, который предопределяет возможность существования института страхования. Страховой

- 15. СТРАХОВОЙ СЛУЧАЙ Это совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика

- 17. СТРАХОВОЙ ФОНД Представляет собой резерв денежных средств, формируемый за счет страховых взносов страхователей и находящийся в

- 18. СТРАХОВОЙ ВЗНОС Плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или

- 19. СТРАХОВАЯ ОЦЕНКА Определение страховой стоимости объекта страхования в процессе заключения договора. Стоимость имущества, принимаемая для целей

- 20. СТРАХОВОЙ ТАРИФ Ставка страховой премии с единицы страховой суммы или объекта страхования, на основании которой рассчитывается

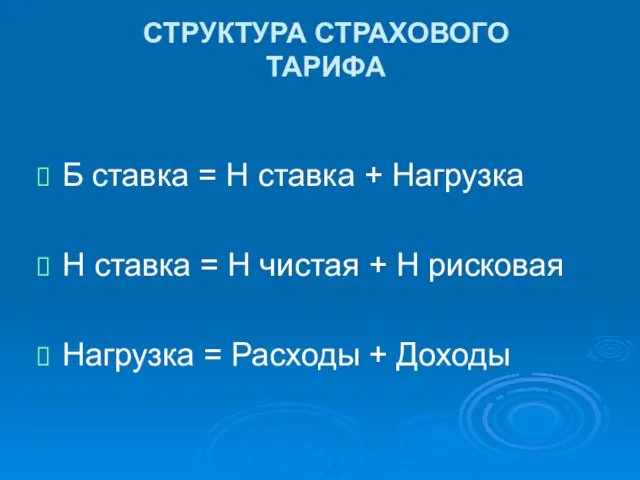

- 21. СТРУКТУРА СТРАХОВОГО ТАРИФА Б ставка = Н ставка + Нагрузка Н ставка = Н чистая +

- 22. СТРАХОВОЕ ПОЛЕ максимальное количество объектов страхования, т.е. количество объектов, которое может быть застраховано. СТРАХОВОЙ ПОРТФЕЛЬ -

- 23. СТРАХОВЫЕ РЕЗЕРВЫ Резервы, формируемые страховщиками для обеспечения выполнения принятых на себя страховых обязательств. Страховые резервы рассчитываются

- 25. СТРАХОВОЕ ВОЗМЕЩЕНИЕ Денежная сумма, подлежащая выплате страхователю страховщиком при наступлении страхового случая на условиях и в

- 26. Законодательно определены следующие основания для отказа страховщика от страховой выплаты: Умышленные действия страхователя, застрахованного лица или

- 27. Страховое событие Потенциально возможное причинение ущерба объекту страхования на случай наступления которого заключен договор страхования.

- 28. СТРАХОВАЯ ПРЕТЕНЗИЯ Требование страхователя, его правоприемника или третьего лица, в пользу которого заключен договор страхования, о

- 29. СТРАХОВОЙ УЩЕРБ Нанесенный страхователю в результате страхового случая материальный ущерб. Включает в себя два вида убытков:

- 30. СТРАХОВОЕ СТОРНО Число досрочно прекращенных договоров страхования жизни в связи с неуплатой очередных взносов страхователем.

- 32. Скачать презентацию

Слайд 2ТЕРМИНЫ СТРАХОВАНИЯ

Термины, определяющие основных участников страховых отношений

Термины, характеризующие общие условия страховой деятельности

Термины,

ТЕРМИНЫ СТРАХОВАНИЯ

Термины, определяющие основных участников страховых отношений

Термины, характеризующие общие условия страховой деятельности

Термины,

Слайд 3Участники страховых отношений

Участники страховых отношений

Слайд 4СТРАХОВЩИК

Страховщик - юридическое лицо любой организационно-правовой формы, разрешенной действующим законодательством, созданное в

СТРАХОВЩИК

Страховщик - юридическое лицо любой организационно-правовой формы, разрешенной действующим законодательством, созданное в

Слайд 5СТРАХОВАТЕЛЬ

юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования или являющееся

СТРАХОВАТЕЛЬ

юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования или являющееся

Слайд 6СТРАХОВЫЕ ПОСРЕДНИКИ

Страховой агент - юридическое или дееспособное физическое лицо, действующее от имени

СТРАХОВЫЕ ПОСРЕДНИКИ

Страховой агент - юридическое или дееспособное физическое лицо, действующее от имени

Слайд 7Другие участники

Застрахованное лицо - это лицо, в жизни которого должен произойти страховой

Другие участники

Застрахованное лицо - это лицо, в жизни которого должен произойти страховой

Слайд 9ДОГОВОР СТРАХОВАНИЯ

соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при

ДОГОВОР СТРАХОВАНИЯ

соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при

Слайд 10СТРАХОВОЙ СЕРТИФИКАТ

(страховое свидетельство, страховой полис) - документ, удостоверяющий факт заключения договора страхования

СТРАХОВОЙ СЕРТИФИКАТ

(страховое свидетельство, страховой полис) - документ, удостоверяющий факт заключения договора страхования

Слайд 11СТРАХОВАЯ ЗАЩИТА

в широком смысле экономическая категория, отражающая совокупность распределительных и перераспределительных отношений,

СТРАХОВАЯ ЗАЩИТА

в широком смысле экономическая категория, отражающая совокупность распределительных и перераспределительных отношений,

Слайд 12ОБЪЕКТ СТРАХОВАНИЯ

Не противоречащие законодательству РФ имущественные интересы:

связанные с жизнью, здоровьем, трудоспособностью граждан

ОБЪЕКТ СТРАХОВАНИЯ

Не противоречащие законодательству РФ имущественные интересы:

связанные с жизнью, здоровьем, трудоспособностью граждан

Слайд 13СТРАХОВАЯ СУММА

Денежная сумма, определенная договором страхования или установленная законом, исходя из которой

СТРАХОВАЯ СУММА

Денежная сумма, определенная договором страхования или установленная законом, исходя из которой

Слайд 14СТРАХОВОЙ ИНТЕРЕС

это мера материальной заинтересованности в страховании, элемент, который предопределяет возможность существования

СТРАХОВОЙ ИНТЕРЕС

это мера материальной заинтересованности в страховании, элемент, который предопределяет возможность существования

Слайд 15СТРАХОВОЙ СЛУЧАЙ

Это совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого

СТРАХОВОЙ СЛУЧАЙ

Это совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого

Слайд 17СТРАХОВОЙ ФОНД

Представляет собой резерв денежных средств, формируемый за счет страховых взносов страхователей

СТРАХОВОЙ ФОНД

Представляет собой резерв денежных средств, формируемый за счет страховых взносов страхователей

Слайд 18СТРАХОВОЙ ВЗНОС

Плата за страхование, которую страхователь обязан внести страховщику в соответствии с

СТРАХОВОЙ ВЗНОС

Плата за страхование, которую страхователь обязан внести страховщику в соответствии с

Слайд 19СТРАХОВАЯ ОЦЕНКА

Определение страховой стоимости объекта страхования в процессе заключения договора. Стоимость имущества,

СТРАХОВАЯ ОЦЕНКА

Определение страховой стоимости объекта страхования в процессе заключения договора. Стоимость имущества,

Слайд 20СТРАХОВОЙ ТАРИФ

Ставка страховой премии с единицы страховой суммы или объекта страхования, на

СТРАХОВОЙ ТАРИФ

Ставка страховой премии с единицы страховой суммы или объекта страхования, на

Слайд 21СТРУКТУРА СТРАХОВОГО

ТАРИФА

Б ставка = Н ставка + Нагрузка

Н ставка = Н чистая

СТРУКТУРА СТРАХОВОГО

ТАРИФА

Б ставка = Н ставка + Нагрузка

Н ставка = Н чистая

Слайд 22СТРАХОВОЕ ПОЛЕ максимальное количество объектов страхования, т.е. количество объектов, которое может быть

СТРАХОВОЕ ПОЛЕ максимальное количество объектов страхования, т.е. количество объектов, которое может быть

Слайд 23СТРАХОВЫЕ РЕЗЕРВЫ

Резервы, формируемые страховщиками для обеспечения выполнения принятых на себя страховых обязательств.

СТРАХОВЫЕ РЕЗЕРВЫ

Резервы, формируемые страховщиками для обеспечения выполнения принятых на себя страховых обязательств.

Слайд 25СТРАХОВОЕ ВОЗМЕЩЕНИЕ

Денежная сумма, подлежащая выплате страхователю страховщиком при наступлении страхового случая на

СТРАХОВОЕ ВОЗМЕЩЕНИЕ

Денежная сумма, подлежащая выплате страхователю страховщиком при наступлении страхового случая на

Слайд 26Законодательно определены следующие основания для отказа страховщика от страховой выплаты:

Умышленные действия

Законодательно определены следующие основания для отказа страховщика от страховой выплаты:

Умышленные действия

Слайд 27Страховое событие

Потенциально возможное причинение ущерба объекту страхования на случай наступления которого заключен

Страховое событие

Потенциально возможное причинение ущерба объекту страхования на случай наступления которого заключен

Слайд 28СТРАХОВАЯ ПРЕТЕНЗИЯ

Требование страхователя, его правоприемника или третьего лица, в пользу которого заключен

СТРАХОВАЯ ПРЕТЕНЗИЯ

Требование страхователя, его правоприемника или третьего лица, в пользу которого заключен

Слайд 29СТРАХОВОЙ УЩЕРБ

Нанесенный страхователю в результате страхового случая материальный ущерб. Включает в себя

СТРАХОВОЙ УЩЕРБ

Нанесенный страхователю в результате страхового случая материальный ущерб. Включает в себя

Слайд 30СТРАХОВОЕ СТОРНО

Число досрочно прекращенных договоров страхования жизни в связи с неуплатой очередных

СТРАХОВОЕ СТОРНО

Число досрочно прекращенных договоров страхования жизни в связи с неуплатой очередных

РТК Центр, Юг и Сибирь

РТК Центр, Юг и Сибирь БІОЛОГІЧНІ МІШЕНІ ЛІКАРСЬКИХ ЗАСОБІВ

БІОЛОГІЧНІ МІШЕНІ ЛІКАРСЬКИХ ЗАСОБІВ Nеолимпийские игры. Тимбилдинг, квест, соревнование

Nеолимпийские игры. Тимбилдинг, квест, соревнование 4_Zadachi_Massovaya_dolya_rastvora (1)

4_Zadachi_Massovaya_dolya_rastvora (1) Проект по технологии РАЗДЕЛОЧНАЯ ДОСКА

Проект по технологии РАЗДЕЛОЧНАЯ ДОСКА НОВОЕ ПОСТУПЛЕНИЕ МОНЕТ

НОВОЕ ПОСТУПЛЕНИЕ МОНЕТ Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора)

Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора) 24 мая - День славянской письменности и культуры

24 мая - День славянской письменности и культуры Районная августовская педагогическая конференция

Районная августовская педагогическая конференция Months

Months Характеристики тестов и правила заполнения бланков ответов

Характеристики тестов и правила заполнения бланков ответов Игра "Расшифруй высказывание о математике"

Игра "Расшифруй высказывание о математике" Восприятие россиянами товаров премиум-класса и роскоши как стиля жизни

Восприятие россиянами товаров премиум-класса и роскоши как стиля жизни Сервис по модели

Сервис по модели Изменения прайса с 1 марта. Маникюр

Изменения прайса с 1 марта. Маникюр Презентация на тему Станислав Гроф

Презентация на тему Станислав Гроф Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Телескопы.От Галилея до современных

Телескопы.От Галилея до современных Патриоты России

Патриоты России Работу выполнили учащиеся 8 класса Фирсова Маргарита и Колупаева Ольга под руководством учителя Васильевой Т. Г.

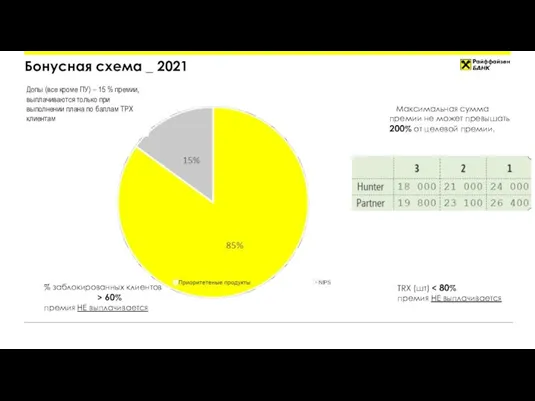

Работу выполнили учащиеся 8 класса Фирсова Маргарита и Колупаева Ольга под руководством учителя Васильевой Т. Г. Бонусная схема

Бонусная схема Конкурентные стратегии организаций: понятие и основные виды

Конкурентные стратегии организаций: понятие и основные виды Атлантический океан Воздушный океан Индийский океан Северный Ледовитый океан

Атлантический океан Воздушный океан Индийский океан Северный Ледовитый океан Воздушно-дуговая резка

Воздушно-дуговая резка Гимнастика

Гимнастика Урок истории катастрофы еврейского народа Оставаться человеком

Урок истории катастрофы еврейского народа Оставаться человеком Солнце – друг, или враг?

Солнце – друг, или враг? THE ECONOMICS OF LABOR MARKETS

THE ECONOMICS OF LABOR MARKETS