- Тесты по бухгалтерскому учету

Содержание

- 2. 1. Отличительная черта оперативного учета: 1. Обязательное документирование операций; 2. Быстрота получения информации; 3. Использование особых

- 3. 2. Отличительная черта бухгалтерского учета: 1. Отсутствие специальной службы; 2. Быстрота получения информации; 3. Использование специальных

- 4. 3. В народном хозяйстве организующую роль выполняет учет: 1. Оперативный; 2. Бухгалтерский; 3. Статистический; 4. Все

- 5. 4. Для исчисления количества затраченного труда используется измеритель: 1. Денежный; 2. Трудовой; 3. Натуральный; 4. Все

- 6. 5. Измеритель, необходимый для получения информации об объектах учета, в количественном выражении: 1. Натуральный; 2. Трудовой;

- 7. 6. Формирование полной и достоверной информации о деятельности предприятий и его имущественном положении является задачей учета:

- 8. 7. Предотвращение отрицательных результатов хозяйственной деятельности, обеспечение финансовой устойчивости является задачей учета: 1. Оперативного; 2. Бухгалтерского;

- 9. 8. В системе управления бухгалтерский учет выполняет функцию: 1. Контрольную; 2. Планирования; 3. Регулирования; 4. Стимулирования.

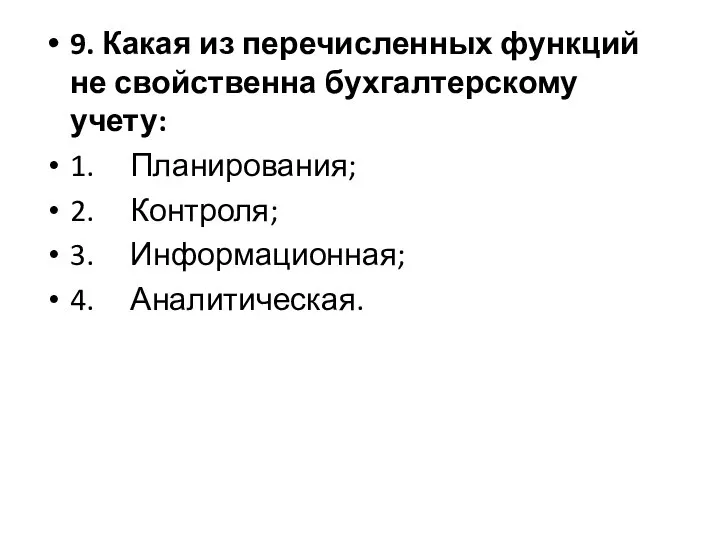

- 10. 9. Какая из перечисленных функций не свойственна бухгалтерскому учету: 1. Планирования; 2. Контроля; 3. Информационная; 4.

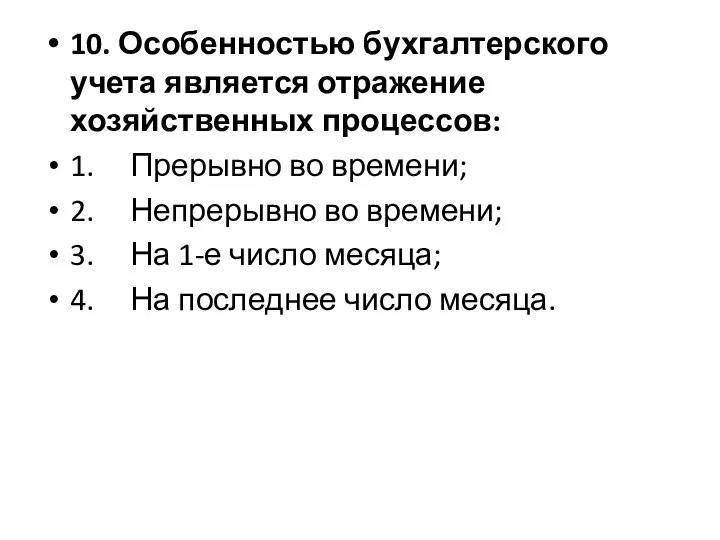

- 11. 10. Особенностью бухгалтерского учета является отражение хозяйственных процессов: 1. Прерывно во времени; 2. Непрерывно во времени;

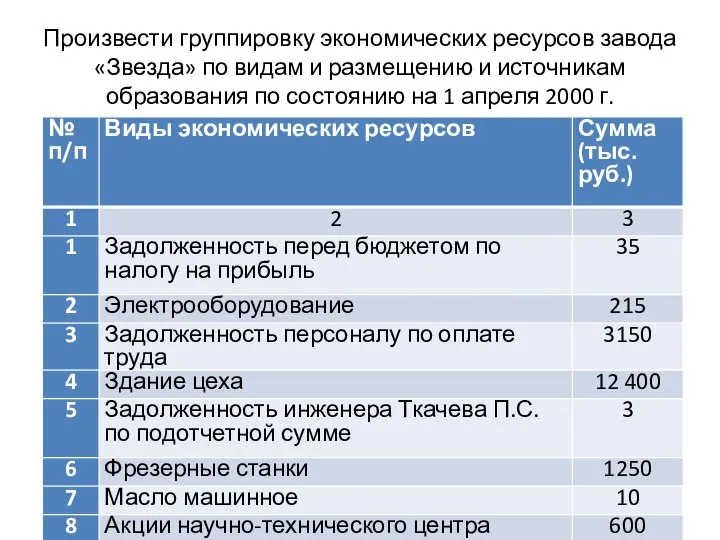

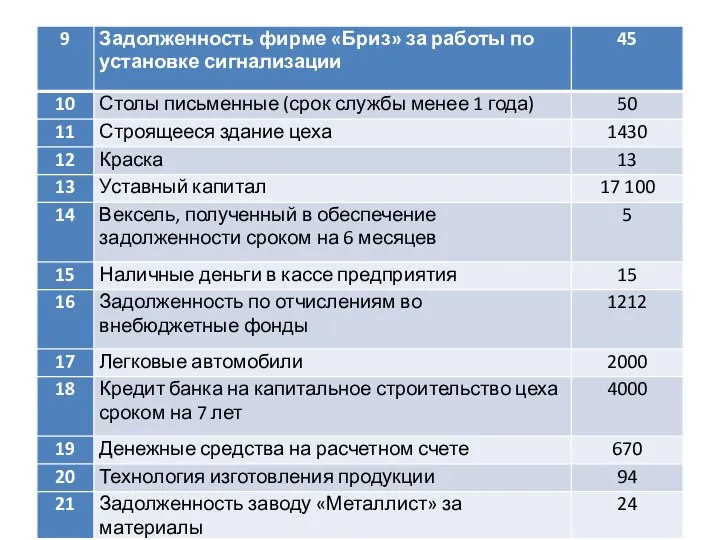

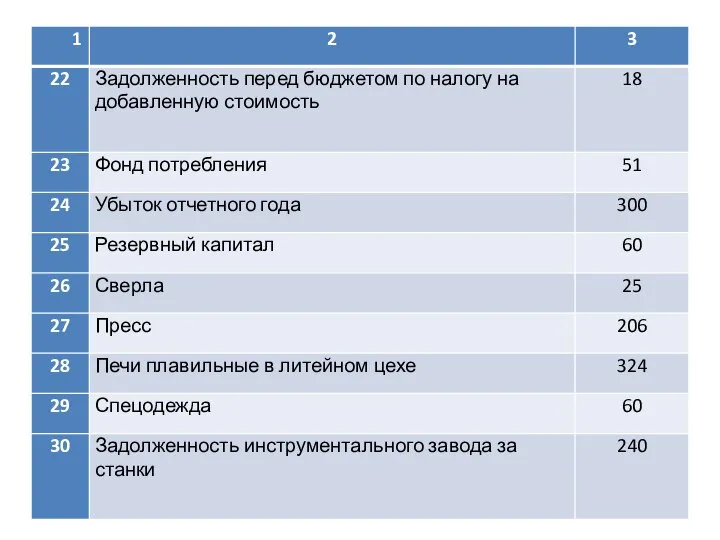

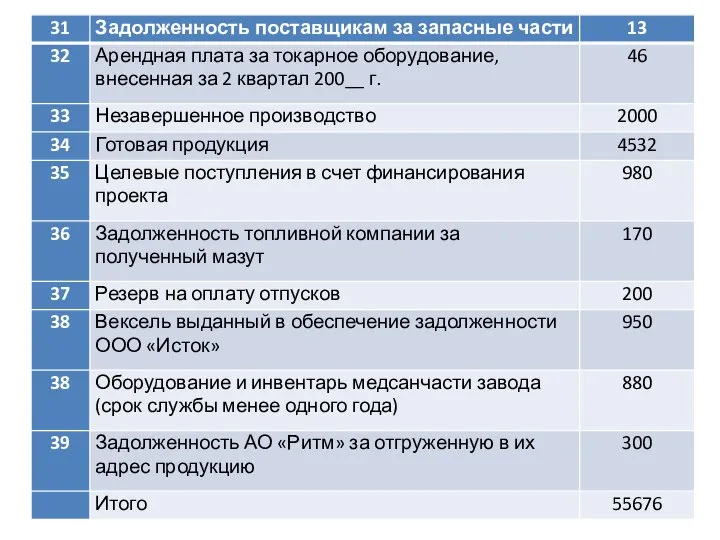

- 12. Произвести группировку экономических ресурсов завода «Звезда» по видам и размещению и источникам образования по состоянию на

- 16. Группировка экономических ресурсов завода «Звезда» по состоянию на 01 апреля 200__ г.

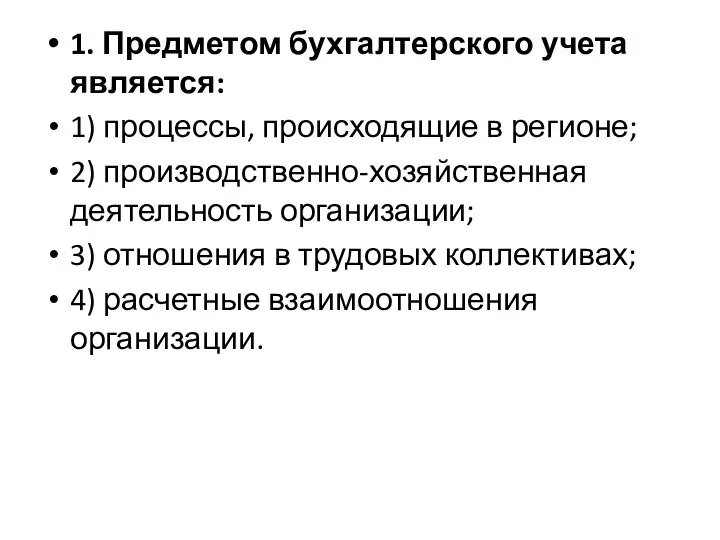

- 17. 1. Предметом бухгалтерского учета является: 1) процессы, происходящие в регионе; 2) производственно-хозяйственная деятельность организации; 3) отношения

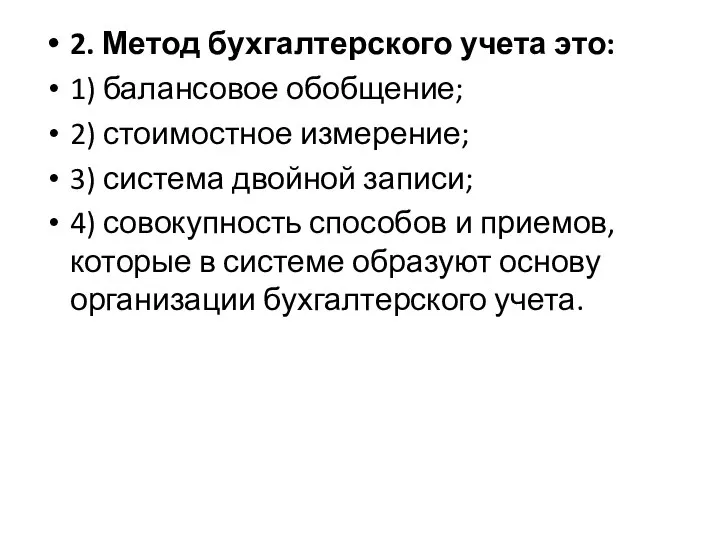

- 18. 2. Метод бухгалтерского учета это: 1) балансовое обобщение; 2) стоимостное измерение; 3) система двойной записи; 4)

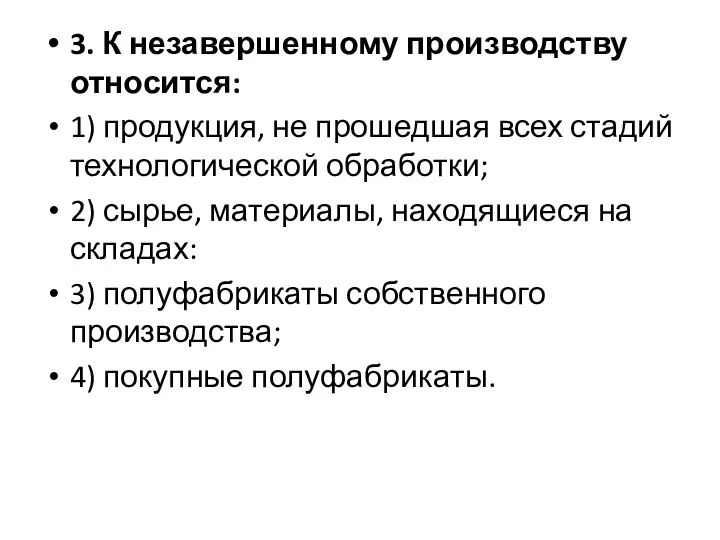

- 19. 3. К незавершенному производству относится: 1) продукция, не прошедшая всех стадий технологической обработки; 2) сырье, материалы,

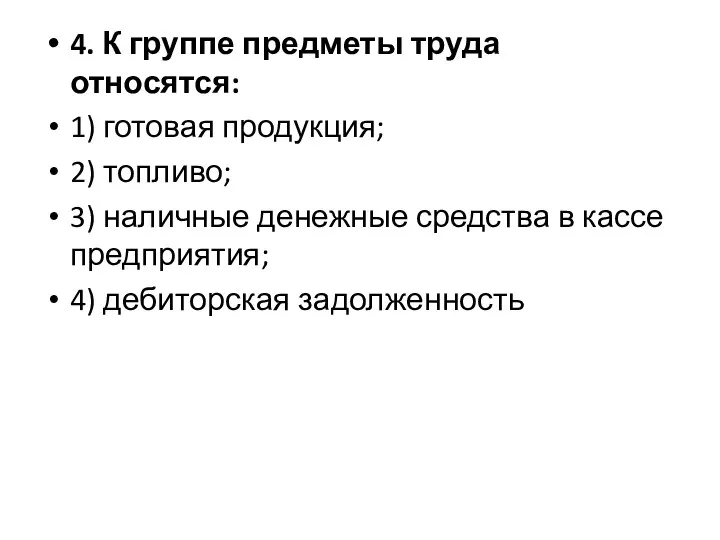

- 20. 4. К группе предметы труда относятся: 1) готовая продукция; 2) топливо; 3) наличные денежные средства в

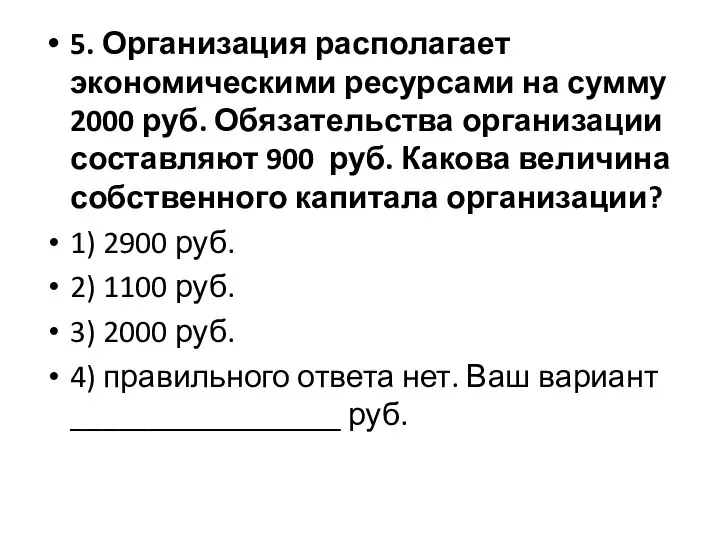

- 21. 5. Организация располагает экономическими ресурсами на сумму 2000 руб. Обязательства организации составляют 900 руб. Какова величина

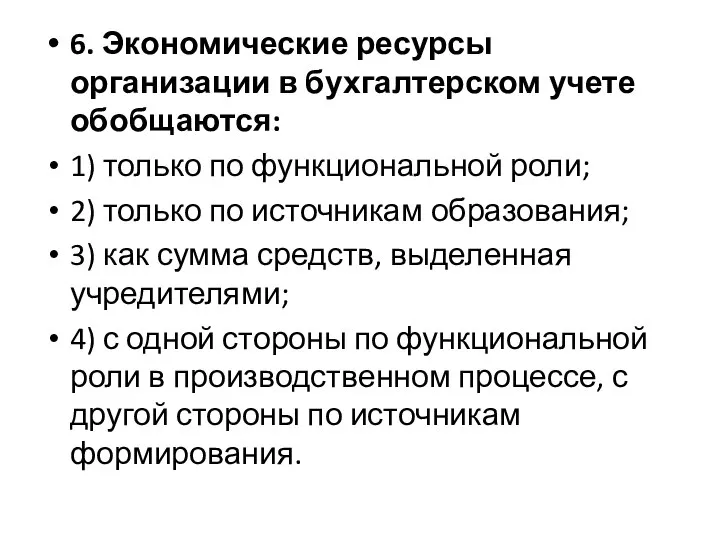

- 22. 6. Экономические ресурсы организации в бухгалтерском учете обобщаются: 1) только по функциональной роли; 2) только по

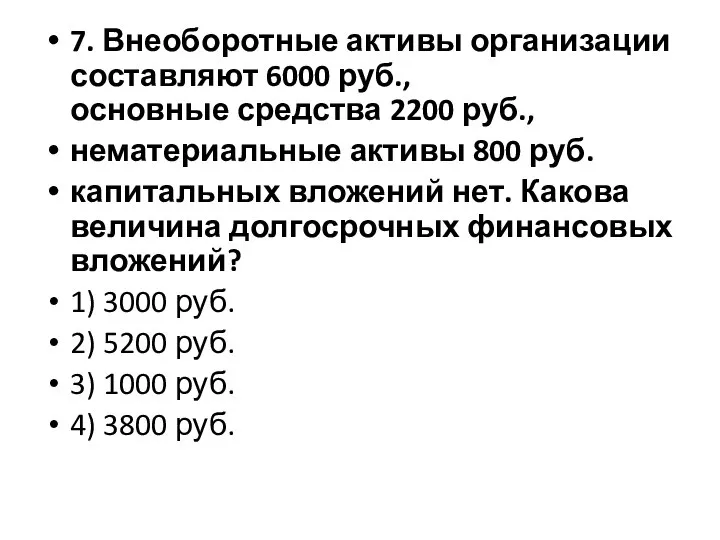

- 23. 7. Внеоборотные активы организации составляют 6000 руб., основные средства 2200 руб., нематериальные активы 800 руб. капитальных

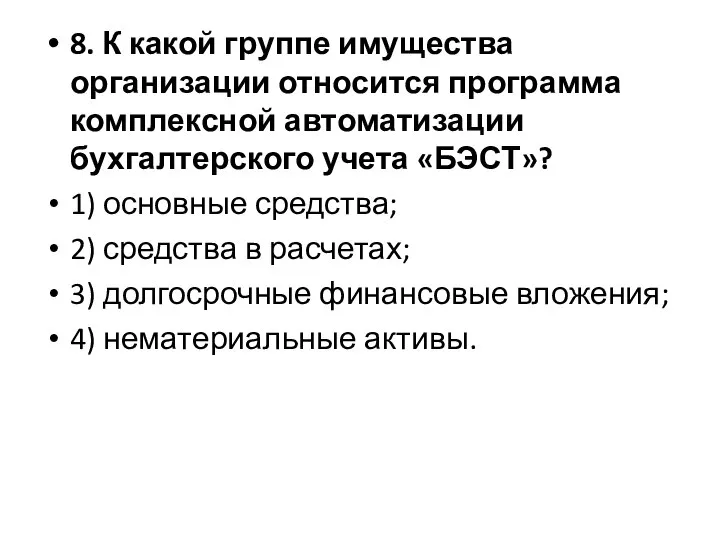

- 24. 8. К какой группе имущества организации относится программа комплексной автоматизации бухгалтерского учета «БЭСТ»? 1) основные средства;

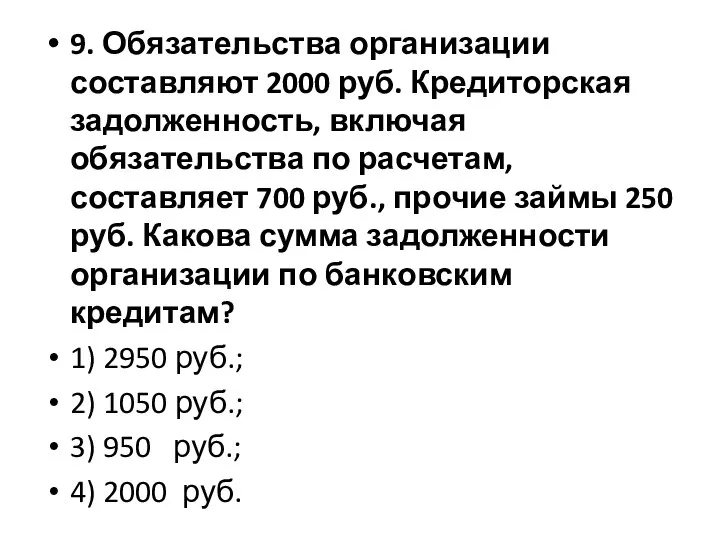

- 25. 9. Обязательства организации составляют 2000 руб. Кредиторская задолженность, включая обязательства по расчетам, составляет 700 руб., прочие

- 27. Скачать презентацию

Слайд 21. Отличительная черта оперативного учета:

1. Обязательное документирование операций;

2. Быстрота получения информации; 3. Использование особых приемов

1. Отличительная черта оперативного учета:

1. Обязательное документирование операций;

2. Быстрота получения информации; 3. Использование особых приемов

Слайд 32. Отличительная черта бухгалтерского учета:

1. Отсутствие специальной службы;

2. Быстрота получения информации;

3. Использование специальных методов сбора

2. Отличительная черта бухгалтерского учета:

1. Отсутствие специальной службы;

2. Быстрота получения информации;

3. Использование специальных методов сбора

Слайд 43. В народном хозяйстве организующую роль выполняет учет:

1. Оперативный;

2. Бухгалтерский;

3. Статистический;

4. Все в равной мере.

3. В народном хозяйстве организующую роль выполняет учет:

1. Оперативный;

2. Бухгалтерский;

3. Статистический;

4. Все в равной мере.

Слайд 54. Для исчисления количества затраченного труда используется измеритель:

1. Денежный;

2. Трудовой;

3. Натуральный;

4. Все в равной мере

4. Для исчисления количества затраченного труда используется измеритель:

1. Денежный;

2. Трудовой;

3. Натуральный;

4. Все в равной мере

Слайд 65. Измеритель, необходимый для получения информации об объектах учета, в количественном выражении:

1.

5. Измеритель, необходимый для получения информации об объектах учета, в количественном выражении:

1.

Слайд 76. Формирование полной и достоверной информации о деятельности предприятий и его имущественном

6. Формирование полной и достоверной информации о деятельности предприятий и его имущественном

Слайд 87. Предотвращение отрицательных результатов хозяйственной деятельности, обеспечение финансовой устойчивости является задачей учета:

1. Оперативного;

2. Бухгалтерского;

3. Статистического;

4. Всех

7. Предотвращение отрицательных результатов хозяйственной деятельности, обеспечение финансовой устойчивости является задачей учета:

1. Оперативного;

2. Бухгалтерского;

3. Статистического;

4. Всех

Слайд 98. В системе управления бухгалтерский учет выполняет функцию:

1. Контрольную;

2. Планирования;

3. Регулирования;

4. Стимулирования.

8. В системе управления бухгалтерский учет выполняет функцию:

1. Контрольную;

2. Планирования;

3. Регулирования;

4. Стимулирования.

Слайд 109. Какая из перечисленных функций не свойственна бухгалтерскому учету:

1. Планирования;

2. Контроля;

3. Информационная;

4. Аналитическая.

9. Какая из перечисленных функций не свойственна бухгалтерскому учету:

1. Планирования;

2. Контроля;

3. Информационная;

4. Аналитическая.

Слайд 1110. Особенностью бухгалтерского учета является отражение хозяйственных процессов:

1. Прерывно во времени;

2. Непрерывно во времени;

3. На

10. Особенностью бухгалтерского учета является отражение хозяйственных процессов:

1. Прерывно во времени;

2. Непрерывно во времени;

3. На

Слайд 12Произвести группировку экономических ресурсов завода «Звезда» по видам и размещению и источникам

Произвести группировку экономических ресурсов завода «Звезда» по видам и размещению и источникам

Слайд 16Группировка экономических ресурсов завода «Звезда»

по состоянию на 01 апреля 200__ г.

Группировка экономических ресурсов завода «Звезда»

по состоянию на 01 апреля 200__ г.

Слайд 171. Предметом бухгалтерского учета является:

1) процессы, происходящие в регионе;

2) производственно-хозяйственная деятельность организации;

3)

1. Предметом бухгалтерского учета является:

1) процессы, происходящие в регионе;

2) производственно-хозяйственная деятельность организации;

3)

Слайд 182. Метод бухгалтерского учета это:

1) балансовое обобщение;

2) стоимостное измерение;

3) система двойной записи;

4)

2. Метод бухгалтерского учета это:

1) балансовое обобщение;

2) стоимостное измерение;

3) система двойной записи;

4)

Слайд 193. К незавершенному производству относится:

1) продукция, не прошедшая всех стадий технологической обработки;

2)

3. К незавершенному производству относится:

1) продукция, не прошедшая всех стадий технологической обработки;

2)

Слайд 204. К группе предметы труда относятся:

1) готовая продукция;

2) топливо;

3) наличные денежные средства

4. К группе предметы труда относятся:

1) готовая продукция;

2) топливо;

3) наличные денежные средства

Слайд 215. Организация располагает экономическими ресурсами на сумму 2000 руб. Обязательства организации составляют

5. Организация располагает экономическими ресурсами на сумму 2000 руб. Обязательства организации составляют

Слайд 226. Экономические ресурсы организации в бухгалтерском учете обобщаются:

1) только по функциональной роли;

2)

6. Экономические ресурсы организации в бухгалтерском учете обобщаются:

1) только по функциональной роли;

2)

Слайд 237. Внеоборотные активы организации составляют 6000 руб.,

основные средства 2200 руб.,

нематериальные активы 800

7. Внеоборотные активы организации составляют 6000 руб.,

основные средства 2200 руб.,

нематериальные активы 800

Слайд 248. К какой группе имущества организации относится программа комплексной автоматизации бухгалтерского учета

8. К какой группе имущества организации относится программа комплексной автоматизации бухгалтерского учета

Слайд 259. Обязательства организации составляют 2000 руб. Кредиторская задолженность, включая обязательства по расчетам,

9. Обязательства организации составляют 2000 руб. Кредиторская задолженность, включая обязательства по расчетам,

ОБЩ 5.1

ОБЩ 5.1 Презентация на тему Философы Японии. Нисида Китаро

Презентация на тему Философы Японии. Нисида Китаро  База отдыха Борвиха

База отдыха Борвиха Лекция 2. «Программно-методическое обеспечение обучения в воскресной школе»

Лекция 2. «Программно-методическое обеспечение обучения в воскресной школе» Презентация на тему”День космонавтики»

Презентация на тему”День космонавтики» Что такое красота?

Что такое красота? Национальные традиции, обычаи, культура народов нашего края

Национальные традиции, обычаи, культура народов нашего края Что мы знаем о молоке?

Что мы знаем о молоке? Кибербуллинг

Кибербуллинг Политические институты. Международные институты. Лекция 7

Политические институты. Международные институты. Лекция 7 Квітка Цісик (1953-1998рр) Нью-Йорк, США

Квітка Цісик (1953-1998рр) Нью-Йорк, США Профессиональное командное соревнование молодежных команд

Профессиональное командное соревнование молодежных команд Софт скиллз… Это для меня?

Софт скиллз… Это для меня? Мышление. Тест Какой у вас тип мышления

Мышление. Тест Какой у вас тип мышления Презентация на тему Атмосферные осадки

Презентация на тему Атмосферные осадки  Стихийные бедствия

Стихийные бедствия Яна

Яна Симметрия и правила её построения в рисунке

Симметрия и правила её построения в рисунке ООО ЭКОЭРЭ производство инфракрасных обогревателей ERES

ООО ЭКОЭРЭ производство инфракрасных обогревателей ERES Теория управления. Лекция 3. Системный подход в управлении

Теория управления. Лекция 3. Системный подход в управлении Контакт-центр

Контакт-центр Будущий ученик - "Новой школы"

Будущий ученик - "Новой школы" Презентация Центра систем альтернативной энергетики Партнерский проект ООО «Системы Альтернативной Энергетики» и AXEPTOR AG

Презентация Центра систем альтернативной энергетики Партнерский проект ООО «Системы Альтернативной Энергетики» и AXEPTOR AG Measuring perfomance

Measuring perfomance Греческий ордер

Греческий ордер Строение человека

Строение человека Асимметрия головного мозга

Асимметрия головного мозга Konstytucja RP. Art. 66. „Każdy ma prawo do bezpiecznych i higienicznych warunków pracy”

Konstytucja RP. Art. 66. „Każdy ma prawo do bezpiecznych i higienicznych warunków pracy”