- Торговля и таможенное обложение

Содержание

- 2. УЧЕБНЫЕ ВОПРОСЫ: Торговля и таможенное обложение в Древней Руси в IX—начале XIII вв. Русское торговое и

- 3. Литература Крихунов В. Н. Таможенная политика 1877—1914 гт. М., 1996. Кисловский Ю. Г. История таможни государства

- 4. Основные элементы предмета истории таможенного дела и таможенной политики России Как правило, метод истории таможни и

- 5. Можно выделить основные методы изучения истории таможенного дела и таможенной политики России: Общенаучные методы; Общелогические методы;

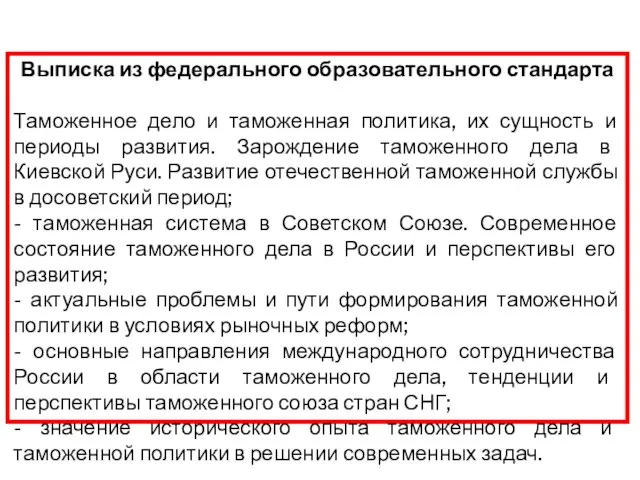

- 6. Выписка из федерального образовательного стандарта Таможенное дело и таможенная политика, их сущность и периоды развития. Зарождение

- 7. Цели и задачи курса Таможенное дело в России насчитывает многовековую историю. Зародившись на этапе становления Древнерусского

- 8. Неудивительно, что в связи с развитием в России рыночной экономики, либерализацией внешней торговли и становлением правового

- 9. Главная целевая установка курса «История таможенного дела и таможенной политики России» — дать студентам обширные и

- 10. В результате изучения этого курса студенты должны: иметь представление: о торгово-таможенной политике России в X–XX вв.;

- 11. знать: знать основные этапы формирования национального таможенного законодательства, системы таможенного налогообложения и таможенной службы; знать основные

- 12. теоретиков и реформаторов таможенной политики России; современное состояние таможенного дела в России и перспективы его развития;

- 13. уметь анализировать и оценивать: основные этапы формирования национального таможенного законодательства, системы таможенного налогообложения и таможенной службы;

- 14. Теоретические занятия (лекции) Теоретические занятия (лекции) организуются в виде чтения лекций. Метод проведения – устное изложение

- 15. Самостоятельная работа Самостоятельная работа предусматривает изучение основной рекомендованной литературы, подготовку реферата. Нормативный объем самостоятельной работы студентов

- 16. 1 учебный вопрос: Торговля и таможенное обложение в Древней Руси в IX—начале XIII вв.

- 17. Первая книга по истории таможенной политики Российского государства вышла в Санкт-Петербурге в 1886 году (Лодыженский К.Н.

- 18. Исследование К.Н. Лодыженского было первым систематическим исследова-нием истории таможенной политики России, начиная с первого таможенного тарифа

- 19. Возникновение таможенного дела восходит к древнейшим временам российской истории и существует не менее тысячи лет .

- 20. В IX в. на территории восточных славян складывается единое крупное Древнерусское государство с центром в г.

- 21. Таким образом, период конца VIII-XI веков можно считать первым историческим этапом возникновения общих контуров правовых и

- 22. Развивалась и внутренняя торговля. Начинают появляться первые элементы таможенного дела — торговые пошлины, распространенным видом которых

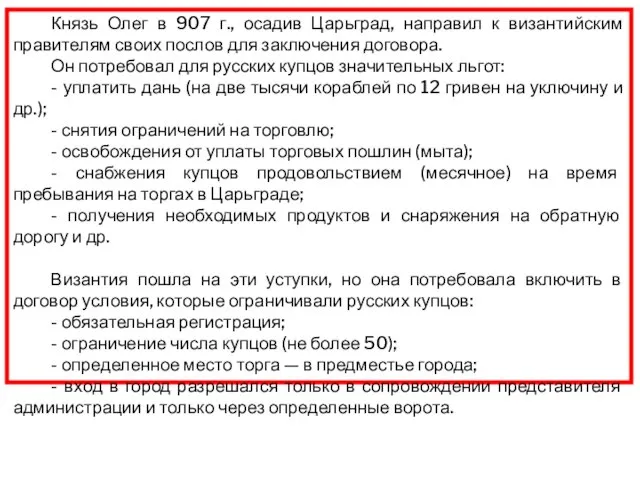

- 23. Князь Олег в 907 г., осадив Царьград, направил к византийским правителям своих послов для заключения договора.

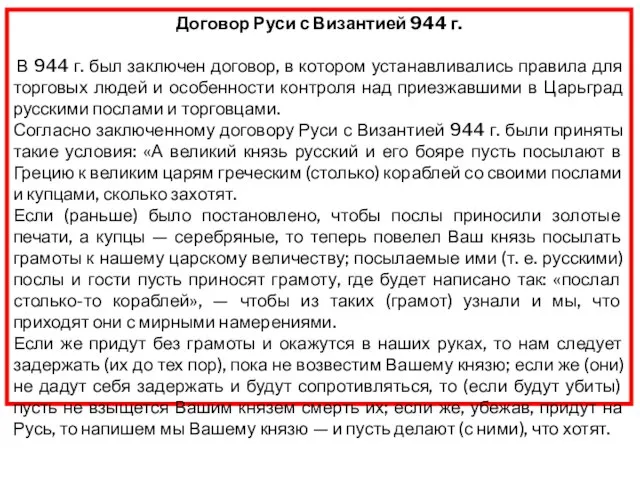

- 24. Договор Руси с Византией 944 г. В 944 г. был заключен договор, в котором устанавливались правила

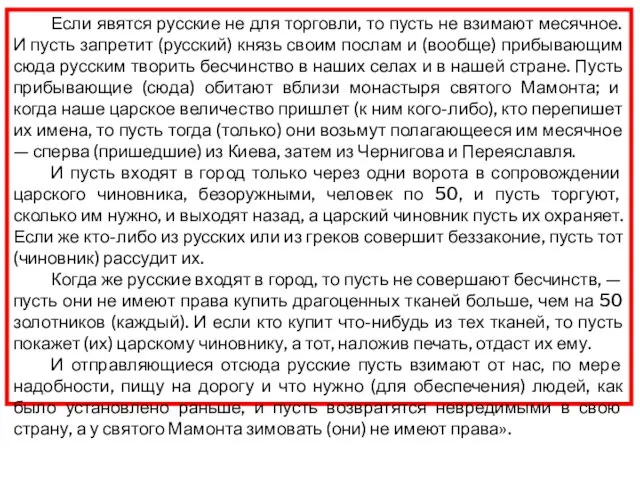

- 25. Если явятся русские не для торговли, то пусть не взимают месячное. И пусть запретит (русский) князь

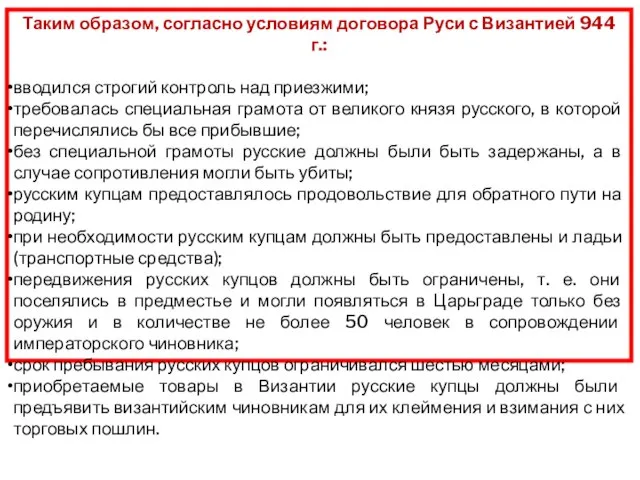

- 26. Таким образом, согласно условиям договора Руси с Византией 944 г.: вводился строгий контроль над приезжими; требовалась

- 27. Из летописных и законодательных источников известно, что на Руси взимали «мыто» - торговую и провозную пошлину,

- 28. В период феодальной раздробленности на Руси в ХII – начале ХIII веков, в связи с ростом

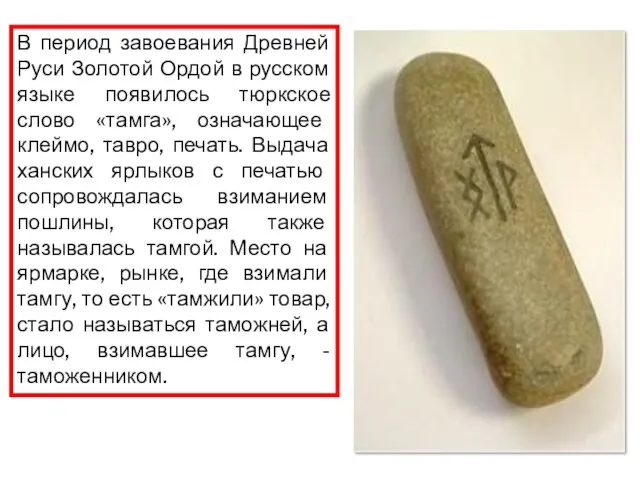

- 29. В период завоевания Древней Руси Золотой Ордой в русском языке появилось тюркское слово «тамга», означающее клеймо,

- 30. К этому времени в связи с усилением таможенных сборов в удельных княжествах и отсутствием единых пошлин

- 31. В период феодальной раздробленности Русского государства внешнеторговая деятельность осуществлялась на основе договорных или духовных грамот великих

- 32. 2 учебный вопрос: Русское торговое и таможенное право в XIII – первой половине XVII в.

- 33. Общее развитие таможенного дела в Московском государстве В Московском государстве возникает таможенное законодательство при Ярославе Мудром,

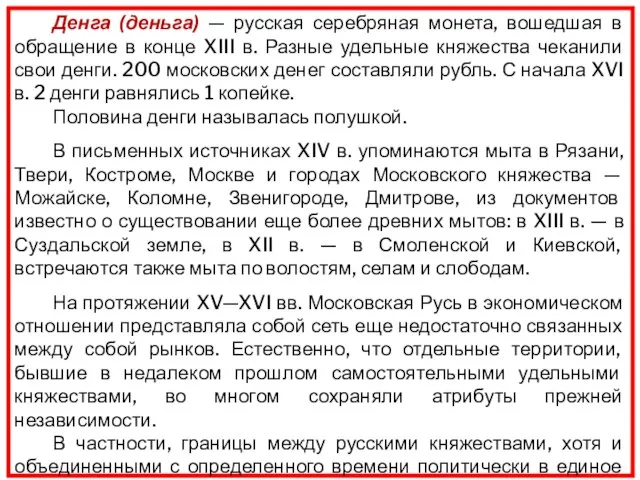

- 34. Денга (деньга) — русская серебряная монета, вошедшая в обращение в конце XIII в. Разные удельные княжества

- 35. Наиболее древним княжеством на Ярославской земле было образовавшееся в результате распада Киевской Руси Ростово-Суздальское княжество, включавшее

- 36. С середины XVI в. в русской торговле начинается новый период. Развиваются новые торговые отношения. Особенность русской

- 37. В России складывается два способа укомплектования таможен и, соответственно, сбора пошлин. Первый, так называемый «верный» способ,

- 38. Провозные торговые пошлины. Торговые пошлины, которыми облагалась купля-продажа В XVII в. в России еще не было

- 39. В период царствования Алексея Михайловича было сделано очень много для развития таможенного дела в России благодаря

- 40. В 1667г. начальником Посольского приказа ставится А.Л. Нащокин. По его мнению, главный недостаток русской торговли был

- 41. В 1649 г. было принято Соборное уложение в Москве Земским собором при царе Алексее Михайловиче. В

- 42. Соборным уложением 1649 г. от мытной пошлины освобождались и иноземцы. Соборным уложением 1649 г. иностранцам запрещалось

- 43. 3 учебный вопрос: Таможенные платежи в XIII – первой половине XVII в.

- 44. Новоторговый устав 1667 года стал первой в истории национального таможенного законодательства попыткой установить в таможенных целях

- 45. В Новоторговом Уставе предусматривалось увеличение торговых и проезжих пошлин, введение запретительных тарифов на ряд товаров, выдача

- 46. Новоторговый Устав, как и ранее принятые акты, был направлен на решение важнейших государственных задач: пополнение казны

- 47. Заморские вина выделялись в особую категорию и облагались максимальной пошлиной - от 6 до 60 ефимков,

- 48. Значительный интерес представляют сохранившиеся таможенные книги Смоленска второй половины XVII века. Таможенные книги позволяют не только

- 49. Известное значение в уменьшении действительного торгового оборота имела контрабанда, отдельные очень редкие случаи которой зарегистрированы в

- 50. К примеру, в 1636 году казанская таможня превысила сбор пошлин предыдущего года на 4271 руб., а

- 51. Управление таможнями в XVII веке осуществлялось пятью таможенными органами: Четверть, Разрядный приказ, Приказ большого прихода, Сибирский

- 52. Во второй половине XVII века, контрольные функции за деятельностью таможен постепенно переходят к таможенным головам, избранным

- 53. 4 учебный вопрос: Таможенная реформа царя Алексея Михайловича и развитие таможенного дела во 2-й половине XVII

- 54. Лишь в середине XVI века аппарат сбора пошлин был централизован, а таможенное обложение регламентировано . В

- 56. К XVII—XVIII вв. в связи с увеличением таможенных сборов в удельных княжествах усиливается стремление торговых людей

- 57. В этот исторический период контрабандная деятельность еще не носила массового характера, но гораздо позже, в XVI—XVII

- 58. Порядок уплаты таможенных пошлин и система наказаний за уклонение от их уплаты были регламентированы в IX

- 59. Первые таможенные пошлины на Руси взимались посредством «откупа» и «верным» способом. Пошлины, взимаемые внутренними таможнями, взыскивались

- 60. Стремление собрать как можно больше доходов за счет таможенных пошлин имело не только положительную сторону (когда

- 61. После объединения вокруг Москвы близлежащих княжеств к концу XV в. Русское государство укрепило внешнеполитические связи со

- 62. Внешняя торговля в России была развита слабо до XVIII столетия, ставшего для Российского государства веком интенсивной

- 63. Росла внешняя торговля России. В Россию ввозились сукно, вино, шелк, парфюмерия, пряности. Активизировалась торговля в портах

- 64. Особенность внешней торговли в XVIII в. состояла в том, что товары в основном ввозились морскими путями.

- 65. Механизм регулирования экономики и торговли в этот период времени практически не функционировал, он решал в основном

- 66. К концу царствования Петра I здесь существовало 15 крепостей, в том числе 11 морских (Петербург, Кронштадт,

- 67. В 1715 г. была создана Коммерц-коллегия. В XVIII в. до отмены внутренних таможен существовало два способа

- 68. 22 февраля 1784 г. выходит указ Екатерины II «Попечение о распространении торговли подданных наших и других

- 69. Институт фискалов Институт фискалов был введен в 1714 г. В обязанности фискалов входило наблюдение за исполнением

- 70. Казенная монополия XVIII в. Казенная монополия — определенные товары, которые имело право ввозить и вывозить только

- 71. Коммерц-коллегия Коммерц-коллегия была создана в 1715 г. В состав коллегии предполагалось включить четырех дворян и 16

- 72. Во главе таможен стояли директора из дворян. Из этого же сословия назначались вице-директора, комиссары таможен, оберцолнеры

- 73. С 1731 г. в ведение Коммерц-коллегии был передан сбор пошлин, как в портовых и пограничных таможнях,

- 74. Морской пошлинный устав 1731 г. Морской пошлинный устав был принят в 1731 г., регламентировал порядок захода

- 75. Всякий корабельщик на приезде своем в гавань имел только 24 часа, с момента когда якорь бросит

- 76. Выписанную декларацию должны принять и оставить у себя копию для записи в книгу, а подлинное объявление

- 77. Разгрузка и погрузка должна была быть осуществлена только в дневное время и в специальные часы: «тем

- 78. В случае если кто-либо заявлял в таможне одно название товара, а фактически имел другой товар, необходимо

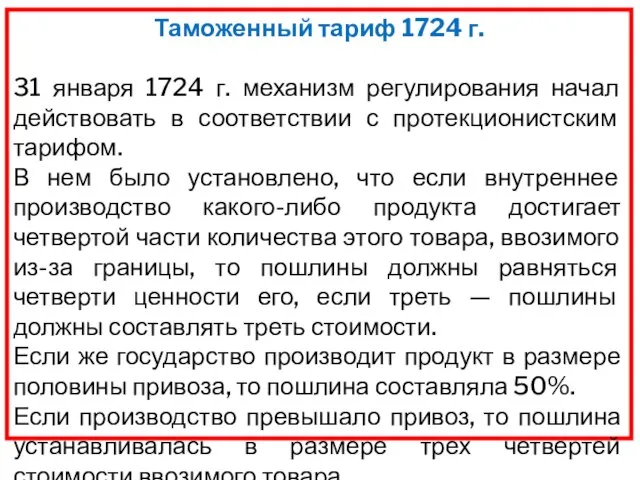

- 79. Таможенный тариф 1724 г. 31 января 1724 г. механизм регулирования начал действовать в соответствии с протекционистским

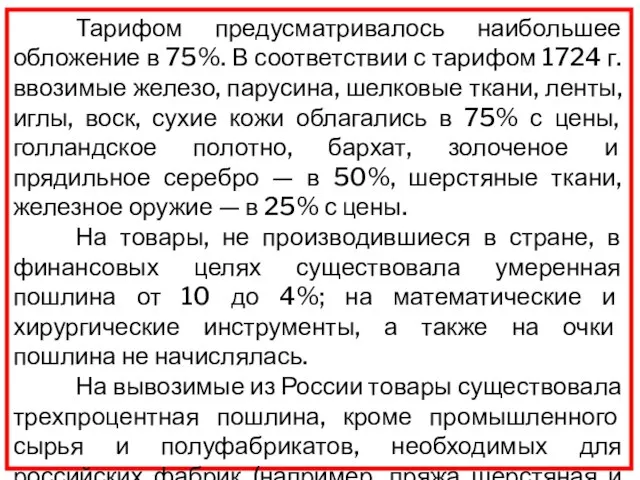

- 80. Тарифом предусматривалось наибольшее обложение в 75%. В соответствии с тарифом 1724 г. ввозимые железо, парусина, шелковые

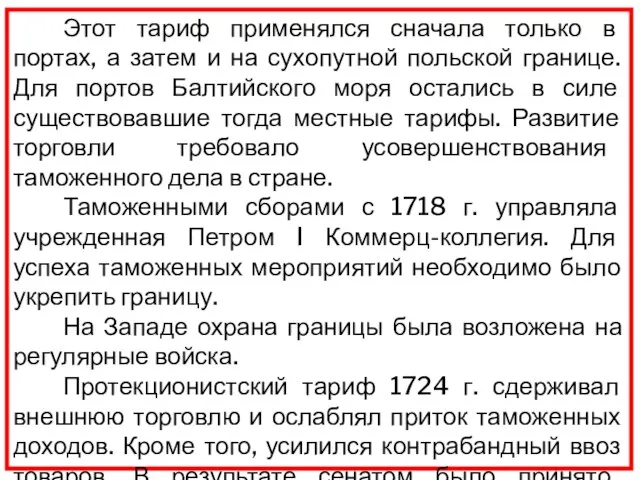

- 81. Этот тариф применялся сначала только в портах, а затем и на сухопутной польской границе. Для портов

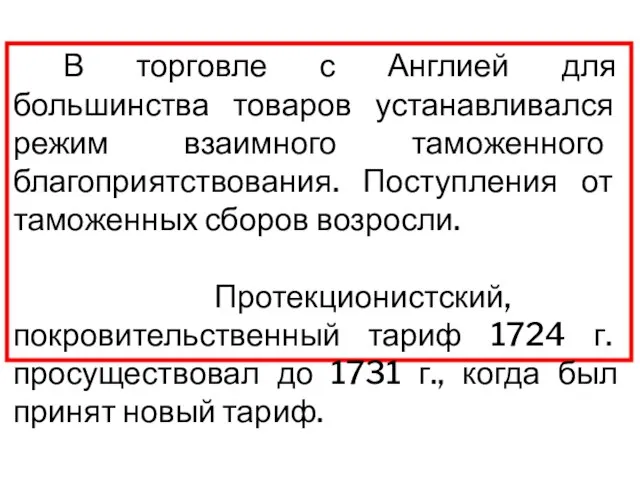

- 82. В торговле с Англией для большинства товаров устанавливался режим взаимного таможенного благоприятствования. Поступления от таможенных сборов

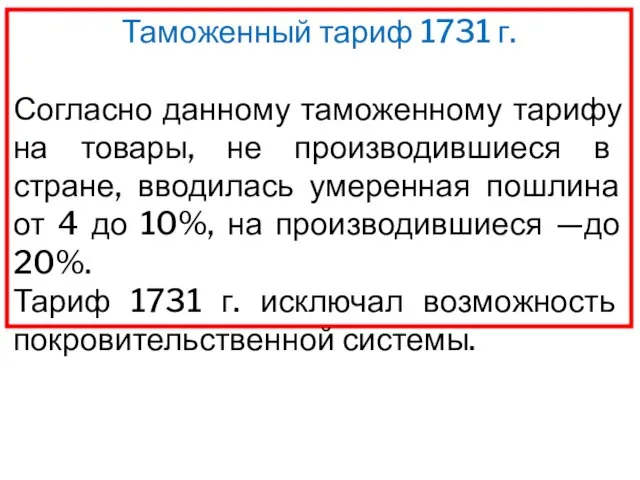

- 83. Таможенный тариф 1731 г. Согласно данному таможенному тарифу на товары, не производившиеся в стране, вводилась умеренная

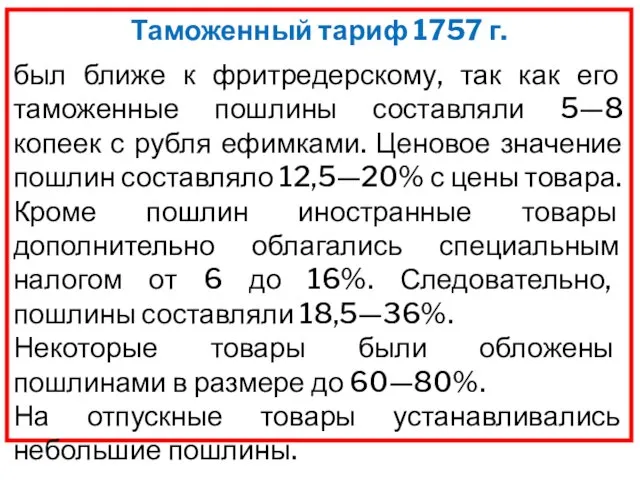

- 84. Таможенный тариф 1757 г. был ближе к фритредерскому, так как его таможенные пошлины составляли 5—8 копеек

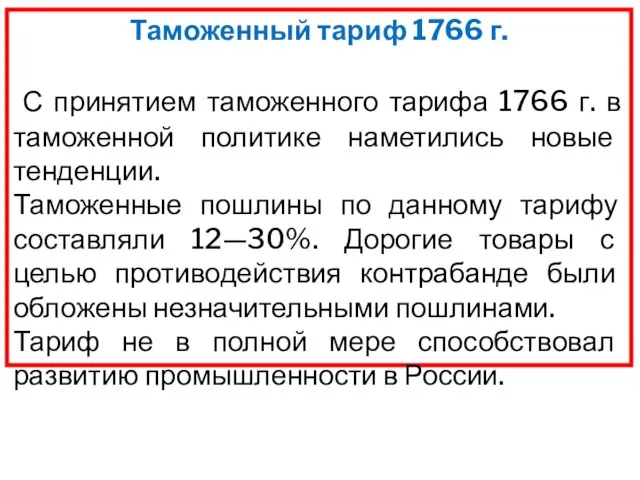

- 85. Таможенный тариф 1766 г. С принятием таможенного тарифа 1766 г. в таможенной политике наметились новые тенденции.

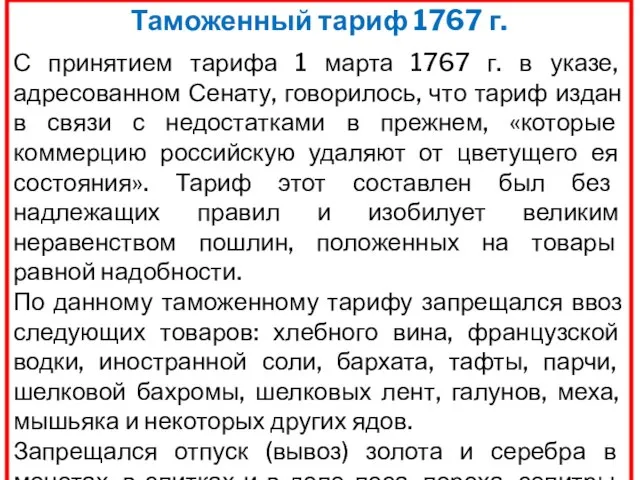

- 86. Таможенный тариф 1767 г. С принятием тарифа 1 марта 1767 г. в указе, адресованном Сенату, говорилось,

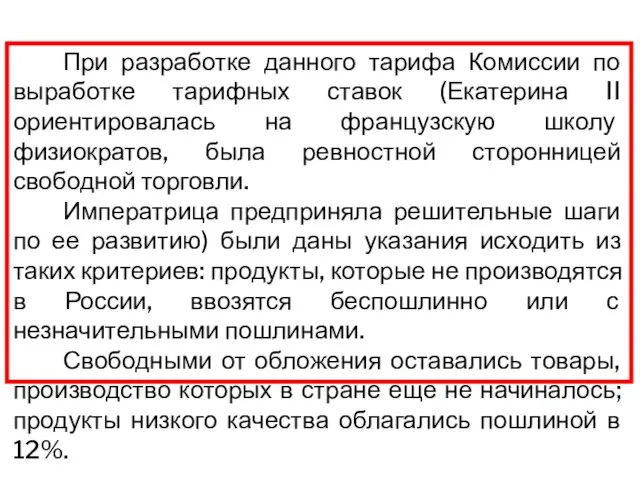

- 87. При разработке данного тарифа Комиссии по выработке тарифных ставок (Екатерина II ориентировалась на французскую школу физиократов,

- 89. Скачать презентацию

Слайд 3Литература

Крихунов В. Н. Таможенная политика 1877—1914 гт. М., 1996.

Кисловский Ю. Г. История

Литература

Крихунов В. Н. Таможенная политика 1877—1914 гт. М., 1996.

Кисловский Ю. Г. История

Слайд 4Основные элементы предмета истории таможенного дела и таможенной политики России

Как правило, метод

Основные элементы предмета истории таможенного дела и таможенной политики России

Как правило, метод

Слайд 5Можно выделить основные методы изучения истории таможенного дела и таможенной политики России:

Общенаучные

Можно выделить основные методы изучения истории таможенного дела и таможенной политики России:

Общенаучные

Слайд 6Выписка из федерального образовательного стандарта

Таможенное дело и таможенная политика, их сущность и

Выписка из федерального образовательного стандарта

Таможенное дело и таможенная политика, их сущность и

Слайд 7Цели и задачи курса

Таможенное дело в России насчитывает многовековую историю. Зародившись на

Цели и задачи курса

Таможенное дело в России насчитывает многовековую историю. Зародившись на

Слайд 8Неудивительно, что в связи с развитием в России рыночной экономики, либерализацией внешней

Неудивительно, что в связи с развитием в России рыночной экономики, либерализацией внешней

Слайд 9Главная целевая установка курса «История таможенного дела и таможенной политики России» —

Главная целевая установка курса «История таможенного дела и таможенной политики России» —

Слайд 10В результате изучения этого курса студенты должны:

иметь представление:

о торгово-таможенной политике России

В результате изучения этого курса студенты должны:

иметь представление:

о торгово-таможенной политике России

Слайд 11знать:

знать основные этапы формирования национального таможенного законодательства, системы таможенного налогообложения и таможенной

знать основные этапы формирования национального таможенного законодательства, системы таможенного налогообложения и таможенной

Слайд 12теоретиков и реформаторов таможенной политики России;

современное состояние таможенного дела в России и

перспективы

теоретиков и реформаторов таможенной политики России;

современное состояние таможенного дела в России и

перспективы

Слайд 13уметь анализировать и оценивать:

основные этапы формирования национального таможенного законодательства, системы таможенного налогообложения

основные этапы формирования национального таможенного законодательства, системы таможенного налогообложения

Слайд 14Теоретические занятия (лекции)

Теоретические занятия (лекции) организуются в виде чтения лекций.

Метод проведения –

Теоретические занятия (лекции) организуются в виде чтения лекций.

Метод проведения –

Слайд 15Самостоятельная работа

Самостоятельная работа предусматривает изучение основной

рекомендованной литературы, подготовку реферата. Нормативный объем самостоятельной

Самостоятельная работа предусматривает изучение основной

рекомендованной литературы, подготовку реферата. Нормативный объем самостоятельной

Слайд 161 учебный вопрос:

Торговля и таможенное обложение в Древней Руси в IX—начале XIII

1 учебный вопрос:

Торговля и таможенное обложение в Древней Руси в IX—начале XIII

Слайд 17Первая книга по истории таможенной политики Российского государства вышла в Санкт-Петербурге в

Первая книга по истории таможенной политики Российского государства вышла в Санкт-Петербурге в

Слайд 18Исследование К.Н. Лодыженского было первым систематическим исследова-нием истории таможенной политики России, начиная

Исследование К.Н. Лодыженского было первым систематическим исследова-нием истории таможенной политики России, начиная

Слайд 19Возникновение таможенного дела восходит к древнейшим временам российской истории и существует не

Возникновение таможенного дела восходит к древнейшим временам российской истории и существует не

Слайд 20В IX в. на территории восточных славян складывается единое крупное Древнерусское государство

В IX в. на территории восточных славян складывается единое крупное Древнерусское государство

Слайд 21Таким образом, период конца VIII-XI веков можно считать первым историческим этапом возникновения

Таким образом, период конца VIII-XI веков можно считать первым историческим этапом возникновения

Слайд 22Развивалась и внутренняя торговля. Начинают появляться первые элементы таможенного дела — торговые

Развивалась и внутренняя торговля. Начинают появляться первые элементы таможенного дела — торговые

Слайд 23Князь Олег в 907 г., осадив Царьград, направил к византийским правителям своих

Князь Олег в 907 г., осадив Царьград, направил к византийским правителям своих

Слайд 24Договор Руси с Византией 944 г.

В 944 г. был заключен договор, в

Договор Руси с Византией 944 г.

В 944 г. был заключен договор, в

Слайд 25Если явятся русские не для торговли, то пусть не взимают месячное. И

Если явятся русские не для торговли, то пусть не взимают месячное. И

Слайд 26Таким образом, согласно условиям договора Руси с Византией 944 г.:

вводился строгий контроль

Таким образом, согласно условиям договора Руси с Византией 944 г.:

вводился строгий контроль

Слайд 27Из летописных и законодательных источников известно, что на Руси взимали «мыто» -

Из летописных и законодательных источников известно, что на Руси взимали «мыто» -

Слайд 28В период феодальной раздробленности на Руси в ХII – начале ХIII веков,

В период феодальной раздробленности на Руси в ХII – начале ХIII веков,

Слайд 29В период завоевания Древней Руси Золотой Ордой в русском языке появилось тюркское

В период завоевания Древней Руси Золотой Ордой в русском языке появилось тюркское

Слайд 30К этому времени в связи с усилением таможенных сборов в удельных княжествах

К этому времени в связи с усилением таможенных сборов в удельных княжествах

Слайд 31В период феодальной раздробленности Русского государства внешнеторговая деятельность осуществлялась на основе договорных

В период феодальной раздробленности Русского государства внешнеторговая деятельность осуществлялась на основе договорных

Слайд 322 учебный вопрос:

Русское торговое и таможенное право в XIII – первой половине

2 учебный вопрос:

Русское торговое и таможенное право в XIII – первой половине

Слайд 33Общее развитие таможенного дела в Московском государстве

В Московском государстве возникает таможенное законодательство

Общее развитие таможенного дела в Московском государстве

В Московском государстве возникает таможенное законодательство

Слайд 34Денга (деньга) — русская серебряная монета, вошедшая в обращение в конце XIII

Денга (деньга) — русская серебряная монета, вошедшая в обращение в конце XIII

Слайд 35Наиболее древним княжеством на Ярославской земле было образовавшееся в результате распада Киевской

Наиболее древним княжеством на Ярославской земле было образовавшееся в результате распада Киевской

Слайд 36С середины XVI в. в русской торговле начинается новый период. Развиваются новые

С середины XVI в. в русской торговле начинается новый период. Развиваются новые

Слайд 37В России складывается два способа укомплектования таможен и, соответственно, сбора пошлин.

Первый, так

В России складывается два способа укомплектования таможен и, соответственно, сбора пошлин.

Первый, так

Слайд 38Провозные торговые пошлины. Торговые пошлины, которыми облагалась купля-продажа

В XVII в. в России

Провозные торговые пошлины. Торговые пошлины, которыми облагалась купля-продажа

В XVII в. в России

Слайд 39В период царствования Алексея Михайловича было сделано очень много для развития таможенного

В период царствования Алексея Михайловича было сделано очень много для развития таможенного

Слайд 40В 1667г. начальником Посольского приказа ставится А.Л. Нащокин. По его мнению, главный

В 1667г. начальником Посольского приказа ставится А.Л. Нащокин. По его мнению, главный

Слайд 41В 1649 г. было принято Соборное уложение в Москве Земским собором при

В 1649 г. было принято Соборное уложение в Москве Земским собором при

Слайд 42Соборным уложением 1649 г. от мытной пошлины освобождались и иноземцы.

Соборным уложением 1649

Соборным уложением 1649 г. от мытной пошлины освобождались и иноземцы.

Соборным уложением 1649

Слайд 433 учебный вопрос:

Таможенные платежи в XIII – первой половине XVII в.

3 учебный вопрос:

Таможенные платежи в XIII – первой половине XVII в.

Слайд 44Новоторговый устав 1667 года стал первой в истории национального таможенного законодательства попыткой

Новоторговый устав 1667 года стал первой в истории национального таможенного законодательства попыткой

Слайд 45В Новоторговом Уставе предусматривалось увеличение торговых и проезжих пошлин, введение запретительных тарифов

В Новоторговом Уставе предусматривалось увеличение торговых и проезжих пошлин, введение запретительных тарифов

Слайд 46Новоторговый Устав, как и ранее принятые акты, был направлен на решение важнейших

Новоторговый Устав, как и ранее принятые акты, был направлен на решение важнейших

Слайд 47Заморские вина выделялись в особую категорию и облагались максимальной пошлиной - от

Заморские вина выделялись в особую категорию и облагались максимальной пошлиной - от

Слайд 48Значительный интерес представляют сохранившиеся таможенные книги Смоленска второй половины XVII века.

Таможенные книги

Значительный интерес представляют сохранившиеся таможенные книги Смоленска второй половины XVII века.

Таможенные книги

Слайд 49Известное значение в уменьшении действительного торгового оборота имела контрабанда, отдельные очень редкие

Известное значение в уменьшении действительного торгового оборота имела контрабанда, отдельные очень редкие

Слайд 50К примеру, в 1636 году казанская таможня превысила сбор пошлин предыдущего года

К примеру, в 1636 году казанская таможня превысила сбор пошлин предыдущего года

Слайд 51Управление таможнями в XVII веке осуществлялось пятью таможенными органами: Четверть, Разрядный приказ,

Управление таможнями в XVII веке осуществлялось пятью таможенными органами: Четверть, Разрядный приказ,

Слайд 52Во второй половине XVII века, контрольные функции за деятельностью таможен постепенно переходят

Во второй половине XVII века, контрольные функции за деятельностью таможен постепенно переходят

Слайд 534 учебный вопрос:

Таможенная реформа царя

Алексея Михайловича и развитие таможенного дела во

4 учебный вопрос:

Таможенная реформа царя

Алексея Михайловича и развитие таможенного дела во

Слайд 54Лишь в середине XVI века аппарат сбора пошлин был централизован, а таможенное

Лишь в середине XVI века аппарат сбора пошлин был централизован, а таможенное

Слайд 56К XVII—XVIII вв. в связи с увеличением таможенных сборов в удельных княжествах

К XVII—XVIII вв. в связи с увеличением таможенных сборов в удельных княжествах

Слайд 57В этот исторический период контрабандная деятельность еще не носила массового характера, но

В этот исторический период контрабандная деятельность еще не носила массового характера, но

Слайд 58Порядок уплаты таможенных пошлин и система наказаний за уклонение от их уплаты

Порядок уплаты таможенных пошлин и система наказаний за уклонение от их уплаты

Слайд 59Первые таможенные пошлины на Руси взимались посредством «откупа» и «верным» способом.

Пошлины, взимаемые

Первые таможенные пошлины на Руси взимались посредством «откупа» и «верным» способом.

Пошлины, взимаемые

Слайд 60Стремление собрать как можно больше доходов за счет таможенных пошлин имело не

Стремление собрать как можно больше доходов за счет таможенных пошлин имело не

Слайд 61После объединения вокруг Москвы близлежащих княжеств к концу XV в. Русское государство

После объединения вокруг Москвы близлежащих княжеств к концу XV в. Русское государство

Слайд 62Внешняя торговля в России была развита слабо до XVIII столетия, ставшего для

Внешняя торговля в России была развита слабо до XVIII столетия, ставшего для

Слайд 63Росла внешняя торговля России. В Россию ввозились сукно, вино, шелк, парфюмерия, пряности.

Росла внешняя торговля России. В Россию ввозились сукно, вино, шелк, парфюмерия, пряности.

Слайд 64Особенность внешней торговли в XVIII в. состояла в том, что товары в

Особенность внешней торговли в XVIII в. состояла в том, что товары в

Слайд 65Механизм регулирования экономики и торговли в этот период времени практически не функционировал,

Механизм регулирования экономики и торговли в этот период времени практически не функционировал,

Слайд 66К концу царствования Петра I здесь существовало 15 крепостей, в том числе

К концу царствования Петра I здесь существовало 15 крепостей, в том числе

Слайд 67В 1715 г. была создана Коммерц-коллегия. В XVIII в. до отмены внутренних

В 1715 г. была создана Коммерц-коллегия. В XVIII в. до отмены внутренних

Слайд 6822 февраля 1784 г. выходит указ Екатерины II «Попечение о распространении торговли

22 февраля 1784 г. выходит указ Екатерины II «Попечение о распространении торговли

Слайд 69Институт фискалов

Институт фискалов был введен в 1714 г.

В обязанности фискалов входило

Институт фискалов

Институт фискалов был введен в 1714 г.

В обязанности фискалов входило

Слайд 70Казенная монополия XVIII в.

Казенная монополия — определенные товары, которые имело право ввозить

Казенная монополия XVIII в.

Казенная монополия — определенные товары, которые имело право ввозить

Слайд 71Коммерц-коллегия

Коммерц-коллегия была создана в 1715 г.

В состав коллегии предполагалось включить четырех

Коммерц-коллегия

Коммерц-коллегия была создана в 1715 г.

В состав коллегии предполагалось включить четырех

Слайд 72Во главе таможен стояли директора из дворян. Из этого же сословия назначались

Во главе таможен стояли директора из дворян. Из этого же сословия назначались

Слайд 73С 1731 г. в ведение Коммерц-коллегии был передан сбор пошлин, как в

С 1731 г. в ведение Коммерц-коллегии был передан сбор пошлин, как в

Слайд 74Морской пошлинный устав 1731 г.

Морской пошлинный устав был принят в 1731 г.,

Морской пошлинный устав 1731 г.

Морской пошлинный устав был принят в 1731 г.,

Слайд 75Всякий корабельщик на приезде своем в гавань имел только 24 часа, с

Всякий корабельщик на приезде своем в гавань имел только 24 часа, с

Слайд 76Выписанную декларацию должны принять и оставить у себя копию для записи в

Выписанную декларацию должны принять и оставить у себя копию для записи в

Слайд 77Разгрузка и погрузка должна была быть осуществлена только в дневное время и

Разгрузка и погрузка должна была быть осуществлена только в дневное время и

Слайд 78В случае если кто-либо заявлял в таможне одно название товара, а фактически

В случае если кто-либо заявлял в таможне одно название товара, а фактически

Слайд 79Таможенный тариф 1724 г.

31 января 1724 г. механизм регулирования начал действовать

Таможенный тариф 1724 г.

31 января 1724 г. механизм регулирования начал действовать

Слайд 80Тарифом предусматривалось наибольшее обложение в 75%. В соответствии с тарифом 1724 г.

Тарифом предусматривалось наибольшее обложение в 75%. В соответствии с тарифом 1724 г.

Слайд 81Этот тариф применялся сначала только в портах, а затем и на сухопутной

Этот тариф применялся сначала только в портах, а затем и на сухопутной

Слайд 82В торговле с Англией для большинства товаров устанавливался режим взаимного таможенного благоприятствования.

В торговле с Англией для большинства товаров устанавливался режим взаимного таможенного благоприятствования.

Слайд 83Таможенный тариф 1731 г.

Согласно данному таможенному тарифу на товары, не производившиеся

Таможенный тариф 1731 г.

Согласно данному таможенному тарифу на товары, не производившиеся

Слайд 84Таможенный тариф 1757 г.

был ближе к фритредерскому, так как его таможенные

Таможенный тариф 1757 г.

был ближе к фритредерскому, так как его таможенные

Слайд 85Таможенный тариф 1766 г.

С принятием таможенного тарифа 1766 г. в таможенной

Таможенный тариф 1766 г.

С принятием таможенного тарифа 1766 г. в таможенной

Слайд 86Таможенный тариф 1767 г.

С принятием тарифа 1 марта 1767 г. в

Таможенный тариф 1767 г.

С принятием тарифа 1 марта 1767 г. в

Слайд 87При разработке данного тарифа Комиссии по выработке тарифных ставок (Екатерина II ориентировалась

При разработке данного тарифа Комиссии по выработке тарифных ставок (Екатерина II ориентировалась

Волшебный фонарь (ИЗО)

Волшебный фонарь (ИЗО) Le français

Le français Адаптация к физическим упражнениям

Адаптация к физическим упражнениям инвестиционное планирование

инвестиционное планирование Экстремизм в Интернете

Экстремизм в Интернете Презентация на тему Аквариум – маленькая искусственная экосистема

Презентация на тему Аквариум – маленькая искусственная экосистема Шаблон презентации QTV для 500 startups

Шаблон презентации QTV для 500 startups Портфолио Марутик Яна

Портфолио Марутик Яна Презентация на тему Подготовка к сочинению (по личным наблюдениям)

Презентация на тему Подготовка к сочинению (по личным наблюдениям)  Столетняя война (1337 – 1453)

Столетняя война (1337 – 1453) У опасной черты

У опасной черты Особенности социальной работы с лицами, склонными к асоциальному поведению

Особенности социальной работы с лицами, склонными к асоциальному поведению Лекция 2.1 Прямая аналогия.pptдля сайта

Лекция 2.1 Прямая аналогия.pptдля сайта Welcome to Inyaz!

Welcome to Inyaz! Современная молодежная мода и здоровье

Современная молодежная мода и здоровье Здоровая пища (1 класс)

Здоровая пища (1 класс) Ангелы в живописи

Ангелы в живописи Договорные обязательства в международном частном праве

Договорные обязательства в международном частном праве Учебный проектСтиль современной школьной одежды:«Вернётся ли школьная форма?»

Учебный проектСтиль современной школьной одежды:«Вернётся ли школьная форма?» Воспитание ребенка в семье

Воспитание ребенка в семье Презентация на тему Правила вежливости (2 класс)

Презентация на тему Правила вежливости (2 класс) Таможенное право ПСК-741

Таможенное право ПСК-741 Учим черепашку двигаться

Учим черепашку двигаться Презентация на тему Растения

Презентация на тему Растения РЕЗУЛЬТАТЫ МОНИТОРИНГА ОФИЦИАЛЬНЫХ САЙТОВ АРБИТРАЖНЫХ СУДОВ, 2011.

РЕЗУЛЬТАТЫ МОНИТОРИНГА ОФИЦИАЛЬНЫХ САЙТОВ АРБИТРАЖНЫХ СУДОВ, 2011. ОЩУЩЕНИЯ

ОЩУЩЕНИЯ 0805

0805 Проект

Проект