- Трансфертное ценообразование

Содержание

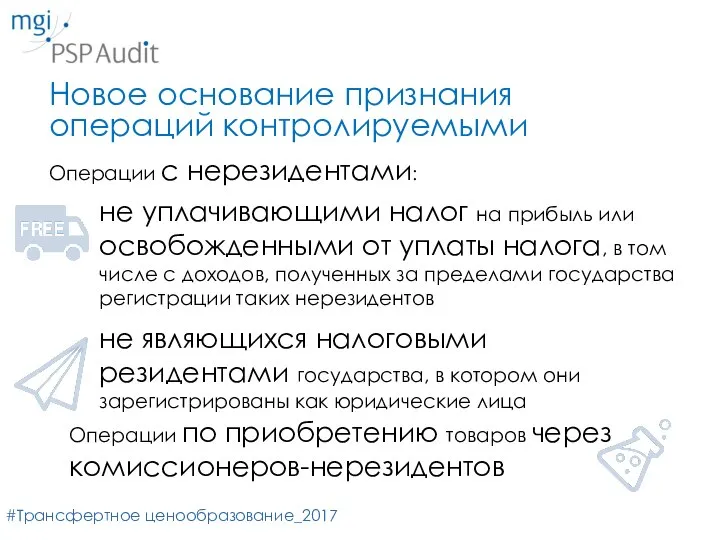

- 2. #Трансфертное ценообразование_2017 Операции по приобретению товаров через комиссионеров-нерезидентов Новое основание признания операций контролируемыми не уплачивающими налог

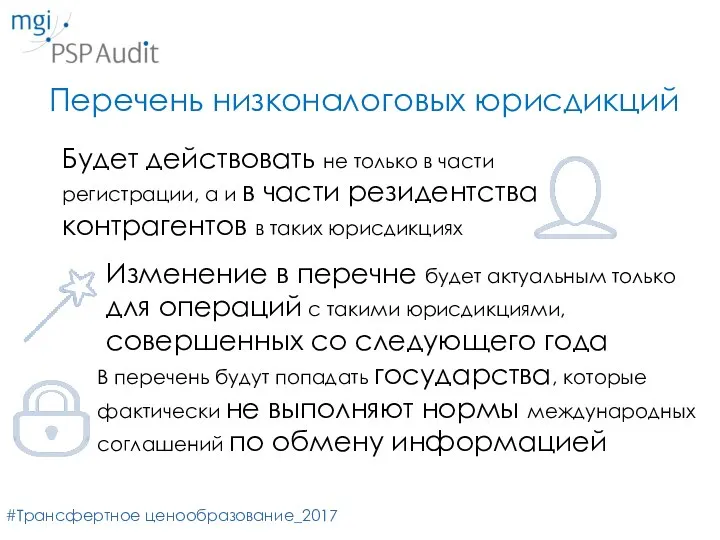

- 3. #Трансфертное ценообразование_2017 Изменение в перечне будет актуальным только для операций с такими юрисдикциями, совершенных со следующего

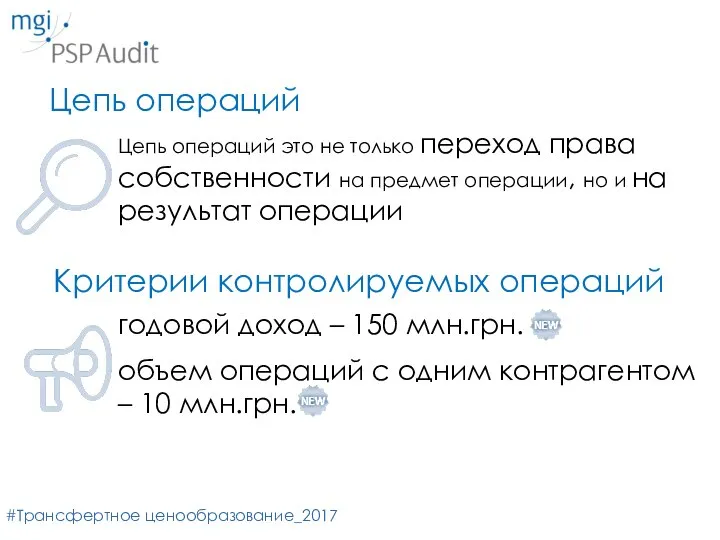

- 4. #Трансфертное ценообразование_2017 Цепь операций это не только переход права собственности на предмет операции, но и на

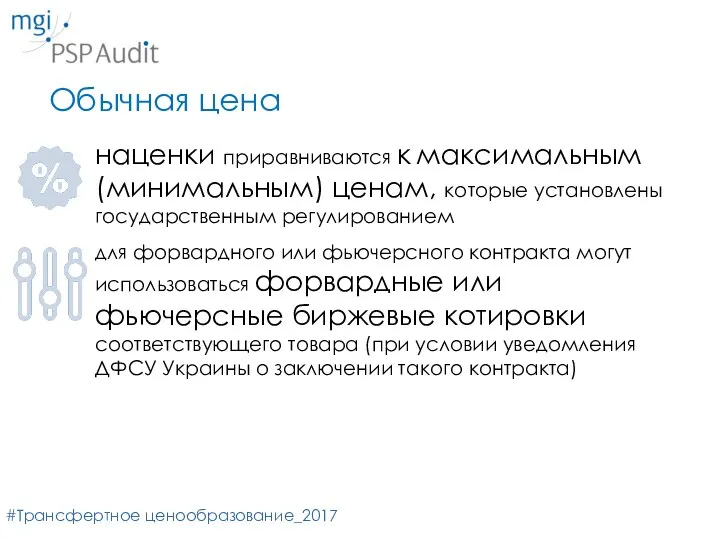

- 5. #Трансфертное ценообразование_2017 наценки приравниваются к максимальным (минимальным) ценам, которые установлены государственным регулированием для форвардного или фьючерсного

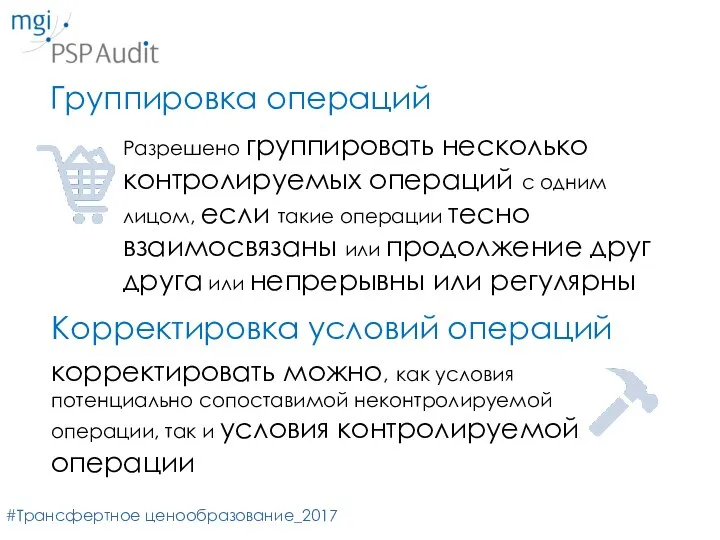

- 6. #Трансфертное ценообразование_2017 Разрешено группировать несколько контролируемых операций с одним лицом, если такие операции тесно взаимосвязаны или

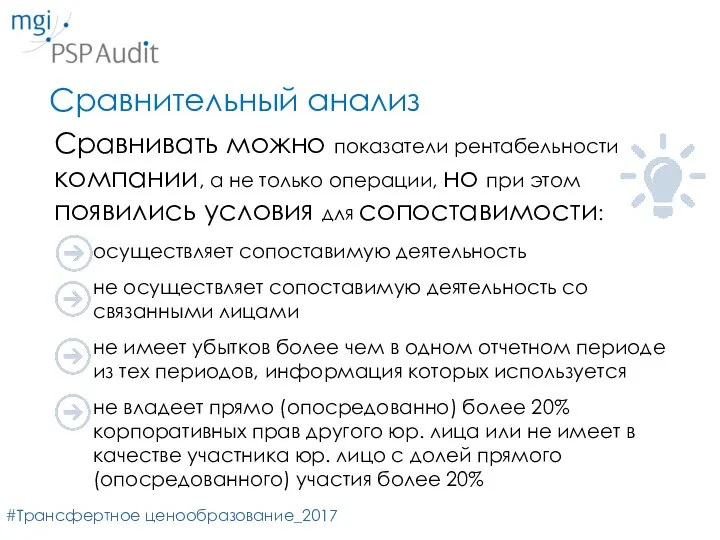

- 7. #Трансфертное ценообразование_2017 Сравнивать можно показатели рентабельности компании, а не только операции, но при этом появились условия

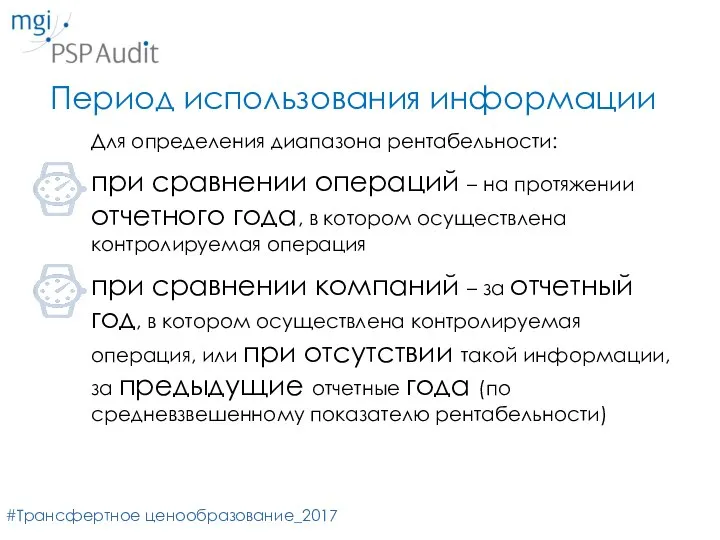

- 8. #Трансфертное ценообразование_2017 Для определения диапазона рентабельности: при сравнении операций – на протяжении отчетного года, в котором

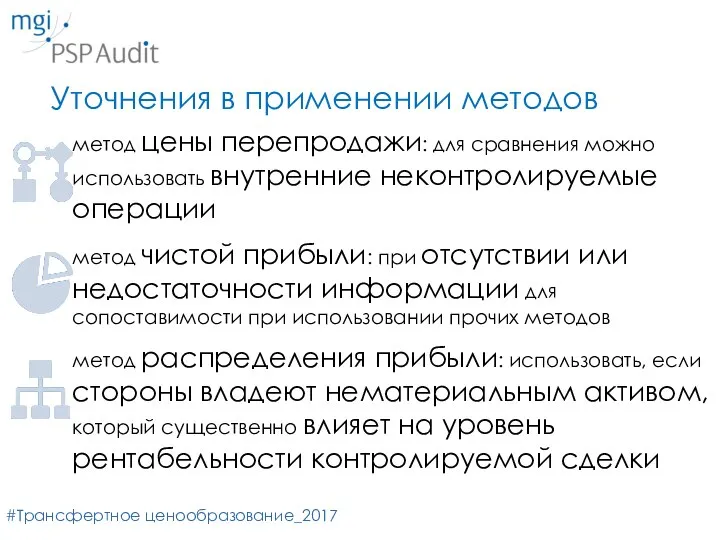

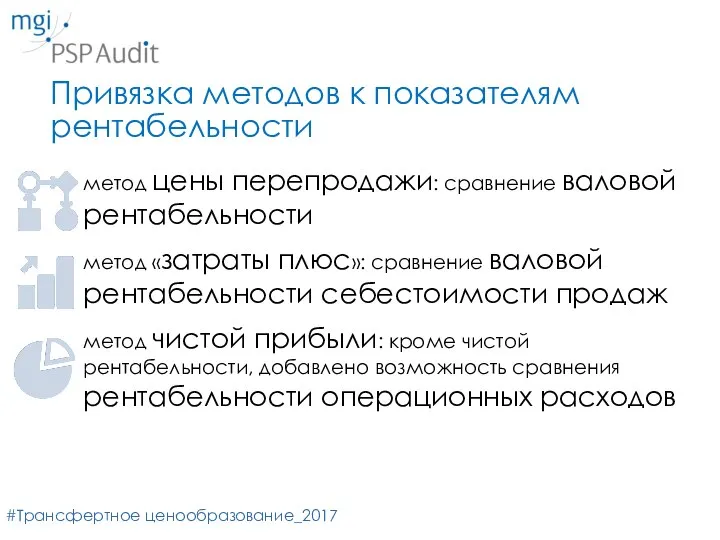

- 9. #Трансфертное ценообразование_2017 метод цены перепродажи: для сравнения можно использовать внутренние неконтролируемые операции метод чистой прибыли: при

- 10. #Трансфертное ценообразование_2017 метод цены перепродажи: сравнение валовой рентабельности метод «затраты плюс»: сравнение валовой рентабельности себестоимости продаж

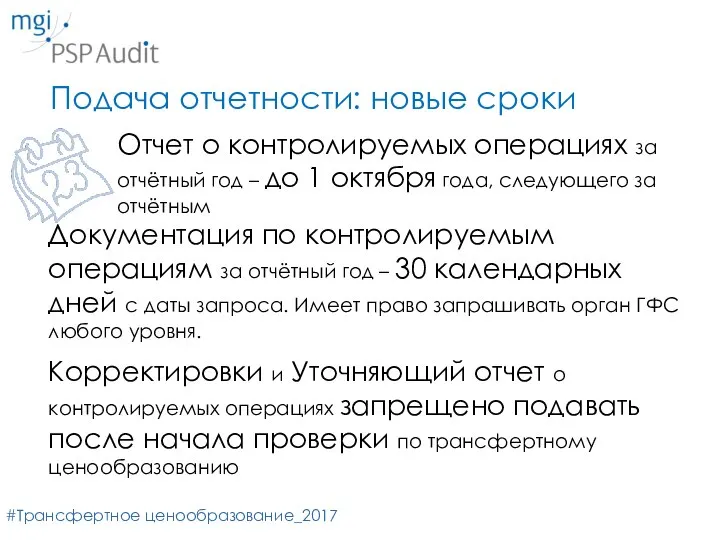

- 11. #Трансфертное ценообразование_2017 Документация по контролируемым операциям за отчётный год – 30 календарных дней с даты запроса.

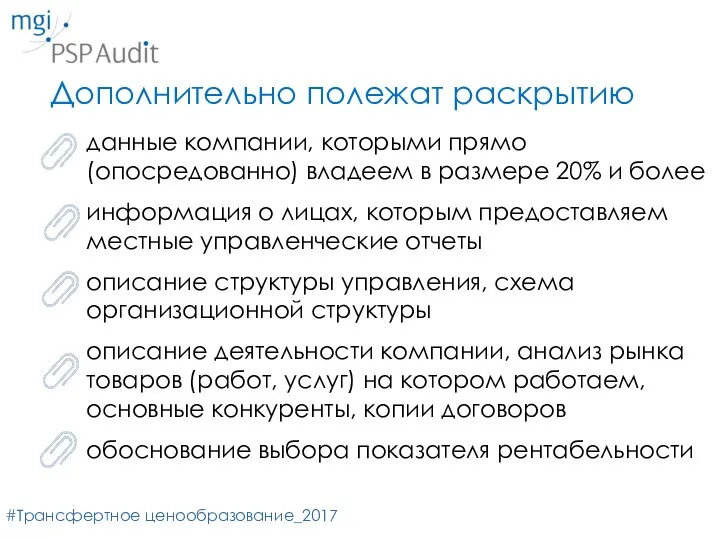

- 12. #Трансфертное ценообразование_2017 данные компании, которыми прямо (опосредованно) владеем в размере 20% и более информация о лицах,

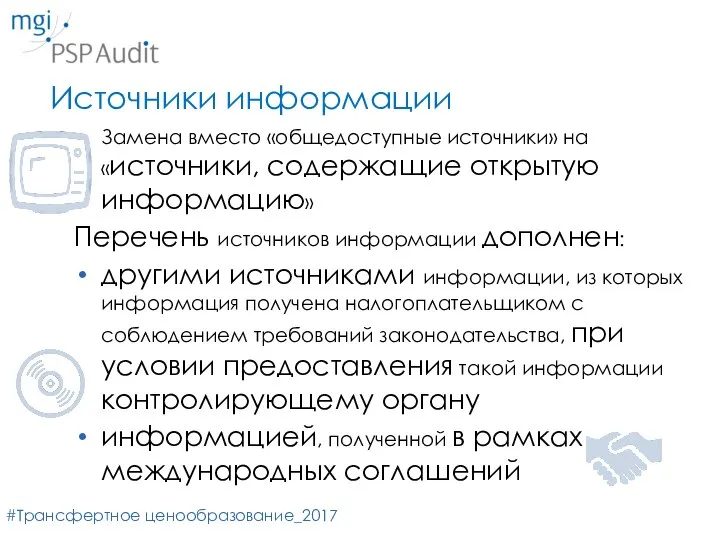

- 13. #Трансфертное ценообразование_2017 Замена вместо «общедоступные источники» на «источники, содержащие открытую информацию» Перечень источников информации дополнен: другими

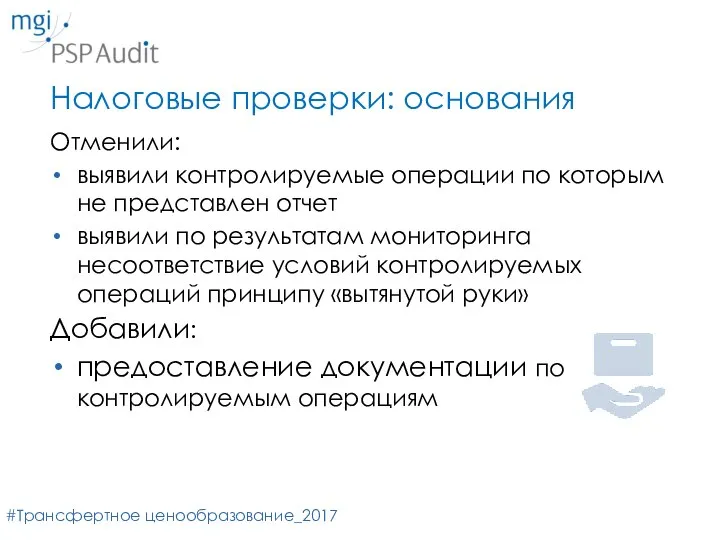

- 14. #Трансфертное ценообразование_2017 Отменили: выявили контролируемые операции по которым не представлен отчет выявили по результатам мониторинга несоответствие

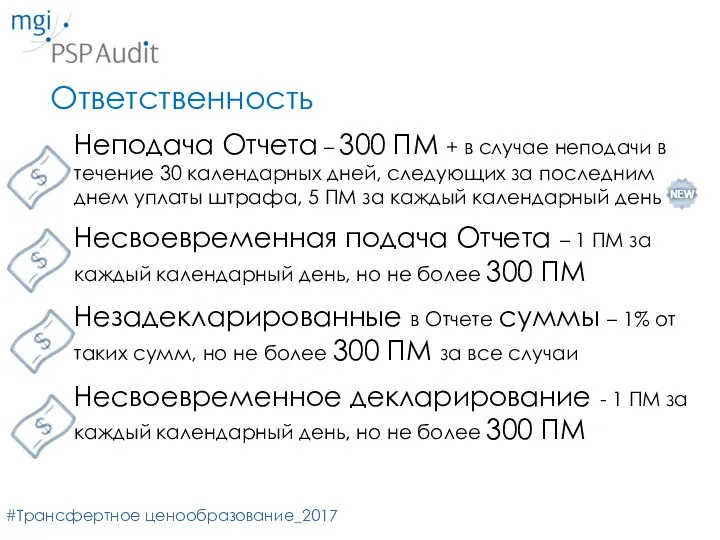

- 15. #Трансфертное ценообразование_2017 Неподача Отчета – 300 ПМ + в случае неподачи в течение 30 календарных дней,

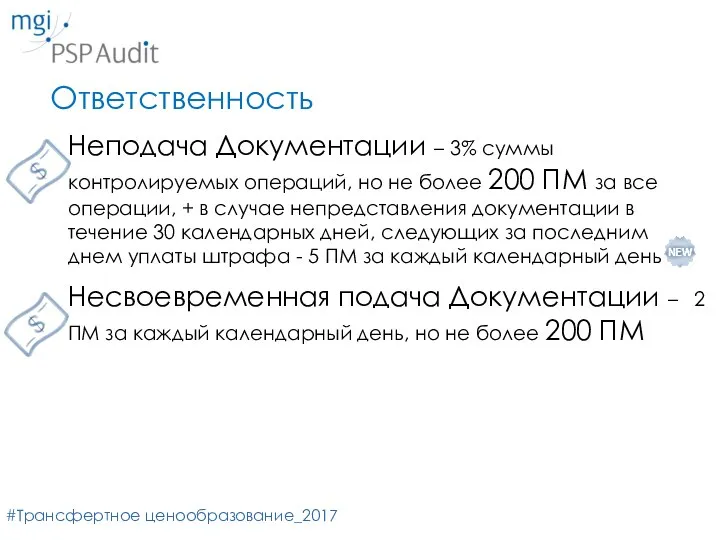

- 16. #Трансфертное ценообразование_2017 Неподача Документации – 3% суммы контролируемых операций, но не более 200 ПМ за все

- 18. Скачать презентацию

Слайд 2#Трансфертное ценообразование_2017

Операции по приобретению товаров через комиссионеров-нерезидентов

Новое основание признания операций контролируемыми

не уплачивающими

#Трансфертное ценообразование_2017

Операции по приобретению товаров через комиссионеров-нерезидентов

Новое основание признания операций контролируемыми

не уплачивающими

Слайд 3#Трансфертное ценообразование_2017

Изменение в перечне будет актуальным только для операций с такими юрисдикциями,

#Трансфертное ценообразование_2017

Изменение в перечне будет актуальным только для операций с такими юрисдикциями,

Слайд 4#Трансфертное ценообразование_2017

Цепь операций это не только переход права собственности на предмет операции,

#Трансфертное ценообразование_2017

Цепь операций это не только переход права собственности на предмет операции,

Слайд 5#Трансфертное ценообразование_2017

наценки приравниваются к максимальным (минимальным) ценам, которые установлены государственным регулированием

для

#Трансфертное ценообразование_2017

наценки приравниваются к максимальным (минимальным) ценам, которые установлены государственным регулированием

для

Слайд 6#Трансфертное ценообразование_2017

Разрешено группировать несколько контролируемых операций с одним лицом, если такие операции

#Трансфертное ценообразование_2017

Разрешено группировать несколько контролируемых операций с одним лицом, если такие операции

Слайд 7#Трансфертное ценообразование_2017

Сравнивать можно показатели рентабельности компании, а не только операции, но при

#Трансфертное ценообразование_2017

Сравнивать можно показатели рентабельности компании, а не только операции, но при

Слайд 8#Трансфертное ценообразование_2017

Для определения диапазона рентабельности:

при сравнении операций – на протяжении отчетного года,

#Трансфертное ценообразование_2017

Для определения диапазона рентабельности:

при сравнении операций – на протяжении отчетного года,

Слайд 9#Трансфертное ценообразование_2017

метод цены перепродажи: для сравнения можно использовать внутренние неконтролируемые операции

метод чистой

#Трансфертное ценообразование_2017

метод цены перепродажи: для сравнения можно использовать внутренние неконтролируемые операции

метод чистой

Слайд 10#Трансфертное ценообразование_2017

метод цены перепродажи: сравнение валовой рентабельности

метод «затраты плюс»: сравнение валовой рентабельности

#Трансфертное ценообразование_2017

метод цены перепродажи: сравнение валовой рентабельности

метод «затраты плюс»: сравнение валовой рентабельности

Слайд 11#Трансфертное ценообразование_2017

Документация по контролируемым операциям за отчётный год – 30 календарных дней

#Трансфертное ценообразование_2017

Документация по контролируемым операциям за отчётный год – 30 календарных дней

Слайд 12#Трансфертное ценообразование_2017

данные компании, которыми прямо (опосредованно) владеем в размере 20% и более

информация

#Трансфертное ценообразование_2017

данные компании, которыми прямо (опосредованно) владеем в размере 20% и более

информация

Слайд 13#Трансфертное ценообразование_2017

Замена вместо «общедоступные источники» на «источники, содержащие открытую информацию»

Перечень источников

#Трансфертное ценообразование_2017

Замена вместо «общедоступные источники» на «источники, содержащие открытую информацию»

Перечень источников

Слайд 14#Трансфертное ценообразование_2017

Отменили:

выявили контролируемые операции по которым не представлен отчет

выявили по результатам мониторинга

#Трансфертное ценообразование_2017

Отменили:

выявили контролируемые операции по которым не представлен отчет

выявили по результатам мониторинга

Слайд 15#Трансфертное ценообразование_2017

Неподача Отчета – 300 ПМ + в случае неподачи в течение

#Трансфертное ценообразование_2017

Неподача Отчета – 300 ПМ + в случае неподачи в течение

Слайд 16#Трансфертное ценообразование_2017

Неподача Документации – 3% суммы контролируемых операций, но не более 200

#Трансфертное ценообразование_2017

Неподача Документации – 3% суммы контролируемых операций, но не более 200

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ Сертификация

Сертификация Трезвое село – 2021

Трезвое село – 2021 Сказка о Колобке

Сказка о Колобке Роллеты от

Роллеты от Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии

Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  яблоки от 0 до 10

яблоки от 0 до 10 экологический лагерь «Живая природа»

экологический лагерь «Живая природа» Страхование строительно-монтажных рисков

Страхование строительно-монтажных рисков Проектдетского кафе «Мадагаскар»

Проектдетского кафе «Мадагаскар» «Лизинг как инструмент развития бизнеса в современных условиях»

«Лизинг как инструмент развития бизнеса в современных условиях» Электроснабжение жилого микрорайона г. Керчь

Электроснабжение жилого микрорайона г. Керчь Россия

Россия Презентация на тему Сложение и вычитание трёхзначных чисел в столбик

Презентация на тему Сложение и вычитание трёхзначных чисел в столбик Факты о Санкт-Петербурге

Факты о Санкт-Петербурге Текстовые функции

Текстовые функции  Почувствуй себя исследователем!

Почувствуй себя исследователем! Всемирный день шоколада

Всемирный день шоколада Цифровая передача

Цифровая передача Ребёнок учится тому, Что видит у себя в дому, Родители пример тому!

Ребёнок учится тому, Что видит у себя в дому, Родители пример тому! Неолит с производящим хозяйством

Неолит с производящим хозяйством  1

1 Федеральный закон

Федеральный закон Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило

Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило House vocabulary

House vocabulary Дизайн одежды и аксессуаров. Онлайн-обучение

Дизайн одежды и аксессуаров. Онлайн-обучение Adverbs

Adverbs