- Трансграничные сделки и международный обмен информацией

Содержание

- 2. I. Раскрытие сведений иностранными организациями НОВАЯ РЕДАКЦИЯ п. 3.2 статьи 23 НК РФ Екатерина Борисова

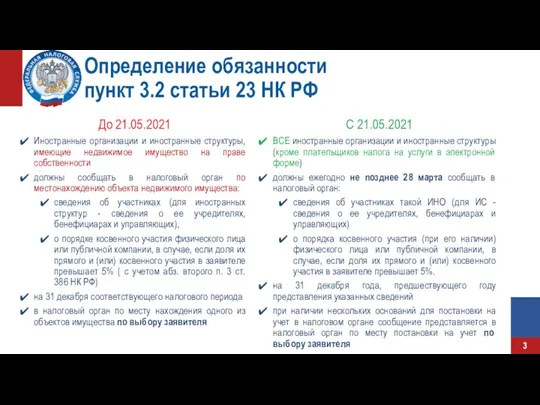

- 3. Определение обязанности пункт 3.2 статьи 23 НК РФ До 21.05.2021 Иностранные организации и иностранные структуры, имеющие

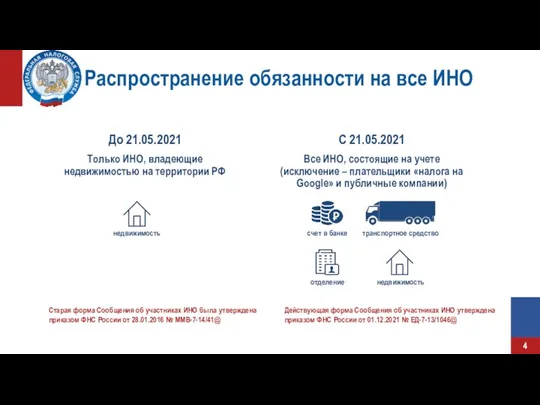

- 4. Распространение обязанности на все ИНО До 21.05.2021 Только ИНО, владеющие недвижимостью на территории РФ С 21.05.2021

- 5. Количество ИНО по состоянию на 01.03.2022 (только одно основание) недвижимость счет в банке отделение транспортное средство

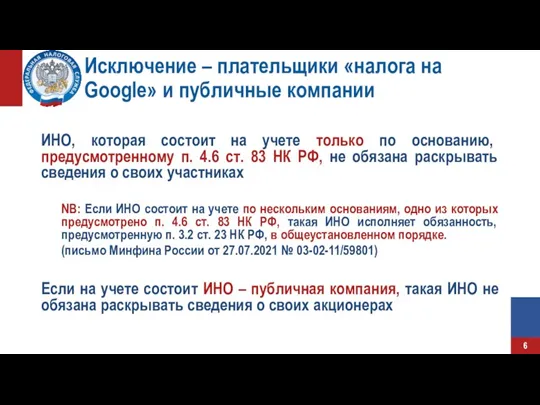

- 6. Исключение – плательщики «налога на Google» и публичные компании ИНО, которая состоит на учете только по

- 7. Представление Сообщения об участниках ИНО Руководитель организации: Лично – проверить полномочия; По почте – по возможности

- 8. Доверенность. На что обратить внимание? Действительной может признаваться доверенность, форма которой соответствует: праву, подлежащему применению к

- 9. Глубина раскрытия информации НЕПРАВИЛЬНО ПРАВИЛЬНО Информация подлежит раскрытию до уровня ПУБЛИЧНОЙ КОМПАНИИ или ФИЗИЧЕСКОГО ЛИЦА ИНО

- 10. Состав правонарушения и ответственность за его совершение – п. 2.1 ст. 129.1 НК РФ Неправомерное непредставление

- 11. Алгоритм выбора ТНО для привлечения к ответственности Неправомерное непредставление: ТНО исходя из возможности проведения контрольных мероприятий

- 12. Усиление контроля в отношении отчетных периодов 2019 и 2020 Штраф составляет 100% от суммы налога на

- 13. Адрес ИНО, куда направляются документы На территории РФ: по месту деятельности аккредитованного филиала; по месту деятельности

- 14. II. Отдельные вопросы контроля трансграничных операций в рамках камеральной налоговой проверки (документы, подтверждающие возможность применения положений

- 15. Новые условия международных налоговых соглашений Изменение соглашений: Кипр Мальта Люксембург Нидерланды ! Денонсация: 01.01.2022 01.01.2021

- 16. Письмо ФНС России от 20.02.2021 N ШЮ-4-13/2243@ (1 из 2) Применена неверная ставка согласно СИДН Отсутствие

- 17. Письмо ФНС России от 20.02.2021 N ШЮ-4-13/2243@ (2 из 2) → Сертификаты налогового резидентства Дата выдачи

- 18. III. Концепция фактического права на доход: актуальные российские правоприменительные аспекты Михаил Волков

- 19. Какую «проблему» решает концепция фактического права на доход (ФПД) ? Гонконгская компания Багамская компания Российский налоговый

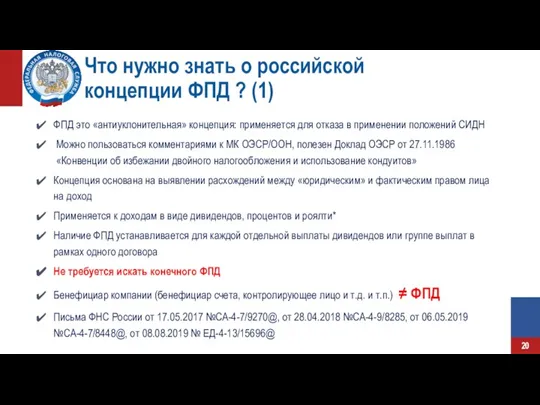

- 20. Что нужно знать о российской концепции ФПД ? (1) ФПД это «антиуклонительная» концепция: применяется для отказа

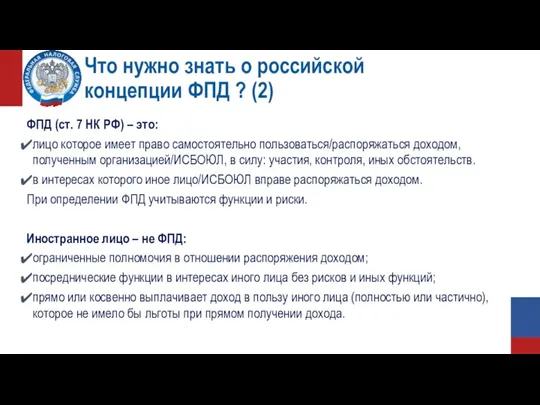

- 21. Что нужно знать о российской концепции ФПД ? (2) ФПД (ст. 7 НК РФ) – это:

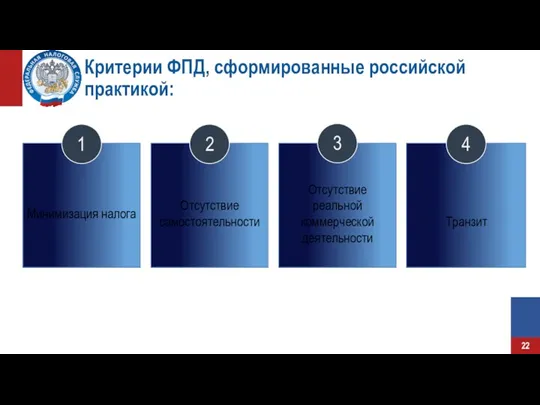

- 22. Критерии ФПД, сформированные российской практикой: Транзит Отсутствие реальной коммерческой деятельности Отсутствие самостоятельности Минимизация налога 2 1

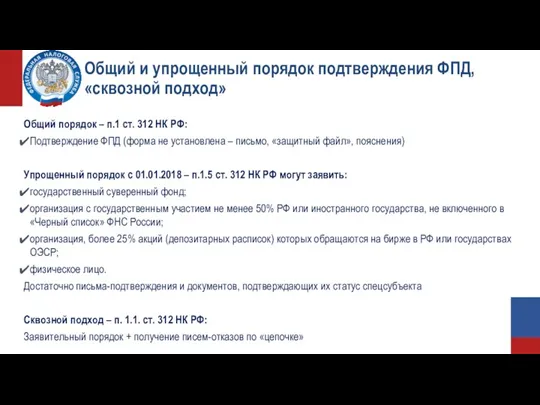

- 23. Общий и упрощенный порядок подтверждения ФПД, «сквозной подход» Общий порядок – п.1 ст. 312 НК РФ:

- 24. Список литературы, актуальной судебной практики Литература: 1. Диссертация И.А. Хавановой «Избежание двойного налогообложения и предотвращение уклонения

- 25. IV. Особенности применения правил «недостаточной капитализации» Анастасия Смотрицкая

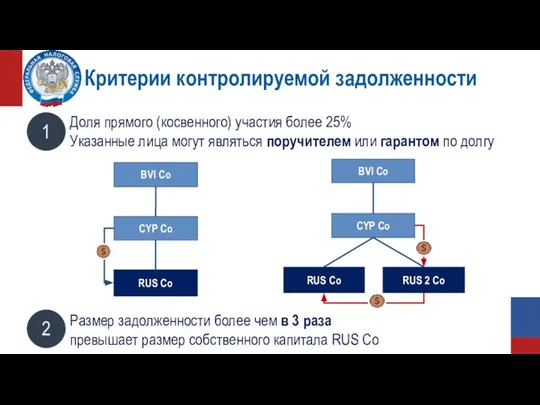

- 26. Правила о «недостаточной капитализации» 2 проверить критерии контролируемой задолженности определить применимую ставку налога у источника рассчитать

- 27. Критерии контролируемой задолженности CYP Co BVI Co RUS 2 Co BVI Co RUS Co CYP Co

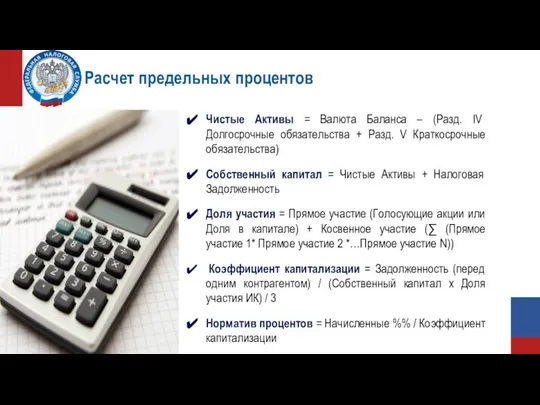

- 28. Расчет предельных процентов Чистые Активы = Валюта Баланса – (Разд. IV Долгосрочные обязательства + Разд. V

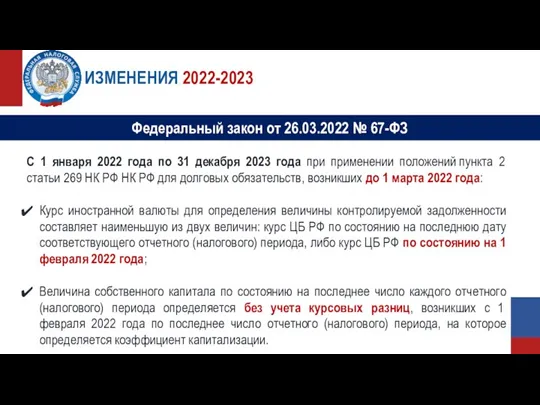

- 29. ИЗМЕНЕНИЯ 2022-2023 С 1 января 2022 года по 31 декабря 2023 года при применении положений пункта

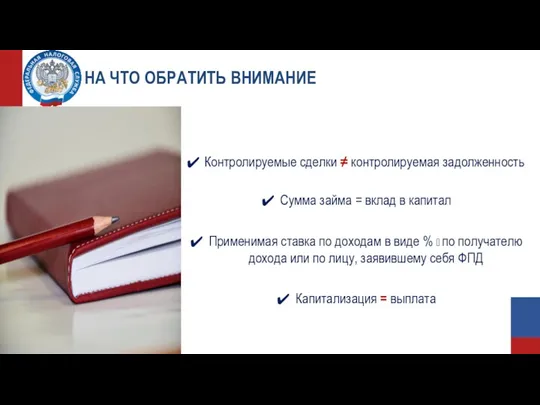

- 30. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ Контролируемые сделки ≠ контролируемая задолженность Капитализация = выплата Применимая ставка по доходам

- 31. V. Особенности администрирования правил контролируемых иностранных компаний (КИК) Алена Тюкачева

- 32. Этапы налогового регулирования КИК в РФ КИК наставники Республика Татарстан Чувашская Республике Волгоградская область Мурманская область

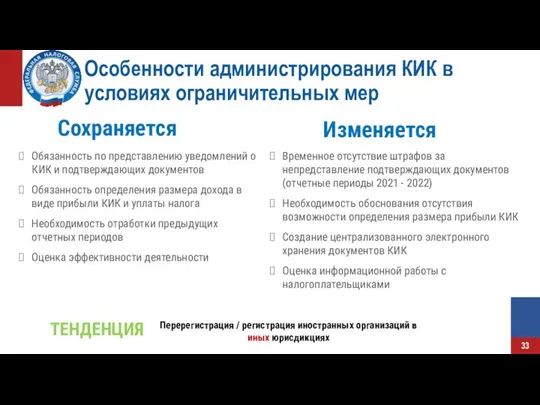

- 33. Особенности администрирования КИК в условиях ограничительных мер Сохраняется Изменяется Обязанность по представлению уведомлений о КИК и

- 34. Переориентация работа

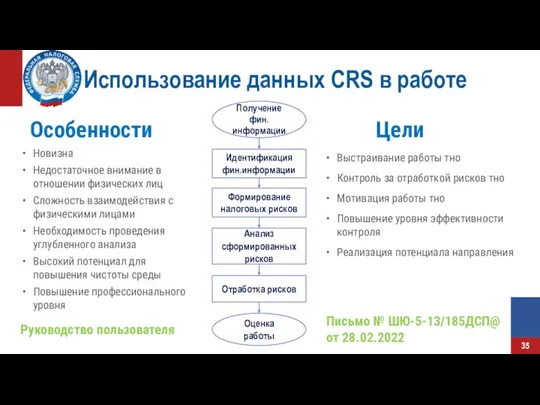

- 35. Письмо № ШЮ-5-13/185ДСП@ от 28.02.2022 Новизна Недостаточное внимание в отношении физических лиц Сложность взаимодействия с физическими

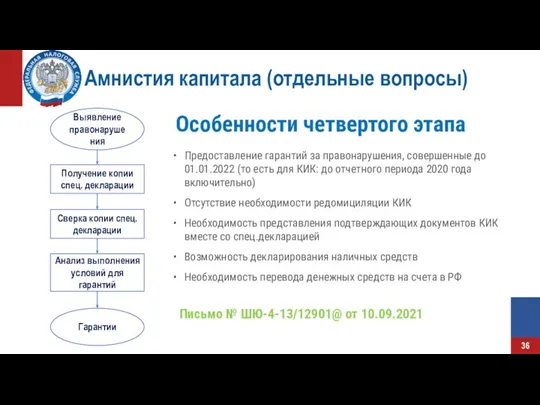

- 36. Письмо № ШЮ-4-13/12901@ от 10.09.2021 Амнистия капитала (отдельные вопросы) Предоставление гарантий за правонарушения, совершенные до 01.01.2022

- 37. VI. Обмен информацией по запросу Екатерина Устюгова

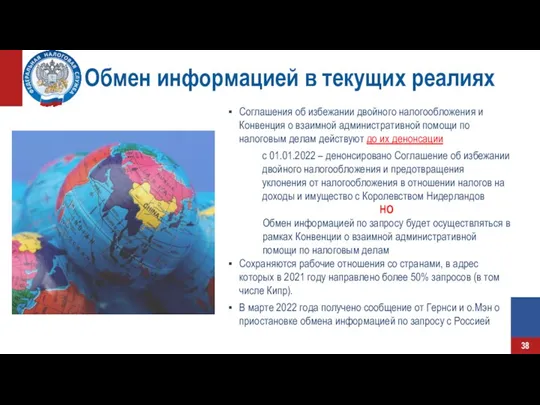

- 38. Обмен информацией в текущих реалиях Соглашения об избежании двойного налогообложения и Конвенция о взаимной административной помощи

- 39. Программное обеспечение «Международный обмен информацией» (1 из 4) Реализован полный цикл международного обмена информацией по запросу

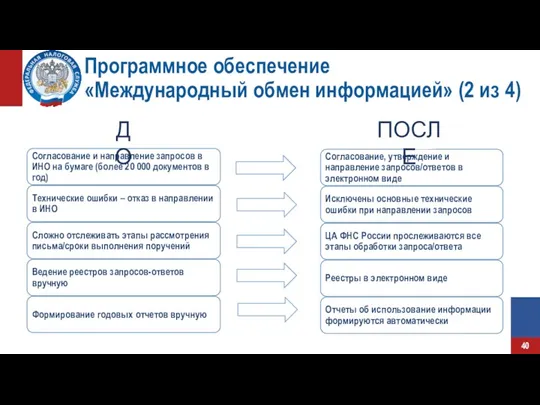

- 40. ДО ПОСЛЕ Программное обеспечение «Международный обмен информацией» (2 из 4)

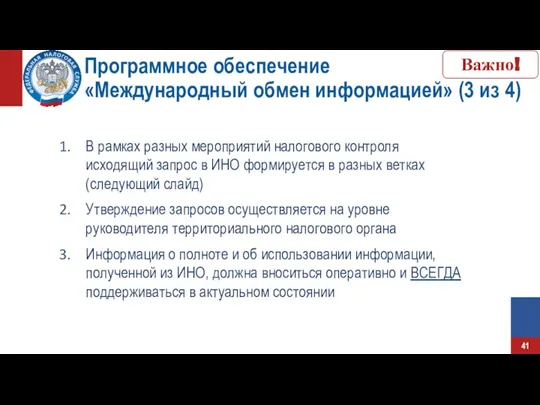

- 41. Программное обеспечение «Международный обмен информацией» (3 из 4) В рамках разных мероприятий налогового контроля исходящий запрос

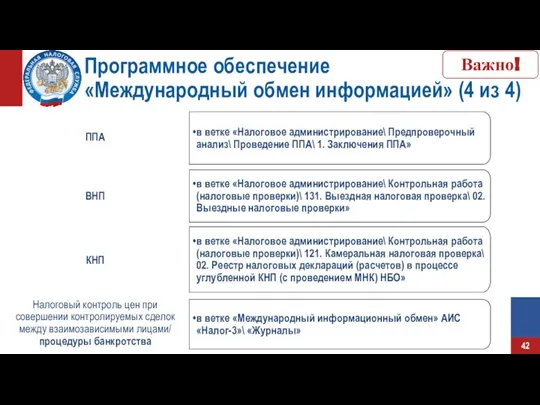

- 42. Программное обеспечение «Международный обмен информацией» (4 из 4) в ветке «Налоговое администрирование\ Предпроверочный анализ\ Проведение ППА\

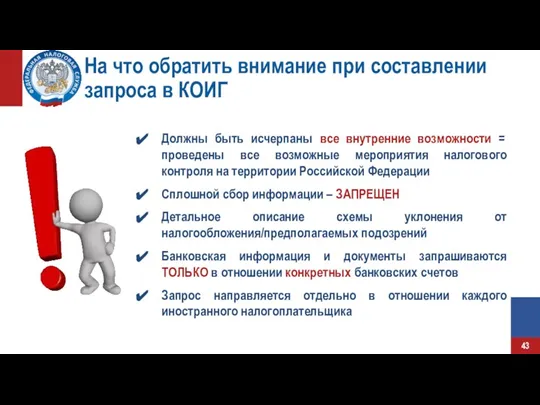

- 43. На что обратить внимание при составлении запроса в КОИГ Должны быть исчерпаны все внутренние возможности =

- 45. Скачать презентацию

Слайд 2I. Раскрытие сведений

иностранными организациями

НОВАЯ РЕДАКЦИЯ п. 3.2 статьи 23 НК РФ

Екатерина

I. Раскрытие сведений

иностранными организациями

НОВАЯ РЕДАКЦИЯ п. 3.2 статьи 23 НК РФ

Екатерина

Слайд 3Определение обязанности

пункт 3.2 статьи 23 НК РФ

До 21.05.2021

Иностранные организации и иностранные структуры,

Определение обязанности

пункт 3.2 статьи 23 НК РФ

До 21.05.2021

Иностранные организации и иностранные структуры,

Слайд 4Распространение обязанности на все ИНО

До 21.05.2021

Только ИНО, владеющие

недвижимостью на территории РФ

С 21.05.2021

Все

Распространение обязанности на все ИНО

До 21.05.2021

Только ИНО, владеющие

недвижимостью на территории РФ

С 21.05.2021

Все

Слайд 5Количество ИНО по состоянию на 01.03.2022

(только одно основание)

недвижимость

счет в банке

отделение

транспортное

средство

12 135

8

Количество ИНО по состоянию на 01.03.2022

(только одно основание)

недвижимость

счет в банке

отделение

транспортное

средство

12 135

8

Слайд 6Исключение – плательщики «налога на Google» и публичные компании

ИНО, которая состоит на

Исключение – плательщики «налога на Google» и публичные компании

ИНО, которая состоит на

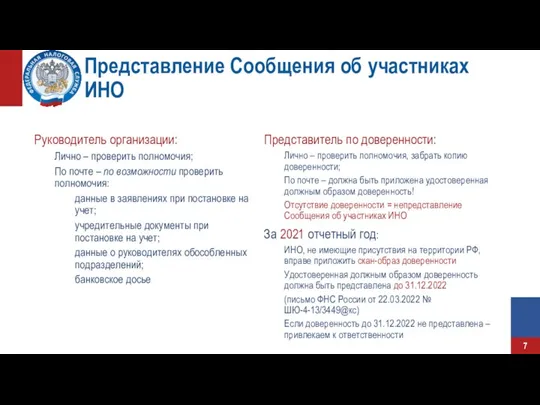

Слайд 7Представление Сообщения об участниках ИНО

Руководитель организации:

Лично – проверить полномочия;

По почте – по

Представление Сообщения об участниках ИНО

Руководитель организации:

Лично – проверить полномочия;

По почте – по

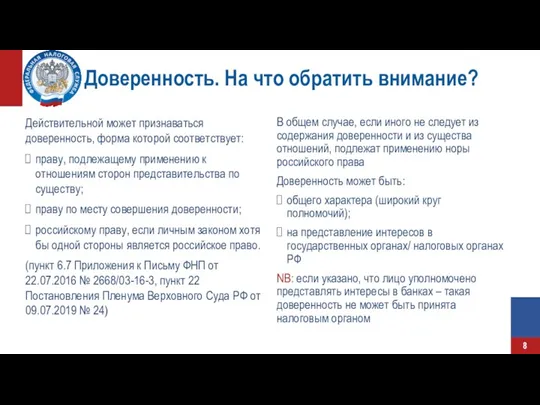

Слайд 8Доверенность. На что обратить внимание?

Действительной может признаваться доверенность, форма которой соответствует:

праву, подлежащему

Доверенность. На что обратить внимание?

Действительной может признаваться доверенность, форма которой соответствует:

праву, подлежащему

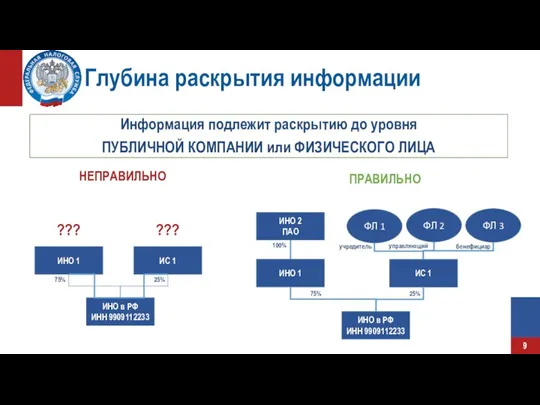

Слайд 9Глубина раскрытия информации

НЕПРАВИЛЬНО

ПРАВИЛЬНО

Информация подлежит раскрытию до уровня

ПУБЛИЧНОЙ КОМПАНИИ или ФИЗИЧЕСКОГО ЛИЦА

ИНО в

Глубина раскрытия информации

НЕПРАВИЛЬНО

ПРАВИЛЬНО

Информация подлежит раскрытию до уровня

ПУБЛИЧНОЙ КОМПАНИИ или ФИЗИЧЕСКОГО ЛИЦА

ИНО в

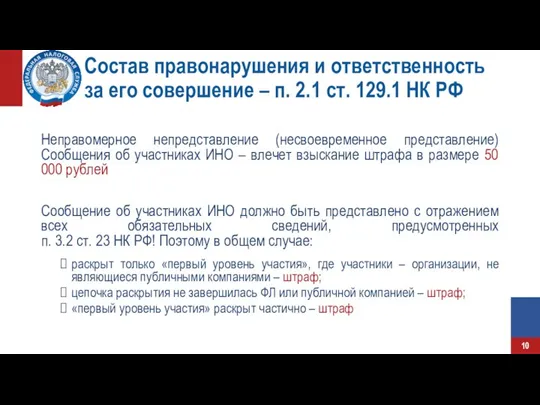

Слайд 10Состав правонарушения и ответственность за его совершение – п. 2.1 ст. 129.1

Состав правонарушения и ответственность за его совершение – п. 2.1 ст. 129.1

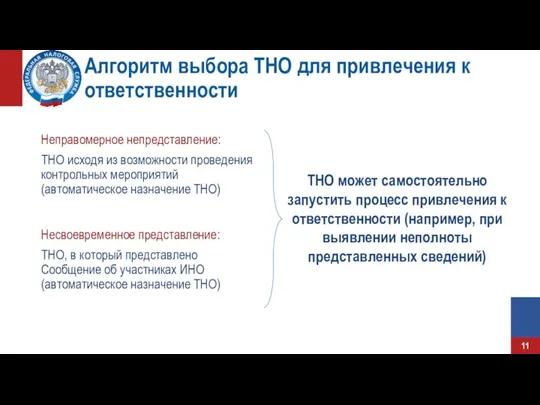

Слайд 11Алгоритм выбора ТНО для привлечения к ответственности

Неправомерное непредставление:

ТНО исходя из возможности проведения

Алгоритм выбора ТНО для привлечения к ответственности

Неправомерное непредставление:

ТНО исходя из возможности проведения

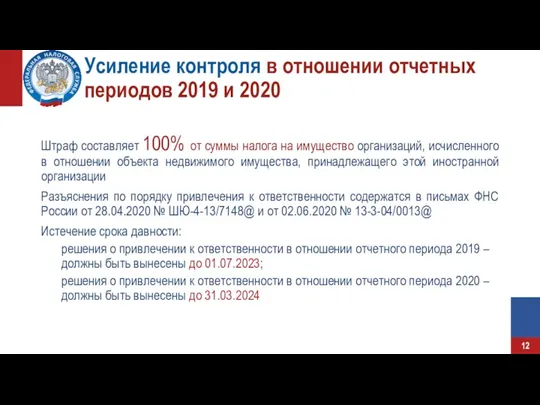

Слайд 12Усиление контроля в отношении отчетных периодов 2019 и 2020

Штраф составляет 100% от

Усиление контроля в отношении отчетных периодов 2019 и 2020

Штраф составляет 100% от

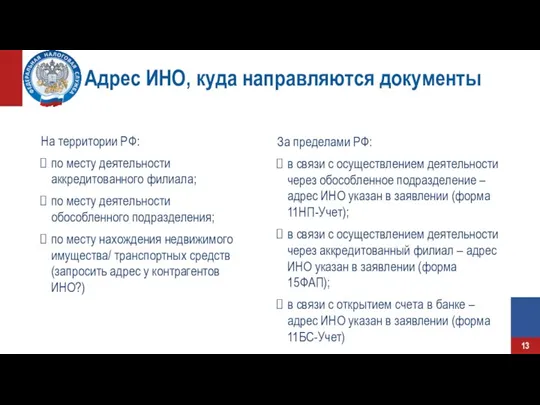

Слайд 13Адрес ИНО, куда направляются документы

На территории РФ:

по месту деятельности аккредитованного филиала;

по месту

Адрес ИНО, куда направляются документы

На территории РФ:

по месту деятельности аккредитованного филиала;

по месту

Слайд 14II. Отдельные вопросы контроля трансграничных операций в рамках камеральной налоговой проверки (документы,

II. Отдельные вопросы контроля трансграничных операций в рамках камеральной налоговой проверки (документы,

Слайд 15Новые условия международных

налоговых соглашений

Изменение соглашений:

Кипр

Мальта

Люксембург

Нидерланды

! Денонсация:

01.01.2022

01.01.2021

Новые условия международных

налоговых соглашений

Изменение соглашений:

Кипр

Мальта

Люксембург

Нидерланды

! Денонсация:

01.01.2022

01.01.2021

Слайд 16

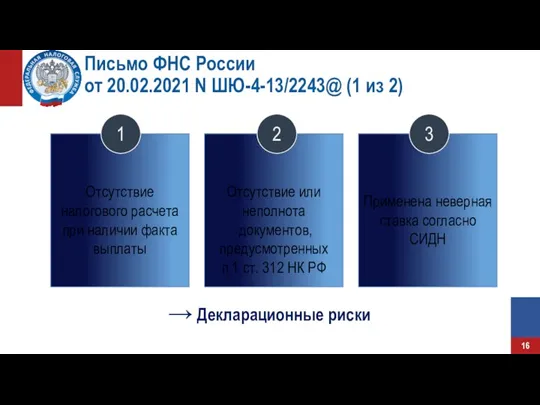

Письмо ФНС России

от 20.02.2021 N ШЮ-4-13/2243@ (1 из 2)

Применена неверная

Письмо ФНС России

от 20.02.2021 N ШЮ-4-13/2243@ (1 из 2)

Применена неверная

Слайд 17

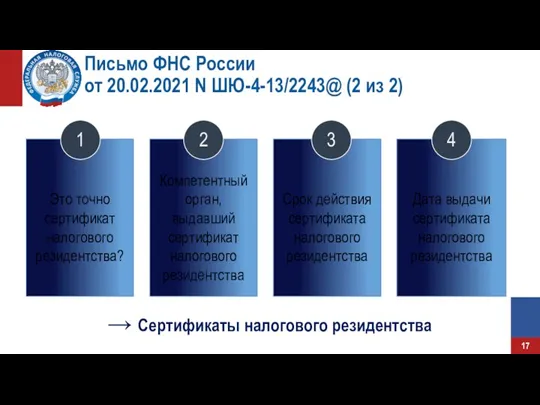

Письмо ФНС России

от 20.02.2021 N ШЮ-4-13/2243@ (2 из 2)

→ Сертификаты налогового

Письмо ФНС России

от 20.02.2021 N ШЮ-4-13/2243@ (2 из 2)

→ Сертификаты налогового

Слайд 18III. Концепция фактического

права на доход: актуальные российские правоприменительные аспекты

Михаил Волков

III. Концепция фактического

права на доход: актуальные российские правоприменительные аспекты

Михаил Волков

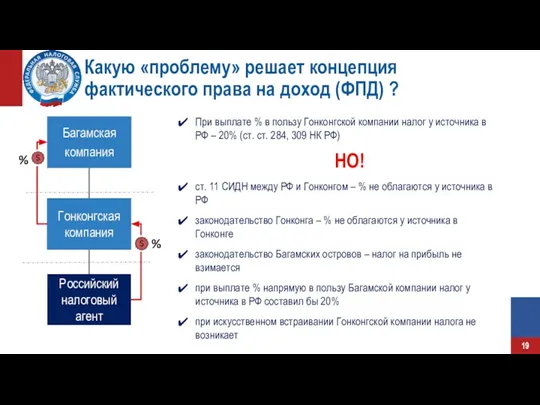

Слайд 19Какую «проблему» решает концепция фактического права на доход (ФПД) ?

Гонконгская компания

Багамская

компания

Российский налоговый

Какую «проблему» решает концепция фактического права на доход (ФПД) ?

Гонконгская компания

Багамская

компания

Российский налоговый

Слайд 20Что нужно знать о российской

концепции ФПД ? (1)

ФПД это «антиуклонительная» концепция: применяется

Что нужно знать о российской

концепции ФПД ? (1)

ФПД это «антиуклонительная» концепция: применяется

Слайд 21Что нужно знать о российской

концепции ФПД ? (2)

ФПД (ст. 7 НК

Что нужно знать о российской

концепции ФПД ? (2)

ФПД (ст. 7 НК

Слайд 22Критерии ФПД, сформированные российской практикой:

Транзит

Отсутствие реальной коммерческой деятельности

Отсутствие самостоятельности

Минимизация

Критерии ФПД, сформированные российской практикой:

Транзит

Отсутствие реальной коммерческой деятельности

Отсутствие самостоятельности

Минимизация

Слайд 23Общий и упрощенный порядок подтверждения ФПД, «сквозной подход»

Общий порядок – п.1 ст.

Общий и упрощенный порядок подтверждения ФПД, «сквозной подход»

Общий порядок – п.1 ст.

Слайд 24Список литературы, актуальной судебной практики

Литература:

1. Диссертация И.А. Хавановой «Избежание двойного налогообложения и

Список литературы, актуальной судебной практики

Литература:

1. Диссертация И.А. Хавановой «Избежание двойного налогообложения и

Слайд 25IV. Особенности применения правил

«недостаточной капитализации»

Анастасия Смотрицкая

IV. Особенности применения правил

«недостаточной капитализации»

Анастасия Смотрицкая

Слайд 26Правила о «недостаточной капитализации»

2

проверить критерии контролируемой задолженности

определить применимую ставку налога у источника

рассчитать

Правила о «недостаточной капитализации»

2

проверить критерии контролируемой задолженности

определить применимую ставку налога у источника

рассчитать

Слайд 27Критерии контролируемой задолженности

CYP Co

BVI Co

RUS 2 Co

BVI Co

RUS Co

CYP Co

RUS Co

Размер задолженности

Критерии контролируемой задолженности

CYP Co

BVI Co

RUS 2 Co

BVI Co

RUS Co

CYP Co

RUS Co

Размер задолженности

Слайд 28Расчет предельных процентов

Чистые Активы = Валюта Баланса – (Разд. IV Долгосрочные обязательства

Расчет предельных процентов

Чистые Активы = Валюта Баланса – (Разд. IV Долгосрочные обязательства

Слайд 29ИЗМЕНЕНИЯ 2022-2023

С 1 января 2022 года по 31 декабря 2023 года

ИЗМЕНЕНИЯ 2022-2023

С 1 января 2022 года по 31 декабря 2023 года

Слайд 30НА ЧТО ОБРАТИТЬ ВНИМАНИЕ

Контролируемые сделки ≠ контролируемая задолженность

Капитализация = выплата

Применимая ставка по

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ

Контролируемые сделки ≠ контролируемая задолженность

Капитализация = выплата

Применимая ставка по

Слайд 31V. Особенности администрирования правил контролируемых иностранных компаний (КИК)

Алена Тюкачева

V. Особенности администрирования правил контролируемых иностранных компаний (КИК)

Алена Тюкачева

Слайд 32Этапы налогового регулирования КИК в РФ

КИК наставники

Республика Татарстан

Чувашская Республике

Волгоградская область

Мурманская область

Свердловская область

Тульская

Этапы налогового регулирования КИК в РФ

КИК наставники

Республика Татарстан

Чувашская Республике

Волгоградская область

Мурманская область

Свердловская область

Тульская

Слайд 33Особенности администрирования КИК в условиях ограничительных мер

Сохраняется

Изменяется

Обязанность по представлению уведомлений о КИК

Особенности администрирования КИК в условиях ограничительных мер

Сохраняется

Изменяется

Обязанность по представлению уведомлений о КИК

Слайд 34Переориентация работа

Переориентация работа

Слайд 35Письмо № ШЮ-5-13/185ДСП@ от 28.02.2022

Новизна

Недостаточное внимание в отношении физических лиц

Сложность взаимодействия

Письмо № ШЮ-5-13/185ДСП@ от 28.02.2022

Новизна

Недостаточное внимание в отношении физических лиц

Сложность взаимодействия

Слайд 36Письмо № ШЮ-4-13/12901@ от 10.09.2021

Амнистия капитала (отдельные вопросы)

Предоставление гарантий за правонарушения,

Письмо № ШЮ-4-13/12901@ от 10.09.2021

Амнистия капитала (отдельные вопросы)

Предоставление гарантий за правонарушения,

Слайд 37VI. Обмен информацией по запросу

Екатерина Устюгова

VI. Обмен информацией по запросу

Екатерина Устюгова

Слайд 38Обмен информацией в текущих реалиях

Соглашения об избежании двойного налогообложения и Конвенция о

Обмен информацией в текущих реалиях

Соглашения об избежании двойного налогообложения и Конвенция о

Слайд 39Программное обеспечение

«Международный обмен информацией» (1 из 4)

Реализован полный цикл международного обмена информацией

Программное обеспечение

«Международный обмен информацией» (1 из 4)

Реализован полный цикл международного обмена информацией

Слайд 40ДО

ПОСЛЕ

Программное обеспечение

«Международный обмен информацией» (2 из 4)

ДО

ПОСЛЕ

Программное обеспечение

«Международный обмен информацией» (2 из 4)

Слайд 41Программное обеспечение

«Международный обмен информацией» (3 из 4)

В рамках разных мероприятий налогового контроля

Программное обеспечение

«Международный обмен информацией» (3 из 4)

В рамках разных мероприятий налогового контроля

Слайд 42Программное обеспечение

«Международный обмен информацией» (4 из 4)

в ветке «Налоговое администрирование\ Предпроверочный анализ\

Программное обеспечение

«Международный обмен информацией» (4 из 4)

в ветке «Налоговое администрирование\ Предпроверочный анализ\

Слайд 43На что обратить внимание при составлении запроса в КОИГ

Должны быть исчерпаны все

На что обратить внимание при составлении запроса в КОИГ

Должны быть исчерпаны все

ОСОБЕННОСТИ СТРОЕНИЯ, РЕАКЦИОННОЙ СПОСОБНОСТИ И МЕТОДЫ синтеза

ОСОБЕННОСТИ СТРОЕНИЯ, РЕАКЦИОННОЙ СПОСОБНОСТИ И МЕТОДЫ синтеза  Управление образовательным учреждением: вводные замечания

Управление образовательным учреждением: вводные замечания Информация о компании ФБК

Информация о компании ФБК Кто может прийти в тренажерный зал?

Кто может прийти в тренажерный зал? Имя существительное как часть речи

Имя существительное как часть речи Тайм-менеджмент для обучающихся. Приёмы эффективной организации времени

Тайм-менеджмент для обучающихся. Приёмы эффективной организации времени Презентация на тему Задания с производной при подготовке к ЕГЭ Задания В8 и В14

Презентация на тему Задания с производной при подготовке к ЕГЭ Задания В8 и В14 Архитектура. 7 чудес света

Архитектура. 7 чудес света Теория элит

Теория элит Презентация на тему методическая система

Презентация на тему методическая система  Секреты невербальной коммуникации

Секреты невербальной коммуникации Правописание гласных в корне слова

Правописание гласных в корне слова лаб 3

лаб 3 ИрГТУФизико-Технический Институт

ИрГТУФизико-Технический Институт Введение в курс Обществознание

Введение в курс Обществознание Физико-географическое положение Северной Америки

Физико-географическое положение Северной Америки Физиология автономной нервной системы

Физиология автономной нервной системы Российский коммерческий банк Сбербанк. Услуги банка

Российский коммерческий банк Сбербанк. Услуги банка Приставки при- и пре- 5 класс

Приставки при- и пре- 5 класс Осторожно! Сосульки!

Осторожно! Сосульки! Типы товаров

Типы товаров Пример-шаблон постера

Пример-шаблон постера Дорога жизни – Ладожское озеро

Дорога жизни – Ладожское озеро Дирижабли. Виды дирижаблей

Дирижабли. Виды дирижаблей Презентация на тему Wir wiederhollen. Мы повторяем.

Презентация на тему Wir wiederhollen. Мы повторяем. Построение спутниковой связи на базе космических аппаратов

Построение спутниковой связи на базе космических аппаратов  Итоги работы ГОУ СОШ №237 Северо-Восточного округа в 2007-2008 учебном году

Итоги работы ГОУ СОШ №237 Северо-Восточного округа в 2007-2008 учебном году Оценка и управление профессиональными рисками в моей организации

Оценка и управление профессиональными рисками в моей организации