- Транспортный налог

Содержание

- 2. План: Плательщики налога и объект налогообложения. Налогооблагаемая база и особенности ее определения. Налоговый период Налоговые льготы.

- 3. 1. Плательщики налога и объект налогообложения

- 4. Налогоплательщиками признаются (ст.357 НК РФ) лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Не признаются

- 5. Объектом обложения (ст.358 НК РФ) признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы

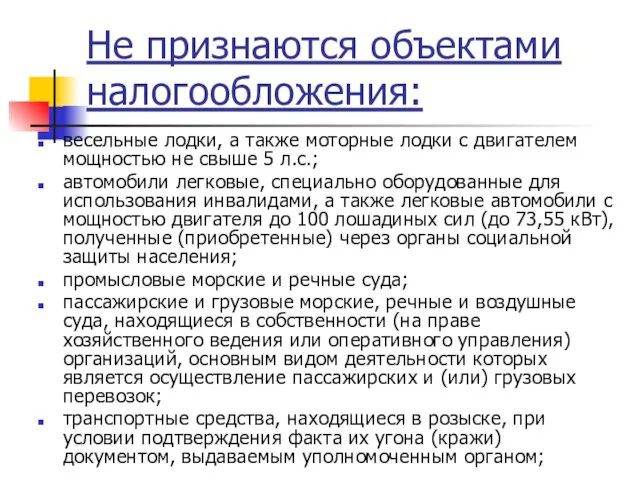

- 6. Не признаются объектами налогообложения: весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5

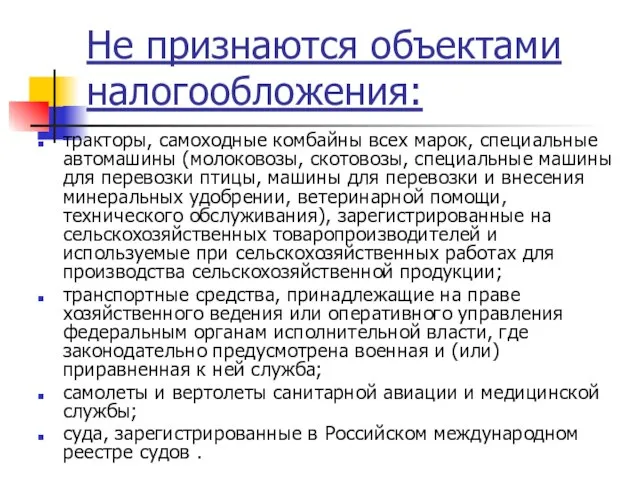

- 7. Не признаются объектами налогообложения: тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для

- 8. 2. Налоговая база и особенности её определения

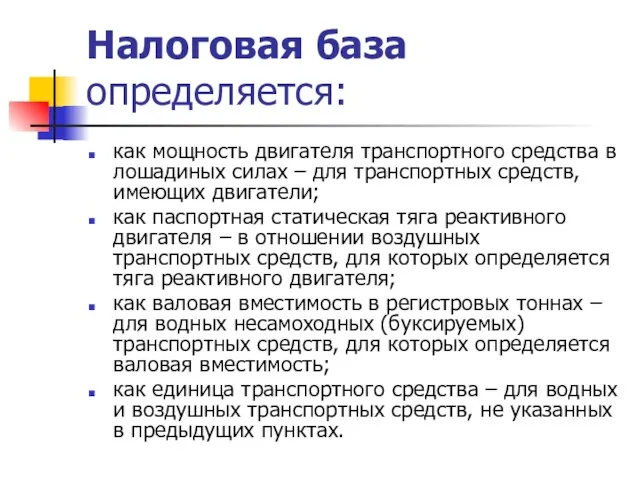

- 9. Налоговая база определяется: как мощность двигателя транспортного средства в лошадиных силах – для транспортных средств, имеющих

- 10. 3. Налоговый период

- 11. Налоговым периодом признается календарный год Отчетными периодами для организаций признаются первый квартал, второй квартал, третий квартал.

- 12. 4. Налоговые льготы

- 13. Налоговые льготы и основания для их использования могут предусматриваться законами субъектов РФ.

- 14. От уплаты налога в СК освобождаются: : Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом

- 15. От уплаты налога в СК освобождаются: : перевозчики, выполняющие общественные пассажирские перевозки, в части транспортных средств,

- 16. Налогоплательщик вправе произвести уплату налога путем авансового перечисления суммы налога не позднее 1 сентября текущего года.

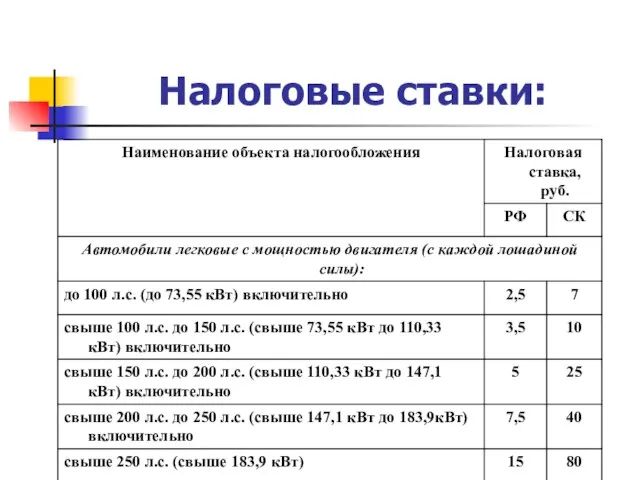

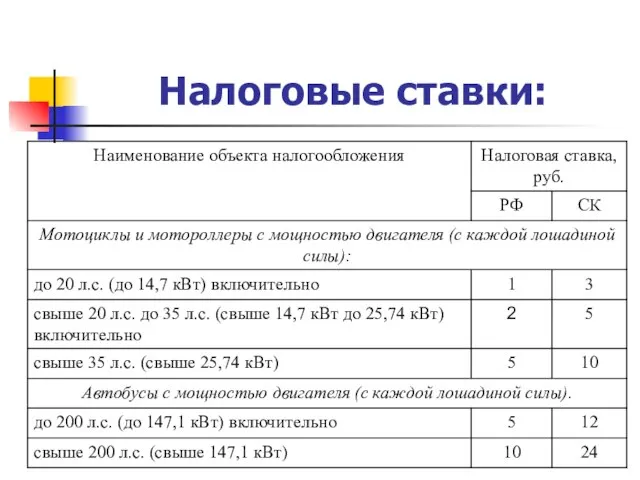

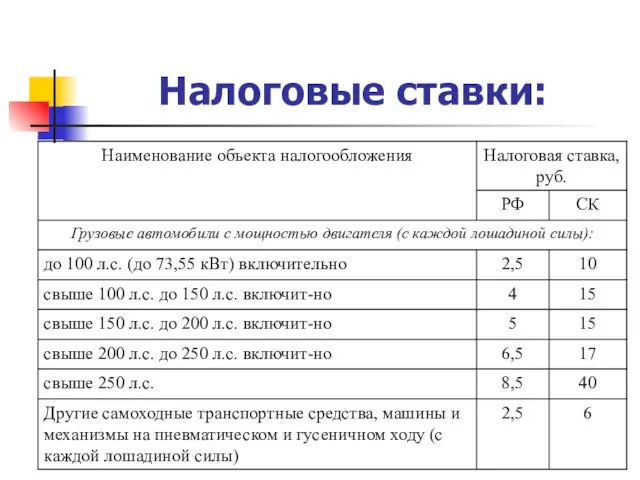

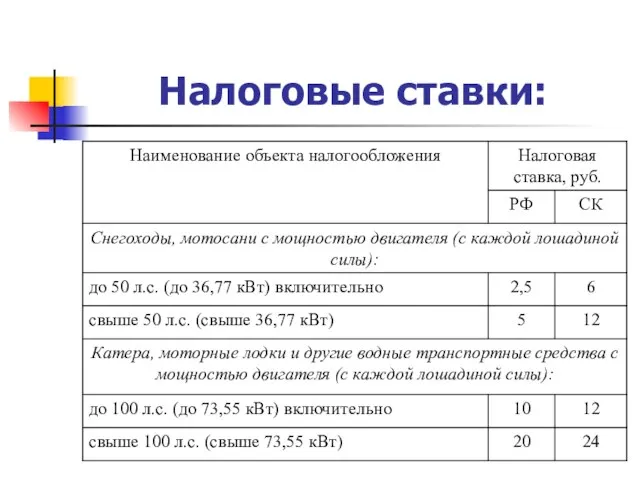

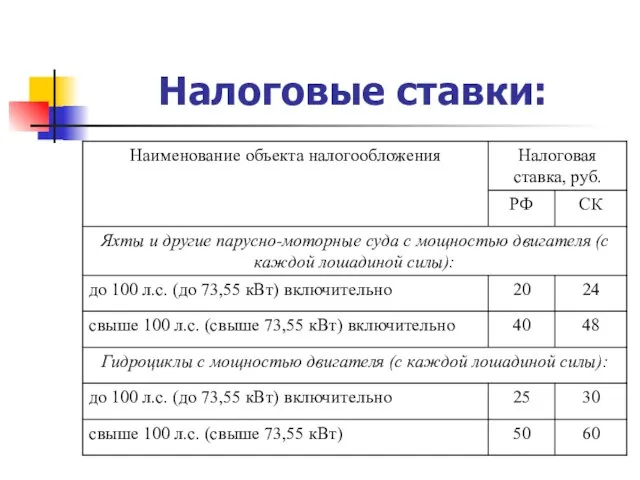

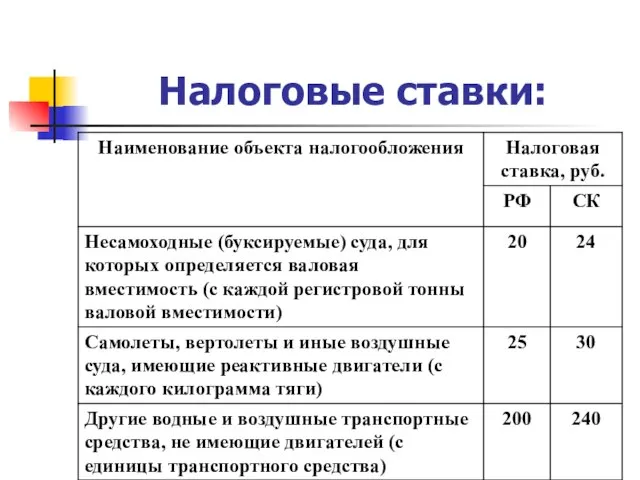

- 17. 5. Налоговые ставки

- 18. Налоговые ставки:

- 19. Налоговые ставки:

- 20. Налоговые ставки:

- 21. Налоговые ставки:

- 22. Налоговые ставки:

- 23. Налоговые ставки:

- 24. 6. Сроки и порядок уплаты налога

- 25. Организации, исчисляют сумму налога самостоятельно. Авансовые платежи по налогу уплачивают по истечении каждого отчетного периода в

- 27. Скачать презентацию

Слайд 2План:

Плательщики налога и объект налогообложения.

Налогооблагаемая база и особенности ее определения.

Налоговый период

Налоговые

План:

Плательщики налога и объект налогообложения.

Налогооблагаемая база и особенности ее определения.

Налоговый период

Налоговые

Слайд 31. Плательщики налога и объект налогообложения

1. Плательщики налога и объект налогообложения

Слайд 4Налогоплательщиками

признаются (ст.357 НК РФ) лица, на которых зарегистрированы транспортные средства, признаваемые объектом

Налогоплательщиками

признаются (ст.357 НК РФ) лица, на которых зарегистрированы транспортные средства, признаваемые объектом

Слайд 5Объектом обложения (ст.358 НК РФ)

признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные

Объектом обложения (ст.358 НК РФ)

признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные

Слайд 6Не признаются объектами налогообложения:

весельные лодки, а также моторные лодки с двигателем

Не признаются объектами налогообложения:

весельные лодки, а также моторные лодки с двигателем

Слайд 7Не признаются объектами налогообложения:

тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы,

Не признаются объектами налогообложения:

тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы,

Слайд 82. Налоговая база и особенности её определения

2. Налоговая база и особенности её определения

Слайд 9Налоговая база определяется:

как мощность двигателя транспортного средства в лошадиных силах –

Налоговая база определяется:

как мощность двигателя транспортного средства в лошадиных силах –

Слайд 103. Налоговый период

3. Налоговый период

Слайд 11Налоговым периодом

признается календарный год

Отчетными периодами для организаций признаются первый квартал, второй

Налоговым периодом

признается календарный год

Отчетными периодами для организаций признаются первый квартал, второй

Слайд 124. Налоговые льготы

4. Налоговые льготы

Слайд 13Налоговые льготы и основания для их использования могут предусматриваться законами субъектов РФ.

Налоговые льготы и основания для их использования могут предусматриваться законами субъектов РФ.

Слайд 14От уплаты налога в СК освобождаются: :

Герои Советского Союза, Герои Российской

От уплаты налога в СК освобождаются: :

Герои Советского Союза, Герои Российской

Слайд 15От уплаты налога в СК освобождаются: :

перевозчики, выполняющие общественные пассажирские перевозки,

От уплаты налога в СК освобождаются: :

перевозчики, выполняющие общественные пассажирские перевозки,

Слайд 16Налогоплательщик вправе произвести уплату налога путем авансового перечисления суммы налога не позднее

Налогоплательщик вправе произвести уплату налога путем авансового перечисления суммы налога не позднее

Слайд 175. Налоговые ставки

5. Налоговые ставки

Слайд 18Налоговые ставки:

Налоговые ставки:

Слайд 19Налоговые ставки:

Налоговые ставки:

Слайд 20Налоговые ставки:

Налоговые ставки:

Слайд 21Налоговые ставки:

Налоговые ставки:

Слайд 22Налоговые ставки:

Налоговые ставки:

Слайд 23Налоговые ставки:

Налоговые ставки:

Слайд 246. Сроки и порядок уплаты налога

6. Сроки и порядок уплаты налога

Слайд 25Организации, исчисляют сумму налога самостоятельно.

Авансовые платежи по налогу уплачивают по истечении

Организации, исчисляют сумму налога самостоятельно.

Авансовые платежи по налогу уплачивают по истечении

Формирователь речевых оповещений

Формирователь речевых оповещений Банковский кредит под гарантию производителя: уникальный способ повышения продаж розничным продавцам

Банковский кредит под гарантию производителя: уникальный способ повышения продаж розничным продавцам Свыше миллиона слушателей настраивается на частоту 101,7 FM каждую неделю (Weekly Reach= 1 270,8 человек) Более полумиллиона человек слушают НА

Свыше миллиона слушателей настраивается на частоту 101,7 FM каждую неделю (Weekly Reach= 1 270,8 человек) Более полумиллиона человек слушают НА Строение и значение побега

Строение и значение побега Интерьер жилого дома

Интерьер жилого дома История создания Метро

История создания Метро Статус электронных библиотек: современное состояние и перспективы институционализации

Статус электронных библиотек: современное состояние и перспективы институционализации Диаграммы (2)

Диаграммы (2) Процедура получения статуса резидента особой экономической зоны технико-внедренческого типа

Процедура получения статуса резидента особой экономической зоны технико-внедренческого типа Развитие ученического самоуправления в образовательных учреждениях Амурского района

Развитие ученического самоуправления в образовательных учреждениях Амурского района Презентация на тему Моллюски 7 класс

Презентация на тему Моллюски 7 класс Народный праздник Ивана Купалы

Народный праздник Ивана Купалы Анализ проекта

Анализ проекта  Перемещение при равноускоренном движении

Перемещение при равноускоренном движении Метанол

Метанол Ванная и спальня

Ванная и спальня Зенкерование и развертывание. Лекция 2

Зенкерование и развертывание. Лекция 2 Презентация на тему Платон

Презентация на тему Платон Закон и власть (9 класс)

Закон и власть (9 класс) Уменьшаемое. Вычитаемое. Разность

Уменьшаемое. Вычитаемое. Разность Реорганизация .UA Дмитрий Кохманюк Хостмастер

Реорганизация .UA Дмитрий Кохманюк Хостмастер Фамилия ИмяГиниятуллин Рамис Год, число и месяц рождения26 июня 1994 года Домашний адресСело Алькеево Буинский муниципальный район,

Фамилия ИмяГиниятуллин Рамис Год, число и месяц рождения26 июня 1994 года Домашний адресСело Алькеево Буинский муниципальный район,  Растения пустыни

Растения пустыни Диаграммы

Диаграммы Презентация на тему Что мы знаем о Москве

Презентация на тему Что мы знаем о Москве  Метрология

Метрология Живопись на рубеже XIX-XX веков

Живопись на рубеже XIX-XX веков Письмо по памяти

Письмо по памяти