- Ценообразование и финансовый анализ деятельности предприятия (Лекция 4)

Содержание

- 2. Классификация затрат Для управления процессом формирования себестоимости и процессом ценообразования большое значение имеет научно обоснованная классификация

- 3. Прямые и косвенные затраты Прямые затраты находятся в прямой зависимости об объема выпуска. -стоимость сырья; -стоимость

- 4. Косвенные затраты формируются в целом по участку, цеху, предприятию. Это цеховые, общехозяйственные и коммерческие расходы. Косвенные

- 5. Основные и накладные затраты В зависимости от участия в технологическом процессе затраты подразделяются на основные и

- 6. Производственные и непроизводственные затраты В соответствии с функциональным видом деятельности затраты подразделяются на производственные и непроизводственые.

- 7. Непроизводственные затраты связаны с управлением предприятием и сбытом продукции и делятся на две группы: 1)общие административные:

- 8. Постоянные и переменные затраты Для целей ценообразования и управления этим процессом наиболее важное значение имеет деление

- 9. Постоянные и переменные затраты Постоянные затраты (FC) – затраты, величина которых не зависит от объемов выпуска

- 10. Постоянные и переменные затраты Переменные затраты (VC) – это затраты, величина которых зависит от объемов выпускаемой

- 11. Постоянные и переменные затраты Важно иметь в виду, что себестоимость включает в себя переменные и постоянные

- 12. Себестоимость в составе цены В соответствии с законодательством России большая часть издержек предприятия-изготовителя, связанных непосредственно с

- 13. Себестоимость – совокупность денежных затрат предприятия на производство и реализацию продукции. Показатель себестоимости включает в себя

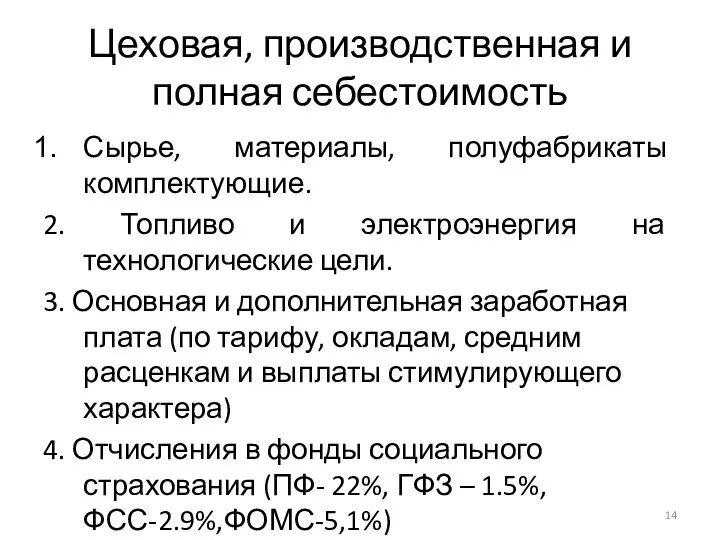

- 14. Цеховая, производственная и полная себестоимость Сырье, материалы, полуфабрикаты комплектующие. 2. Топливо и электроэнергия на технологические цели.

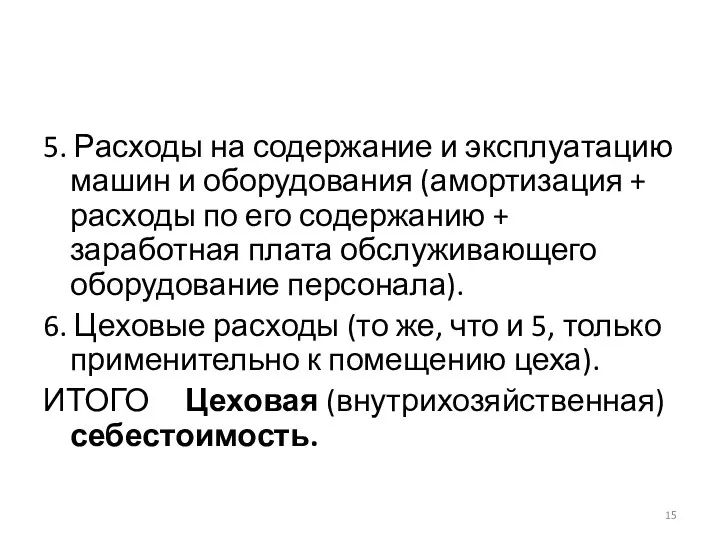

- 15. 5. Расходы на содержание и эксплуатацию машин и оборудования (амортизация + расходы по его содержанию +

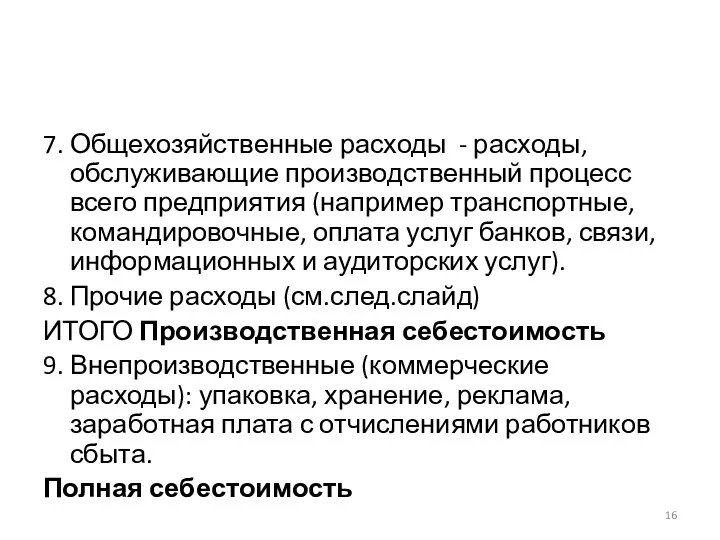

- 16. 7. Общехозяйственные расходы - расходы, обслуживающие производственный процесс всего предприятия (например транспортные, командировочные, оплата услуг банков,

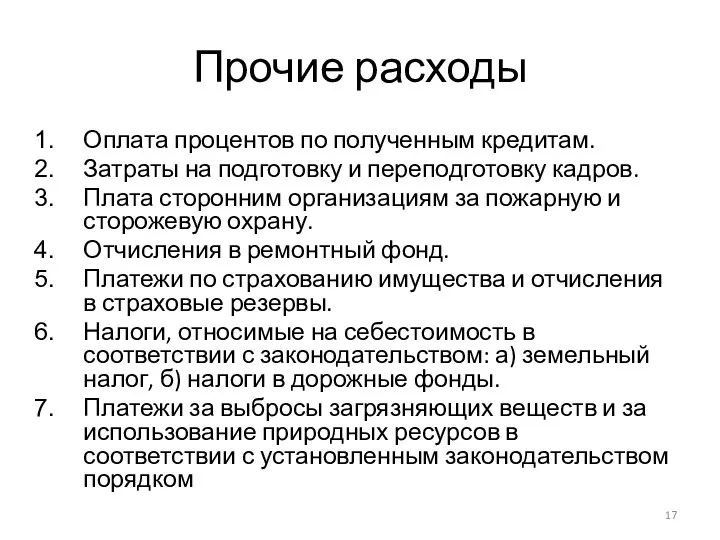

- 17. Прочие расходы Оплата процентов по полученным кредитам. Затраты на подготовку и переподготовку кадров. Плата сторонним организациям

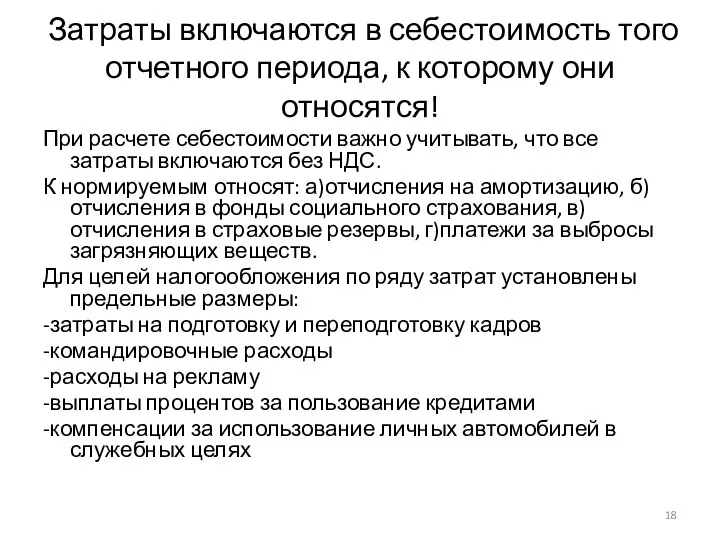

- 18. Затраты включаются в себестоимость того отчетного периода, к которому они относятся! При расчете себестоимости важно учитывать,

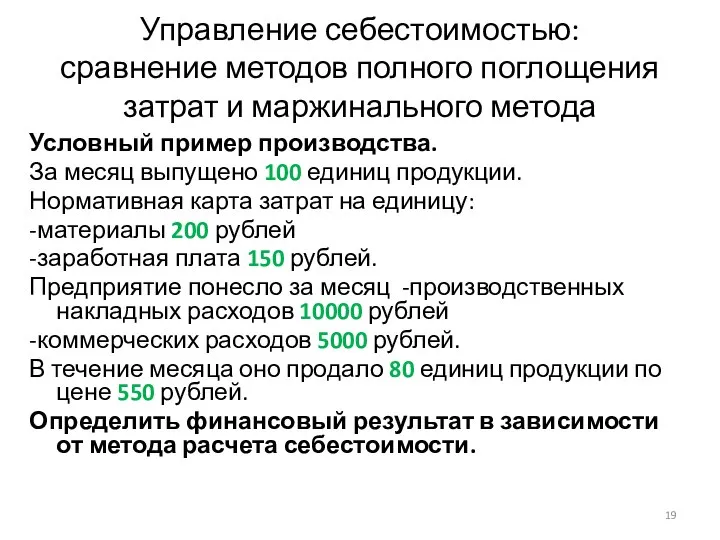

- 19. Управление себестоимостью: сравнение методов полного поглощения затрат и маржинального метода Условный пример производства. За месяц выпущено

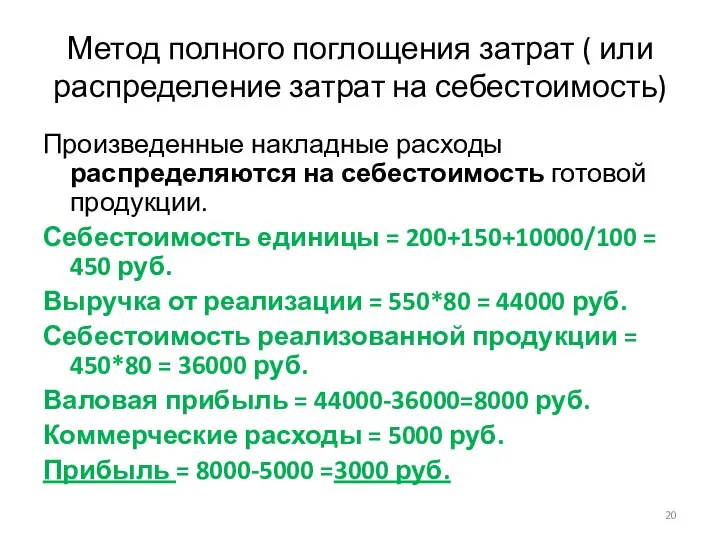

- 20. Метод полного поглощения затрат ( или распределение затрат на себестоимость) Произведенные накладные расходы распределяются на себестоимость

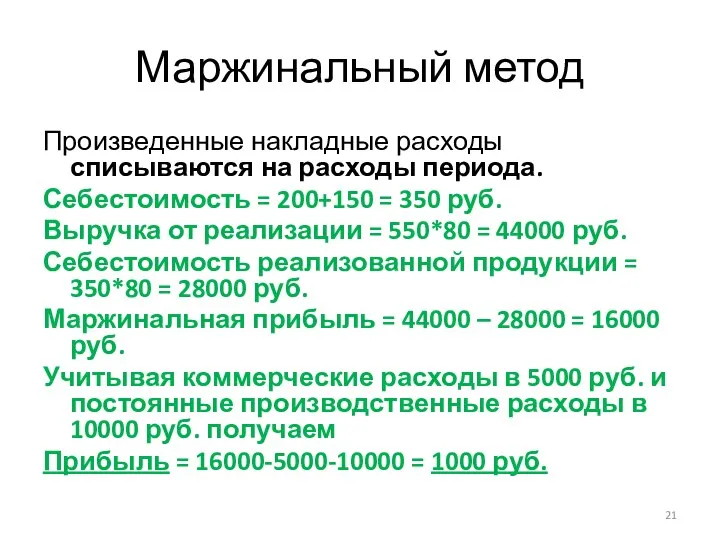

- 21. Маржинальный метод Произведенные накладные расходы списываются на расходы периода. Себестоимость = 200+150 = 350 руб. Выручка

- 22. Установление окончательной цены Психологическое восприятие цены покупателем. Реакция конкурентов на изменение цен. Соответствие установленных цен целям

- 23. Надбавки к цене (снабженческо-сбытовая) В процессе продвижения товара на потребительский рынок участвуют предприятия и организации сферы

- 24. Важно знать, что уровень издержек обращения оптовой торговли ниже, чем розничной. В практике отечественного ценообразования величина

- 25. Надбавки к цене (торговая надбавка) В розничной торговле к цене прибавляется торговая надбавка и НДС. Торговая

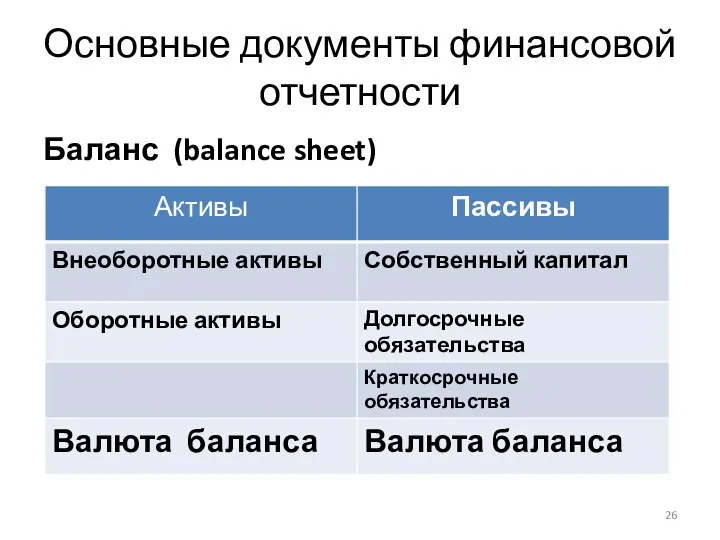

- 26. Основные документы финансовой отчетности Баланс (balance sheet)

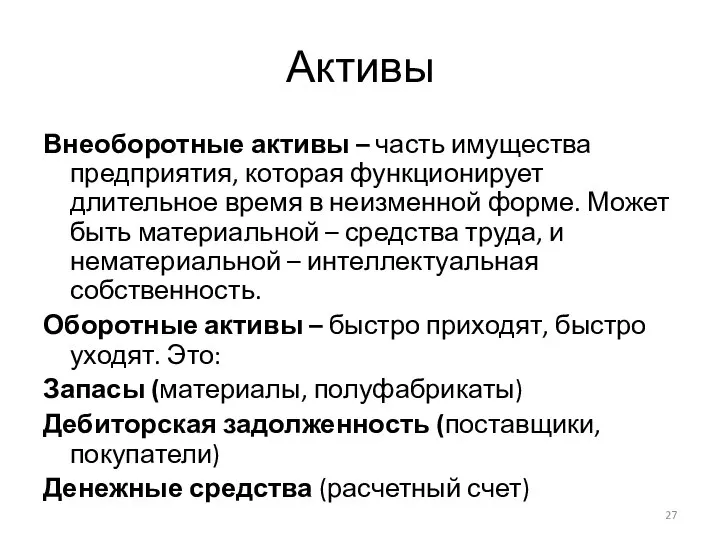

- 27. Активы Внеоборотные активы – часть имущества предприятия, которая функционирует длительное время в неизменной форме. Может быть

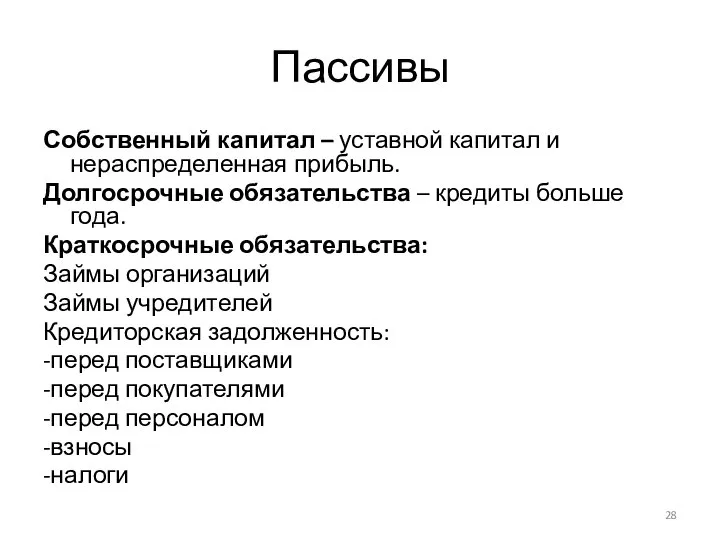

- 28. Пассивы Собственный капитал – уставной капитал и нераспределенная прибыль. Долгосрочные обязательства – кредиты больше года. Краткосрочные

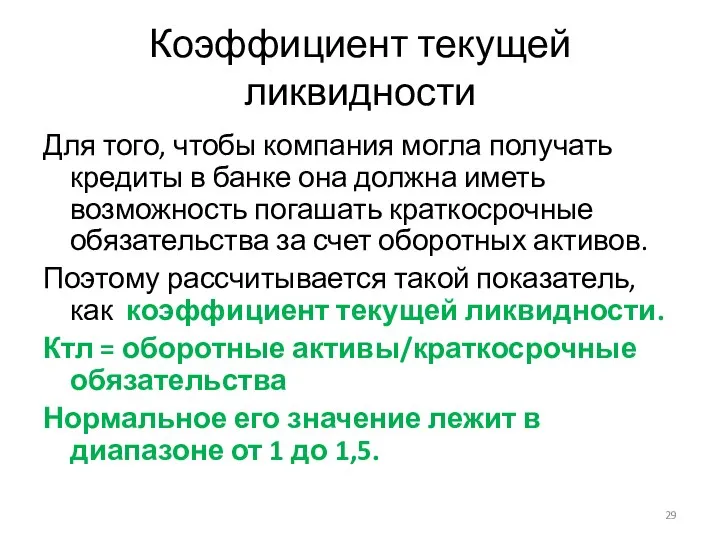

- 29. Коэффициент текущей ликвидности Для того, чтобы компания могла получать кредиты в банке она должна иметь возможность

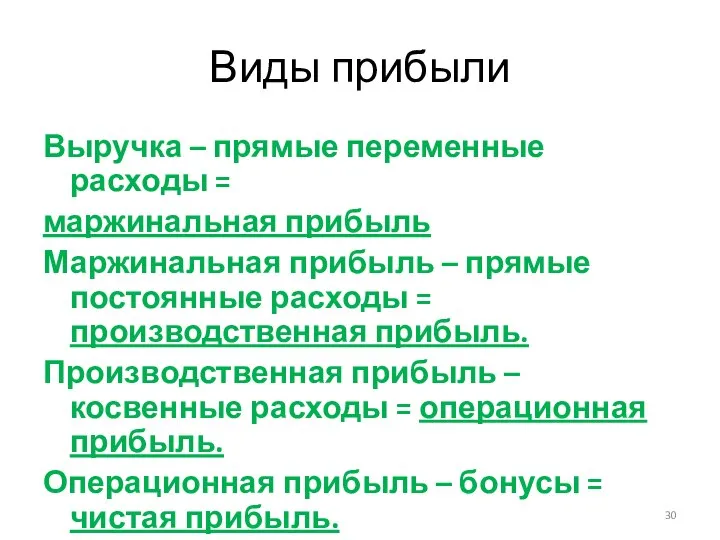

- 30. Виды прибыли Выручка – прямые переменные расходы = маржинальная прибыль Маржинальная прибыль – прямые постоянные расходы

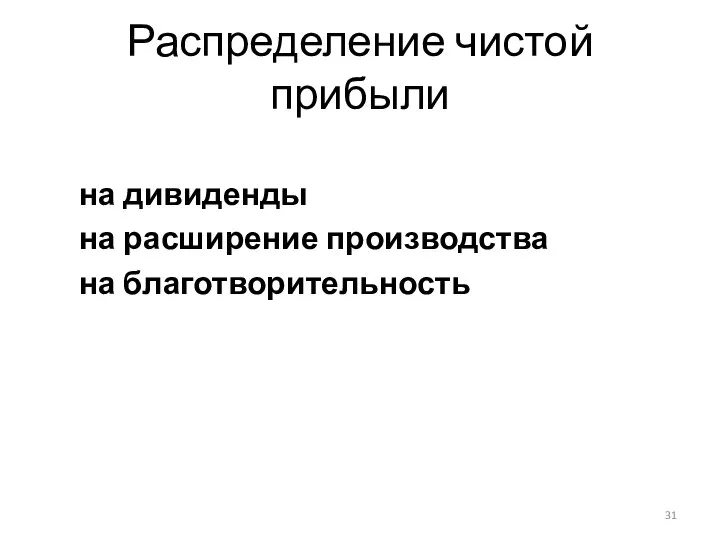

- 31. Распределение чистой прибыли на дивиденды на расширение производства на благотворительность

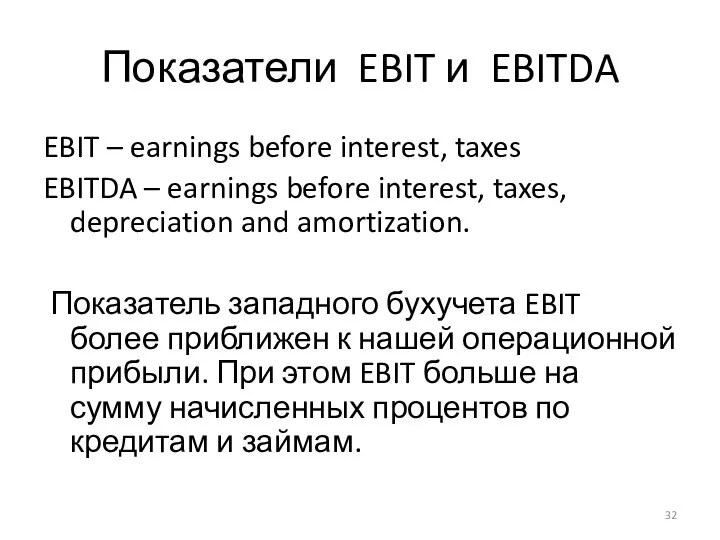

- 32. Показатели EBIT и EBITDA EBIT – earnings before interest, taxes EBITDA – earnings before interest, taxes,

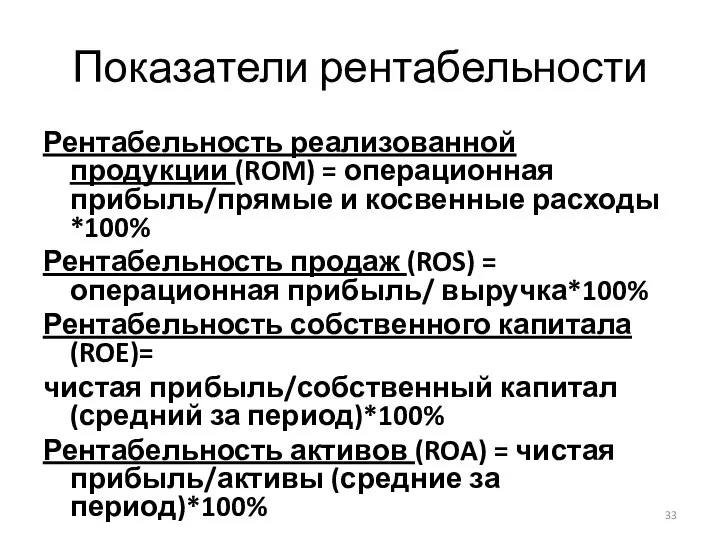

- 33. Показатели рентабельности Рентабельность реализованной продукции (ROM) = операционная прибыль/прямые и косвенные расходы *100% Рентабельность продаж (ROS)

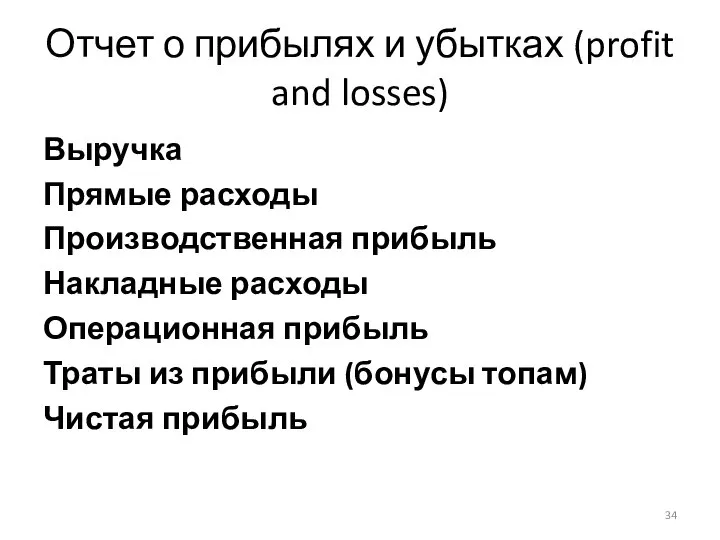

- 34. Отчет о прибылях и убытках (profit and losses) Выручка Прямые расходы Производственная прибыль Накладные расходы Операционная

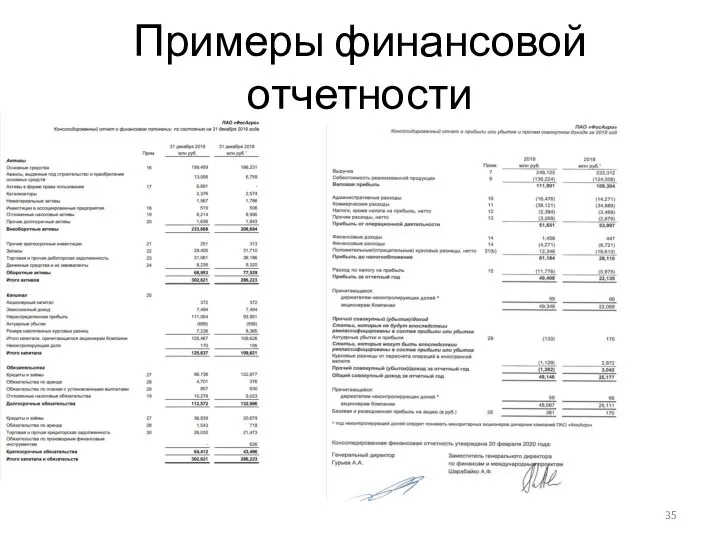

- 35. Примеры финансовой отчетности

- 37. Скачать презентацию

Слайд 2Классификация затрат

Для управления процессом формирования себестоимости и процессом ценообразования большое значение имеет

Классификация затрат

Для управления процессом формирования себестоимости и процессом ценообразования большое значение имеет

Слайд 3Прямые и косвенные затраты

Прямые затраты находятся в прямой зависимости об объема выпуска.

-стоимость

Прямые и косвенные затраты

Прямые затраты находятся в прямой зависимости об объема выпуска.

-стоимость

Слайд 4Косвенные затраты формируются в целом по участку, цеху, предприятию. Это цеховые, общехозяйственные

Косвенные затраты формируются в целом по участку, цеху, предприятию. Это цеховые, общехозяйственные

Слайд 5Основные и накладные затраты

В зависимости от участия в технологическом процессе затраты подразделяются

Основные и накладные затраты

В зависимости от участия в технологическом процессе затраты подразделяются

Слайд 6Производственные и непроизводственные затраты

В соответствии с функциональным видом деятельности затраты подразделяются на

Производственные и непроизводственные затраты

В соответствии с функциональным видом деятельности затраты подразделяются на

Слайд 7Непроизводственные затраты связаны с управлением предприятием и сбытом продукции и делятся на

Непроизводственные затраты связаны с управлением предприятием и сбытом продукции и делятся на

Слайд 8Постоянные и переменные затраты

Для целей ценообразования и управления этим процессом наиболее важное

Постоянные и переменные затраты

Для целей ценообразования и управления этим процессом наиболее важное

Слайд 9Постоянные и переменные затраты

Постоянные затраты (FC) – затраты, величина которых не зависит

Постоянные и переменные затраты

Постоянные затраты (FC) – затраты, величина которых не зависит

Слайд 10Постоянные и переменные затраты

Переменные затраты (VC) – это затраты, величина которых зависит

Постоянные и переменные затраты

Переменные затраты (VC) – это затраты, величина которых зависит

Слайд 11Постоянные и переменные затраты

Важно иметь в виду, что себестоимость включает в себя

Постоянные и переменные затраты

Важно иметь в виду, что себестоимость включает в себя

Слайд 12Себестоимость в составе цены

В соответствии с законодательством России большая часть издержек предприятия-изготовителя,

Себестоимость в составе цены

В соответствии с законодательством России большая часть издержек предприятия-изготовителя,

Слайд 13Себестоимость – совокупность денежных затрат предприятия на производство и реализацию продукции.

Показатель себестоимости

Себестоимость – совокупность денежных затрат предприятия на производство и реализацию продукции.

Показатель себестоимости

Слайд 14Цеховая, производственная и полная себестоимость

Сырье, материалы, полуфабрикаты комплектующие.

2. Топливо и электроэнергия на

Цеховая, производственная и полная себестоимость

Сырье, материалы, полуфабрикаты комплектующие.

2. Топливо и электроэнергия на

Слайд 155. Расходы на содержание и эксплуатацию машин и оборудования (амортизация + расходы

5. Расходы на содержание и эксплуатацию машин и оборудования (амортизация + расходы

Слайд 167. Общехозяйственные расходы - расходы, обслуживающие производственный процесс всего предприятия (например транспортные,

7. Общехозяйственные расходы - расходы, обслуживающие производственный процесс всего предприятия (например транспортные,

Слайд 17Прочие расходы

Оплата процентов по полученным кредитам.

Затраты на подготовку и переподготовку кадров.

Плата сторонним

Прочие расходы

Оплата процентов по полученным кредитам.

Затраты на подготовку и переподготовку кадров.

Плата сторонним

Слайд 18Затраты включаются в себестоимость того отчетного периода, к которому они относятся!

При расчете

Затраты включаются в себестоимость того отчетного периода, к которому они относятся!

При расчете

Слайд 19Управление себестоимостью:

сравнение методов полного поглощения затрат и маржинального метода

Условный пример производства.

За месяц

Управление себестоимостью:

сравнение методов полного поглощения затрат и маржинального метода

Условный пример производства.

За месяц

Слайд 20Метод полного поглощения затрат ( или распределение затрат на себестоимость)

Произведенные накладные расходы

Метод полного поглощения затрат ( или распределение затрат на себестоимость)

Произведенные накладные расходы

Слайд 21Маржинальный метод

Произведенные накладные расходы списываются на расходы периода.

Себестоимость = 200+150 = 350

Маржинальный метод

Произведенные накладные расходы списываются на расходы периода.

Себестоимость = 200+150 = 350

Слайд 22Установление окончательной цены

Психологическое восприятие цены покупателем.

Реакция конкурентов на изменение цен.

Соответствие установленных цен

Установление окончательной цены

Психологическое восприятие цены покупателем.

Реакция конкурентов на изменение цен.

Соответствие установленных цен

Слайд 23Надбавки к цене (снабженческо-сбытовая)

В процессе продвижения товара на потребительский рынок участвуют предприятия

Надбавки к цене (снабженческо-сбытовая)

В процессе продвижения товара на потребительский рынок участвуют предприятия

Слайд 24Важно знать, что уровень издержек обращения оптовой торговли ниже, чем розничной.

В практике

Важно знать, что уровень издержек обращения оптовой торговли ниже, чем розничной.

В практике

Слайд 25Надбавки к цене (торговая надбавка)

В розничной торговле к цене прибавляется торговая надбавка

Надбавки к цене (торговая надбавка)

В розничной торговле к цене прибавляется торговая надбавка

Слайд 26Основные документы финансовой отчетности

Баланс (balance sheet)

Основные документы финансовой отчетности

Баланс (balance sheet)

Слайд 27Активы

Внеоборотные активы – часть имущества предприятия, которая функционирует длительное время в неизменной

Активы

Внеоборотные активы – часть имущества предприятия, которая функционирует длительное время в неизменной

Слайд 28Пассивы

Собственный капитал – уставной капитал и нераспределенная прибыль.

Долгосрочные обязательства – кредиты больше

Пассивы

Собственный капитал – уставной капитал и нераспределенная прибыль.

Долгосрочные обязательства – кредиты больше

Слайд 29Коэффициент текущей ликвидности

Для того, чтобы компания могла получать кредиты в банке она

Коэффициент текущей ликвидности

Для того, чтобы компания могла получать кредиты в банке она

Слайд 30Виды прибыли

Выручка – прямые переменные расходы =

маржинальная прибыль

Маржинальная прибыль – прямые

Виды прибыли

Выручка – прямые переменные расходы =

маржинальная прибыль

Маржинальная прибыль – прямые

Слайд 31Распределение чистой прибыли

на дивиденды

на расширение производства

на благотворительность

Распределение чистой прибыли

на дивиденды

на расширение производства

на благотворительность

Слайд 32Показатели EBIT и EBITDA

EBIT – earnings before interest, taxes

EBITDA – earnings before

Показатели EBIT и EBITDA

EBIT – earnings before interest, taxes

EBITDA – earnings before

Слайд 33Показатели рентабельности

Рентабельность реализованной продукции (ROM) = операционная прибыль/прямые и косвенные расходы *100%

Рентабельность

Показатели рентабельности

Рентабельность реализованной продукции (ROM) = операционная прибыль/прямые и косвенные расходы *100%

Рентабельность

Слайд 34Отчет о прибылях и убытках (profit and losses)

Выручка

Прямые расходы

Производственная прибыль

Накладные расходы

Операционная прибыль

Траты

Отчет о прибылях и убытках (profit and losses)

Выручка

Прямые расходы

Производственная прибыль

Накладные расходы

Операционная прибыль

Траты

Слайд 35Примеры финансовой отчетности

Примеры финансовой отчетности

Каллиграфия и миниатюра

Каллиграфия и миниатюра Модернизация и капитальный ремонт в медицинской организации. Кузбасс

Модернизация и капитальный ремонт в медицинской организации. Кузбасс «Виды наводнений и их оценка».Артищук АнастасияПозднякова Анна231 группа.

«Виды наводнений и их оценка».Артищук АнастасияПозднякова Анна231 группа. Цвет в одежде

Цвет в одежде Экосистема озера

Экосистема озера Логические операции

Логические операции Все о счетах-фактурах в 2018году. Методическое пособие. Часть 1

Все о счетах-фактурах в 2018году. Методическое пособие. Часть 1 Модернизация вагона-хоппера

Модернизация вагона-хоппера Великая Отечественная Война 1941-1945

Великая Отечественная Война 1941-1945 К вопросу о закреплении в уголовно-процессуальном кодексе Росийской Федерации нового принципа

К вопросу о закреплении в уголовно-процессуальном кодексе Росийской Федерации нового принципа Презентация на тему Подготовка к ГИА Задания А1-А7, В1-В9 9 класс

Презентация на тему Подготовка к ГИА Задания А1-А7, В1-В9 9 класс  ПТЭ, инструкции и безопасность движения поездов железнодорожном транспорте РФ

ПТЭ, инструкции и безопасность движения поездов железнодорожном транспорте РФ Открытый урок

Открытый урок Система работы педагогического коллектива по ознакомлению детей с правилами дорожного движения

Система работы педагогического коллектива по ознакомлению детей с правилами дорожного движения Посудный бизнес. Июль 2021

Посудный бизнес. Июль 2021 Prezentatsia_K_UROKU_MOYa_ISTORIYa

Prezentatsia_K_UROKU_MOYa_ISTORIYa Металлы и сплавы в радиоаппаратуре

Металлы и сплавы в радиоаппаратуре Правописание И-Ы после Ц

Правописание И-Ы после Ц Архитектура

Архитектура www. eventica.kz

www. eventica.kz Компания САП Логистика

Компания САП Логистика Fractals and Chaos Theory

Fractals and Chaos Theory Право в системе социальных норм

Право в системе социальных норм Ребусворд

Ребусворд Методика обучения библиотекаря созданию электронных таблиц в Exel

Методика обучения библиотекаря созданию электронных таблиц в Exel Контрактная служба в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная служба в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Костюм Титан. ГОСТ 27575-87

Костюм Титан. ГОСТ 27575-87 Google Scholar

Google Scholar