- Учет денежных средств. Тема №16

Содержание

- 2. Список литературы для подготовки к семинарскому занятию: Основная литература: Федеральный закон от 06.12.2011 №402-ФЗ (ред. от

- 3. Актуальность темы – денежные средства это наиболее ликвидные активы обеспечивающие покрытие наиболее срочных обязательств организации, что

- 4. Вопрос 1. Основные нормативные документы, регламентирующие порядок учета, хранения и использования денежных средств

- 5. Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими

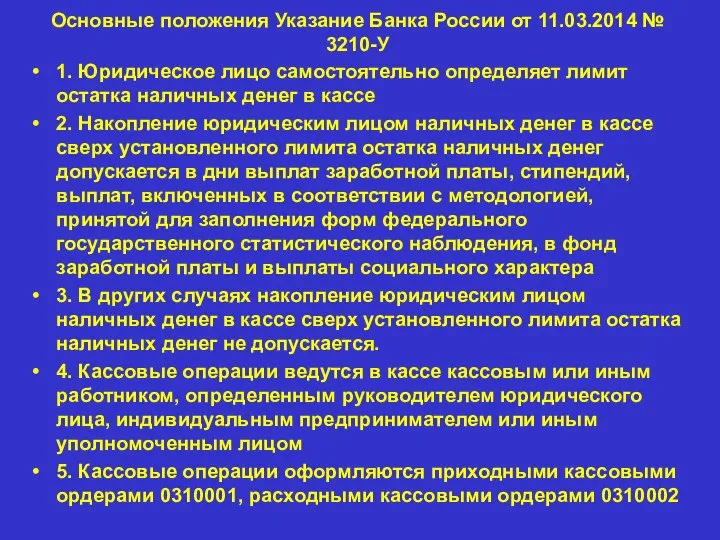

- 6. Основные положения Указание Банка России от 11.03.2014 № 3210-У 1. Юридическое лицо самостоятельно определяет лимит остатка

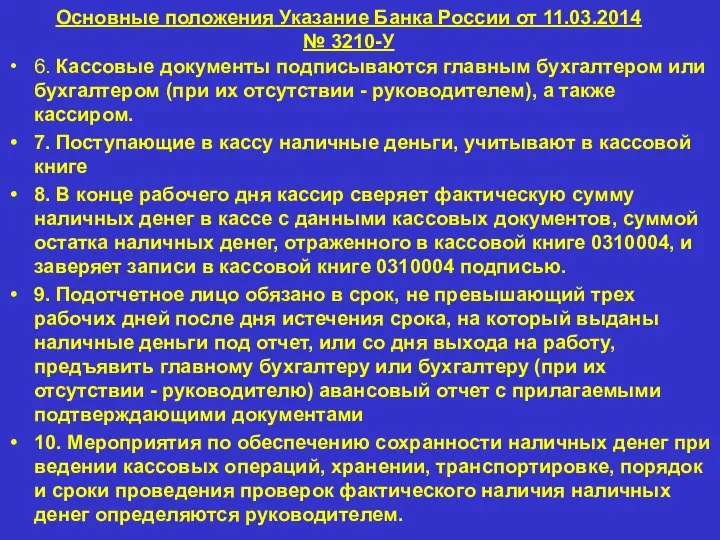

- 7. Основные положения Указание Банка России от 11.03.2014 № 3210-У 6. Кассовые документы подписываются главным бухгалтером или

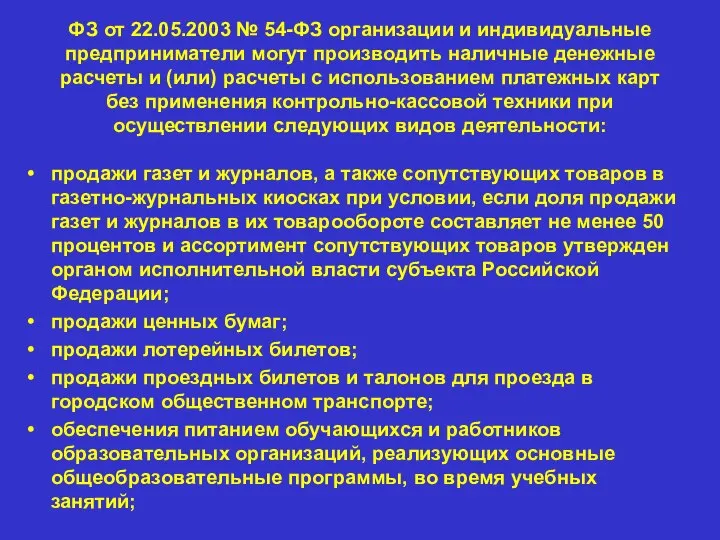

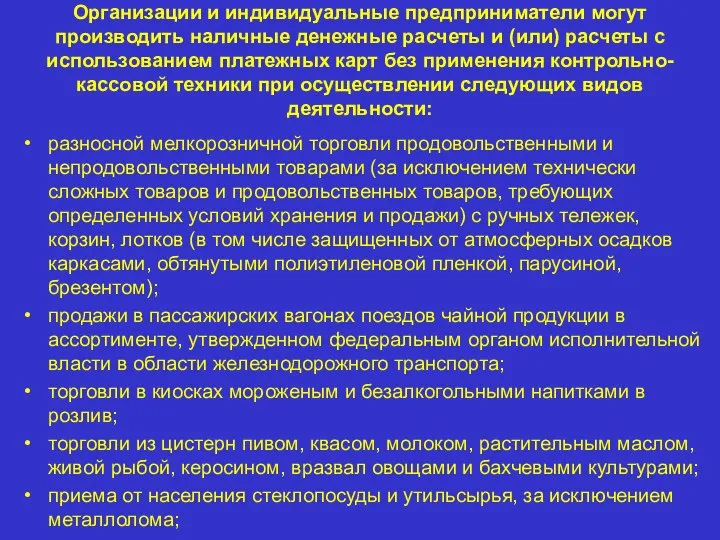

- 8. ФЗ от 22.05.2003 № 54-ФЗ организации и индивидуальные предприниматели могут производить наличные денежные расчеты и (или)

- 9. торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли,

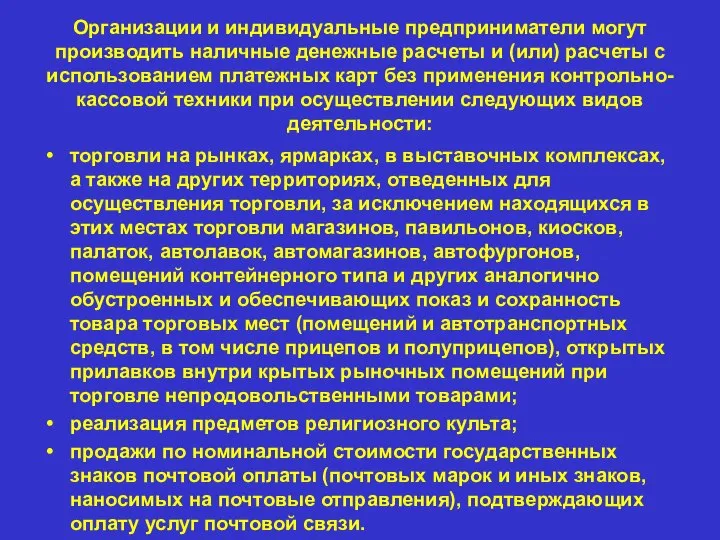

- 10. Организации и индивидуальные предприниматели могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт

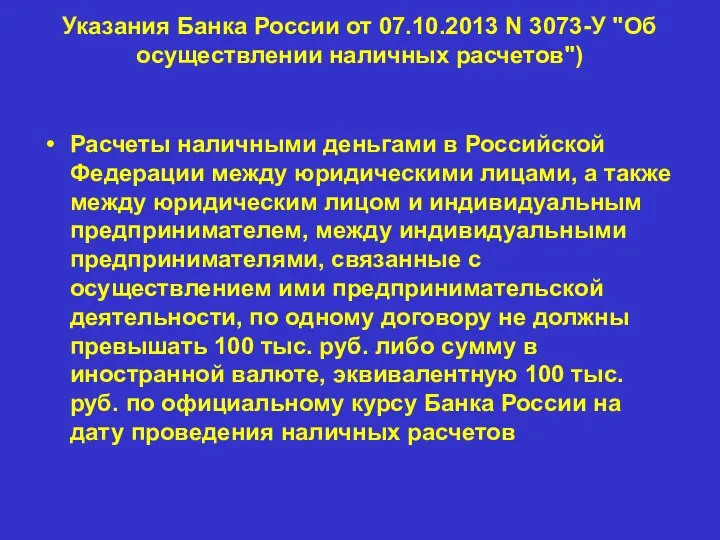

- 11. Указания Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов") Расчеты наличными деньгами в Российской

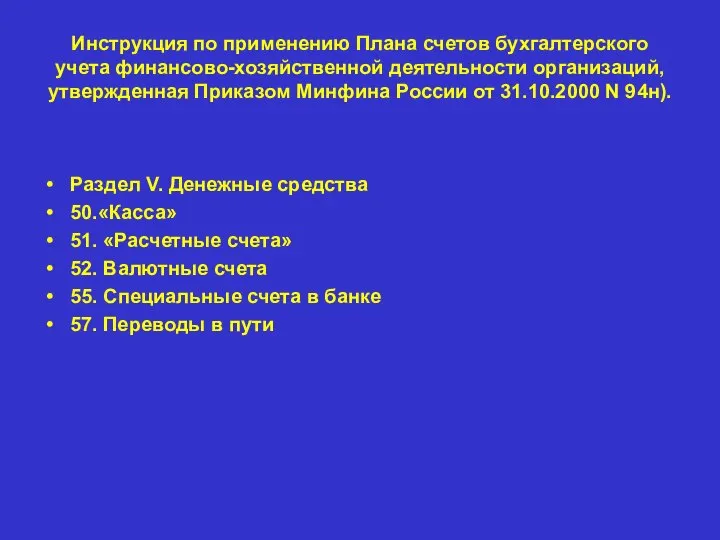

- 12. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000

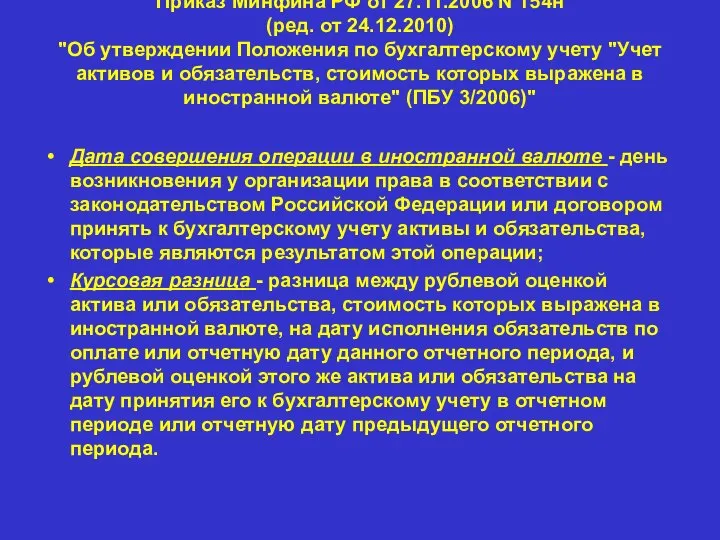

- 13. Приказ Минфина РФ от 27.11.2006 N 154н (ред. от 24.12.2010) "Об утверждении Положения по бухгалтерскому учету

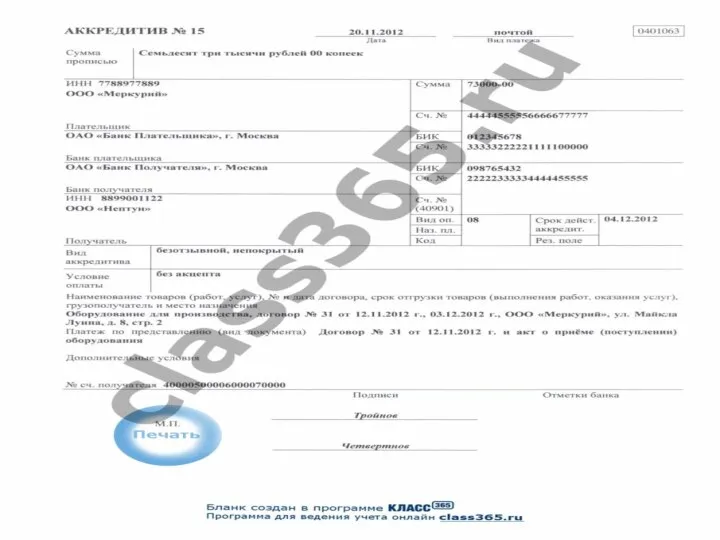

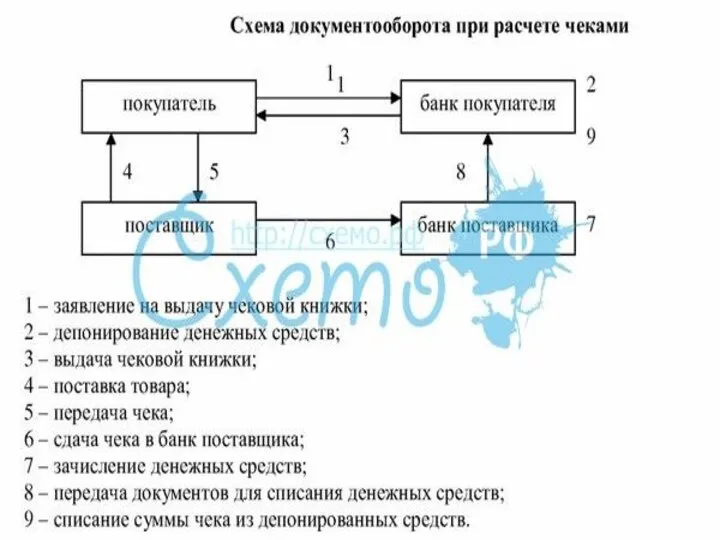

- 14. Порядок осуществления расчетов по аккредитиву, расчетов чеками регулируется Положением о правилах осуществления перевода денежных средств, утвержденным

- 15. Вопрос 2. Экономическое содержание объекта учета денежных средств

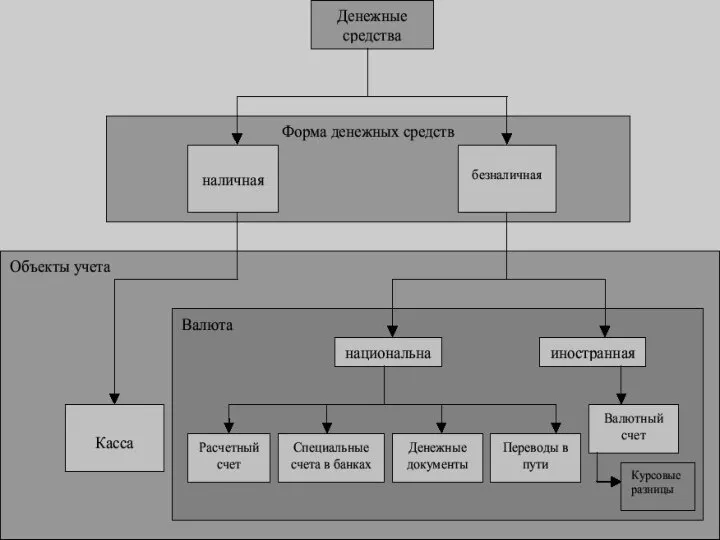

- 16. Экономическое содержание Денежные средства это наиболее ликвидные активы используемые на всех стадиях кругооборота имущества и выполняющие

- 17. Виды денег Наличные деньги в кассе Денежные средства на расчетных, специальных, депозитных и валютных счетах Денежные

- 18. Криптовалюта Виртуальная валюта представляет собой «средство выражения стоимости, которым можно торговать в цифровой форме и которое

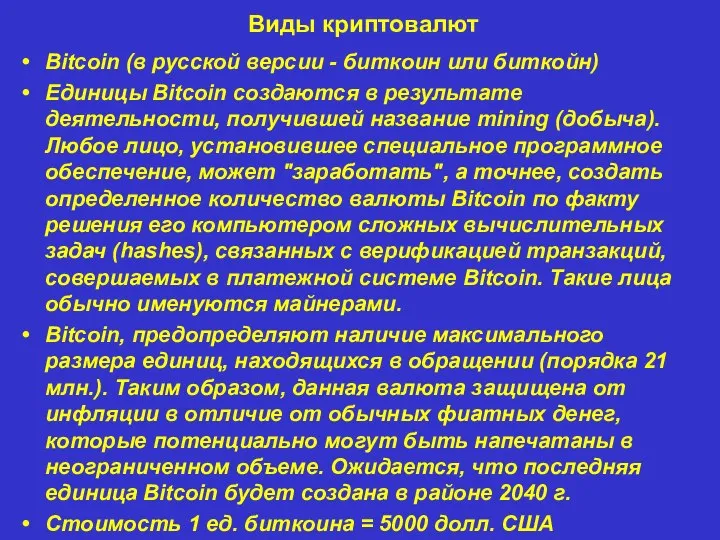

- 19. Виды криптовалют Bitcoin (в русской версии - биткоин или биткойн) Единицы Bitcoin создаются в результате деятельности,

- 20. Характеристика криптовалюты 1) анонимность. Для использования Bitcoin не требуется прохождения регистрации или идентификации. Достаточно установить специальное

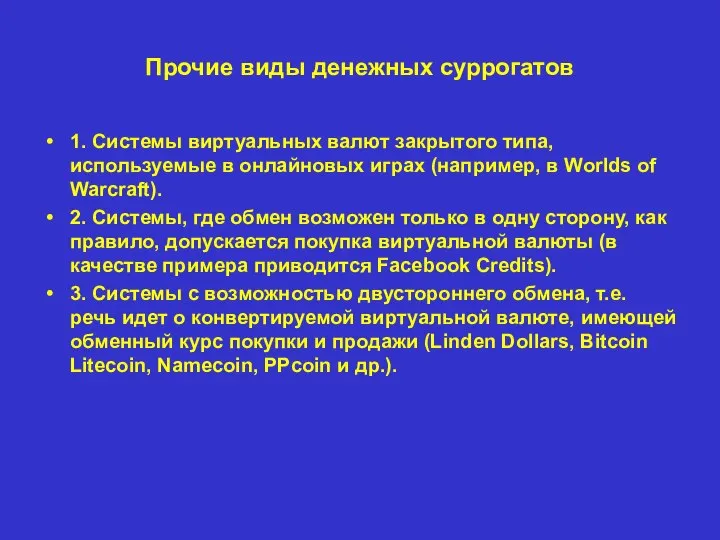

- 21. Прочие виды денежных суррогатов 1. Системы виртуальных валют закрытого типа, используемые в онлайновых играх (например, в

- 24. Вопрос 3. Учет кассовых операций

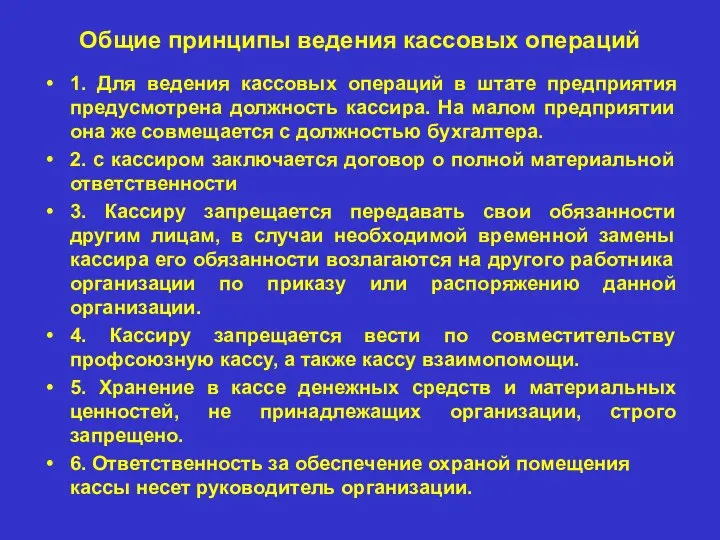

- 25. Общие принципы ведения кассовых операций 1. Для ведения кассовых операций в штате предприятия предусмотрена должность кассира.

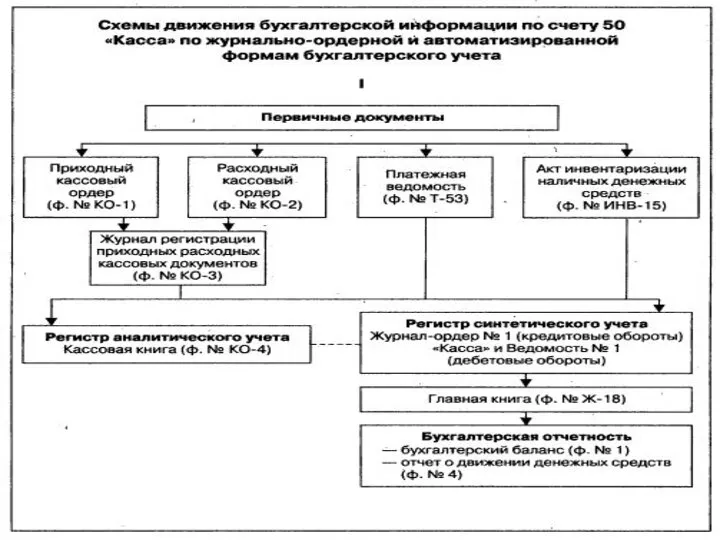

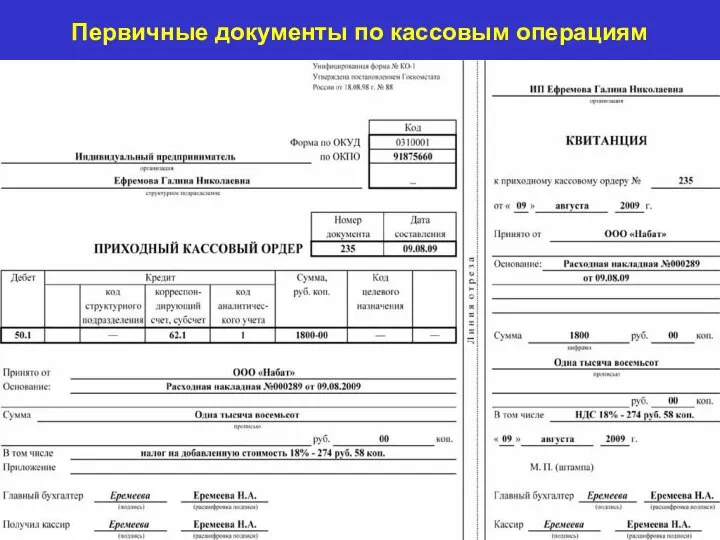

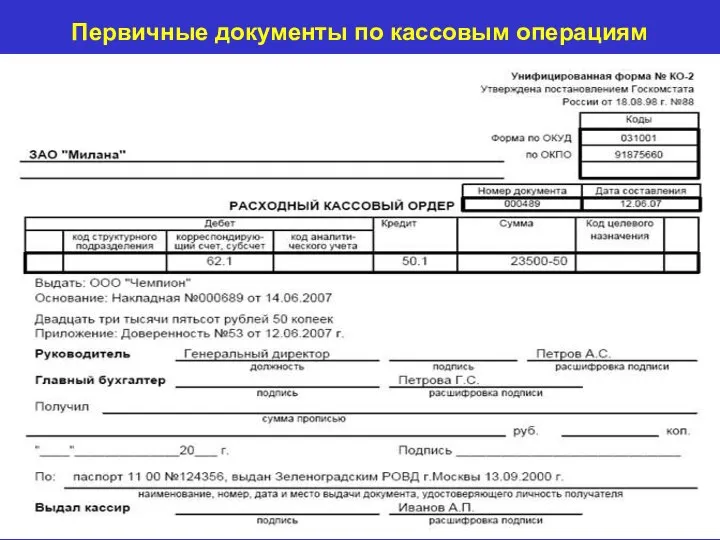

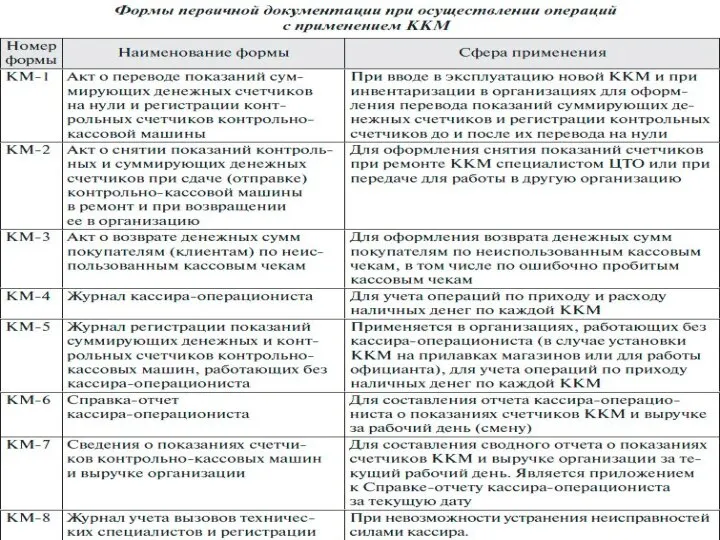

- 27. Первичные документы по кассовым операциям

- 28. Первичные документы по кассовым операциям

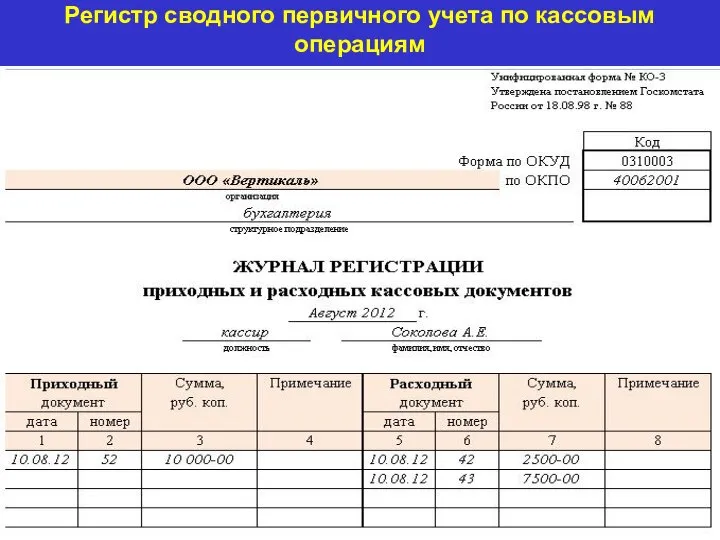

- 29. Регистр сводного первичного учета по кассовым операциям

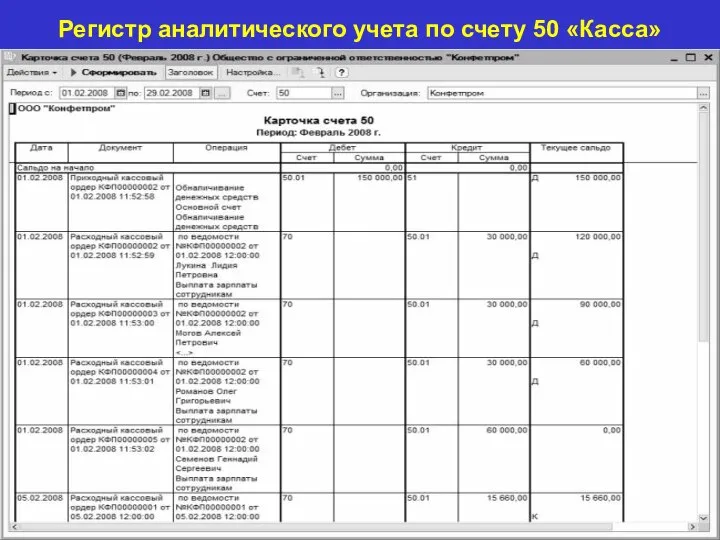

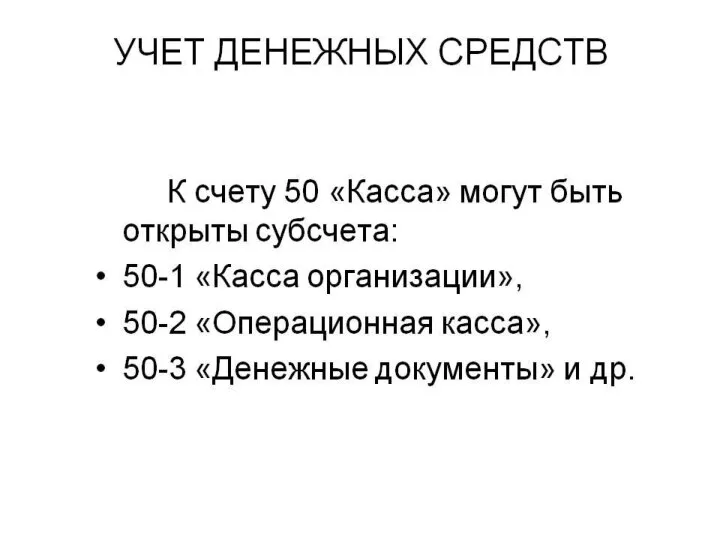

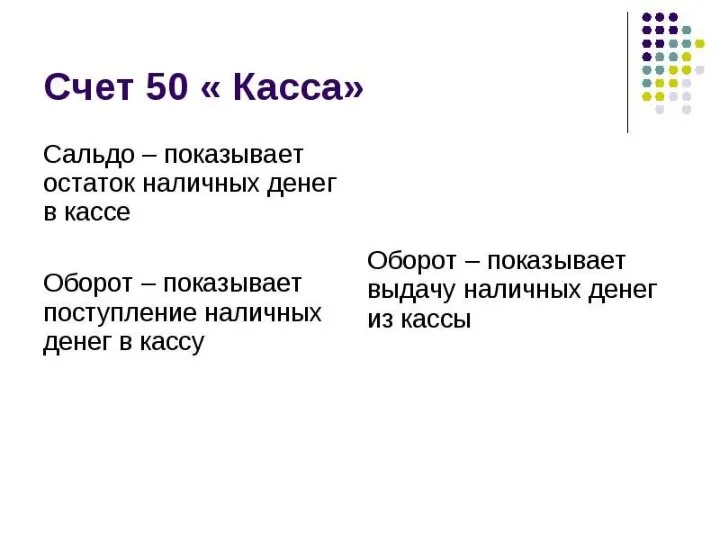

- 30. Регистр аналитического учета по счету 50 «Касса»

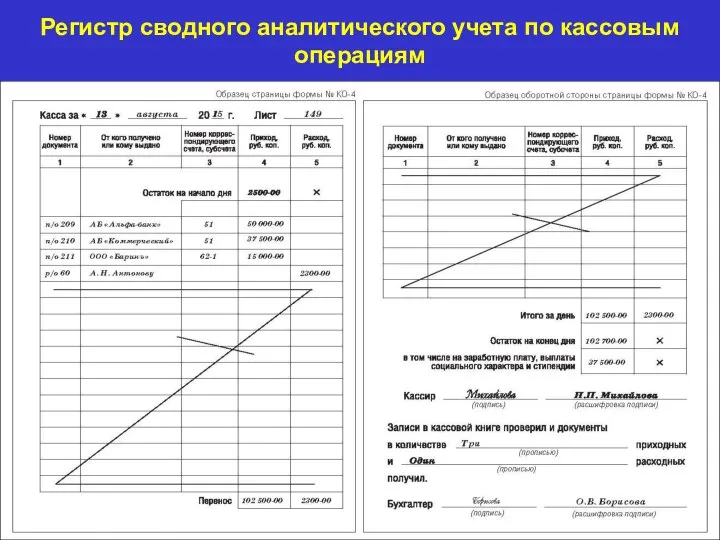

- 31. Регистр сводного аналитического учета по кассовым операциям

- 32. Регистр синтетического учета по кассовым операциям

- 37. Вопрос 4. Ответственность юридических и физических лиц за несоблюдение условий работы с наличностью и порядка ведения

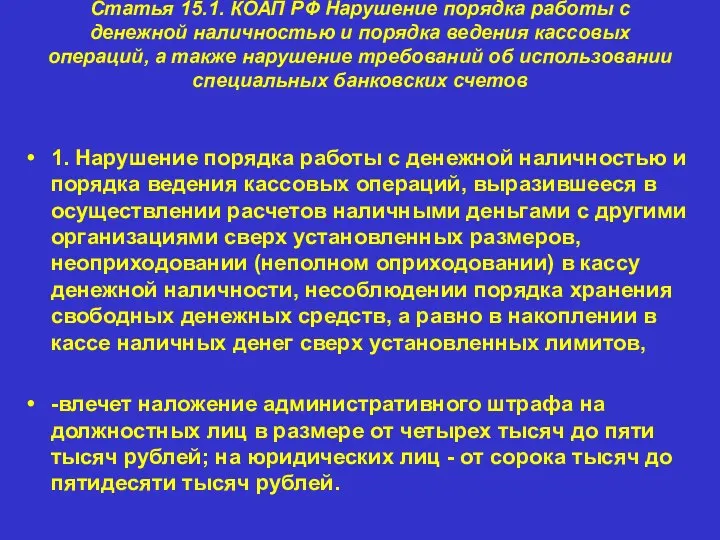

- 38. Статья 15.1. КОАП РФ Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а

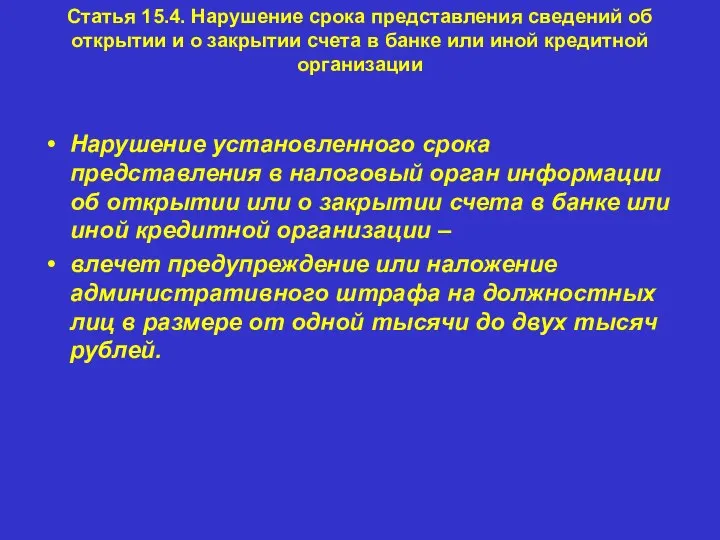

- 39. Статья 15.4. Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной

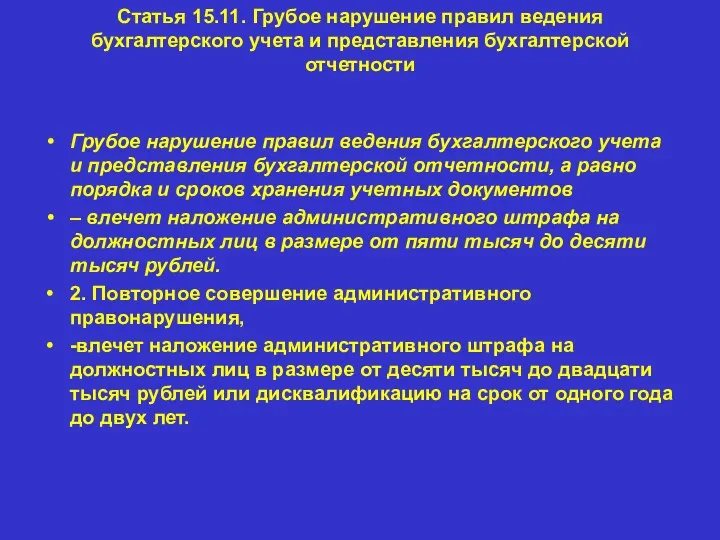

- 40. Статья 15.11. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности Грубое нарушение правил ведения

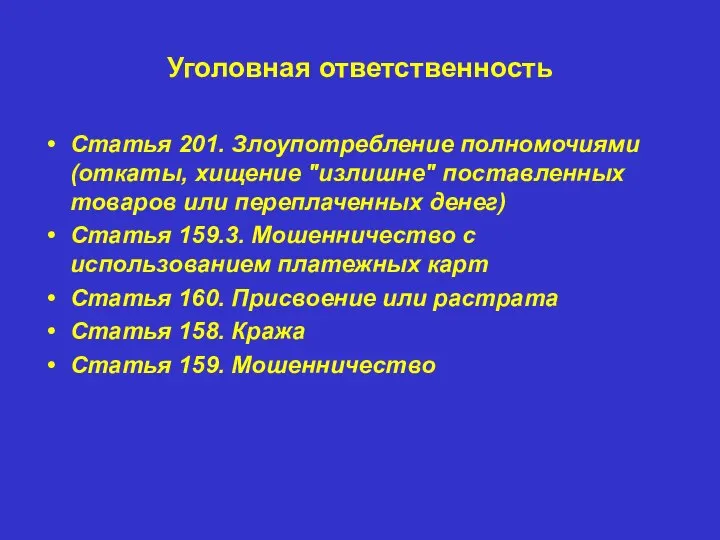

- 41. Уголовная ответственность Статья 201. Злоупотребление полномочиями (откаты, хищение "излишне" поставленных товаров или переплаченных денег) Статья 159.3.

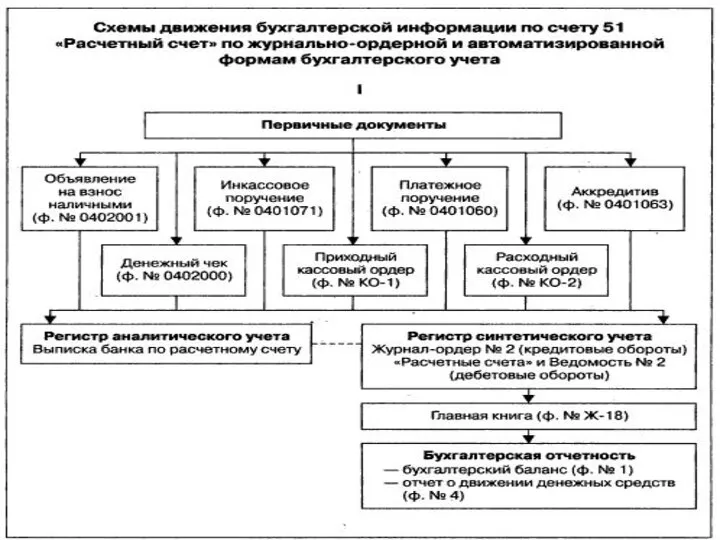

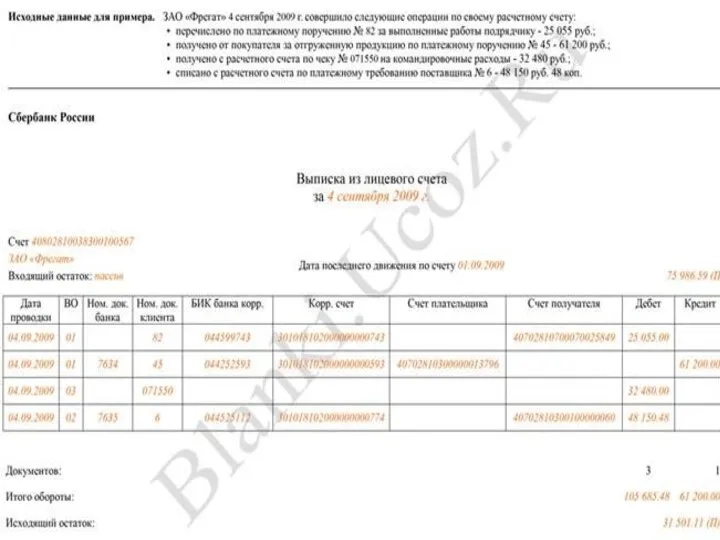

- 42. Вопрос 5. Учет операций по расчетному и другим счетам в банке

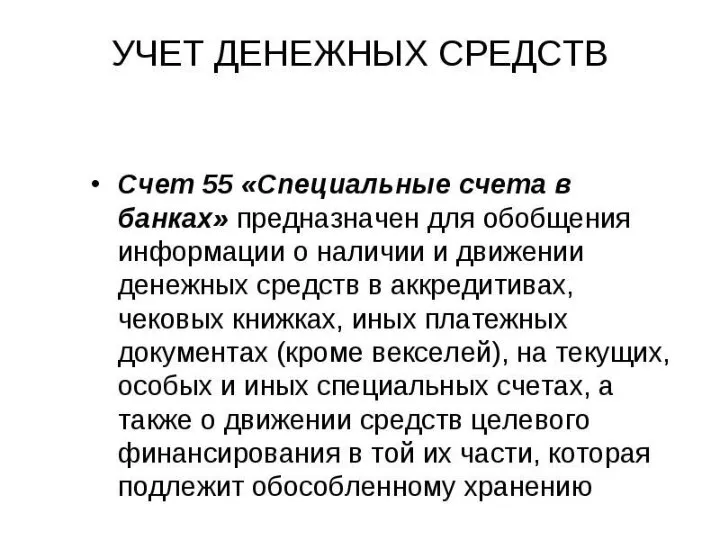

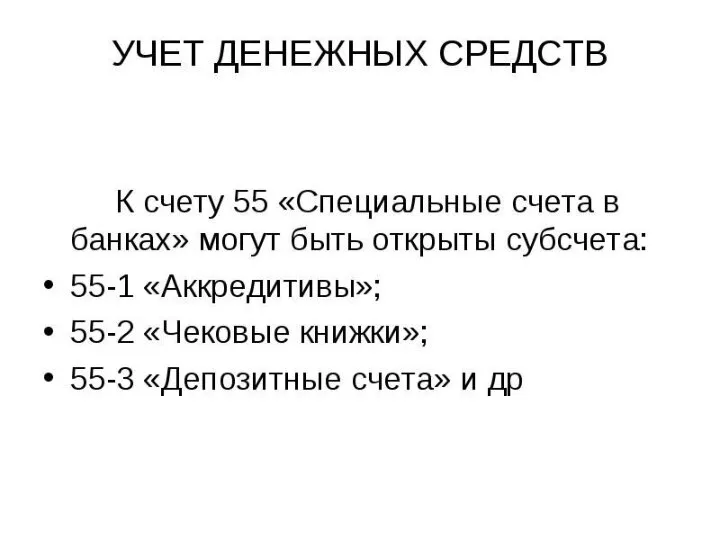

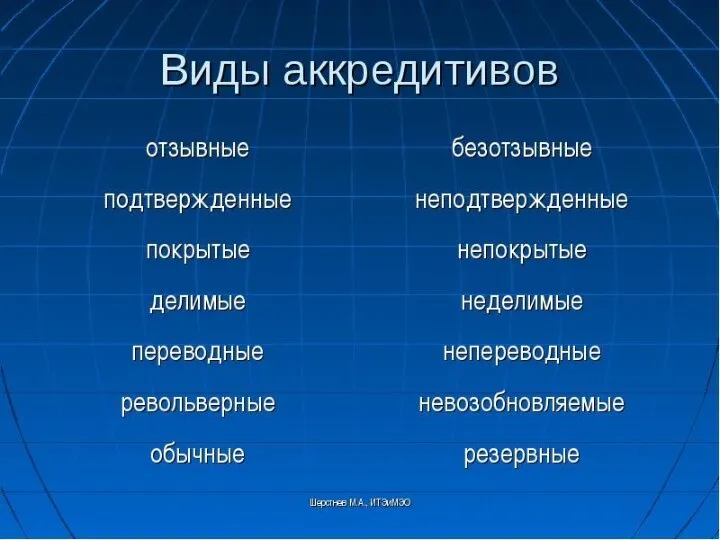

- 59. Вопрос 6. Учет прочих денежных средств.

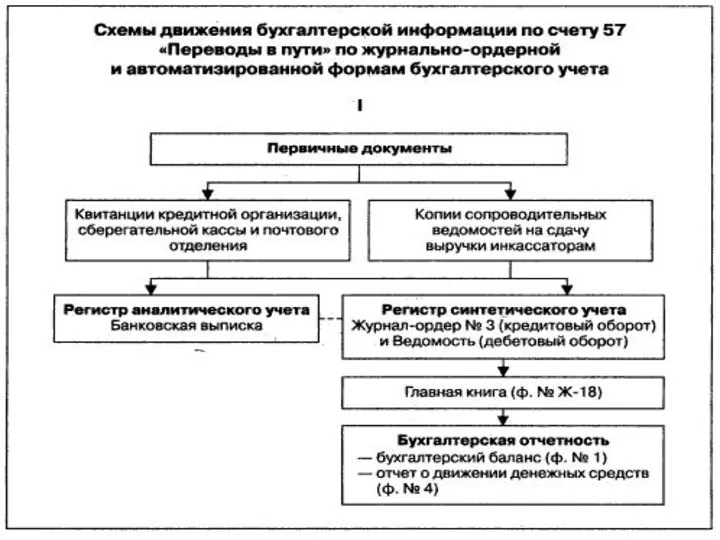

- 60. К прочим денежным средствам следует отнести «Переводы в пути». Переводы в пути — денежные средства, сданные

- 61. Учет переводов в пути производится на активном счете 57 «Переводы в пути» по дебету счета фиксируются

- 62. Вопрос 7. Пути совершенствования учета денежных средств Обеспечение действующими нормативными документами и законодательными актами по учету

- 64. Скачать презентацию

Слайд 2Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011 №402-ФЗ

Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011 №402-ФЗ

Слайд 3Актуальность темы – денежные средства это наиболее ликвидные активы обеспечивающие покрытие наиболее

Актуальность темы – денежные средства это наиболее ликвидные активы обеспечивающие покрытие наиболее

Слайд 4Вопрос 1. Основные нормативные документы, регламентирующие порядок учета, хранения и использования денежных

Вопрос 1. Основные нормативные документы, регламентирующие порядок учета, хранения и использования денежных

Слайд 5Указание Банка России от 11.03.2014 № 3210-У

(ред. от 19.06.2017)

"О порядке ведения кассовых

Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых

Слайд 6Основные положения Указание Банка России от 11.03.2014 № 3210-У

1. Юридическое лицо самостоятельно

Основные положения Указание Банка России от 11.03.2014 № 3210-У

1. Юридическое лицо самостоятельно

Слайд 7Основные положения Указание Банка России от 11.03.2014 № 3210-У

6. Кассовые документы подписываются

Основные положения Указание Банка России от 11.03.2014 № 3210-У

6. Кассовые документы подписываются

Слайд 8ФЗ от 22.05.2003 № 54-ФЗ организации и индивидуальные предприниматели могут производить наличные

ФЗ от 22.05.2003 № 54-ФЗ организации и индивидуальные предприниматели могут производить наличные

Слайд 9торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях,

торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях,

Слайд 10Организации и индивидуальные предприниматели могут производить наличные денежные расчеты и (или) расчеты

Организации и индивидуальные предприниматели могут производить наличные денежные расчеты и (или) расчеты

Слайд 11Указания Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов")

Расчеты наличными

Указания Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов")

Расчеты наличными

Слайд 12Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом

Слайд 13Приказ Минфина РФ от 27.11.2006 N 154н

(ред. от 24.12.2010)

"Об утверждении Положения по

Приказ Минфина РФ от 27.11.2006 N 154н (ред. от 24.12.2010) "Об утверждении Положения по

Слайд 14Порядок осуществления расчетов по аккредитиву, расчетов чеками регулируется Положением о правилах осуществления

Порядок осуществления расчетов по аккредитиву, расчетов чеками регулируется Положением о правилах осуществления

Слайд 15Вопрос 2. Экономическое содержание объекта учета денежных средств

Вопрос 2. Экономическое содержание объекта учета денежных средств

Слайд 16Экономическое содержание

Денежные средства это наиболее ликвидные активы используемые на всех стадиях кругооборота

Экономическое содержание

Денежные средства это наиболее ликвидные активы используемые на всех стадиях кругооборота

Слайд 17Виды денег

Наличные деньги в кассе

Денежные средства на расчетных, специальных, депозитных и валютных

Виды денег

Наличные деньги в кассе

Денежные средства на расчетных, специальных, депозитных и валютных

Слайд 18Криптовалюта

Виртуальная валюта представляет собой «средство выражения стоимости, которым можно торговать в цифровой

Криптовалюта

Виртуальная валюта представляет собой «средство выражения стоимости, которым можно торговать в цифровой

Слайд 19Виды криптовалют

Bitcoin (в русской версии - биткоин или биткойн)

Единицы Bitcoin создаются в

Виды криптовалют

Bitcoin (в русской версии - биткоин или биткойн)

Единицы Bitcoin создаются в

Слайд 20Характеристика криптовалюты

1) анонимность. Для использования Bitcoin не требуется прохождения регистрации или идентификации.

Характеристика криптовалюты

1) анонимность. Для использования Bitcoin не требуется прохождения регистрации или идентификации.

Слайд 21Прочие виды денежных суррогатов

1. Системы виртуальных валют закрытого типа, используемые в онлайновых

Прочие виды денежных суррогатов

1. Системы виртуальных валют закрытого типа, используемые в онлайновых

Слайд 24Вопрос 3. Учет кассовых операций

Вопрос 3. Учет кассовых операций

Слайд 25Общие принципы ведения кассовых операций

1. Для ведения кассовых операций в штате предприятия

Общие принципы ведения кассовых операций

1. Для ведения кассовых операций в штате предприятия

Слайд 27Первичные документы по кассовым операциям

Первичные документы по кассовым операциям

Слайд 28Первичные документы по кассовым операциям

Первичные документы по кассовым операциям

Слайд 29Регистр сводного первичного учета по кассовым операциям

Регистр сводного первичного учета по кассовым операциям

Слайд 30Регистр аналитического учета по счету 50 «Касса»

Регистр аналитического учета по счету 50 «Касса»

Слайд 31Регистр сводного аналитического учета по кассовым операциям

Регистр сводного аналитического учета по кассовым операциям

Слайд 32Регистр синтетического учета по кассовым операциям

Регистр синтетического учета по кассовым операциям

Слайд 37Вопрос 4. Ответственность юридических и физических лиц за несоблюдение условий работы с

Вопрос 4. Ответственность юридических и физических лиц за несоблюдение условий работы с

Слайд 38Статья 15.1. КОАП РФ Нарушение порядка работы с денежной наличностью и порядка

Статья 15.1. КОАП РФ Нарушение порядка работы с денежной наличностью и порядка

Слайд 39Статья 15.4. Нарушение срока представления сведений об открытии и о закрытии счета

Статья 15.4. Нарушение срока представления сведений об открытии и о закрытии счета

Слайд 40Статья 15.11. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности

Грубое

Статья 15.11. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности

Грубое

Слайд 41Уголовная ответственность

Статья 201. Злоупотребление полномочиями (откаты, хищение "излишне" поставленных товаров или переплаченных

Уголовная ответственность

Статья 201. Злоупотребление полномочиями (откаты, хищение "излишне" поставленных товаров или переплаченных

Слайд 42Вопрос 5. Учет операций по расчетному и другим счетам в банке

Вопрос 5. Учет операций по расчетному и другим счетам в банке

Слайд 59Вопрос 6. Учет прочих денежных средств.

Вопрос 6. Учет прочих денежных средств.

Слайд 60К прочим денежным средствам следует отнести «Переводы в пути». Переводы в пути

К прочим денежным средствам следует отнести «Переводы в пути». Переводы в пути

Слайд 61Учет переводов в пути производится на активном счете 57 «Переводы в пути»

Учет переводов в пути производится на активном счете 57 «Переводы в пути»

Слайд 62Вопрос 7. Пути совершенствования учета денежных средств

Обеспечение действующими нормативными документами и законодательными

Вопрос 7. Пути совершенствования учета денежных средств

Обеспечение действующими нормативными документами и законодательными

Презентация на тему Методические решения задачи профилактики экстремизма

Презентация на тему Методические решения задачи профилактики экстремизма Физбой для 7 класса

Физбой для 7 класса Office

Office Материнский капитал В Российской Федерации

Материнский капитал В Российской Федерации Забавы по Крылову

Забавы по Крылову Калейдоскоп путешествий

Калейдоскоп путешествий К конкурсу Весенний вернисаж

К конкурсу Весенний вернисаж Особенности размещения акций при слиянии и присоединении акционерных обществ.Практика, сложные случаи.

Особенности размещения акций при слиянии и присоединении акционерных обществ.Практика, сложные случаи. Принципы и подходы к построению программы От рождения до школы в соответствии с ФГОС ДО

Принципы и подходы к построению программы От рождения до школы в соответствии с ФГОС ДО УК Проммаштехнология

УК Проммаштехнология Личный_финансовый_план_Презентация_Осень_2022_Газпромбанк.pdf

Личный_финансовый_план_Презентация_Осень_2022_Газпромбанк.pdf Пейзаж в русской живописи. Пейзажи отечественных художников

Пейзаж в русской живописи. Пейзажи отечественных художников Семейство Простейшие

Семейство Простейшие Обеспечение и контроль качества лекарственных средств в РФ

Обеспечение и контроль качества лекарственных средств в РФ Оптимизация режима работы

Оптимизация режима работы Приобщение дошкольников к народной культуре в разных видах музыкальной деятельности»

Приобщение дошкольников к народной культуре в разных видах музыкальной деятельности» КАЗАХСТАНСКИЙ ИНСТИТУТ СТАНДАРТИЗАЦИИ И СЕРТИФИКАЦИИ ПОРЯДОК ПРИМЕНЕНИЯ МЕЖДУНАРОДНЫХ, РЕГИОНАЛЬНЫХ И НАЦИОНАЛЬНЫХ СТАНДАРТОВ

КАЗАХСТАНСКИЙ ИНСТИТУТ СТАНДАРТИЗАЦИИ И СЕРТИФИКАЦИИ ПОРЯДОК ПРИМЕНЕНИЯ МЕЖДУНАРОДНЫХ, РЕГИОНАЛЬНЫХ И НАЦИОНАЛЬНЫХ СТАНДАРТОВ  9 муз

9 муз Инициативный бюджет

Инициативный бюджет Канцелярский магазин специализированных товаров PEN BOX

Канцелярский магазин специализированных товаров PEN BOX Приказ Министерства образования и науки Российской Федерации

Приказ Министерства образования и науки Российской Федерации С ЛЮБОВЬЮ К КНИГЕ

С ЛЮБОВЬЮ К КНИГЕ  Франция. Долгий путь к единству

Франция. Долгий путь к единству Маленькие рыцари

Маленькие рыцари Производственная кооперация

Производственная кооперация Нахождение дроби от числа и процентов от числа

Нахождение дроби от числа и процентов от числа Эффективные практики социального взаимодействия по проблемам образования ( школьного учебника как ведущего средства образования

Эффективные практики социального взаимодействия по проблемам образования ( школьного учебника как ведущего средства образования Виды ответственности лиц, допускающих жестокое обращение с детьми, в соответствии с законодательством РФ

Виды ответственности лиц, допускающих жестокое обращение с детьми, в соответствии с законодательством РФ